B.O.I. N° 28 DU 9 MARS 2012

Section 2 :

Aménagements apportés aux règles de détermination du résultat d'ensemble

Sous-section 1 :

Aménagements apportés aux retraitements afférents aux produits de participation

14.Les produits de participation reçus par une société du groupe d'une autre société du groupe font en principe l'objet d'un retraitement au moment de déterminer le résultat d'ensemble du groupe. Lorsque les produits de participation sont éligibles au régime « mère-filles », seule une quote-part pour frais et charges est prise en compte dans le résultat fiscal individuel de la société qui les reçoit ; le résultat d'ensemble est alors diminué de cette quote-part, sauf si celle-ci est afférente à des produits de participation versés par la société distributrice au cours de son premier exercice d'appartenance au groupe. Lorsque les produits de participation ne sont pas éligibles au régime « mère-filles », ils sont pris en compte intégralement dans le résultat fiscal individuel de la société qui les reçoit ; le résultat d'ensemble est alors diminué du montant de ces produits de participation 8 .

15.En cas d'interposition de sociétés intermédiaires dans la chaîne de détention, les produits de participation reçus par une société du groupe peuvent ne pas provenir directement d'une société du groupe, mais indirectement en ayant « transité » par une société intermédiaire. Afin de ne pas créer une double imposition entre, d'une part, le résultat de la société du groupe à l'origine de la distribution, qui a été pris en compte dans le résultat d'ensemble du groupe, et, d'autre part, les produits de participation redistribués par la société intermédiaire, les règles applicables aux retraitements à effectuer s'agissant des produits de participation ont été aménagées 9 .

16.Ainsi, lorsqu'une société du groupe perçoit d'une société intermédiaire des produits de participation qui sont éligibles au régime « mère-filles » 10 , la quote-part pour frais et charges y afférente est neutralisée lorsque la société mère prouve que ces produits de participation proviennent en réalité de produits de participation versés par une société qui est membre du groupe depuis plus d'un exercice et que ces produits n'ont pas déjà justifié des retraitements du résultat d'ensemble afférents aux produits de participation. L'ancienneté de la société distributrice dans le groupe s'apprécie à la date où elle met en paiement ses produits de participation.

17.De même, lorsqu'une société du groupe perçoit d'une société intermédiaire des produits de participation qui ne sont pas éligibles au régime « mère-filles », le montant des produits de participation reçus est neutralisé lorsque la société mère prouve que ces produits de participation proviennent en réalité de produits de participation versés par une société du groupe 11 et que ces produits n'ont pas déjà justifié des retraitements du résultat d'ensemble afférents aux produits de participation.

18.La société mère doit donc prouver l'origine des produits distribués par la société intermédiaire aux sociétés membres du groupe et l'absence de prise en compte de ces produits pour plus d'une rectification du résultat d'ensemble. Il lui appartient de suivre précisément les flux distribués par les sociétés du groupe à des sociétés intermédiaires ainsi que les flux distribués par les sociétés intermédiaires à des sociétés du groupe ; la preuve est apportée par la comparaison entre les montants distribués par une société du groupe à une société intermédiaire et les montants reçus par la société du groupe de cette même société intermédiaire.

19.Lorsqu'une société a perçu à la fois des produits de participation provenant de sociétés du groupe et des produits de participation ne provenant pas de sociétés du groupe, les produits de participation qu'elle reverse peuvent être considérés comme provenant par priorité des produits de participation provenant de sociétés du groupe. Mais chaque société bénéficiaire des produits de participation ainsi versés ne les reçoit qu'à proportion de ses droits dans la société redistributrice (voir exemple 2 au n° 22 ).

20.

Lorsque la chaîne de détention qui relie la société du groupe bénéficiaire des distributions à la société du groupe distributrice comprend plusieurs sociétés, la preuve ne peut naturellement pas être apportée si chacune des sociétés de la chaîne n'a pas effectivement et successivement distribué des produits de participation à la société qui la détient. Les produits de participation ne peuvent être considérés comme redistribués que lors des versements effectués à compter de l'exercice qui suit (N+1) celui de leur perception (N), sauf si la société mère apporte la preuve qu'il a été décidé de verser un acompte sur produits de participation au cours de l'exercice N. Lorsque la date de clôture des exercices de la société intermédiaire diffère de celle des sociétés du groupe, l'exercice N+1 s'entend pour la société intermédiaire, du premier exercice clos qui suit celui de la perception des produits distribués.

21.Le fait que la société à l'origine de la distribution ait quitté le groupe à la date à laquelle une société du groupe perçoit des produits de participation réputés provenir de cette société sortante ne fait pas en soi obstacle à la neutralisation de la quote-part pour frais et charges ou du produit de participation. En revanche, le groupe auquel appartenait la société ne doit pas avoir cessé.

22.Enfin, un même flux de produits de participation ne peut justifier qu'un seul retraitement.

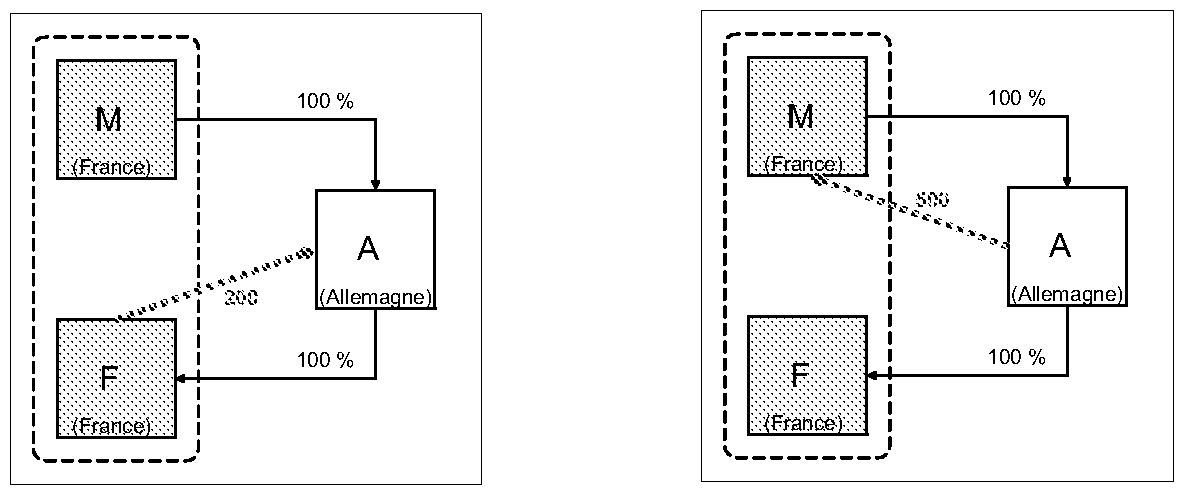

Exemple 1 : La filiale F entre dans le groupe au titre de l'exercice N-1. Au cours de l'exercice N, la filiale F effectue une distribution au profit de la société intermédiaire A, implantée en Allemagne, pour un montant de 200. Au cours de l'exercice N+1, la société A effectue une distribution au profit de la société M pour une montant de 500.

La société M apporte la preuve que le dividende de 500 reçu de sa filiale A a pour origine, à hauteur de 200, la distribution effectuée antérieurement par la société F au profit de la société A et que ce montant n'a pas été utilisé pour justifier un autre retraitement du résultat d'ensemble : la quote-part pour frais et charges afférente au dividende reçu par la société M est neutralisée à hauteur de 10 (200 x 5 %) ; en outre, les quotes-parts pour frais et charges afférentes aux distributions effectuées ultérieurement par la société A au profit de la société M ne pourront plus être neutralisées tant que la société A n'aura pas perçu de nouveaux dividendes de la part de sa filiale F.

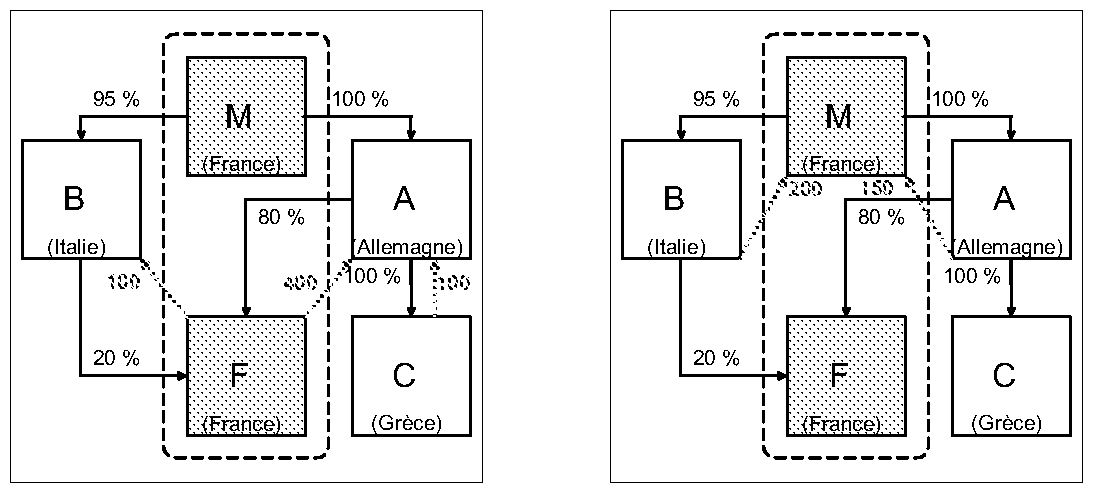

Exemple 2 : La filiale F entre dans le groupe au titre de l'exercice N-1. La filiale F distribue au cours de l'exercice N des dividendes pour un montant de 500 : la société intermédiaire A reçoit ainsi 400 (80 % x 500) et la société intermédiaire B reçoit 100 (20 % x 500). Par ailleurs, la société A reçoit d'une autre de ses filiales des dividendes d'un montant de 100. Au cours de l'exercice N+1, la société A distribue 150 à la société M et la société B distribue 200 à la société M. Le dividende versé par la société A est réputé provenir en priorité du dividende de 400 préalablement perçu par la société A en provenance de la société F : la quote-part pour frais et charges, qui s'élève à 7,5 (5 % x 150) peut être entièrement neutralisée ; reste par ailleurs une « réserve » de dividendes de 250 provenant de la société F, qui pourra être utilisée ultérieurement pour neutraliser la quote-part pour frais et charges afférente à d'autres distributions de la société A à la société M. Le dividende versé à la société M par la société B provient quant à lui de la société F à hauteur de 95 (100 x 95 %) : la quote-part pour frais et charges pourra être neutralisée à hauteur de 4,75 (5 % x 95) ; le reliquat n'est pas neutralisé et il ne reste plus de « réserve » de dividendes qui pourrait être utilisée ultérieurement pour neutraliser la quote-part de frais et charges afférente aux distributions de la société B à la société M.

Il est précisé que les taux de détention des sociétés intermédiaires A et B dans le capital de la filiale distributrice F sont considérés à la date de la distribution en N et que les taux de détention de M dans le capital des sociétés intermédiaires A et B sont considérés à la date de la redistribution reçue par M en N+1, quand bien même ces détentions auraient varié à la hausse ou à la baisse entre N et N+1. Cette détention s'entend de la détention en pleine propriété des droits de vote et des droits à dividendes (cf. n° 8 ).

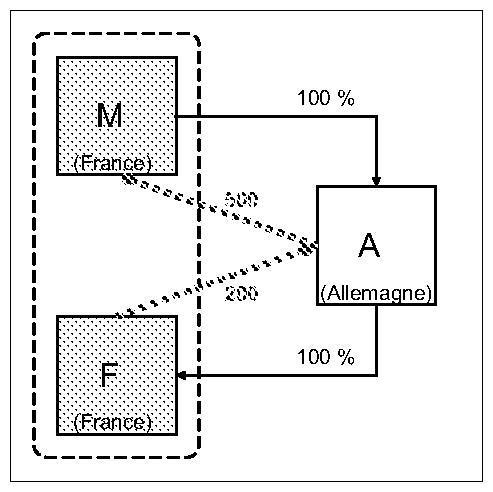

Exemple 3 : La filiale F entre dans le groupe au cours de l'exercice N-1. Au cours de l'exercice N, la filiale F effectue une distribution au profit de la société intermédiaire A, implantée en Allemagne, pour un montant de 200. Au cours du même exercice, la société A effectue une distribution au profit de la société M pour une montant de 500, cette distribution ne correspondant pas à un acompte sur dividendes. Aucune neutralisation ne peut être effectuée.

Exemple 4 : La filiale F entre dans le groupe au titre de l'exercice N-1. Au cours de l'exercice N, la filiale F effectue une distribution au profit de la société intermédiaire A, implantée en Allemagne, pour un montant de 200. Au cours de l'exercice N+1, la filiale F quitte le groupe et la société intermédiaire A n'effectue aucune distribution au profit de la société M. Au cours de l'exercice N+2, la société A effectue une distribution au profit de la société M pour une montant de 500. La société M apporte la preuve que le dividende de 500 reçu de sa filiale A a pour origine, à hauteur de 200, la distribution effectuée antérieurement par la société F au profit de la société A et que ce montant n'a pas été utilisé pour justifier un autre retraitement du résultat d'ensemble : la quote-part pour frais et charges afférente au dividende reçu par la société M est neutralisée à hauteur de 10 (200 x 5 %).

Sous-section 2 :

Aménagements apportés aux retraitements afférents aux provisions

23.Le quatrième alinéa de l'article 223 B prévoit que le résultat du groupe est majoré du montant des dotations aux provisions constituées par une société du groupe à raison des créances qu'elle détient sur d'autres sociétés du groupe, des titres de capital (exclus du régime des plus-values ou moins-values à long terme) d'autres sociétés du groupe, ou des risques qu'elle encourt du fait de ces sociétés. Le quatrième alinéa de l'article 223 D prévoit un mécanisme analogue pour les provisions constituées à raison de participations relevant du régime des plus-values ou moins-values à long terme.

24.Or, les provisions constituées par une société du groupe à raison d'une société intermédiaire, qu'il s'agisse de provisions pour dépréciation ou de provisions pour risques, peuvent indirectement refléter les pertes d'une société du groupe, détenue directement ou indirectement par cette société intermédiaire. Afin d'éviter la double déduction des mêmes pertes, le dispositif de neutralisation des provisions intra-groupe est étendu aux provisions dotées à raison d'une société intermédiaire.

25.Ainsi, le résultat d'ensemble du groupe est majoré du montant des dotations complémentaires aux provisions constituées par une société après son entrée dans le groupe, à raison des créances qu'elle détient sur des sociétés intermédiaires, des titres détenus dans de telles sociétés et exclus du régime des plus-values ou moins-values à long terme ou des risques qu'elle encourt du fait de telles sociétés, à l'exception de la fraction de ces dotations pour laquelle la société mère apporte la preuve qu'elle n'est pas liée, directement ou indirectement, aux déficits et moins-values nettes à long terme de sociétés du groupe retenus pour la détermination du résultat d'ensemble et de la plus-value ou moins-value nette à long terme d'ensemble. Si la société mère n'est pas en mesure d'apporter cette preuve, les provisions constituées à raison de la société intermédiaire ne sont pas déductibles du résultat d'ensemble. De la même façon, le montant des dotations complémentaires aux provisions constituées par une société après son entrée dans le groupe à raison des participations détenues dans des sociétés intermédiaires, à l'exception de la fraction de ces dotations pour laquelle la société mère apporte la preuve qu'elle n'est pas liée, directement ou indirectement, aux déficits et moins-values nettes à long terme de sociétés du groupe retenus pour la détermination du résultat d'ensemble et de la plus-value ou moins-value nette à long terme d'ensemble, est ajouté à la plus-value nette à long terme d'ensemble ou déduit de la moins-value nette à long terme d'ensemble.

Il est précisé que ce mécanisme de preuve contraire ne permet pas de déduire les dotations aux provisions constituées par une société du groupe à raison d'une société intermédiaire pour faire face à des pertes nées antérieurement à l'obtention effective par cette dernière société de sa qualité de société intermédiaire.

26.La preuve peut être apportée par tout moyen : comptabilité des sociétés du groupe, comptabilité de la société intermédiaire, éléments économiques permettant d'établir que la société intermédiaire rencontre des difficultés dans son secteur d'activité, que sa situation est compromise par la perte de marchés, par des engagements juridiques ou des procédures défavorables (clauses contractuelles ou contentieux), par des charges exceptionnelles supportées (aides accordées à des filiales en difficulté sans lien avec le groupe fiscal), par la situation de sociétés n'appartenant pas au groupe avec lesquelles la société intermédiaire est en relation… Un tel faisceau d'éléments peut permettre de justifier que la provision est liée à la situation de la société intermédiaire ou à la situation de sociétés n'appartenant pas au groupe auxquelles la société intermédiaire est liée. Mais la société mère doit également démontrer que la situation économique d'aucune société du groupe n'est en mesure d'expliquer la dégradation de la situation de la société intermédiaire justifiant la provision qu'elle a dotée. L'analyse est menée provision par provision, la situation des sociétés du groupe pouvant justifier de neutraliser la déduction de plusieurs dotations.

27.Lors de la reprise ultérieure de la provision constituée par une société du groupe à raison d'une société intermédiaire, la fraction de la provision antérieurement neutralisée lors de la détermination du résultat d'ensemble est déduite du résultat d'ensemble lors de sa reprise, sous réserve que la société qui a constitué la provision et les sociétés directement ou indirectement détenues par la société intermédiaire à l'origine de la neutralisation de la provision soient toujours membres du groupe à la clôture de l'exercice de reprise.

Exemple : La société M, société mère d'un groupe fiscal, détient une créance de nominal 200 sur la société intermédiaire E, qu'elle provisionne à hauteur de 160. La société E détient la société F, membre du groupe fiscal formé par la société M.

L'analyse de la situation de chacune des sociétés en présence permet d'établir que les difficultés économiques de la société F justifieraient à elles seules de décoter de 150 la valeur de la créance. A hauteur de 150, la société M n'est donc pas en mesure de prouver que la provision n'est pas liée aux déficits et moins-values nettes à long terme de la société F. Les difficultés économiques de la société G, autre société détenue par la société E mais n'appartenant pas au groupe fiscal formé par la société M, diminuent encore la probabilité du remboursement et contribuent à une décote supplémentaire de la créance d'un montant de 30 ; en revanche, abstraction faite de la situation de ses propres filiales dont elle attend le remboursement des prêts qu'elle leur a consentis, la situation de la société E n'aurait pas justifié la dotation de cette provision. Dans cette situation, la provision n'est pas déductible à hauteur de 150 et peut être déduite pour le surplus (10) .

Si les difficultés économiques de la société F justifiaient à elles seules de décoter de 170 la valeur de la créance, la provision ne serait alors pas déductible dans son intégralité (160).