B.O.I. N° 56 DU 23 MAI 2012

B. DEFICIT REPORTABLE EN ARRIERE

1. Principes

35.Pour les exercices clos à compter du 21 septembre 2011, l'option pour le report en arrière des déficits porte sur le seul déficit constaté au titre de l'exercice.

36.Le report en arrière ne concerne donc désormais plus les déficits reportables des exercices antérieurs.

2. Règles applicables en cas de contrôle fiscal ou de réclamation contentieuse

a) Déficit subi au titre d'un exercice clos à compter du 21 septembre 2011

37.Contrôle fiscal préalable à une réclamation contentieuse. Si un contrôle fiscal :

- soit fait apparaître ou rehausse un bénéfice fiscal sur lequel aurait pu être imputé un déficit que la société a subi au titre d'un exercice clos à compter du 21 septembre 2011, soit majore le bénéfice sur lequel a été partiellement imputé un déficit subi au titre d'un exercice clos à compter du 21 septembre 2011 : la société peut, dans le cadre d'une réclamation contentieuse, opter pour le report en arrière de ce déficit, dans la double limite des bénéfices rehaussés et de 1 000 000 € ;

- soit fait apparaître ou accroît le déficit d'un exercice clos à compter du 21 septembre 2011 : la société peut, dans le cadre d'une réclamation contentieuse, opter pour le report en arrière de ce déficit dans la double limite du déficit rectifié et de 1 000 000 € .

Réclamation contentieuse . Les mêmes principes s'appliquent si le dépôt d'une déclaration rectificative dans le délai de réclamation prévu à l'article R.* 196-1 du Livre des procédures fiscales a pour effet de :

- faire apparaître ou rehausser un bénéfice fiscal sur lequel aurait pu être imputé ou a été partiellement imputé un déficit que la société a subi au titre d'un exercice clos à compter du 21 septembre 2011 ;

- faire apparaître ou accroître un déficit subi au titre d'un exercice clos à compter du 21 septembre 2011, que ce déficit ait ou non fait partiellement l'objet d'un report en arrière préalable.

b) Déficit subi au titre d'un exercice clos avant le 21 septembre 2011

38.Contrôle fiscal préalable à une réclamation contentieuse. Par mesure de tempérament, si un contrôle fiscal :

- soit fait apparaître ou rehausse un bénéfice fiscal sur lequel aurait pu être imputé un déficit que la société a subi au titre d'un exercice clos avant le 21 septembre 2011, soit majore le bénéfice sur lequel a été partiellement imputé un déficit subi au titre d'un exercice clos avant le 21 septembre 2011 : l'option pour le report en arrière de ce déficit est possible selon les règles applicables avant les modifications introduites par l'article 2 de la 2 ème LFR pour 2011 dans la limite des bénéfices rehaussés ;

- soit fait apparaître ou accroît le déficit d'un exercice clos avant le 21 septembre 2011 : l'option pour le report en arrière de ce déficit est possible selon les règles applicables avant les modifications introduites par l'article 2 de la 2 ème LFR pour 2011 dans la limite du déficit rectifié .

Réclamation contentieuse . Par mesure de tempérament, les mêmes principes s'appliquent si le dépôt d'une déclaration rectificative dans le délai de réclamation prévu à l'article R.* 196-1 du Livre des procédures fiscales a pour effet de :

- faire apparaître ou rehausser un bénéfice fiscal sur lequel aurait pu être imputé ou a été partiellement imputé un déficit que la société a subi au titre d'un exercice clos avant le 21 septembre 2011 ;

- faire apparaître ou accroître un déficit subi au titre d'un exercice clos avant le 21 septembre 2011, que ce déficit ait ou non fait partiellement l'objet d'un report en arrière préalable.

C. MODALITES DE DETERMINATION DU BENEFICE D'IMPUTATION

39.L'essentiel des règles demeure inchangé, la principale nouveauté réside dans le fait que les déficits ne peuvent pas être reportés en arrière pour un montant supérieur à 1 000 000 €.

1. Bref rappel des règles existantes

40.Le bénéfice sur lequel est imputé le déficit reporté en arrière s'entend du résultat fiscal déclaré au titre de l'exercice précédent celui ayant fait apparaître le déficit et qui a servi d'assiette à la liquidation de l'IS au taux normal de droit commun mentionné au I de l'article 219 ou au taux réduit des PME mentionné au b du I de l'article 219.

La fraction du bénéfice ayant donné lieu à distribution, y compris celle ayant donné lieu à un impôt payé au moyen de crédits d'impôt, n'est pas prise en compte.

Le bénéfice d'imputation ne prend pas en compte :

- le bénéfice exonéré en application des articles 44 sexies, 44 sexies A, 44 septies, 44 octies, 44 octies A, 44 undecies, 44 terdecies, 44 quaterdecies, 44 quindecies et 207 à 208 sexies ou qui a bénéficié des dispositions du premier alinéa du f du I de l'article 219 ;

- ou qui a ouvert droit au crédit d'impôt prévu aux articles 220 quater et 220 quater A ou qui a donné lieu à un impôt payé au moyen de crédits d'impôts. ma

Pour plus de précisions, il est renvoyé à la documentation de base 4 H 2222 .

41. Précisions s'agissant des PME : en application de l'article 46 quater-0 S 1° bis de l'annexe III, le report en arrière d'un déficit peut être effectué indifféremment sur le bénéfice passible de l'IS au taux normal ou au taux réduit de 15 % prévu en faveur des PME.

42.Il est rappelé que, lorsqu'un déficit est susceptible d'être reporté en arrière sur les bénéfices soumis pour partie au taux réduit d'IS et pour partie au taux normal de l'IS, ce déficit est réputé imputé en priorité sur le bénéfice soumis au taux normal, puis sur le bénéfice soumis au taux réduit (cf. BOI 4 H-4-02 n° 157 ).

2. Instauration d'un plafond de 1 000 000 €

43.La nouveauté réside dans le fait que l'imputation ne peut pas se faire intégralement sur le bénéfice d'imputation, mais dans la limite d'un plafond de 1 000 000 €.

Le déficit qui n'a pu être reporté en arrière demeure reportable en avant dans les conditions exposées aux n os 9 à 28 .

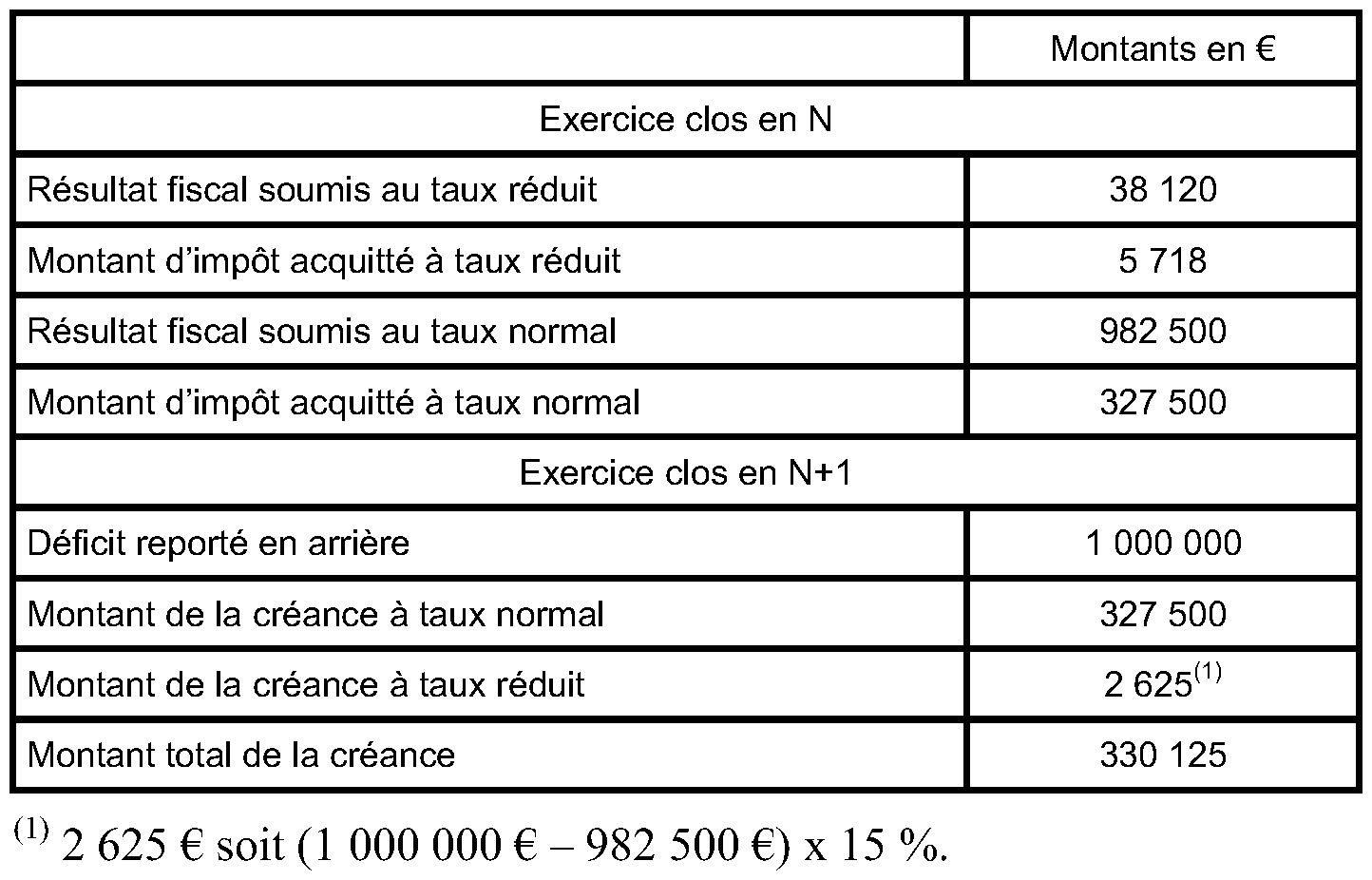

Exemple d'une entreprise qui est passible de l'IS au taux normal et au taux de 15 % (PME) :

Soit une société ayant réalisé en N un bénéfice de 1 020 620 € dont 38 120 € soumis au taux réduit de 15 %.

En N+1, la même société subit un déficit de 1 500 000 €. Elle opte dans les délais pour le report en arrière de son déficit, soit 1 000 000 €, le surplus de 500 000 € étant reporté en avant dans les conditions fixées au 3 de l'article 209.

La créance de report en arrière est déterminée comme suit :

44.La fraction de déficit non admise au titre du report en arrière demeure reportable en avant dans les conditions exposées aux n os 9 à 28 .

Sous-section 2 :

Régime de groupe

45.Sans préjudice des principes exposés aux n os 33 à 44 , dans les groupes de sociétés, en application des dispositions du 1 de l'article 223 G, la société mère peut opter pour le report en arrière du déficit d'ensemble dans les conditions prévues à l'article 220 quinquies I.

Il est rappelé que les sociétés filiales ne peuvent pas exercer l'option prévue au I de l'article 220 quinquies (cf. documentation de base 4 H 5224 n° 51 ).

46.Compte tenu des nouvelles modalités de report en arrière des déficits, le déficit d'ensemble de l'exercice s'impute, en respectant la limite de 1 000 000 €, sur le bénéfice d'ensemble de l'exercice précédent ou sur le bénéfice que la société mère a personnellement réalisé au cours de l'exercice précédant l'application du régime de groupe.

47.Le plafond de 1 000 000 € est apprécié au niveau de la seule société mère et n'est pas fonction du nombre de sociétés déficitaires du groupe qui concourent à la formation du déficit d'ensemble.