B.O.I. N° 71 du 14 avril 1970

Entreprises de navigation maritime ou aérienne

L'article 7 de la convention prévoit que les revenus qu'un résident d'un État contractant retire de l'exploitation, en trafic international, de navires ou aéronefs ne sont imposables que dans ledit État.

Par l'effet de cette disposition, il est ainsi dérogé à la règle de l'imposition par l'établissement stable pour les bénéfices provenant de l'exploitation de navires ou d'aéronefs, sous la condition visée ci-dessus d'exploitation en trafic international, lesdits bénéfices n'étant imposables que dans l'État de résidence du bénéficiaire pour les navires ou aéronefs immatriculés dans cet État. A cet égard, le paragraphe 1 er ( i ) de l'article 2 de la convention précise que l'expression « trafic international » désigne tous les voyages d'un navire ou d'un aéronef à l'exception de ceux qui sont effectués uniquement entre les lieux situés dans l'État contractant autre que celui dont est résident la personne qui tire profit de cette exploitation.

IMPÔT DE DISTRIBUTION

Sociétés britanniques exerçant une activité en France

1.Principes. - L'article 10 de la convention prévoit que les sociétés du Royaume-Uni qui possèdent un établissement stable en France restent soumises, du chef de leur activité française, à la retenue à la source prévue par l'article 115 quinquies du Code général des Impôts. Toutefois, la base d'imposition est réduite d'un tiers et le taux applicable limité à 15 %.

2.Modalités pratiques d'imposition. - L'article 10 de la convention contient, par rapport à la législation française (art. 115 quinquies C.G.I.) une double limitation :

- l'une relative au taux d'imposition qui est fixé à 15 % ;

- l'autre concernant la base d'imposition qui est réduite d'un tiers.

Sur le premier point, il est précisé que le taux de 15 % s'appliquera à tous les stades de l'imposition pratiquée en France sur les établissements stables de sociétés britanniques dans les conditions prévues à l'article 10 de la convention.

Le second point appelle les explications suivantes :

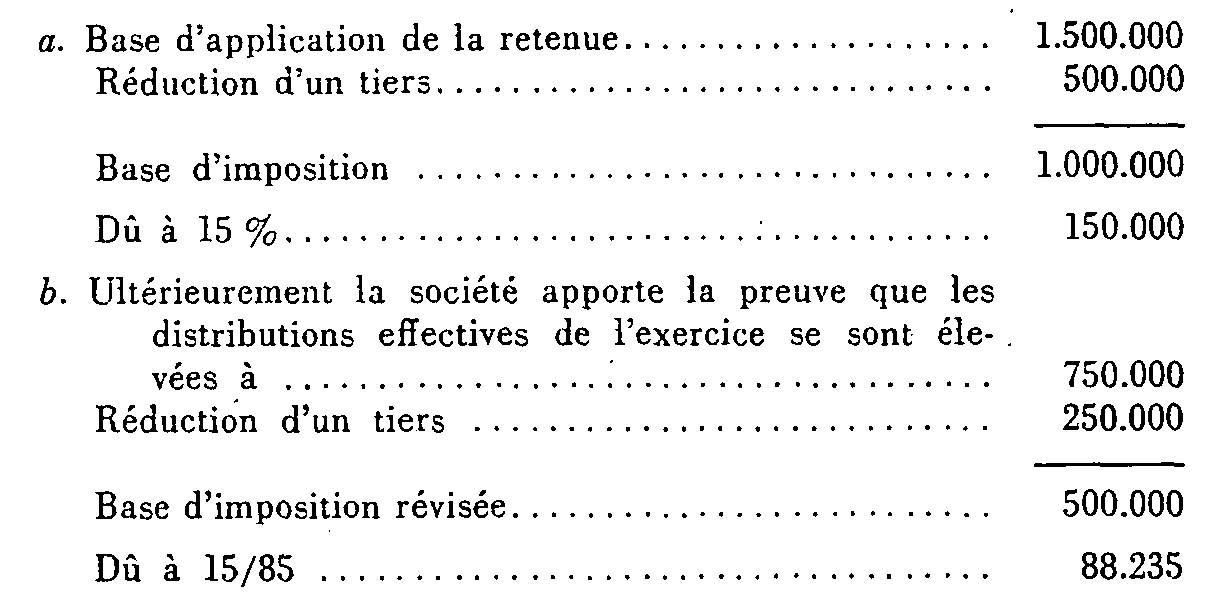

L'application de la législation interne française (art. 115 quinquies C.G.I.) à laquelle se réfère la disposition conventionnelle s'effectue en plusieurs temps. Dans un premier stade, la retenue est calculée sur le montant total des résultats réalisés par l'établissement stable, imposables ou exonérés, après déduction de l'impôt sur les sociétés. Ultérieurement, cette base est révisée lorsque la société apporte la preuve soit que les distributions de l'exercice s'établissent à un montant inférieur soit que les produits sont distribués à des personnes ayant leur siège ou leur domicile réel en France.

Au regard des dispositions de la convention franco-britannique il s'ensuit que la base d'imposition forfaitaire correspondant au montant des bénéfices réalisés en France après déduction de l'impôt sur les sociétés, sera réduite d'un tiers. Mais, d'autre part, la réduction du tiers s'appliquera également au montant des distributions effectives lorsque l'établissement anglais demandera, en apportant les justifications nécessaires, à substituer ce montant à la base d'imposition primitive.

En revanche, l'existence de porteurs établis en France demeure sans interférence directe sur ce point particulier avec l'application de la convention, la révision éventuellement opérée de ce chef, aboutissant non pas à une modification de la base d'imposition, mais au remboursement de l'impôt afférent aux distributions dont ont bénéficié ces porteurs.

Exemple :

c. La société justifie d'autre part que cette distribution a bénéficié, à concurrence de 300.000, à des personnes ayant leur domicile réel ou leur siège en France. Elle a droit à ce titre à un remboursement de 15/85 de 300.000, soit 52.941 dont elle doit effectuer le reversement à ses porteurs français.

La charge définitive supportée par la société sera donc de 88.235, soit 35.294 restant acquis au Trésor français et 52.941 reversés aux porteurs établis en France.

REVENUS DE CAPITAUX MOBILIERS

Dividendes

A. Définition

1.Aux termes du paragraphe 4 de l'article 9, le terme « dividendes » employé audit article désigne les revenus provenant d'actions, actions ou bons de jouissance, parts de mines, parts de fondateur ou autres parts bénéficiaires à l'exception des créances, ainsi que les revenus d'autres parts sociales assimilés aux revenus d'actions par la législation fiscale de l'État dont la société distributrice est un résident.

En l'espèce, il convient donc, du côté français, d'admettre que le terme dividendes, au sens de la convention, s'applique à tous les produits des actions et parts sociales et aux revenus assimilés, qui présentent le caractère de revenus mobiliers distribués selon les prévisions des articles 109 à 117 du Code général des Impôts. En particulier, il n'y a pas lieu de distinguer, pour fixer la portée de cette définition suivant que les sommes et valeurs distribuées ouvrent droit ou non à l'avoir fiscal prévu à l'article 158 bis du même code (cf. Instr. du 24 février 1966, § 50).

En revanche ne sont pas considérés comme des dividendes les produits des droits sociaux possédés dans des sociétés françaises qui ont, en fait, pour unique objet, soit la construction ou l'acquisition d'immeubles ou de groupes d'immeubles en vue de leur division par fractions destinées à être attribuées à leurs membres en propriété ou en jouissance, soit la gestion de ces immeubles ou groupes d'immeubles ainsi divisés. En effet, la France considère les produits des droits sociaux de cette nature comme des revenus immobiliers, conformément aux dispositions de sa loi interne (loi du 15 mars 1963, art. 30 ; Instr. gén. du 14 août 1963, n os 220 et s.) [cf. supra n° 2311].

B. Régime fiscal institué par la convention

2.Aux termes de l'article 9, § 1, de la convention, les dividendes payés par une société qui est un résident d'un État contractant à un résident de l'autre État contractant sont imposables dans cet autre État.

Toutefois, l'État dont la société qui paye le dividende est un résident a le droit d'imposer selon sa législation les dividendes payés à un résident de l'autre État contractant, le taux de l'impôt prélevé ne pouvant excéder 15 % du montant des dividendes effectivement distribués lorsque le bénéficiaire des dividendes est assujetti à l'impôt à raison de ces revenus dans l'État dont il est le résident (Conv., art. 9, § 2, b ). Ce taux est ramené à 5 % en faveur des sociétés participantes répondant aux conditions fixées par l'article 9, paragraphe 2 (a) et paragraphe 4.

La double imposition est évitée par l'imputation sur l'impôt dû par le bénéficiaire dans l'État dont il est le résident d'un crédit représentatif de l'impôt prélevé dans l'État de la source (Conv. art. 24 ; cf. n° 2612-1 ci-dessous).

3.Par ailleurs, le paragraphe 6 de l'article 9 précité prévoit expressément, en faveur des bénéficiaires résidents du Royaume-Uni de dividendes de source française, le remboursement du précompte éventuellement perçu à raison de la distribution de ces dividendes, sous déduction de la retenue à la source liquidée aux taux de 15 % ou 5 % susvisés sur les sommes ainsi remboursées.

C. Cas particulier : revenus se rattachant à un établissement stable

4.La règle de l'imposition dans l'État de la résidence du bénéficiaire (Conv. art. 9-1), lorsqu'elle vise un résident de France, non plus que les dispositions du paragraphe 2 de ce même article prévoyant la limitation à 15 % du taux du prélèvement sur les dividendes dans l'État de la source ne s'appliquent lorsque le bénéficiaire des dividendes, résident d'un État contractant, a dans l'autre État contractant d'où proviennent ces dividendes, un établissement stable auquel se rattachent effectivement les actions à raison desquelles les dividendes sont payés (Conv. art. 9, § 5). Dans ce cas, les dispositions de l'article 6 de la convention sont applicables (cf. supra n° 2332-5).

Intérêts

A. Définition

1.Le terme « intérêts » employé au paragraphe 3 de l'article 11 désigne les revenus des fonds publics, des obligations d'emprunts, assorties ou non de garanties hypothécaires ou d'une clause de participation aux bénéfices, et des créances de toute nature, ainsi que tous autres produits assimilés aux revenus de sommes prêtées par la législation fiscale de l'État où les revenus ont leur source, à l'exception toutefois des dividendes visés à l'article 11 de la convention (cf. supra n° 2351-1).

En raison de sa portée générale, cette définition s'applique aussi bien aux intérêts produits par les titres négociables et les bons de caisse qu'aux intérêts de créances ordinaires.

2.Intérêts excédentaires. - Le paragraphe 7 de l'article 11 prévoit, lorsque le montant des intérêts payés excédera, en raison de rapports particuliers que le débiteur et le créancier entretiendraient entre eux ou avec de tierces personnes, celui dont seraient convenus le débiteur et le créancier s'ils l'avaient stipulé dans des conditions normales, que les dispositions dudit article 11 ne s'appliqueront qu'à ce dernier montant. La partie excédentaire de l'intérêt demeurera imposable conformément à la législation des deux États contractants et compte tenu des autres dispositions de la convention, notamment de l'article 9 si elle est soumise au régime des dividendes ou des distributions de sociétés.

Il en est ainsi des. intérêts versés à une personne physique ou morale qui contrôle directement ou indirectement le débiteur, qui est contrôlée directement ou indirectement par lui, ou qui dépend d'un groupe ayant avec lui des intérêts communs. A cet égard, la notion de relations spéciales couvre aussi les rapports de parenté et, en général, toute communauté d'intérêts distincte du rapport de droit qui donne lieu au payement des intérêts.

B. Régime fiscal institué par la convention

3.Aux termes de l'article 11, paragraphe 1, de la convention, les intérêts provenant de sources situées sur le territoire d'un État contractant et perçus par un résident de l'autre État contractant sont imposables dans cet autre État.

Toutefois, l'État de la source a le droit d'imposer les intérêts payés à un résident de l'autre Etat assujetti à l'impôt à raison de ces revenus, selon sa législation, le taux de l'impôt prélevé ne pouvant excéder 10 % du montant des intérêts versés, cette limite étant, du côté français, portée à 12 % pour les intérêts d'obligations négociables de source française émis avant le 1 er janvier 1965 (Conv. art. 11, § 2).

Un crédit représentatif de l'impôt prélevé dans l'État de la source est imputable sur l'impôt dû par le bénéficiaire des revenus dans l'État dont il est le résident (Conv. art. 24 ; cf. n° 612-1 ci-dessous).

C. Cas particulier

4.a. Revenus se rattachant à un établissement stable. - Le paragraphe 4 de l'article 11 de la convention précise que la règle de l'imposition dans l'État de la résidence du bénéficiaire (Conv. art. 11-1), lorsqu'elle vise un résident de France, non plus que les dispositions du paragraphe 2 de ce même article prévoyant la limitation à 10 % -ou à 12 % - du taux du prélèvement sur les intérêts dans l'État de la source ne trouvent pas à jouer lorsque le bénéficiaire des intérêts, résident d'un État contractant, a dans l'autre État contractant d'où proviennent ces intérêts, un établissement stable auquel se rattache effectivement la créance génératrice des intérêts. Dans ce cas, les dispositions de l'article 6 de la convention sont applicables (cf. supra n° 2332-5).

5.En outre, le paragraphe 6 de l'article 11 pose en principe que l'État de la source des intérêts est l'État dans lequel réside le débiteur des intérêts qui peut être d'ailleurs cet État lui-même ou l'une de ses subdivisions politiques ou collectivités locales. Cependant, il prévoit qu'une dérogation doit être apportée à cette règle dans l'hypothèse où il s'agit d'emprunts productifs d'intérêts qui ont un lien économique avec l'établissement stable que le débiteur posséderait dans cet État contractant.

Si l'emprunt a été souscrit pour les besoins de cet établissement et si ce dernier assume la charge des intérêts, la source des intérêts est réputée se trouver dans l'État contractant où l'établissement stable est installé, abstraction faite de la résidence du propriétaire de l'établissement, et lors même que ce propriétaire serait résident d'un État tiers.

6. b. Intérêts considérés comme revenus distribués au regard de la législation interne. - Le paragraphe 5 de l'article 11 prévoit que, sous réserve du cas des intérêts payés à une société résidente d'un État contractant dont plus de 50 % des droits de vote sont contrôlés directement ou indirectement par une ou plusieurs personnes résidentes de l'autre État contractant (art. 11, § 5 [ b ]), aucune disposition de la législation de cet État concernant uniquement les intérêts payés à une société non résidente ne peut avoir pour effet de soumettre les intérêts payés à une société résidente du premier État au régime applicable aux distributions faites par la société débitrice desdits intérêts (art. 11, § 5 [ a ]).

Cette mesure qui trouve à s'appliquer essentiellement du côté britannique a pour objet de faire échec à une disposition de la législation interne du Royaume-Uni selon laquelle les intérêts versés par une filiale anglaise à une société-mère étrangère ou à une autre société filiale sont considérés comme des distributions lorsque certaines conditions de participation sont remplies. Néanmoins cette exception à la législation britannique ne vise pas les sociétés - mères françaises contrôlées au moins à 50 % par des résidents du Royaume-Uni, qui reçoivent des intérêts versés par leur filiale anglaise [Conv. art. 11, § 5 ( b )].

Dispositions communes : Modalités d'application

1.Conformément au paragraphe 1 de son article 30, les dispositions de la convention s'appliqueront pour la première fois en ce qui concerne les impôts perçus par voie de retenue à la source sur les dividendes et intérêts :

- du côté français, aux produits mis en payement à partir du 1 er janvier 1966 inclusivement ;

- du côté britannique, aux produits payés à partir du 6 avril 1966 inclusivement.

A. Dispositions générales

2.D'une façon générale, le dégrèvement que peut demander le bénéficiaire de dividendes ou intérêts, résident de France ou du Royaume-Uni, correspond à la différence entre l'impôt exigible selon les règles de droit commun dans celui des deux États d'où proviennent ces produits et l'impôt calculé sur les mêmes produits en application des taux limites prévus par les articles 9 et 11 de la convention.

Le dégrèvement de l'impôt français s'opère par voie de non-perception ou de remboursement.

3.Ce droit à dégrèvement est subordonné aux conditions suivantes :

1° Au moment de la mise en pavement des dividendes et intérêts le bénéficiaire de ces revenus doit être résident de l'autre État au sens de l'article 3 de la convention ;

2° Les revenus ne doivent pas provenir d'une participation, d'une créance, d'un droit ou d'un bien rattaché à l'établissement stable au sens de l'article 4 de la convention, situé dans l'État où l'impôt a été retenu.