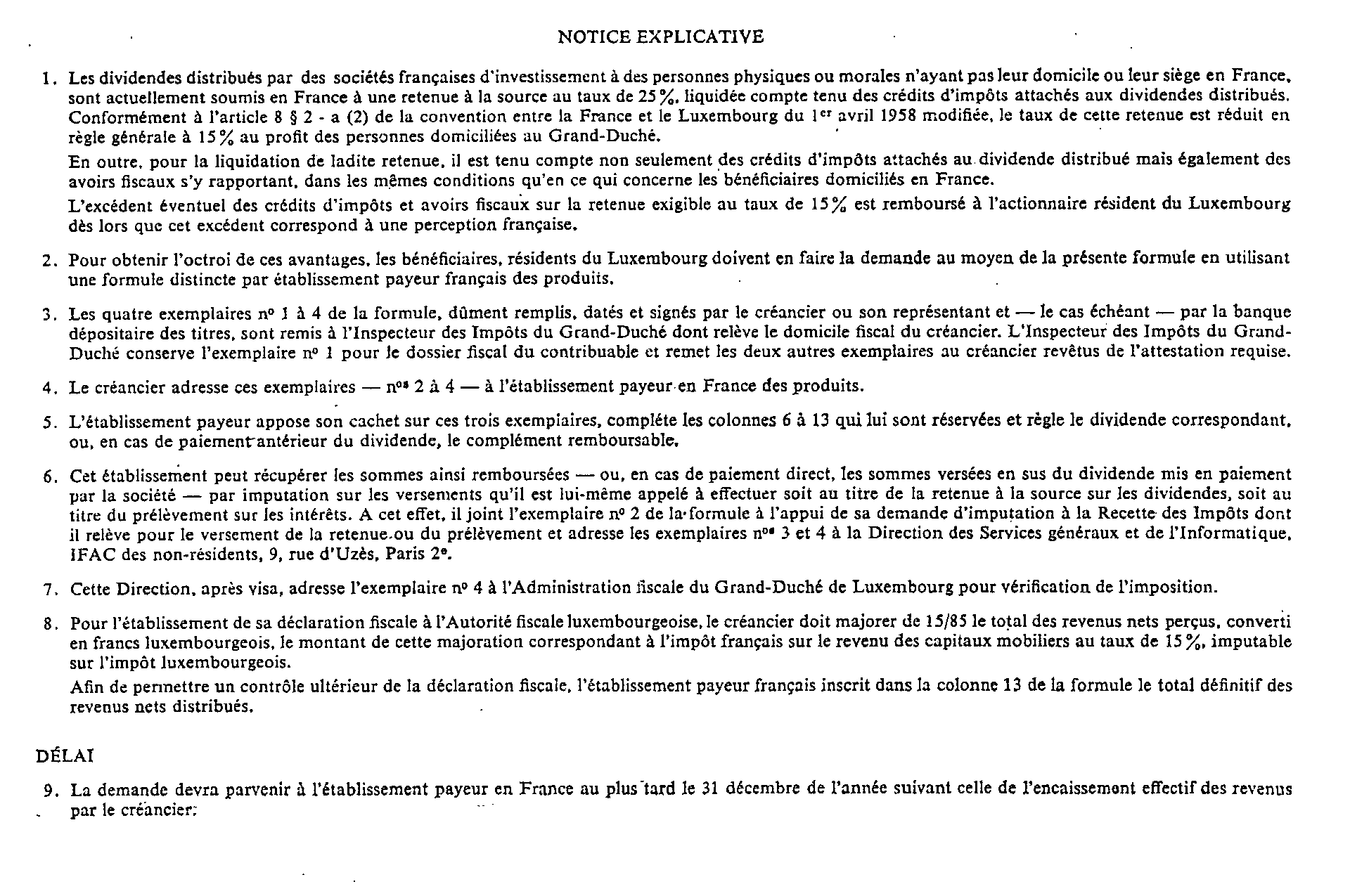

B.O.I. N° 79 du 3 mai 1972

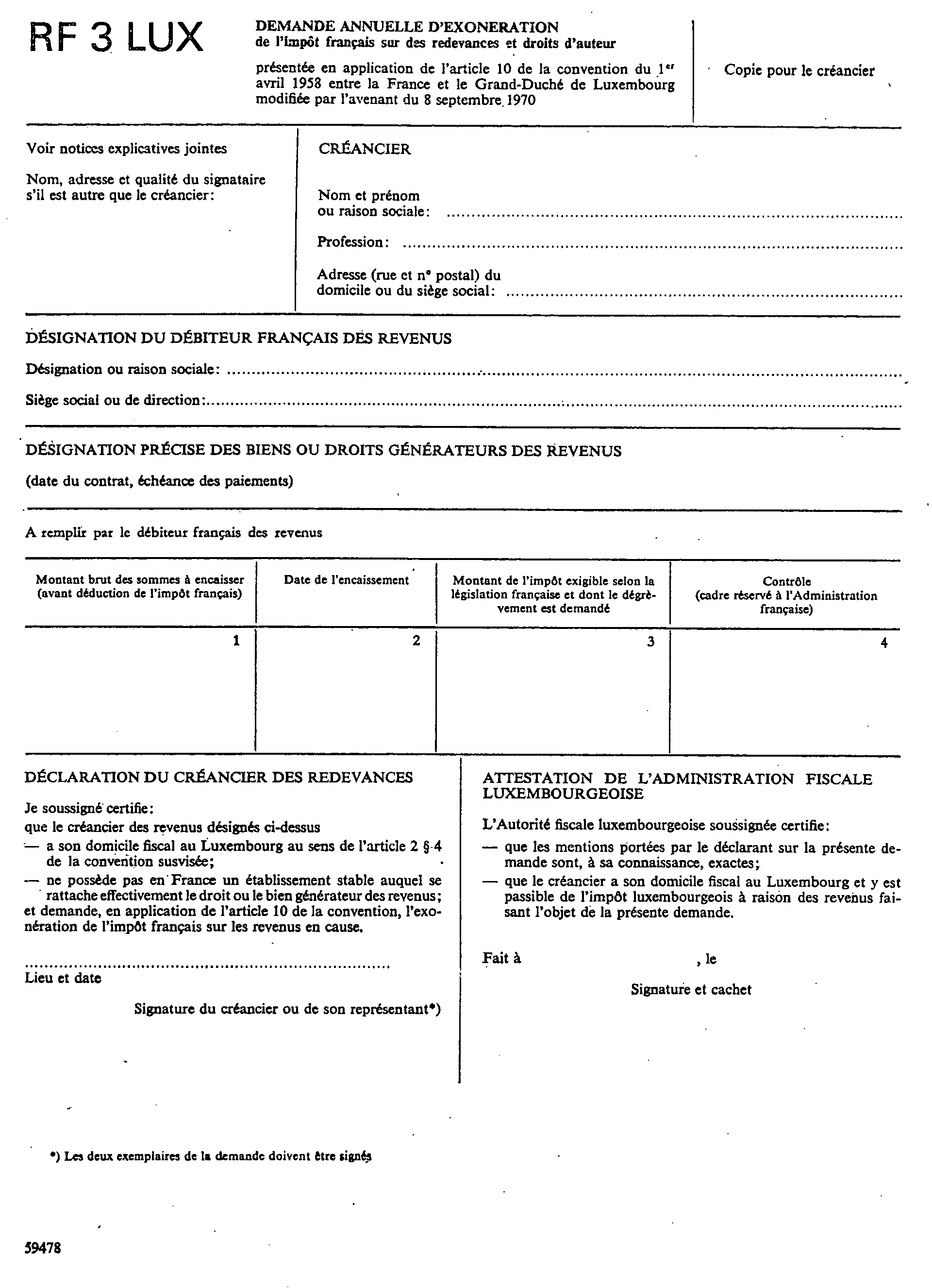

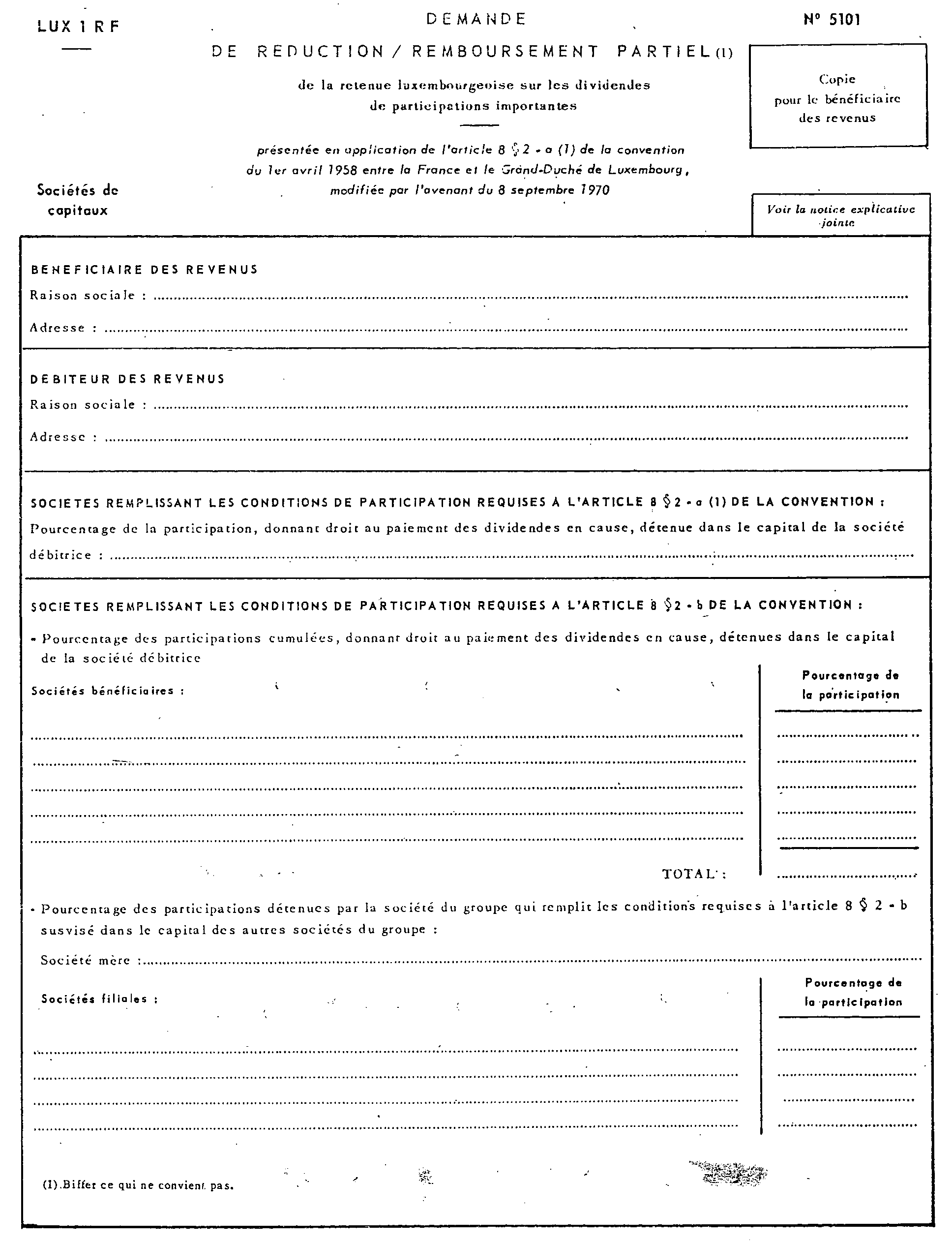

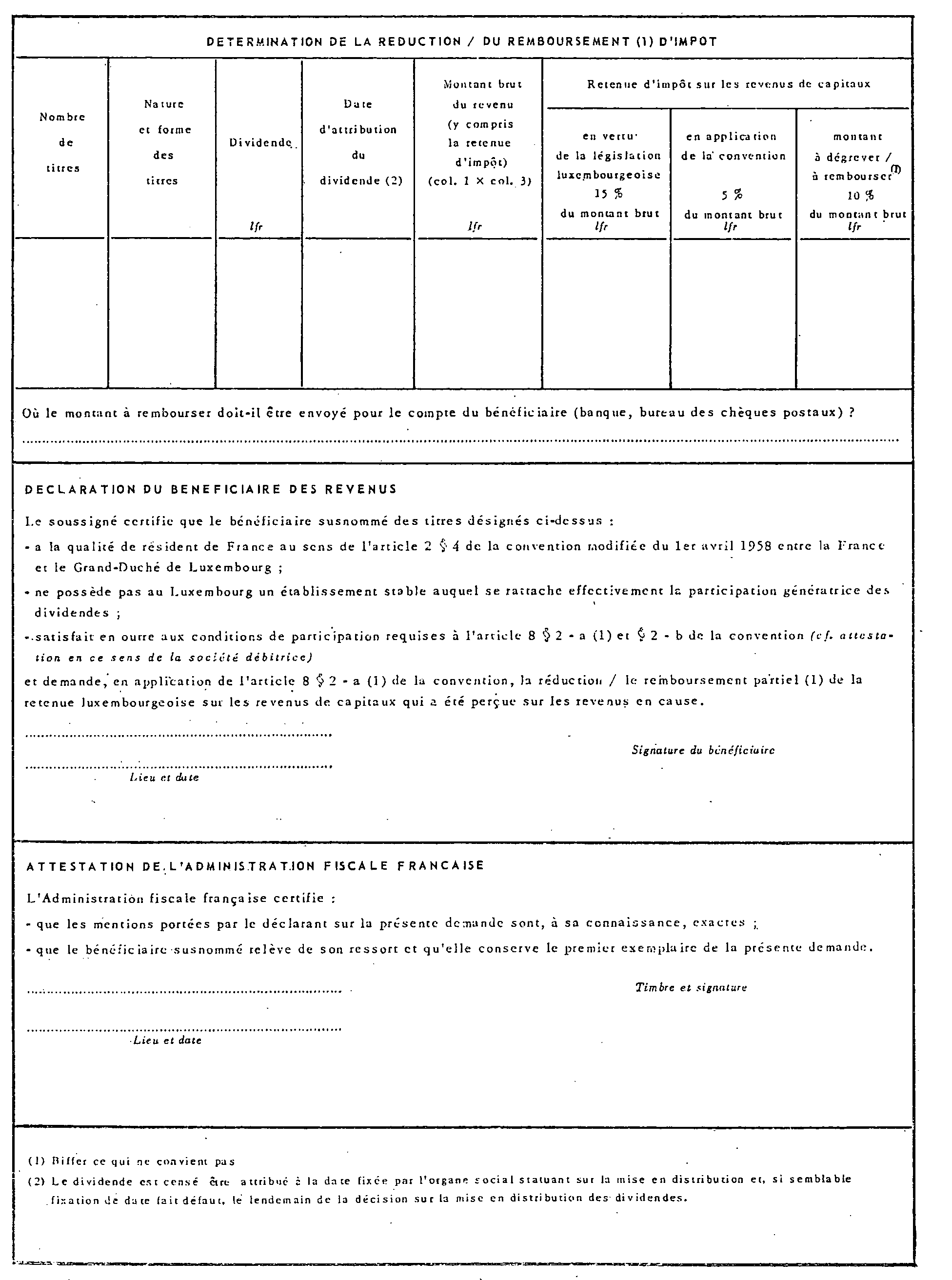

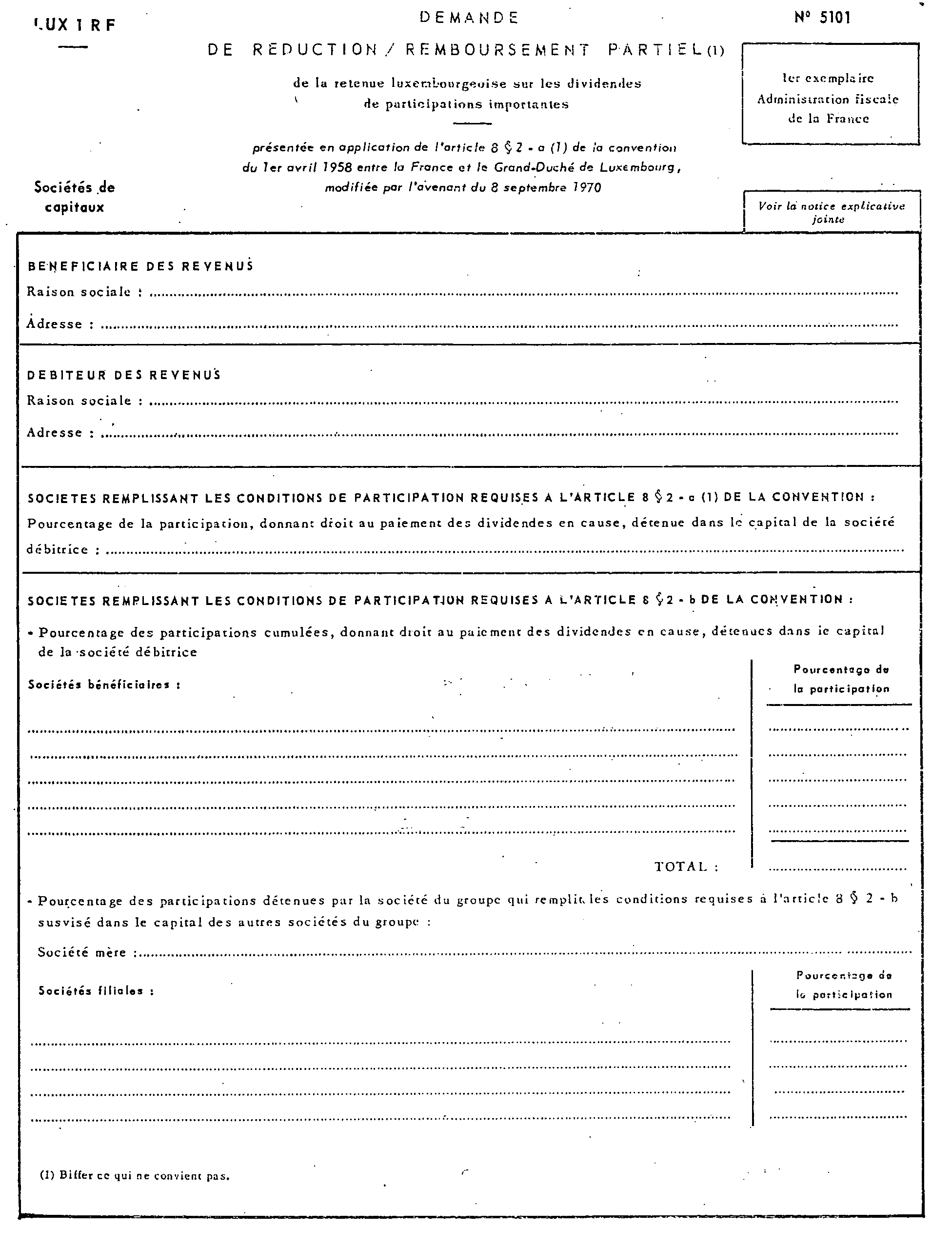

ANNEXE 2

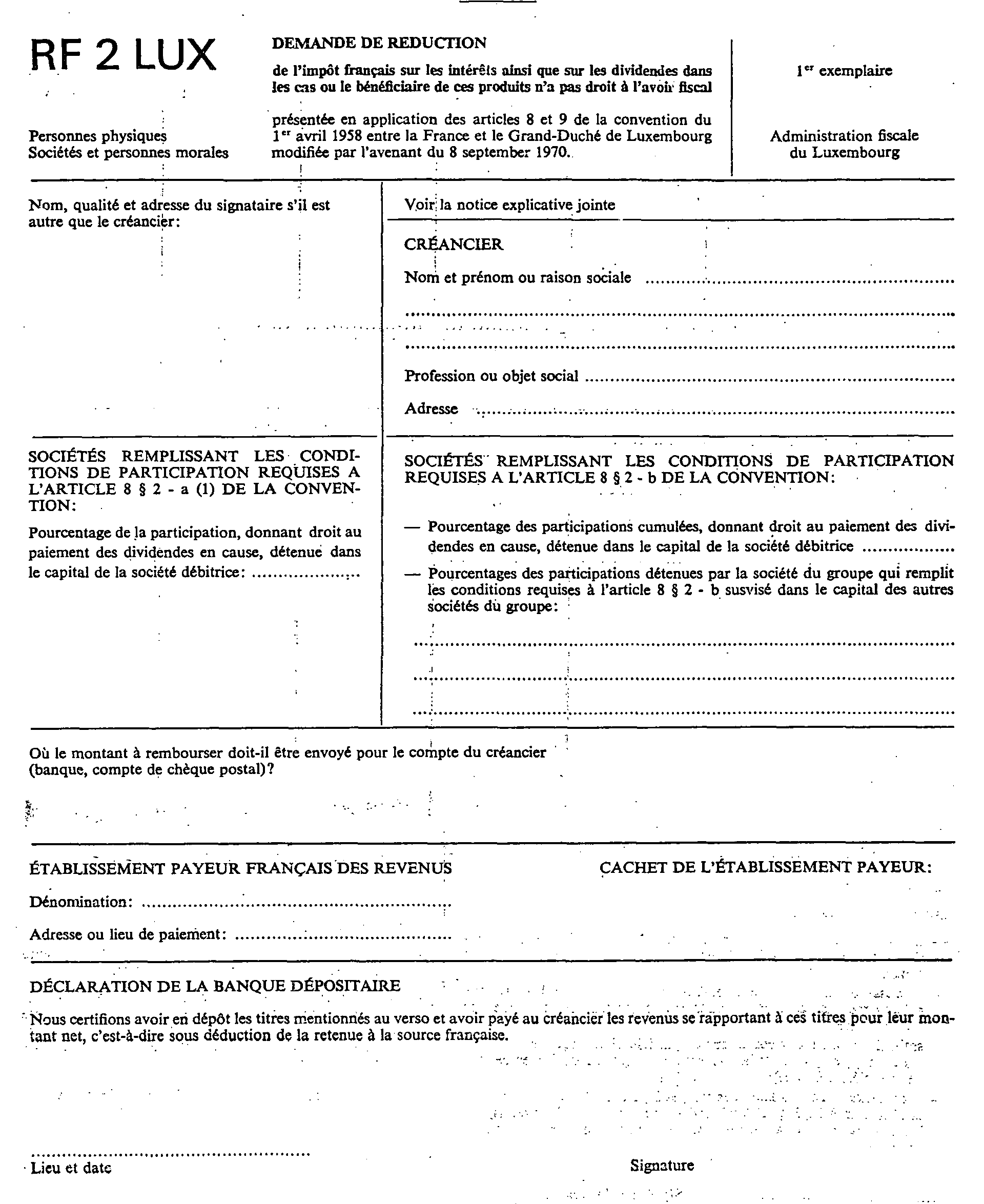

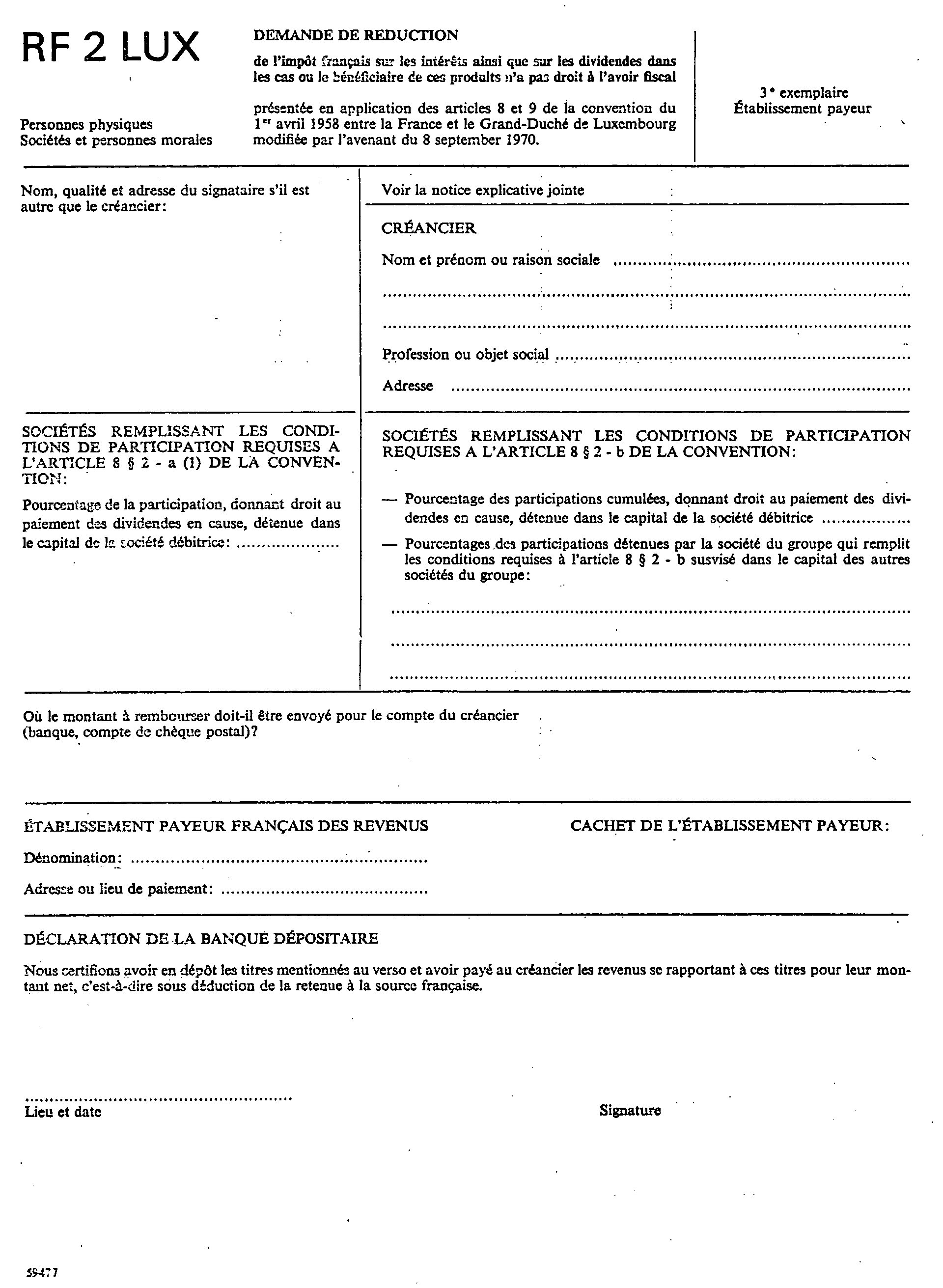

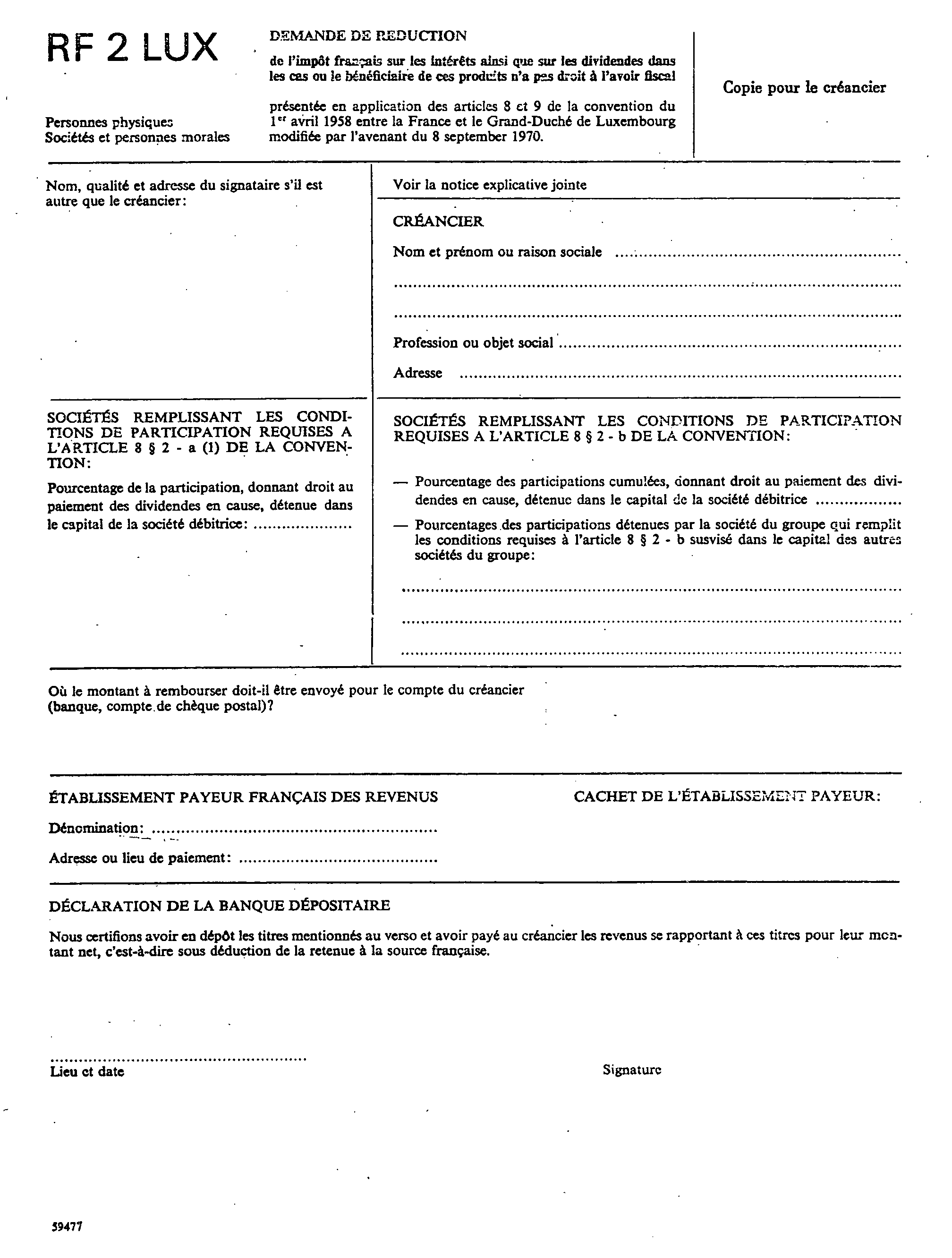

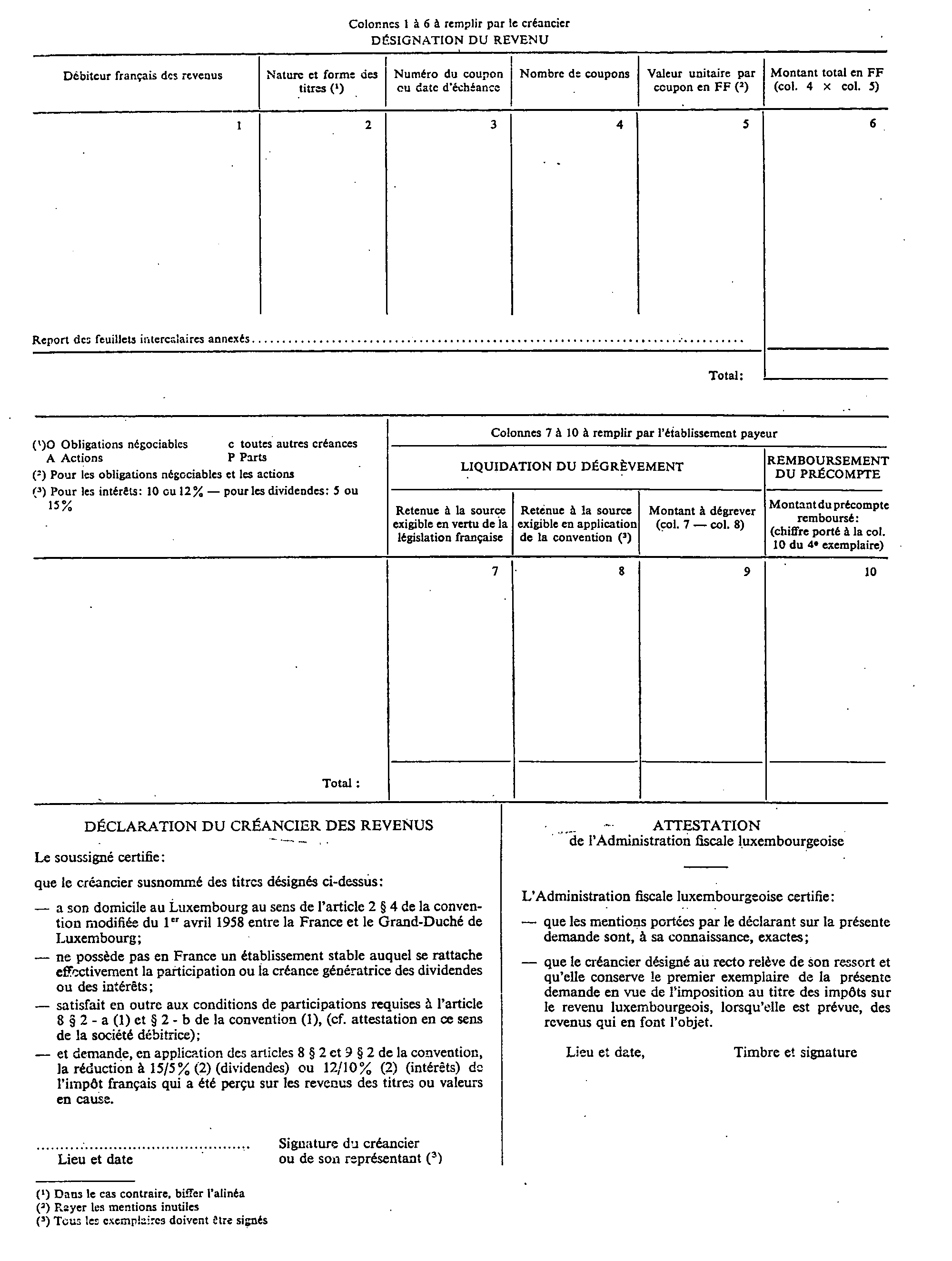

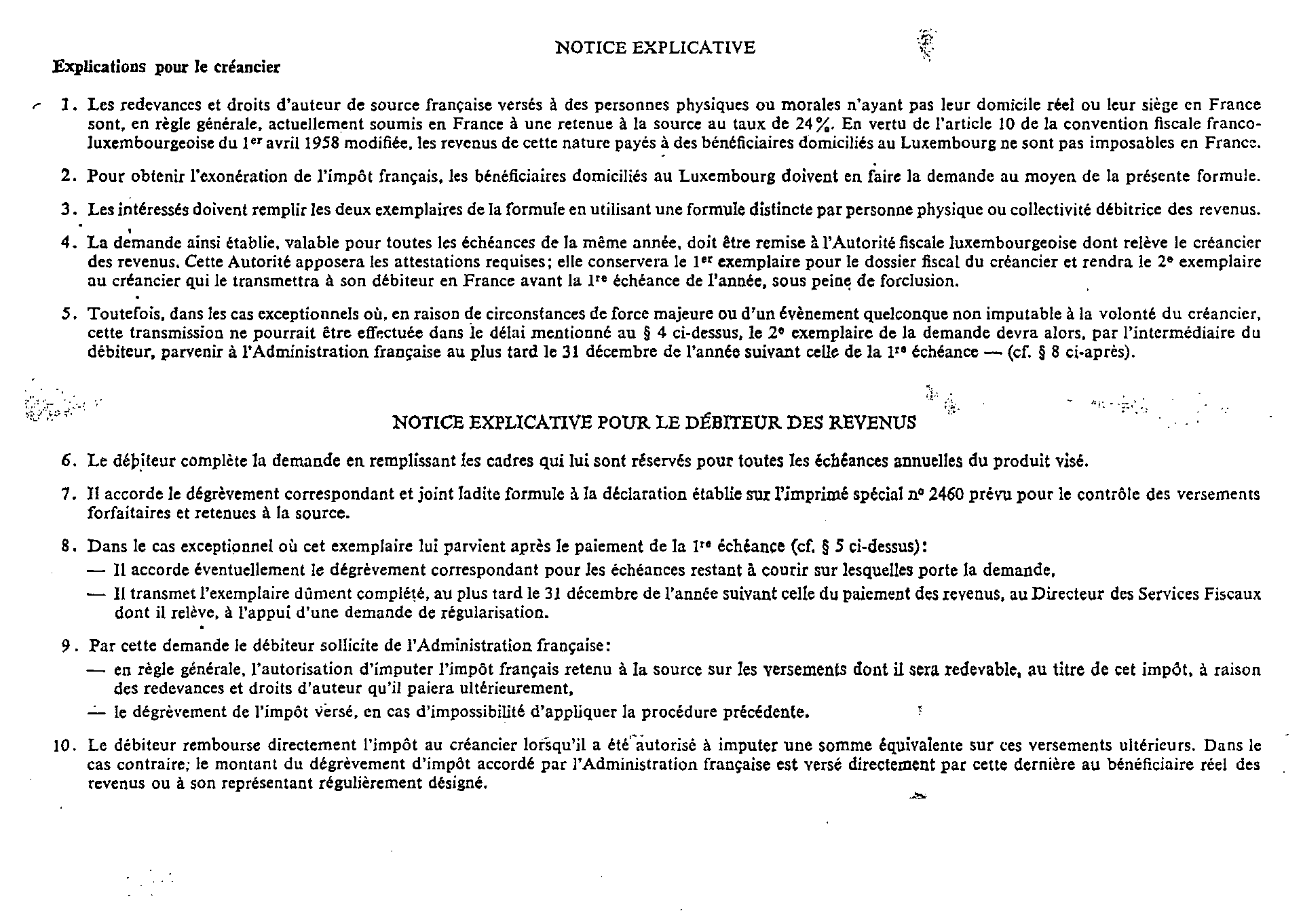

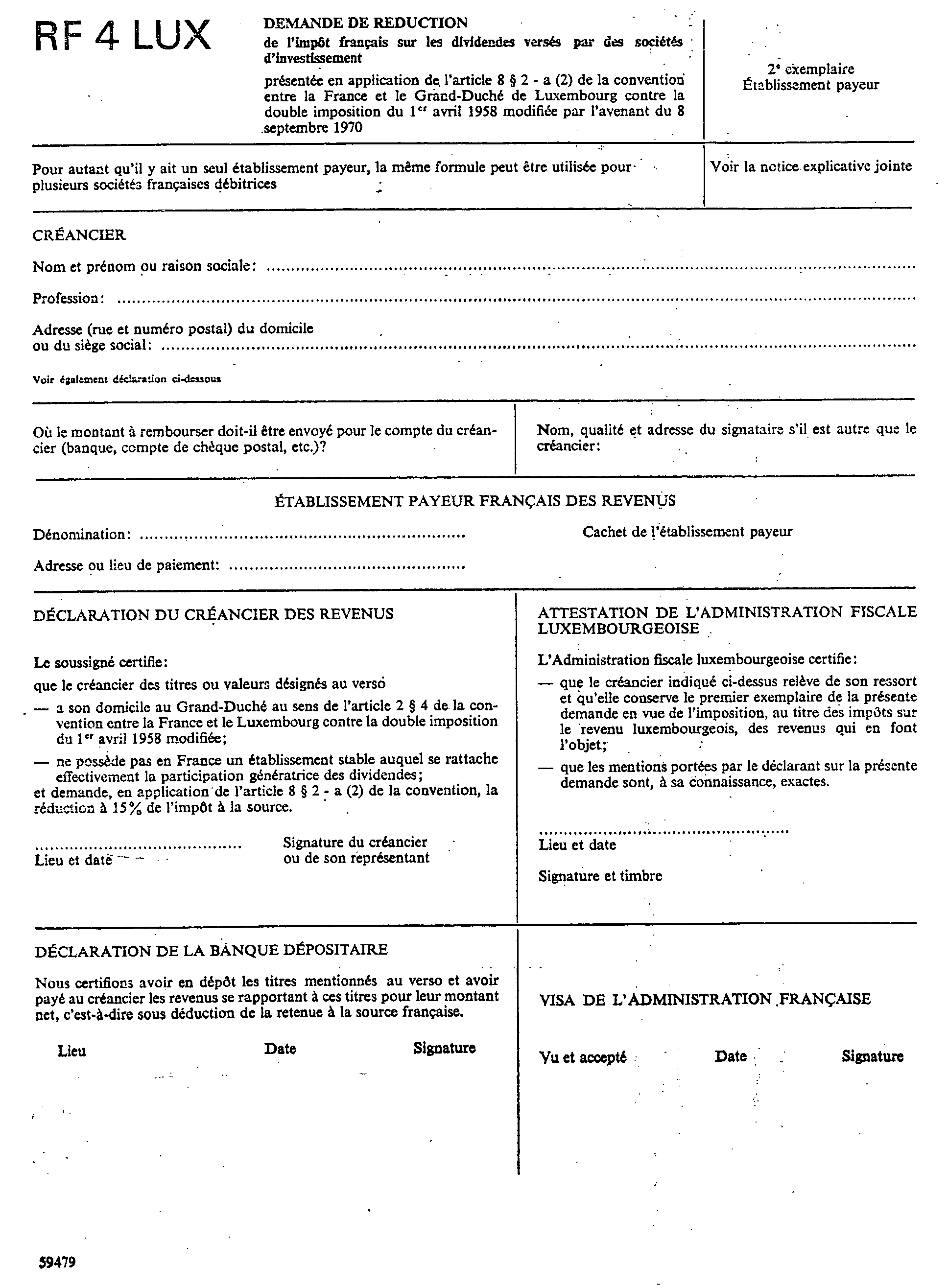

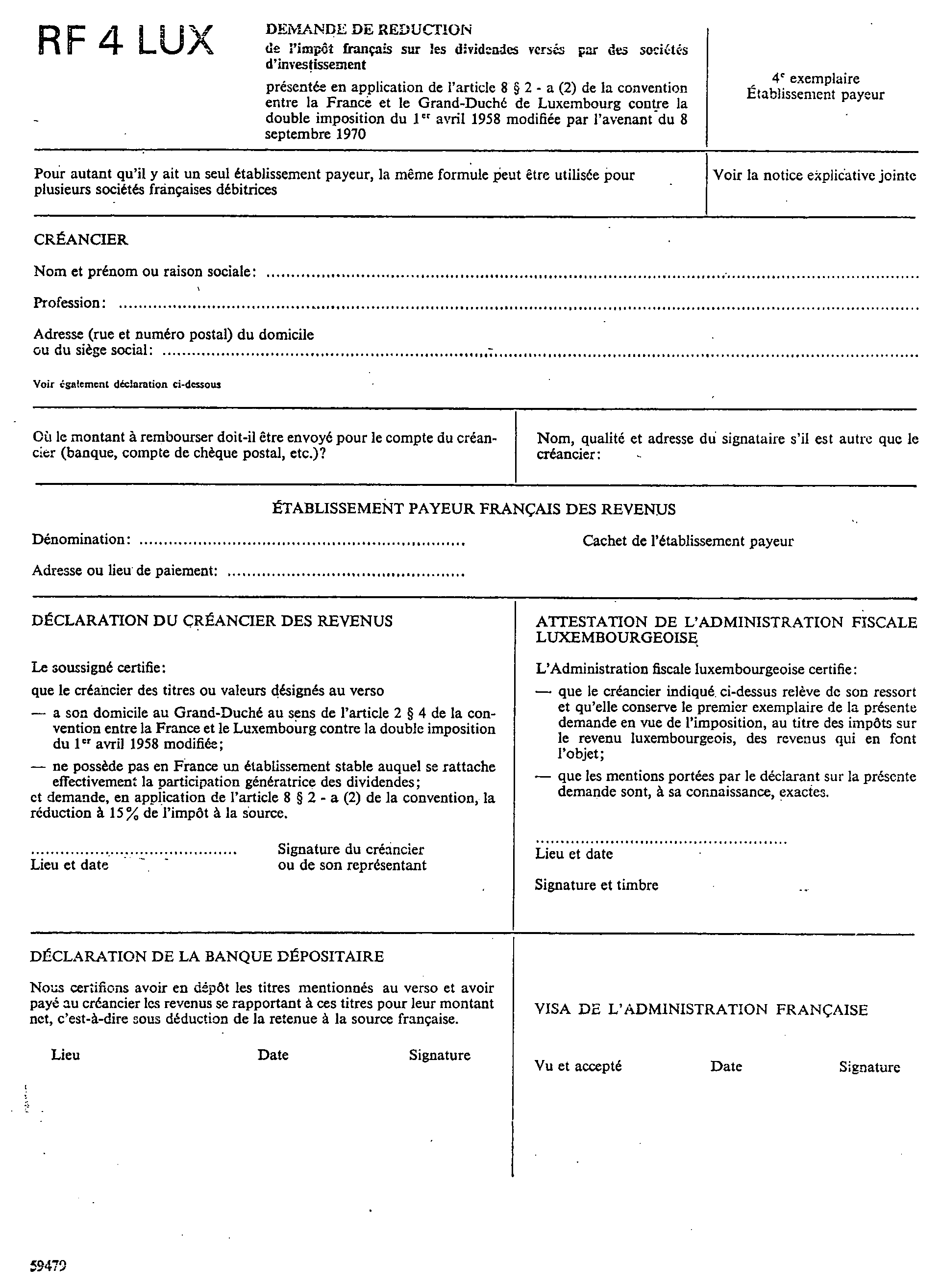

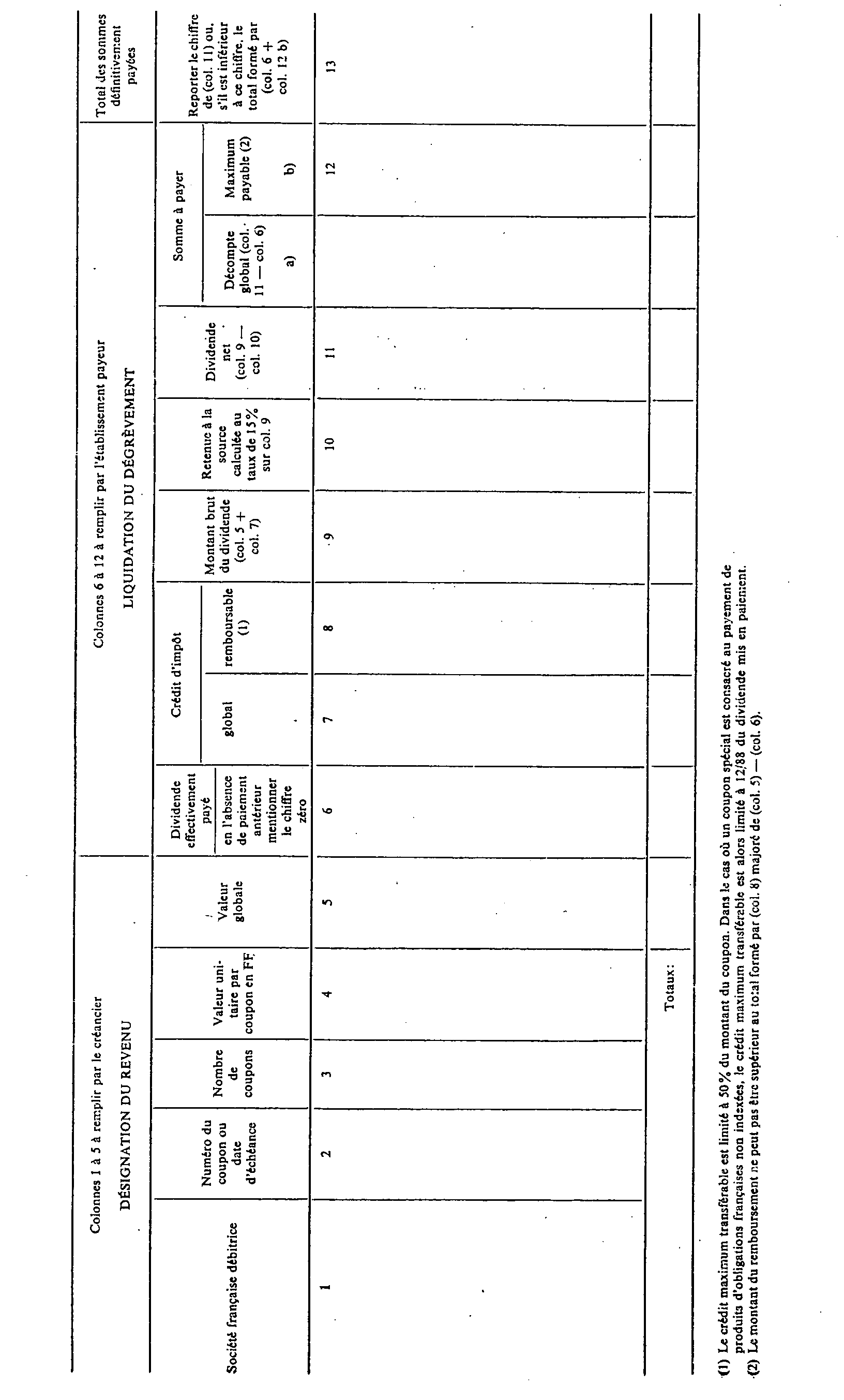

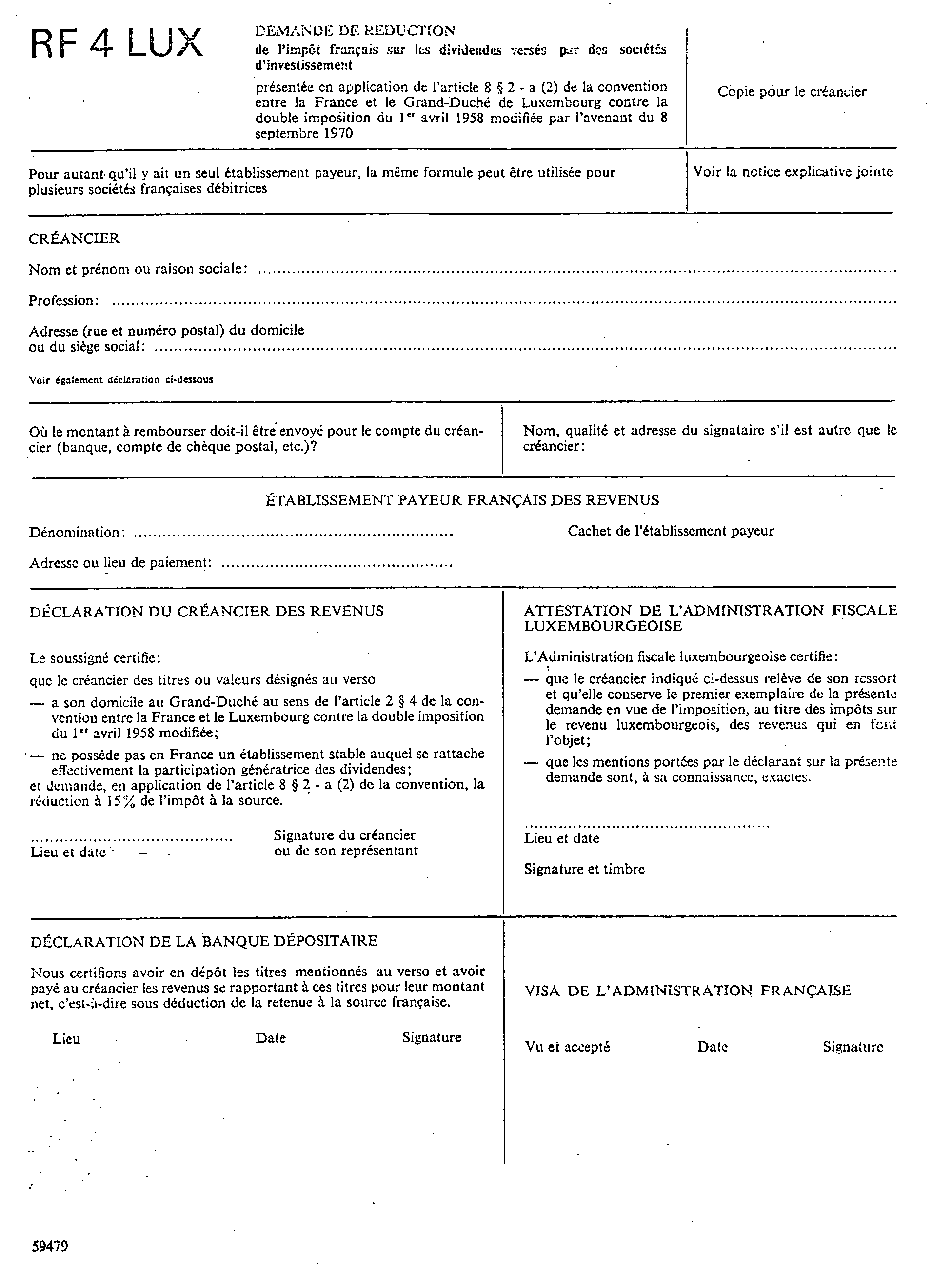

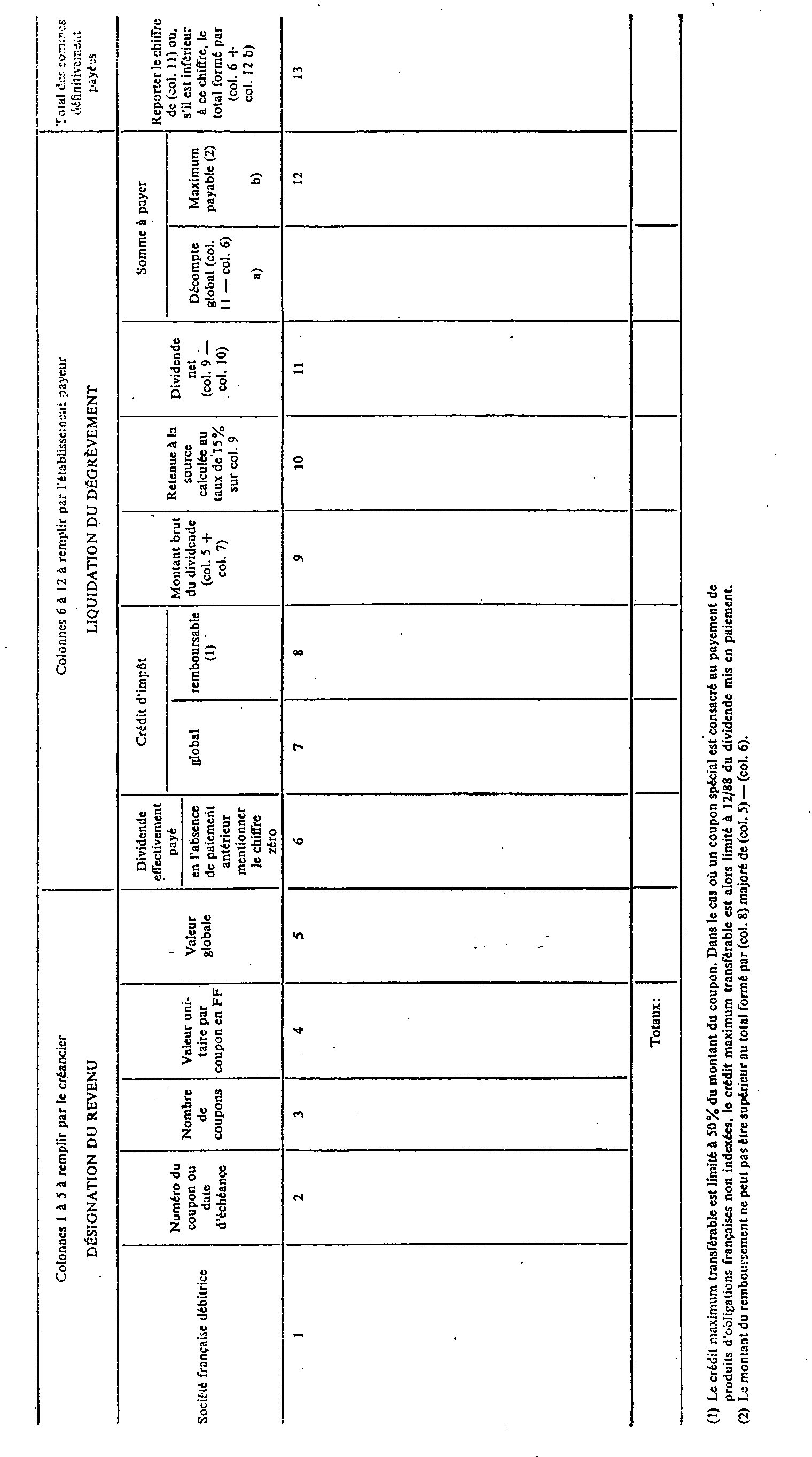

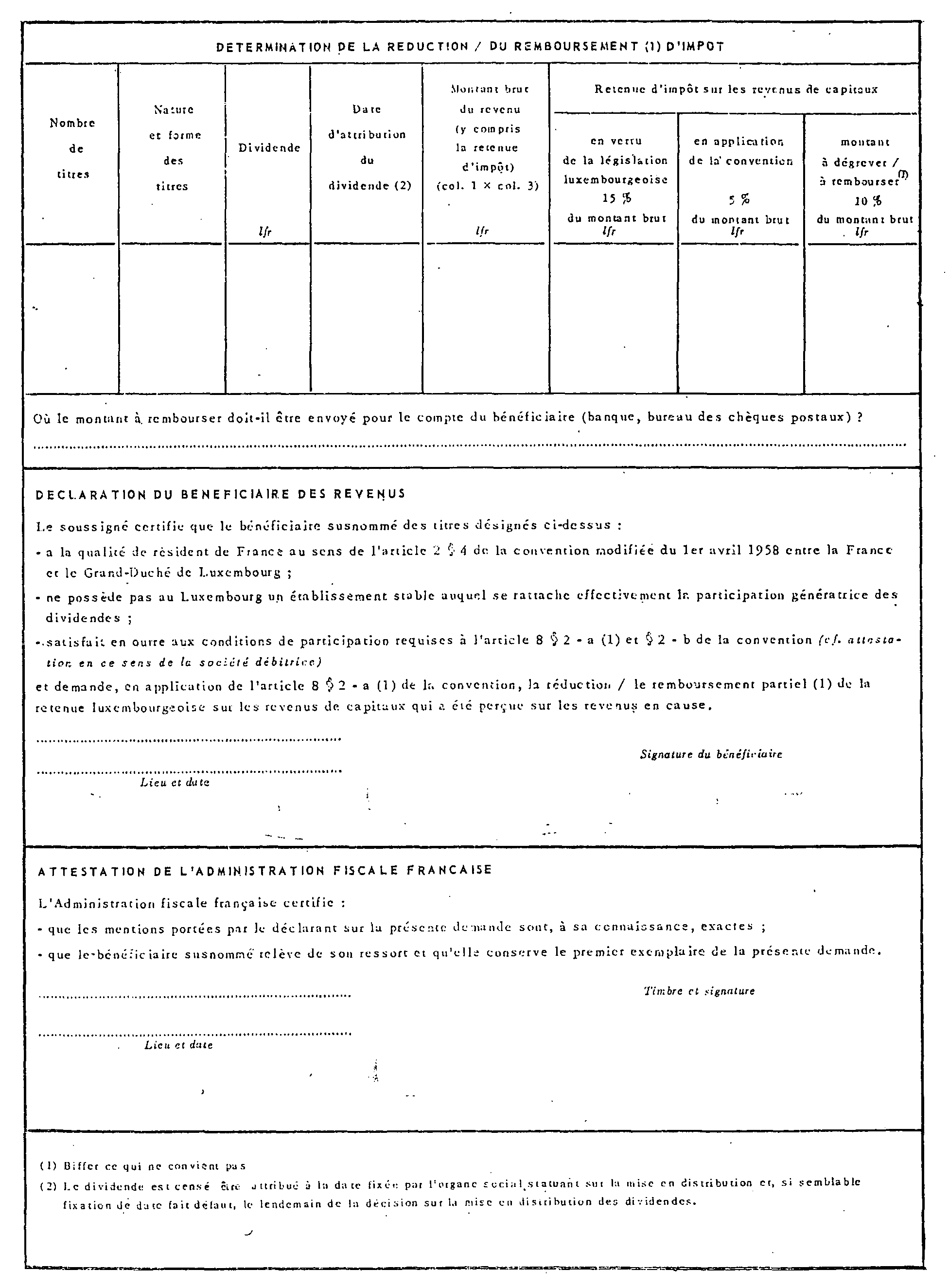

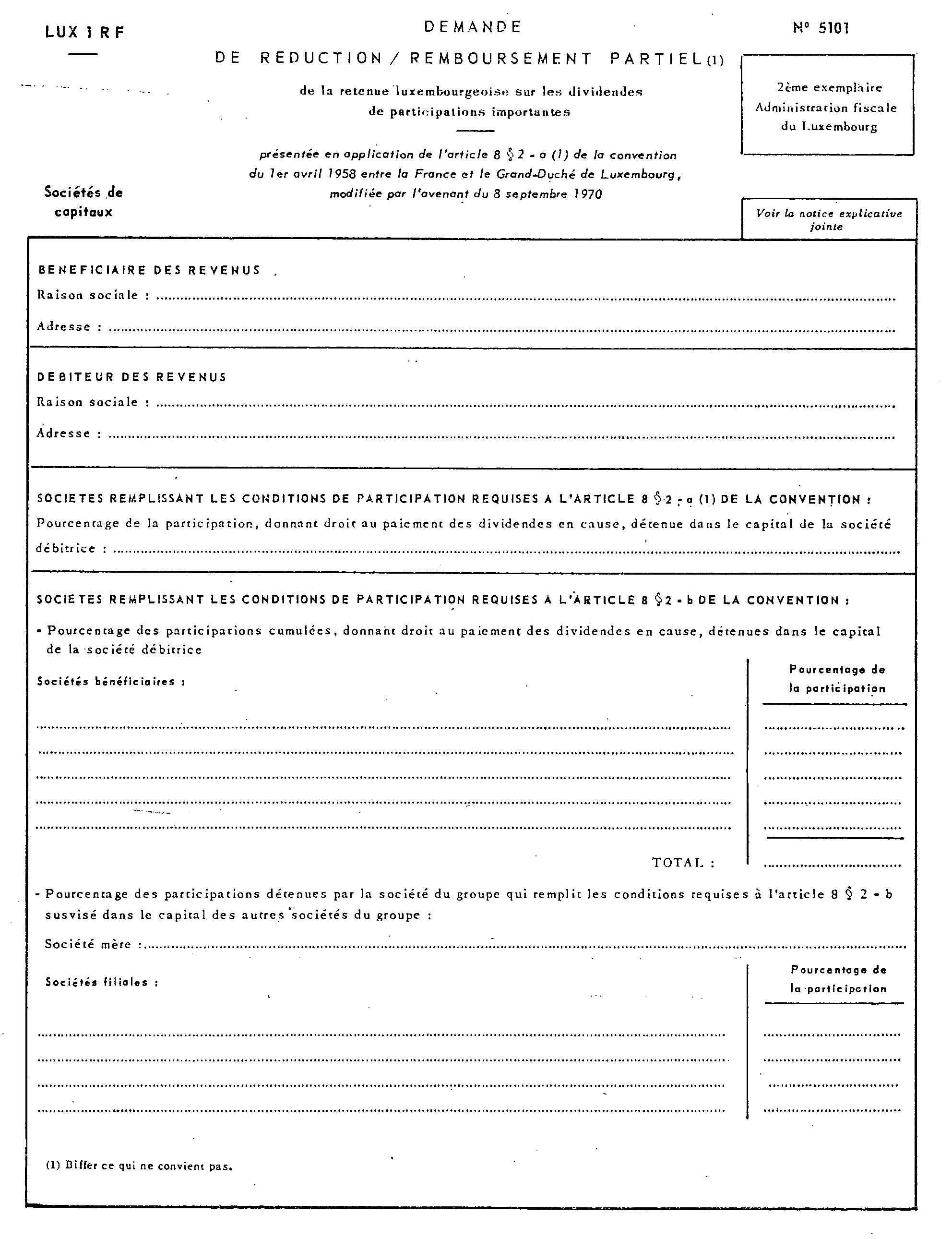

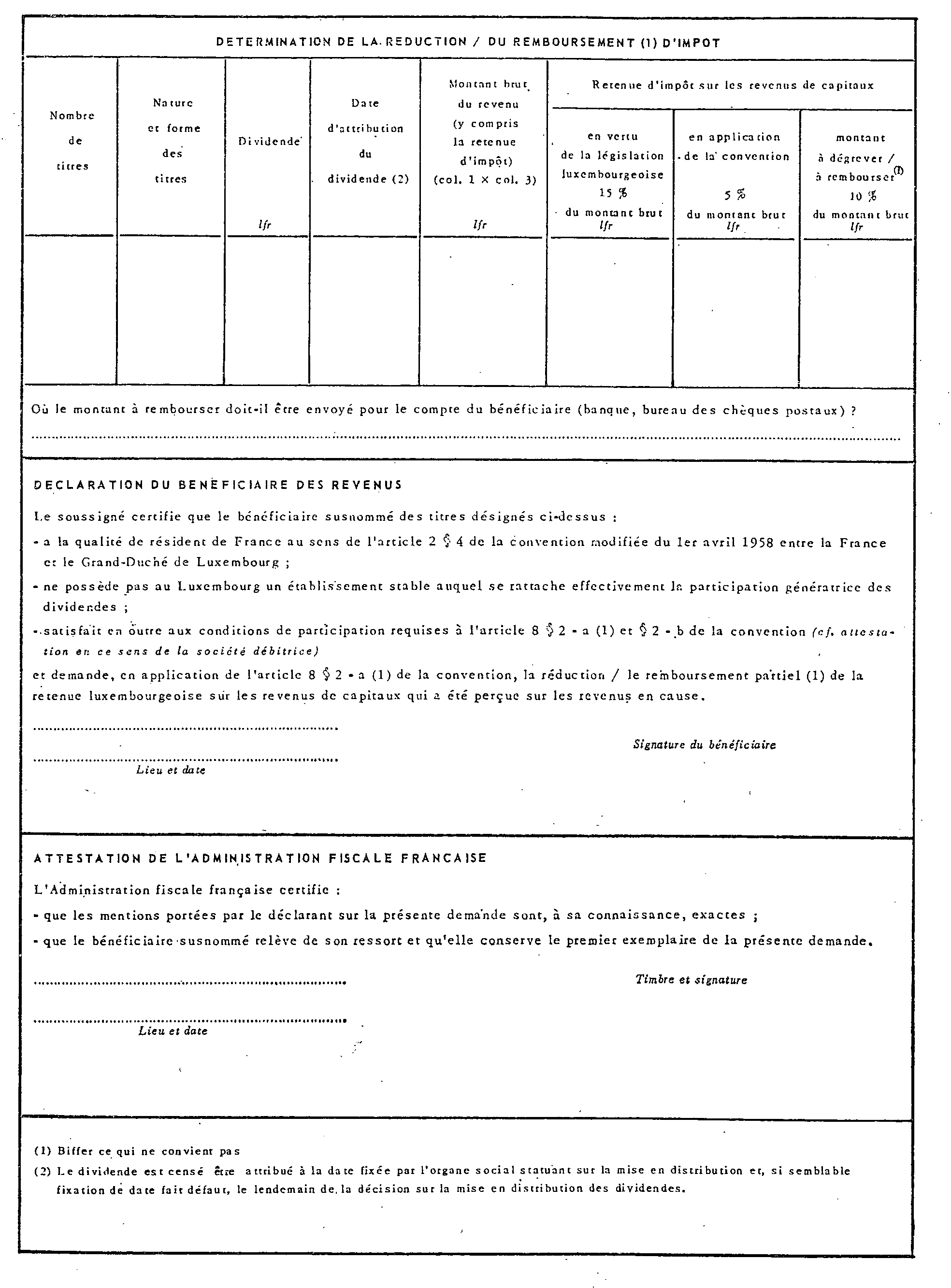

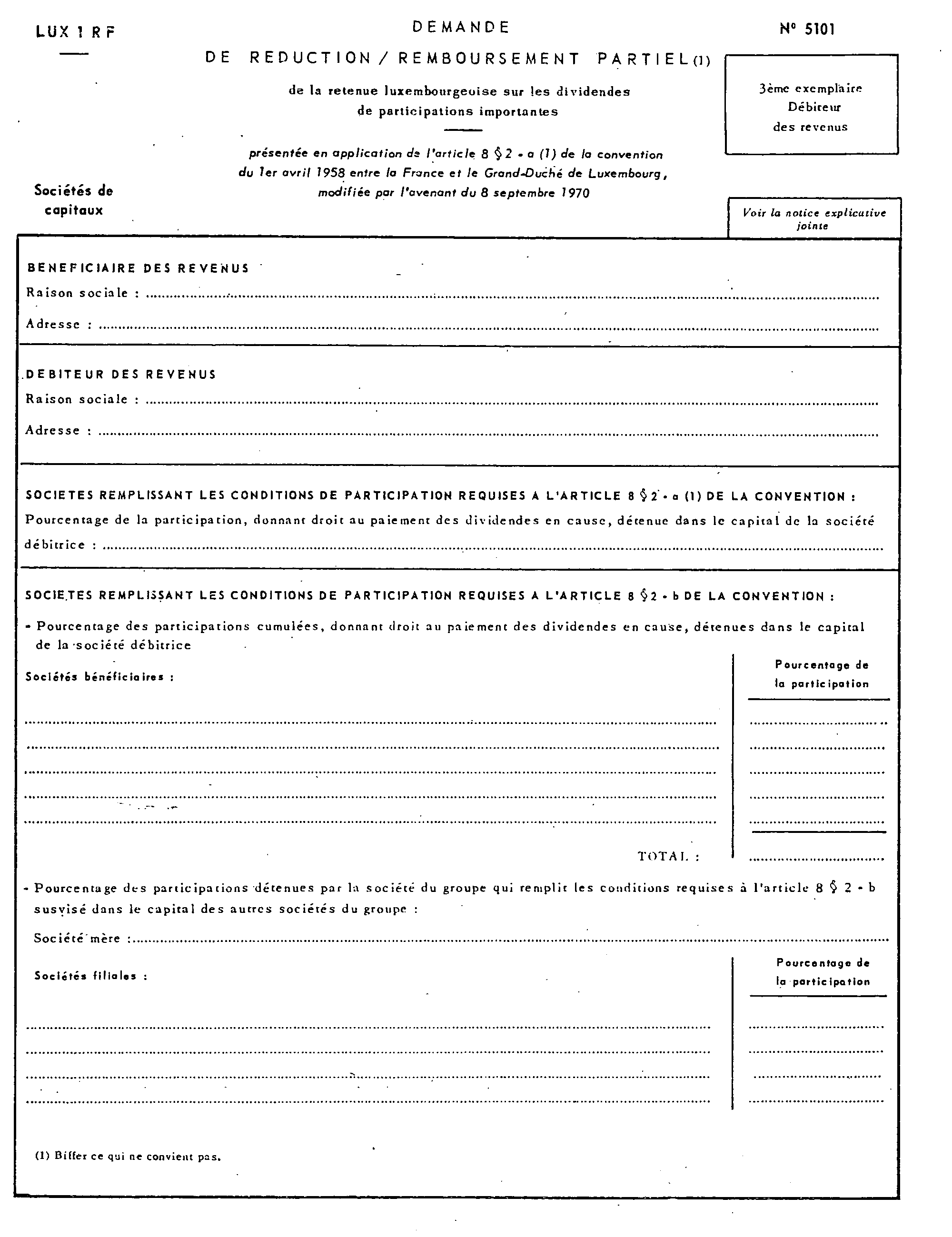

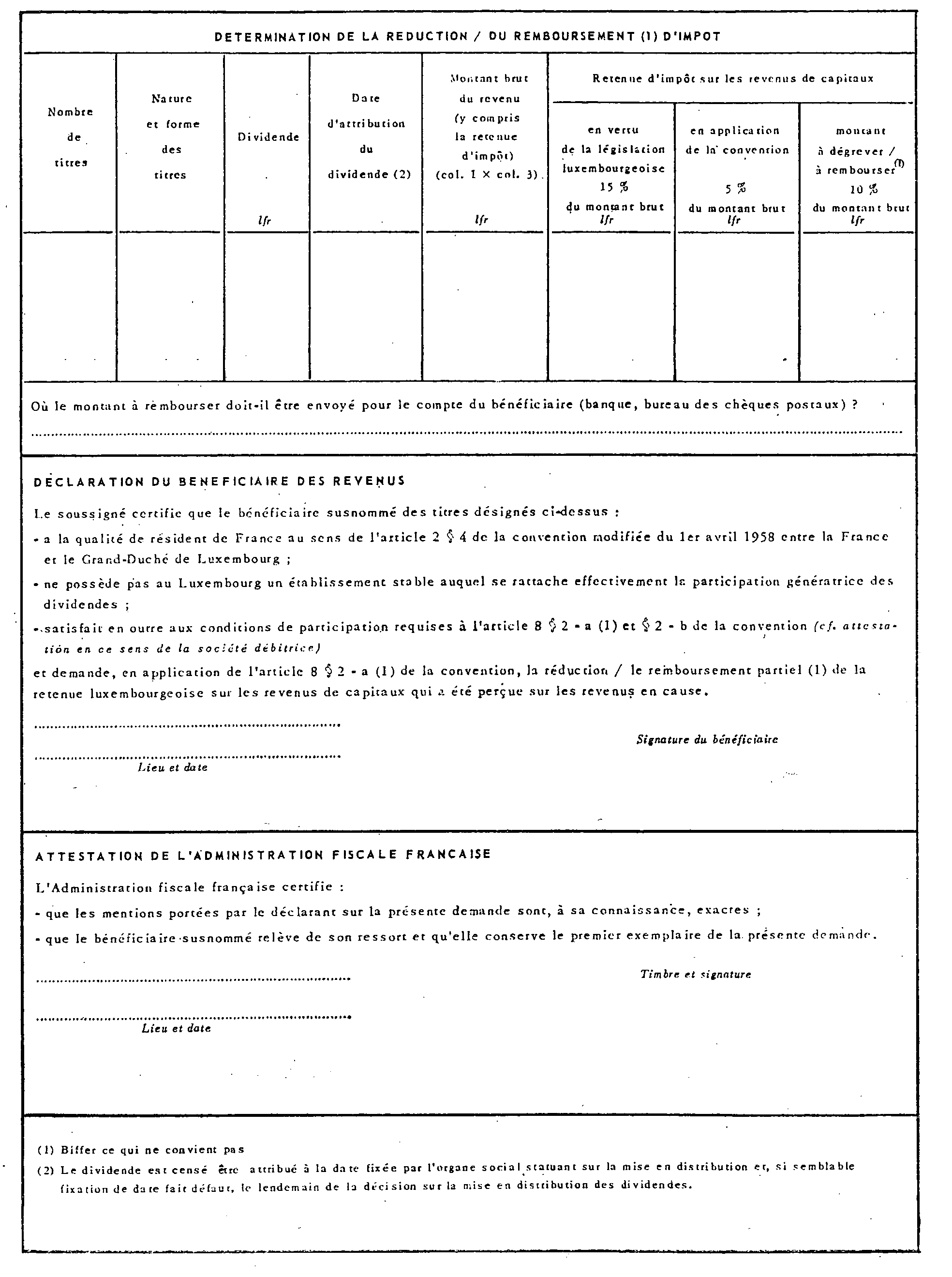

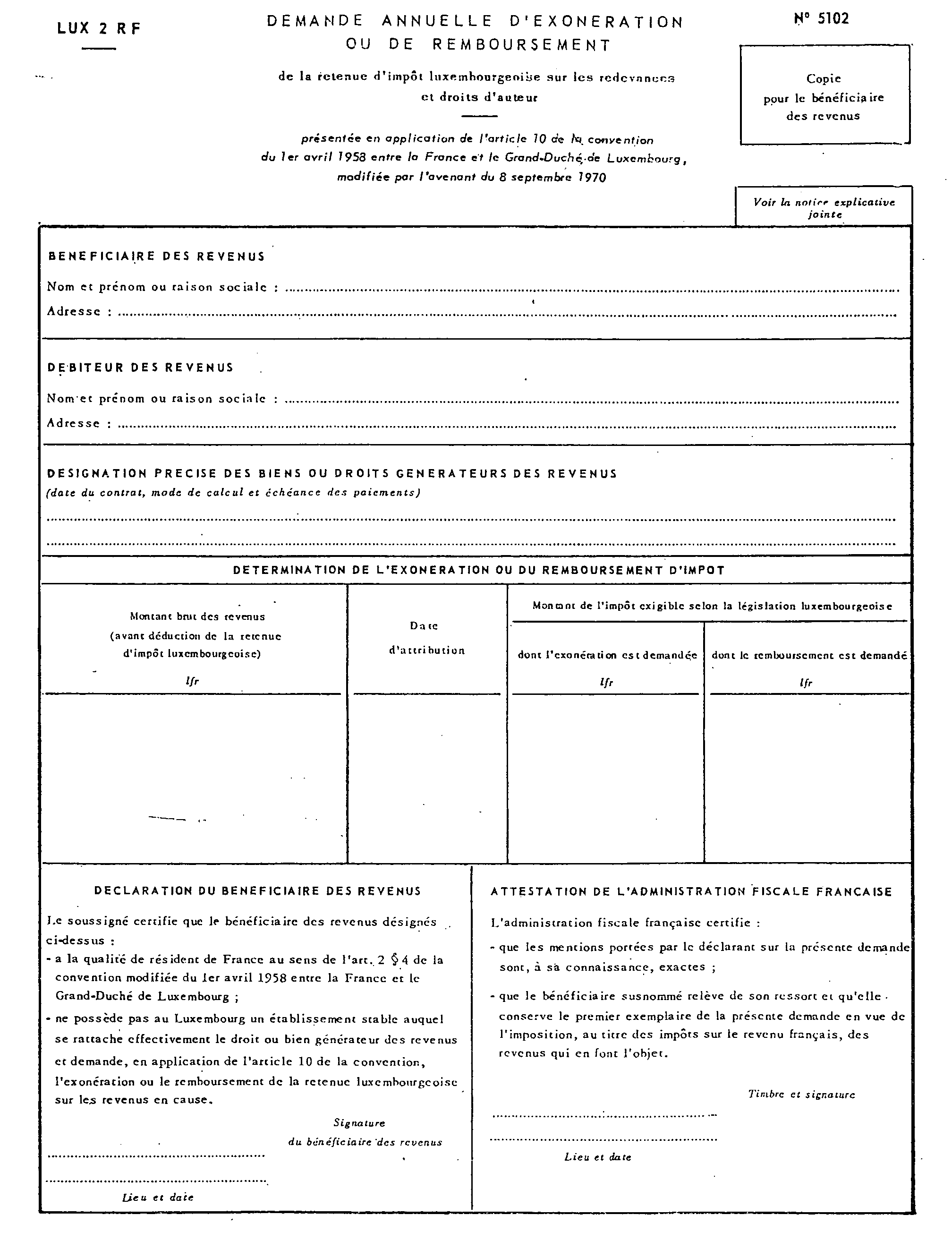

ANNEXE 3

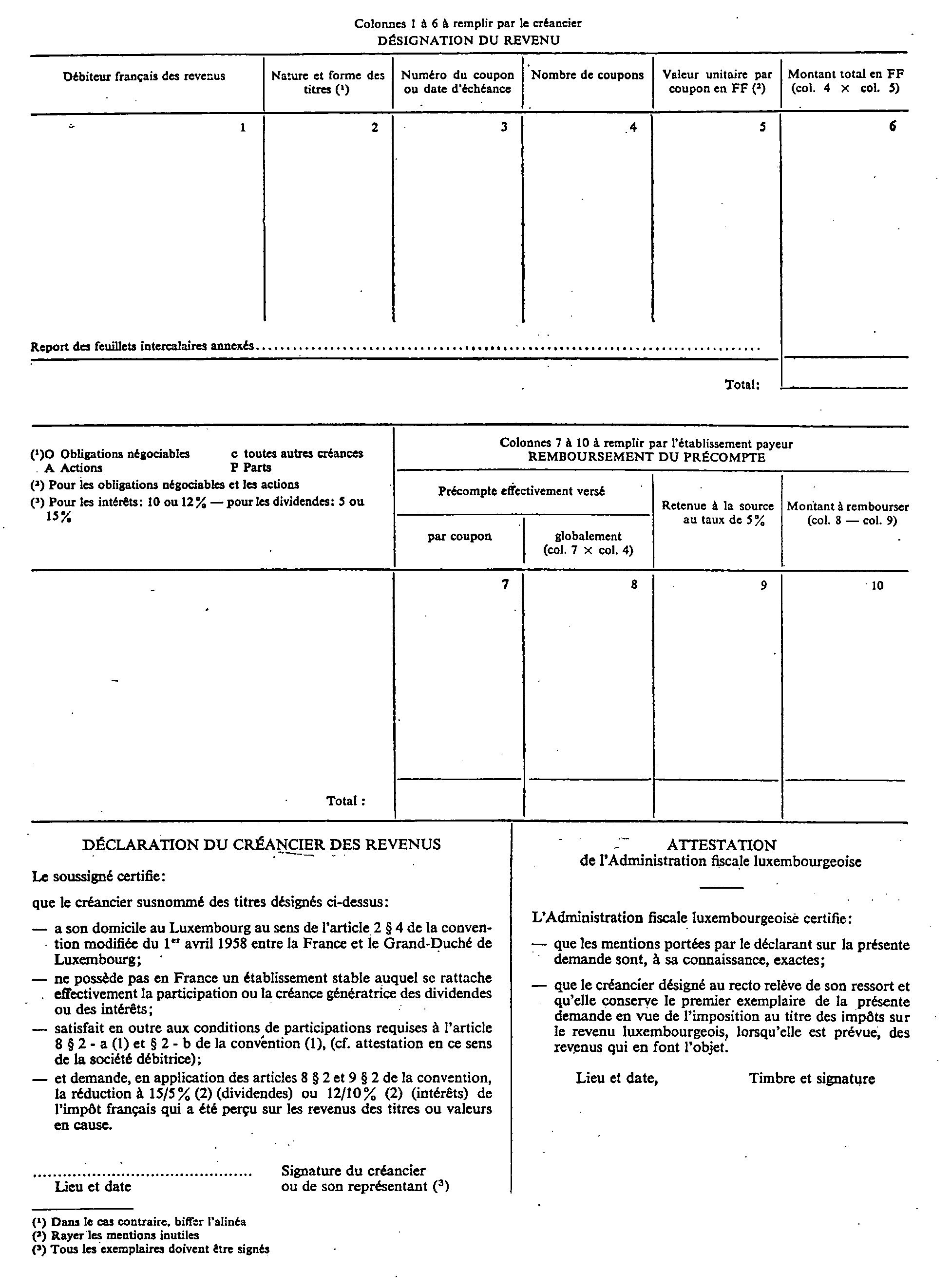

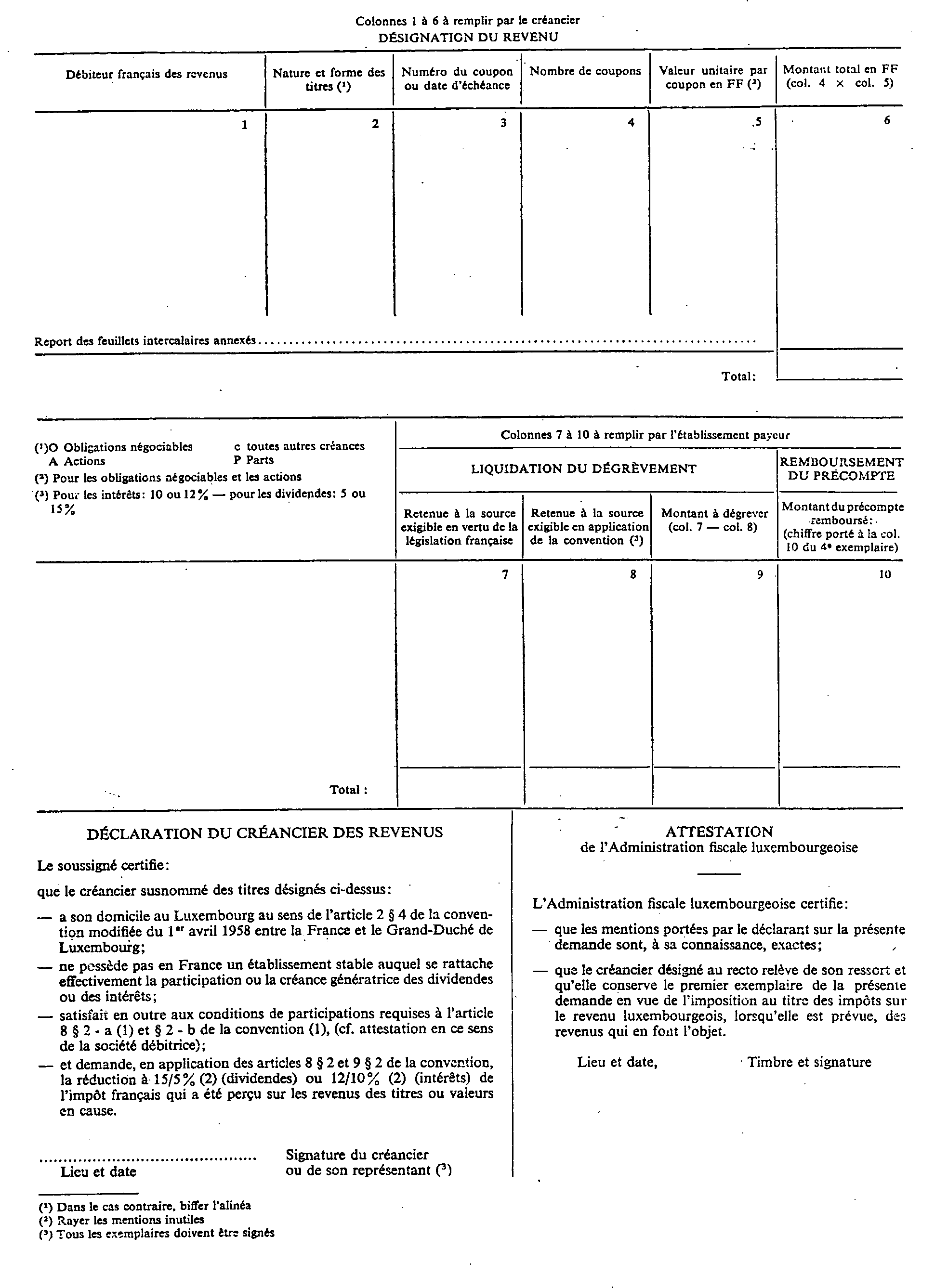

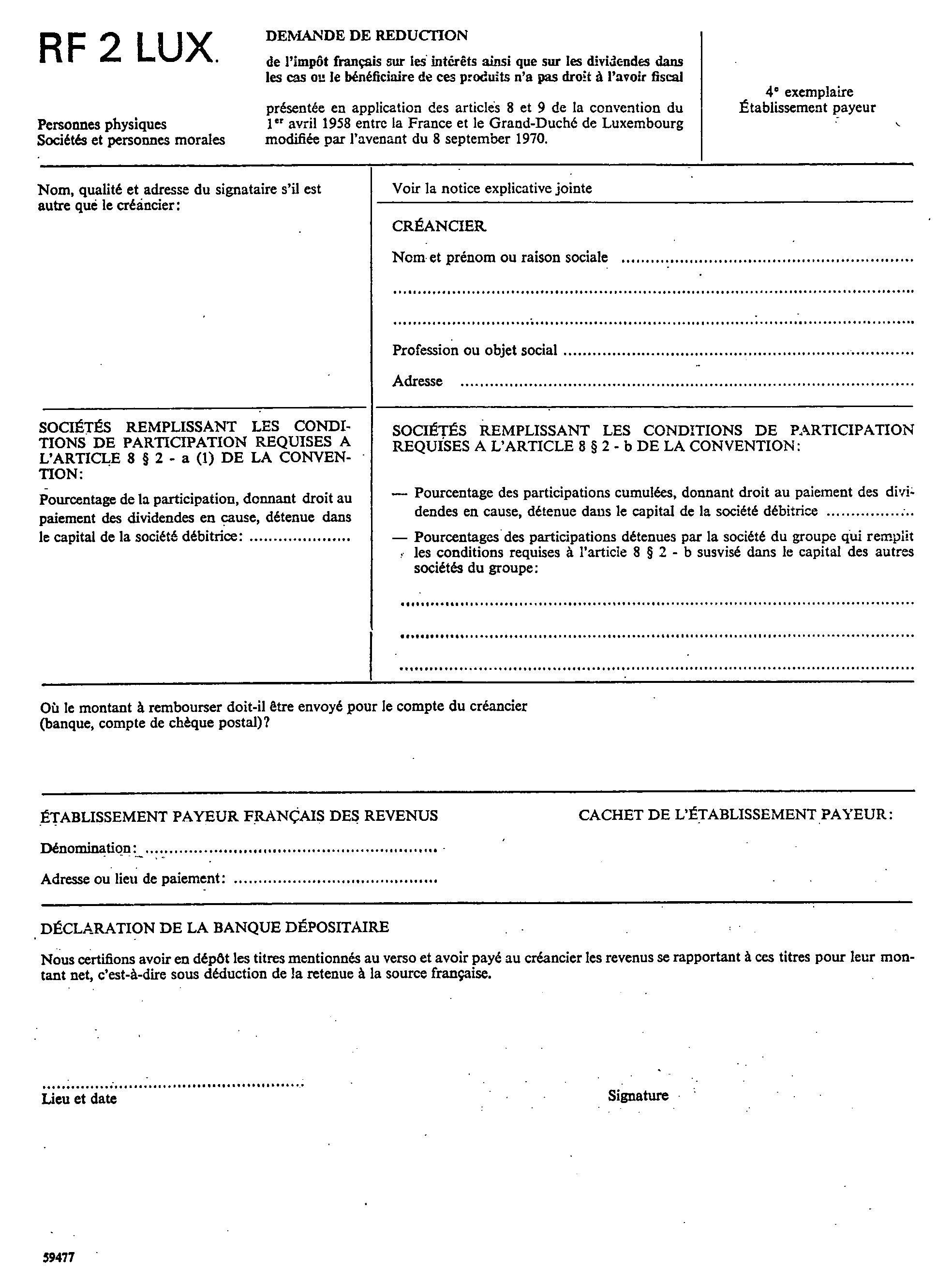

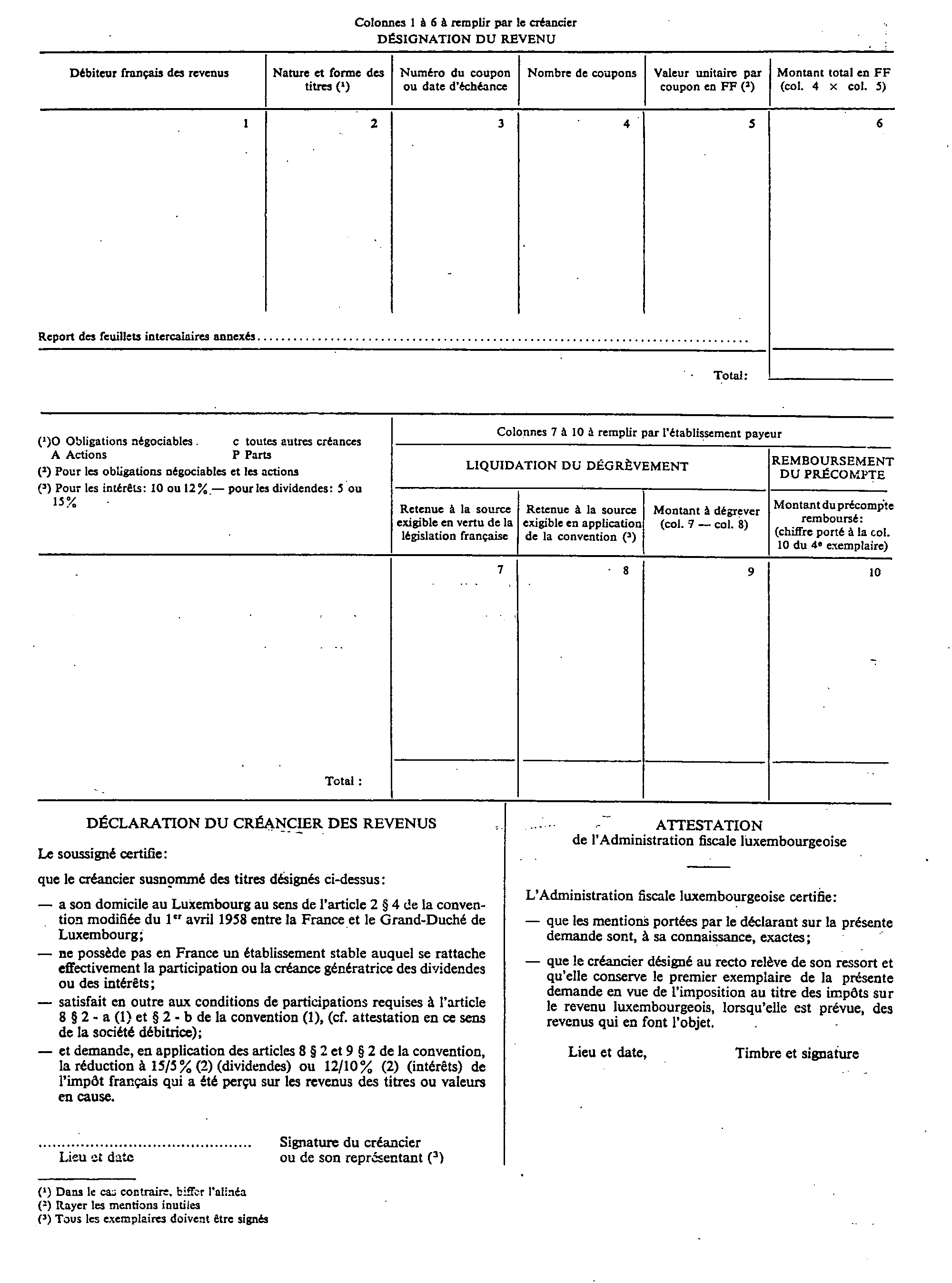

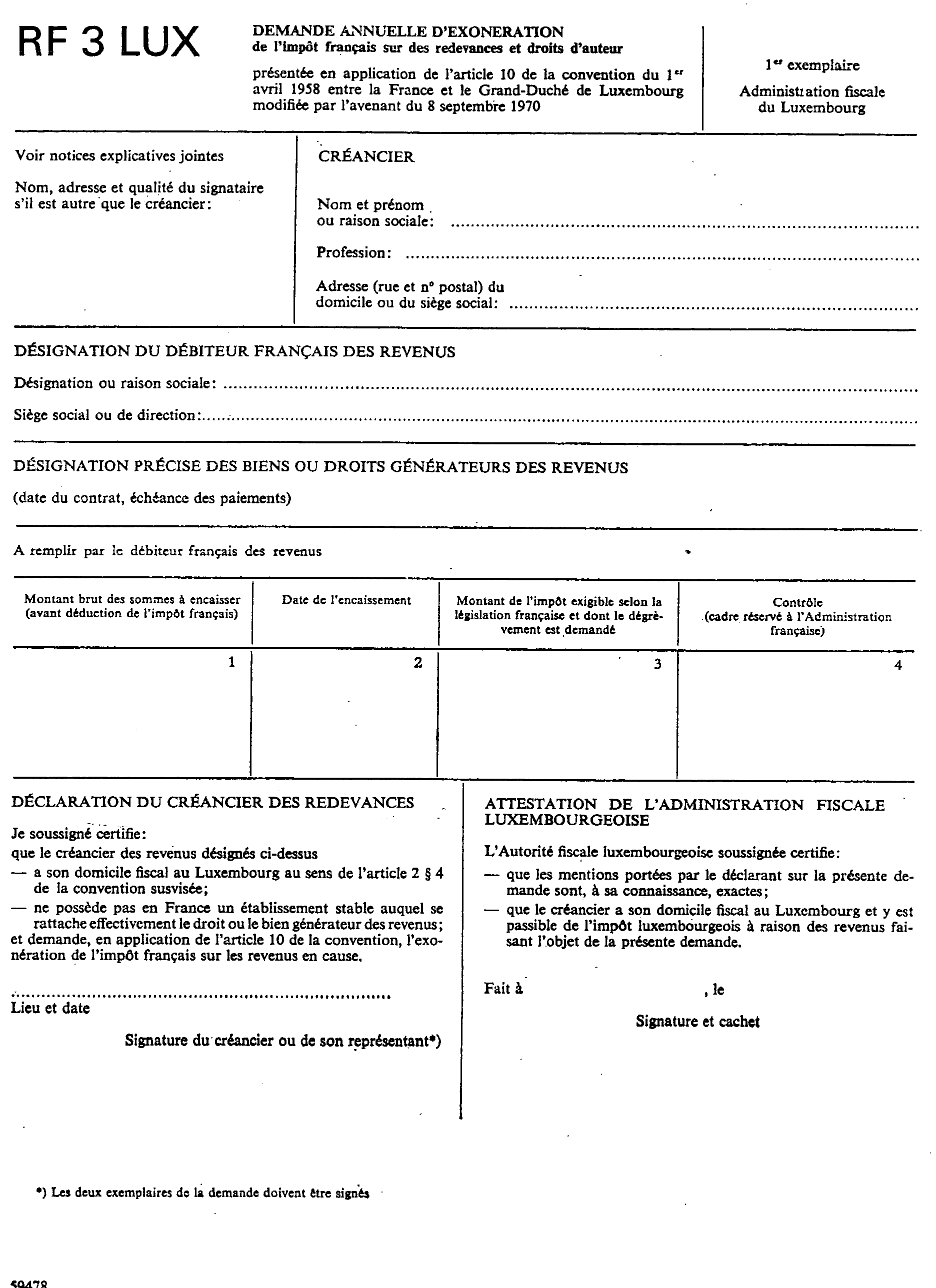

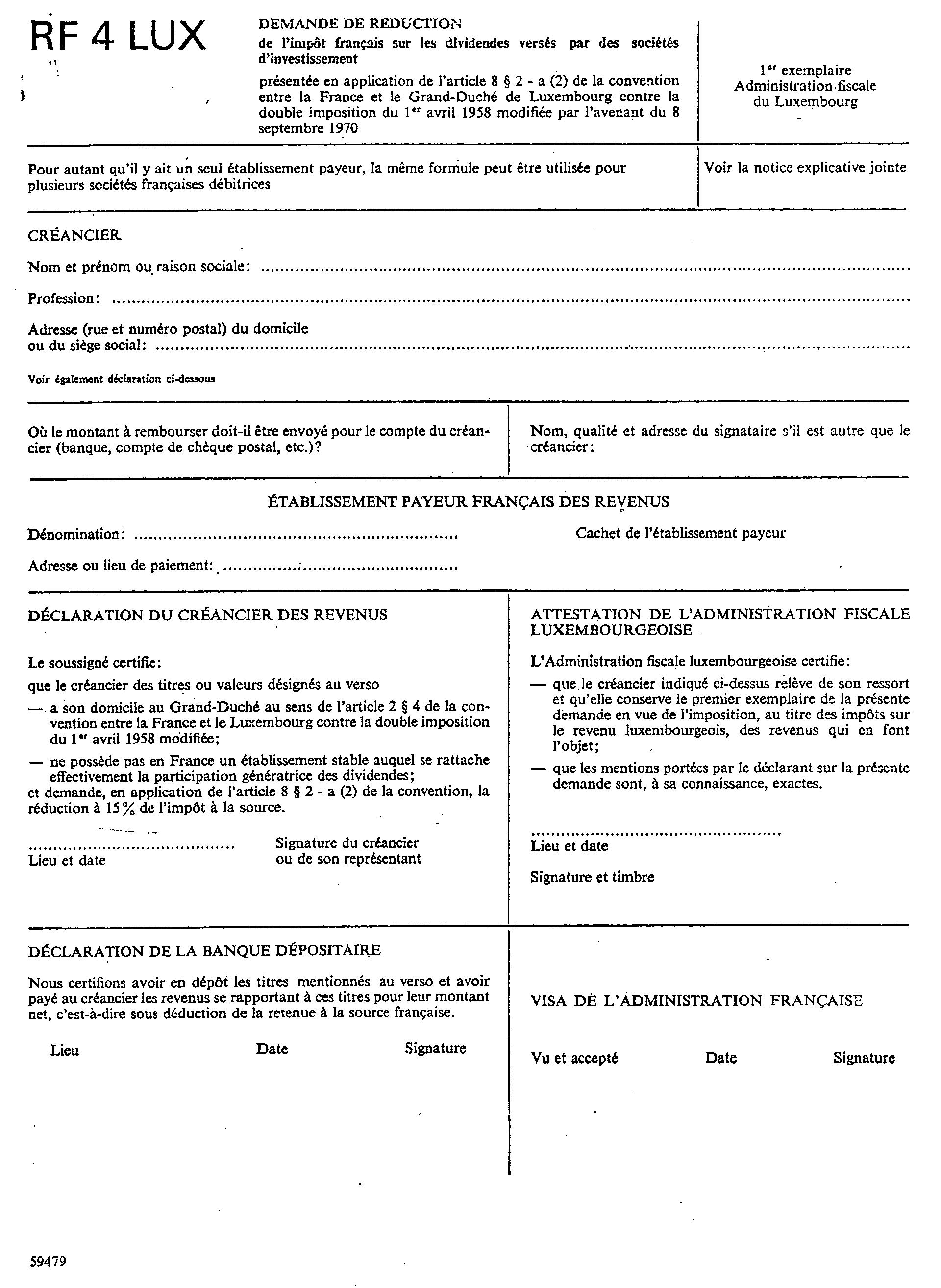

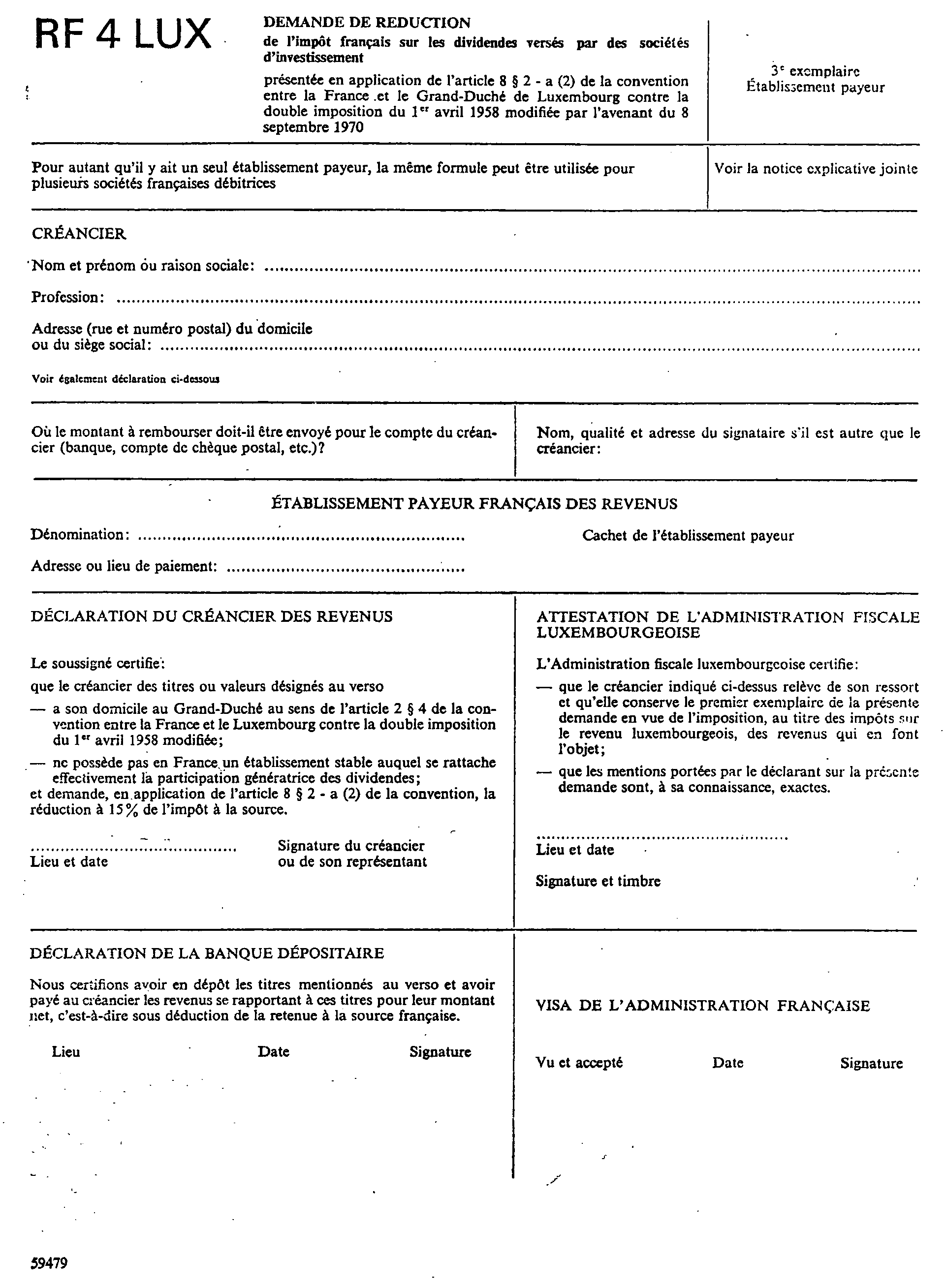

ANNEXE 4

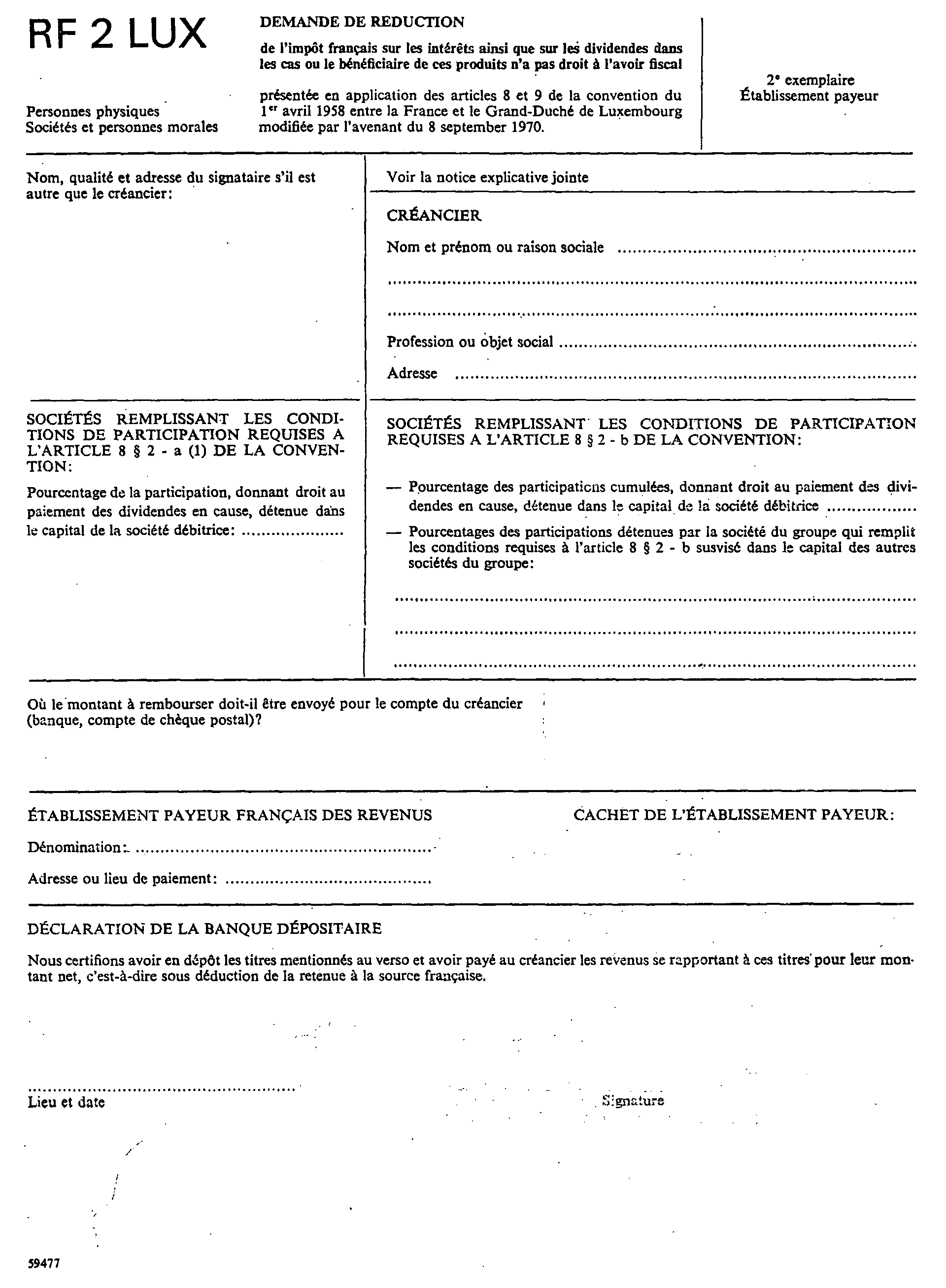

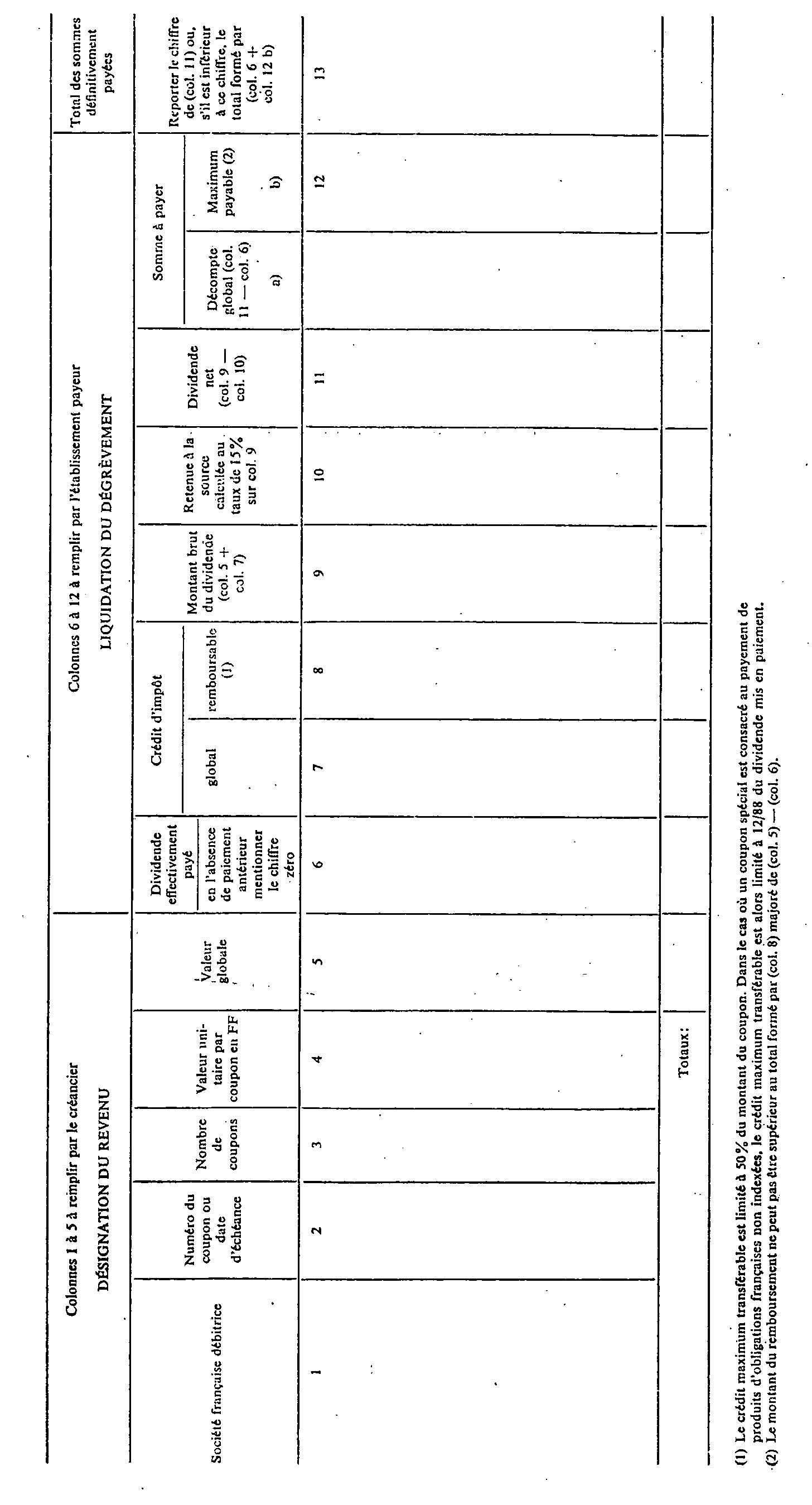

ANNEXE 5

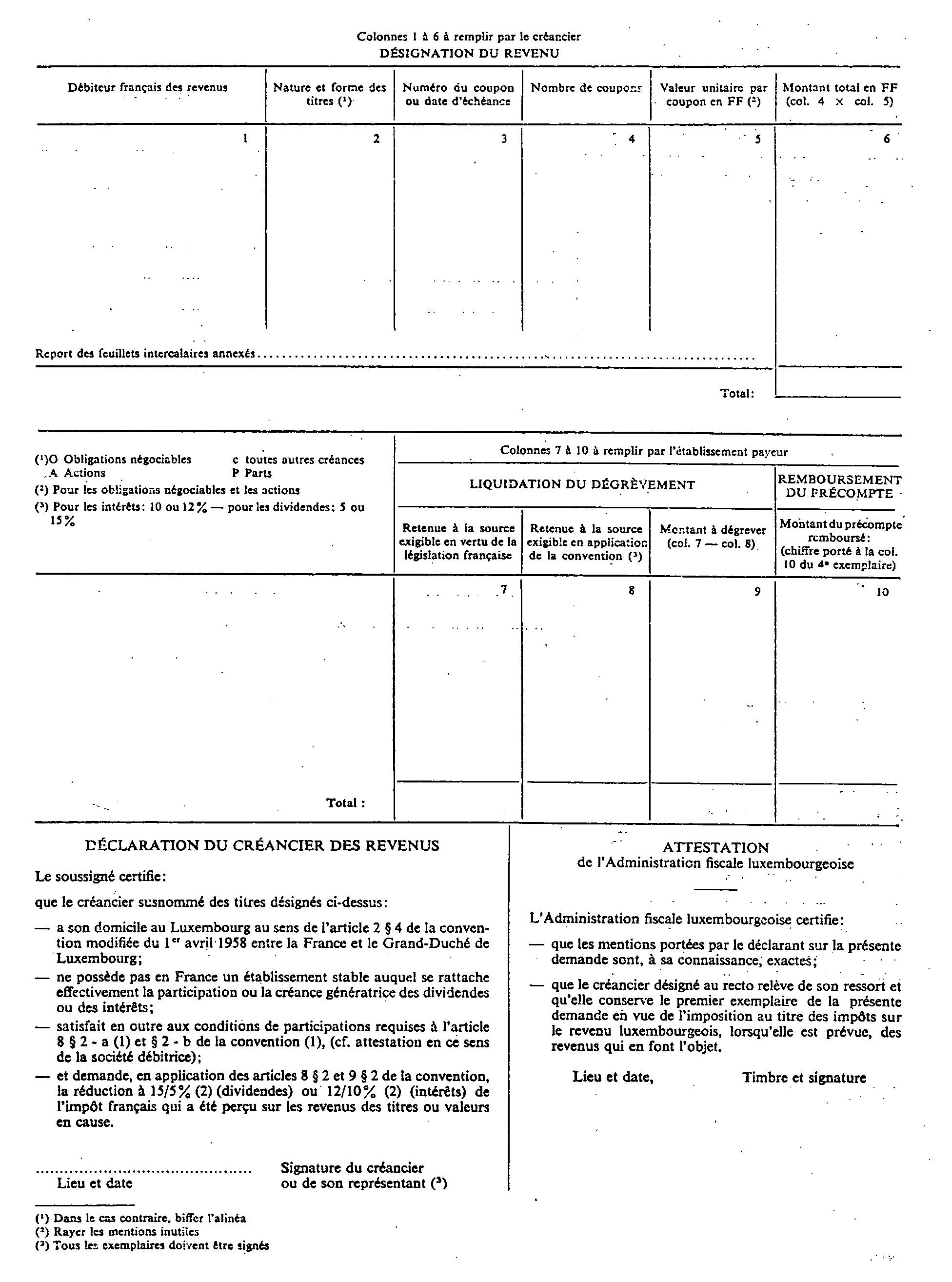

ANNEXE 6

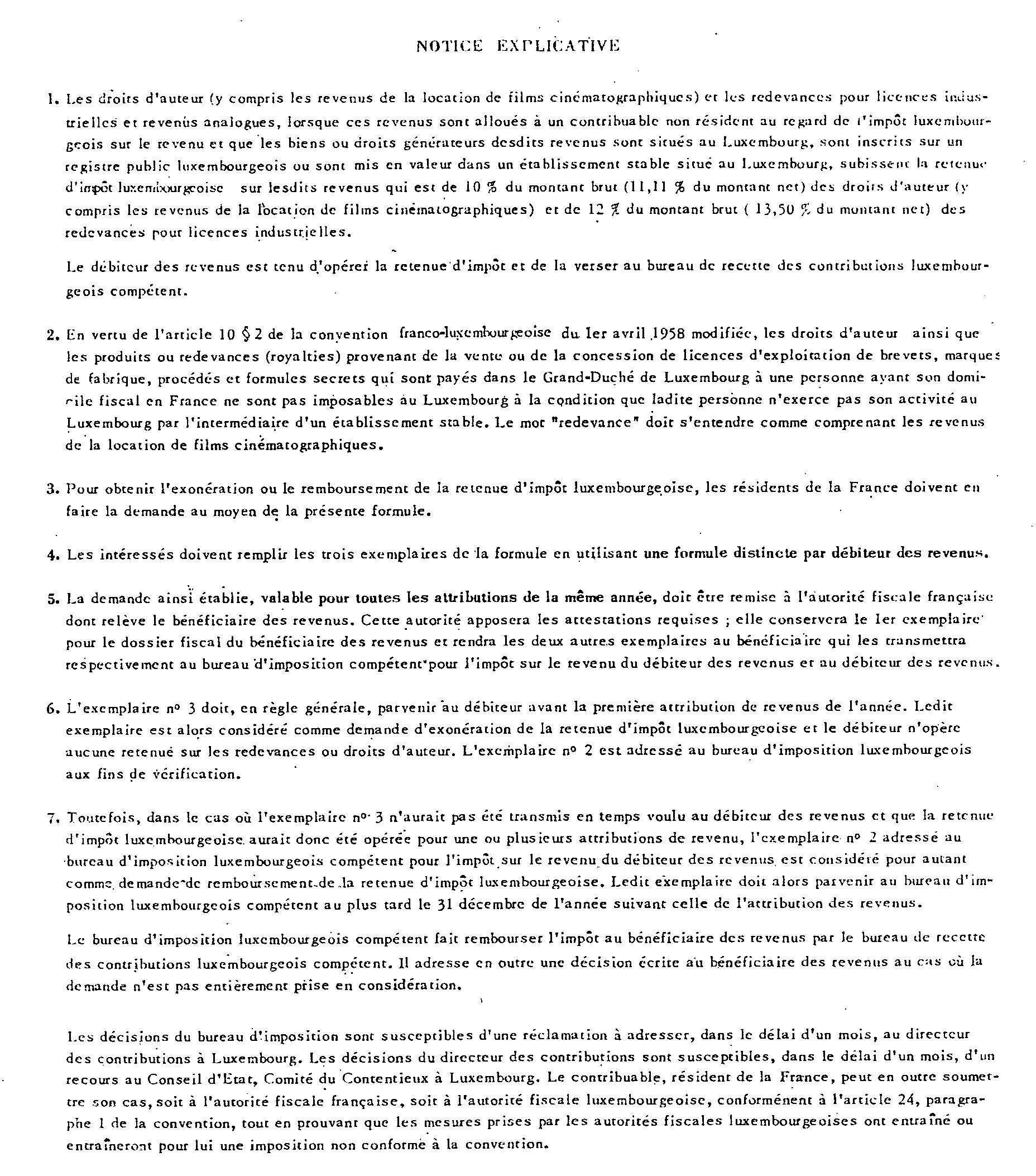

1 La taxe complémentaire a été supprimée par l'article 5 de la loi n° 69-1161 du 24 décembre 1969. Elle a été exigible pour la dernière fois pour l'imposition, en 1970, des revenus perçus en 1969.

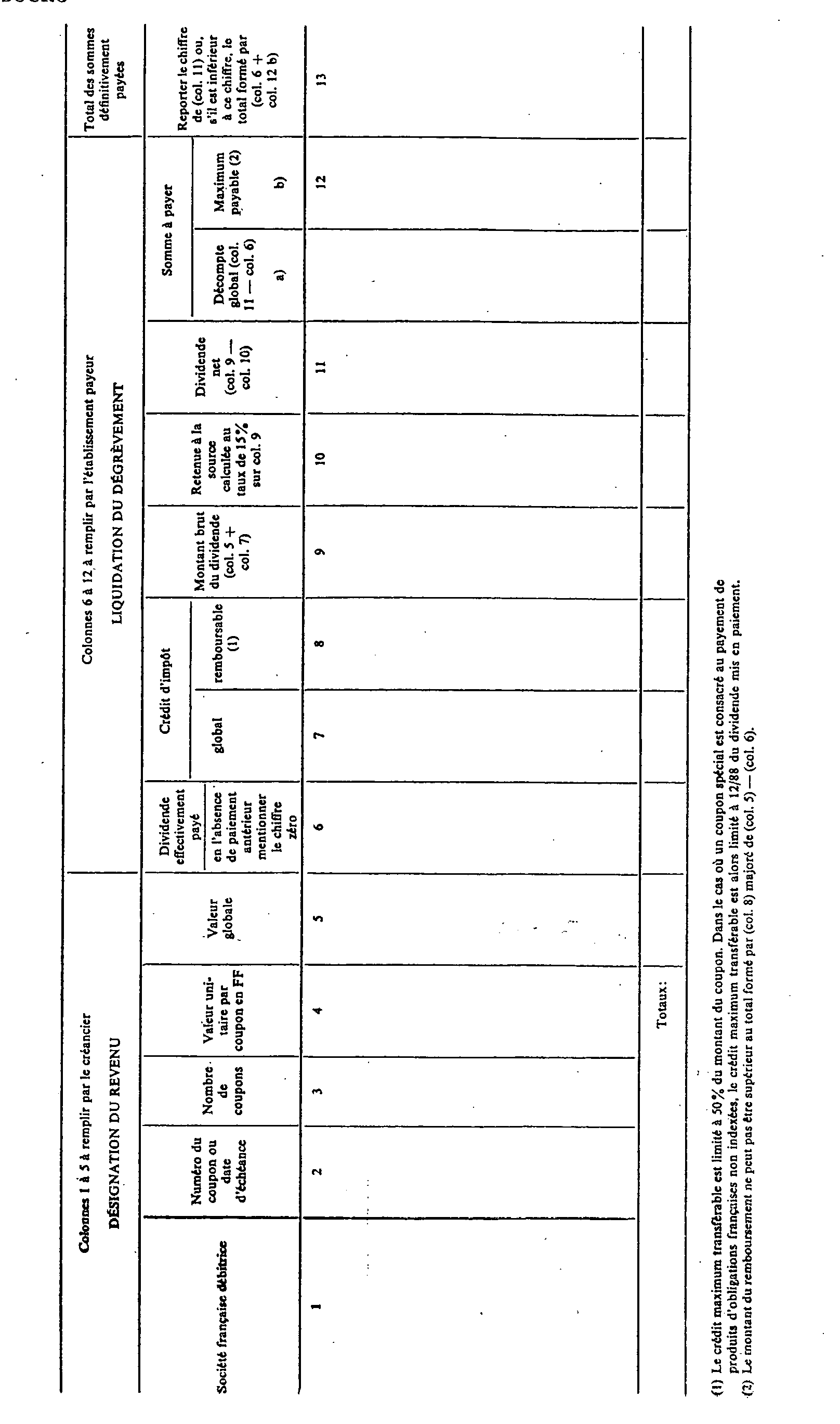

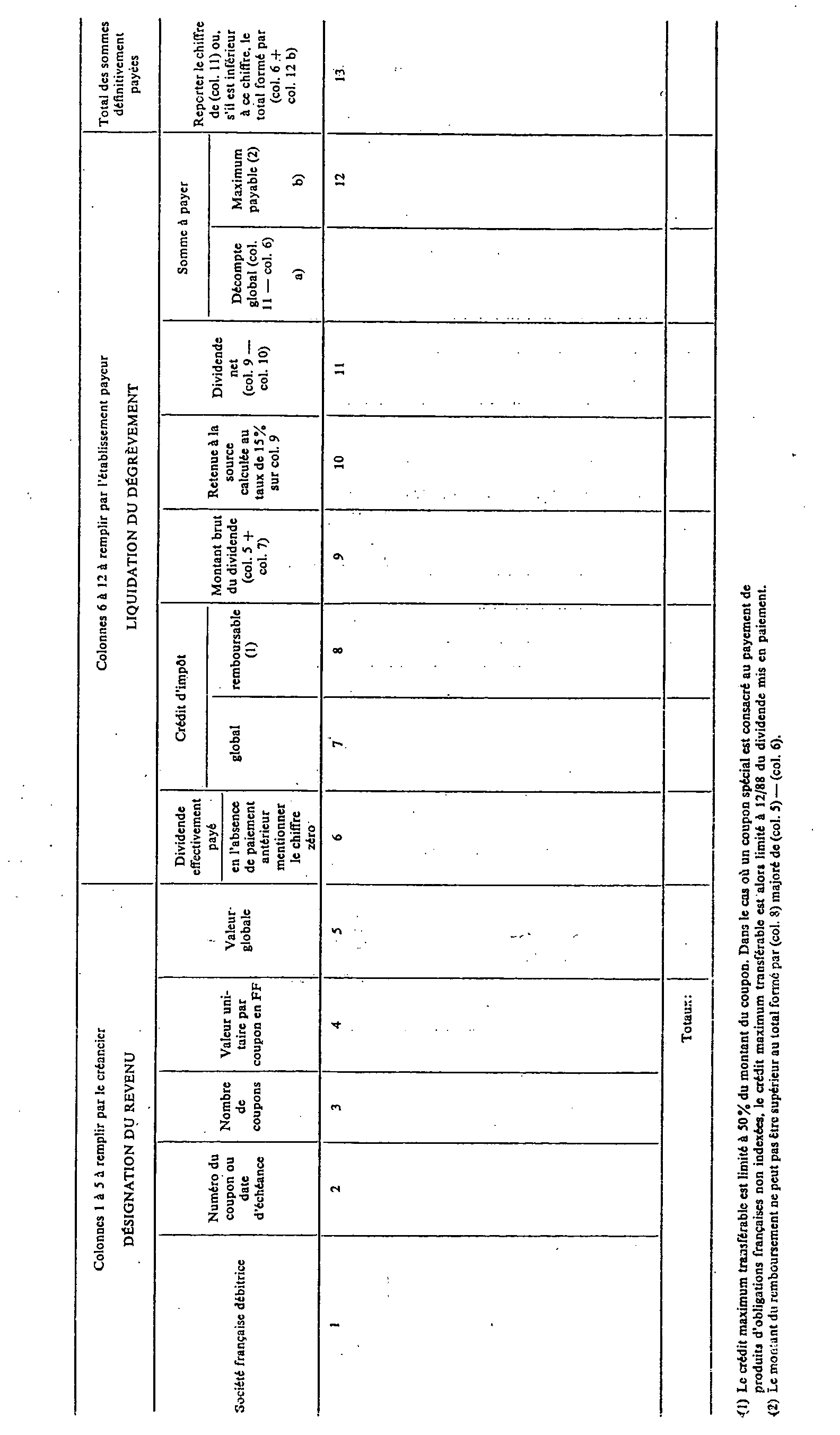

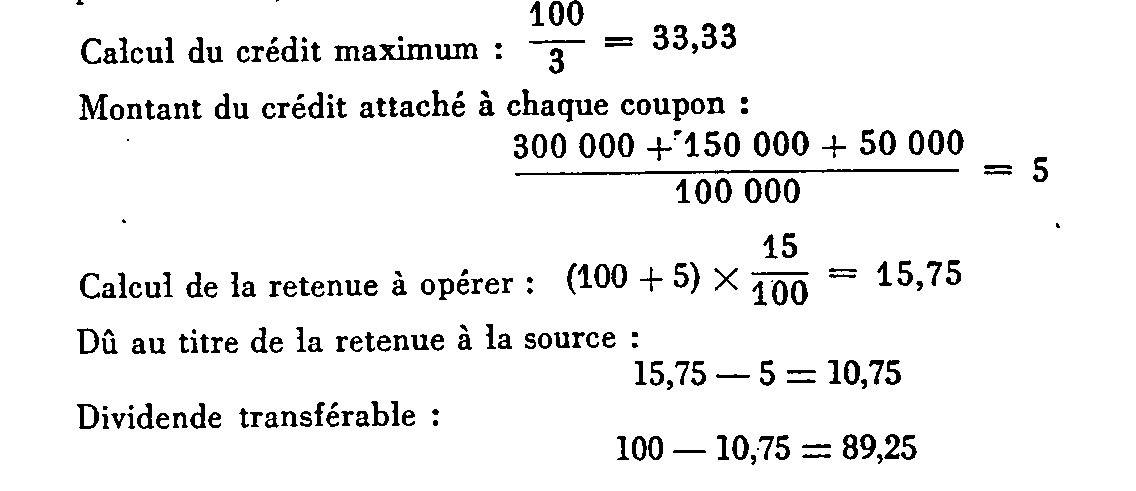

2 On rappelle que sous l'empire des règles de droit commun le crédit d'impôt imputable sur la retenue à la source ne comprend pas l'avoir fiscal attaché aux dividendes de source française et qu'il est limité à 25/75 du dividende mis en payement. Au surplus, ce crédit ne peut donner lieu qu'à une imputation sur la retenue à la source, l'excédent éventuel de crédit n'étant, en aucun cas, restituable (cf. instr. du 23 décembre 1969, série 4FE, n os 124 et 161 à 165 bis). Il s'ensuit que, dans l'exemple considéré, le montant du dividende transférable aurait été déterminé comme suit :

3 S'agissant de régler une situation exceptionnelle, aucun imprimé spécial n'a été créé à cet effet.

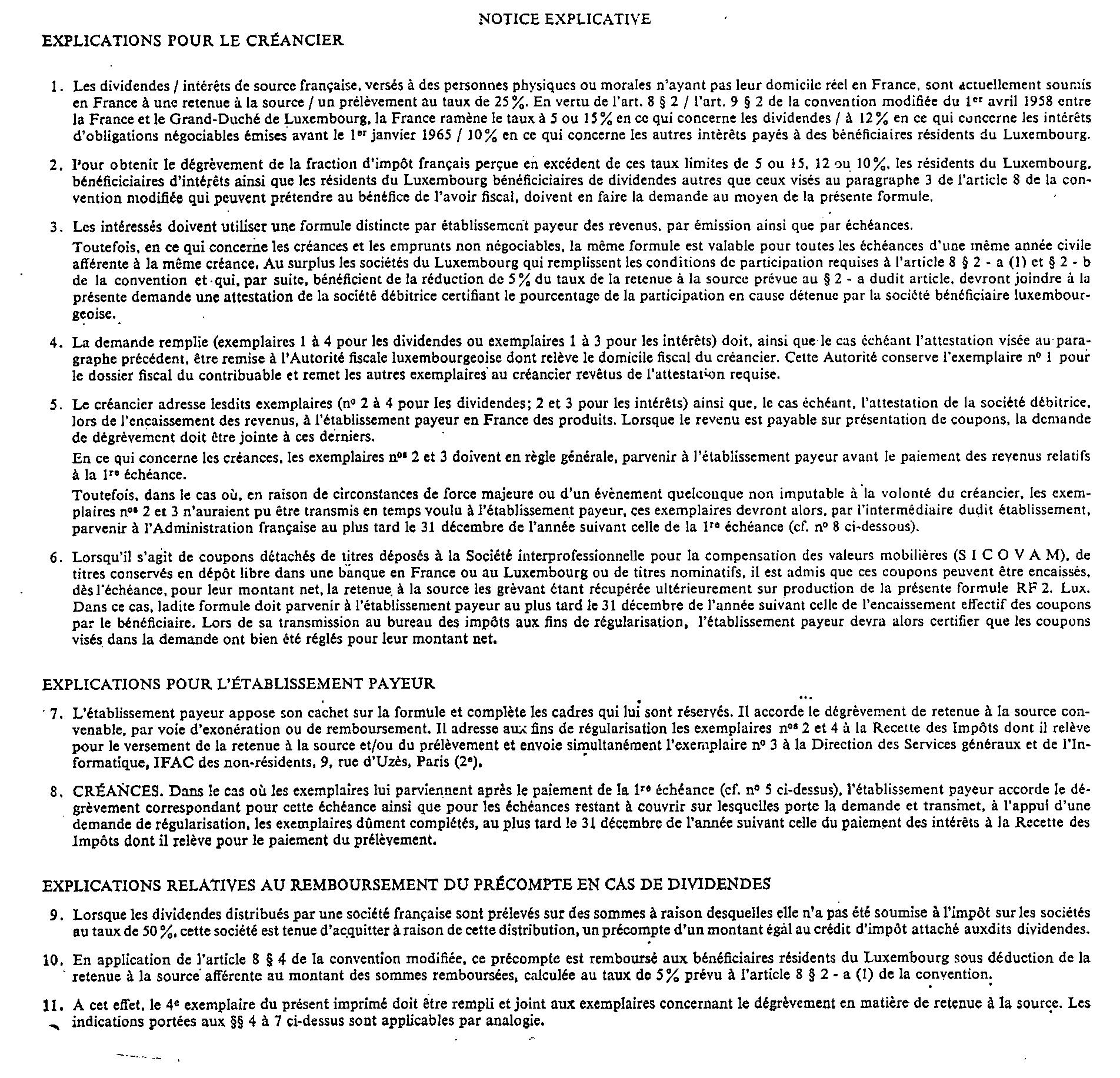

4 Les dispositions de l'article 9, paragraphe 2, de la convention s'appliquent rétroactivement aux intérêts mis en payement à compter du 1 er janvier 1971 (avenant, art. 10). Toutefois, compte tenu de la date de publication de l'avenant, en ce qui concerne les intérêts des créances ordinaires qui auraient bénéficié de l'exonération prévue par l'article 9 ancien de la convention, il ne sera pas insisté, pour le versement du prélèvement, un taux réduit de 10 % sur les produits de cette nature mis en payement avant le 1 er janvier 1972.

5 I.F.A.C. : Inspection fusionnée d'assiette et de contrôle.

6 Aucune retenue n'a lieu d'être effectuée dans la majorité des cas, sur les produits - tels ceux provenant de l'usage ou de la concession de l'usage des connaissances, de l'expérience acquise ou des procédés techniques (Know-how) - qui, en raison de leur nature n'entrent pas, en règle générale, dans le champ d'application dudit article 1671. Les produits dont il s'agit sont normalement imposables, en France, par voie de rôle au nom des bénéficiaires mais, bien entendu, ils ne donnent lieu à l'établissement d'une cotisation que dans les cas où l'exonération de l'imposition de ces produits dans l'État de la source, prévue à l'article 10, paragraphe 2, de la convention, ne trouve pas à s'appliquer.

7 Toutefois, d'entente entre les deux États, des mesures destinées à ménager une transition entre les deux régimes d'imposition seront adoptées pour la taxation en France des salaires perçus par les travailleurs frontaliers français en 1971, et au Luxembourg pour la taxation des salaires perçus par les intéressés en 1972.

8 La conversion en francs français du montant de l'impôt perçu au Luxembourg doit, en principe, être fait en tenant compte du taux de change au jour où la retenue de cet impôt a été opérée. Toutefois, par mesure de simplification, en ce qui concerne les entreprises industrielles ou commerciales, le service pourra utiliser le taux de change au jour de la clôture de l'exercice comptable au cours duquel les revenus frappés par l'impôt luxembourgeois ont été payés au bénéficiaire français.