B.O.I. N° 97 du 1 er juin 1973

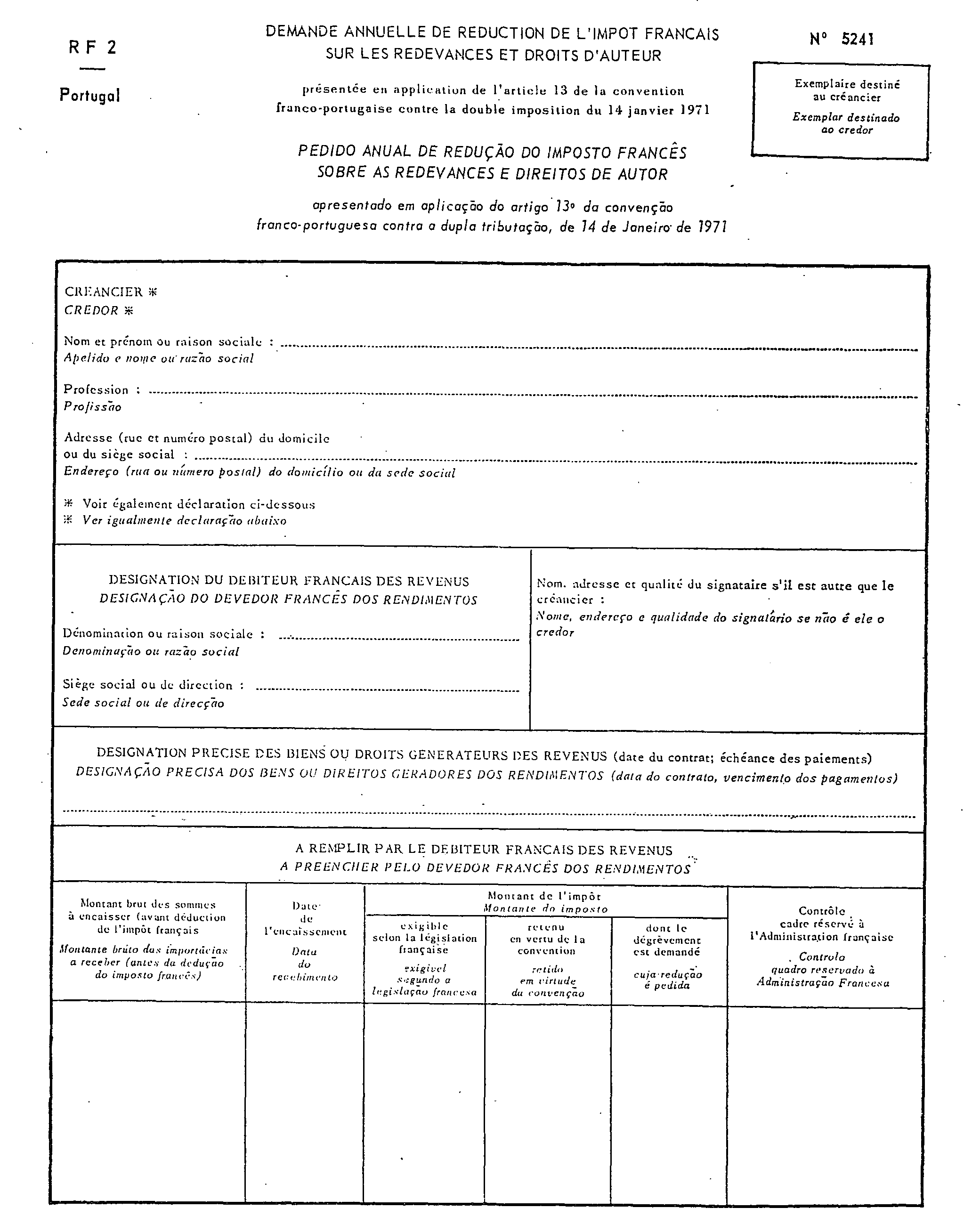

ANNEXE II

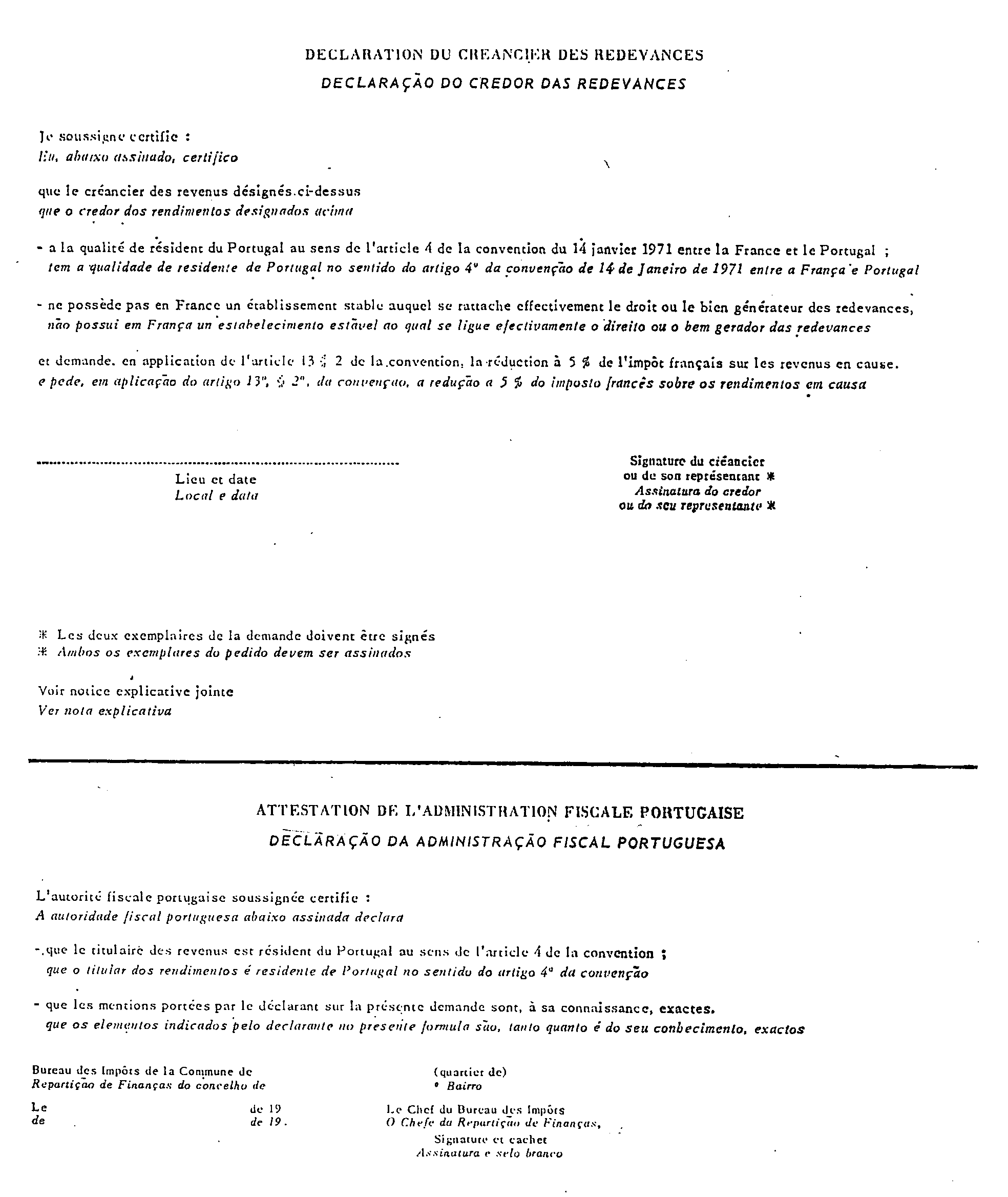

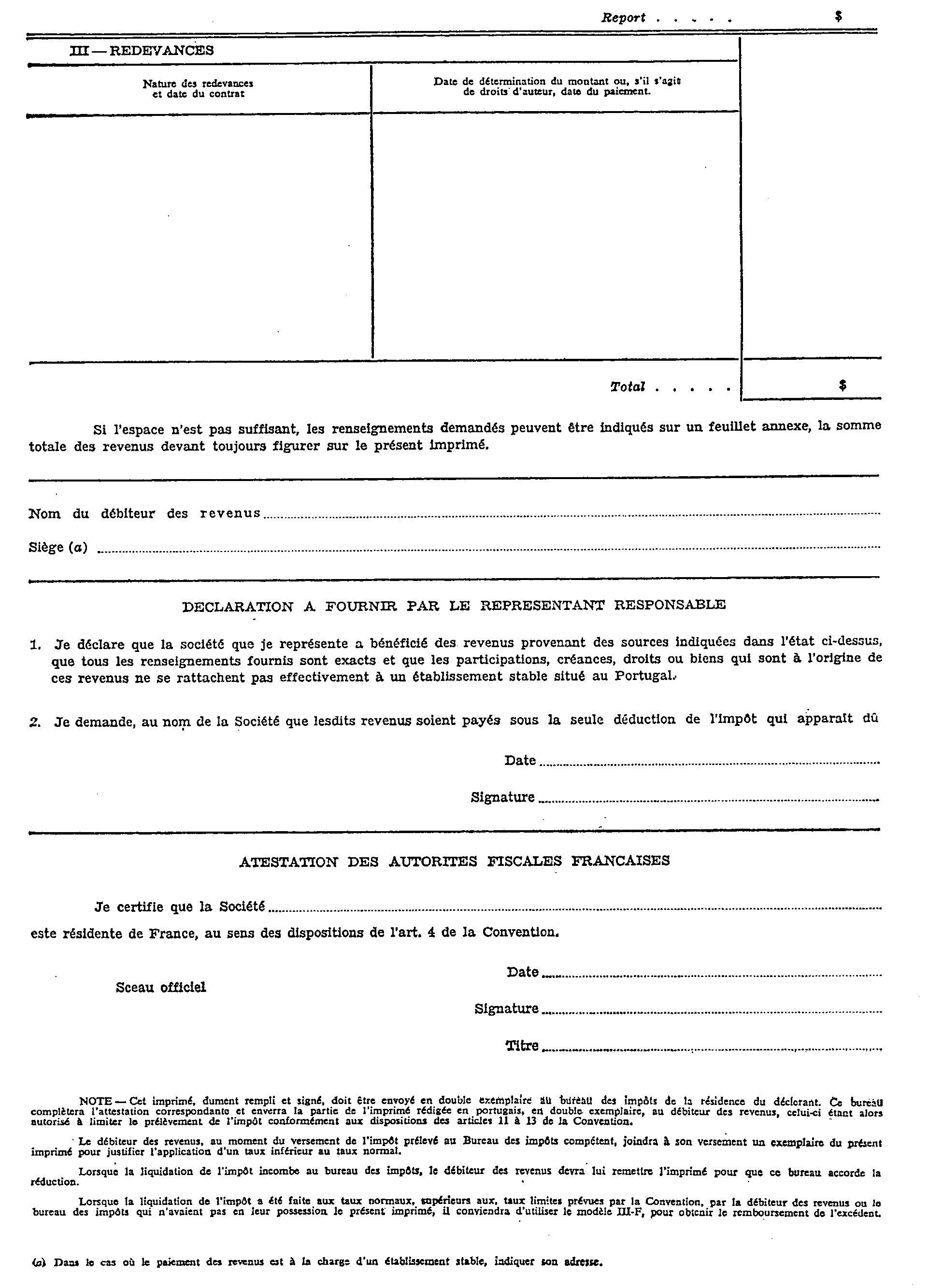

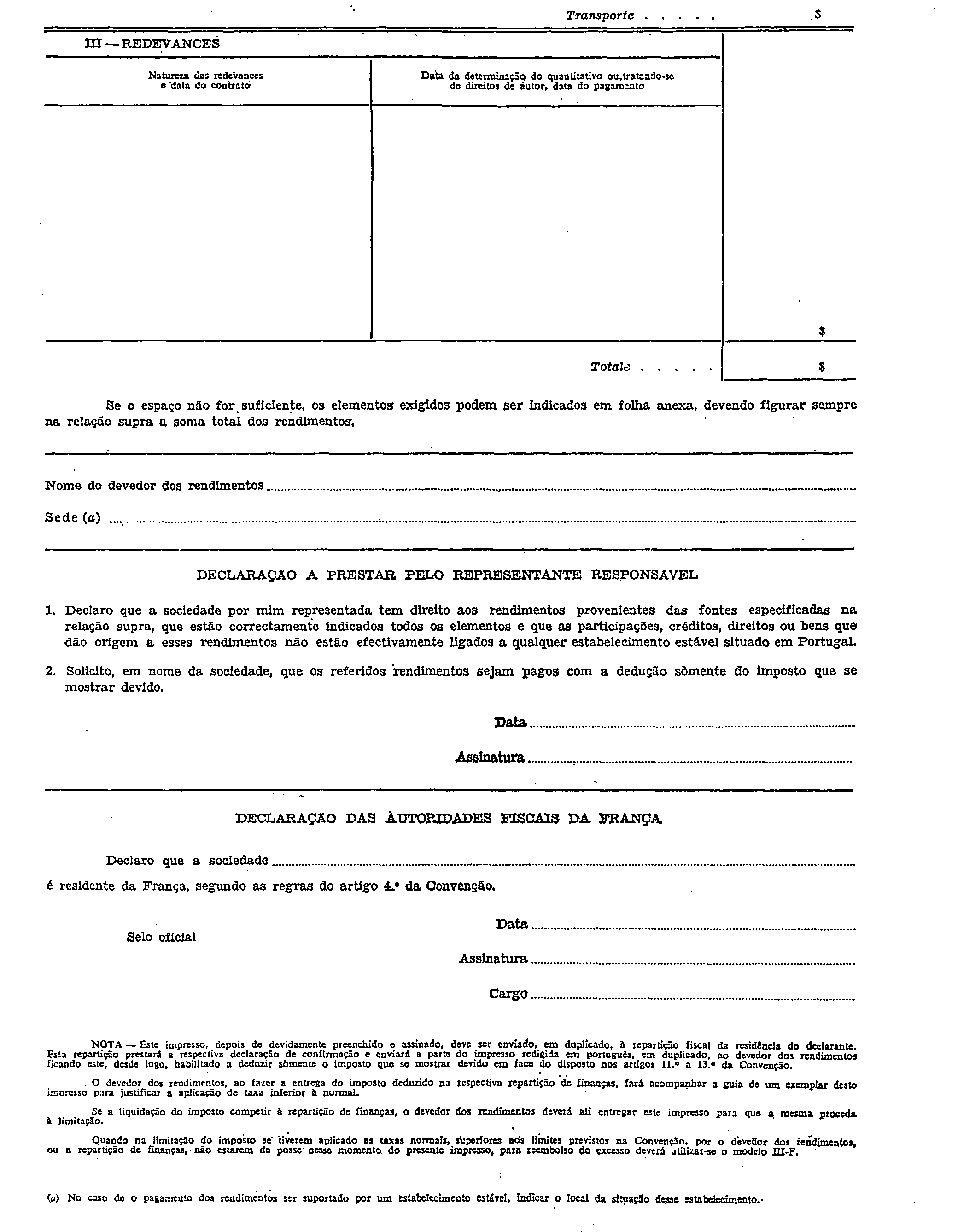

ANNEXE III

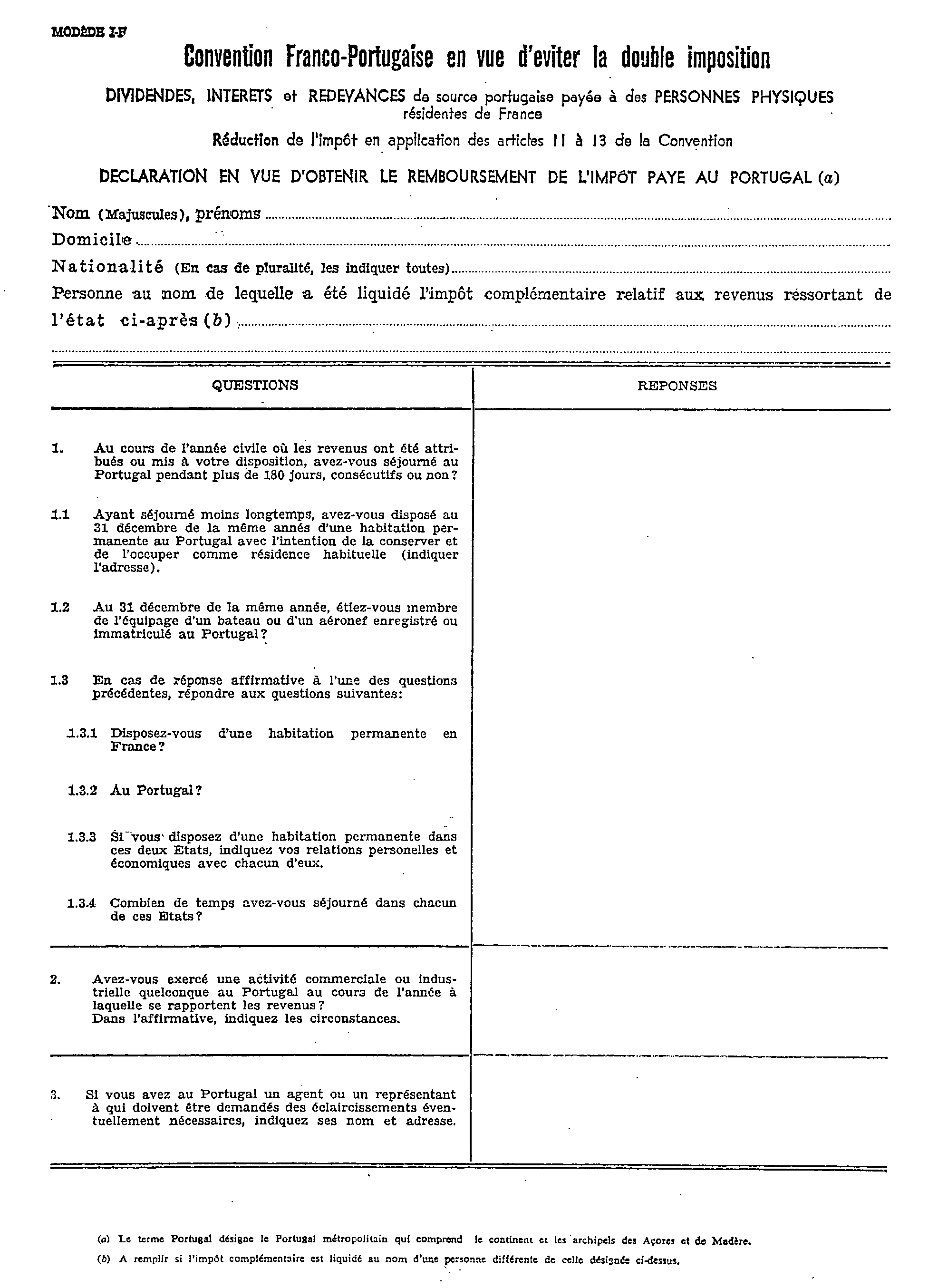

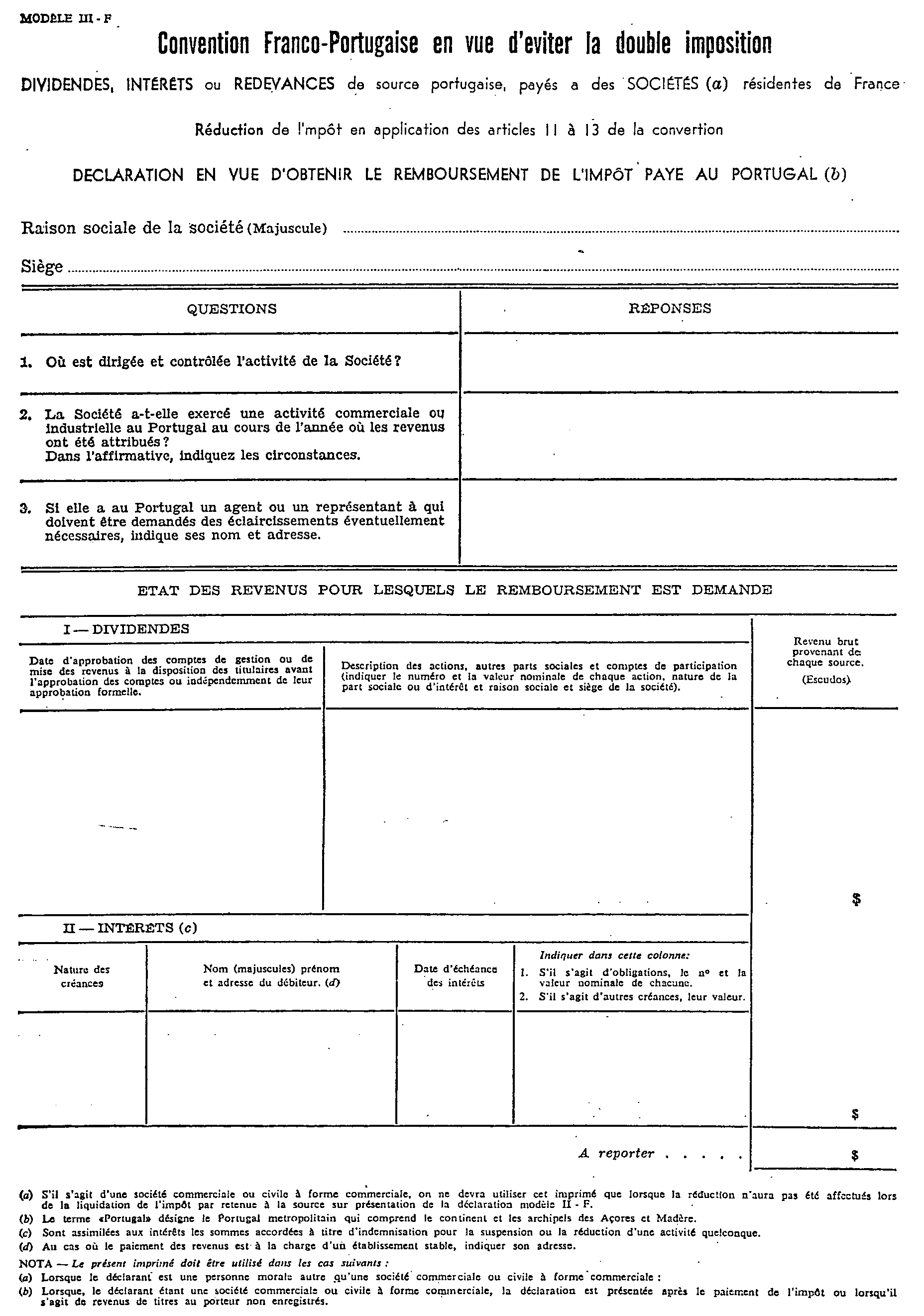

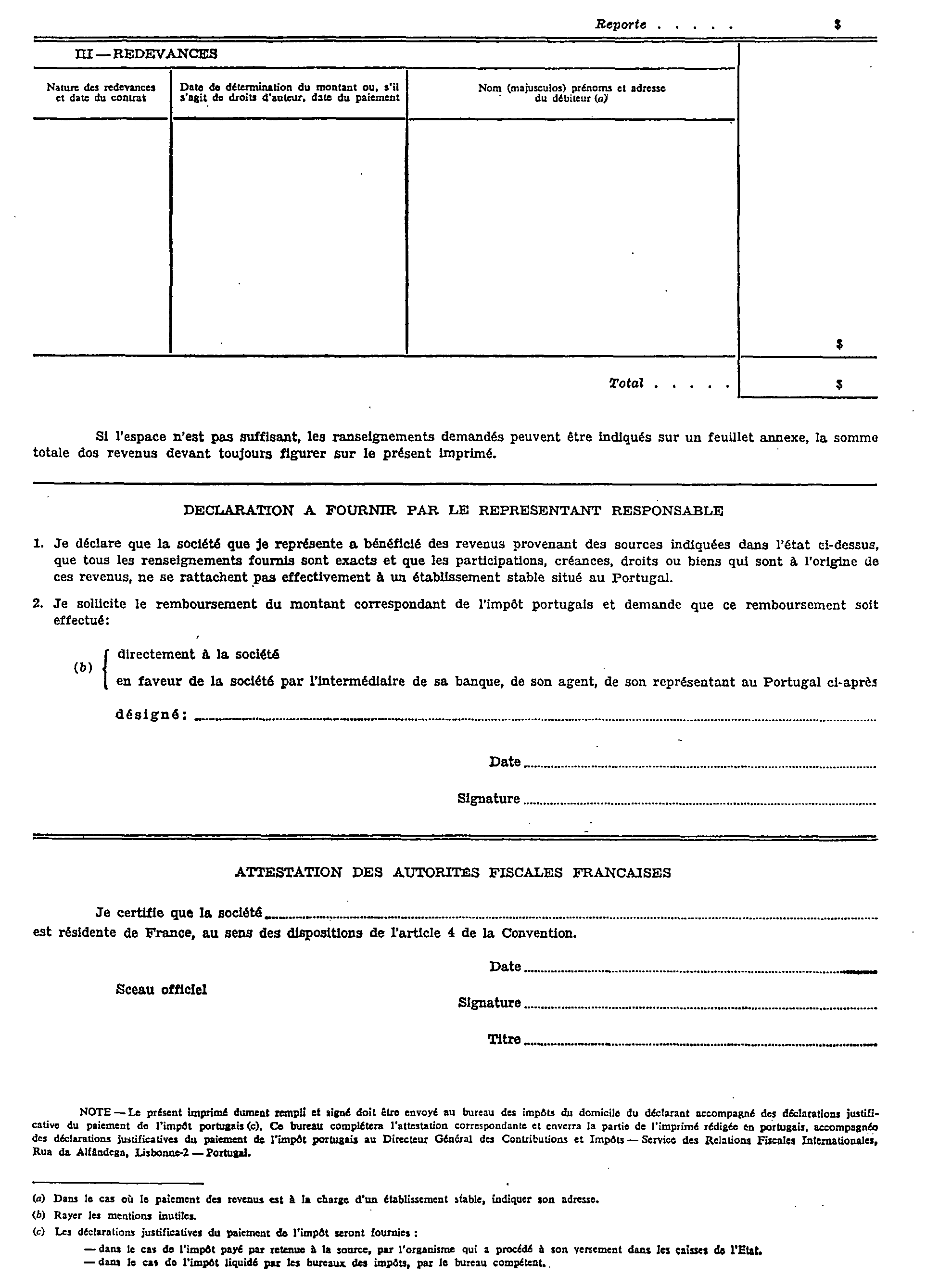

ANNEXE IV

ANNEXE V

ANNEXE VI

ANNEXE VII

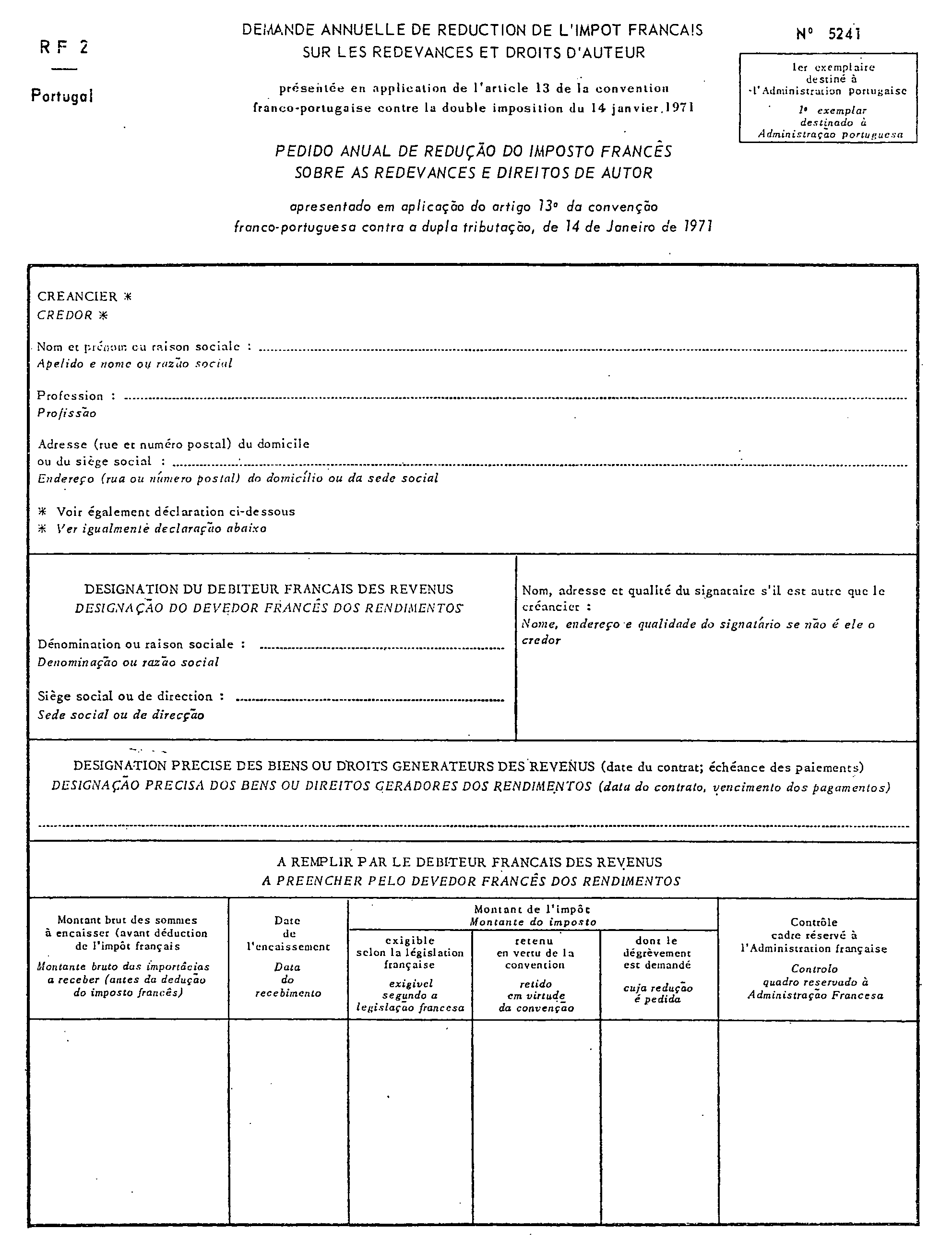

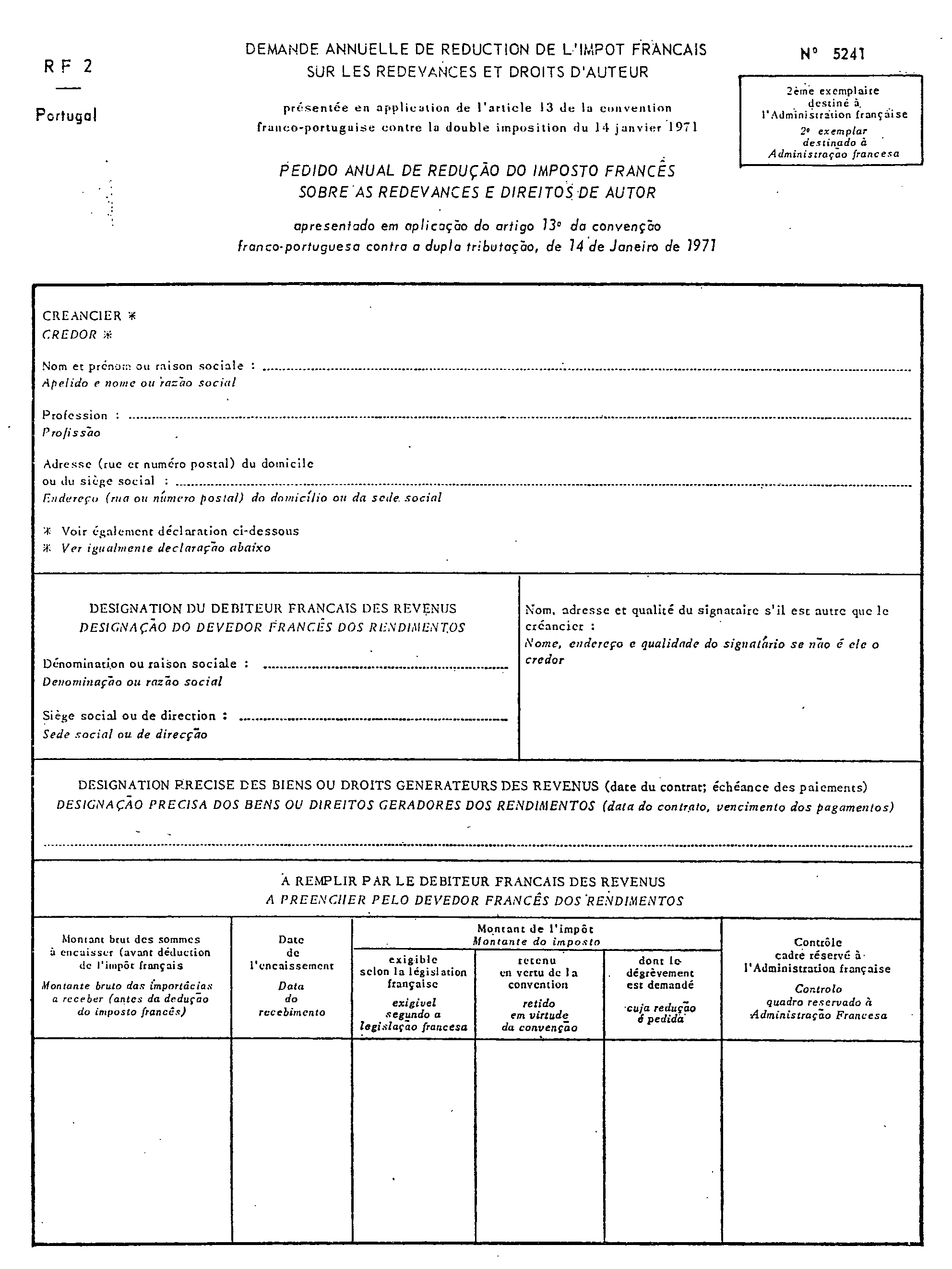

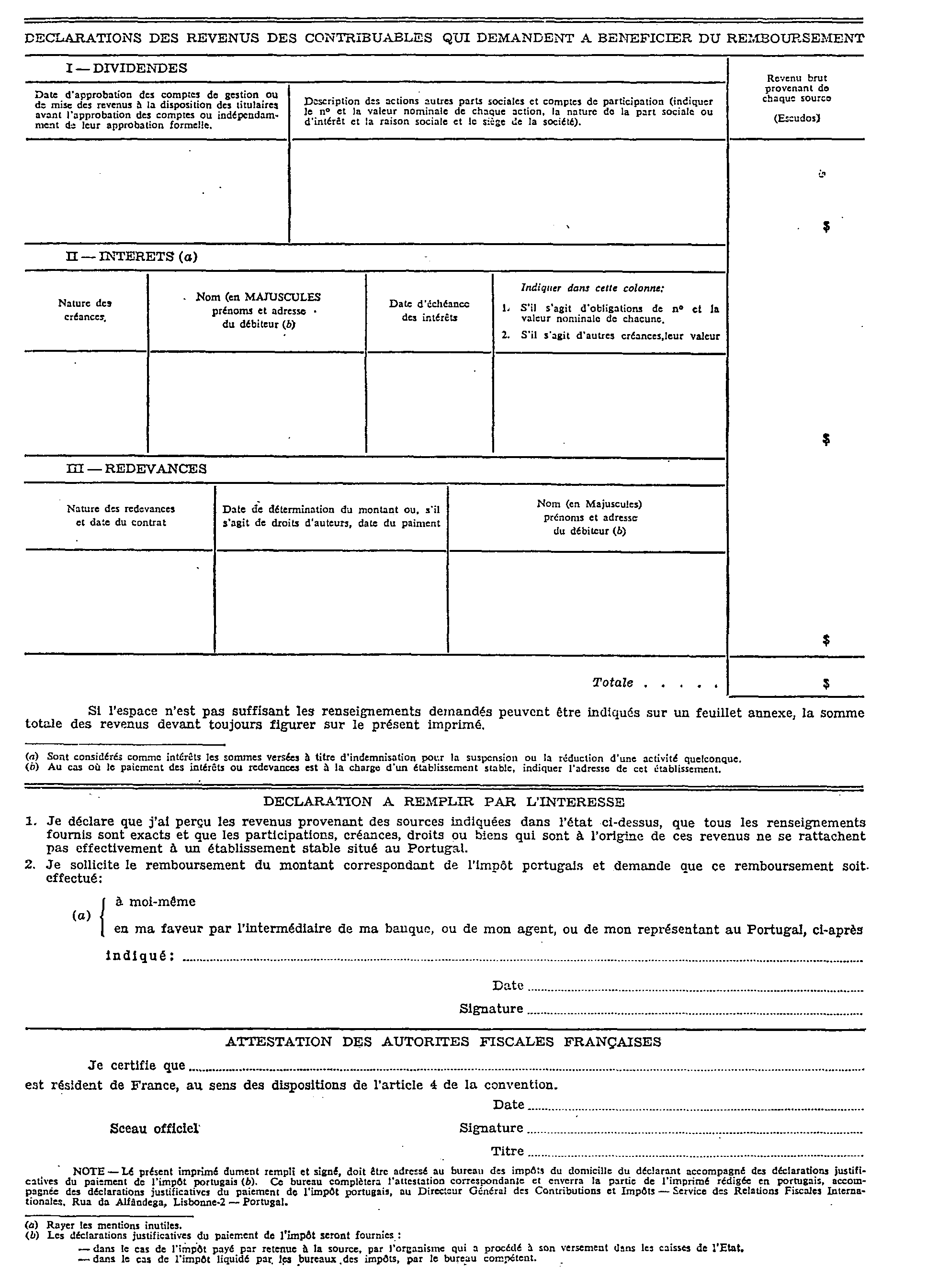

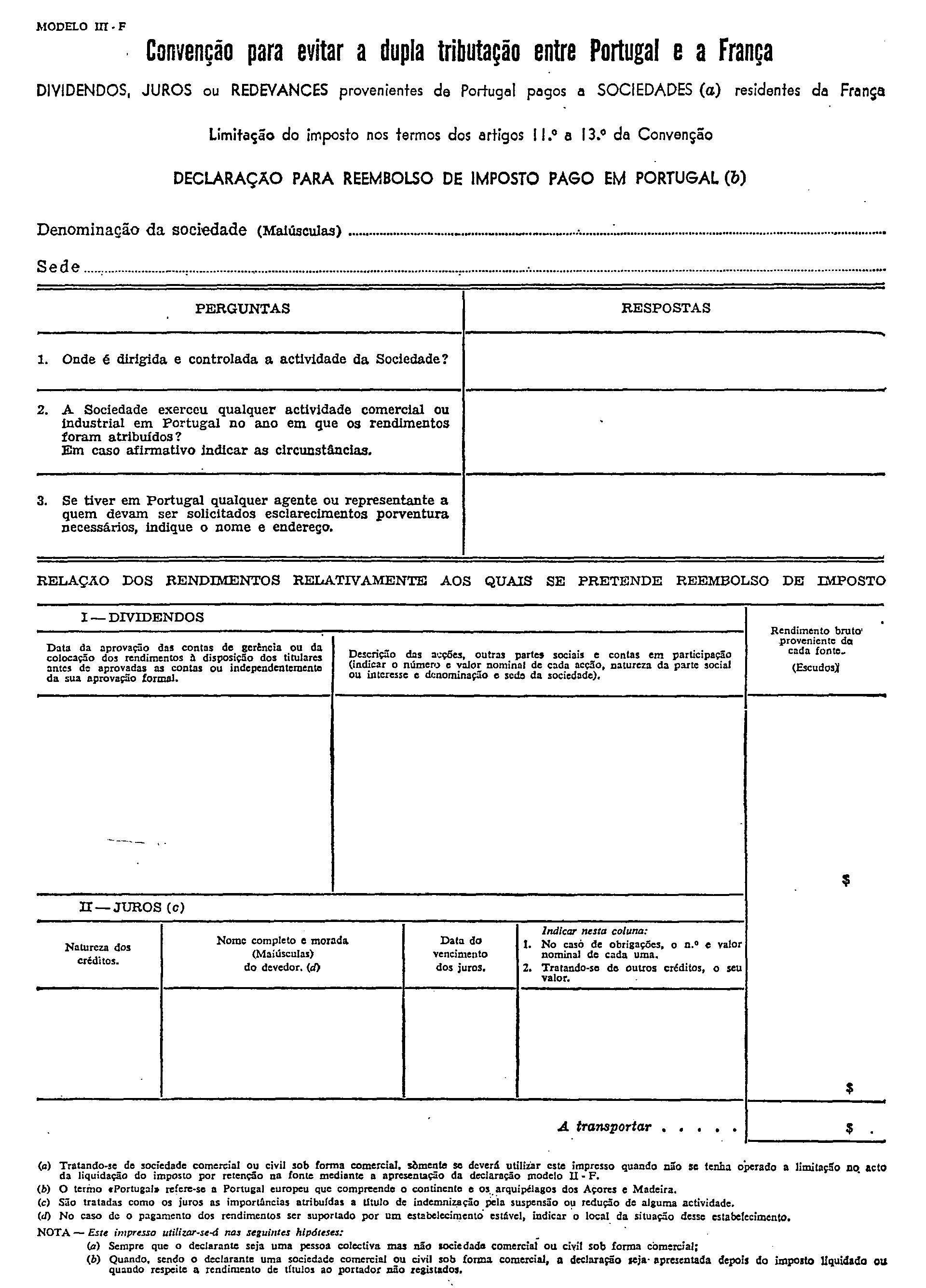

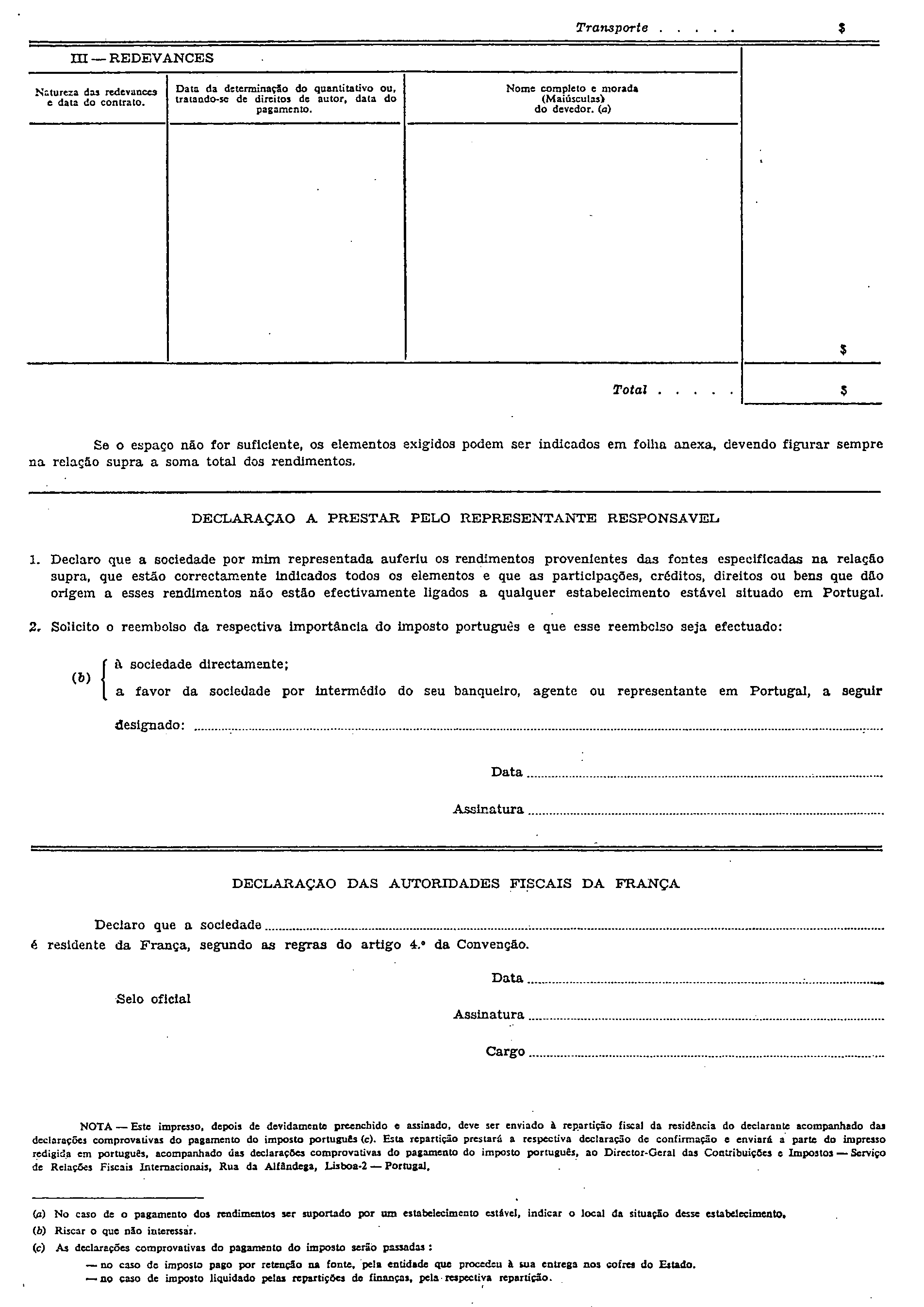

1 L'exemplaire n° 3 n'est servi qu'en cas de remboursement du précompte afférent aux dividendes ( cf. supra n° 2353-9 ).

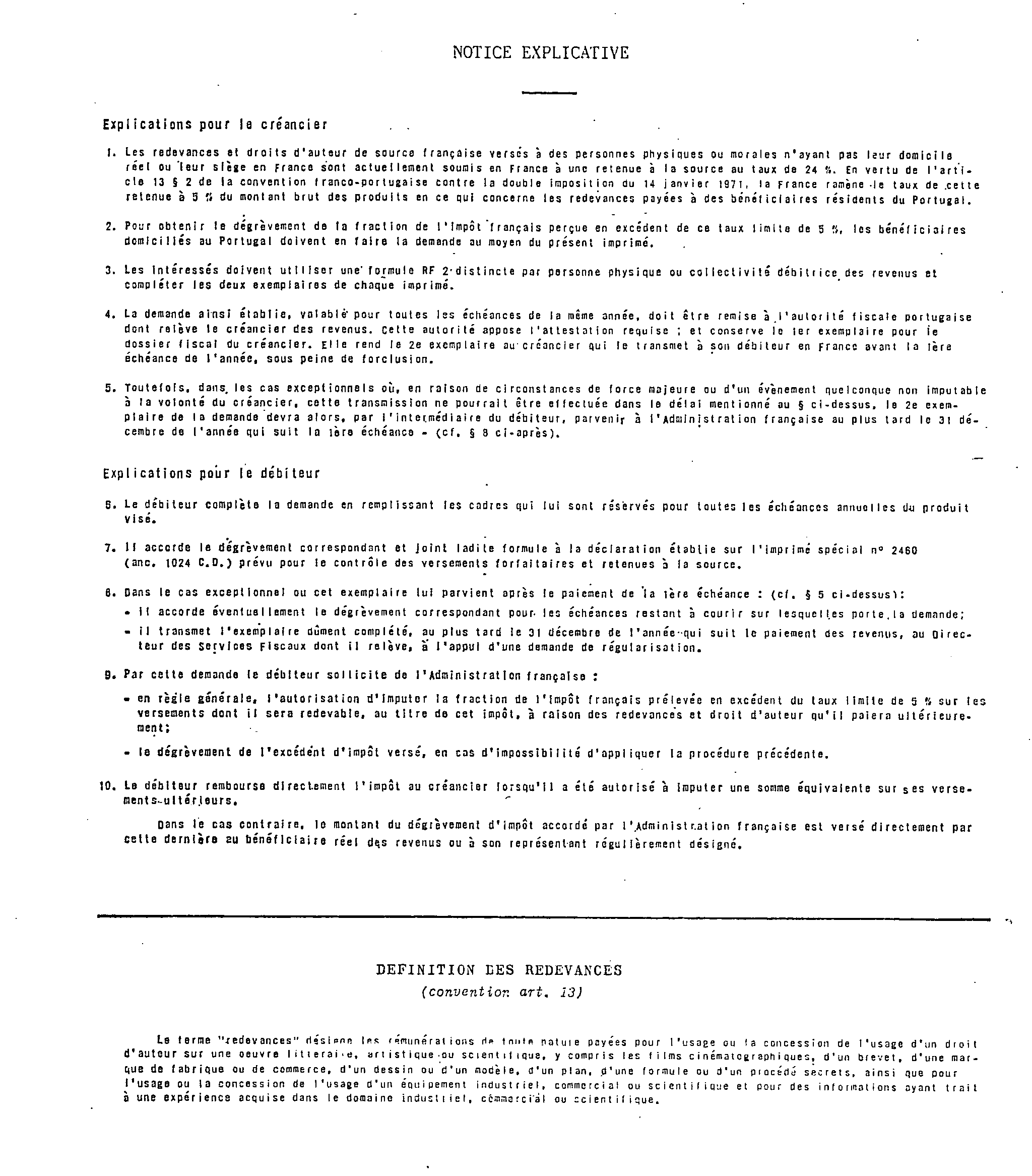

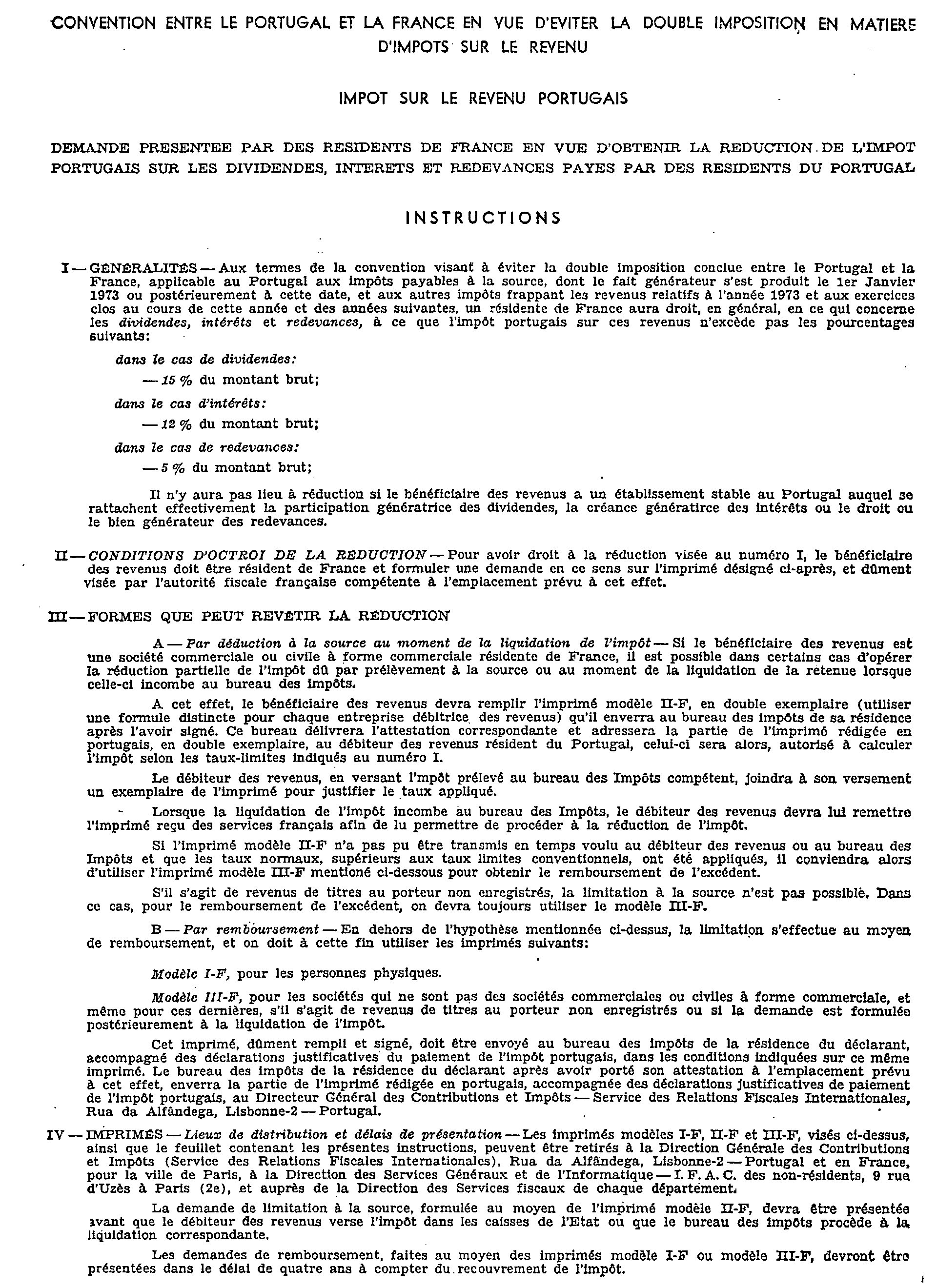

2 Aucune retenue n'a lieu, en tout état de cause ; d'être effectuée sur les produits - tels ceux provenant de l'usage ou de la concession de l'usage d'un équipement industriel, commercial ou scientifique ou afférents à des informations ayant trait à une expérience acquise dans le domaine industriel, commercial ou scientifique - qui, en raison de leur nature n'entrent pas dans le champ d'application dudit article 1671.

Les produits dont il s'agit qui sont payés de source française à des résidents du Portugal doivent donc être soumis à l'impôt en France au nom des bénéficiaires, les droits correspondants devant, en l'absence de retenue à la source sur cette catégorie de produits, être établis par voie de rôle. La cotisation, calculée sur le montant net des produits considérés et d'après le taux prévu par la loi interne, devra être limitée au résultat obtenu en appliquant le taux conventionnel de 5 % au montant brut desdits produits.

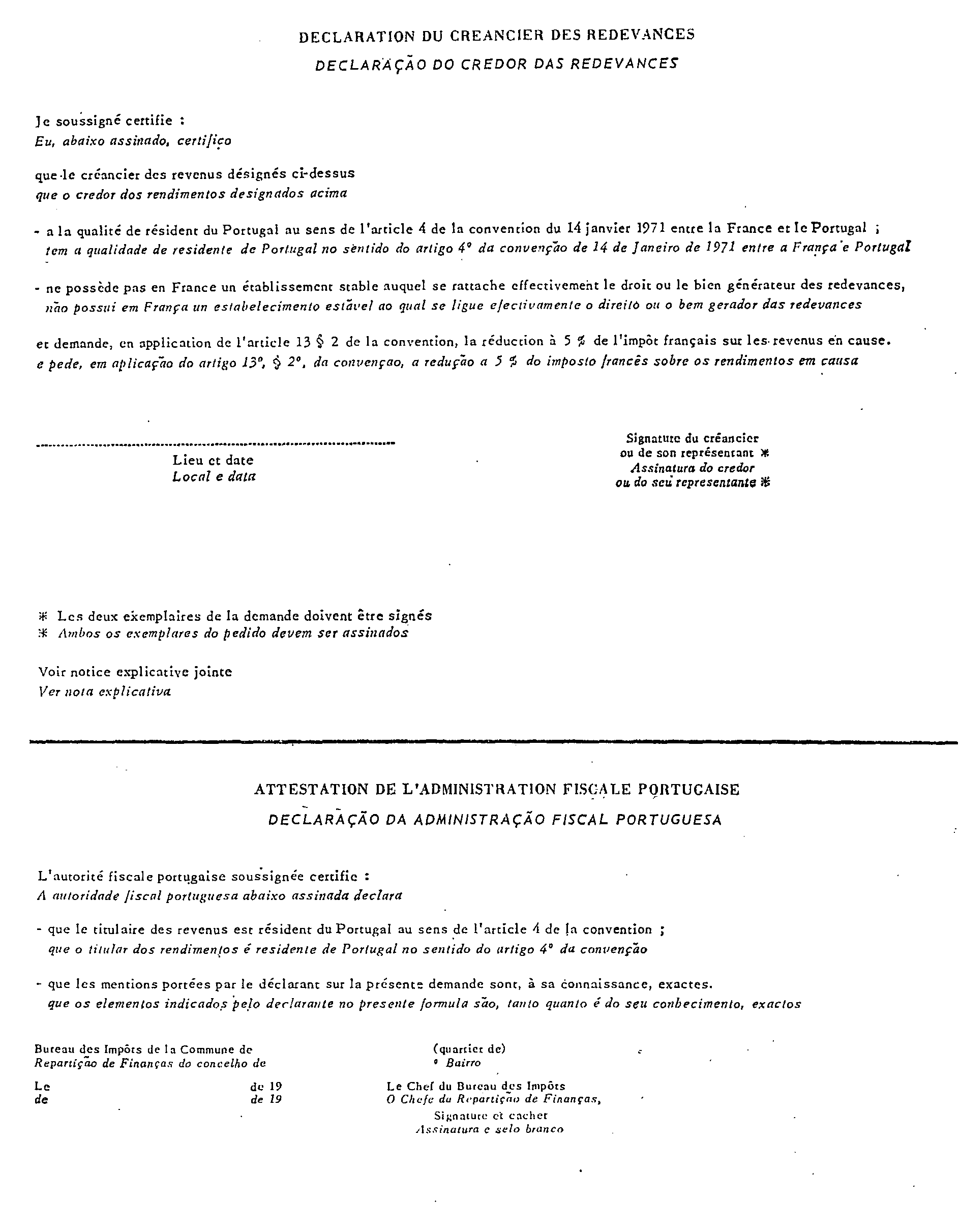

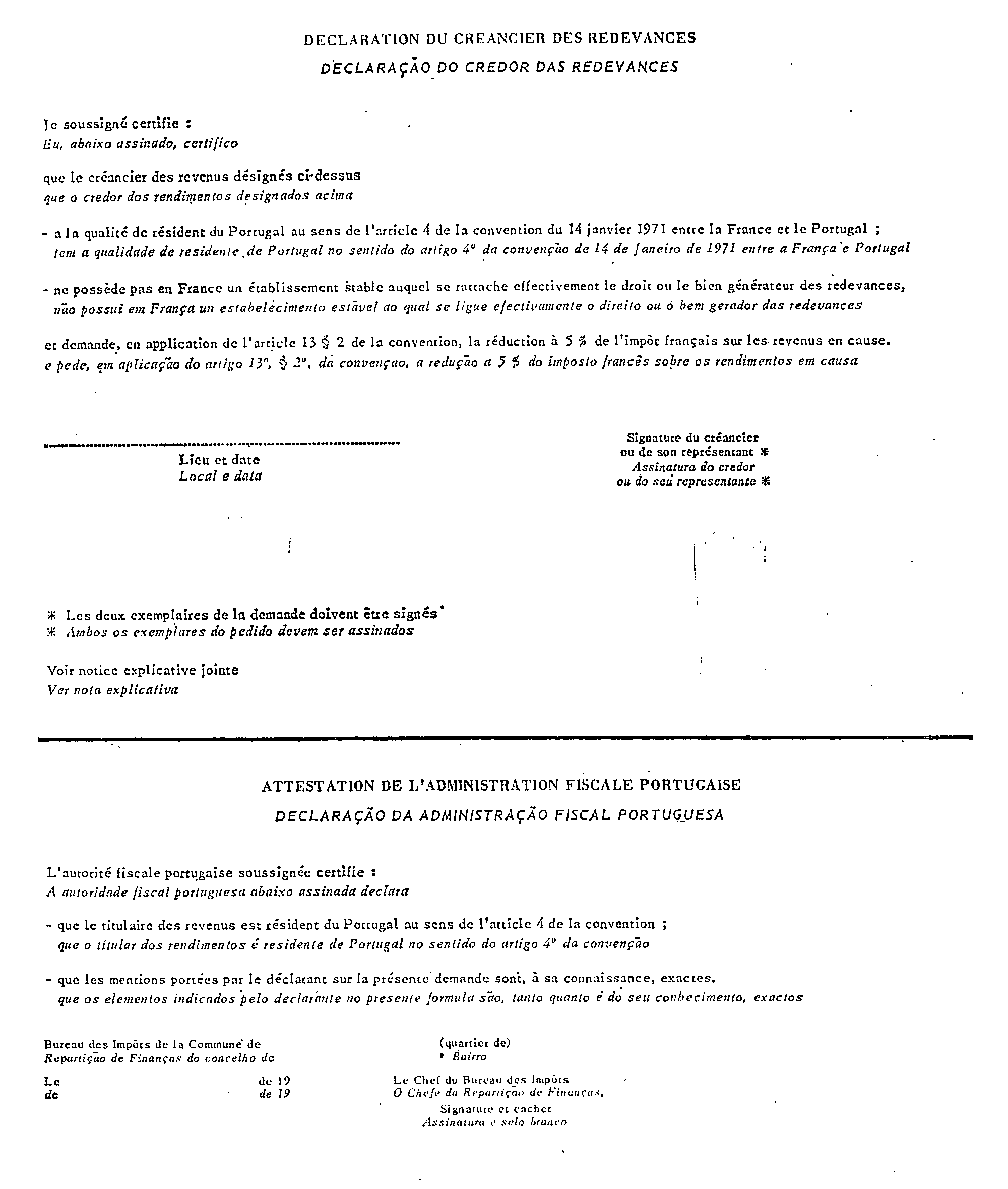

3 Bien entendu, le délai de régularisation reste ouvert, le cas échéant, pour le créancier jusqu'au 31 décembre de l'année suivant celle du payement effectif des revenus.

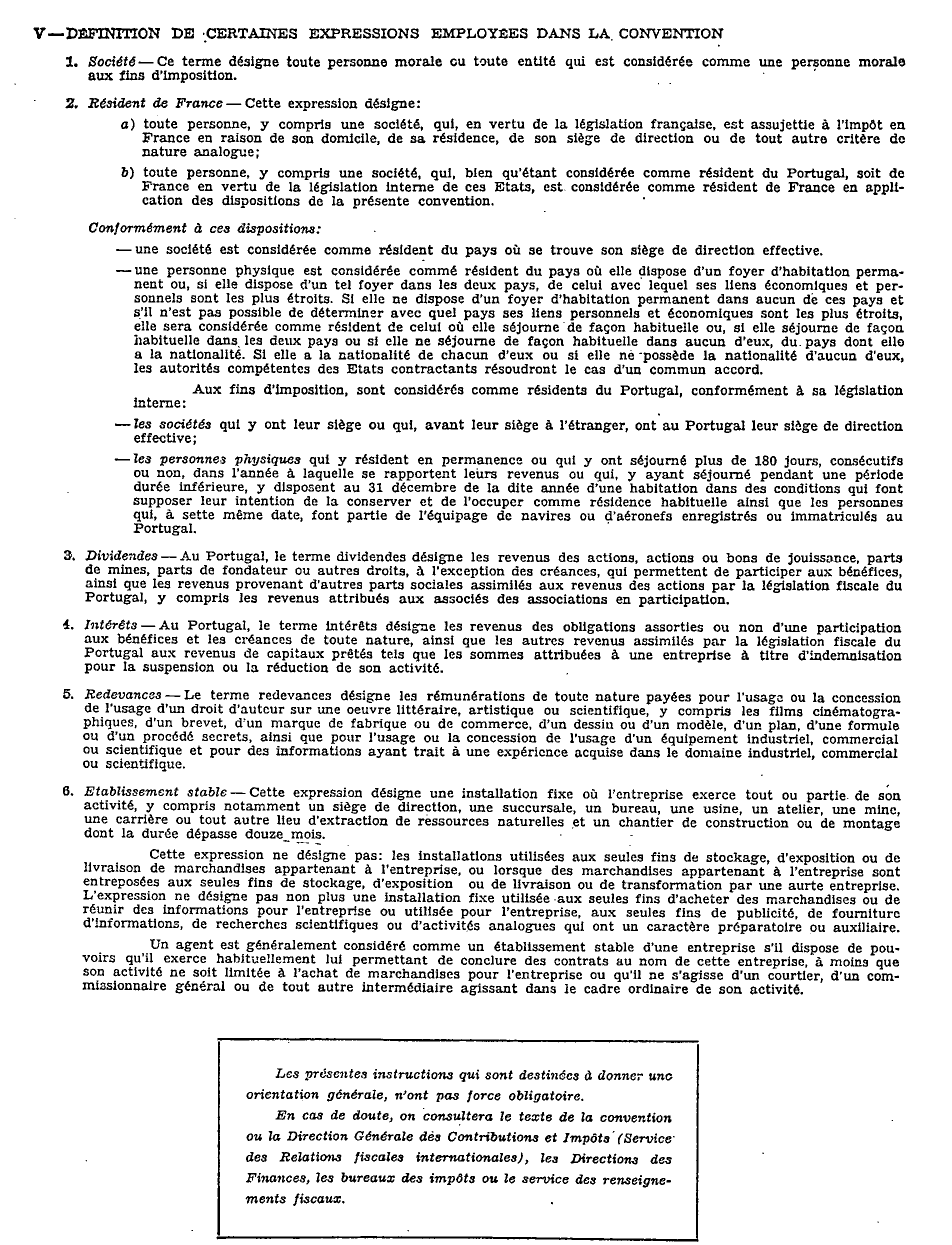

4 Conformément aux dispositions de l'article 24, § 1, f, les crédits d'impôts dont il s'agit s'imputent séparément sur les impôts français dans les bases desquels se trouvent compris les revenus correspondants et dans la limite des impôts français afférents à ces mêmes revenus.

Pour apprécier la limite fixée pour l'imputation de l'impôt portugais, il est nécessaire de déterminer le montant de l'impôt français correspondant au revenu en cause. En matière d'impôt sur le revenu, il convient à cet égard de faire état du taux effectif que cet impôt se trouve atteindre dans la personne du contribuable considéré ( cf . ci-après n ° 262).