B.O.I. N° 26 du 7 février 1974

ANNEXE III

Extraits des instructions relatives à l'application de l'avenant du 15 février 1971 à la convention franco-belge

(Bulletin des Contributions n° 512 de novembre 1973, p. 2177)

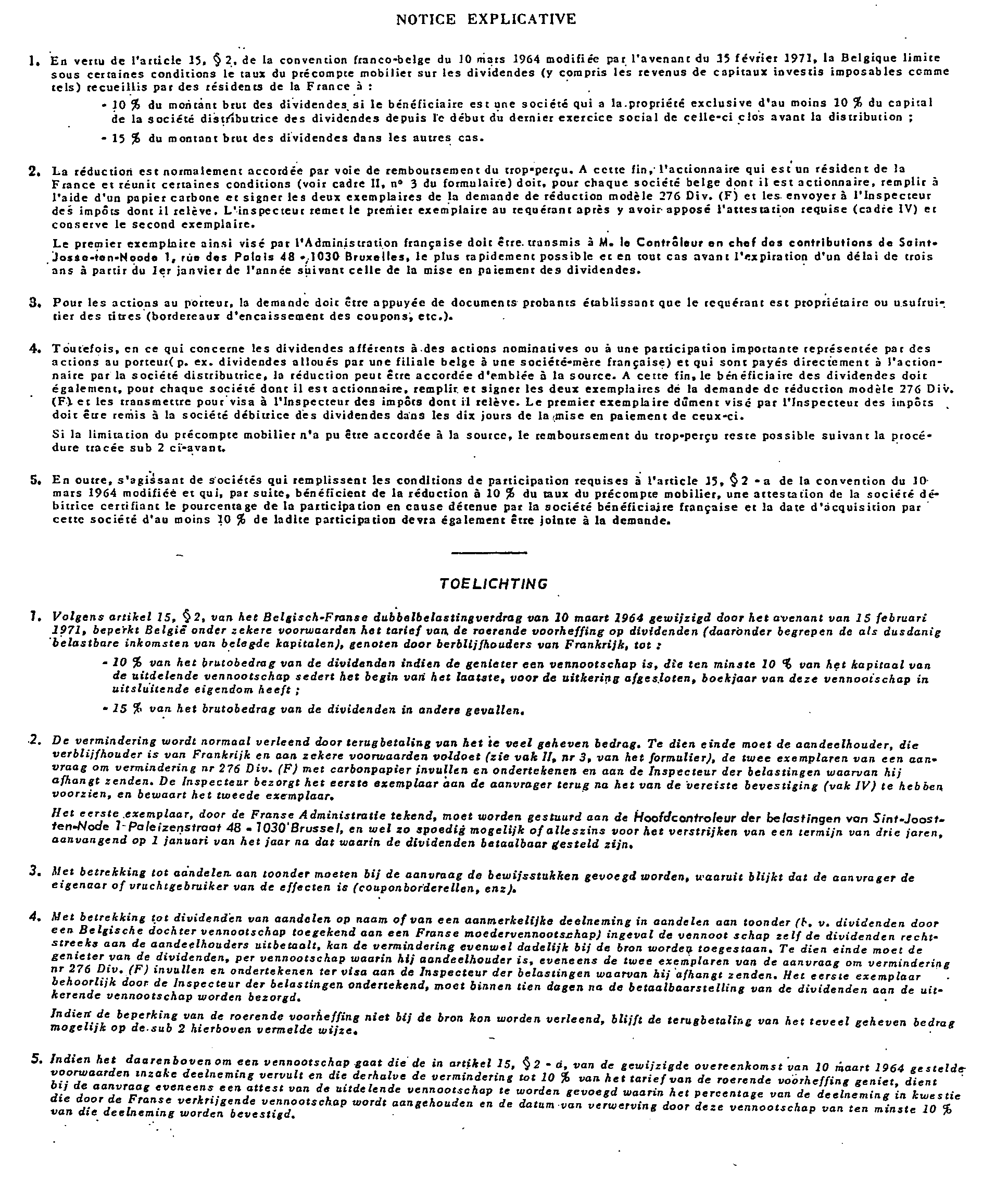

1.Un avenant à la convention franco-belge préventive de la double imposition du 10 mars 1964 (R. 1120) a été signé le 15 février 1971. Cet avenant a été approuvé par la loi du 12 avril 1973 (Moniteur belge du 30 juin 1.973, R. 1368, B. 510).

Conformément à son article IV, l'avenant est entré en vigueur le 19 juillet 1973 et ses dispositions s'appliquent pour la première fois aux dividendes mis en payement ou aux exercices clos à partir du 1 er janvier 1970.

2.Pour couvrir la période de rétroactivité, l'article 2 de la loi d'approbation charge les directeurs régionaux de dégrever d'office les impositions contraires aux dispositions de l'avenant - alors même qu'elles ne seraient plus susceptibles de révision en droit commun - pour autant que la surtaxe ait été constatée par l'Administration ou signalée par le redevable à celle-ci au plus tard le 29 juin 1974, c'est-à-dire dans le délai d'un an à compter de la publication de la loi d'approbation au Moniteur belge. Les dégrèvements ainsi accordés ne donnent pas lieu au payement d'intérêts moratoires.

Les services de taxation sont invités à revoir aussitôt que possible, à la lumière des instructions ci-après, les impositions non conformes à l'avenant dont ils ont connaissance et à proposer sans retard à la direction régionale les dégrèvements résultant desdites instructions. Celles-ci seront insérées dans la circulaire 920 (qui commente la convention franco-belge du 10 mars 1964), lors d'une prochaine réimpression de cette circulaire.

.....

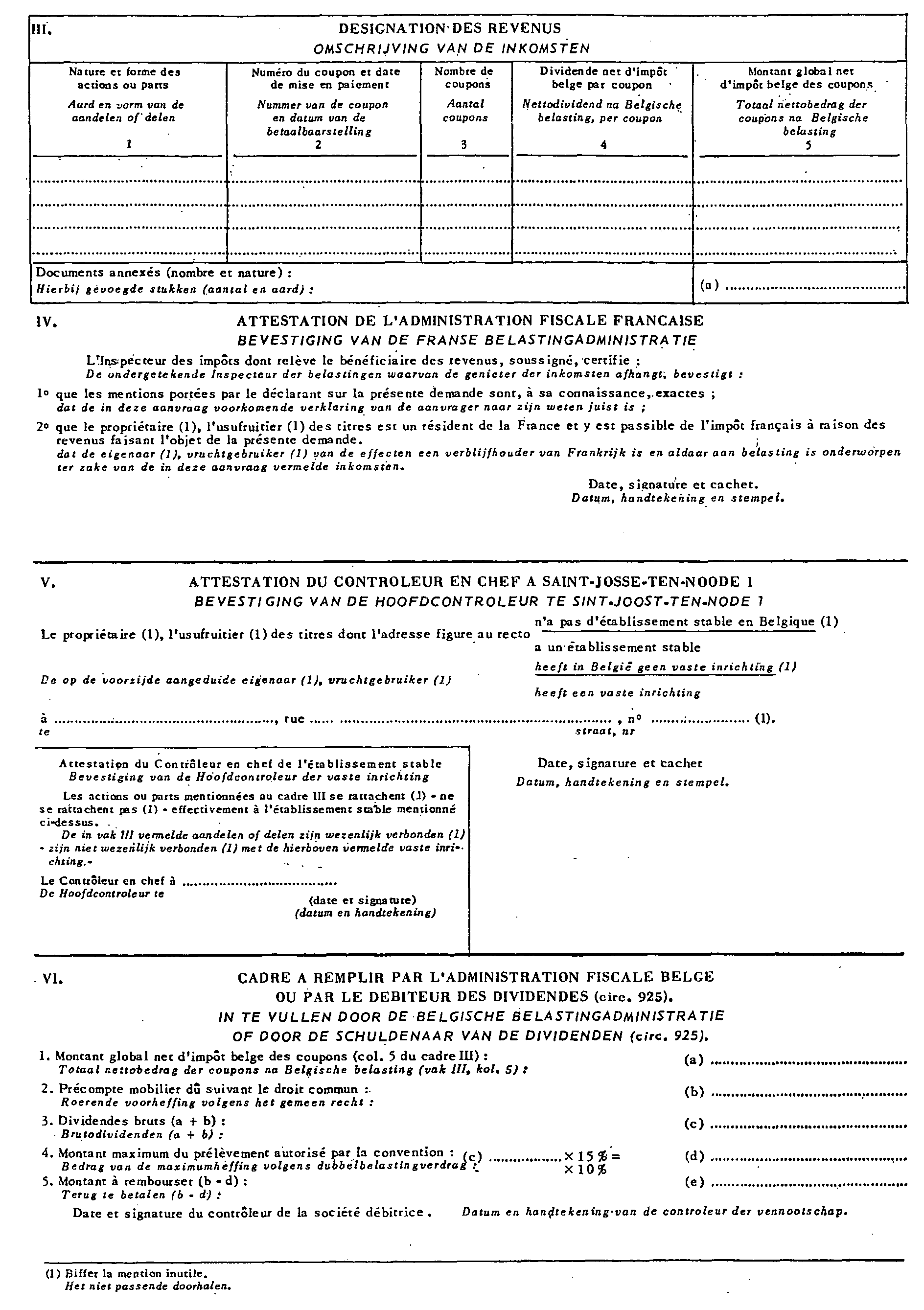

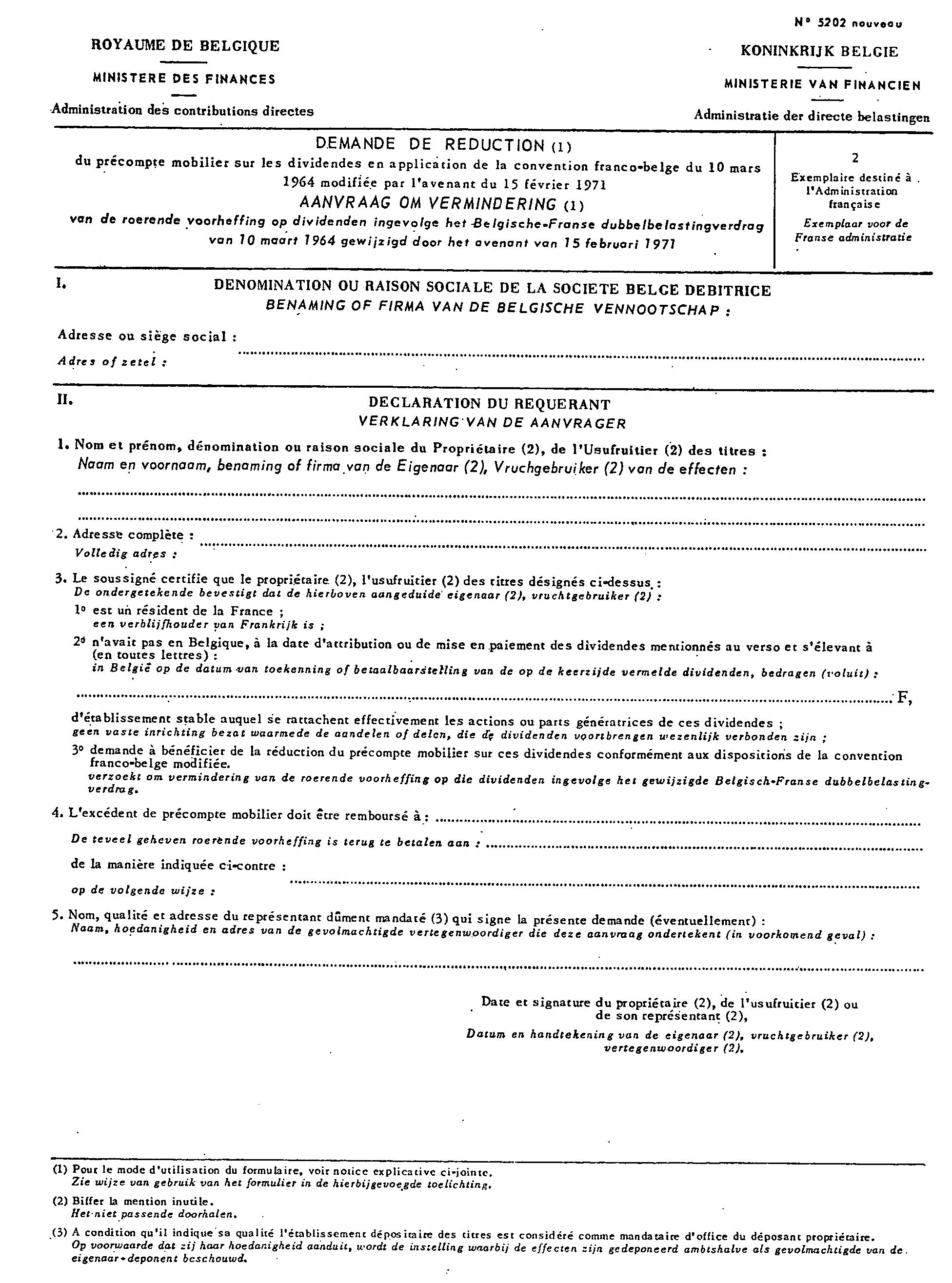

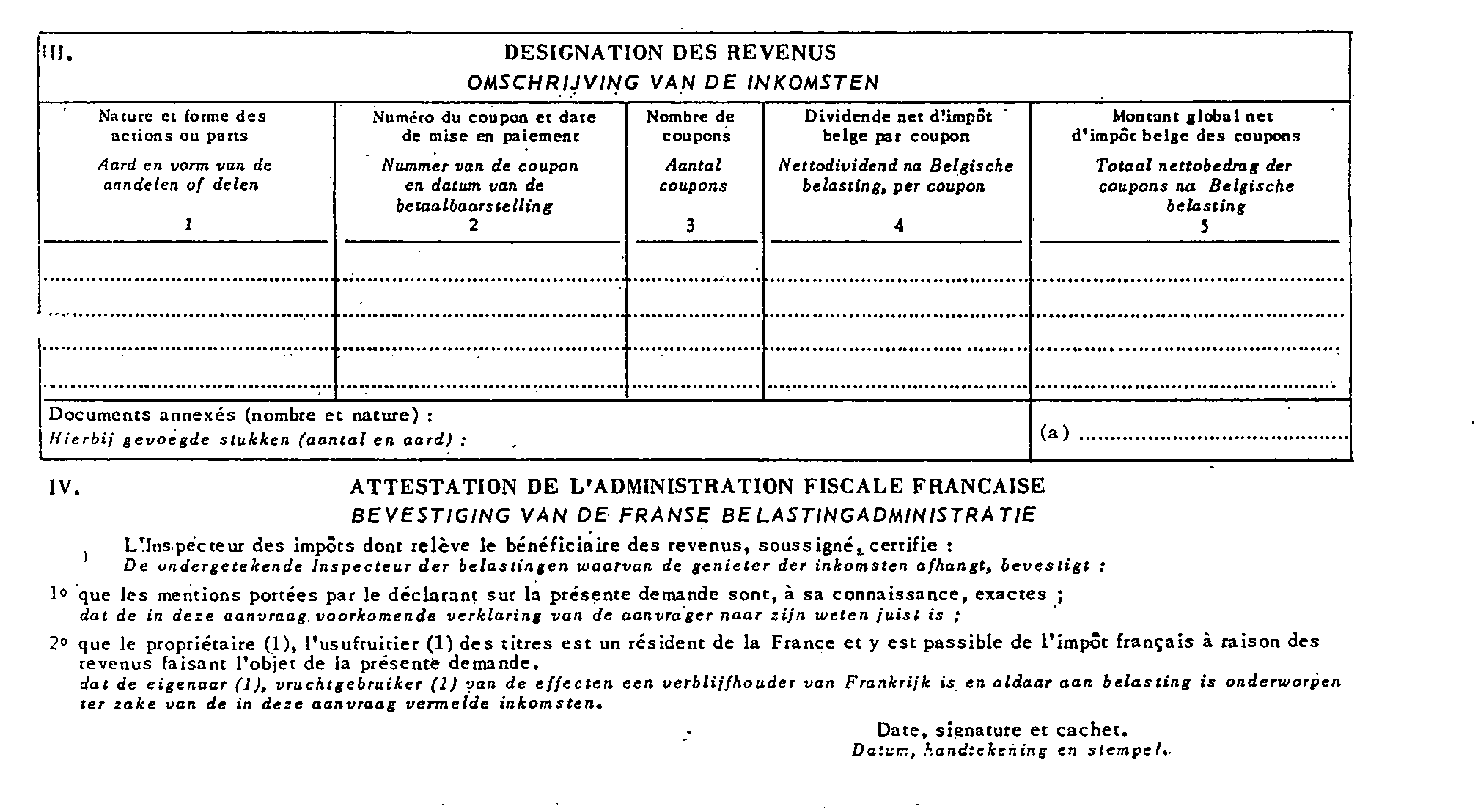

ANNEXE IV

1 En Belgique, au Moniteur belge du 30 juin 1973.

2 Le présent avis remplace :

- en ce qui concerne les dividendes belges recueillis par des résidants de la France, l'avis paru au Moniteur belge du 30 décembre 1966, pages 12993 et suivantes ;

- en ce qui concerne les dividendes français recueillis par des résidents de la Belgique, l'avis paru au Moniteur belge du 23 septembre 1965, pages 10727 et suivantes.

3 Cette formule a été adaptée et réimprimée compte tenu notamment de la modification du taux-limite d'impôt source pouvant être prélevé sur les dividendes. Elle porte le n° 5202 - nouveau en France, où elle peut être obtenue auprès des directions départementales des Services fiscaux, lesquelles sont généralement situées au chef-lieu de chaque département ; pour le département de Paris, la formule est toutefois délivrée par la direction des Services généraux et de l'Informatique, l'I.F.A.C., des non-résidents, 9, rue d'Uzès, Paris (2 e ).

4 Cette formule, qui porte en France le n° 5205, est délivrée par l'Administration fiscale française [ cf . renvoi (1) sous le premier alinéa du n° 1 ci-avant].