B.O.I. N° 130 du 11 juillet 1974

BULLETIN OFFICIEL DES IMPÔTS

14 B-8-74

N° 130 du 11 juillet 1974

14 A.I./17

Instruction du 3 juillet 1974

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE D'IMPÔTS DIRECTS SUR LE REVENU ET SUR LA FORTUNE

AVENANT DU 23 JANVIER 1973

A LA CONVENTION FISCALE FRANCO-GABONAISE DU 21 AVRIL 1966

Dispositions conventionnelles applicables par pays

Règles concernant l'imposition des différentes catégories de revenus

Dividendes

[Sous-direction III E - Bureau III E 2]

I. - GÉNÉRALITÉS

Le décret n° 73-884 du 5 septembre 1973 (J. 0. du 13 septembre 1973) a publié l'avenant du 23 janvier 1973 à la convention fiscale signée le 21 avril 1966 entre le gouvernement de la République française et le gouvernement de la République gabonaise. Cet avenant, qui a été conclu dans le cadre de la procédure prévue à l'article 62 de la loi de finances pour 1970, n° 69-1161 du 24 décembre 1969 (C.G.I., art. 242 quater) et dont le texte a été publié au B.O.D.G.I. ( 14 A-2-73 ) modifie les articles 13 et 26, paragraphe 2 de la convention. Entré en vigueur le 1 er mai 1973, il a pour objet d'étendre aux bénéficiaires de dividendes de source française qui sont domiciliés au Gabon le remboursement de l'impôt déjà versé au Trésor (avoir fiscal).

De ce fait, si le régime d'imposition des dividendes de source française se trouve modifié par l'avenant, les dispositions de la convention du 21 avril 1966 figurant sous les articles non touchés par le nouvel accord demeurent applicables et les commentaires de l'instruction du 16 mai 1969 (B.O.C.D. 1969-11-4521 ou B.O.E.D. 1969-10535) qui y sont consacrés conservent toute leur valeur.

La présente instruction a pour objet de définir le nouveau régime d'imposition des dividendes, tel qu'il-résulte de la nouvelle rédaction des articles 13 et 26, paragraphe 2, de la convention franco-gabonaise.

II. - CHAMP D'APPLICATION DU NOUVEAU RÉGIME

Dans sa nouvelle rédaction résultant de l'article 1 er de l'avenant du 23 janvier 1973, l'article 13 de la convention fiscale franco-gabonaise du 21 avril 1966 s'applique aux dividendes que reçoivent, de source française, les personnes domiciliées au Gabon.

L'avenant ne définit pas spécialement les dividendes qui doivent s'entendre, en vertu de l'énumération figurant à l'article 13, des produits d'actions, de parts de fondateur, de parts d'intérêts et de commandites. Eu égard à la généralité de ces termes et conformément à l'article 7 de la convention, il convient donc de considérer que les dispositions dont il s'agit s'appliquent à tous les produits présentant le caractère de revenus distribués au sens des articles 103 à 117 du Code général des Impôts, c'est-à-dire non seulement aux dividendes proprement dits, mais également à tous les produits distribués à leurs membres par les sociétés de personnes, les sociétés civiles et les sociétés en participation lorsqu'elles se trouvent soumises au régime fiscal des sociétés de capitaux. La seule exception à cette règle concerne les produits de droits sociaux qui ont le caractère de revenus immobiliers selon la législation fiscale française, à laquelle renvoie expressément l'article 4 de la convention, lorsque les immeubles générateurs des revenus considérés sont situés en France.

La nouvelle rédaction de l'article 13 de la convention apporte toutefois une nouvelle précision en ce qui concerne les dividendes de source française. Le paragraphe 3 de cet article précise en effet que l'impôt déjà versé au Trésor (avoir fiscal) effectivement transféré au Gabon doit être inclus comme un dividende pour l'assiette de l'impôt gabonais.

III. - RÉGIME FISCAL INSTITUÉ PAR LA CONVENTION MODIFIÉE

1. Économie générale de l'imposition des dividendes

L'avenant du 23 janvier 1973 ne modifie pas le régime d'imposition des dividendes de source gabonaise, ni celui des dividendes de source française n'ouvrant pas droit à l'avoir fiscal. En ce qui les concerne, il convient donc de se reporter aux commentaires de l'instruction précitée du 16 mai 1969 qui conservent toute leur valeur.

L'avenant a pour objet d'étendre le bénéfice de l'avoir fiscal aux personnes domiciliées au Gabon. L'avoir fiscal transférable aux personnes dont il s'agit est toutefois diminué du montant de la retenue à la source calculée au taux de 15 % sur le total constitué par le dividende mis en distribution, augmenté de l'avoir fiscal y afférent. En contrepartie, le bénéficiaire domicilié au Gabon doit comprendre dans l'assiette de l'impôt auquel il est assujetti dans cet État, outre le montant du dividende proprement dit, le montant de l'avoir fiscal effectivement transféré.

2. Conséquences de l'avenant

Une personne physique ou une société, domiciliée au Gabon, qui perçoit un dividende remplissant les conditions requises en France pour ouvrir droit à l'avoir fiscal, peut bénéficier d'un paiement égal au montant de cet avoir fiscal diminué de la retenue à la source calculée au taux de 15 %. L'avoir fiscal ainsi transféré constitue alors un complément de revenu qui doit être ajouté au dividende pour la détermination de la base des impôts dont le bénéficiaire est redevable au Gabon, conformément à l'article 26, paragraphe 3 ou 4 de la convention.

En pratique, la retenue à la source française est imputée sur l'avoir fiscal transférable selon le schéma suivant :

Pour un dividende de 100 donnant droit à un avoir fiscal de 50, la base de la retenue à la source due en France s'élève, conformément au paragraphe 2 du nouvel article 13, à 150.

La retenue à la source exigible s'élève à 15 % de 150, soit 22,50 1 .

Dès lors, la somme effectivement transférée au Gabon est de 127,50 1 et c'est cette somme qui doit être incluse dans l'assiette de l'impôt dû au Gabon par le bénéficiaire (art. 13 nouveau, paragraphes 3 et 4) .

3. Dispositions concernant le précompte mobilier

Dans l'hypothèse où le dividende français a donné ouverture au précompte mobilier en France, ce dernier aurait revêtu, dans les anciennes dispositions conventionnelles, le caractère d'une perception définitive puisque les personnes domiciliées au Gabon ne pouvaient bénéficier de l'avoir fiscal au bénéfice duquel l'institution du précompte a justement pour objet de donner ouverture.

Pour remédier à cette anomalie, l'instruction du 8 juillet 1966 (B.O.C.D. 1966-II-3402 ) avait prévu de restituer aux personnes domiciliées au Gabon le montant du précompte. Cette décision a été étendue aux établissements stables au Gabon de sociétés françaises (note du 18 octobre 1966, B.O.C.D. 1966-11-3519 ). Les modalités de ce remboursement ont été modifiées par la note du 9 mars 1971 (14 B-2-71) .

Bien entendu, dès lors que les personnes domiciliées au Gabon peuvent désormais prétendre au bénéfice de l'avoir fiscal et dans cette mesure, elles perdent corrélativement le droit à la restitution du précompte puisqu'elles sont désormais placées dans la même situation que les personnes domiciliées en France.

IV. - MODALITÉS D'APPLICATION

1. Règles générales

Pour obtenir le bénéfice des avantages conventionnels exposés ci-avant (cf. supra, § III), les créanciers doivent justifier de leur domicile au Gabon et de l'imposition dans cet État, non seulement du dividende perçu, mais aussi du paiement complémentaire représentatif de l'avoir fiscal, diminué de la retenue à la source française calculée au taux de 15 % sur l'ensemble de ce dividende et de l'avoir fiscal.

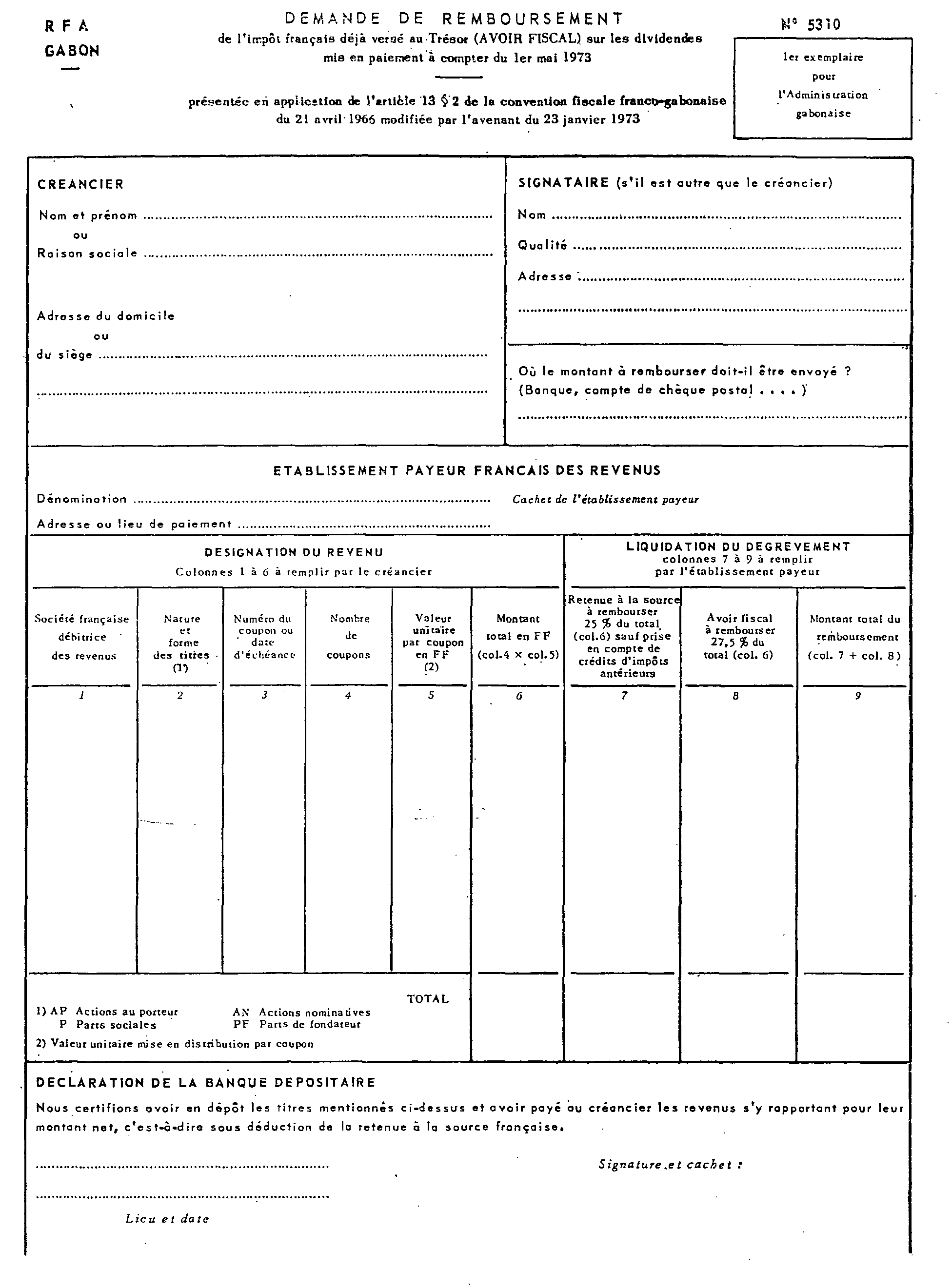

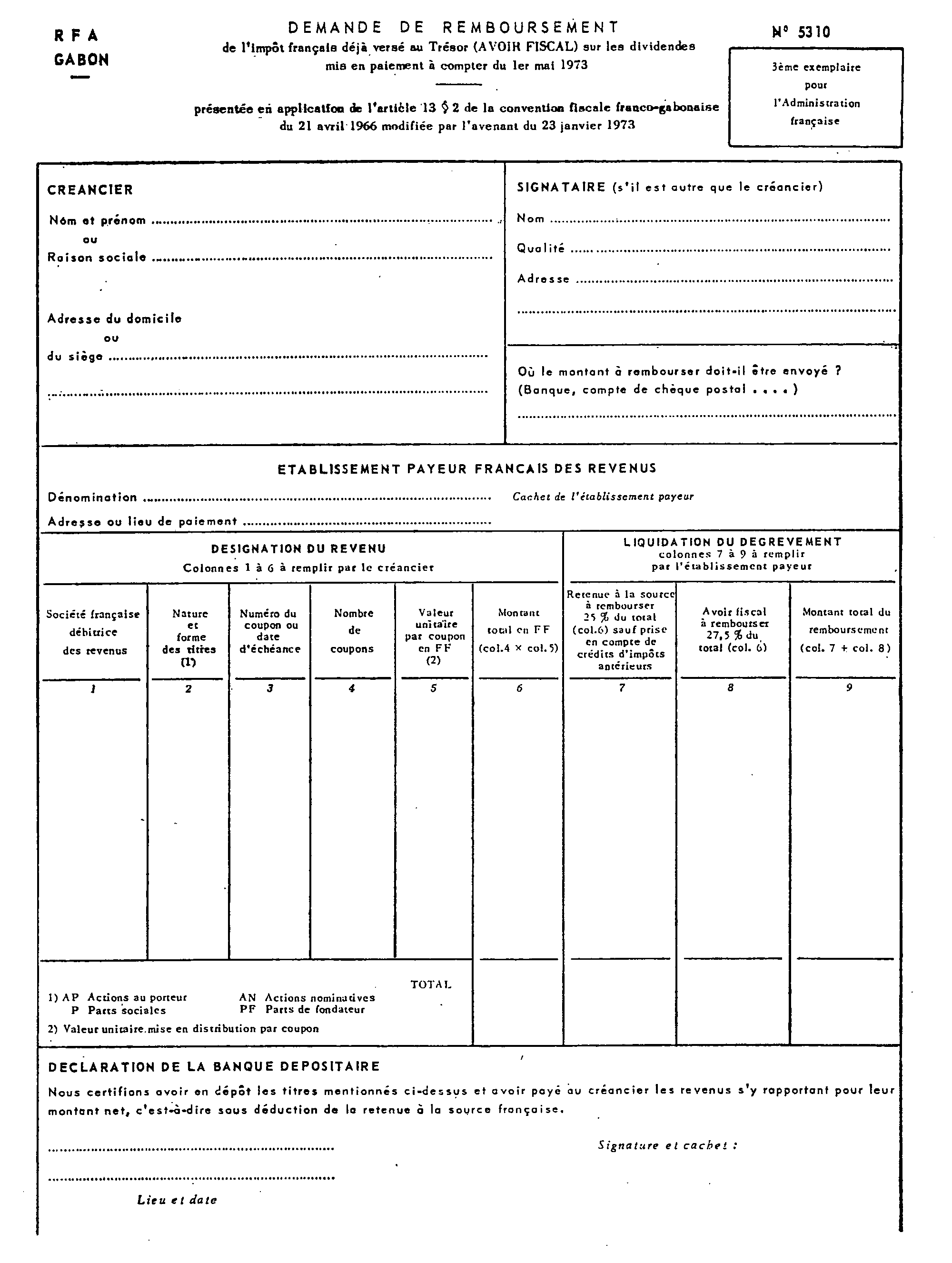

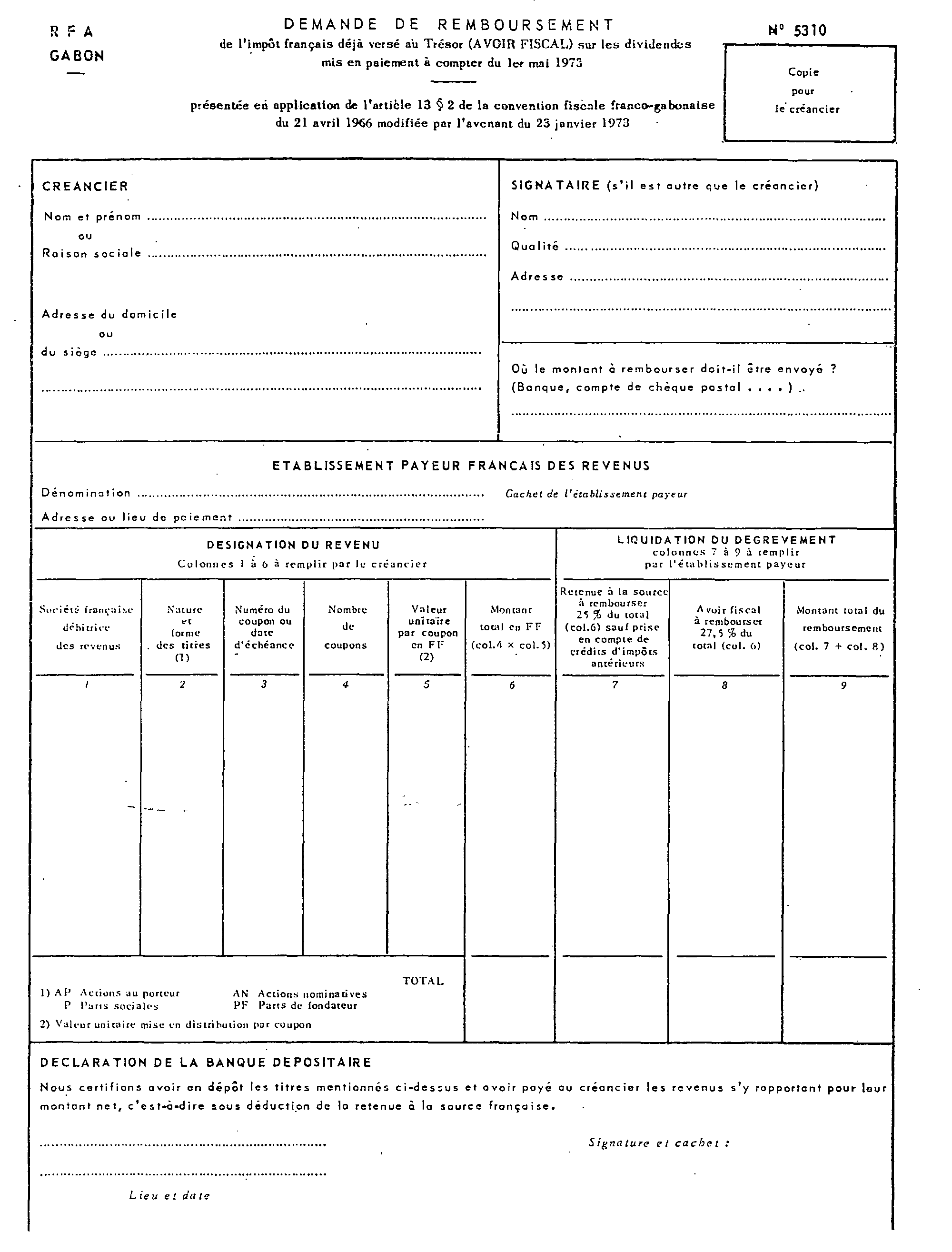

A cet effet, il a été créé, en accord avec les autorités fiscales gabonaises, un imprimé « RFA GABON » (n° 5310 dans la nomenclature française) dont le modèle est reproduit en annexe et qui est fourni par l'administration fiscale gabonaise.

Un seul imprimé peut être utilisé pour les dividendes provenant de plusieurs sociétés françaises distributrices dès lors que le paiement de ces dividendes relève en France d'un même établissement payeur. Toutefois, il convient d'utiliser un imprimé distinct, le cas échéant, pour chaque échéance de dividendes.

Dès lors que le complément de paiement représentatif de l'avoir fiscal à transférer ne peut être accordé qu'après délivrance de l'attestation relative à la situation du contribuable intéressé par les autorités fiscale gabonaises, le montant des sommes revenant en définitive au bénéficiaire est versé en deux fois, selon le mécanisme illustré par l'exemple suivant.

Exemple :

Sur un dividende distribué de 100, l'avoir fiscal correspondant est de 50 et le total du revenu s'élève donc à 150. La retenue à la source à imputer étant de 22,50 (soit 15 % de 150), le total des sommes à transférer est donc de 127,50 (c'est-à-dire : 150 - 22,50).

1. Au moment du paiement du dividende, l'établissement payeur ne disposant pas des justifications requises par la convention pour accorder le bénéfice de l'avoir fiscal, applique le droit commun, c'est-à-dire qu'il calcule la retenue à la source française au taux de 25 % sur le dividende de 100 et règle la différence - soit 75 - au créancier du Gabon.

2. A la réception du formulaire lui revenant, dûment attesté par les autorités fiscales gabonaises et l'Administration française, l'établissement payeur règle au créancier le complément de paiement, soit 52,50 (c'est-à-dire 127,50 -- 75).

Cette somme correspond au remboursement de la retenue à la source initialement pratiquée au taux interne au moment de la mise en paiement du dividende (soit 25) et à l'attribution de l'avoir fiscal diminué de la retenue à la source au taux de 15 % (soit 27,50 au total).

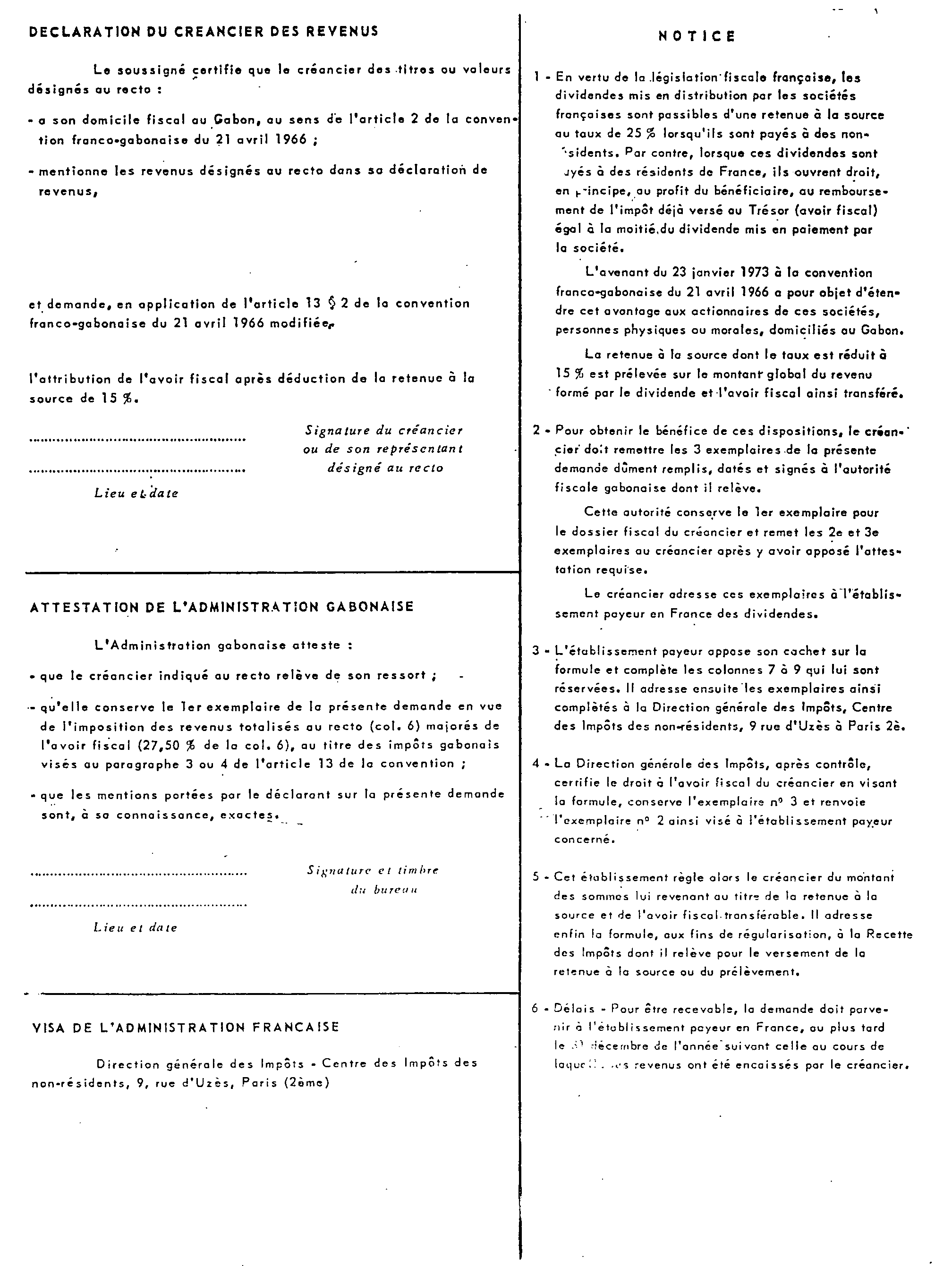

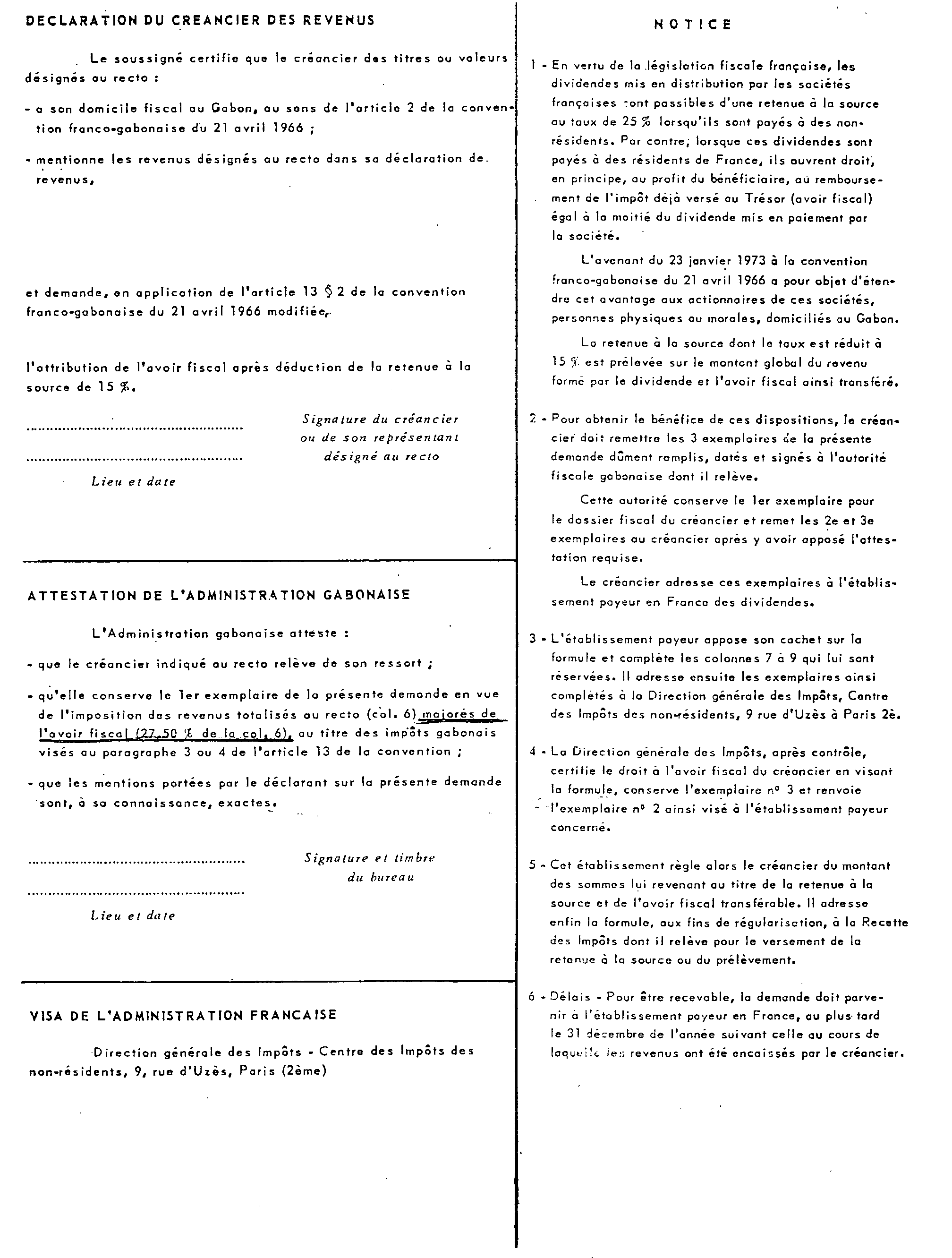

2. Schéma de transmission des demandes

Le créancier du Gabon doit adresser les formulaires, après en avoir rempli et signé les trois exemplaires 2 , à l'Administration fiscale gabonaise.

Celle-ci conserve, pour surveiller l'imposition des revenus qui y sont mentionnés, l'exemplaire n° 1 et remplit le cadre attestation qui lui est réservé au verso des exemplaires n os 2 et 3 qu'elle retourne au créancier.

Ce dernier adresse les exemplaires n os 2 et 3, dûment attestés, à son établissement payeur en France, qui les complète des indications à faire figurer dans les colonnes 7 à 9 et y appose son cachet.

L'établissement payeur adresse ensuite ces deux exemplaires à l'Administration française - Centre des Impôts des non-résidents, 9, rue d'Uzès, à Paris (2 e ) qui appose son visa et retourne l'exemplaire n° 2 audit établissement.

L'établissement payeur règle alors le complément de paiement au créancier du Gabon et adresse la formule, aux fins de régularisation, à la recette des Impôts dont il relève pour le versement de la retenue à la source ou du prélèvement.

Pour être recevable, la demande doit parvenir à l'établissement payeur en France au plus tard le 31 décembre de l'année suivant celle au cours de laquelle les revenus ont été encaissés par le créancier.

V. DATE D'ENTRÉE EN VIGUEUR DES NOUVELLES DISPOSITIONS

En vertu de son article 3, l'avenant du 23 janvier 1973 à la convention fiscale franco-gabonaise est entré en vigueur le 1 er mai 1973, premier jour du mois qui a suivi l'échange des notifications constatant qu'il a été approuvé conformément aux dispositions constitutionnelles en vigueur dans chaque État.

En conséquence, l'ensemble des dispositions rappelées ci-avant sont applicables aux dividendes mis en paiement à compter du 1 er mai 1973.

Annoter : B.O.C.D., 1969-11-4521 et B.O.E.D., 1969-10535

1 Sous le régime antérieurement en vigueur, la retenue à la source eût été de 25 %. Pour un dividende de 100, la somme transférée eût été de 75.

2 Le quatrième feuillet est conservé par le créancier.