B.O.I. N° 151 du 12 août 1974

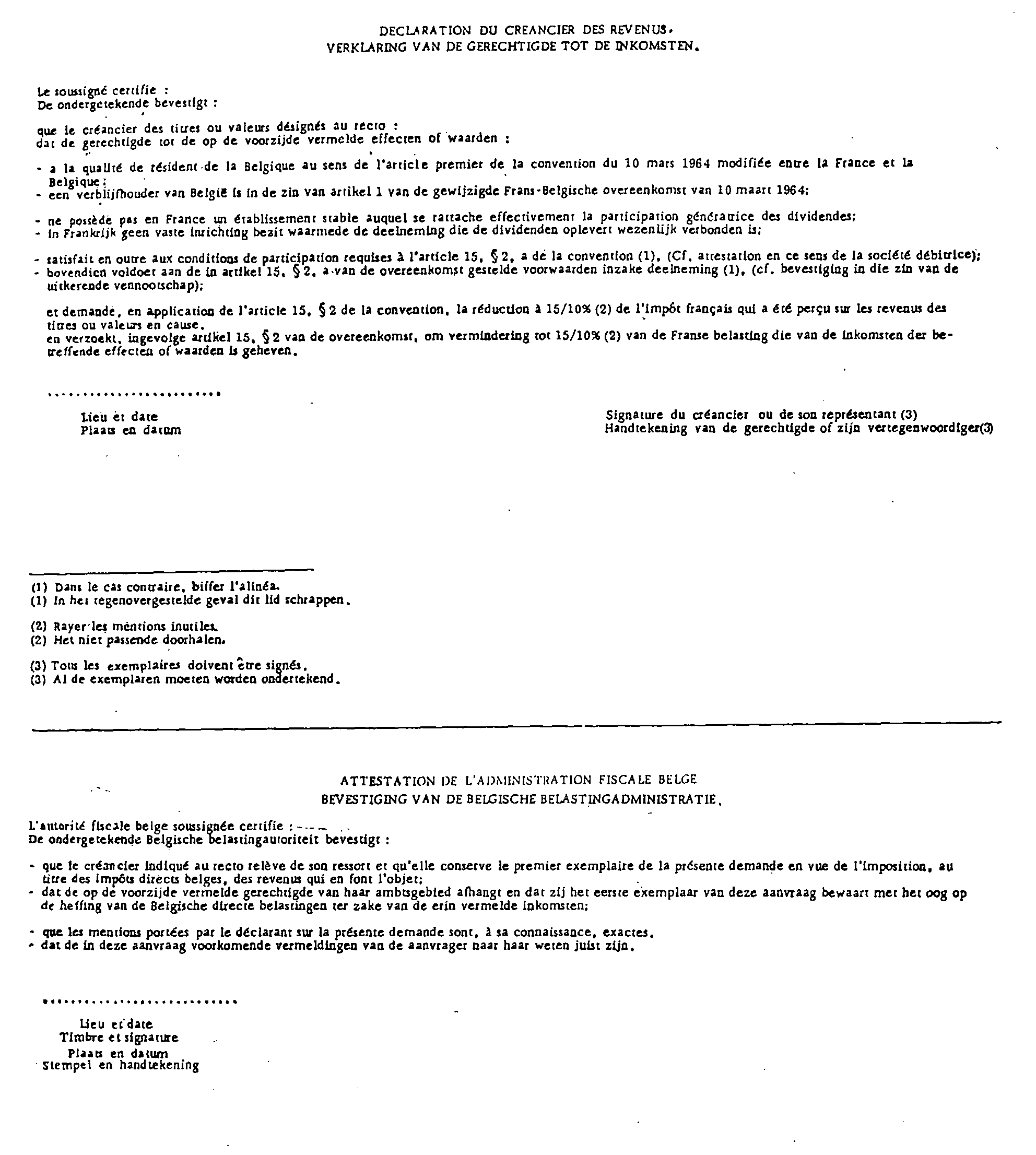

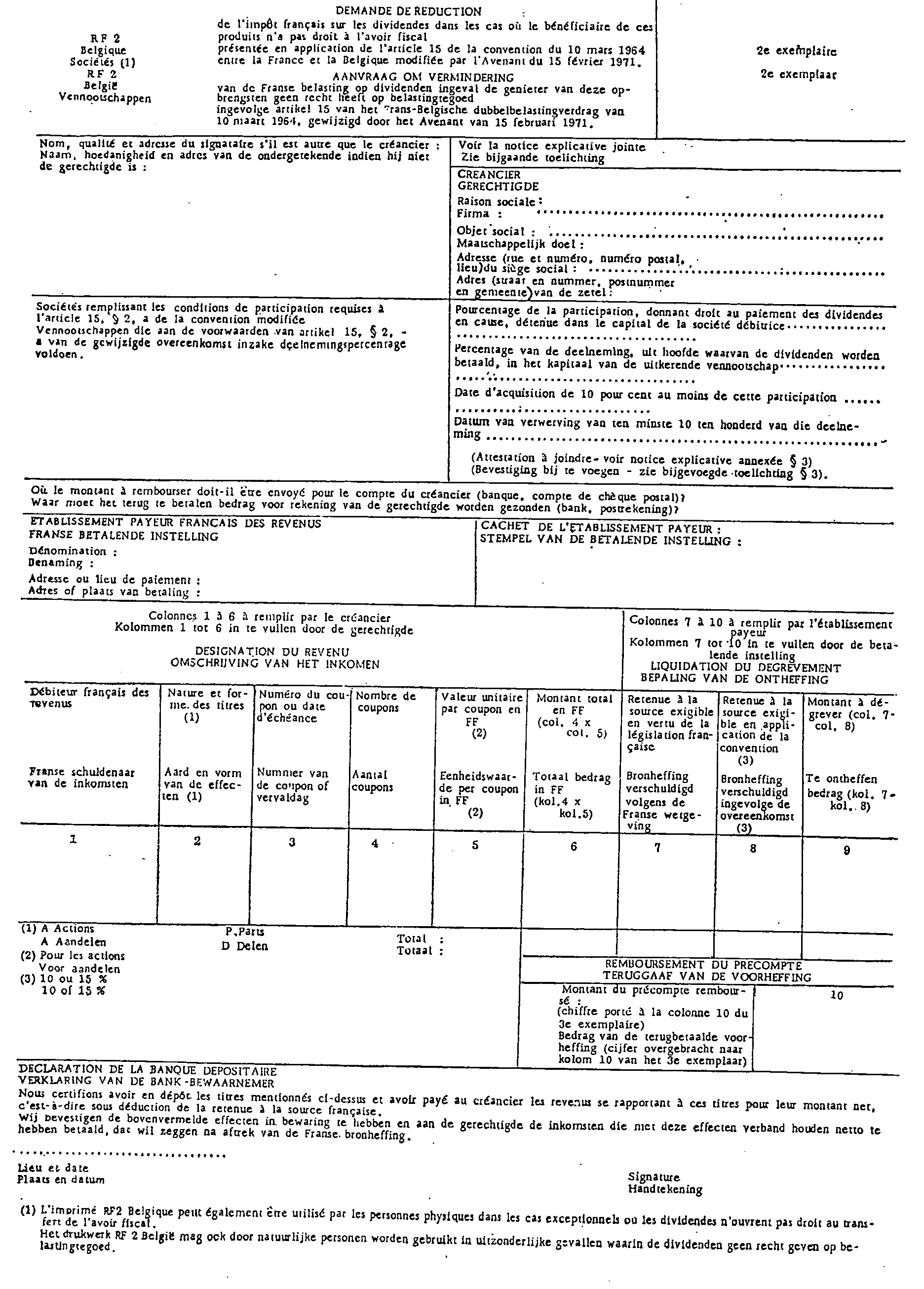

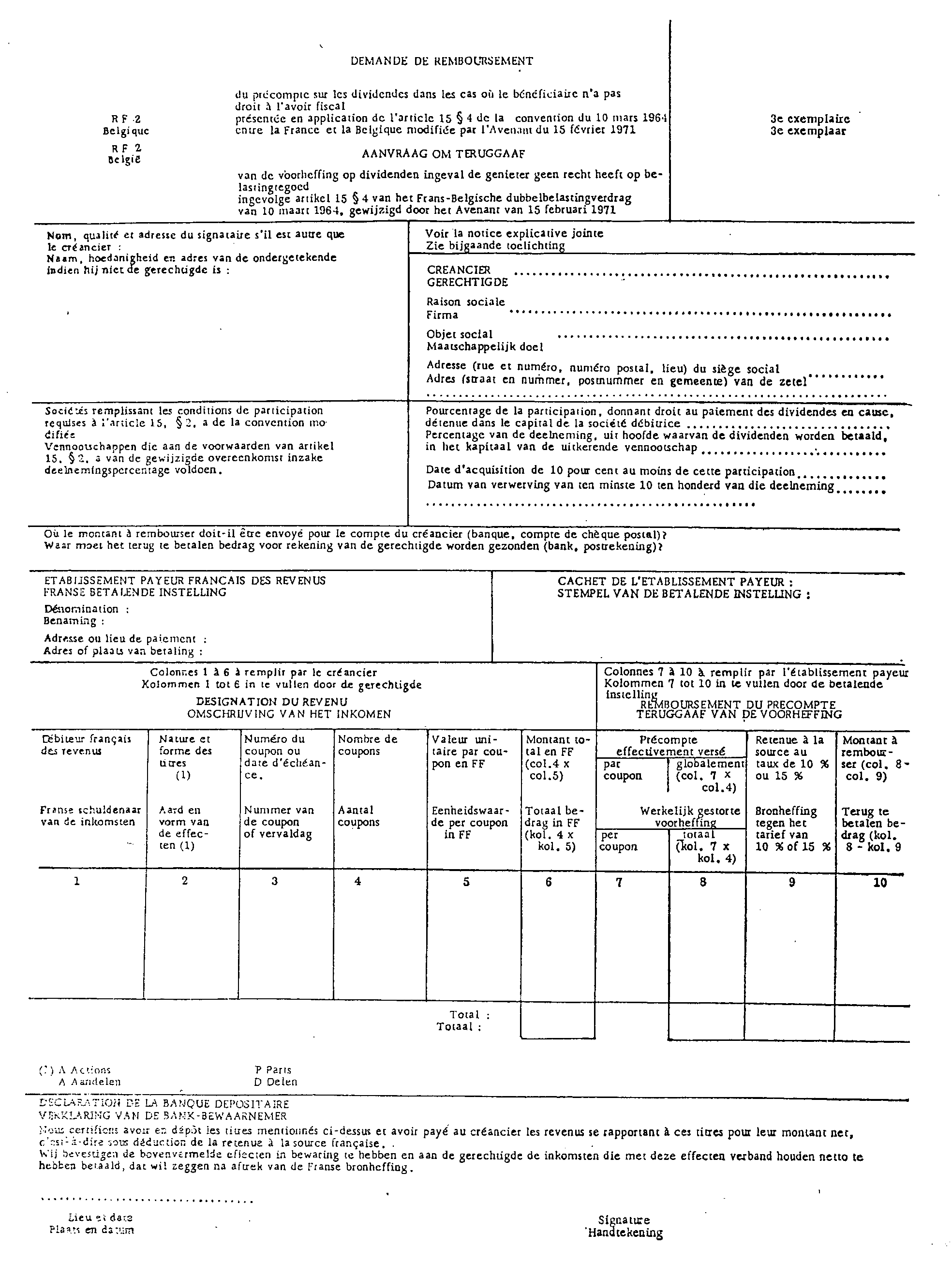

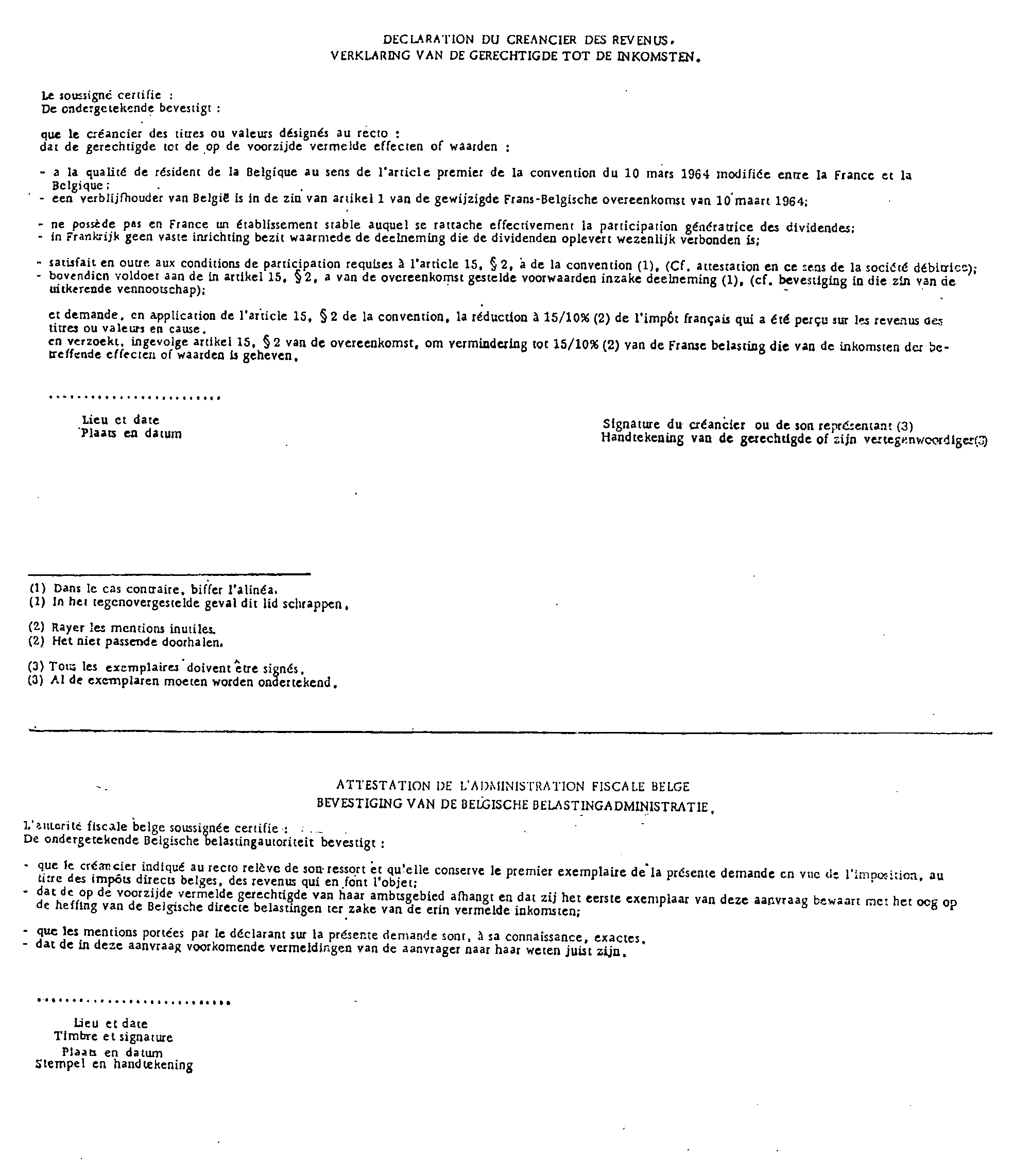

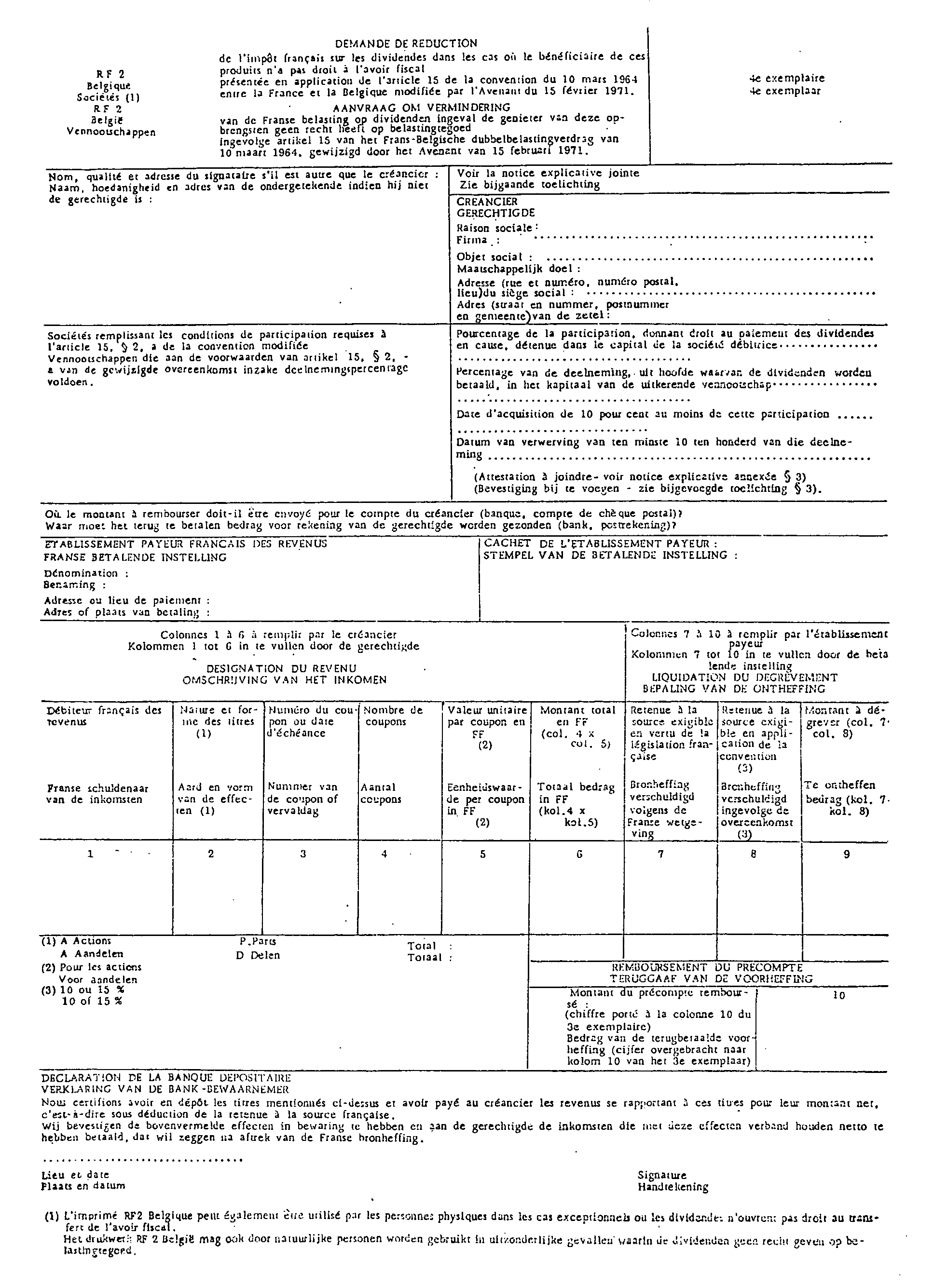

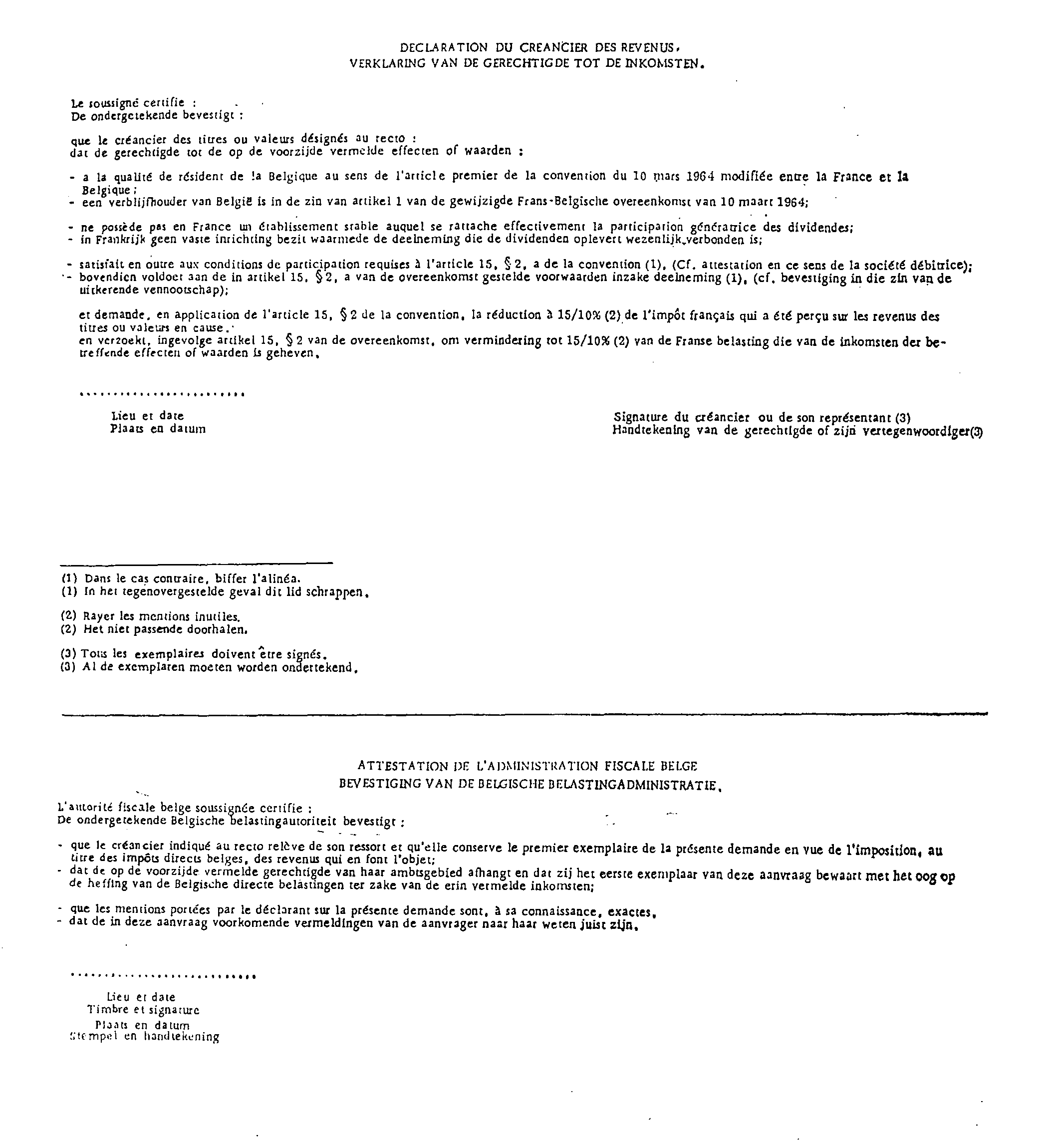

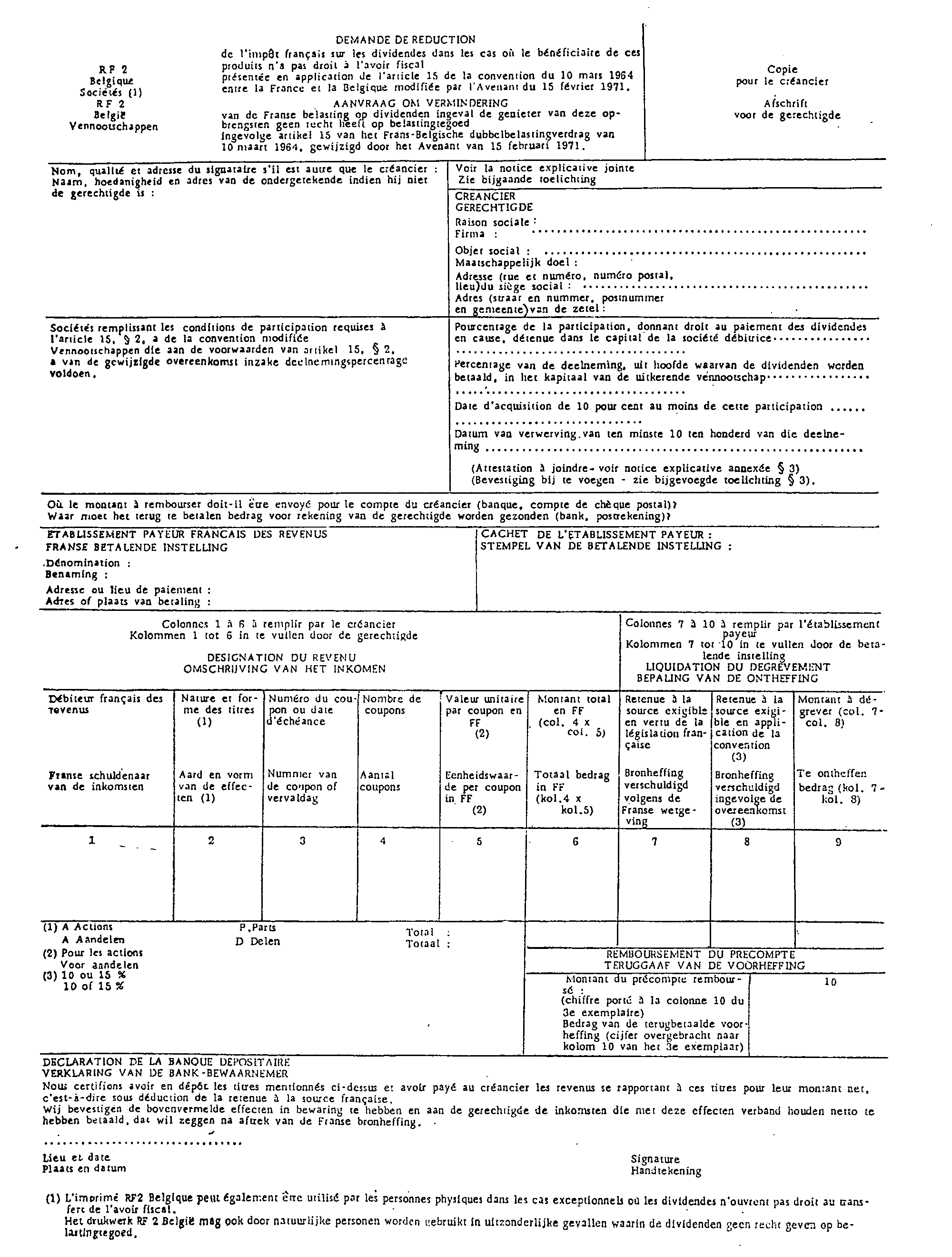

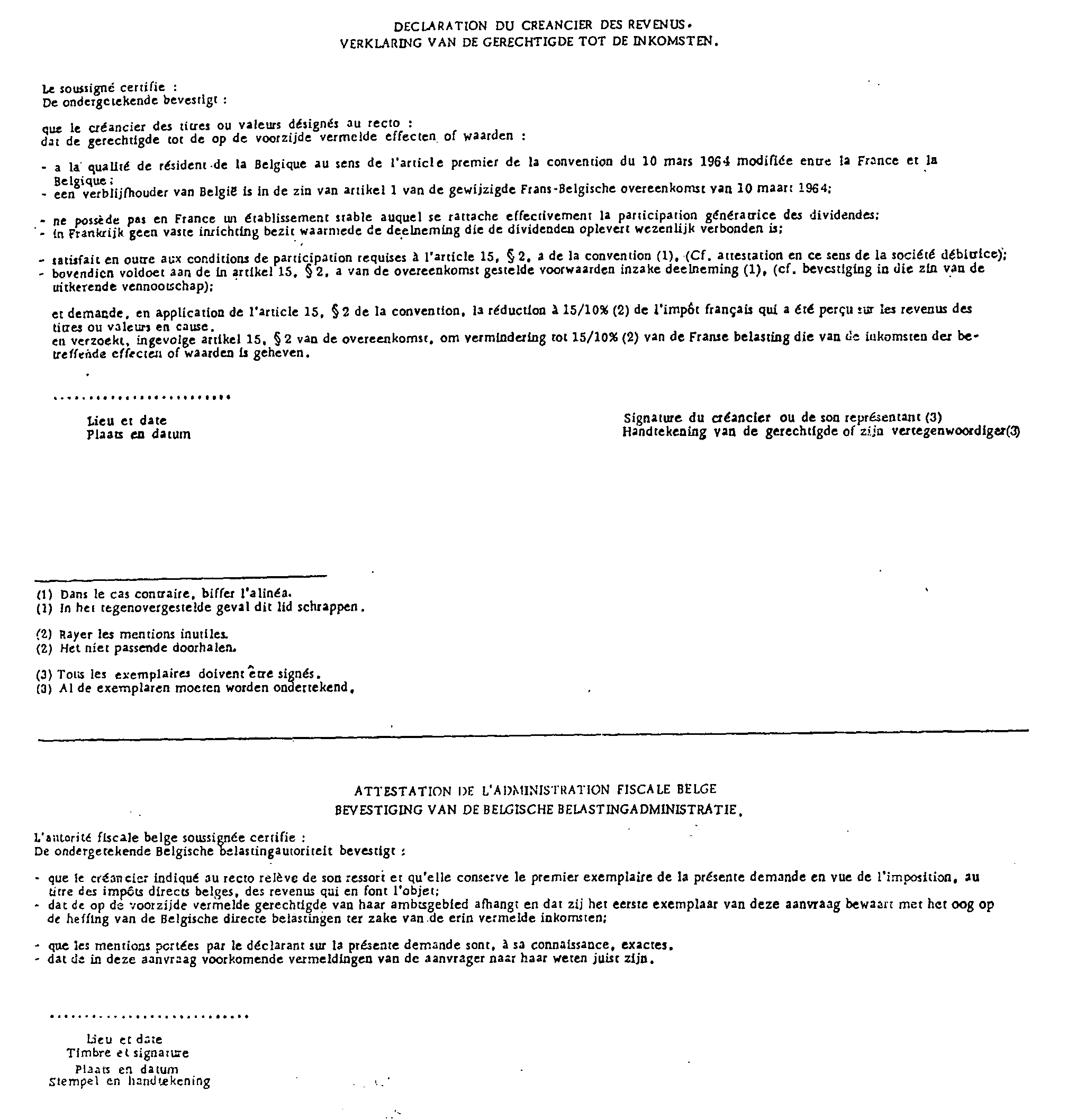

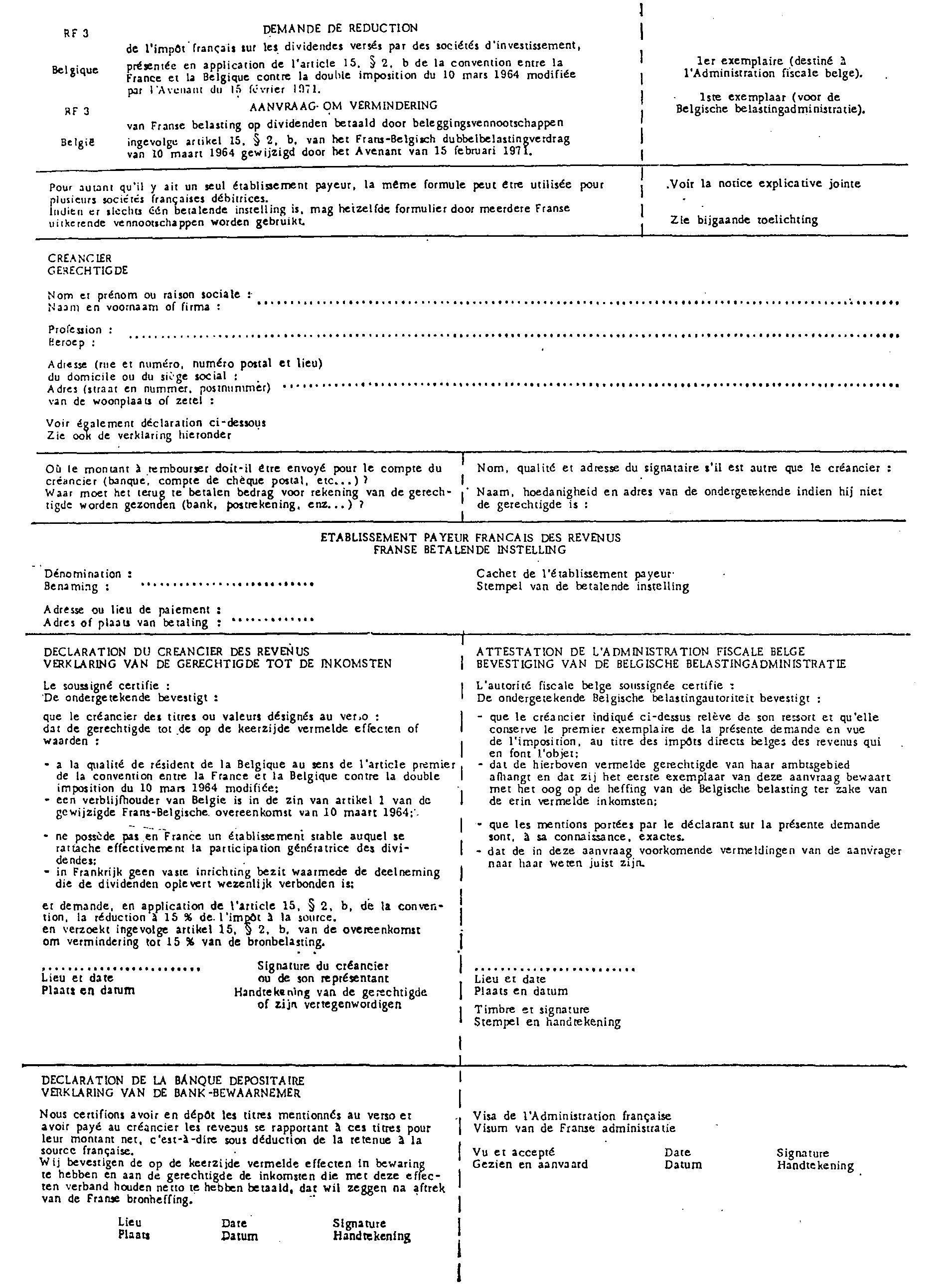

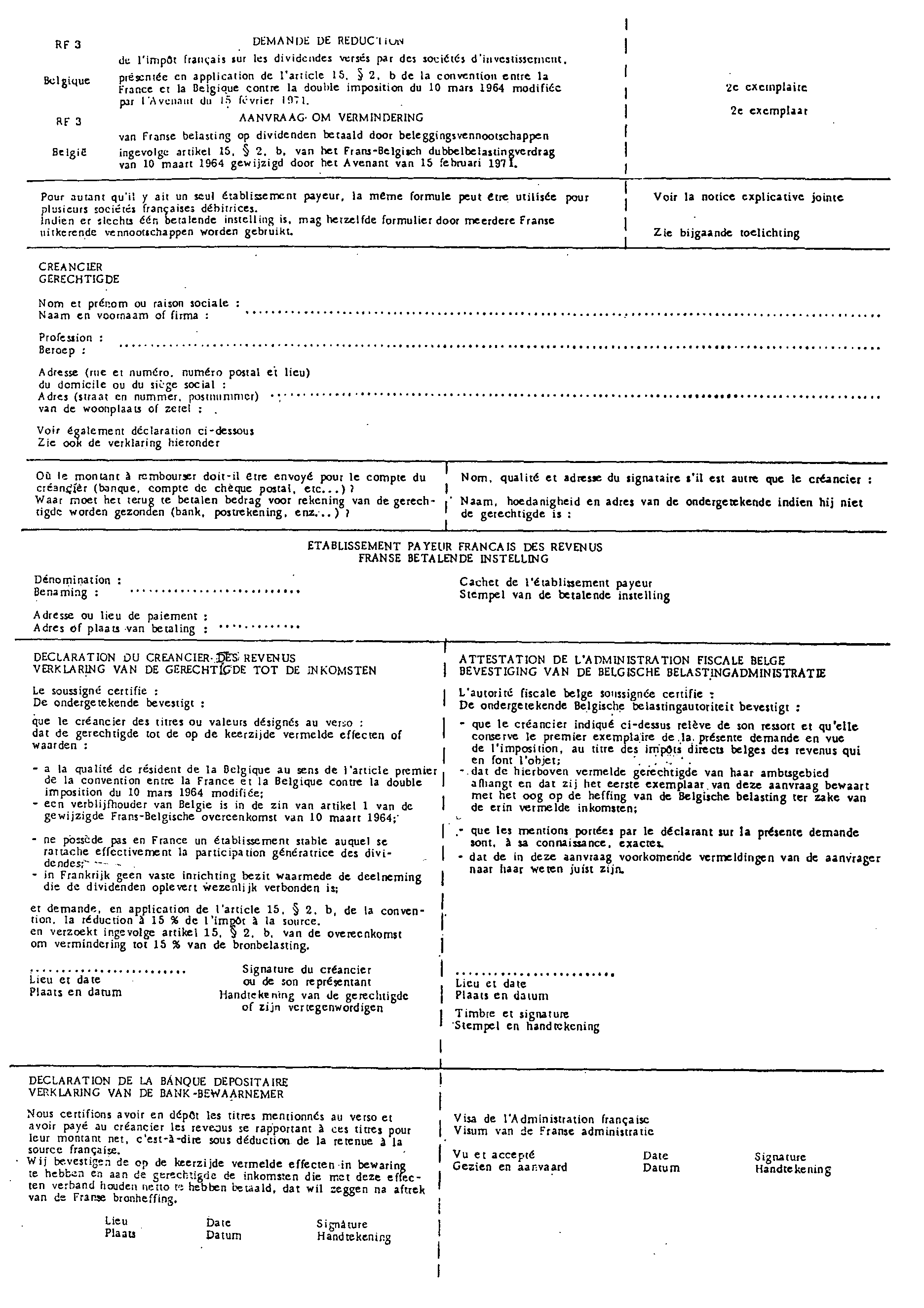

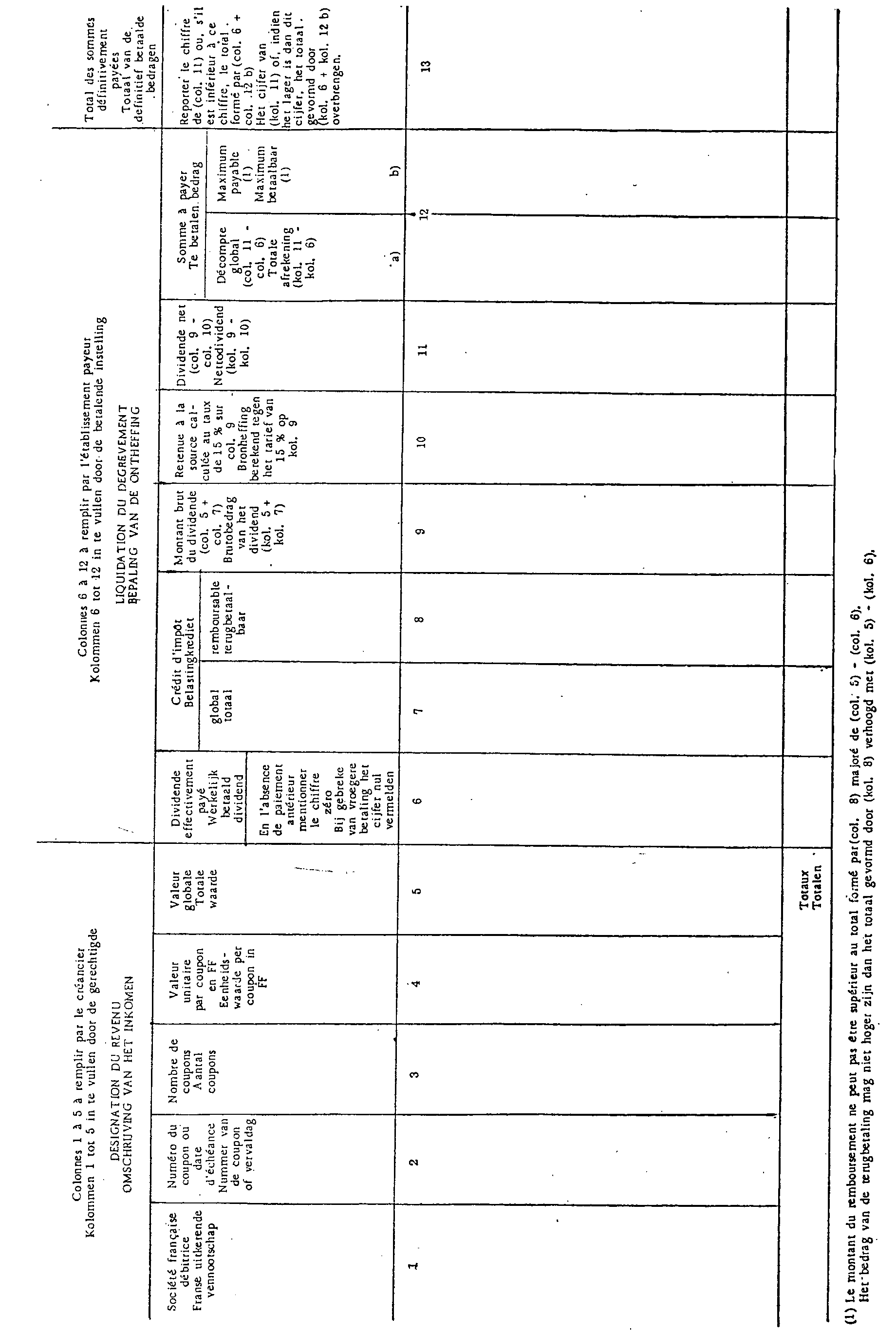

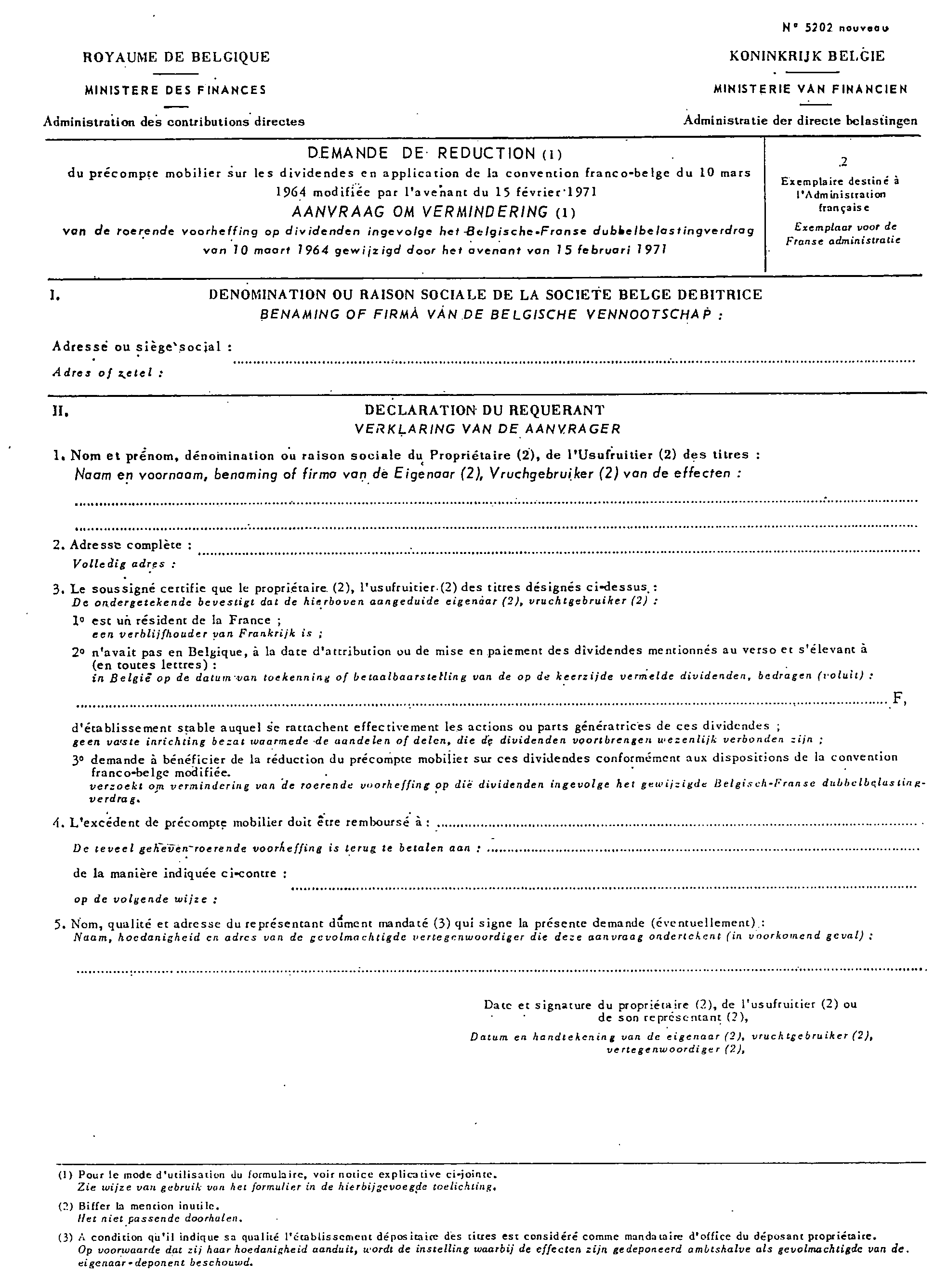

ANNEXE II

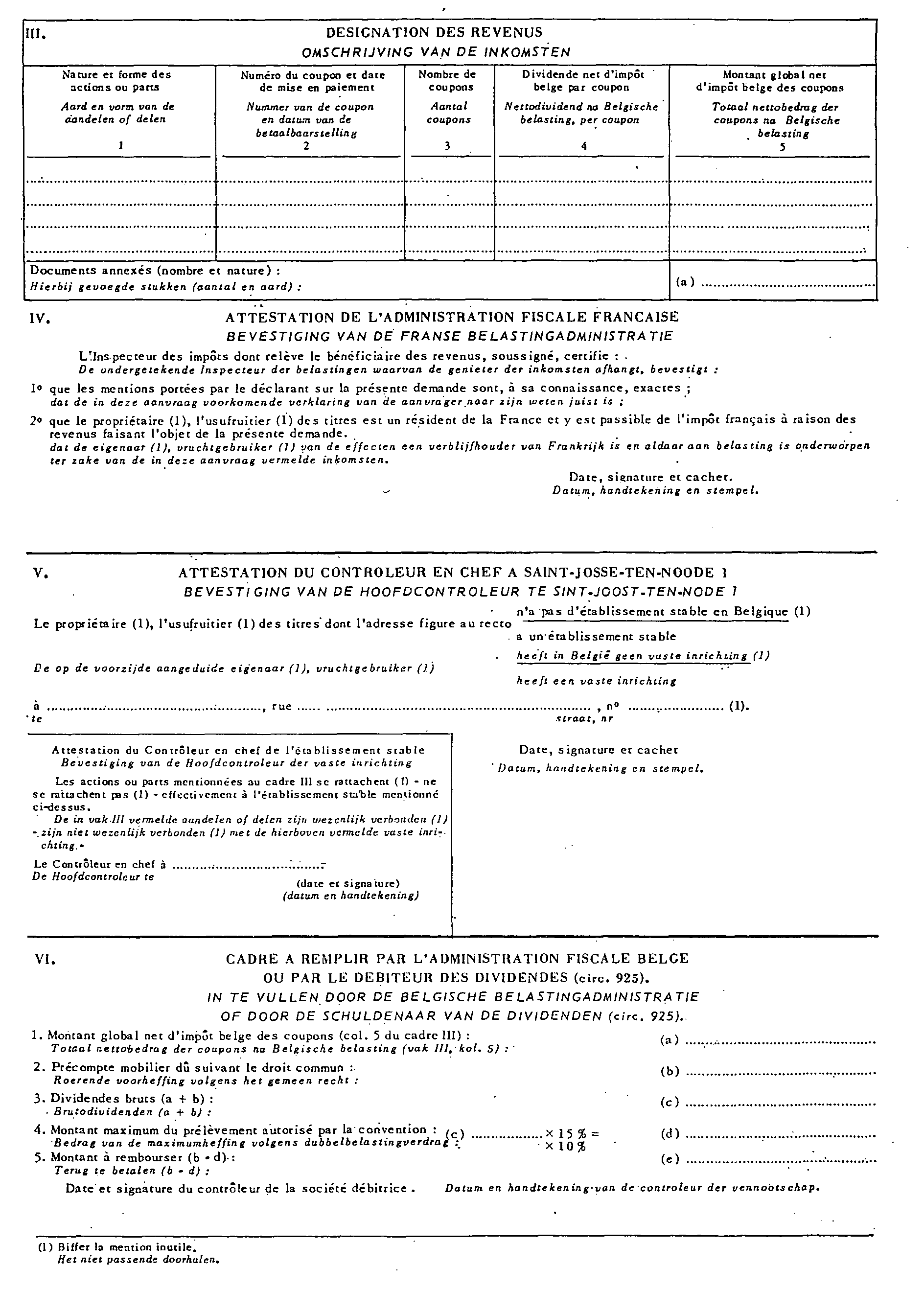

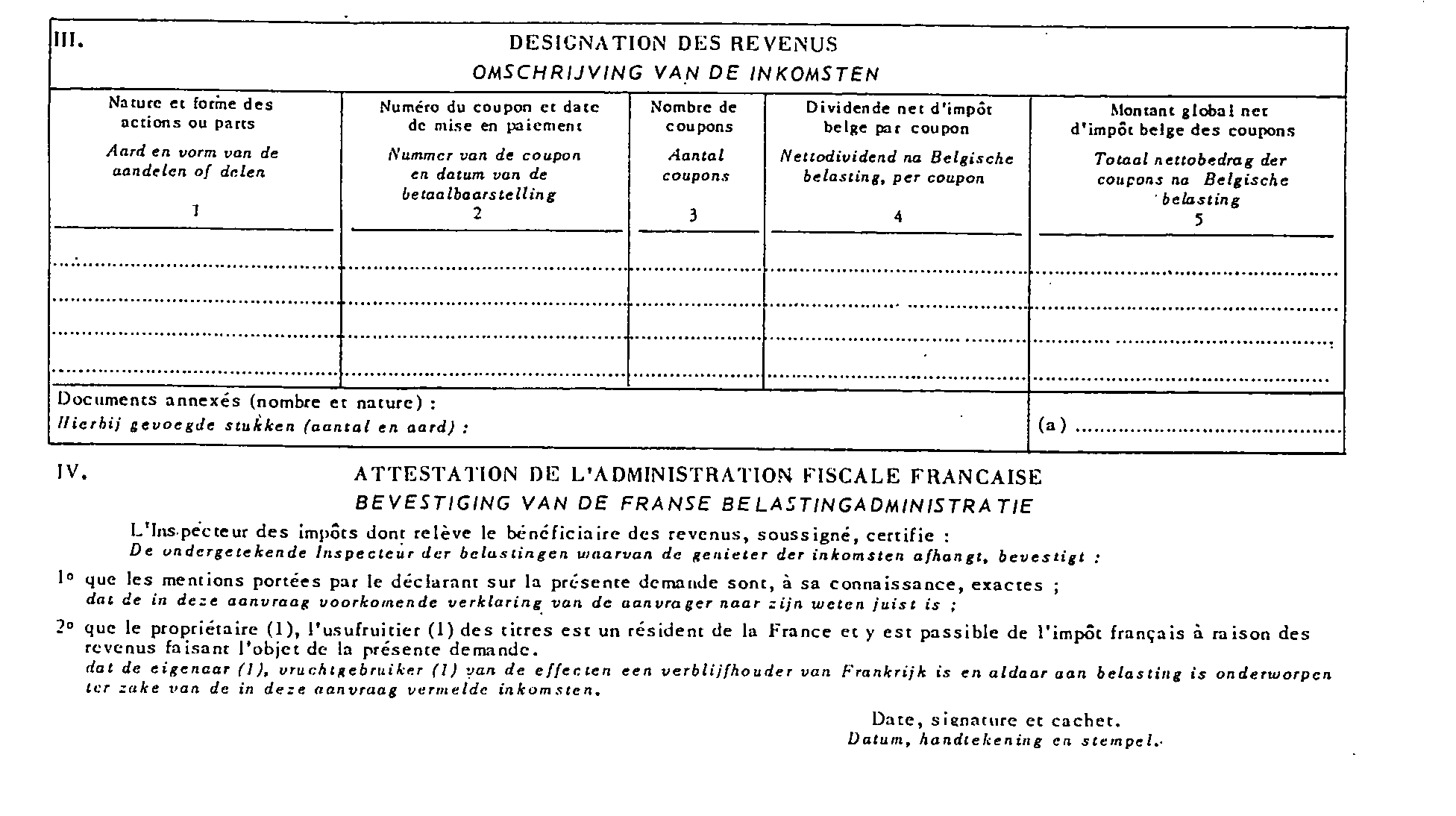

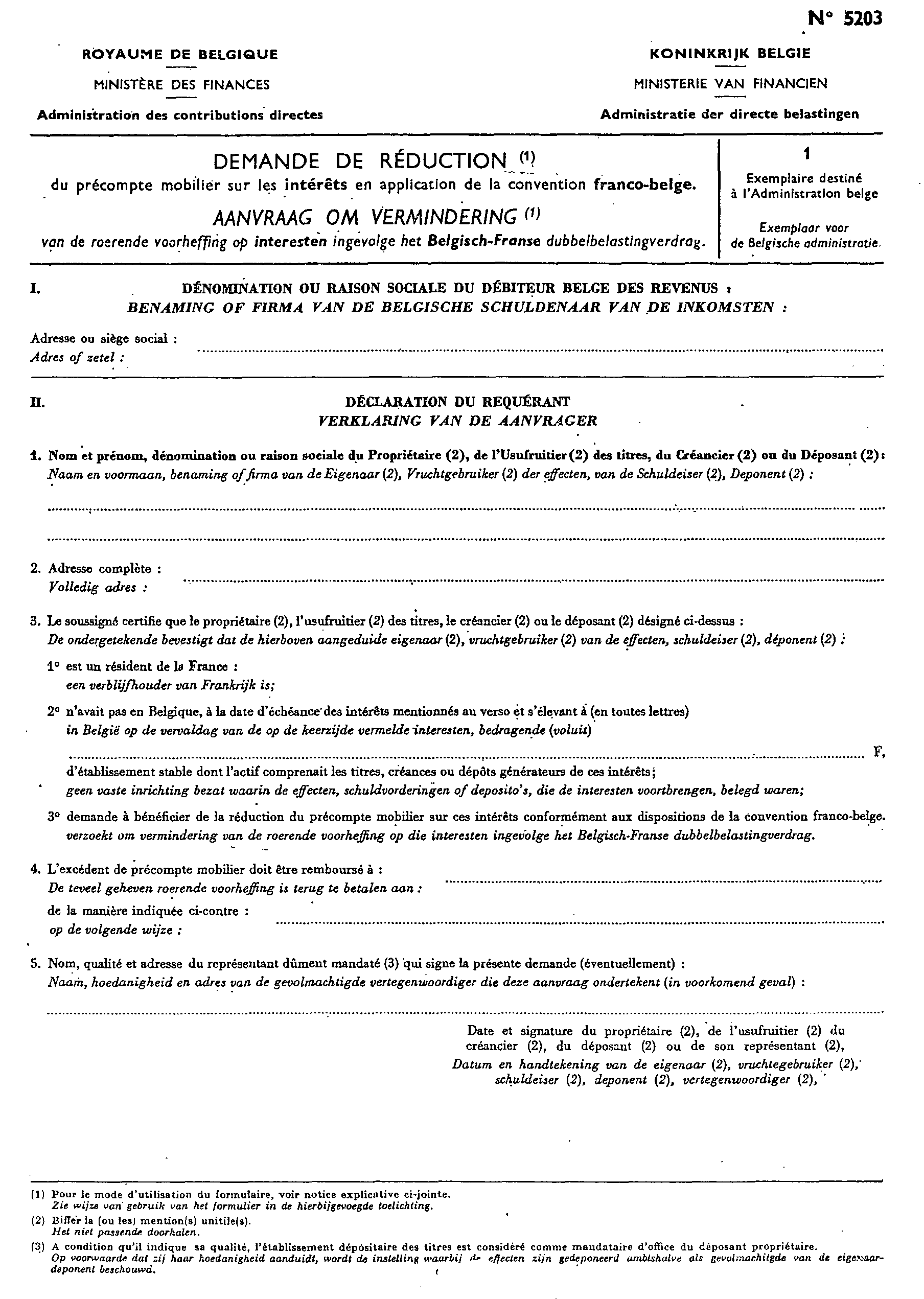

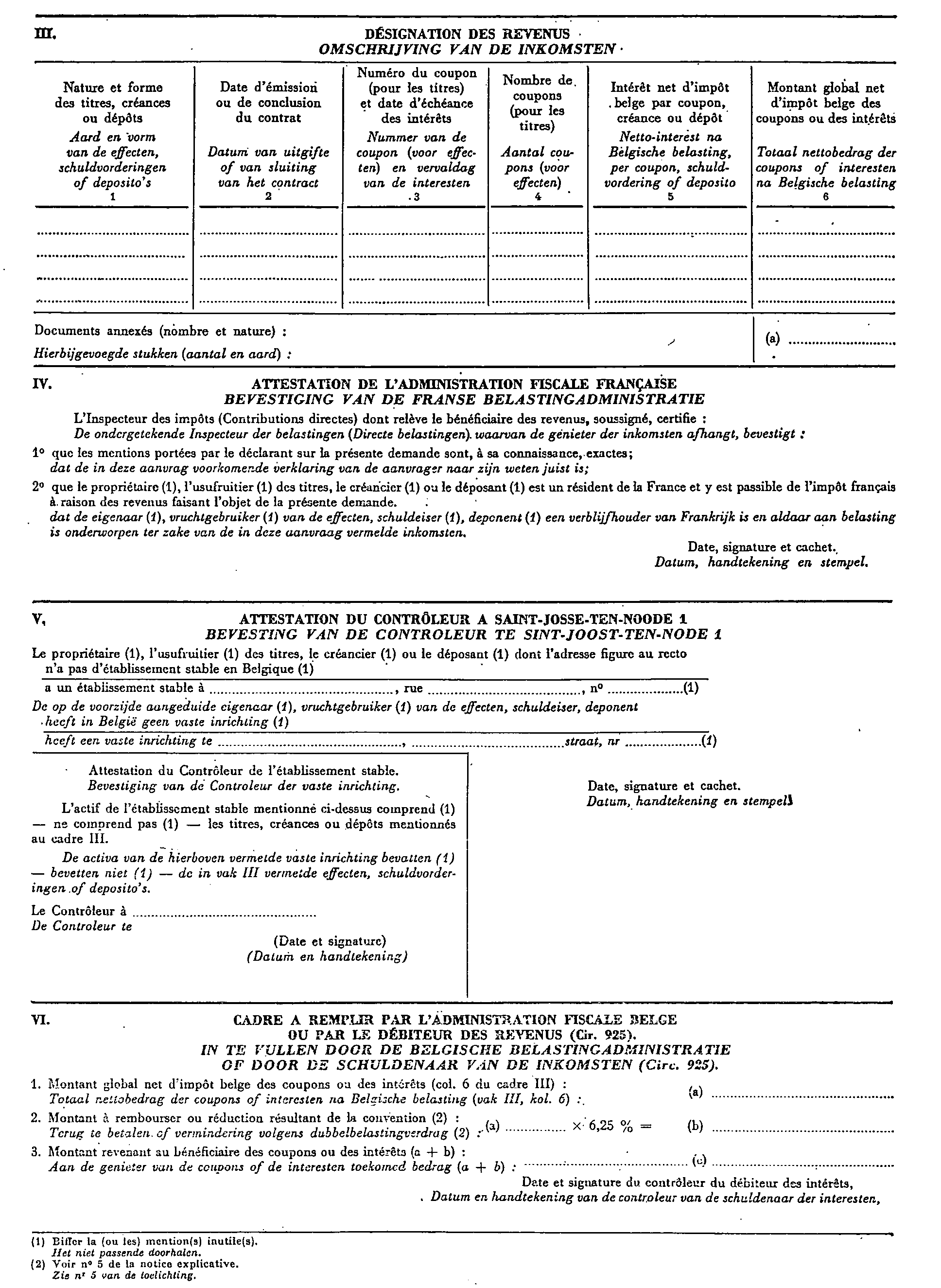

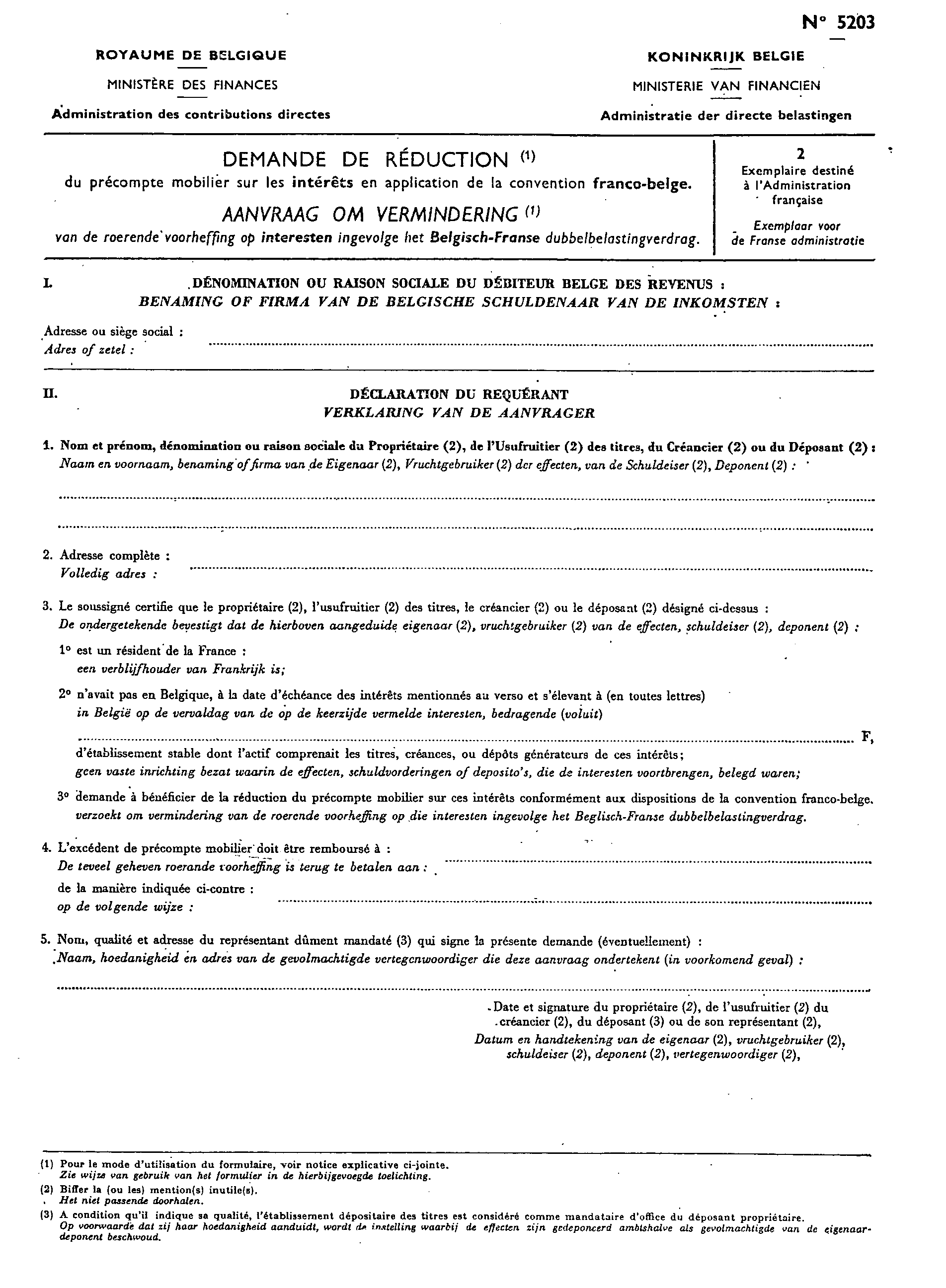

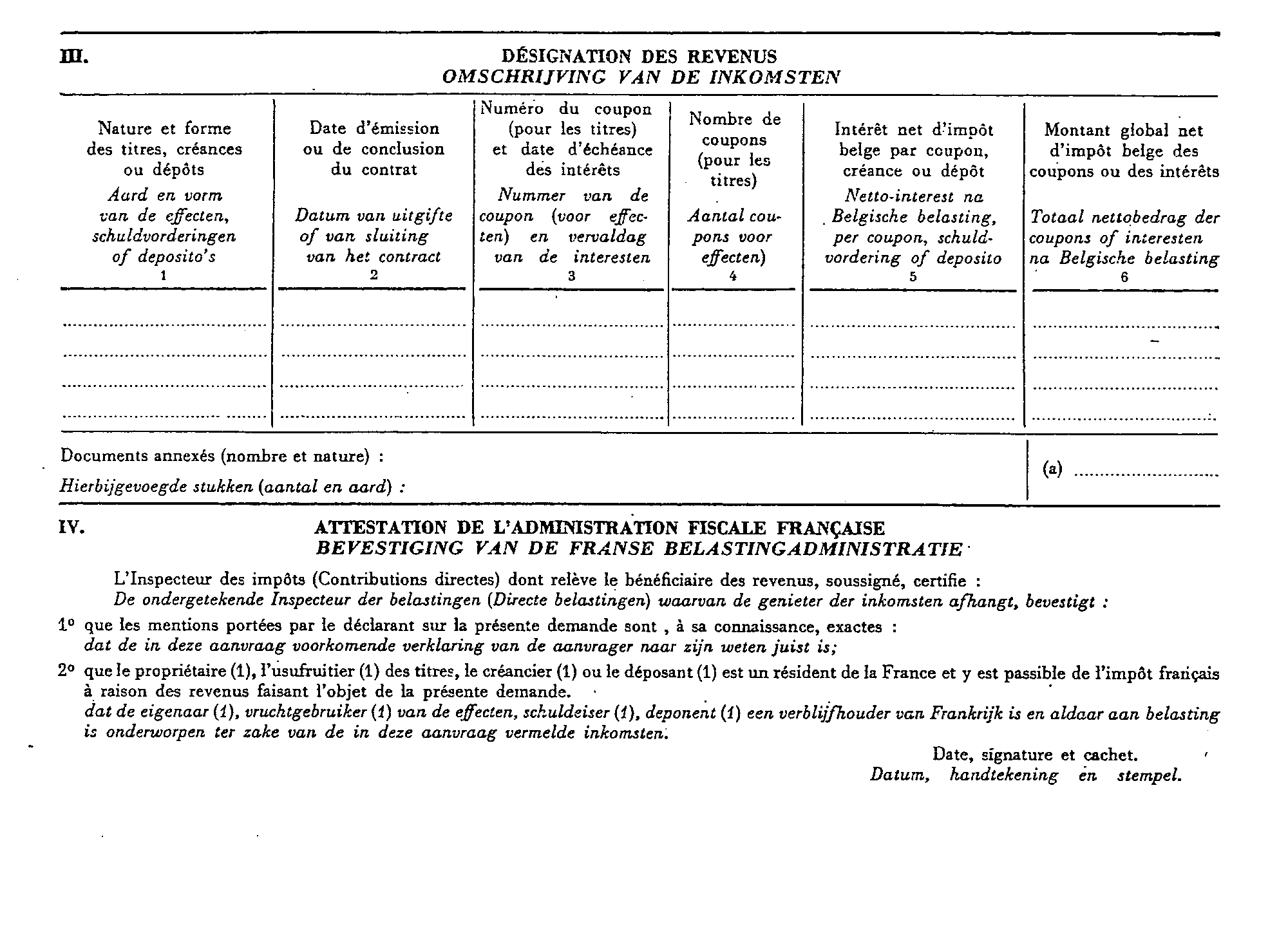

ANNEXE III

ANNEXE IV

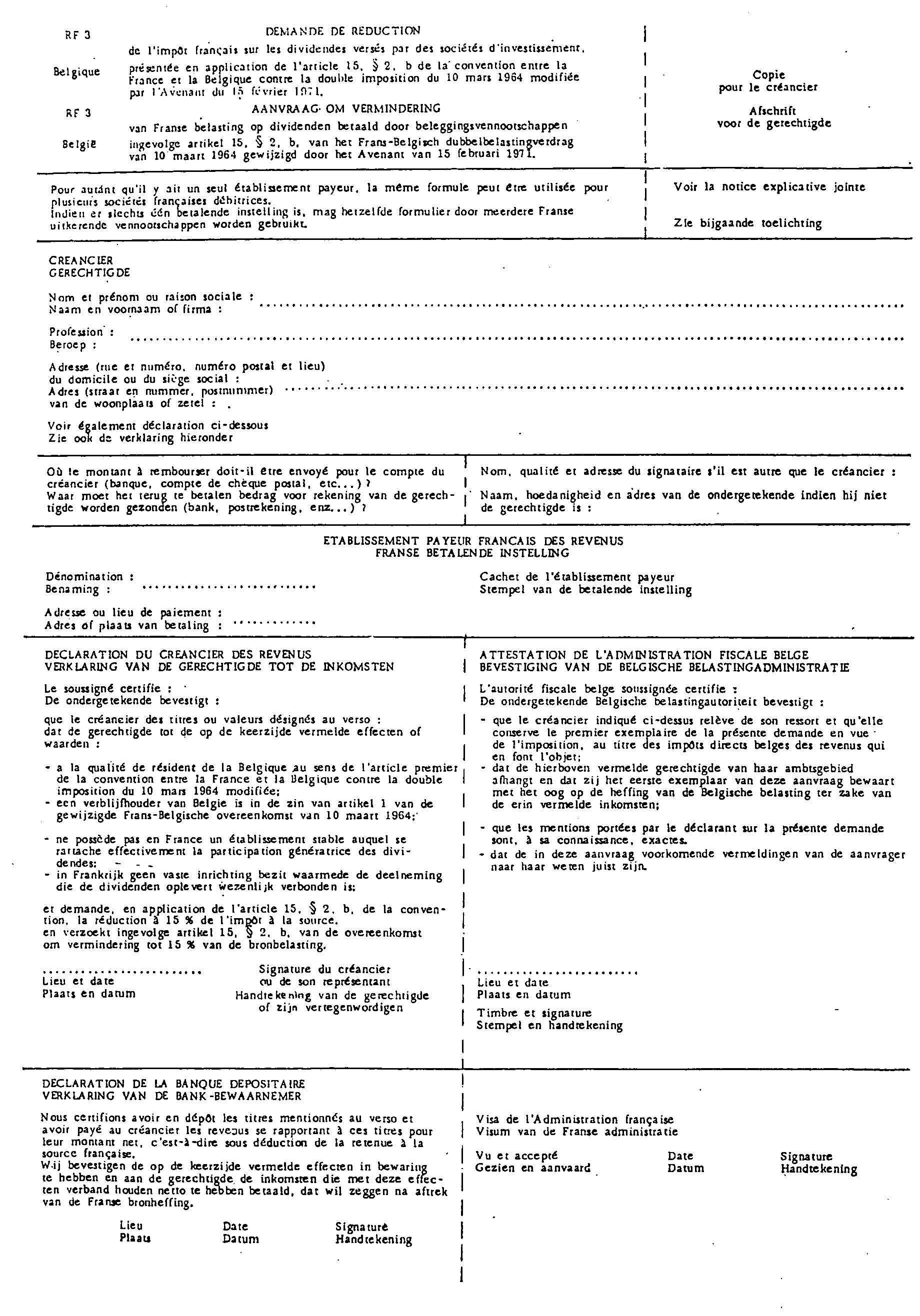

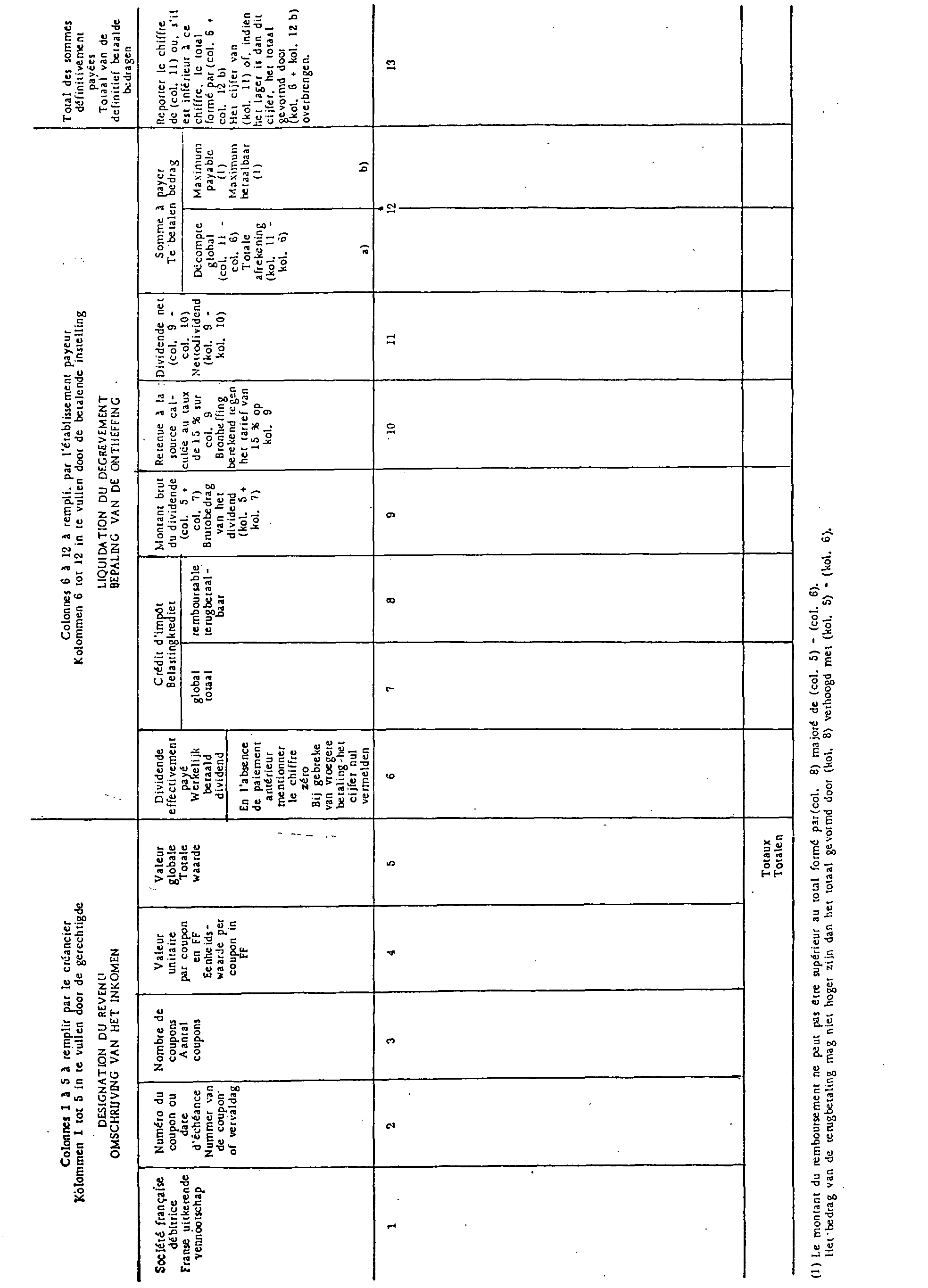

ANNEXE V

ANNEXE VI

ANNEXE VII

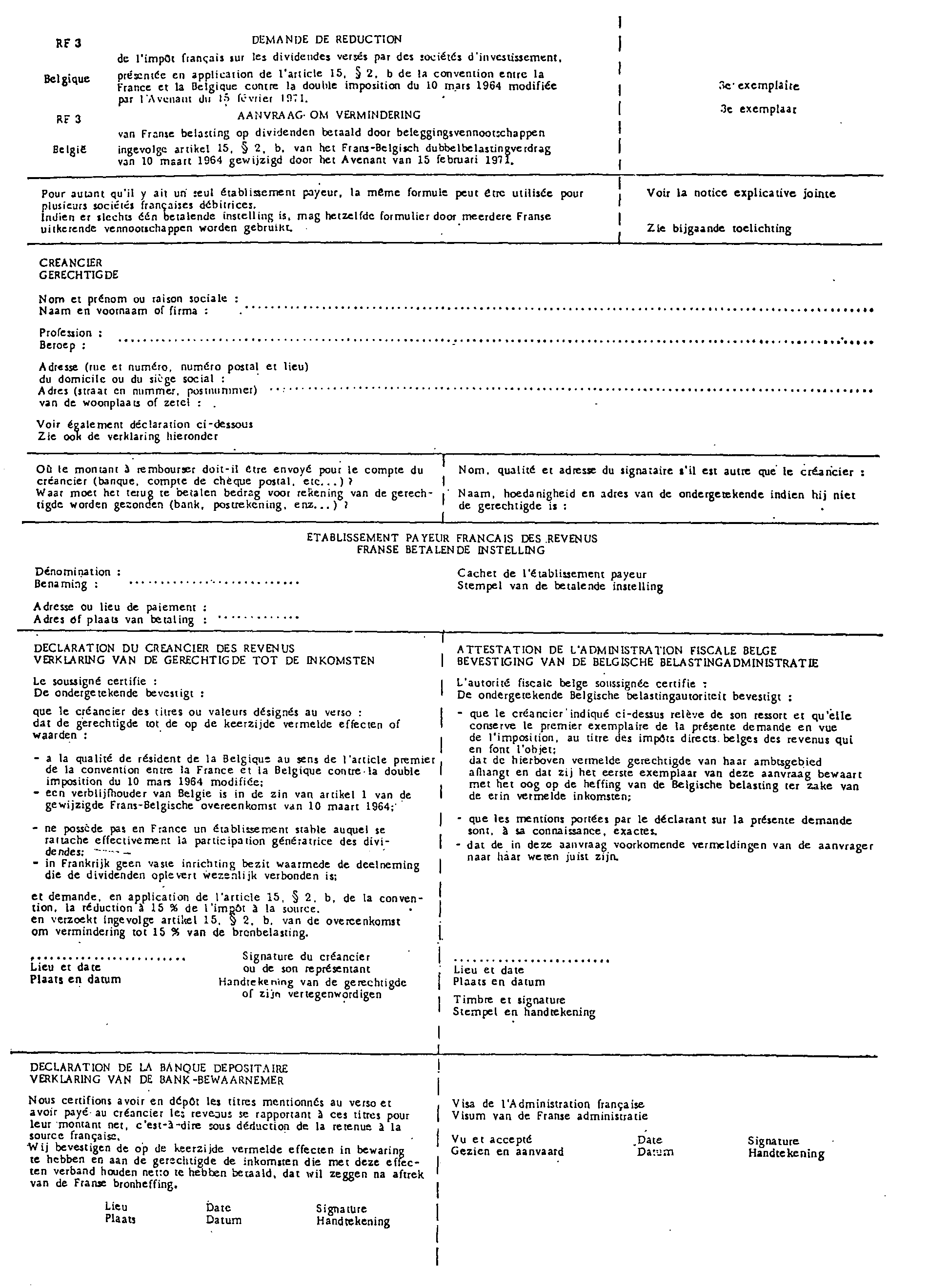

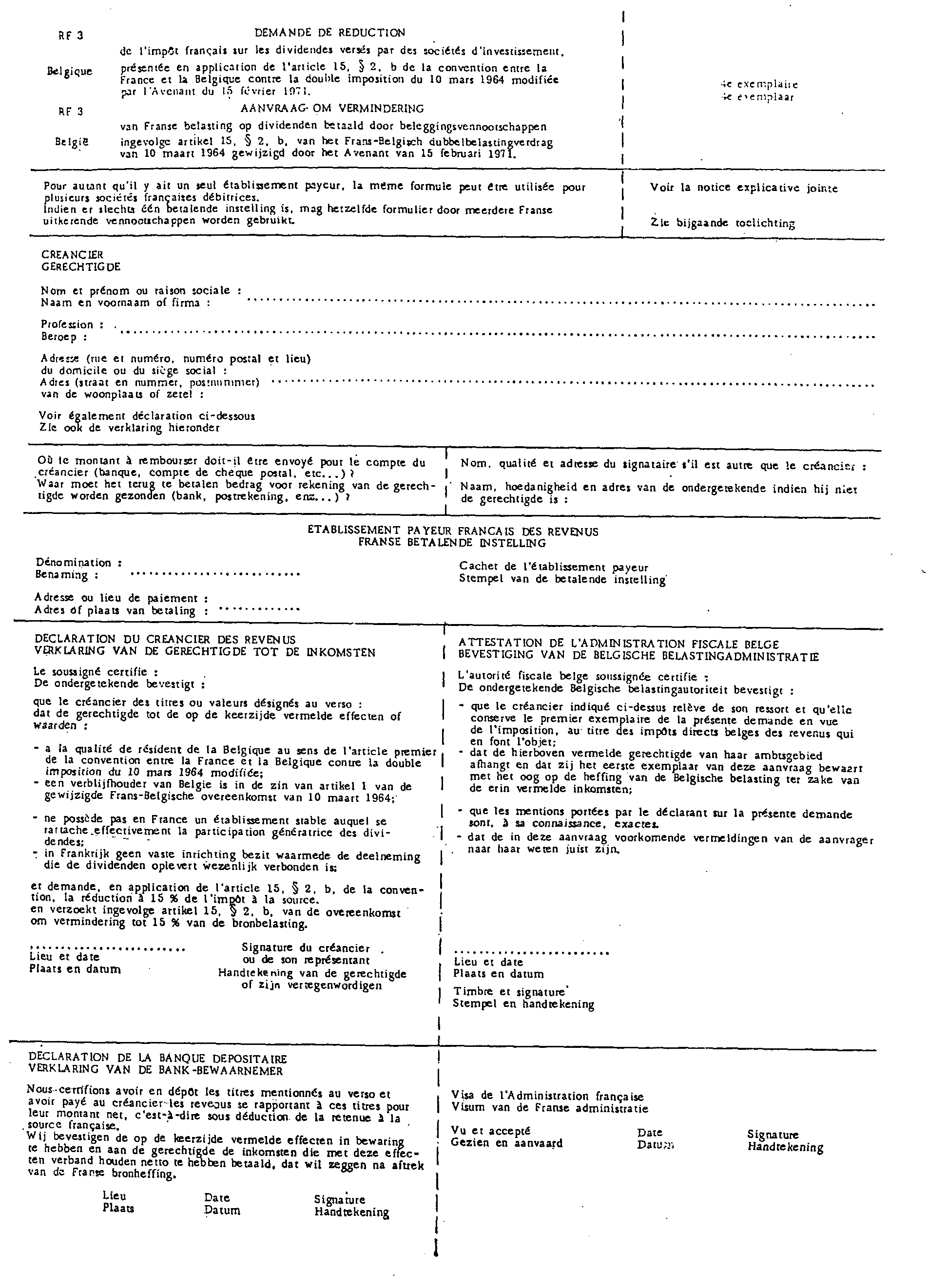

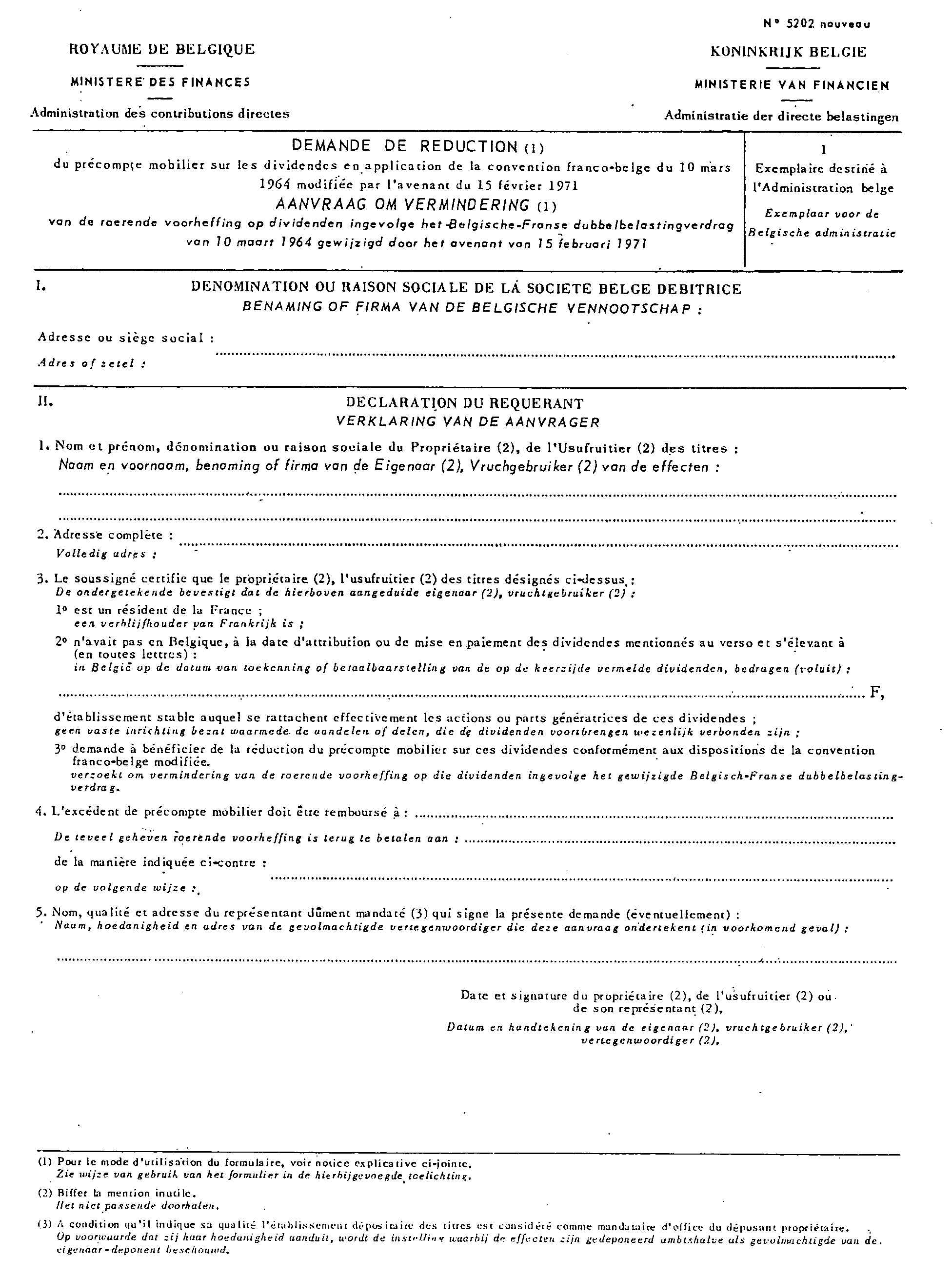

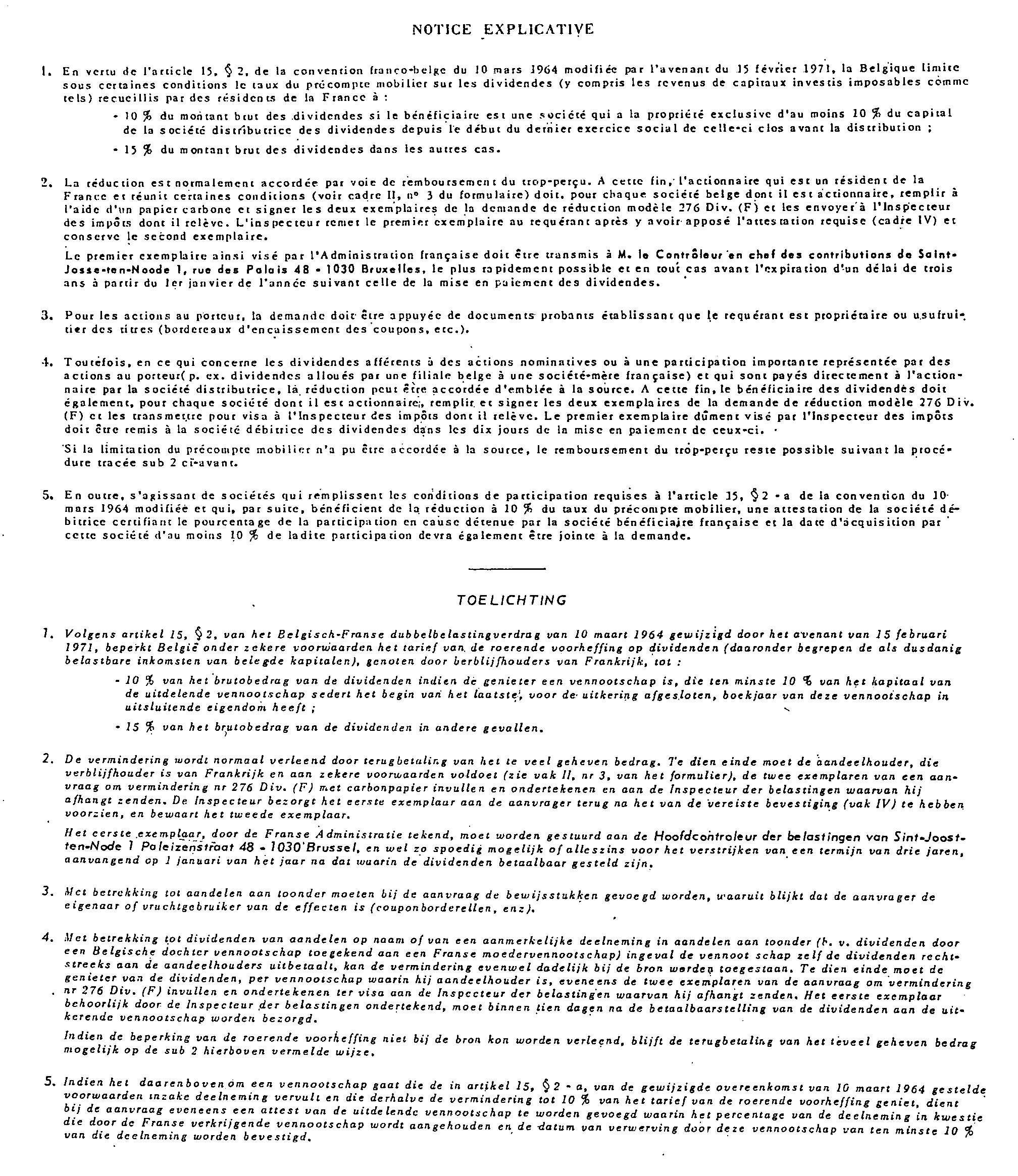

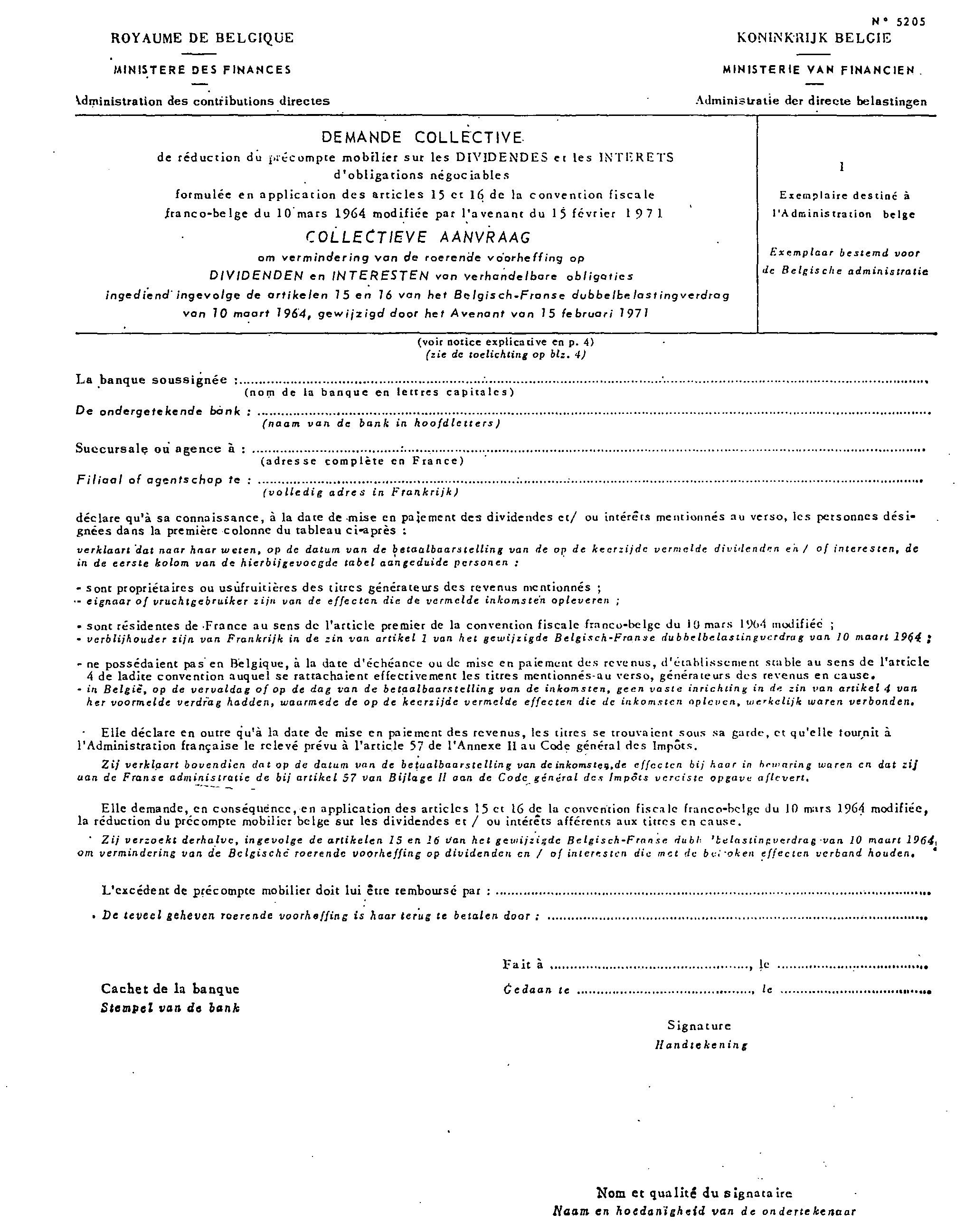

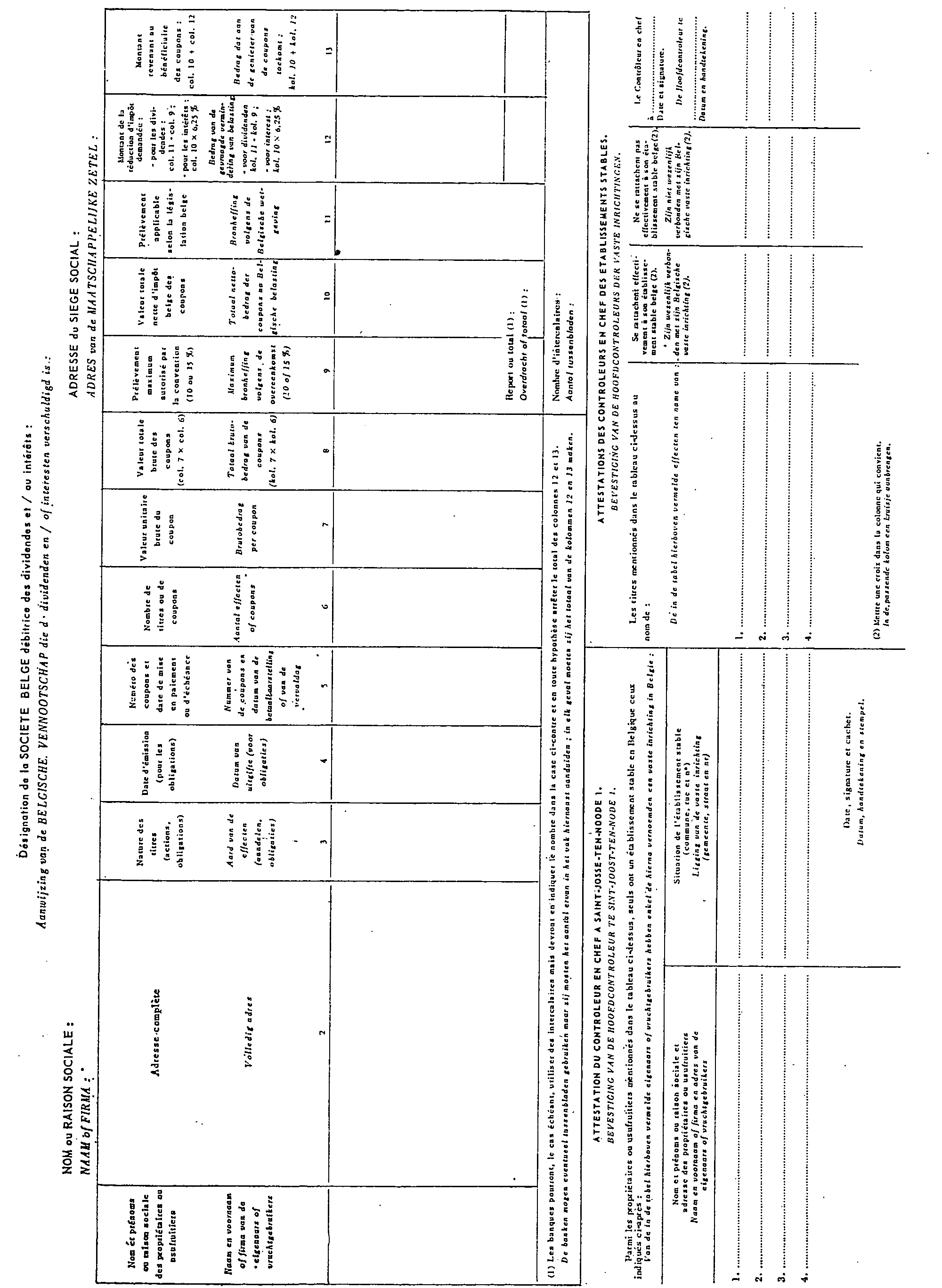

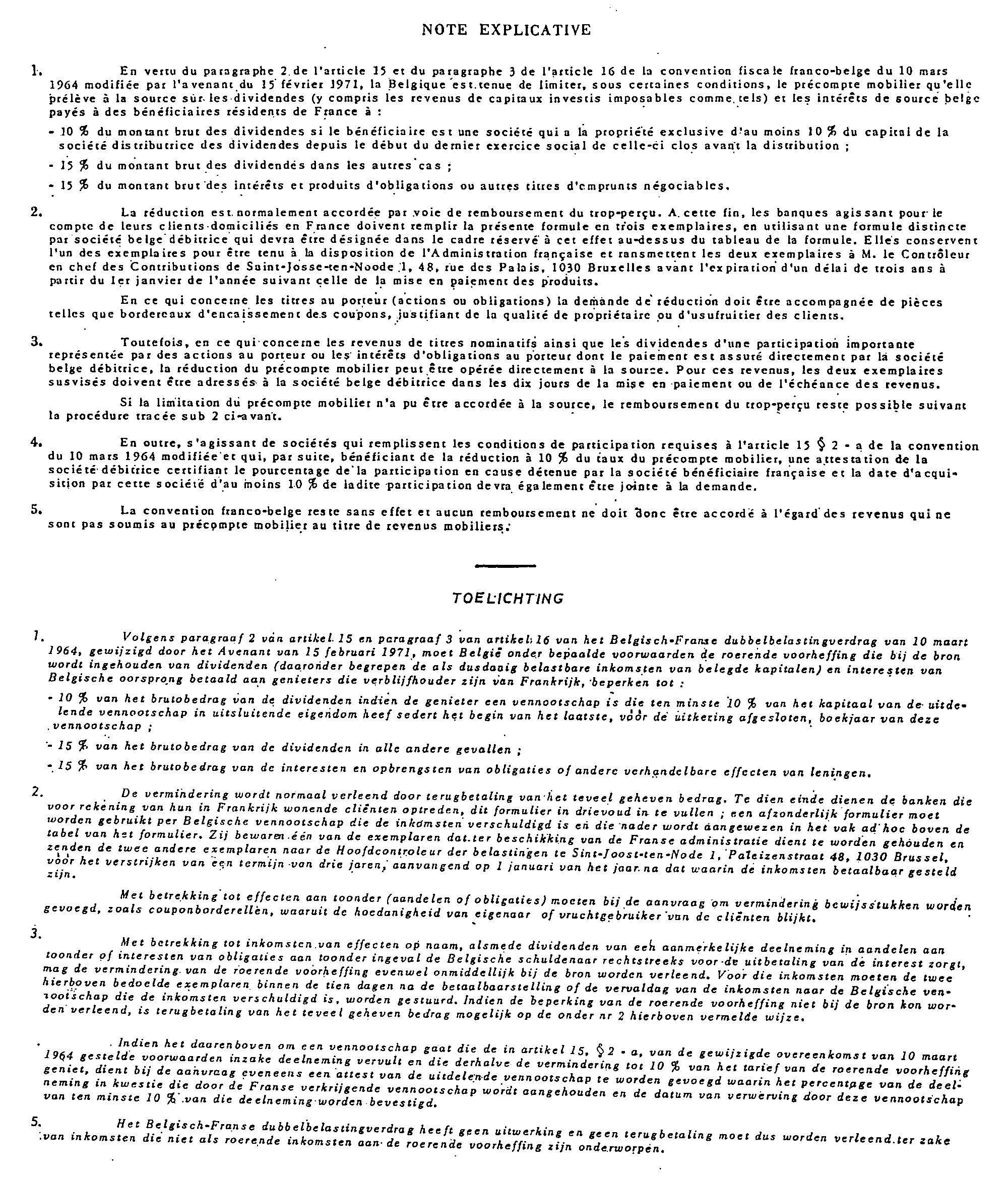

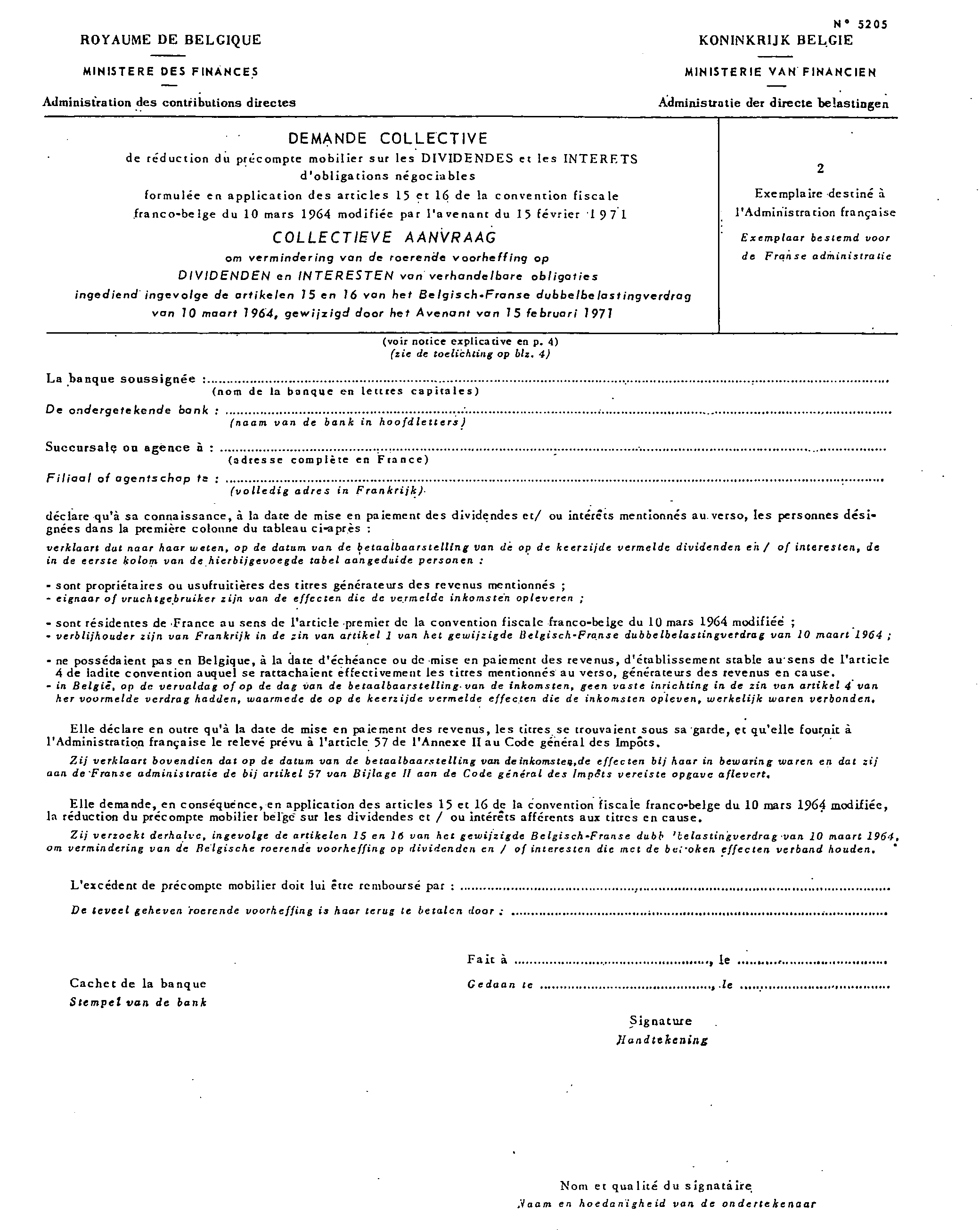

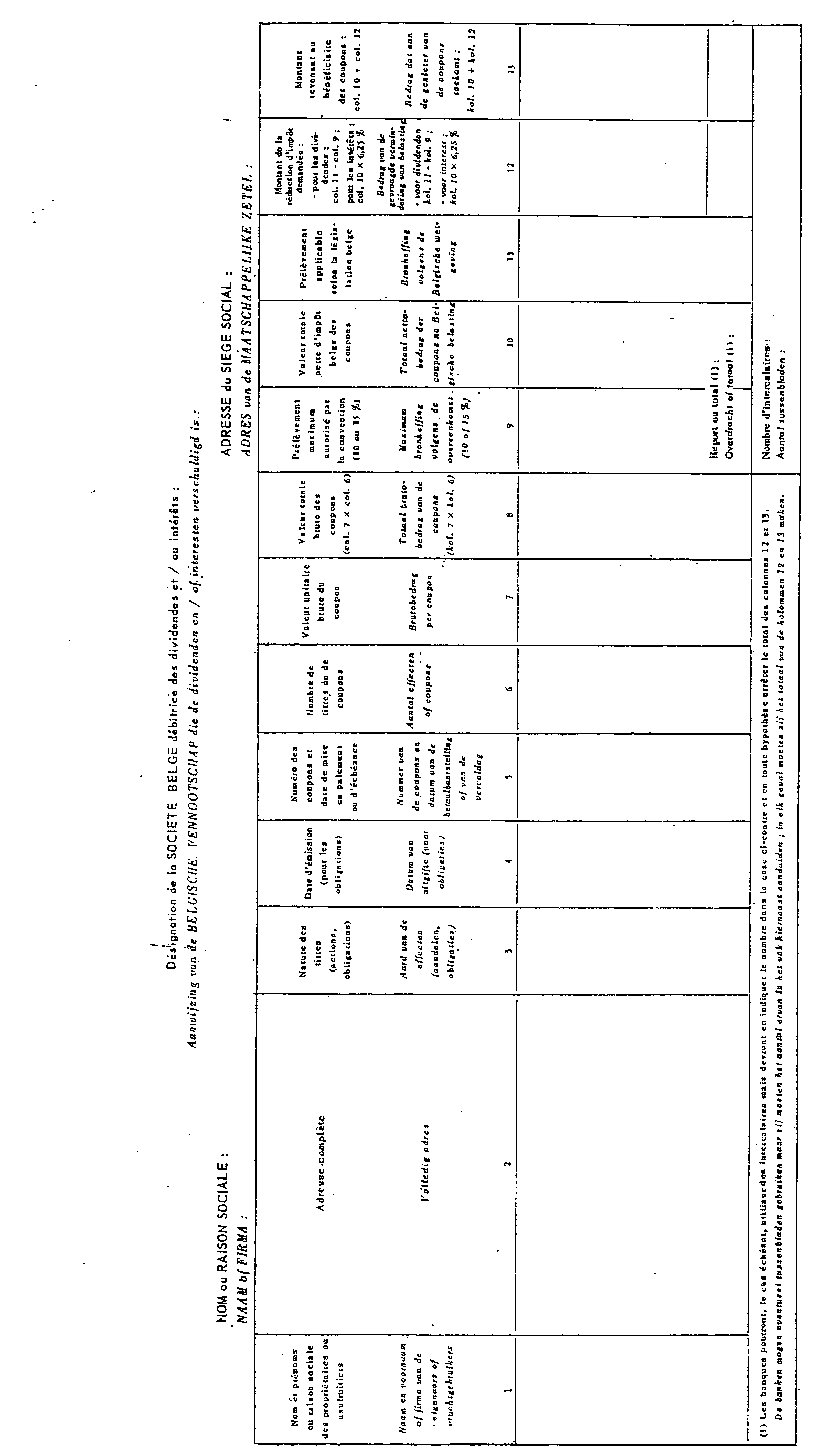

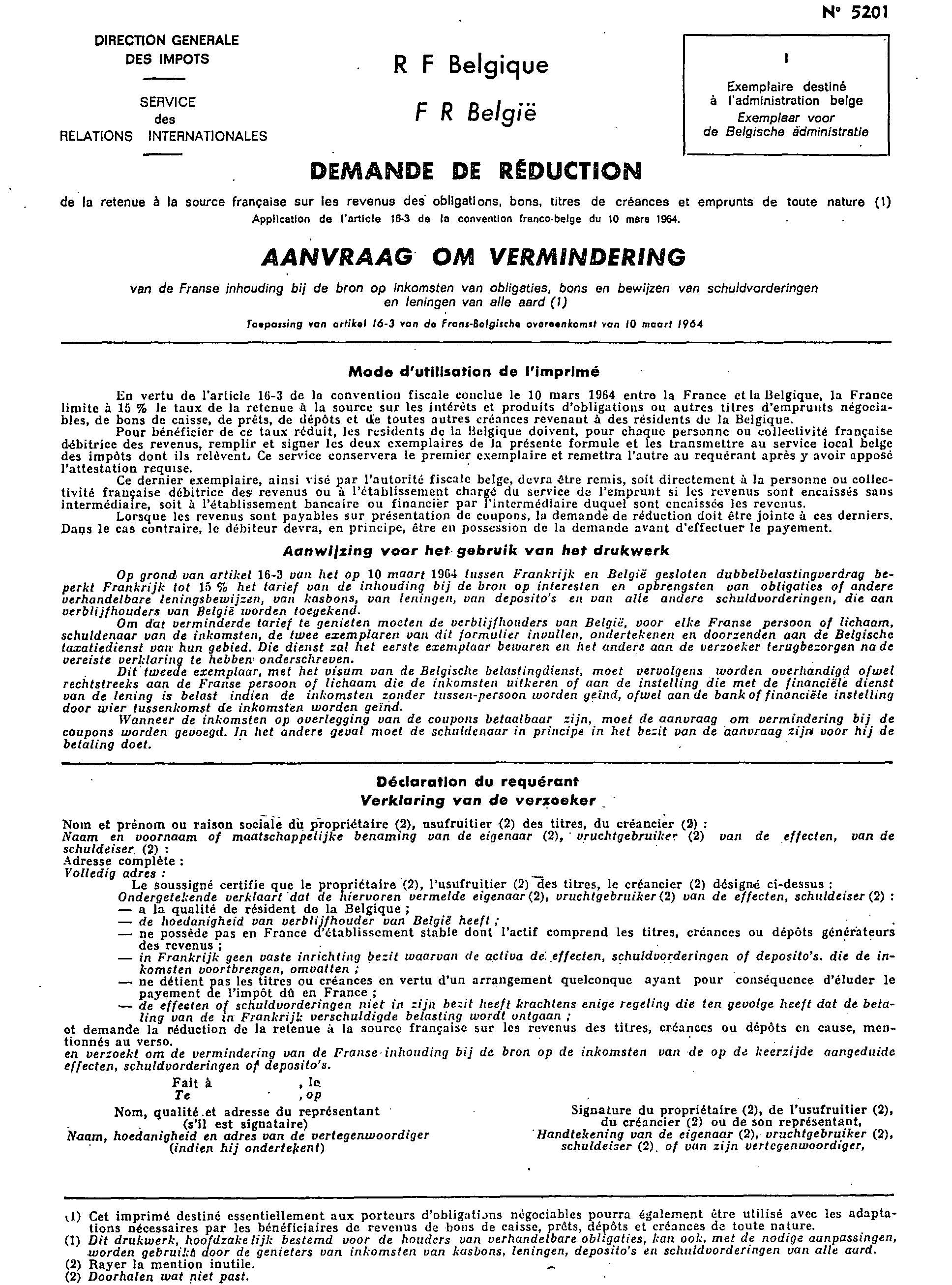

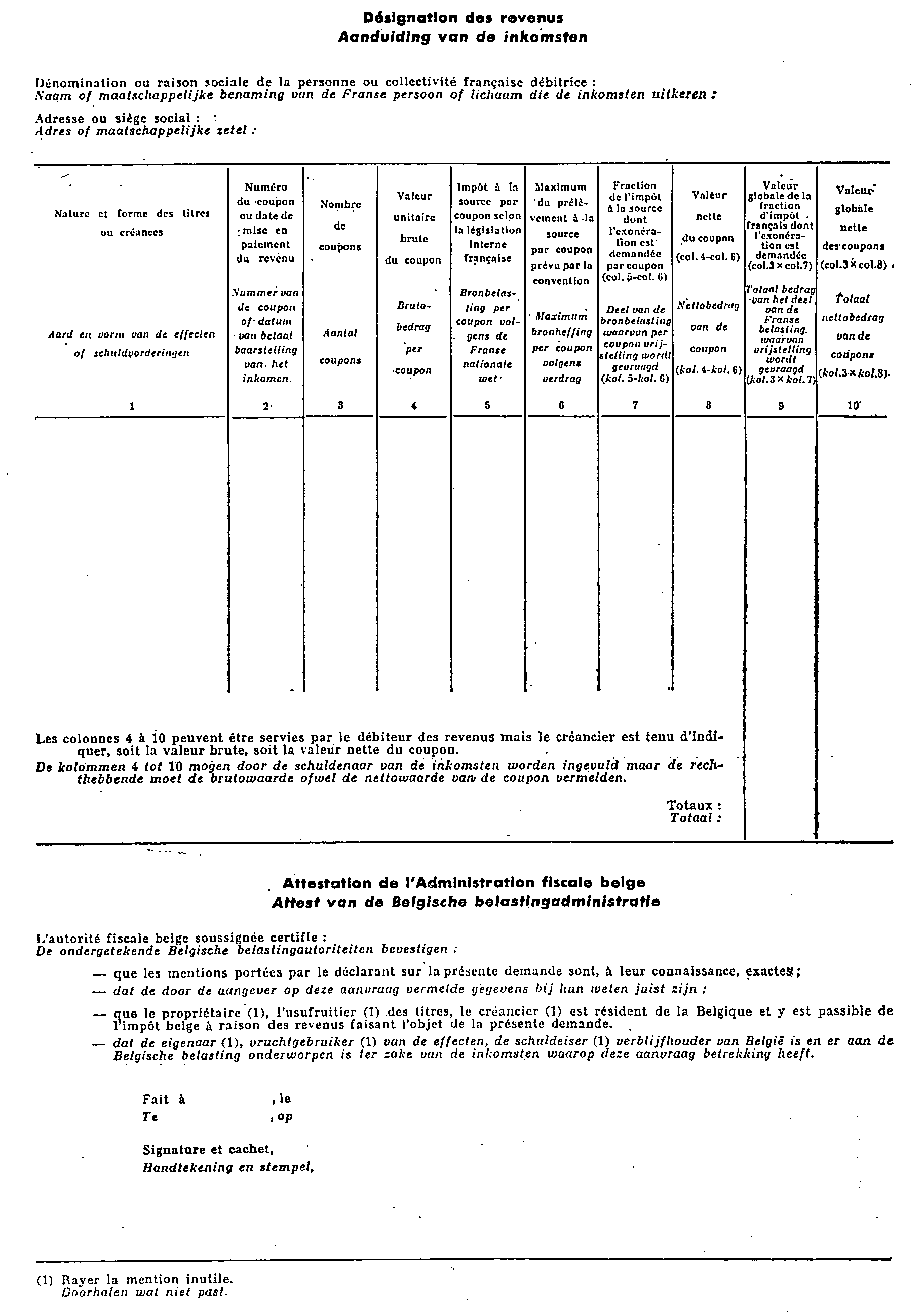

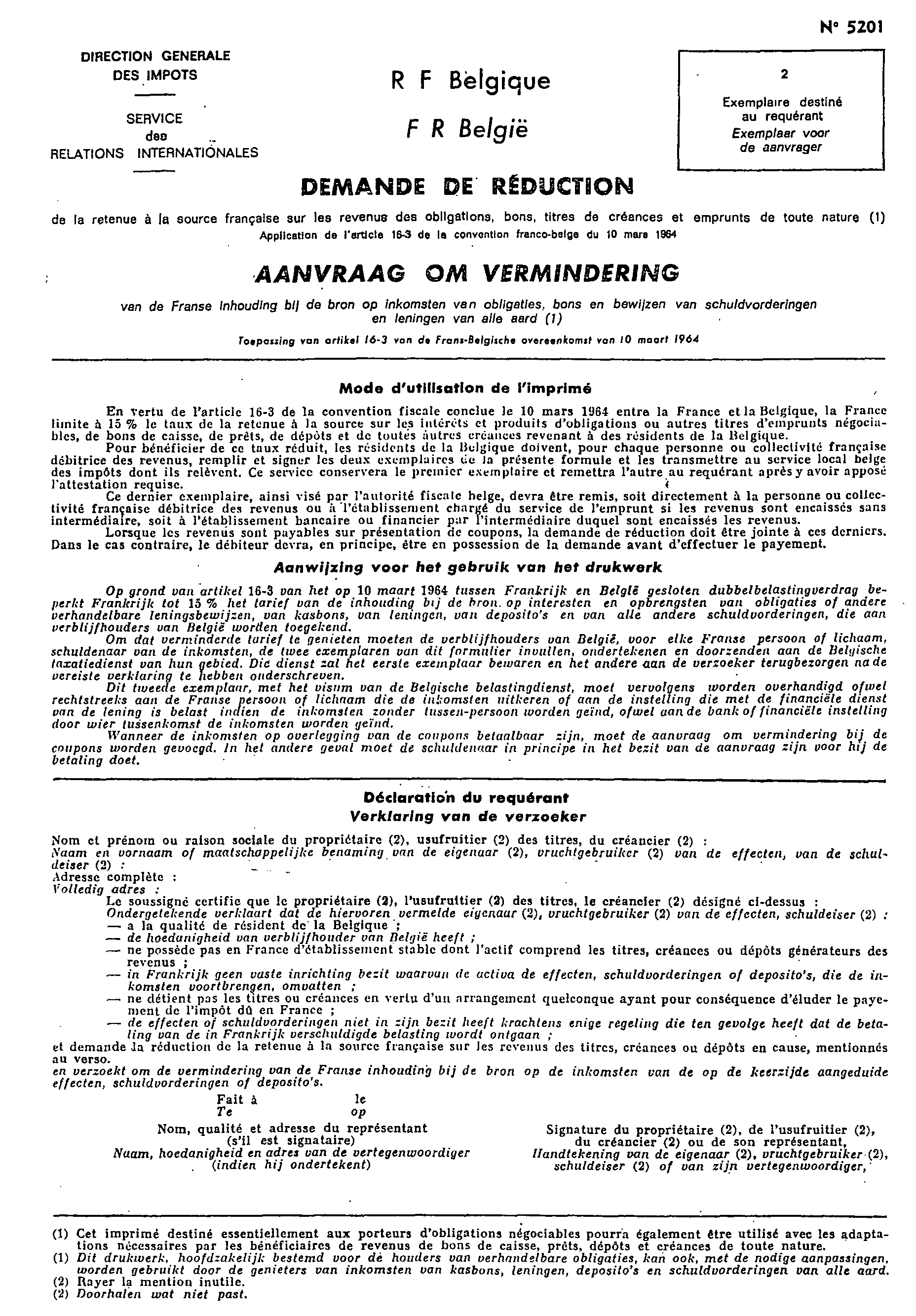

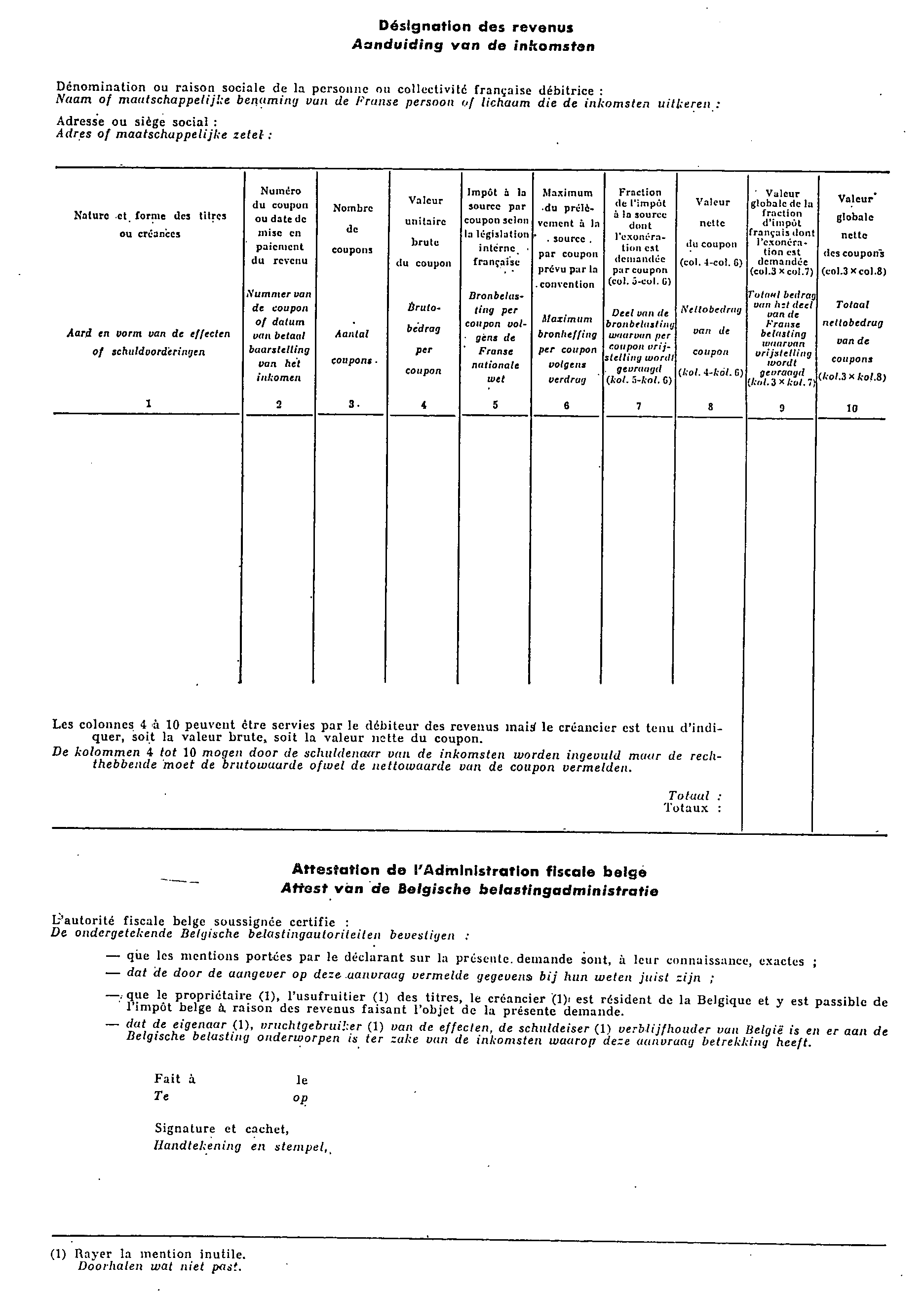

1 Du côté belge, la notion de dividende comprend les revenus de capitaux investis au sens de la législation belge.

2 Deux exceptions sont faites à cette règle générale d'imposition au taux de 15 % :

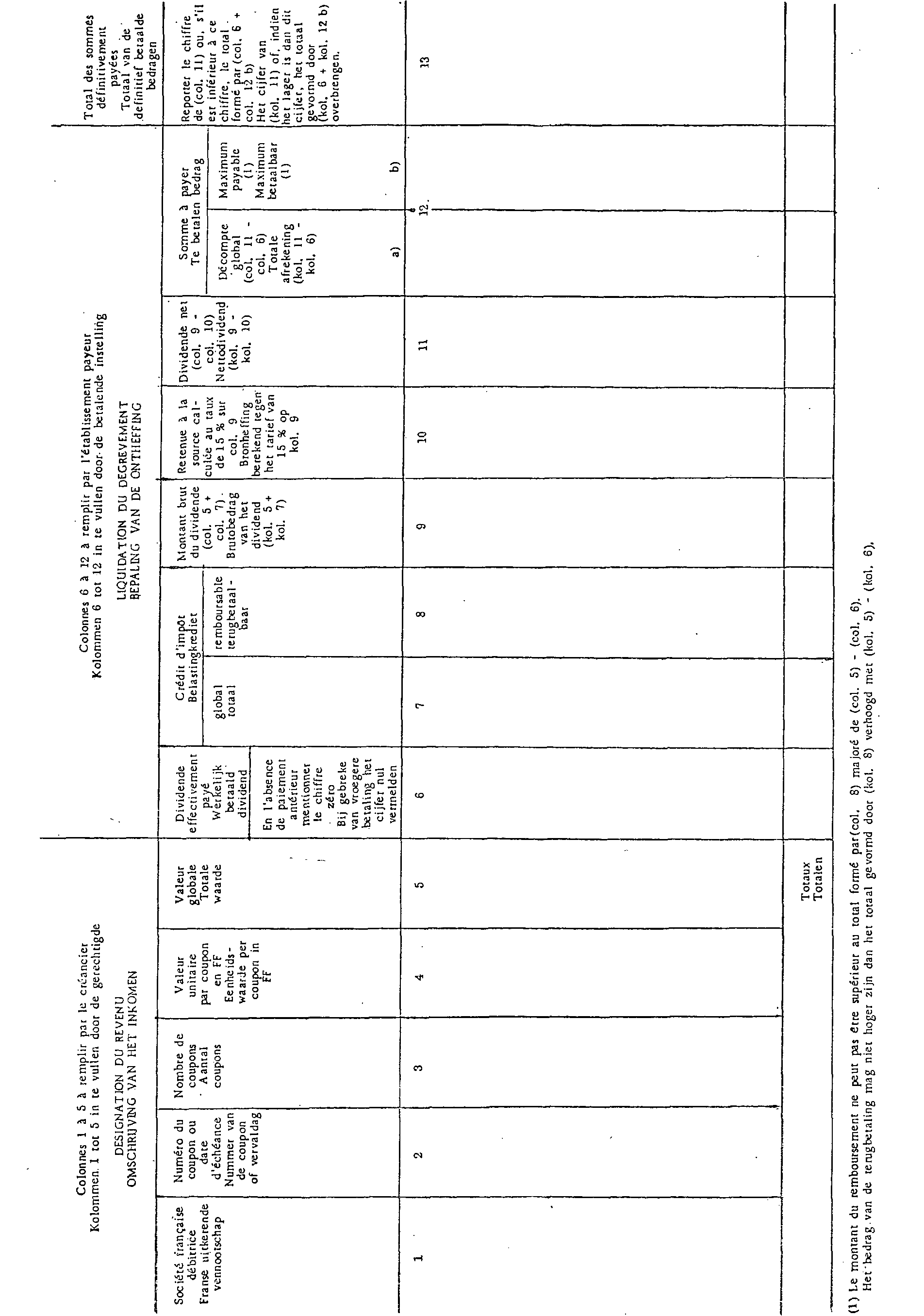

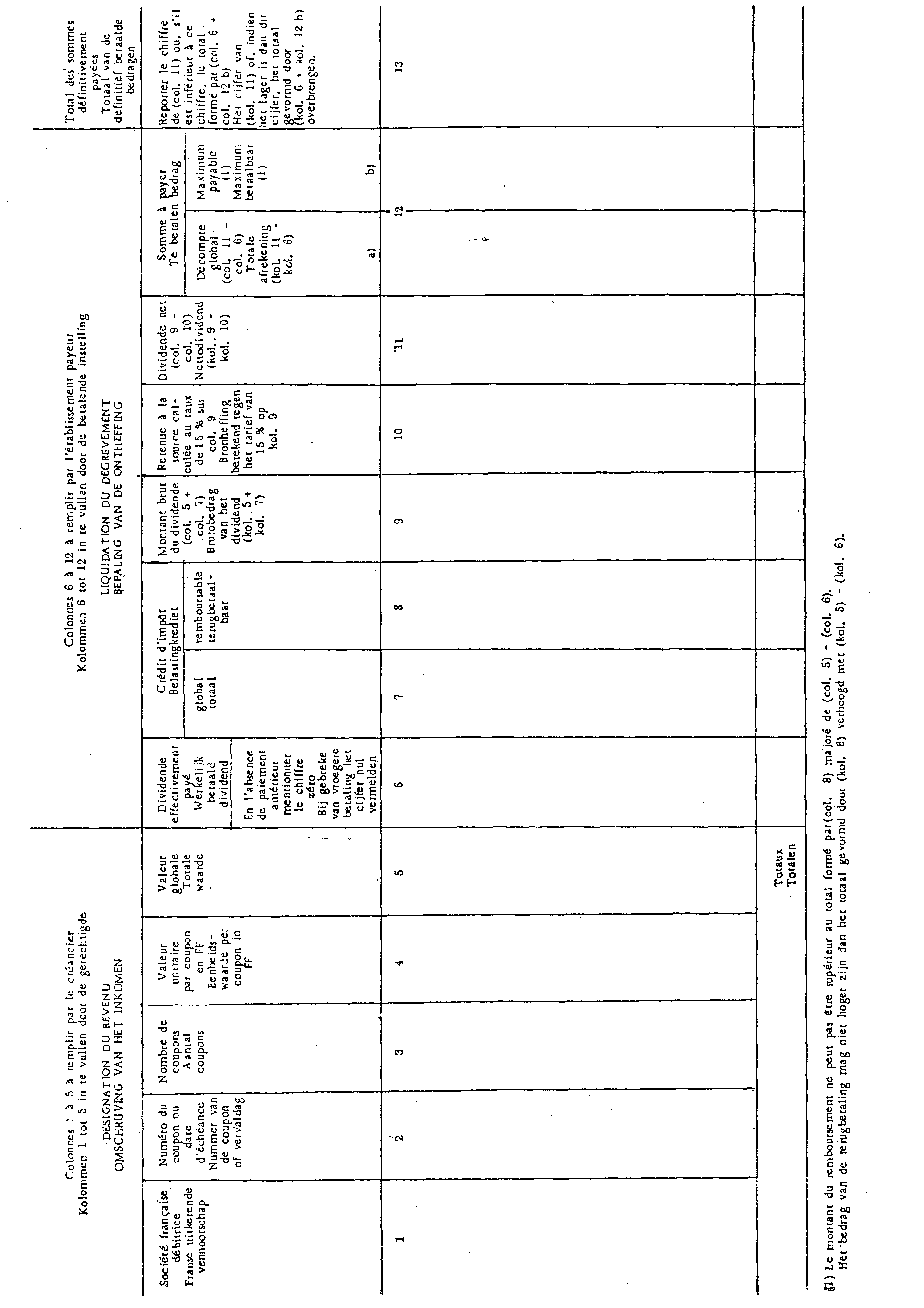

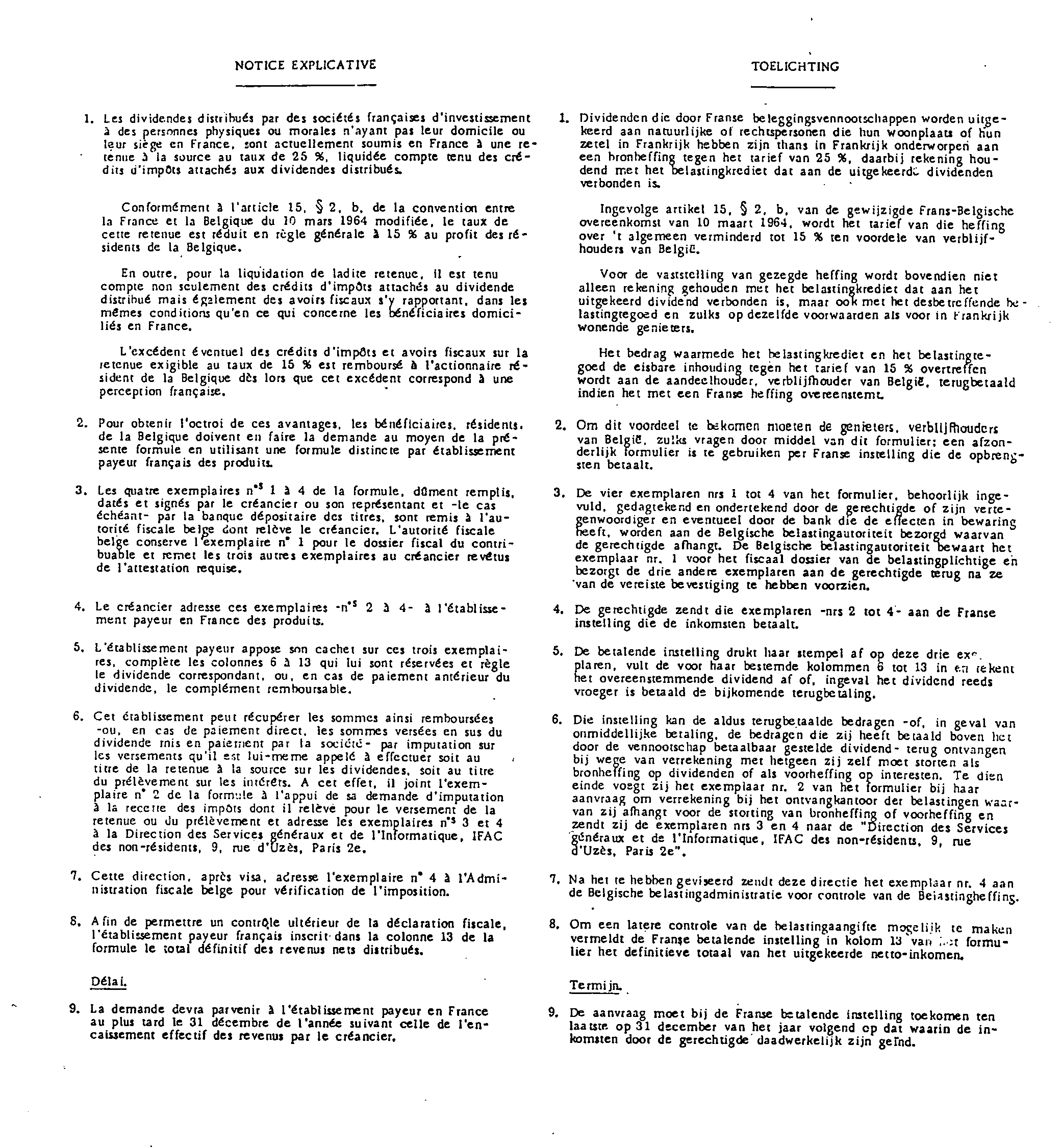

- d'une part, le « coupon obligations » payé par les SICAY dont le portefeuille comprend exclusivement des obligations françaises est taxé au taux de 10 ou 12 % [ cf . instr. du 8 mai 1972, B.O.D.G.1. 4 K-2-72, 1, n os 3 à 6 et renvoi ( 1 )] ;

- d'autre part, le troisième coupon exonéré d'impôt sur le revenu que les SICAV sont autorisées à distribuer en vertu de la décision ministérielle du 22 octobre 1971, ne supporte aucune retenue (cf. instr. du 8 mai 1972, B.O.D.G.I. 4 K-2-72, 11, n° 8 ).

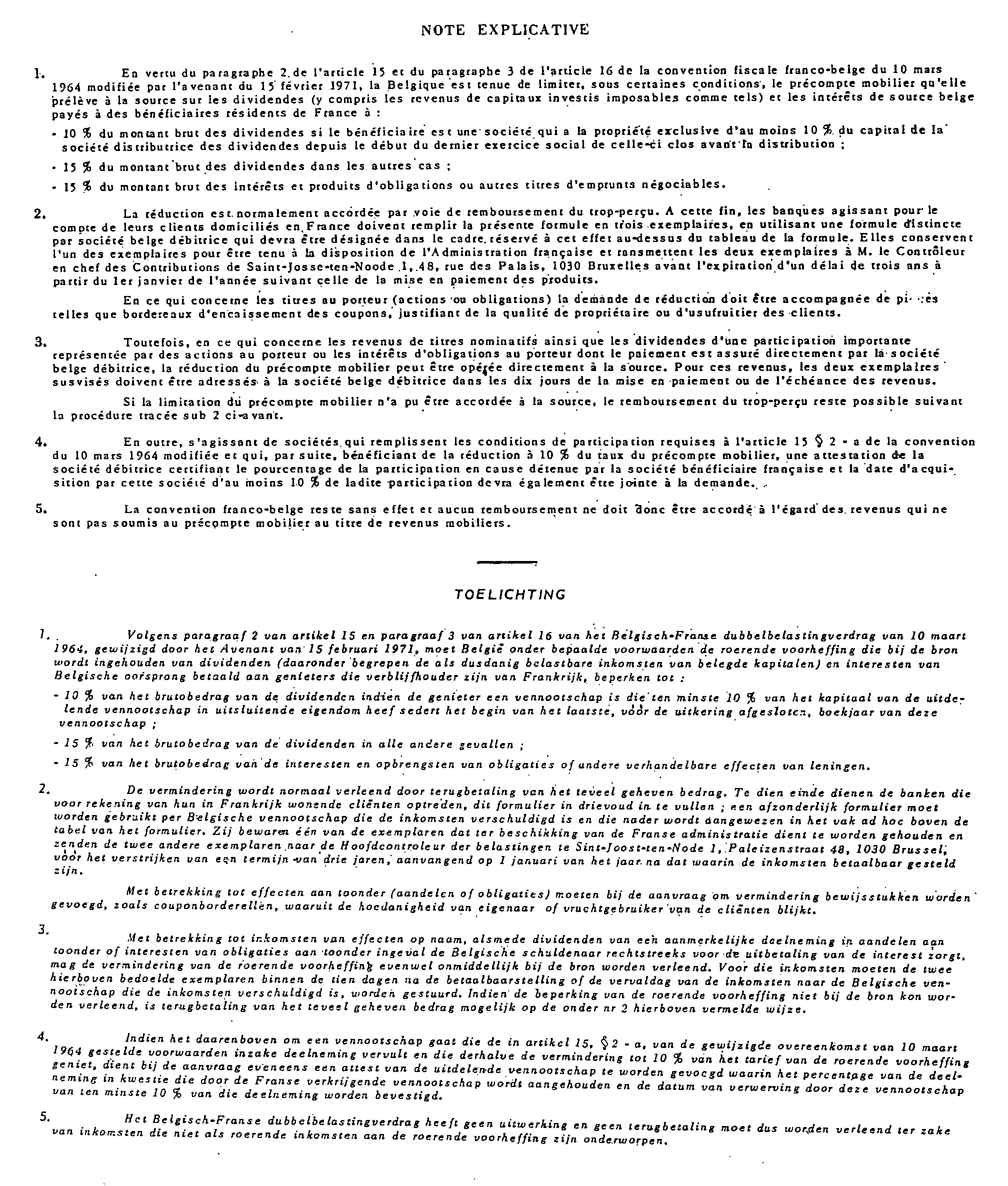

3 S'agissant de régler une situation exceptionnelle, aucun imprimé spécial n'a été prévu.

4 En pareil cas, bien entendu, il n'y a pas lieu à remboursement de précompte puisque celui-ci n'est pas perçu sur de tels revenus.

5 En ce qui concerne la période d'application rétroactive de l'avenant, voir ci-après, n° 273-6.

6 On rappelle qu'une procédure analogue existe déjà pour l'application des conventions franco-espagnole (B.O.C.D. 1964-II-2785 ; B.O.E.D. 1964-9313), libanaise (B.O.C.D. 1965-II.2820 ; B.O.E.D. 1965-9340), néerlandaise (B.O.C.D. 1954, 2 e partie, n° 13 ; B.O.E.D. 1951-I-6735) et suédoise (B.O.C.D. 1951, 2 e partie, n° 6 ; B.O.E.D. 1951-1-5780).

7 La dernière liste de ces intermédiaires agréés a été publiée au Journal officiel du 28 août 1969, mais sa mise à jour n'a fait l'objet d'aucune publication officielle depuis lors.

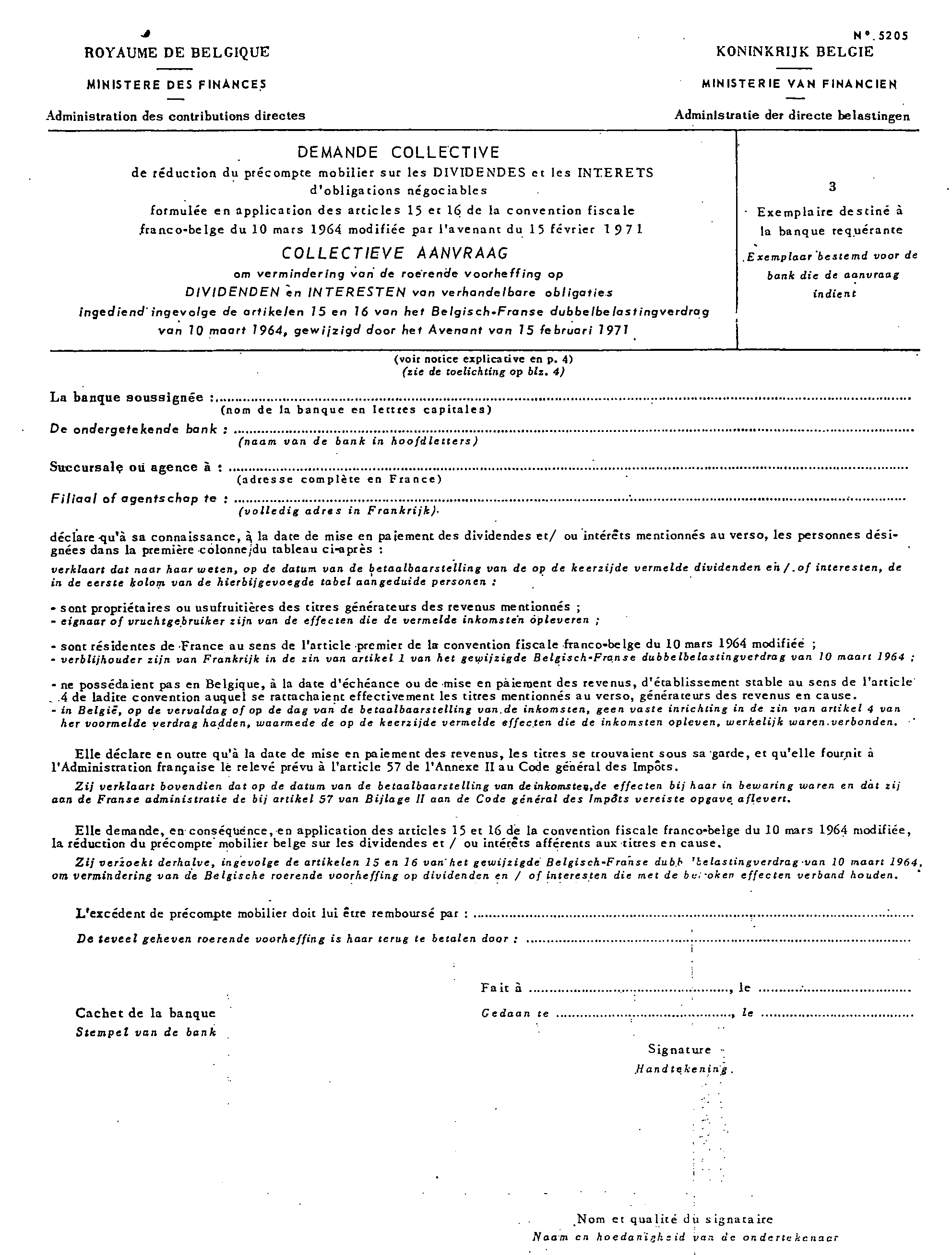

8 Instruction belge, n° 24, p. 2190, 29, p. 2192 et 33, p. 2194.

9 Instruction belge n° 25, p. 2191.