B.O.I. N° 151 du 12 août 1974

C. Dividendes de source belge.

4. Formulaires à utiliser. - Pour obtenir la réduction à 15 ou 10 % du précompte mobilier belge perçu sur les dividendes de source belge versés à des bénéficiaires résidents de France, les intéressés doivent utiliser, à titre individuel, le formulaire n° 5202 nouveau (n° 276 Div. F dans la nomenclature belge) [annexe IV].

Par ailleurs, en vue de faciliter l'application de la convention modifiée, une procédure collective de réduction de l'impôt belge sur les dividendes - et les intérêts d'obligations négociables - a été mise au point d'un commun accord entre les Administrations fiscales française et belge en faveur de la clientèle des banques françaises dépositaires de valeurs belges 6 . A cet effet une demande collective n° 5205 (n° 276 Coll. [F] dans la nomenclature belge) a été créée (annexe V).

D. Intérêts de source belge.

Le formulaire n° 5203 (n° 276 Int [F] de la nomenclature belge) toujours en service, ainsi que la notice explicative y relative n° 5203 bis sont reproduits à l'annexe VII.

5. Modalités d'utilisation. - Les modalités d'utilisation par les résidents de France des formulaires n° 5202 nouveau sont indiquées dans la notice explicative qui accompagne l'imprimé et à laquelle il convient de se reporter.

Il en est de même en ce qui concerne les formules collectives (n° 5205) de réduction à l'usage des banques et établissements dépositaires français de valeurs mobilières belges agissant pour le compte de leurs clients résidents de France.

On précisera seulement à cet égard que le droit d'utiliser cette procédure est réservé aux banques et établissements inscrits sur la liste des « intermédiaires agréés » par le ministère de l'Économie et des Finances, c'est-à-dire, aux établissements qui entrent dans les prévisions de la loi n° 66-1008 du 28 décembre 1966 relative aux relations financières avec l'étranger et des textes réglementaires pris pour son application (J. O. du 29 décembre 1966, p. 11621) et qui sont établis en France métropolitaine et dans les départements d'outre-mer (Martinique, Guadeloupe, Guyane et Réunion), à l'exclusion donc de ceux situés dans les territoires français d'outre-mer 7 .

DISPOSITIONS DIVERSES

ENTRÉE EN VIGUEUR

1.Conformément à son article IV, l'avenant est entré en vigueur le 19 juillet 1973, c'est-à-dire, un mois après l'échange des instruments de ratification intervenu le 19 juin 1973, et demeurera en vigueur aussi longtemps que la convention du 10 mars 1964 dont il fait partie intégrante (art. V).

Mais ces dispositions s'appliquent rétroactivement aux dividendes mis en paiement ou aux exercices clos à partir du 1 er janvier 1970.

Les conséquences de cette rétroactivité et les régularisations qu'elle implique sont spécialement exposées ci-après.

2.Application rétroactive de l'avenant. - Pour ce qui est de la période d'application rétroactive de l'avenant du côté français, on est conduit à examiner successivement les trois situations suivantes, correspondantes aux rubriques du plan de classement :

- sociétés belges exerçant une activité en France (2341) ;

- dividendes de source française (2351-9 à 26) ;

- dividendes de source belge (2351-27).

1. Sociétés belges exerçant une activité en France.

3.Les régularisations à opérer au titre de la période de rétroactivité de l'avenant seront effectuées à la demande des sociétés intéressées par voie de réclamation adressée jusqu'au 31 décembre 1974 à la direction des Services fiscaux dont dépend le bureau des impôts qui a reçu les versements à régulariser.

On rappelle que les régularisations éventuelles portent sur les exercices sociaux clos à compter du 1 er janvier 1970, c'est-à-dire, pour les exercices qui coïncident avec l'année civile, à partir de l'exercice clos le 31 décembre 1970.

Les excédents de perceptions que dégagerait éventuellement cette révision seront, selon le cas, soit imputés sur les prochains versements à opérer au même titre par les sociétés concernées, soit restitués à ces sociétés selon les modalités habituelles.

2. Dividendes de source française versés à des résidents de la Belgique.

4.La rétroactivité des dispositions de l'avenant relatives aux impôts prélevés à la source sur les dividendes ainsi qu'à l'attribution de l'avoir fiscal aux ayants droit résidents de la Belgique, concerne les produits dont la mise ea paiement par les sociétés françaises distributrices est intervenue depuis et y compris le 1 er janvier 1970 ; elle implique la régularisation tant de la retenue à la source que, le cas échéant, du précompte mobilier afférents à ces produits.

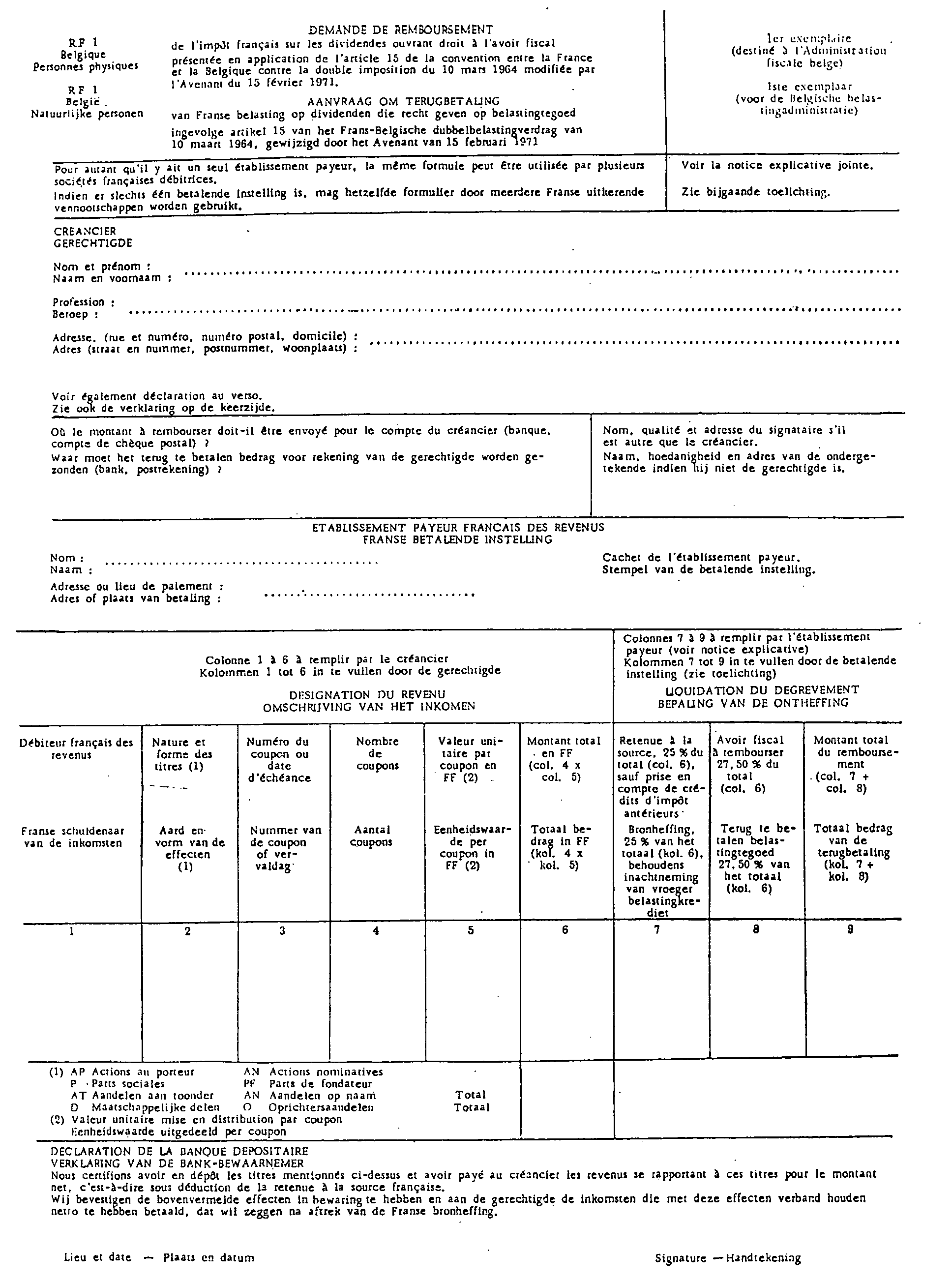

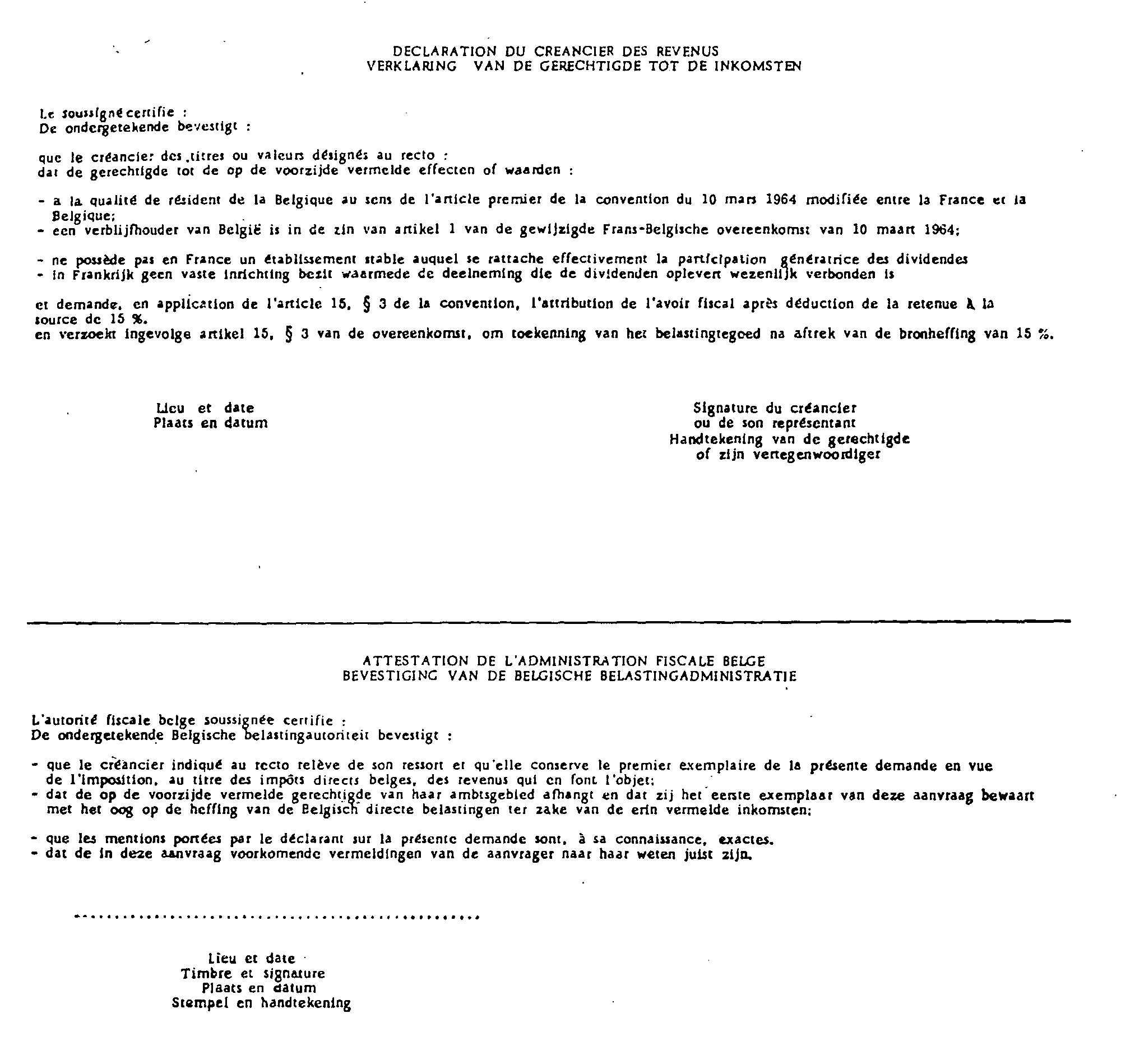

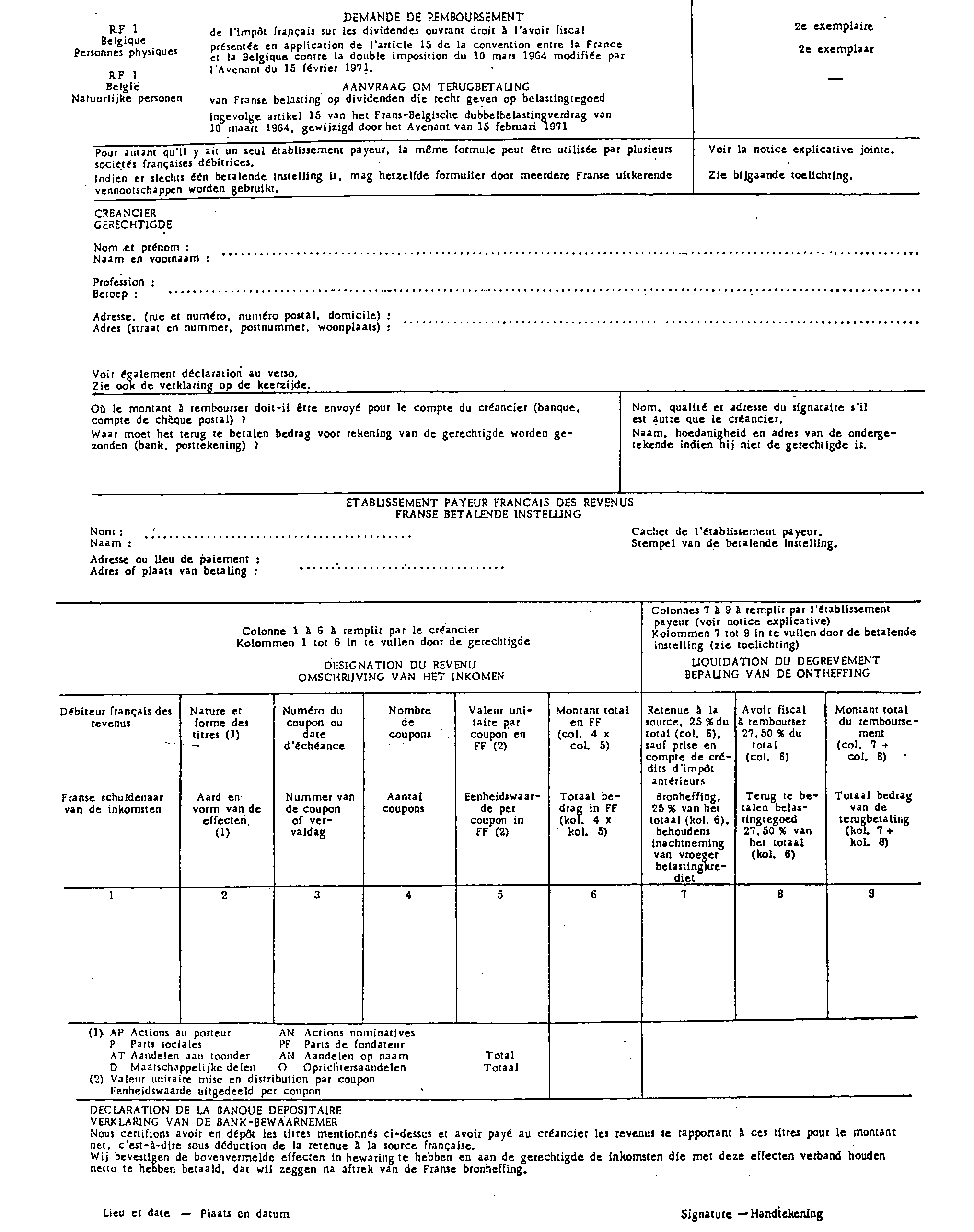

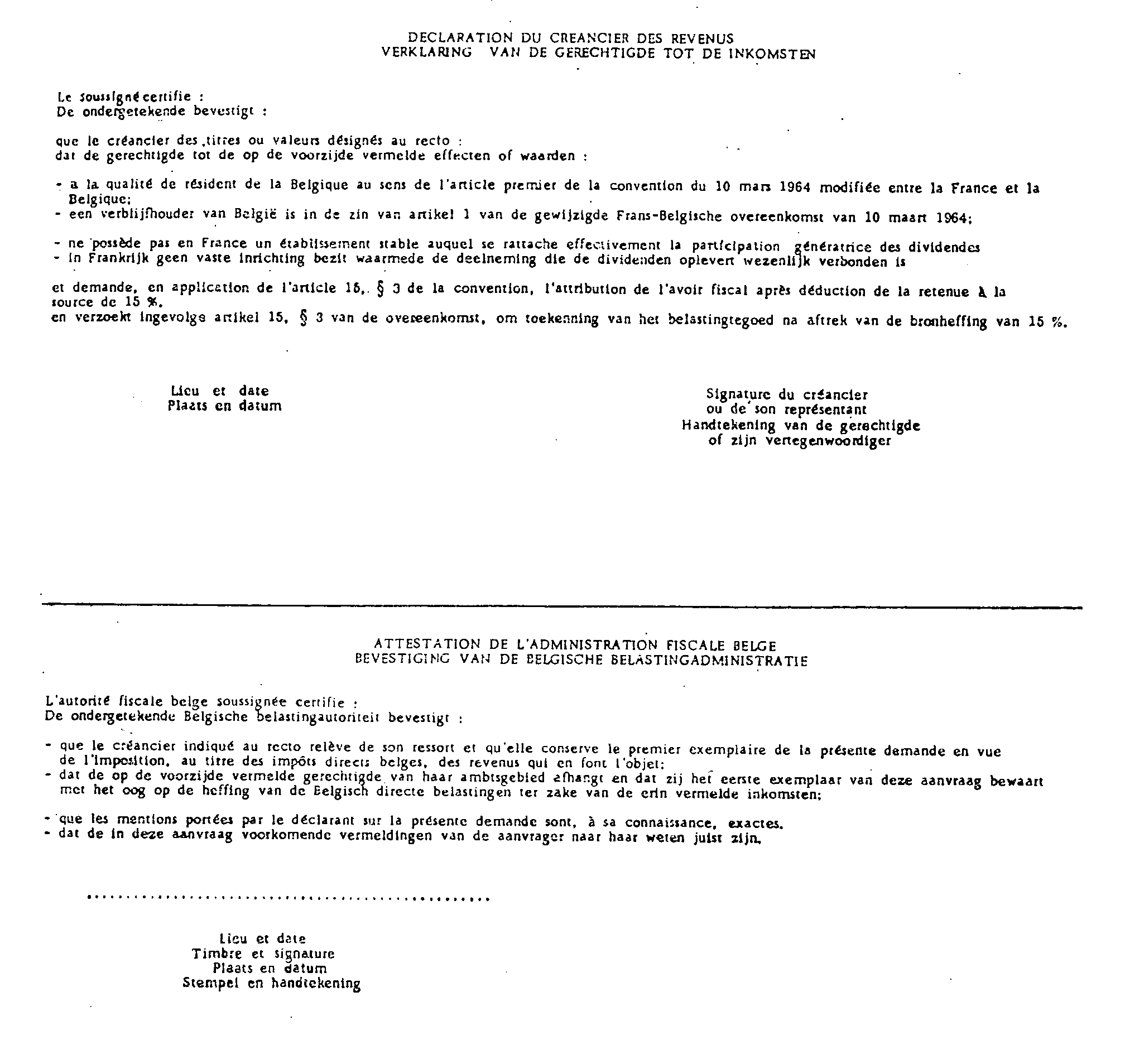

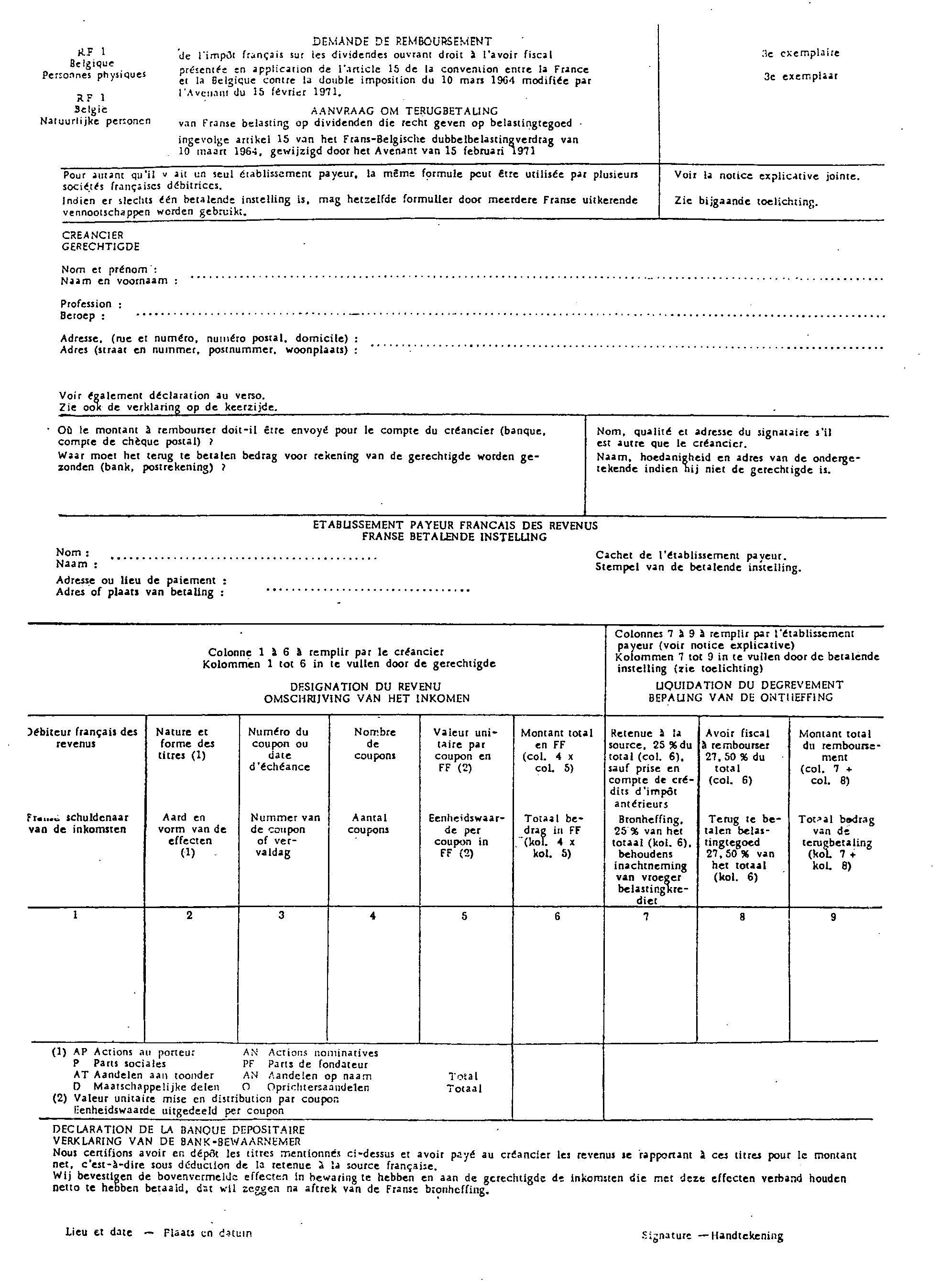

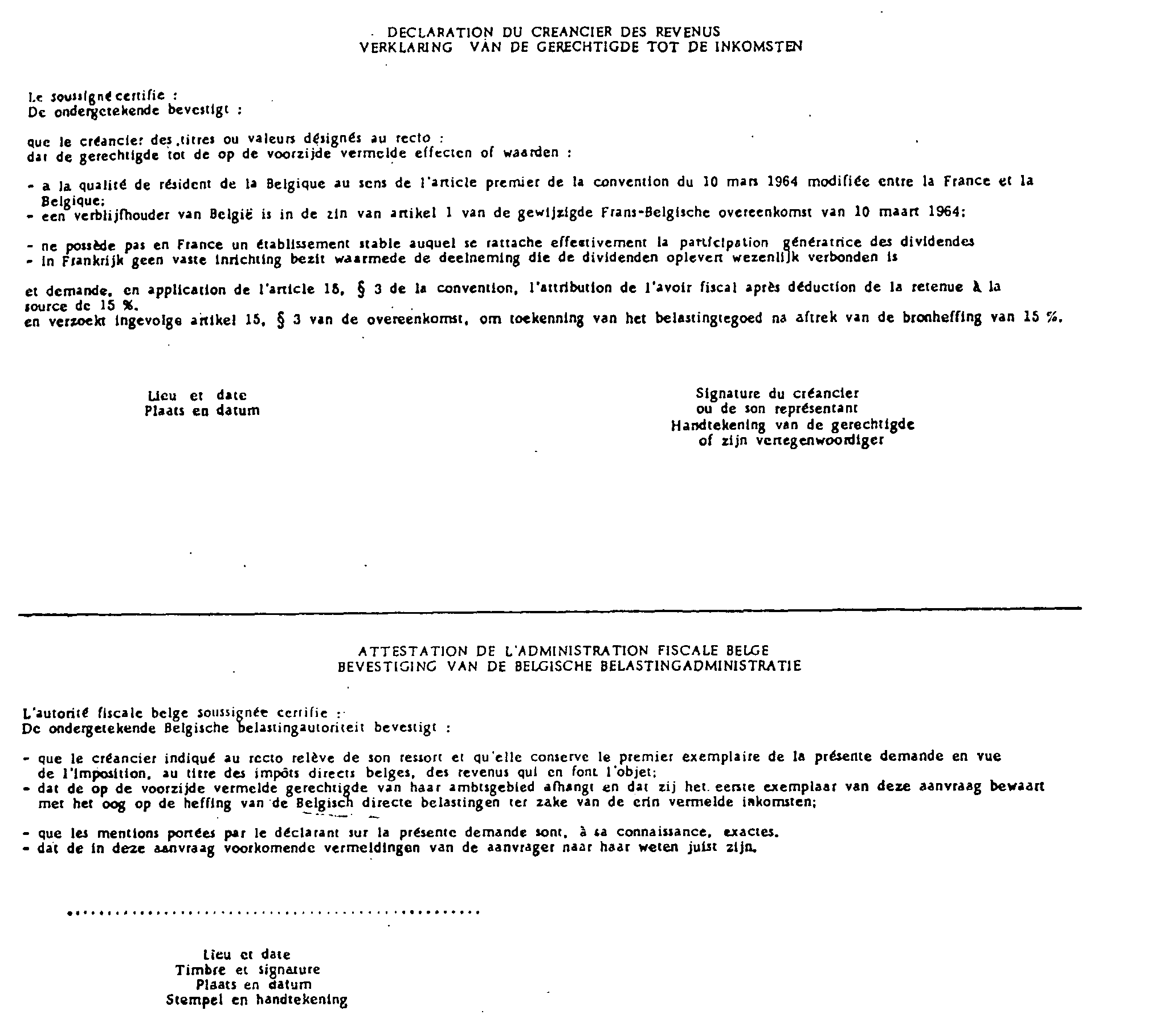

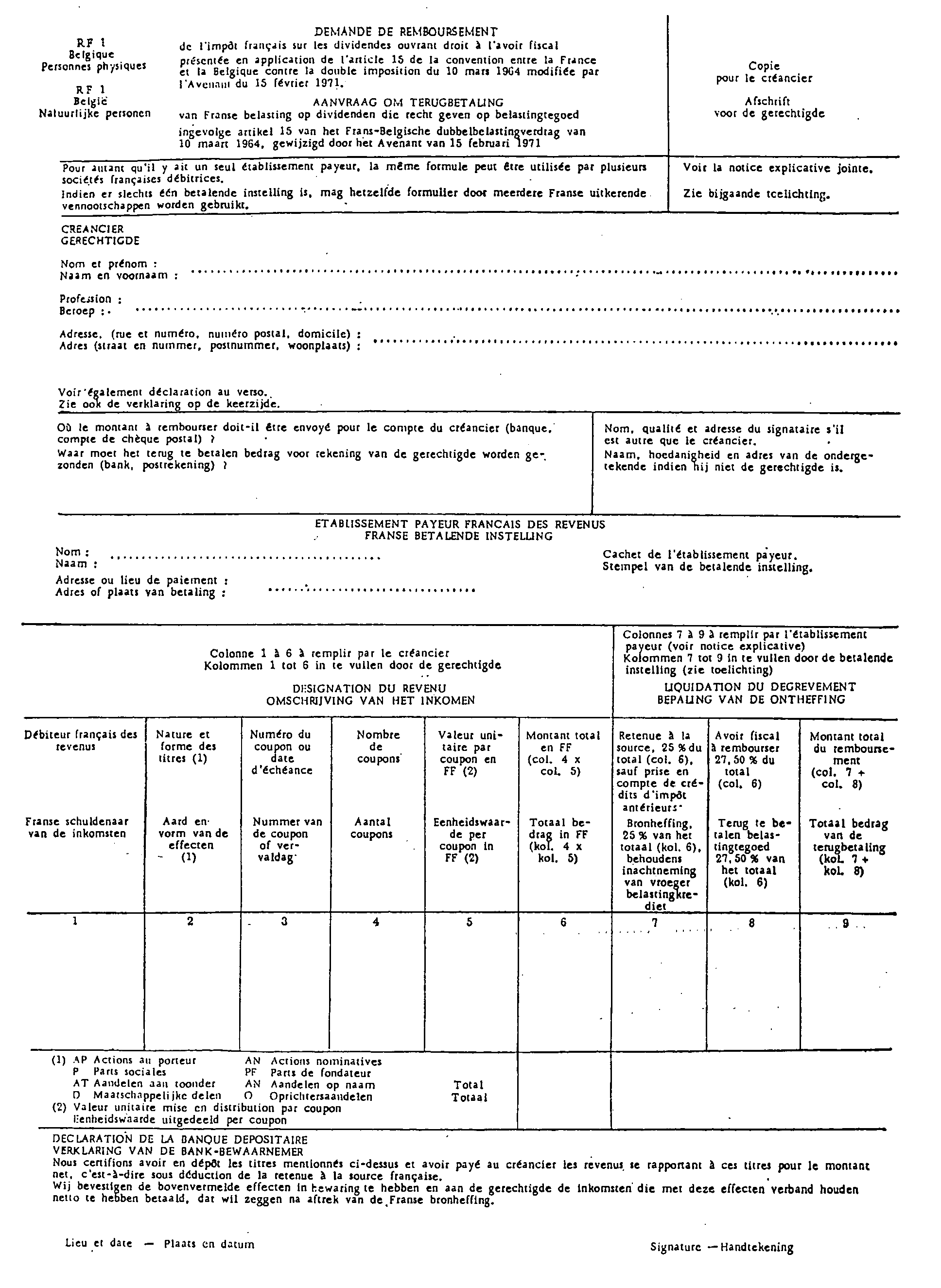

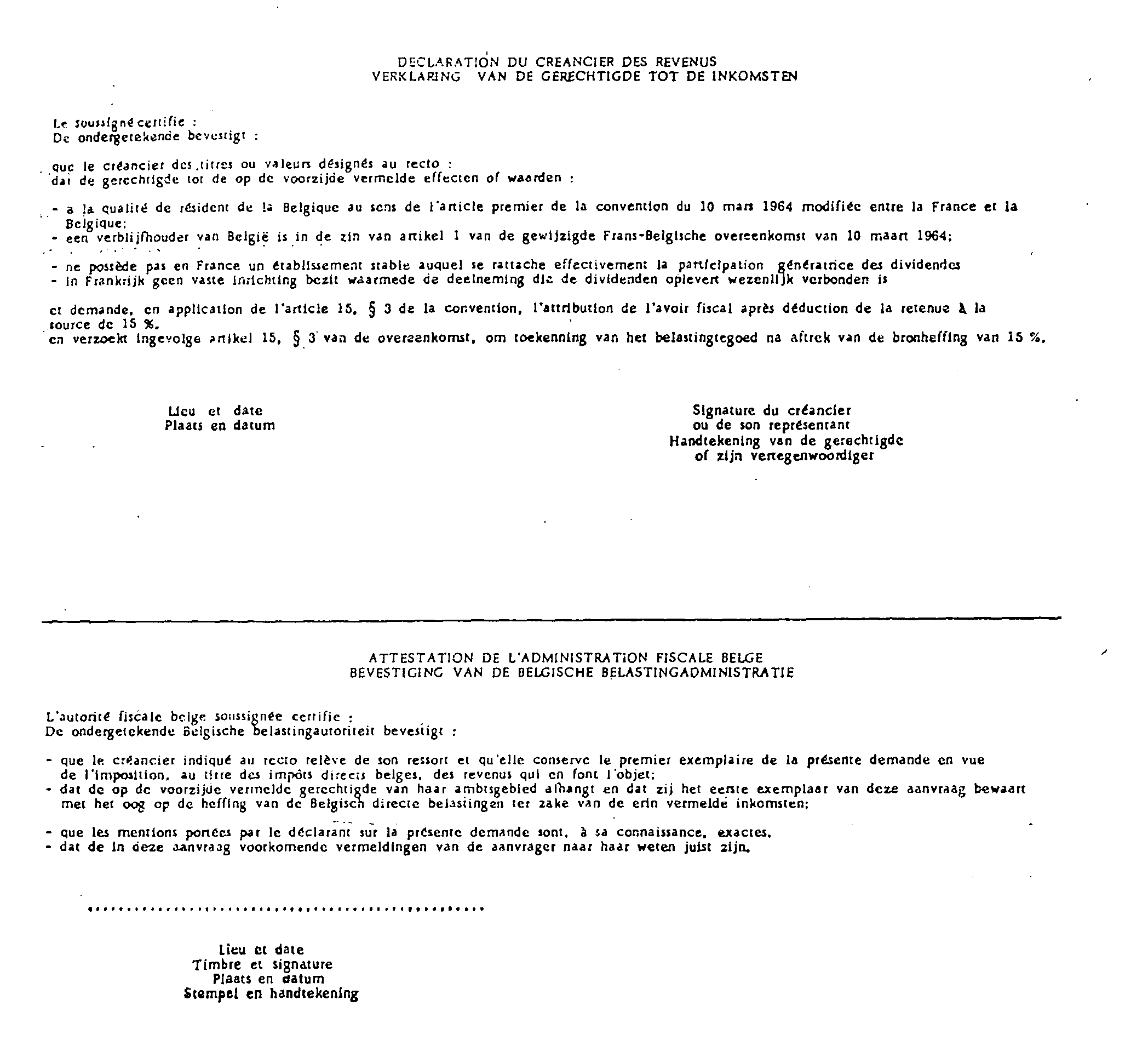

La régularisation des situations en cause sera opérée par les établissements payeurs, dans les conditions habituelles, sur production, par les requérants, avant le 31 décembre 1974, des formulaires correspondant à leur cas : RF 1 - Personnes physiques -, RF 2 et, le cas échéant, RF 3 [ voir ci-avant n° 2353-2 ] 8 . Cette régularisation appelle les précisions suivantes.

Sous le régime antérieur à l'avenant, le taux de la retenue à la source sur les dividendes versés de source française à des résidents de la Belgique était limité, en toute hypothèse, à 18% du montant brut de ces dividendes. En outre, le précompte mobilier éventuellement acquitté à raison de tels dividendes était remboursé aux résidents de la Belgique sous déduction de la retenue à la source au même taux de 18 % (cf. Instr. du 8 juillet 1966 : B.O.C.D. 1966-II-3402 ; B.O.E.D. 1966-9793). Deux situations sont à examiner.

a. Dividendes n'ouvrant pas droit à l'avoir fiscal.

5.En ce qui concerne les dividendes qui, sous le régime de l'avenant, n'ouvrent pas droit à l'avoir fiscal - essentiellement les dividendes versés aux sociétés et autres personnes morales belges (voir ci-avant n° 2351-15 et 16 ) -, la régularisation à opérer portera donc uniquement sur le taux de la retenue à la source applicable aux dividendes considérés et au précompte y afférent éventuellement remboursé aux bénéficiaires.

Dans le cas normal où les ayants droit ont déjà obtenu le bénéfice de la convention, le complément de retenue à la source à restituer au titre de la période rétroactive tant à raison du dividende que du précompte mobilier remboursé sera donc de 18-15, soit 3 % dans le cas général et de 18-10, soit 8% dans le cas des sociétés belges participantes visées à l'article 15-2- a de la convention modifiée et répondant aux conditions fixées par cette disposition (voir ci-avant n° 2351-16).

Il est précisé à ce sujet qu'en ce qui concerne les distributions de sociétés françaises dont l'exercice social coïncide avec l'année civile à des sociétés belges participantes, le taux réduit de 10 % n'est susceptible de s'appliquer qu'aux distributions faites par ces sociétés françaises au cours de l'année 1970 au titre de participations d'au moins 10 % dans leur capital détenues depuis au moins le 1 er janvier 1969 exclusivement.

Bien entendu, dans le cas où la retenue aurait été prélevée au taux de droit commun de 25 %, soit faute pour le bénéficiaire d'avoir produit les formulaires requis pour bénéficier du taux réduit, soit parce que les formulaires correspondants n'auraient pas été honorés, la production des nouveaux formulaires au titre de la révision rétroactive donnerait lieu à une restitution de retenue de 10 ou 15 % suivant la distinction établie ci-avant.

b. Dividendes ouvrant droit à l'avoir fiscal (personnes physiques résidents de la Belgique).

6.En ce qui concerne cette catégorie d'ayants droit, deux précisions s'imposent.

D'une part, en effet, les dividendes qui ouvrent droit à l'avoir fiscal ne peuvent donner lieu simultanément au remboursement du précompte (Conv. art. 15-4). Il conviendra donc, pour les demandes d'attribution de l'avoir fiscal afférentes à la période de rétroactivité, de diminuer les sommes payables au titre de l'avoir fiscal du montant des sommes déjà remboursées au titre du précompte pour les mêmes revenus 9 .

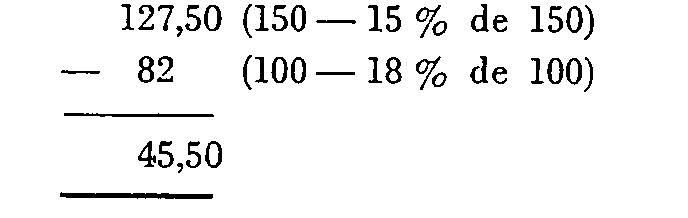

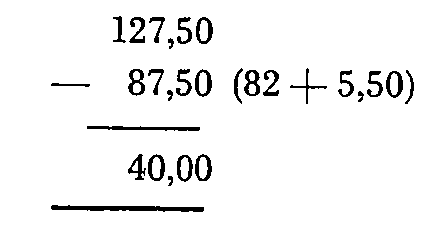

Ainsi, dans le cas général où les dividendes auront été payés aux bénéficiaires résidents de la Belgique sous déduction de la retenue à la source au taux conventionnel de 18%, le remboursement à opérer au titre de l'avoir fiscal s'élèvera, pour un dividende de 100, à :

Si, à raison du même dividende, un remboursement avait été opéré au titre du précompte pour un montant de 5,50 (6,70 - 18 % de 6,70), la somme à rembourser au résident belge serait en définitive réduite à :

Toutefois, eu égard à l'étendue de la période de rétroactivité de l'avenant et compte tenu des modalités de remboursement du précompté mobilier antérieures à l'aménagement de procédure introduit par la note du 22 juin 1970 (cf. B.O.D.G.I. 14 B-3-70), il sera admis qu'il ne soit pas insisté sur cette régularisation lorsque, pour la période antérieure à l'application effective de cette nouvelle procédure, les établissements payeurs concernés n'auront pas directement reversés aux ayants droit les sommes dues au titre du remboursement du précompte et partant n'auront pas connaissance, par leurs documents internes, des montants ainsi reversés.

Mais il s'agit là d'une simple tolérance destinée à faciliter le règlement de situations arriérées : il va de soi que l'Administration se réserve le droit de regard sur les opérations en cause et rétablira le montant exact à reverser en cas de disparité trop importante entre les montants déterminés selon la tolérance exposée ci-dessus et les montants effectivement dus.

D'autre part, compte tenu de l'époque de paiement de l'avoir fiscal (voir ci-avant n° 2353-3), les formulaires relatifs à la période rétroactive pour les années 1970 à 1973 pourront être visés par le Centre des Impôts des non-résidents au fur et à mesure de leur transmission par les établissements payeurs concernés et les règlements correspondants opérés dès la réception par ces établissements des formulaires ainsi visés.

Bien entendu, des formulaires distincts devront être établis pour l'année 1974 et les paiements y relatifs ne pourront intervenir en toute hypothèse avant le 15 janvier 1975.

3. Dividendes de source belge recueillis par des résidents de France.

7.Les modalités suivant lesquelles les résidents de France peuvent se prévaloir des dispositions rétroactives de l'avenant pour obtenir le remboursement du précompte mobilier belge perçu en excédent des nouveaux taux de 15 ou 10 % sur les dividendes de source belge mis en paiement depuis le 1 er janvier 1970 ont fait l'objet de la note du 31 janvier 1974 (cf. B.O.D.G.I. 14 B-2-74).

La situation de ces bénéficiaires ne fera l'objet, au titre de la période rétroactive, d'aucune régularisation particulière mais les sommes reçues en remboursement des trop-perçus seront considérées comme des compléments de dividendes imposables en France auxquels sera attaché un crédit d'impôt, selon le cas, de 15/85 es ou 10/90 es soit, en pourcentages arrondis, 18 % ou 11 % (voir ci-avant n° 2351-27 ).

ANNEXE I