B.O.I. N° 000 du 24 juin 1977

BULLETIN OFFICIEL DES IMPÔTS

14 B-5-77

N° 000 du 24 juin 1977

14 A.I./7

Instruction du 27 mai 1977

CONVENTIONS DESTINÉES A ÉVITER LA DOUBLE IMPOSITION

EN MATIÈRE D'IMPÔTS DIRECTS SUR LE REVENU ET SUR LA FORTUNE

REVENUS DE CAPITAUX MOBILIERS

Dividendes. Dispositions communes. Modalités d'application

Extension à certains investisseurs institutionnels de pays

membres de la Communauté économique européenne du remboursement

de l'avoir fiscal

(Sous-direction III E - Bureau III E 1)

|

Généralités

En application de l'article 242 quater du Code général des Impôts, un certain nombre de conventions fiscales internationales conclues par la France prévoient l'attribution aux résidents des pays concernés par ces accords de l'avoir fiscal afférent aux dividendes distribués par les sociétés françaises.

Toutefois, la situation de certains organismes de placement collectif n'ayant pu être réglée de façon complète ou satisfaisante dans le cadre de ces accords, une décision ministérielle du 24 novembre 1971 a prévu l'extension du bénéfice des dispositions conventionnelles susvisées à certains investisseurs institutionnels en valeurs mobilières de pays membres de la Communauté économique européenne.

La présente instruction a pour objet de commenter ces dispositions.

Portée de la décision

La décision ministérielle du 24 novembre 1971 est limitée à un triple point de vue :

- quant aux pays auxquels elle s'applique ;

- quant aux organismes qu'elle vise ;

- quant à la nature des titres générateurs des dividendes.

PAYS VISÉS.

1.En l'état actuel des conventions conclues par la France, la décision ministérielle du 24 novembre 1971 s'applique, sous réserve des explications ci-après, aux investisseurs institutionnels établis dans les pays suivants de la Communauté économique européenne avec lesquels un accord prévoyant l'attribution de l'avoir fiscal aux résidents de ces pays a été conclu :

- République fédérale d'Allemagne ;

- Royaume-Uni ;

- Luxembourg ;

- Pays-Bas.

En ce qui concerne le Luxembourg l'application de la décision ministérielle aux organismes de placement collectif établis dans ce pays a toutefois été suspendue à l'égard de ceux de ces organismes placés sous le régime des sociétés holding ou gérés par des sociétés placées sous le régime des sociétés holding. Les sociétés holding luxembourgeoises sont en effet expressément exclues du bénéfice de la convention par l'échange de lettres du 8 septembre 1970 joint à l'avenant de la même date (cf. B.O.D..G.I. 14 B-5-72, n° 221-2).

En ce qui concerne les Pays-Bas, il a été convenu entre les autorités compétentes françaises et néerlandaises que les dispositions de la décision ministérielle du 24 novembre 1971 s'appliqueraient aux sociétés et fonds d'investissement néerlandais visés à l'alinéa b , iii , du paragraphe 3 de l'article 10 de la convention franco-néerlandaise du 16 mars 1973 (cf. B.O.D.G.I. 14 B-12-74, n° 2351-26).

Quant à la position adoptée à l'égard des investisseurs de la Belgique, elle fera l'objet, le moment venu, d'une note ultérieure.

ORGANISMES CONCERNÉS.

2.Il s'agit essentiellement des organismes de placement collectif en valeurs mobilières et des caisses de retraite et de prévoyance qui remplissent les conditions ci-après.

Conditions propres aux organismes de placement collectif.

Pour être admis au bénéfice de la décision ministérielle du 24 novembre 1971, les organismes de placement collectif doivent répondre à deux conditions :

- la première, d'avoir une véritable vocation internationale ;

- la seconde, que leurs actions ou parts soient offertes et répandues dans le public.

Il faut donc d'une part, que la composition du portefeuille du fonds soit suffisamment diversifiée du point de vue géographique ou sectoriel, d'autre part, que les actions ou parts qu'il émet soient effectivement diffusées dans le public.

Ces conditions visent à écarter du bénéfice de la décision ministérielle, notamment, les organismes en cause qui seraient spécialisés dans le placement de valeurs françaises ou dont le portefeuille comprendrait dans une proportion importante de telles valeurs et dont les actions ou parts pourraient, au bénéfice de l'anonymat, être, en fait, détenues par des résidents de France ou des résidents autres que ceux du pays dans lequel ces organismes sont établis.

Condition propre aux caisses de retraite et de prévoyance.

Sont uniquement visées par la décision ministérielle les caisses de retraite et de prévoyance qui ne poursuivent pas un but lucratif.

ORGANISMES EXCLUS.

3.Sont donc exclus du bénéfice de cette décision outre les organismes de placement collectif qui ne remplissent pas les conditions visées au 2 ci-avant, les compagnies d'assurances proprement dites ainsi que les organismes constitués à des fins charitables ou désintéressées qui, bien que ne poursuivant pas un but lucratif, ne sont pas des caissses de retraite ou de prévoyance.

Mais, bien entendu, ces organismes peuvent demander le bénéfice de l'attribution de l'avoir fiscal prévue par les conventions fiscales s'ils satisfont aux conditions requises pour l'application de ces accords.

PLACEMENTS CONCERNÉS.

4.Le transfert de l'avoir fiscal prévu par la décision ministérielle est réservé aux dividendes d'actions de sociétés françaises cotées dans une bourse de valeurs française qui constituent de véritables placements en valeurs mobilières.

Sont, par conséquent, exclus du bénéfice de l'avoir fiscal :

- les dividendes d'actions de sociétés françaises non cotées dans une bourse de valeurs française ;

- les dividendes distribués par des sociétés à responsabilité limitée ;

- les dividendes provenant non d'un simple placement mais de véritables participations dans le capital de la société française distributrice.

A cet égard, doivent être considérées comme des participations excluant l'attribution de l'avoir fiscal, celles qui atteignent ou dépassent le pourcentage de 10% du capital de la société française distributrice.

MONTANT DE L'AVOIR FISCAL TRANSFÉRABLE.

5.Le transfert de l'avoir fiscal aux organismes de placement collectif concernés s'opérera sous déduction de la retenue à la source calculée au taux réduit de 15 % sur l'ensemble du revenu constitué par le dividende mis en paiement par la société française, majoré de cet avoir fiscal.

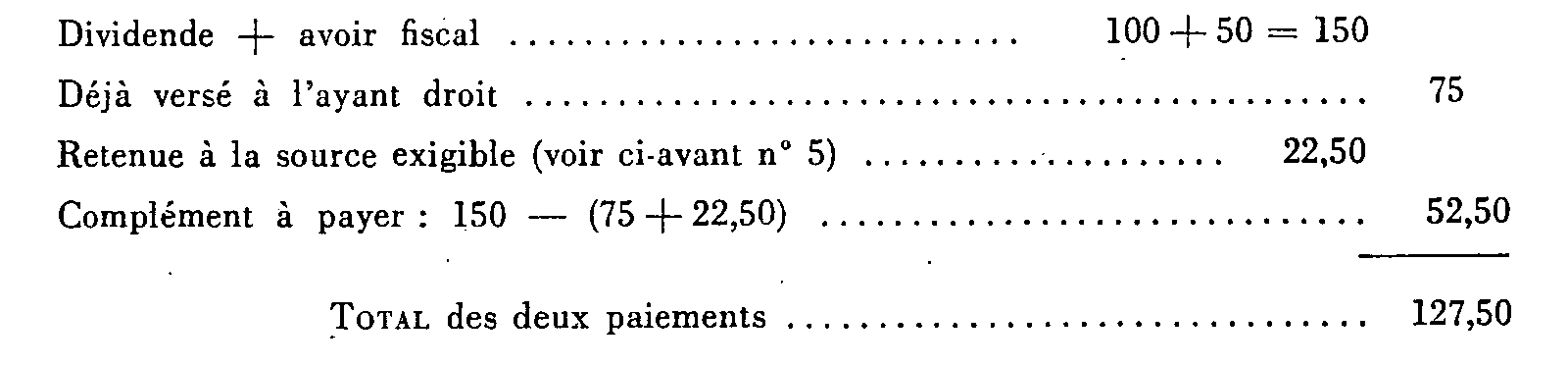

Ainsi, pour un dividende d'un montant de 100 mis en paiement par une société française, les investisseurs admis au bénéfice de la décision ministérielle recevront une somme de :

ÉPOQUE DU TRANSFERT.

6.Par analogie avec les modalités d'attribution de l'avoir fiscal prévues par les conventions conclues avec les pays visés par la décision ministérielle - République fédérale d'Allemagne, B.O.D.G.I. 14 B-8-70, n° 2351-10 ; Royaume-Uni, B.O.D.G.I. 14 B-4-71 , n° 2353-2 et 8 ; Luxembourg, B.O.D.G.I. 14 B-5-72, n° 2353-8 ; Pays-Bas, B.O.D.G.I. 14 B-12-74, n os 2351-12 et 2353-4 - le transfert de l'avoir fiscal aux organismes intéressés s'opère à partir du 15 janvier de l'année suivant celle de la mise en paiement des dividendes y ouvrant droit.

Par voie de conséquence, le dividende est donc payé en deux temps à l'ayant droit :

Une seconde fois, sur présentation du formulaire requis (voir ci-après n° 2353-3) et au plus tôt à partir du 15 janvier de l'année suivant celle de la mise en paiement du dividende, pour un montant complémentaire de 52,50, ainsi déterminé :

Modalités d'application

Pour l'application du régime prévu par la décision ministérielle du 24 novembre 1971, deux formalités doivent être accomplies :

- d'une part, une autorisation préalable doit être demandée à l'Administration française ;

- d'autre part, l'attribution de l'avoir fiscal doit être demandée au moyen d'un formulaire spécial.

DEMANDE D'AUTORISATION PRÉALABLE.

1.Les organismes désireux d'obtenir le bénéfice des dispositions prises en leur faveur doivent en faire préalablement la demande par écrit à l'Administration fiscale française. Cette demande doit être faite soit directement par l'organisme de placement collectif s'il a la personnalité juridique, soit par l'intermédiaire d'un organisme gestionnaire tel qu'une banque, un trustee, une société de gestion, si l'organisme de placement collectif n'a pas lui-même la personnalité juridique (cas notamment des fonds de placement dans certains pays). Dans ce dernier cas, bien entendu, la demande doit être faite nommément pour le compte de l'organisme de placement et non pour le compte de l'organisme gestionnaire.

Cette demande qui n'a à obéir à aucune condition de forme particulière mais qui devra se référer à la décision ministérielle du 24 novembre 1971, devra être adressée en double exemplaire à la Direction générale des Impôts, service de la Législation, sous-direction III E, bureau III E 1, 93, rue de Rivoli, 75001 Paris.

Elle devra indiquer avec précision la dénomination, la qualité (société d'investissement, fonds de placement, caisse de retraite, etc.) et le siège de direction de l'organisme requérant et être accompagnée selon le cas, des documents suivants :

- s'agissant des fonds d'investissement ou de placement, d'un exemplaire de leurs statuts, d'un document faisant apparaître la composition de leur portefeuille de valeurs mobilières à la date de clôture du dernier exercice ainsi que de toute justification établissant que les titres de ces organismes sont effectivement émis dans le public, telle, par exemple, qu'une attestation d'une autorité administrative ou d'une bourse de valeurs ;

- s'agissant de caisses de retraite et de prévoyance, d'une référence au texte législatif ou réglementaire autorisant leur création ou leur fonctionnement, ainsi que d'une attestation certifiant qu'elles ne poursuivent pas un but lucratif et précisant leur régime fiscal.

La Direction générale des Impôts notifiera sa décision à l'organisme demandeur.

En cas d'agrément, elle lui renverra le double de sa demande revêtu de son visa ainsi que de la date et du numéro de l'autorisation ainsi accordée.

VALIDITÉ DE L'AUTORISATION.

2.L'autorisation ainsi accordée est valable pour tous les dividendes mis en paiement postérieurement à sa date de prise d'effet. La date de prise d'effet de la décision est indiquée dans la notification adressée à l'organisme demandeur. En règle générale, la décision ministérielle s'applique, vis-à-vis de chaque société, fonds ou caisse admis à en bénéficier, aux dividendes mis en paiement à compter du 1 er janvier de l'année au cours de laquelle l'organisme intéressé a présenté sa demande à la Direction générale des Impôts ainsi qu'il est dit ci-avant.

L'autorisation est valable une fois pour toutes et n'a donc pas à être renouvelée par la suite. Mais l'Administration se réserve toutefois le droit d'en suspendre l'application si les conditions mises à son attribution venaient ultérieurement à ne plus être remplies par l'organisme autorisé. Dans le cas où l'organisme autorisé viendrait à changer de dénomination, il lui appartiendrait d'en informer la Direction générale en demandant le transfert du numéro d'autorisation accordé à l'origine sous la nouvelle dénomination de l'organisme en cause. Cette demande devra être appuyée d'une copie de la décision de changement de dénomination et, le cas échéant, en cas notamment de restructuration, de l'état du portefeuille de valeurs françaises détenues par l'organisme requérant.

MODALITÉS D'ATTRIBUTION DE L'AVOIR FISCAL.

3.Lorsque la demande d'autorisation préalable aura été acceptée par l'Administration française, les organismes de placement collectif autorisés obtiendront le transfert effectif de l'avoir fiscal attaché aux dividendes afférents aux actions françaises qu'ils détiennent en portefeuille en en faisant la demande au moyen d'un formulaire spécial, modèle AF, analogue au formulaire utilisé par les organismes de placement collectif du Royaume-Uni, qui est reproduit en annexe.

Selon le pays concerné, ce formulaire portera le numéro de la nomenclature :

5019 (Allemagne fédérale) ;

5089 (Royaume-Uni) ;

5109 (Luxembourg) ;

5129 (Pays-Bas).

Ces imprimés sont mis à la disposition des intéressés tant en France, au Centre des Impôts des non résidents, 9, rue d'Uzès, 75084 Paris Cedex 02, et auprès des banques et établissements financiers intéressés, qu'à l'étranger, auprès de l'Administration fiscale du pays concerné.

Chaque formulaire qui comporte deux exemplaires et une copie pour l'organisme créancier, est assorti d'une notice explicative qui en précise les modalités d'utilisation.

Après avoir dûment rempli, daté et signé, les deux exemplaires de la demande, et y avoir mentionné la date et le numéro de l'autorisation accordée dont il est question au numéro 1 , ci-avant, l'organisme de placement collectif concerné doit faire parvenir ces deux exemplaires à l'établissement payeur en France des dividendes. L'organisme de placement ne doit donc pas adresser cette demande à l'Administration française. Une demande distincte devra être établie par établissement payeur concerné ; cette demande pourra mentionner l'ensemble des dividendes ouvrant droit à l'avoir fiscal payés au demandeur par cet établissement. Si les dividendes ouvrant droit à l'avoir fiscal sont payés par plusieurs établissements payeurs, une demande distincte doit être faite pour chaque établissement payeur concerné.

DÉLAI DE PRÉSENTATION DES DEMANDES.

4.Pour être recevables, les demandes doivent parvenir à l'établissement payeur en France au plus tard le 31 décembre de l'année suivant celle de l'encaissement effectif du dividende par l'organisme demandeur. Toutefois, pour bénéficier dans les meilleurs délais du transfert de l'avoir fiscal - c'est-à-dire à partir du 15 janvier de l'année suivant celle de la mise en paiement par la société française des dividendes y ouvrant droit - les organismes demandeurs ont intérêt à adresser les demandes à l'établissement payeur suffisamment tôt pour qu'elles puissent parvenir à l'Administration fiscale française autant que possible avant la fin de l'année de cette mise en paiement.