B.O.I. N° 166 du 19 novembre 1986

BULLETIN OFFICIEL DES IMPÔTS

14 B-2-86

N° 166 du 19 novembre 1986

14 A.l./5

Note du 19 novembre 1986

Conventions destinées à éviter les doubles impositions en matière d'impôts sur le revenu et sur la fortune.

Convention du 9 septembre 1966 entre la France et la Suisse. Revenus de capitaux mobiliers.

Modalités d'application. Remboursement de l'impôt suisse. Mise en service d'un nouveau formulaire.

[S.L.F. - Bureau E 1]

Rappel des principes

En application des articles 11 et 12 de la convention fiscale franco-suisse du 9 septembre 1966, les résidents de France bénéficiaires de dividendes et d'intérêts de source suisse peuvent obtenir la réduction de l'impôt anticipé suisse de 35% :

- à 10% en ce qui concerne les intérêts ;

- à 5 ou 15 % en ce qui concerne les dividendes.

Cette réduction est toujours accordée par voie de remboursement.

Pour obtenir ce remboursement, le résident de France doit en faire la demande au moyen d'un formulaire spécial et suivant la procédure mise au point en accord avec l'administration fédérale suisse des contributions, conformément à l'article 31 de la convention.

Imprimé à utiliser

Jusqu'ici, il s'agissait du formulaire modèle R.83, imprimé en France, sous le numéro n° 5151 de la nomenclature des imprimés administratifs (cf. Doc. de base 14AI Suisse, Div. B, n° 2353-24).

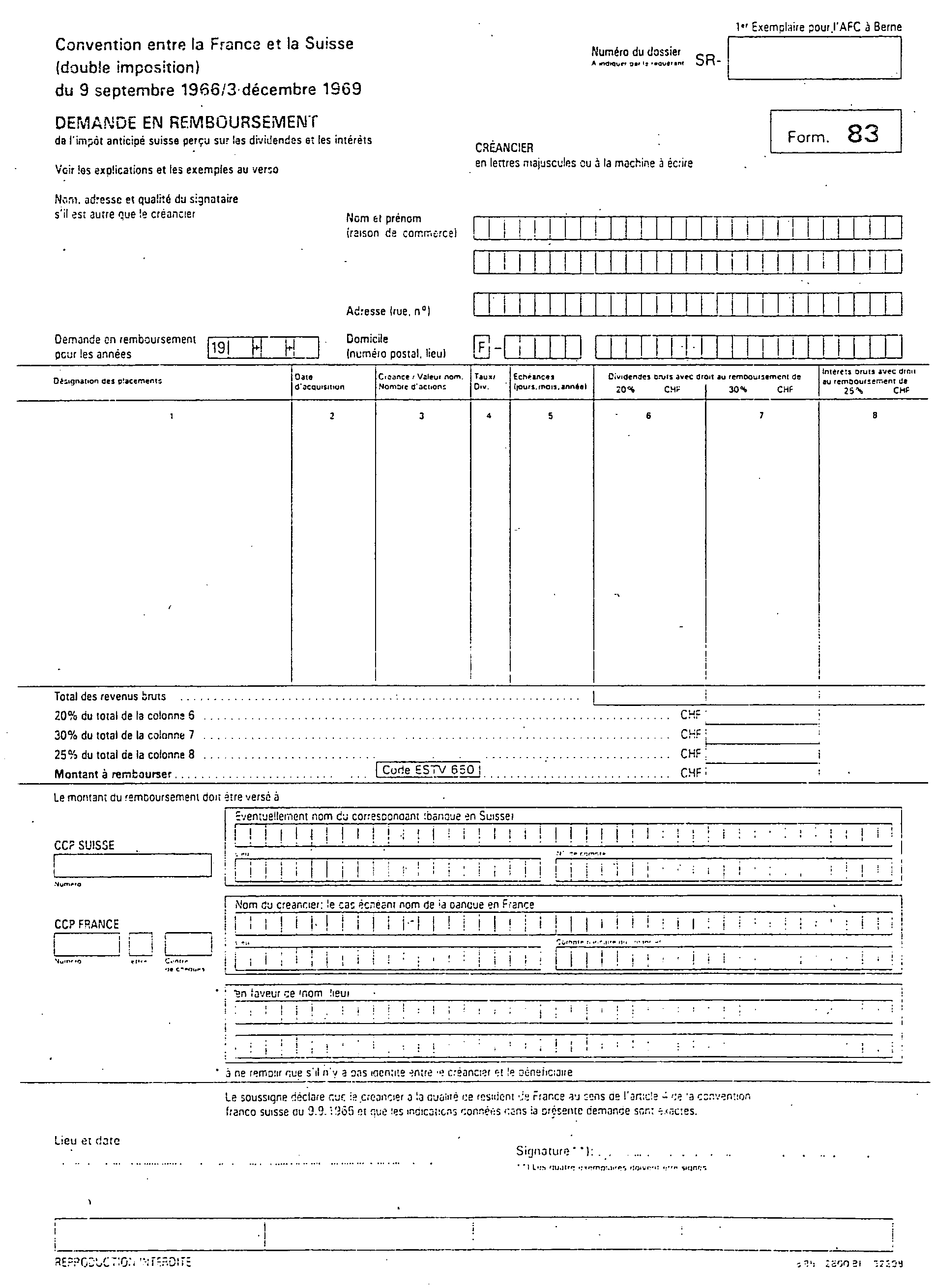

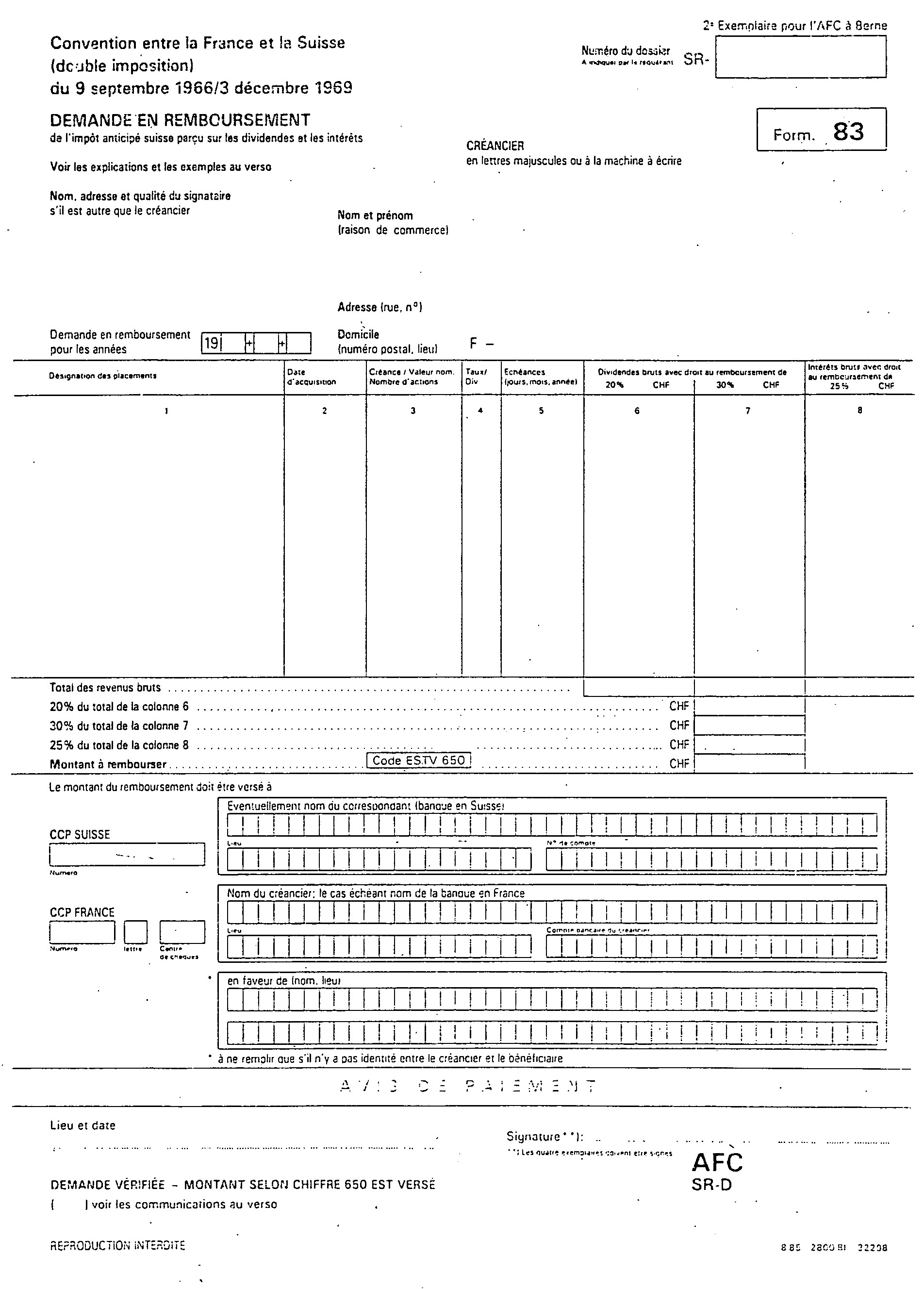

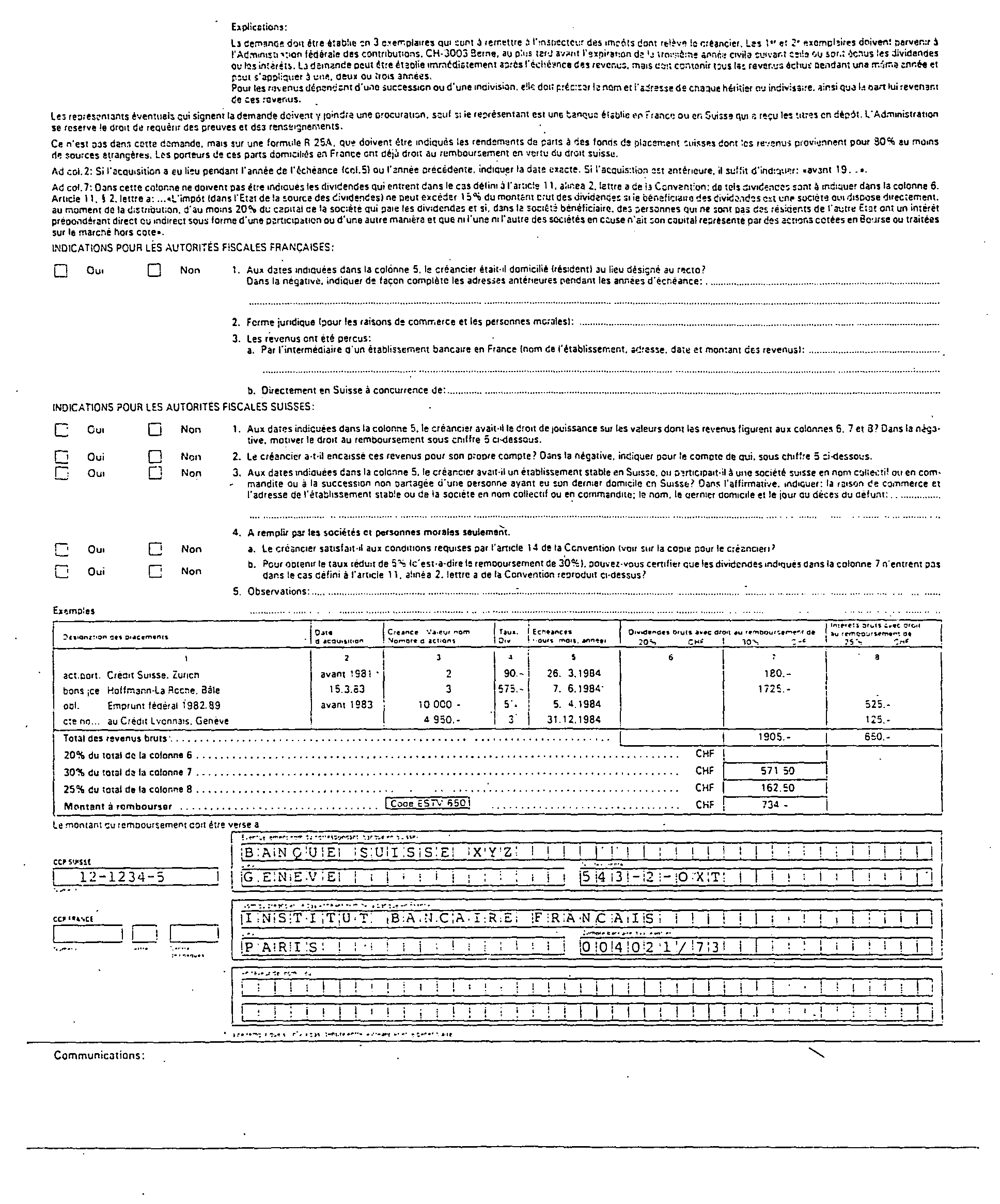

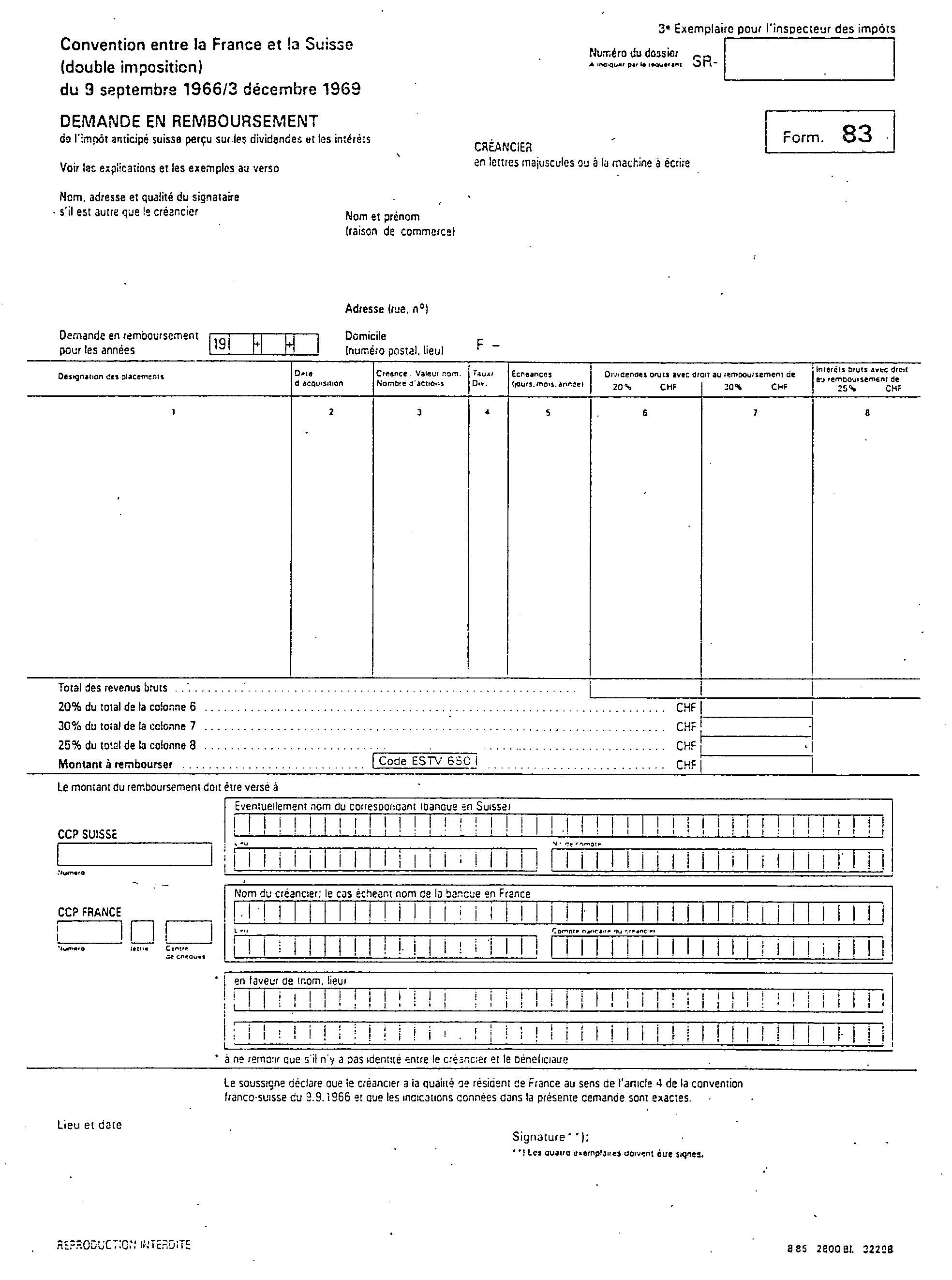

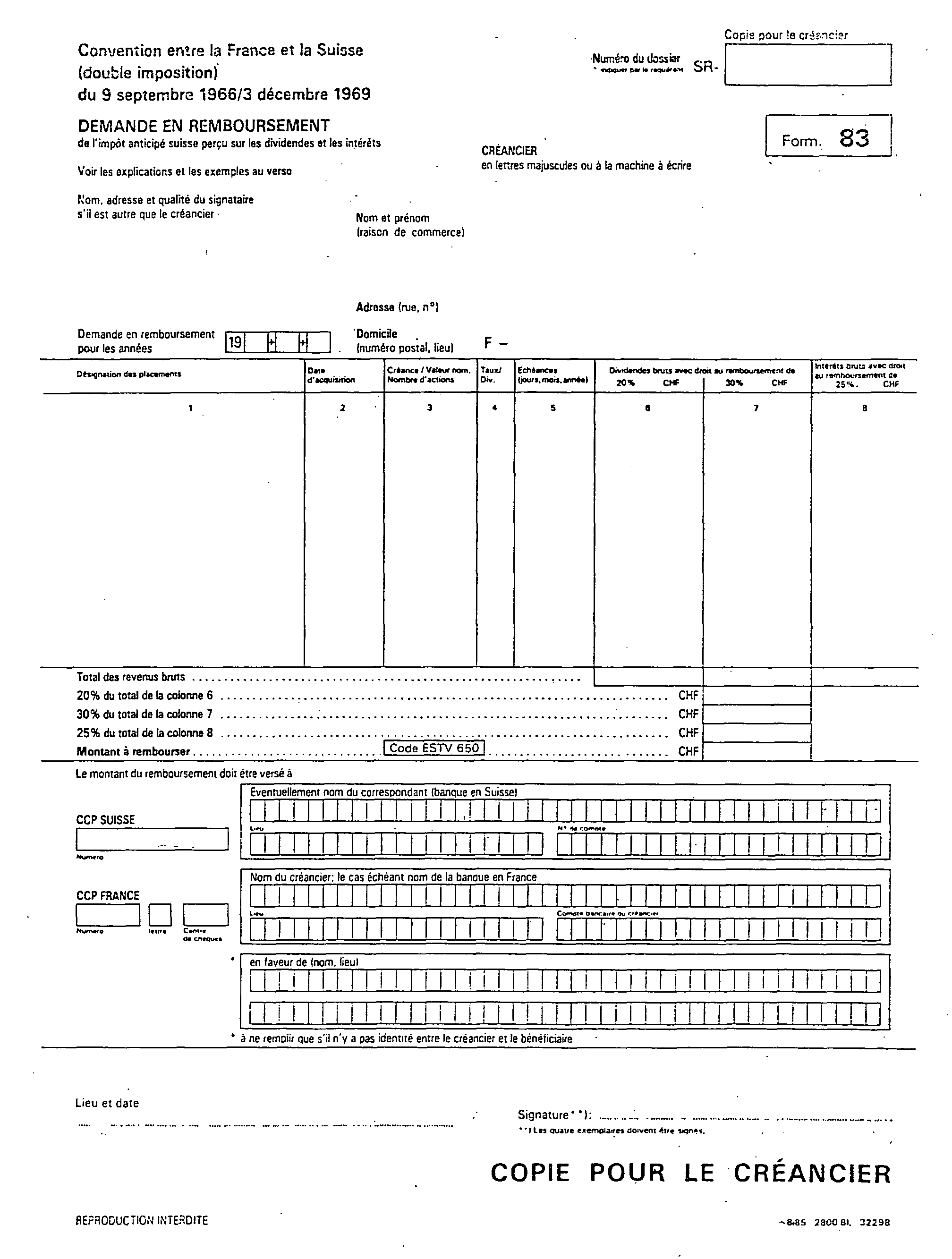

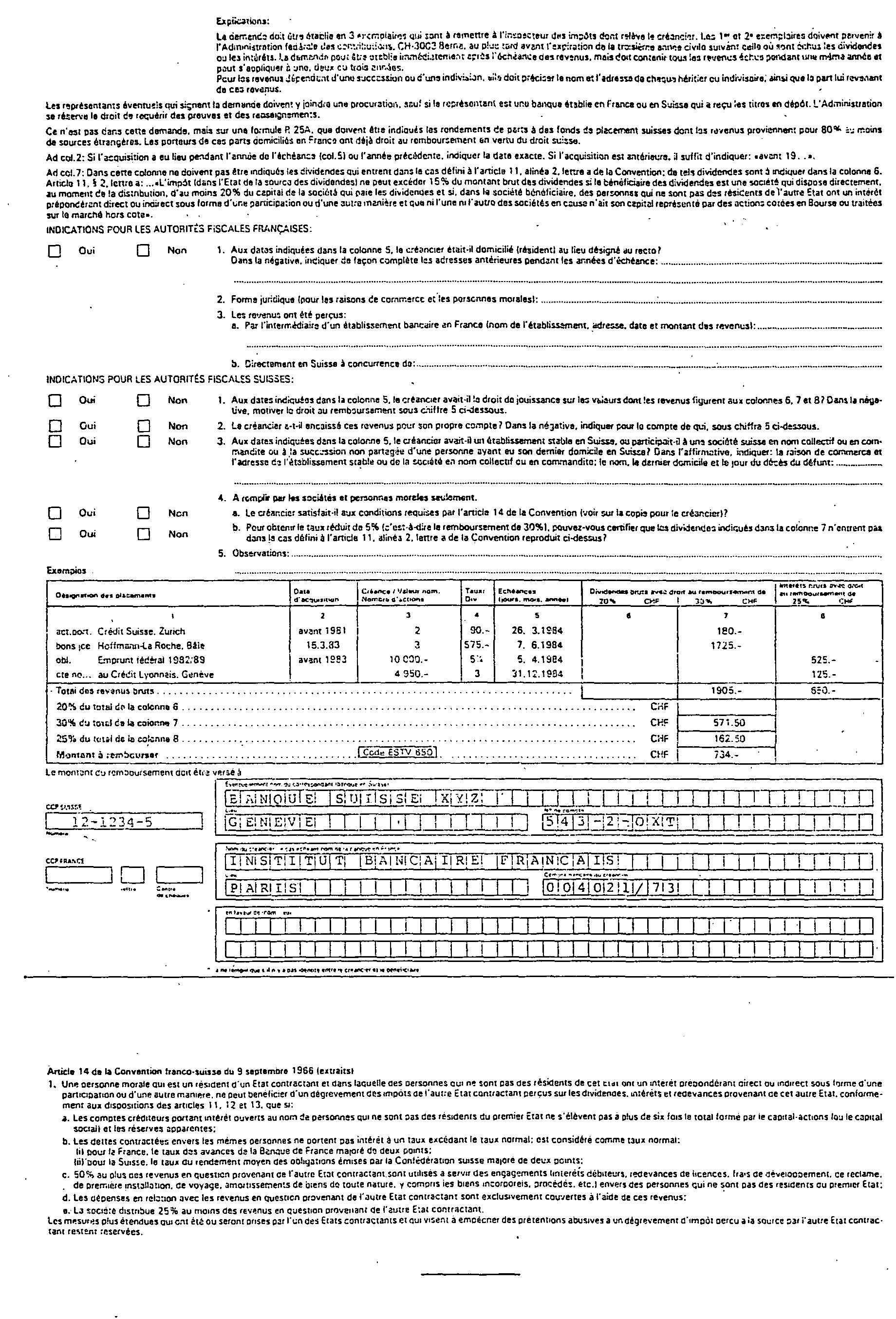

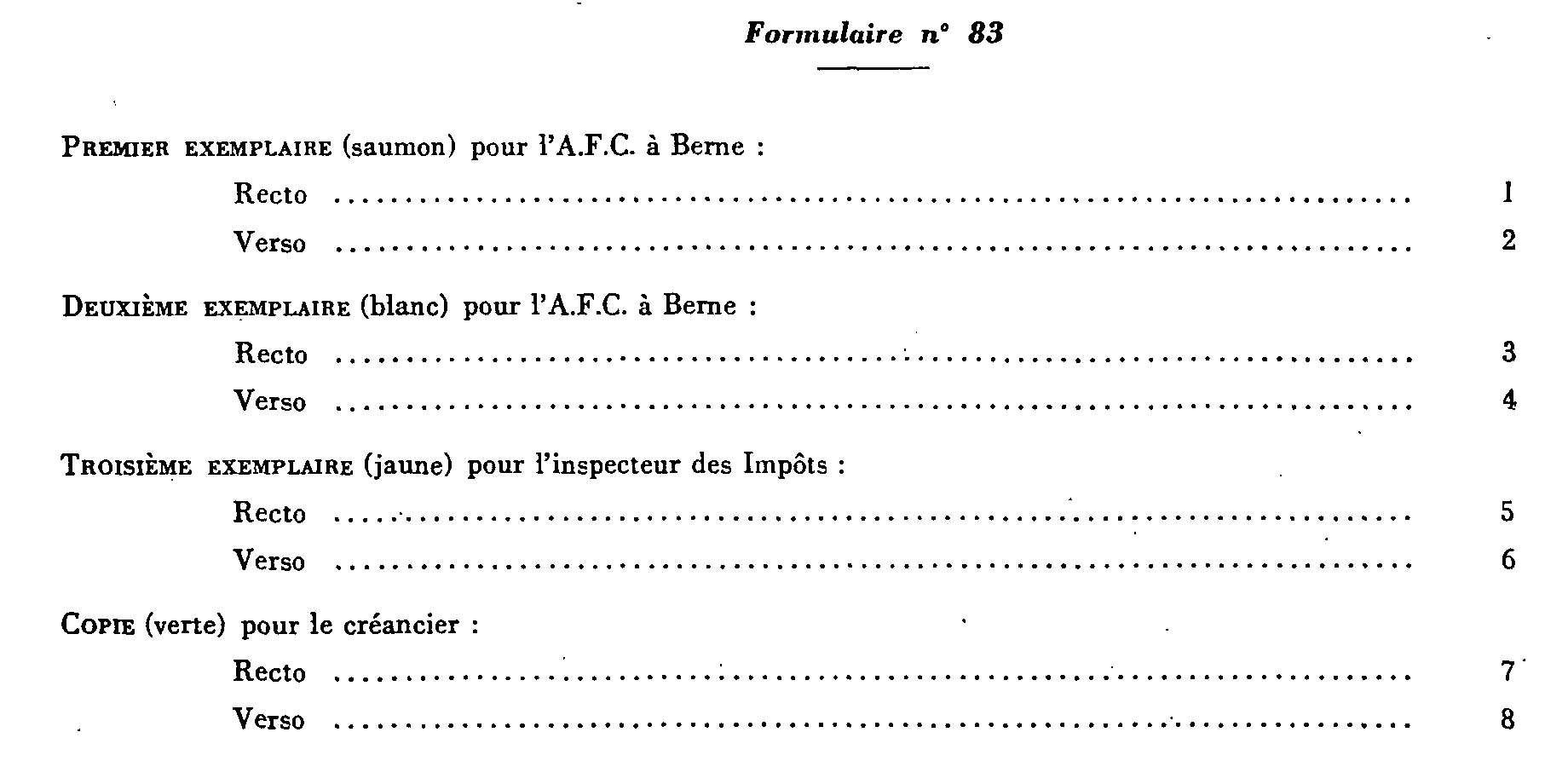

Afin d'en permettre le traitement informatique, l'administration helvétique a mis au point une présentation différente. La nouvelle demande de remboursement à l'usage des résidents de France, désormais imprimée par la Suisse et désignée par le sigle Form. 83, est reproduite en annexe I.

Elle comporté trois exemplaires :

- les deux premiers, saumon et blanc, sont destinés à l'administration fiscale suisse ;

- le troisième, de couleur jaune, est destiné au service français qui gère le dossier d'impôt sur le revenu ou d'impôt sur les sociétés du bénéficiaire des revenus.

Une copie de la demande, de couleur verte, est destinée au bénéficiaire des revenus.

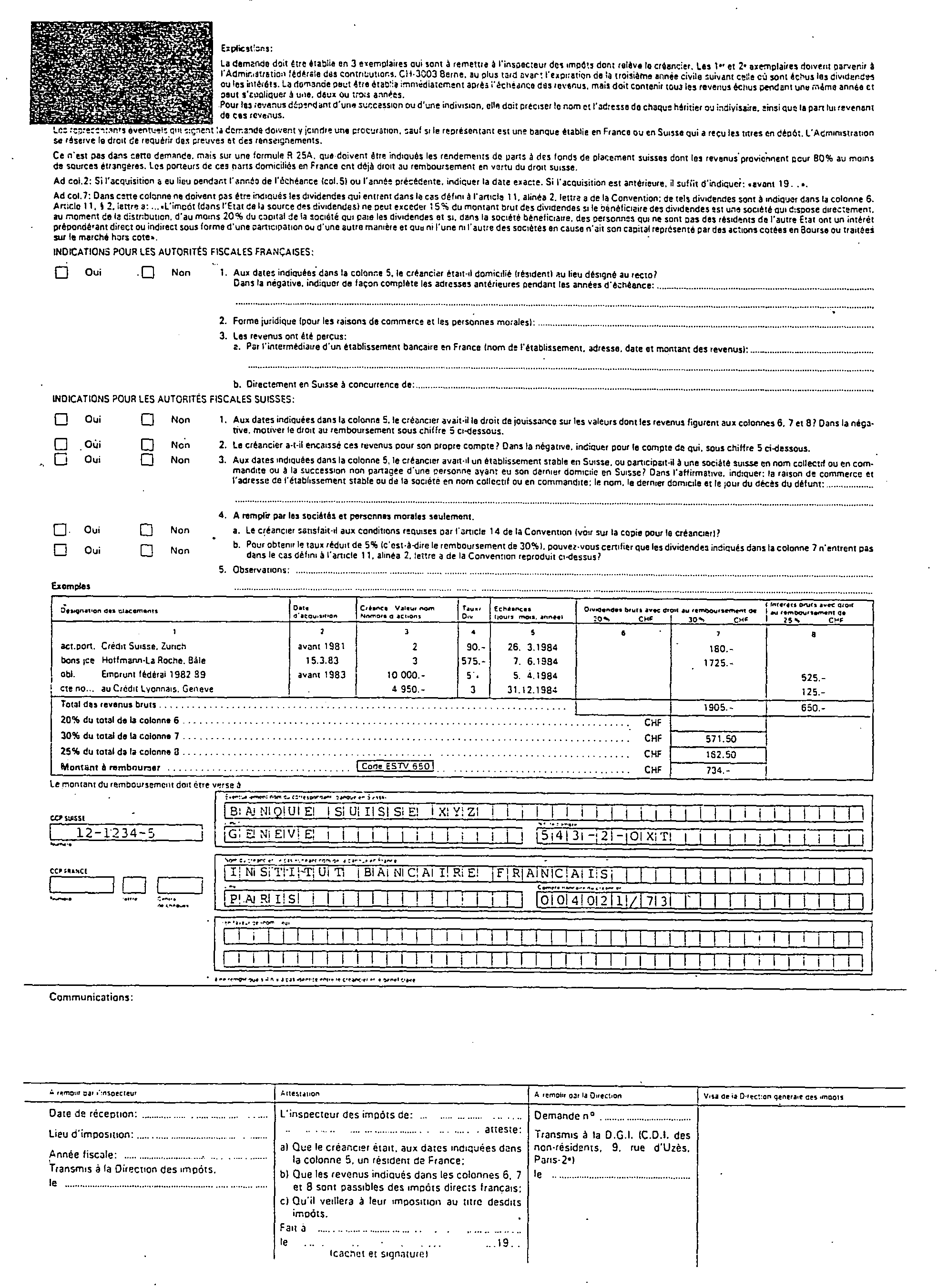

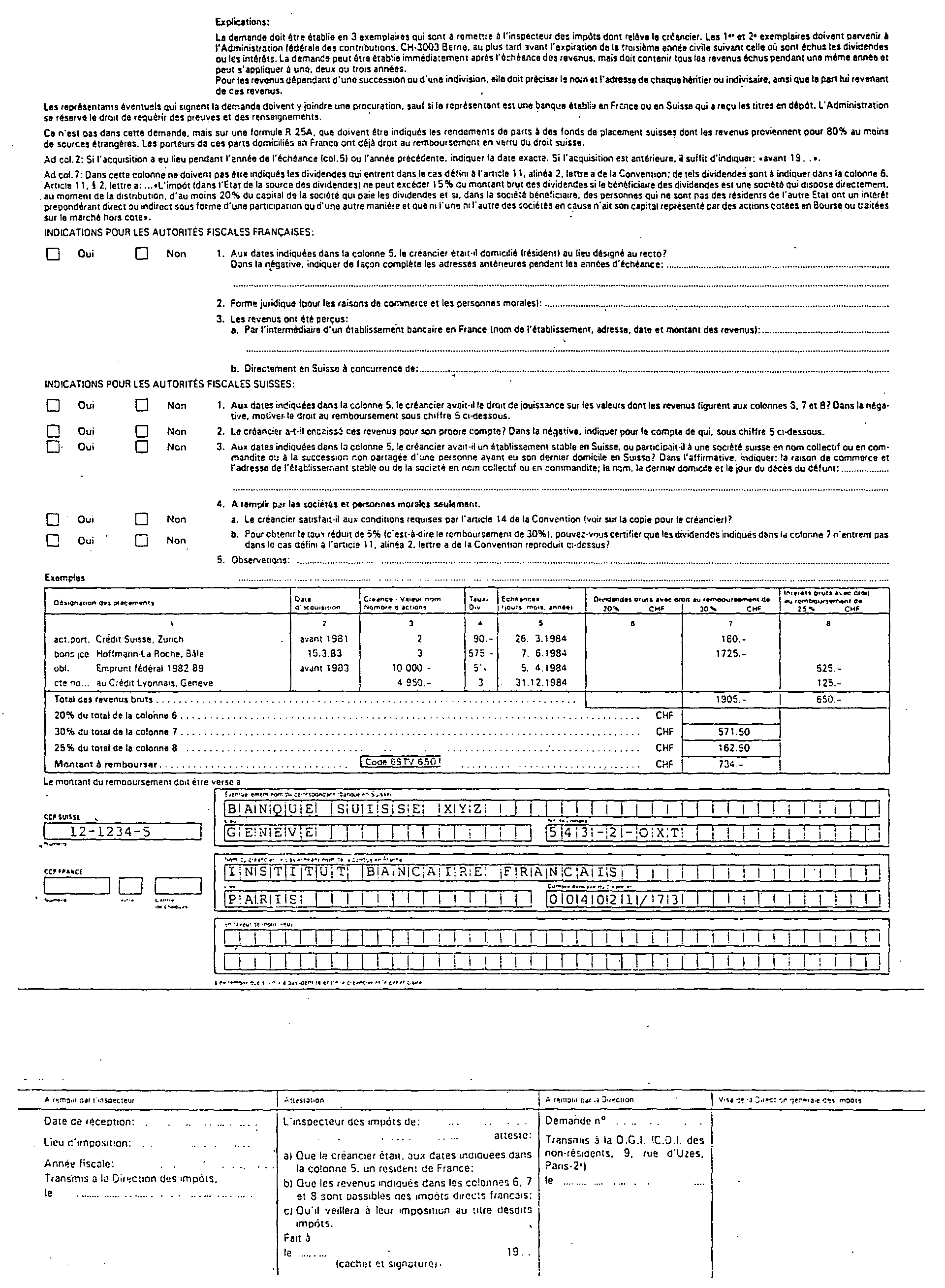

Chaque exemplaire du formulaire comporte, au verso, une notice explicative qui précise les conditions d'utilisation et les délais de présentation de la demande.

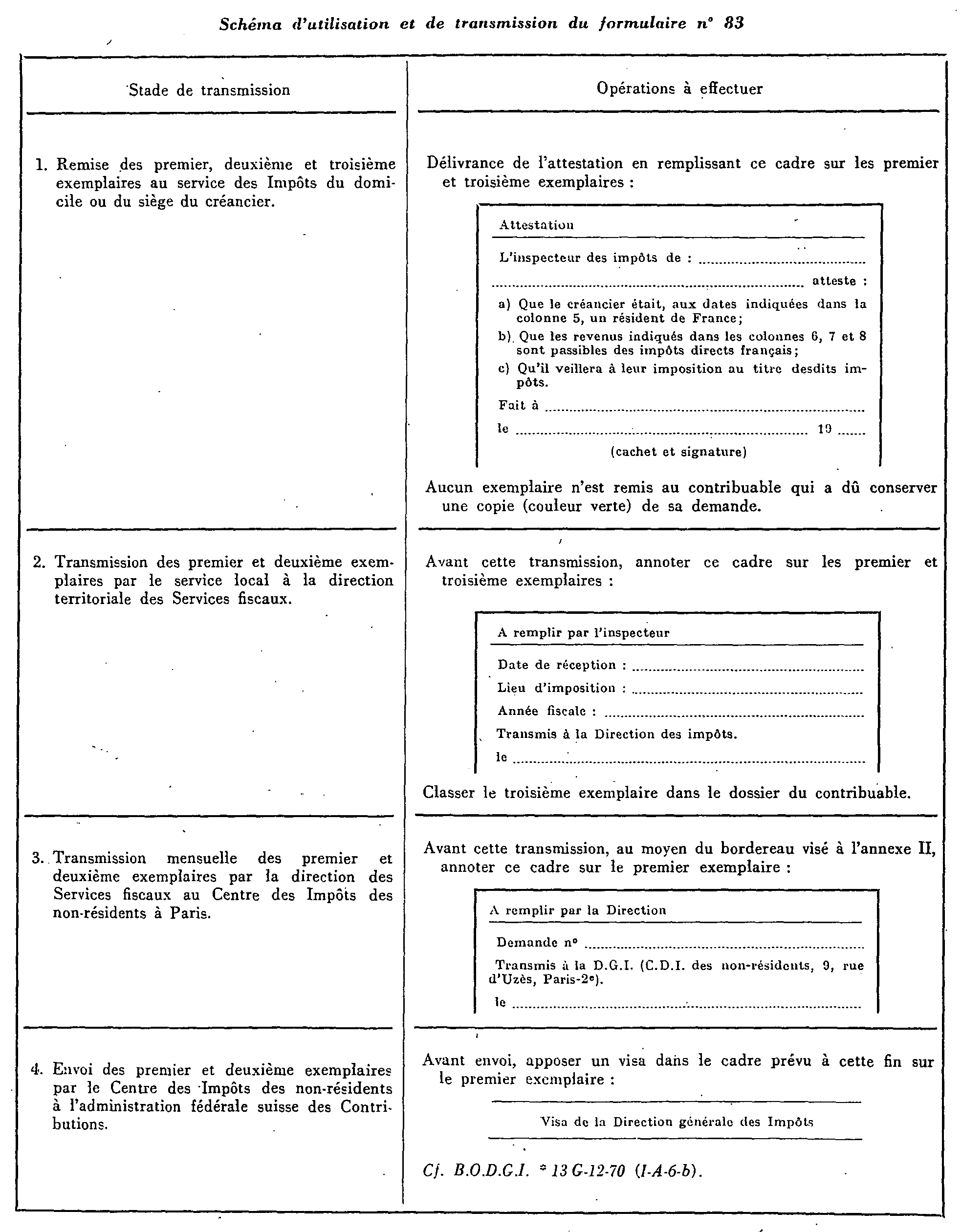

Modalités d'utilisation du nouveau formulaire

Elles sont voisines de celles qui étaient applicables auparavant (cf. Doc. de base, Série 14 AI [Suisse], Div. B, n° 2353-25). Elles se présentent de la façon suivante (cf. annexe III).

a. Contenu et présentation de la demande :

Chaque demande de remboursement d'impôt suisse doit grouper tous les revenus échus d'une même année. Elle doit parvenir à l'administration fédérale des contributions, à Berne, dans les trois ans qui suivent l'expiration de l'année civile au cours de laquelle les revenus ont été imposés en Suisse. Il est donc possible de faire figurer sur une demande les revenus d'une seule année, de deux années ou de trois années.

La demande peut être présentée au visa de l'inspecteur français des Impôts immédiatement après la dernière échéance des revenus qui y sont mentionnés.

Lorsque la demande est établie par un mandataire, celui-ci doit y joindre une procuration, sauf si ce mandataire est une banque établie en France ou en Suisse qui a reçu les titres en dépôt.

b. Attestation de l'inspecteur des Impôts :

L'inspecteur français saisi de la demande examine si les conditions requises pour la délivrance de l'attestation sont remplies ; s'il y a lieu, il procède aux investigations pour se prononcer en connaissance de cause.

Si la demande est fondée, l'inspecteur l'atteste sur le premier exemplaire, dans le cadre central « Attestation » qui figure à cette fin au bas du verso de l'imprimé.

Il conserve le troisième exemplaire après s'être assuré qu'il a été correctement rempli.

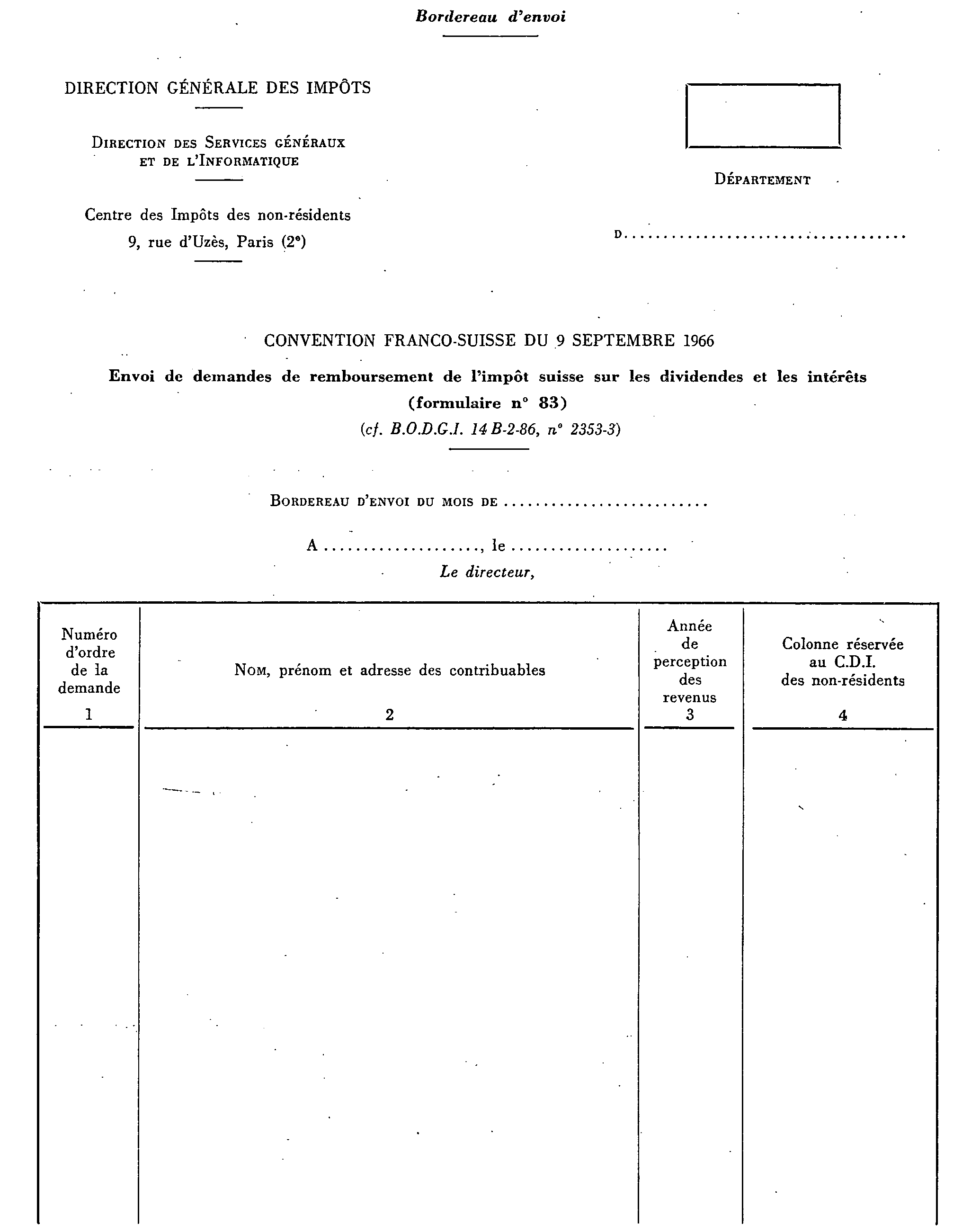

c. Transmission du premier et du deuxième exemplaire du formulaire :

La transmission des premier et deuxième exemplaires du formulaire 83 à l'administration fédérale suisse s'opère exclusivement par la voie administrative.

Après avoir rempli le cadre de gauche « À remplir par l'inspecteur » qui lui est réservé au bas du premier exemplaire de l'imprimé, l'inspecteur des Impôts ne doit donc pas remettre les exemplaires de la demande au requérant mais les transmettre sans délai à la direction départementale des Impôts dont il dépend.

La direction départementale adresse les deux exemplaires au Centre des Impôts des non-résidents, 9, rue d'Uzès, 75084 Paris Cedex 02. Ces envois doivent être effectués très exactement le dernier jour ouvrable de chaque mois, sous bordereau du modèle spécialement créé à cet effet et reproduit en annexe II. Le numéro d'enliassement figurant dans la colonne 1 du bordereau ainsi que la date de la transmission devront être reportés sur chaque exemplaire ainsi transmis dans le cadre de droite « À remplir par la direction » figurant au bas du verso de l'imprimé. Le numérotage doit être continu pour chaque année civile.

Le Centre des Impôts des non-résidents transmet les deux exemplaires à l'administration fédérale des Contributions à Berne. Celle-ci notifie sa décision au contribuable (ou à son mandataire) et lui adresse directement le montant des sommes remboursables.

Délivrance des nouveaux formulaires

Les nouveaux formulaires n° 83 ont été mis en service par l'administration fiscale suisse à la fin de l'année 1985. Ils sont disponibles en France et peuvent être délivrés :

- par les intermédiaires professionnels (banques, établissement financier), à leur clientèle ;

- par le Centre des Impôts des non-résidents, 9, rue d'Uzès, 75084 Paris Cedex 02.

Messieurs les directeurs des Services fiscaux peuvent s'adresser, en tant que de besoin, à la Direction générale des Impôts [bureau I C 3] (cf. État n° 600 C, année 1987, p. 115).

Prise d'effet de ces mesures

L'utilisation des nouveaux imprimés est immédiate. L'administration suisse a fait connaître qu'il convenait désormais de n'utiliser que les nouveaux formulaires n° 83 pour demander les remboursements d'impôts suisses en application de la convention.

Les demandes présentées sur les anciennes formules n° 5151 (R 83) ne seront, en principe, plus acceptées.

Dans ces conditions, le stock restant de ces imprimés peut être détruit.

Annoter : Documentation de base 14 AI Suisse, p. 75 : 14 B-2353, n° 25.

ANNEXE I

ANNEXE II

ANNEXE III