B.O.I. N° 61 du 26 mars 1994

CHAPITRE III

IMPOSITION DE LA FORTUNE

1. Imposition des biens immobiliers et des actions ou parts dans une société à prépondérance immobilière

142.En application du paragraphe 1 de l'article 23, la fortune constituée par des biens immobiliers tels qu'ils sont définis à l'article 6 de la convention est imposable dans l'Etat où ces biens sont situés. Il en est de même des actions ou parts dans une société ou une autre personne morale dont l'actif est principalement, c'est-à-dire pour plus de 50 %, constitué d'immeubles ou de droits portant sur des immeubles. Pour déterminer la part des actifs immobiliers dans l'actif total de la société, il n'est pas tenu compte, au numérateur, des immeubles affectés par cette société ou cette personne morale à sa propre exploitation industrielle, commerciale, agricole ou à l'exercice d'une profession non commerciale (point 11 a) du Protocole) qui sont. en revanche, retenus pour le calcul de la valeur prise en compte au dénominateur.

143.Les actions, parts ou droits dans les sociétés ou personnes morales, quelle que soit leur résidence, qui ont à leur actif des immeubles situés en France (ou des droits portant sur de tels immeubles) sont imposables en France lorsque ces actions, parts ou droits y sont soumis à l'impôt par la législation interne française.

II. Biens mobiliers compris dans l'actif d'un établissement stable ou rattachés à une base fixe

144.Les biens mobiliers qui font partie de l'actif d'un établissement stable (v. art. 5 de la convention) qu'une entreprise d'un Etat a dans l'autre Etat sont imposables dans ce dernier Etat. II en est de même pour les biens mobiliers qui sont rattachés à une base fixe dont un résident d'un Etat dispose dans l'autre Etat pour l'exercice d'une profession indépendante (v. art. 14 de la convention).

III. Navires et aéronefs exploités en trafic international

145.L'imposition de la fortune constituée par des navires ou aéronefs exploités en trafic international ainsi que par des biens mobiliers affectés à leur exploitation est attribuée à l'Etat où se trouve le siège de direction effective de l'entreprise.

IV. Autres éléments de la fortune

146.Les éléments de la fortune d'un résident d'un Etat, autres que ceux visés aux I à III ci-avant, ne sont imposables que dans cet Etat.

Sont notamment concernés les valeurs mobilières autres que celles visées au point 11 a) du protocole (v. ci-avant n° 142 ), les créances de toute nature, les meubles meublants, l'or, les bijoux, les objets d'art ou de collection....

V. Imposition des personnes nouvellement résidentes de France

147.Le point 11 b) du Protocole prévoit une mesure de tempérament au profit des personnes physiques, ayant la nationalité italienne sans avoir la nationalité française, qui deviennent résidentes de France. Les biens situés hors de France que ces personnes possèdent au 1 er janvier de chacune des cinq années suivant l'année civile au cours de laquelle elles deviennent résidentes de France n'entrent pas dans l'assiette de l'impôt de solidarité sur la fortune afférent à chacune de ces cinq années.

De plus, si ces personnes perdent la qualité de résident de France pour une durée au moins égale à trois ans, puis redeviennent résidentes de France, les biens qu'elles possèdent hors de France au 1 er janvier de chacune des cinq années suivant l'année civile de leur retour en France n'entrent pas dans l'assiette de l'impôt de solidarité sur la fortune afférent à chacune de ces cinq années.

148.Lorsque dans un couple marié un seul des conjoints peut bénéficier de l'exonération, les biens situés hors de France qui doivent être déclarés (sous réserve des conventions fiscales conclues par la France) par l'autre conjoint sont les suivants :

a) si le couple est marié sous un régime de séparation de biens, le conjoint non exonéré est imposable, pour l'application de l'impôt de solidarité sur la fortune, sur la valeur des biens lui appartenant en propre ;

b) si le couple est marié sous un régime de communauté, le conjoint non exonéré est imposable sur la moitié des biens de la communauté et sur les biens lui appartenant en propre.

CHAPITRE IV

TAXES ASSISES SUR LES SALAIRES ET TAXE PROFESSIONNELLE

149.Conformément au point 1 du Protocole, les taxes assises sur les salaires et la taxe professionnelle sont régies par les dispositions relatives aux bénéfices des entreprises (art 7 ou 8 selon le cas) ou aux revenus des professions indépendantes (art. 141).

150.Il s'ensuit que sont soumises à ces taxes :

- les entreprises d'Italie qui possèdent en France un établissement stable :

les personnes qui exercent en France une profession indépendante (activités libérales et assimilées) par l'intermédiaire d'une base fixe qui y est située.

151.En revanche, une entreprise d'Italie qui exploite des navires ou des aéronefs en trafic international n'est pas soumise en France à raison de son activité à la taxe professionnelle et aux taxes assises sur le montant global des salaires.

CHAPITRE V

ELIMINATION DES DOUBLES IMPOSITIONS POUR LES RESIDENTS DE FRANCE

I. Résidents de France soumis à l'impôt sur le revenu

152.L'élimination de la double imposition pour les résidents de France soumis à l'impôt sur le revenu qui perçoivent des revenus de source italienne s'opère, aux termes du paragraphe 1 de l'article 24, selon la méthode de l'imputation.

Toutefois, comme l'indique la mention figurant en tête de l'article 24, celui-ci ne s'applique qu'en cas de double imposition. En l'absence d'imposition en Italie, il n'y aurait donc pas lieu de faire application des dispositions du paragraphe 1 de l'article 24.

Le paragraphe 1 a) prévoit que les bénéfices et les autres revenus positifs provenant d'Italie et imposés dans ce pays conformément à la convention sont également imposables en France. L'impôt italien n'est pas déductible pour le calcul des revenus imposables en France.

Le résident de France, bénéficiaire de ces revenus, a droit à un crédit d'impôt imputable sur l'impôt français dans la base duquel ces revenus sont compris. Ce crédit est calculé comme indiqué aux numéros 153 à 157 ci-après.

A. Règles particulières aux différentes catégories de revenus

a) Dividendes, intérêts, redevances rémunérations des dirigeants de sociétés, revenus des artistes et sportifs et gains en capital visés au point 8 du Protocole (gains provenant d'actions, parts ou participations dans une société immobilière).

153.Le crédit d'impôt imputable sur l'impôt français est égal au montant de l'impôt payé en Italie conformément aux dispositions de la convention sans pouvoir excéder le montant de l'impôt français correspondant à ces revenus. Lorsque le crédit d'impôt ne peut être imputé en totalité l'excédent ne peut être ni reporté, ni restitué.

b) Autres revenus

154.Le crédit d'impôt est égal au montant de l'impôt français correspondant à ces revenus, quel que soit par ailleurs le montant de l'impôt effectivement perçu en Italie.

Le 2ème alinéa du paragraphe a) de l'article 24 indique que sont notamment concernés par cette méthode d'élimination des doubles impositions les bénéfices tirés de l'exploitation de navires et d'aéronefs en trafic international (art. 8), les gains en capital provenant de l'aliénation de ces navires ou aéronefs ou de biens mobiliers affectés à leur exploitation (art 13 § 3) et les rémunérations publiques (art. 19).

Cette liste n'est pas exhaustive. Son également concernés les revenus immobiliers, les bénéfices des entreprises, les gains en capital visés aux paragraphes 1 et 2 de l'article 13, les revenus des professions indépendantes, les revenus des professions dépendantes, les pensions.

B. Notion « d'impôt français correspondant à ces revenus »

155.Le « montant de l'impôt français correspondant à ces revenus » désigne :

lorsque l'impôt dû à raison de ces revenus est calculé par application d'un taux proportionnel, le produit du montant des revenus nets considérés par le taux qui leur est effectivement appliqué. Tel est le cas, par exemple, pour les plus-values à long terme des entreprises industrielles ou commerciales relevant de l'impôt sur le revenu, passibles du taux d'imposition de 16 % prévu à l'article 39 quindecies du code général des impôts ;

- lorsque l'impôt dû à raison de ces revenus est calculé par application d'un barème progressif, le produit du montant des revenus nets considérés par le taux résultant du rapport entre l'impôt effectivement dû à raison du revenu net global imposable selon la législation française et le montant de ce revenu net global.

La référence pour la détermination du crédit d'impôt au montant de l'impôt français correspondant à ces revenus est utilisée au paragraphe 1 a) de l'article 24 avec deux objets distincts :

156.a) Dans le cas du premier tiret de ce paragraphe, elle signifie que la France ne peut accorder sur son impôt une déduction de l'impôt italien supérieure au montant de l'impôt. français correspondant aux revenus considérés.

Cette règle dite « du butoir » est traditionnelle dans les conventions conclues par la France qui prévoient un partage du droit d'imposer. Elle a pour conséquence que l'imputation doit être faite uniquement sur l'impôt français dans la base duquel les revenus concernés ont été compris. Les crédits non imputés ne peuvent être ni reportés, ni restitués.

157.b) Au second tiret du même paragraphe, la référence à « l'impôt français correspondant à ces revenus » a pour effet de permettre à la France de préserver la progressivité de l'impôt sur le revenu acquitté en France. Il s'agit donc d'une règle analogue à celle dite « du taux effectif » (v. DB 5-B-32211 prévue par d'autres conventions fiscales.

Toutefois, l'impôt étranger acquitté à raison de ces revenus n'est pas déductible pour le calcul du revenu imposable en France. De plus, seuls les bénéfices et autres revenus positifs sont à prendre en compte. Les déficits éventuellement constatés en Italie sont exclus pour le calcul de l'impôt dû en France.

C. Modalités pratiques d'élimination des doubles impositions

158.Le revenu net global imposable selon la législation française correspond en matière d'impôt sur le revenu à l'ensemble des revenus nets imposables de source française et étrangère.

Le revenu net global imposable doit donc prendre en compte tous les revenus qui ont leur source hors de France, pour autant que ces revenus eussent été passibles de l'impôt français en application de la législation interne. Il inclut donc les revenus exonérés en France par une convention fiscale.

Par ailleurs, le revenu net global imposable comprend également les revenus dont l'imposition est attribuée à la France par une telle convention (cf. articles 4 bis, 165 bis et 209 I du code général des impôts).

L'impôt effectivement dû à raison de ce revenu net global imposable est déterminé par la législation interne, dans les conditions de droit commun.

La cotisation ainsi calculée résulte de l'application du barème progressif à l'ensemble des revenus imposables, selon le droit français, après déduction, le cas échéant, des charges du revenu global, des abattements spécifiques, et des déficits déductibles (v. toutefois ci- avant n° 157 ) et après prise en compte, le cas échéant, de toute réduction d'impôt, décote et minoration.

L'attention est appelée sur le fait que les dispositions de l'instruction du 5 juin 1991 (B.O.I. 5 B-12-91) ne trouvent pas à s'appliquer.

D. Ordre d'imputation des crédits d'impôt sur l'impôt dû en France

159.Il y a lieu de distinguer les crédits d'impôt restituables de ceux qui ne le sont pas. Il convient d'imputer dans un premier temps sur l'impôt calculé dans les conditions fixées ci-dessus, les crédits d'impôt non restituables (tel est le cas notamment des crédits d'impôt visés au A ci-dessus et en règle générale des crédits prévus par les conventions fiscales).

Il convient d'imputer ensuite les crédits d'impôt restituables (ex : avoirs fiscaux provenant de revenus de source française).

E. Exemple d'application

160.a) Calcul de l'impôt français sur le revenu mondial

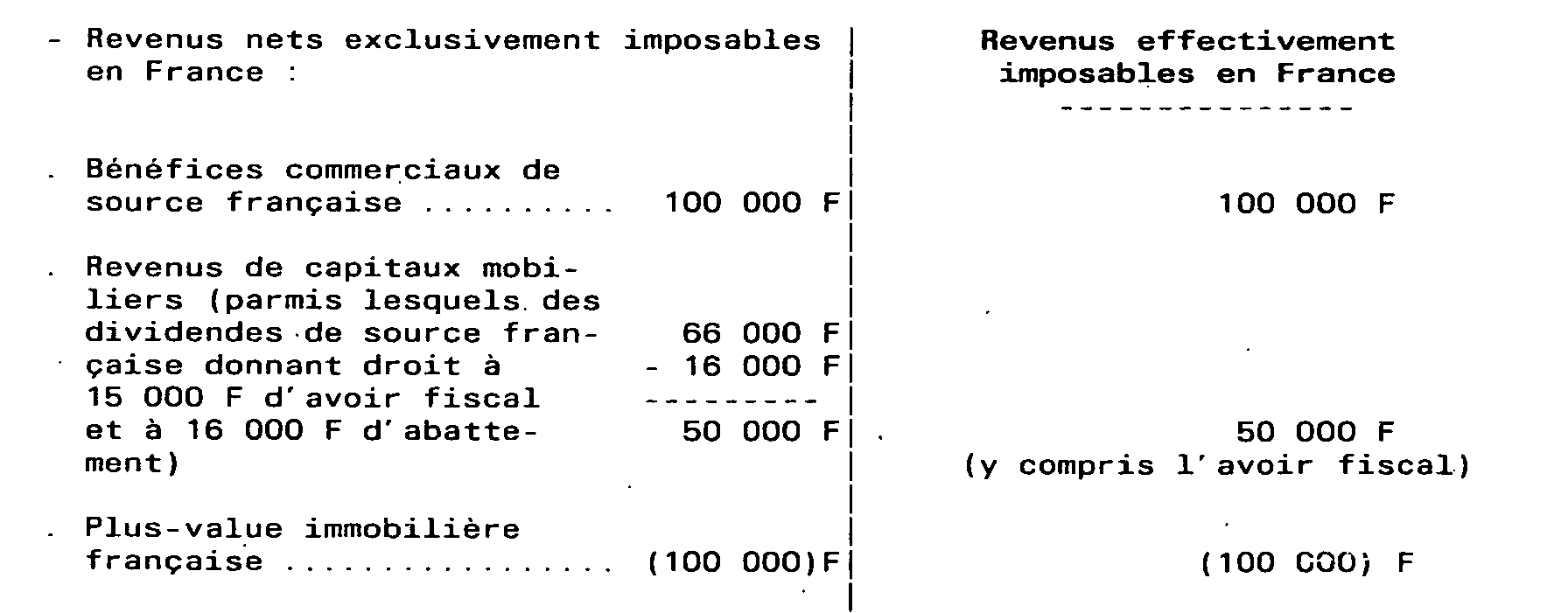

Une personne mariée résidente de France, ayant deux enfants à charge, a disposé au cours de l'année 1992 des revenus suivants (l'ensemble des revenus de source italienne ayant été perçus après le 1 er mai 1992, date d'entrée en vigueur de la convention) :

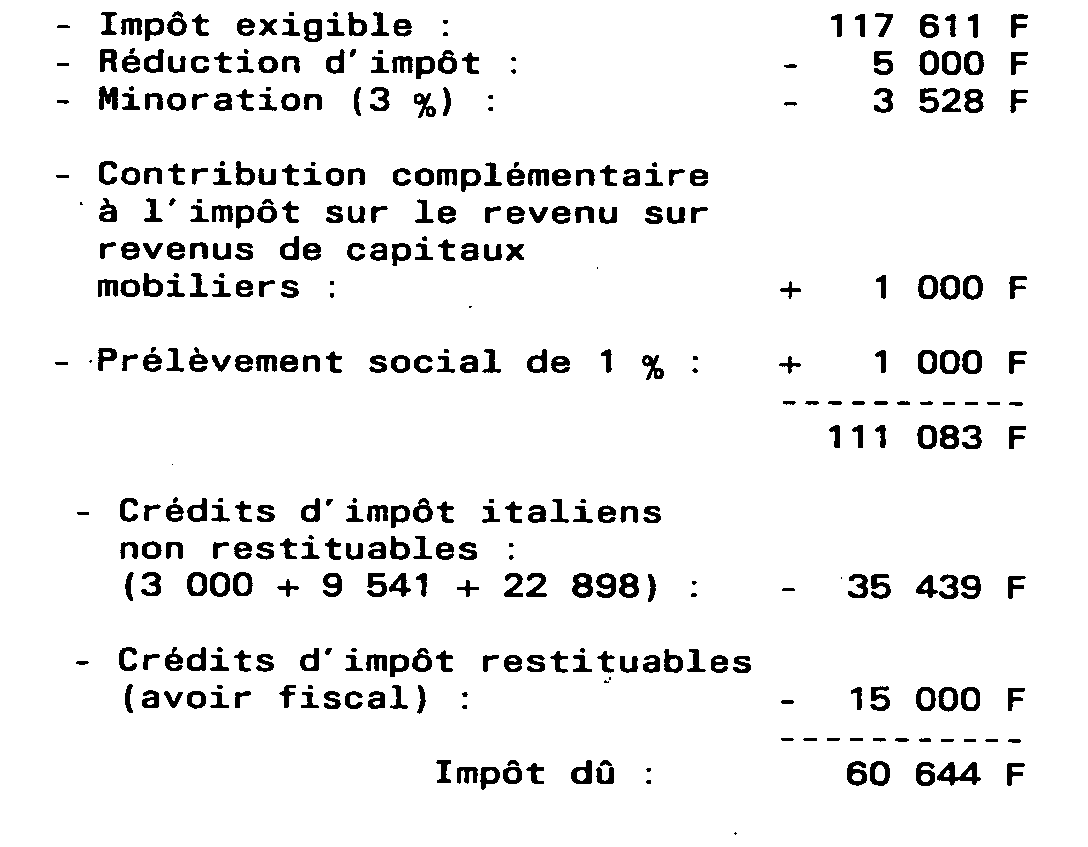

163.d) Détermination des crédits d'impôts afférents aux revenus italiens

Impôts acquittés en Italie :

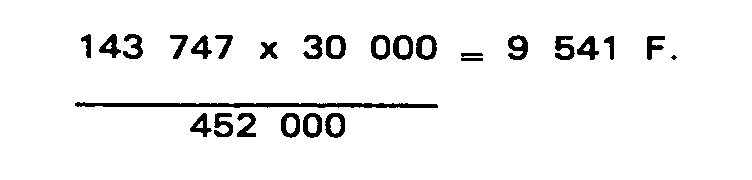

- Sur dividendes : 3 000 F limité au montant de l'impôt français correspondant soit :

La retenue à la source italienne étant inférieure à l'impôt français correspondant à ces revenus, le crédit d'impôt est égal au montant de la retenue soit 3 000 F

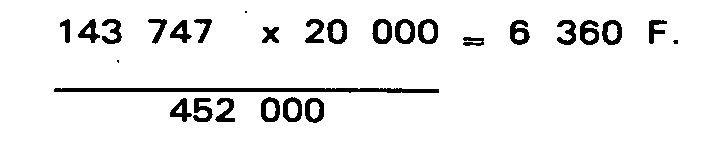

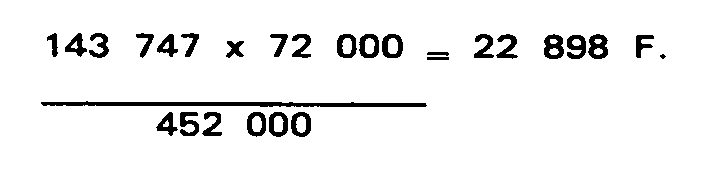

- Sur jetons de présence : 10 000 F limité à l'impôt français correspondant, soit :

La retenue à la source italienne étant supérieure à l'impôt français correspondant à ces revenus, le crédit d'impôt est égal au montant de l'impôt français soit : 9 541 F.

- Sur salaires italiens : crédit égal à l'impôt français correspondant, soit :

164.e) Calcul de l'impôt français dû

II. Résidents de France soumis à l'impôt sur les sociétés

165.L'élimination des doubles impositions pour les revenus imposables en Italie visés au A et B du présent paragraphe est assurée comme indiqué au numéro 152 , sous réserve de l'application éventuelle.de la règle du butoir (v. n° 156) et des indications données ci-après.

A. Dividendes, intérêts, redevances, rémunérations des dirigeants de sociétés, revenus des artistes et sportifs et gains en capital visés au point 8 du Protocole (gains provenant d'actions, parts ou participations dans une société immobilière)

166.Le crédit d'impôt imputable sur l'impôt français est égal au montant de l'impôt payé en Italie conformément aux dispositions de la convention sans pouvoir excéder le montant de l'impôt français correspondant à ces revenus. Lorsqu'il ne peut être imputé en totalité, l'excédent ne peut être ni reporté, ni restitué (art. 209 bis du code général des impôts).

Les règles conventionnelles d'élimination de la double imposition sont considérées comme n'affectant pas l'exemption des dividendes prévue dans le cadre du régime des sociétés-mères par les articles 145 et 216 du code général des impôts lorsque la société résidente de France s'est placée sous. un tel régime.

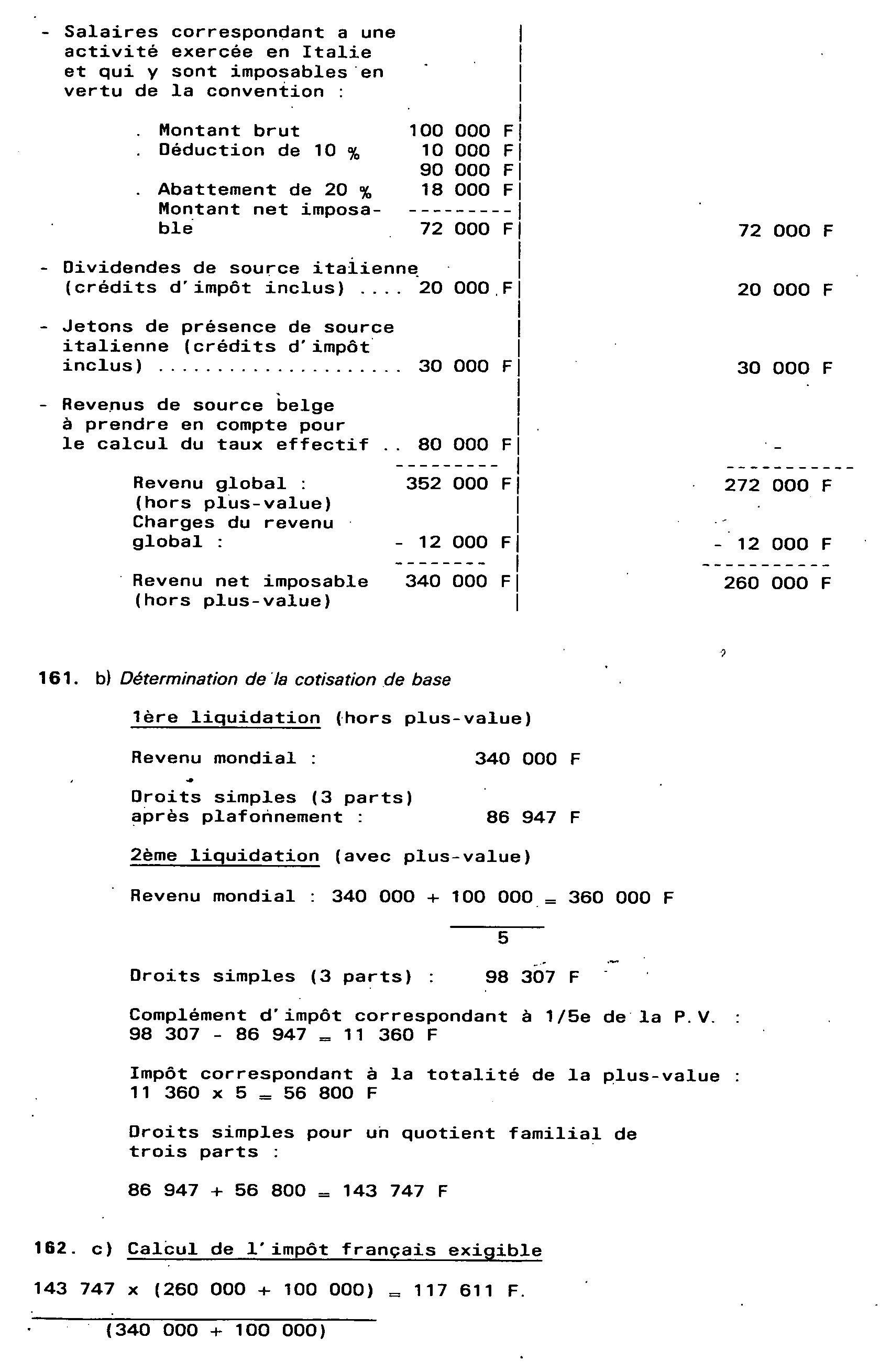

Il est précisé que dans cette hypothèse, le crédit d'impôt attaché aux dividendes de source italienne (voir n° 41 ) peut bénéficier du régime fiscal des sociétés mères prévu aux articles 145 et 216 déjà cités.