B.O.I. N° 72 du 12 AVRIL 1996

BULLETIN OFFICIEL DES IMPÔTS

14 B-2-96

N° 72 du 12 AVRIL 1996

14 A.I./3

INSTRUCTION DU 28 MARS 1996

CONVENTION FISCALE FRANCO-IVOIRIENNE DU 6 AVRIL 1966. AVENANT DU 19 OCTOBRE 1993.

REGIME D'IMPOSITION DES REMUNERATIONS DE FONCTIONS PUBLIQUES ET NOTAMMENT DE CELLES

AUXQUELLES S'APPLIQUE UN REGIME SPECIAL EN VERTU D'UN ACCORD PARTICULIER.

NOR : BUD F 96 40004 J

[S.L.F. - Bureau E 2]

|

PRESENTATION GENERALE

Deux traités modifiant les relations fiscales franco-ivoiriennes sont entrés en vigueur en 1995 : a) Un avenant à la convention fiscale du 6 avril 1966, signé le 19 octobre 1993, reproduit au BOI 14 A-9-95 . Entre autres dispositions, cet avenant a introduit dans la convention un nouvel article 17 attribuant à titre exclusif l'imposition des rémunérations publiques à l'Etat d'où elles proviennent. Cette disposition s'applique aux rémunérations publiques afférentes à la période commençant le 1 er janvier 1996 ; b) Un accord sous forme d'échange de lettres des 16 mai et 14 juin 1995 modifiant l'article 19 de l'accord général de coopération technique en matière de personnel du 24 avril 1961, reproduit au BOI 14 A-14-95 . Cet accord attribue à titre exclusif à la France l'imposition des rémunérations afférentes aux années 1994 et 1995 versées par l'Etat aux personnels de coopération technique et aux agents de l'Etat (y compris ceux qui relèvent de l'Agence pour l'enseignement français à l'étranger) qui leur sont fiscalement assimilés en Côte d'Ivoire, même si les intéressés ne sont pas domiciliés en France au sens de la convention fiscale. La présente instruction a pour objet de préciser le régime d'imposition des rémunérations de fonctions publiques, notamment lorsqu'un régime spécial leur est applicable en vertu d'un accord particulier, dans le cadre de la convention fiscale franco-ivoirienne et des autres conventions fiscales qui comportent en la matière des dispositions analogues. • |

||||

|

INTRODUCTION

1.La présente instruction a pour objet de préciser, dans le cadre de la convention fiscale franco-ivoirienne, le régime d'imposition des salaires, traitements et autres rémunérations similaires reçus au titre d'un emploi salarié (ci-après dénommés « rémunérations ») lorsque ces rémunérations sont reçues au titre de fonctions publiques.

2.Ses dispositions s'appliquent, mutatis mutandis, dans le cadre des autres conventions fiscales qui comportent des dispositions analogues en la matière.

3.Elles ne concernent pas les rémunérations des personnes auxquelles s'appliquent la convention de Vienne sur les relations diplomatiques du 18 avril 1961 et la convention de Vienne sur les relations consulaires du 24 avril 1963 (cf. BODGI 14 H-1-71, 14 H-2-71 et 14 H-3-71).

CHAPITRE PREMIER :

TEXTES APPLICABLES

SECTION 1 :

Convention fiscale

4.La convention fiscale franco-ivoirienne du 6 avril 1966 reproduite au BOCD 1969-I-625 et au BOED 1969 - 10506 (ci-après dénommée « la convention ») a été modifiée par l'avenant du 19 octobre 1993 reproduit au BOI 14 A-9-95 (ci-après dénommé « l'avenant ») dont les dispositions s'appliquent, en ce qui concerne les impôts sur le revenu autres que ceux qui sont perçus par voie de retenue à la source, aux rémunérations afférentes à la période commençant le 1er janvier 1996 (cf. article 18, paragraphe 2 de l'avenant).

SOUS-SECTION 1 :

Domicile des personnes physiques

5.Le paragraphe 1 de l'article 2, dont les dispositions n'ont pas été modifiées par l'avenant, est rédigé comme suit :

« Une personne physique est domiciliée, au sens de la présente Convention, au lieu où elle a son « foyer permanent d'habitation », cette expression désignant le centre des intérêts vitaux, c'est-à-dire le lieu avec lequel les relations personnelles sont les plus étroites.

« Lorsqu'il n'est pas possible de déterminer le domicile d'après l'alinéa qui précède, la personne physique est réputée posséder son domicile dans celui des Etats où elle séjourne le plus longtemps. En cas de séjour d'égale durée dans les deux Etats, elle est réputée avoir son domicile dans celui dont elle est ressortissante. Si elle n'est ressortissante d'aucun d'eux, les autorités administratives supérieures des Etats trancheront la difficulté d'un commun accord ».

SOUS-SECTION 2 :

Rémunérations

A. REGIME GENERAL

B. REGIME DES REMUNERATIONS DE FONCTIONS PUBLIQUES

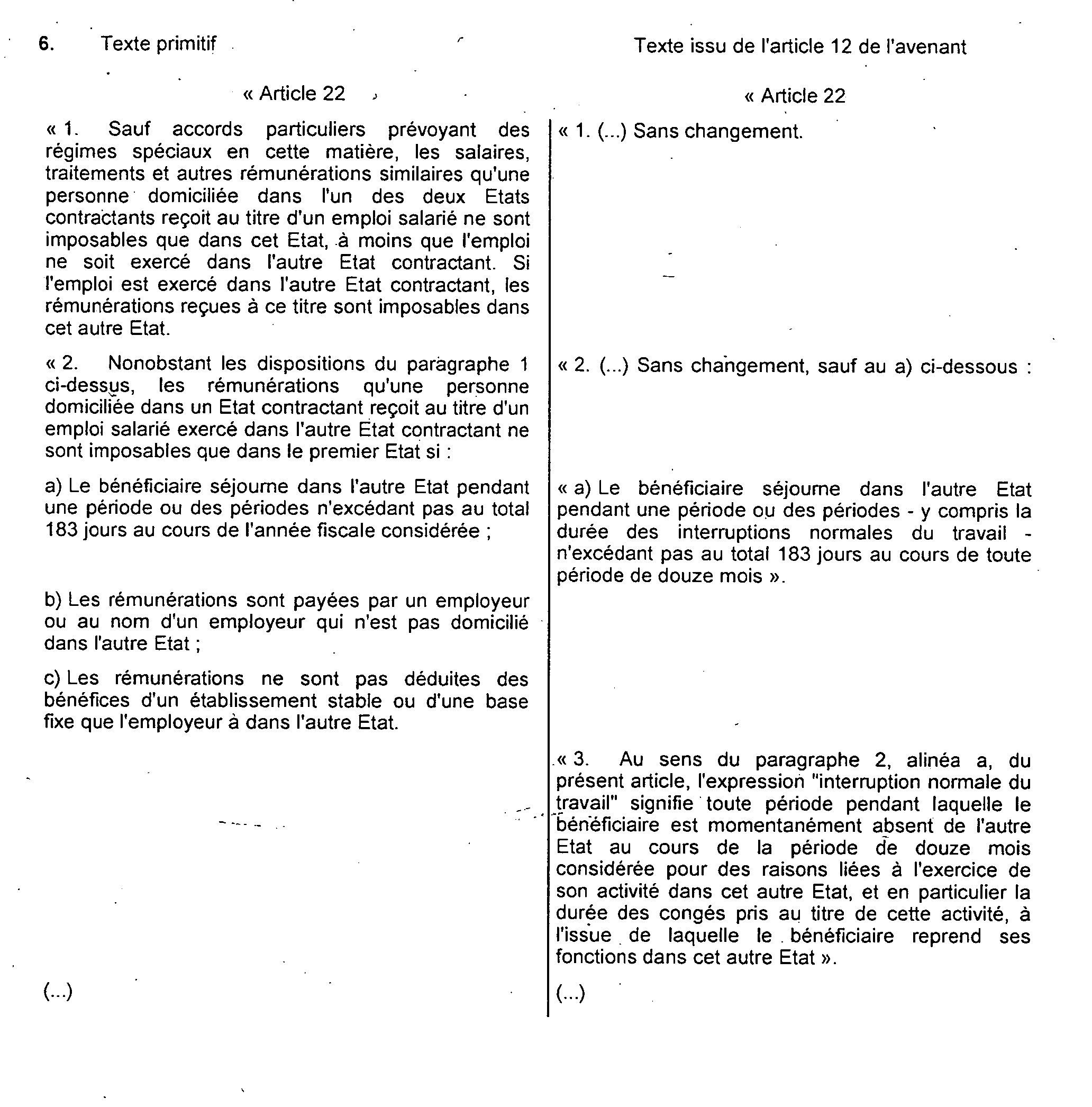

7.L'article 9 de l'avenant a inséré dans la convention un nouvel article 17 qui comporte en ce qui concerne les rémunérations les dispositions suivantes :

« 1. Nonobstant les dispositions de l'article 22, les rémunérations (...) payées par un Etat contractant ou l'une de ses collectivités locales, ou par l'une de leurs personnes morales de droit public, soit directement, soit par prélèvement sur des fonds qu'ils ont constitués, à une personne physique, au titre de services rendus à cet Etat ou à cette collectivité, ou à cet organisme public, ne sont imposables que dans cet Etat.

(...)

« 2. Les dispositions des articles 18 1 (...) et 22 s'appliquent aux rémunérations (...) payées au titre de services rendus dans le cadre d'une activité industrielle ou commerciale exercée par un Etat contractant ou l'une de ses collectivités locales ou par l'une de leurs personnes morales de droit public. »

SOUS-SECTION 3 :

Elimination de la double imposition

SECTION 2 :

Accord général de coopération technique en matière de personnel du 24 avril 1961 modifié par l'accord des 16 mai et 14 juin 1995

9.L'accord général de coopération technique en matière de personnel entre la République française et la République de Côte d'Ivoire du 24 avril 1961 publié au Journal officiel du 6 février 1962, pp. 1274 et 1275, comportait un article 19 reproduit ci-après :

« Article 19 : Les personnels de la coopération technique sont soumis aux règles d'imposition, détaillées en annexe au présent Accord, en vigueur, en ce qui les concerne, dans la République de Côte d'Ivoire, au 1er janvier 1961 ».

10.L'annexe du 5 mars 1963, qui n'a pas été publiée au Journal officiel, était rédigée comme suit :

« Article 1er : Les personnels de la coopération technique ne sont redevables, en matière de contributions directes, que de l'impôt général sur le revenu à l'exclusion de toutes taxes ou centimes additionnels.

« Article 2. Les rémunérations versées par le Gouvernement français aux personnels de la coopération technique entrent dans la base brute passible de l'impôt général sur le revenu pour le montant annuellement déclaré imposable par les services français compétents, dans les conditions suivantes : ce montant exclut toutes les indemnités à caractère familial. Il comprend les 100/150 du montant des versements effectués au titre de la coopération technique aux personnels en service en Côte d'Ivoire, la fraction complémentaire correspondant à l'évaluation forfaitaire des frais spéciaux supportés par les personnels.

« Les rémunérations versées directement aux intéressés par le Gouvernement ivoirien, et dont il n'est pas tenu compte pour la fixation de celles allouées par le contrat d'assistance technique, seront soumises aux impôts locaux pour leur totalité, sous réserve de dispositions contraires, la déduction pour frais professionnels prévue pour le calcul de l'impôt général sur le revenu étant alors au taux de droit commun (15 % actuellement).

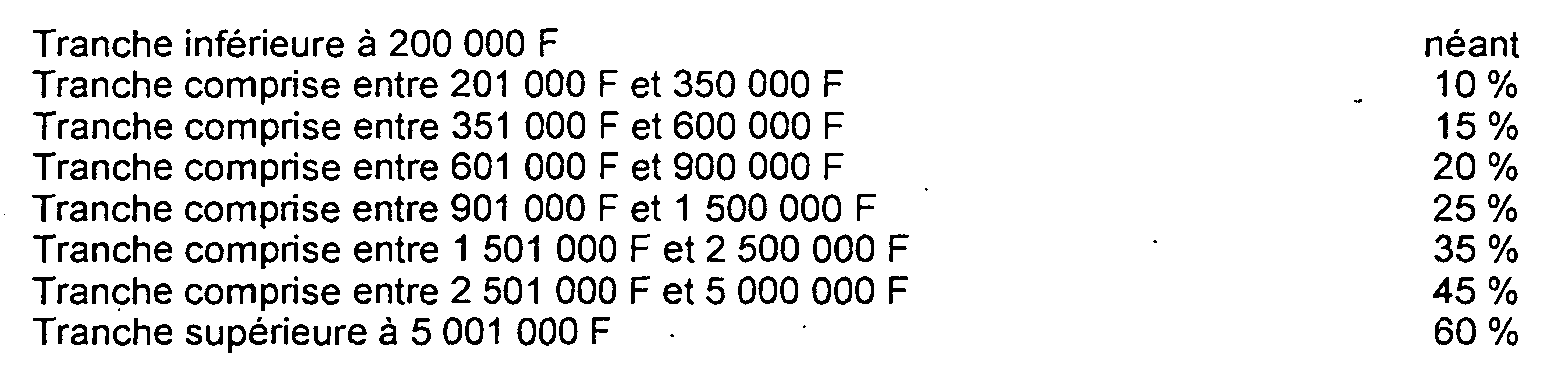

« Les taux de l'impôt applicables aux différentes tranches du revenu net imposable correspondant à une part sont les suivants :

« Les modalités d'assiette, de calcul et de recouvrement de l'impôt général sur le revenu auxquelles étaient effectivement assujettis ces personnels le 30 juin 1959 et qui demeurent compatibles avec les dispositions du présent article restent en vigueur.

« Les dispositions du présent article s'appliquent en ce qui concerne l'impôt général sur le revenu dû par tout contribuable dont la déclaration comporte des rémunérations reçues au titre de la coopération technique par le chef de famille ou son conjoint ».

11.L'accord sous forme d'échange de lettres des 16 mai et 14 juin 1995 publié au Journal officiel du 30 novembre 1995, pp. 17499 et 17500, qui a été reproduit au BOI 14 A-14-95 , a supprimé l'article 19 et son annexe reproduits ci-dessus et y a substitué le nouvel article 19 suivant :

« Art. 19. - Les rémunérations afférentes aux années 1994 et 1995 versées par le Gouvernement français aux personnels de coopération technique auxquels s'appliquent les dispositions du présent Accord ne sont pas imposables en Côte d'Ivoire. Conformément aux dispositions combinées de l'article 22 de la Convention fiscale entre le Gouvernement de la République française et le Gouvernement de la République de Côte d'Ivoire du 6 avril 1966, dans sa rédaction antérieure à l'avenant entre les deux Gouvernements du 19 octobre 1993, et de l'article 4 B 2 du code général des impôts français, ces rémunérations ne seront imposables qu'en France, même si leurs titulaires n'ont pas leur domicile fiscal en France au sens de l'article 2 de ladite Convention fiscale.

« Il est entendu que les dispositions de l'alinéa précédent s'appliquent aux rémunérations des agents de l'Etat français (y compris ceux qui relèvent de l'Agence pour l'enseignement français à l'étranger) fiscalement assimilés en Côte d'Ivoire aux personnels de coopération technique précités ».

SECTION 3 :

Accord d'assistance militaire technique du 24 avril 1961

12.L'accord d'assistance militaire technique entre la République française et la République de Côte d'ivoire du 24 avril 1961 (ci-après dénommé « l'accord d'assistance militaire ») publié au Journal officiel du 6 février 1962, pp. 1263 à 1265, comporte une annexe I dont l'article 8 est reproduit ci-après :

« Article 8 : Les membres des forces armées françaises sont imposés par le Gouvernement français et ne sont pas assujettis aux impôts directs perçus pour le compte de la République de Côte d'Ivoire et de ses collectivités locales ».

CHAPITRE DEUX :

REGIME D'IMPOSITION

13.Selon le paragraphe 1 de l'article 2 de la convention, le domicile est situé au lieu du « foyer permanent d'habitation » ; cette expression désignant le centre des intérêts vitaux, c'est-à-dire le lieu avec lequel les relations personnelles du contribuable sont les plus étroites. Il résulte d'une jurisprudence constante que la notion de foyer permanent d'habitation retenue dans cette convention doit être définie en fonction principalement d'éléments relatifs à la personne du contribuable et non à son patrimoine (cf. notamment CE 13 mai 1983, req. n° 28831) et que l'activité professionnelle est un élément caractérisant des relations personnelles, par opposition aux liens patrimoniaux (cf. CE 10 juin 1983, req. n° 27391). En règle générale, le foyer permanent d'habitation est au lieu où le contribuable vit habituellement avec sa famille (cf. CE 2 juillet 1975, req. n° 83242) et où il accomplit les actes de la vie quotidienne (cf. CE 23 novembre 1992, req. n° 68975). Les notions de séjour principal ou, si besoin est, de nationalité n'interviennent que si le premier critère ne permet pas de localiser le domicile.

Cette définition conventionnelle du domicile fiscal, qui ne correspond pas à celle des législations internes française et ivoirienne, doit être retenue, en toute hypothèse, dans les rapports franco-ivoiriens, en raison de la primauté des traités sur les lois (cf. instruction du 20 mars 1969, n° 3, publiée au BOCD 1969-II-4443 et au BOED 1969-10540 et Documentation de base 5 B 722 n°2).

14.Cela étant, la convention ne s'applique pas aux membres des forces armées françaises en service en Côte d'ivoire dont les revenus, quels qu'en soient la source, la provenance ou la nature, ne sont imposables qu'en France en vertu de l'accord d'assistance militaire (cf. n° 12 ci-dessus).

En conséquence, le domicile des personnes auxquelles s'applique cet accord d'assistance militaire s'apprécie en fonction des critères de l'article 4 B du code général des impôts et non en fonction de ceux du paragraphe 1 de l'article 2 de la convention (cf. note du 10 février 1964 publiée au BOCD 1964-II-2533). Ces personnes sont donc toujours domiciliées en France en application du paragraphe 2 de l'article 4 B.

SECTION 1 :

Régime général

SOUS-SECTION 1

Cas général

15.Le paragraphe 1 de l'article 22 de la convention dispose que, sauf accords particuliers prévoyant des régimes spéciaux en cette matière, les rémunérations reçues par une personne domiciliée dans un Etat contractant qui exerce son emploi dans l'autre Etat contractant sont en principe imposables dans cet autre Etat.

Il en résulte que les rémunérations reçues par une personne domiciliée en France au titre d'un emploi exercé en Côte d'Ivoire sont normalement imposables en Côte d'Ivoire et, inversement, que les rémunérations reçues par une personne domiciliée en Côte d'Ivoire au titre d'un emploi exercé en France sont imposables en France.

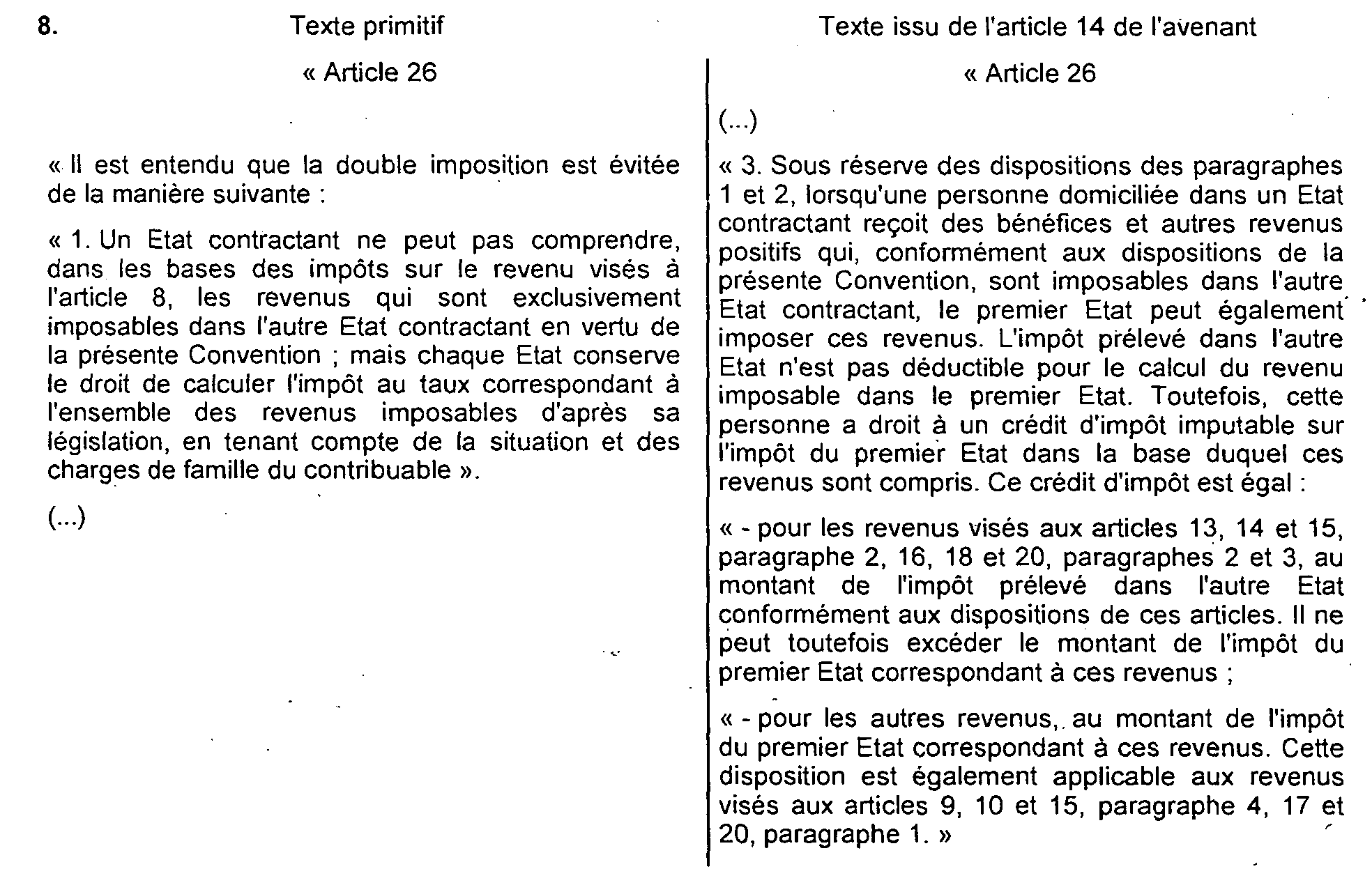

16.Dans le cadre de l'ancien article 26 de la convention dont les dispositions s'appliquent pour la dernière fois aux revenus de l'année 1995, les rémunérations qui sont imposables en Côte d'Ivoire et qui, de ce fait 2 , ne sont pas imposables en France doivent être prises en compte pour déterminer le taux de l'impôt applicable aux autres revenus du contribuable domicilié en France (règle dite du taux effectif, cf. DB 5 B 3221).

17.Dans le cadre du nouvel article 26 de la convention, en application de la première phrase du paragraphe 3 de cet article, les rémunérations qui sont imposables dans l'Etat où l'emploi est exercé sont également imposables dans l'Etat où le bénéficiaire est domicilié.

Suivant cette méthode, la France en tant qu'Etat du domicile calcule l'impôt sur la base du montant total des revenus du contribuable, y compris ceux qui sont imposables en Côte d'Ivoire. La double imposition qui en résulte est éliminée par l'imputation sur l'impôt français du montant de l'impôt français correspondant aux revenus imposables en Côte d'Ivoire, à savoir le produit du montant des revenus nets considérés par le taux résultant du rapport entre l'impôt effectivement dû à raison du revenu net global imposable selon la législation française et le montant de ce revenu global.Bien entendu, l'impôt ivoirien acquitté à raison de ces revenus n'est pas déductible pour le calcul du revenu imposable en France. Cette méthode a pour effet de préserver la progressivité de l'impôt sur le revenu. Il s'agit donc d'une règle analogue à celle du " taux effectif " applicable dans le cadre de l'ancien article 26.