B.O.I. N° 85 du 6 MAI 1999

CHAPITRE V :

MODALITÉS PRATIQUES D'APPLICATION DU RÉGIME CONVENTIONNEL APPLICABLE AUX « PARTNERSHIPS » ET RÈGLES D'ÉLIMINATION DE LA DOUBLE IMPOSITION

SECTION 1 :

Modalités pratiques d'application du régime conventionnel concernant les « partnerships »

A. MODALITES PRATIQUES DE DEMANDE D'APPLICATION DE LA RETENUE A LA SOURCE AU TAUX CONVENTIONNEL EN MATIERE D'INTERETS, REDEVANCES ET DIVIDENDES DE SOURCE FRANÇAISE ET DE REMBOURSEMENT DE L'AVOIR FISCAL A DES RESIDENTS AMERICAINS MEMBRES D'UN « PARTNERSHIP »

123.La convention fiscale entre la France et les Etats-Unis du 31 août 1994 prévoit que les membres d'un « partnership » peuvent obtenir les réductions et exonérations de retenues à la source prévues aux articles 10, 11 et 12 de cette convention ainsi que le transfert de l'avoir fiscal s'ils sont des résidents des Etats-Unis au sens de la convention et sous réserve de l'application éventuelle du paragraphe 6 de l'article 11, du paragraphe 7 de l'article 12 et de l'article 30.

a) Règles générales

124.D'une manière générale, en ce qui concerne les modalités pratiques de demande des avantages conventionnels relatifs aux revenus « passifs » de source française, un formulaire RF doit être produit par chacun des associés. En ce qui concerne les dividendes n'ouvrant pas droit à l'avoir fiscal, cette formule doit être accompagnée d'une attestation distincte de la société débitrice 'française certifiant le pourcentage de la participation en cause détenue par le « partnership » ainsi que la date d'acquisition par cette entité d'au moins 10 % de ladite participation. Elle doit être signée par l'associé (son représentant légal s'il s'agit d'une personne morale) ou par son mandataire.

125.Il est rappelé que les « limited liability companies » et les « subchapter S corporations » devront, en outre, fournir un document attestant de leur statut d'entité transparente aux Etats-Unis (attestation de l'IRS, copie du formulaire américain n° 2553 pour les « subchapter S corporations » ou tout autre document probant à cet égard, notamment attestation sur l'honneur du représentant de l'entité requérante selon laquelle cette entité n'a pas opté aux Etats-Unis pour un régime fiscal de société de capitaux).

126.Par ailleurs, doit être jointe au formulaire de chaque associé une attestation du « partnership » établissant le pourcentage des droits de cet associé dans les bénéfices du « partnership ».

b) Constitution d'un mandataire

127.Les associés peuvent constituer un mandataire pour effectuer la demande en leur nom. Dans cette hypothèse, le mandat, justifiant de la qualité de mandataire, doit être joint à la demande.

Ce mandat peut, bien entendu, être confié à la personne.qui se trouve par ailleurs être le représentant légal du « partnership ». Cette personne agira alors non en vertu des statuts du « partnership », qui ne lui donnent aucun titre pour représenter les associés auprès de l'administration fiscale française, mais dans le cadre de conventions de mandat spéciales la liant à chacun des associés qui l'aura souhaité.

128.Dans ce schéma, l'administration fiscale française devra donc disposer, pour que la demande soit recevable :

- d'une formule individuelle (RF 1 A EU (n° 5052), RF 1 B EU (n° 5053), RF 2 EU (n° 5054), ou RF 3 EU (n° 5055) selon la nature du revenu) au nom de chacun des associés concernés signée par leur mandataire et dûment visée par l'établissement financier américain par l'entreprise duquel les revenus sont appréhendés ou, à défaut, par l'administration américaine ; la demande ne saurait être présentée sur une formule globale regroupant plusieurs associés ; bien entendu, certains associés membres du même « partnership » peuvent choisir de présenter la demande en leur nom sans constituer de mandataire ;

- l'attestation de la société débitrice française certifiant le pourcentage de la participation dans cette société française détenue par le « partnership » ainsi que la date à laquelle la participation de ce « partnership » dans la société française a atteint le seuil de 10 % ; .

- le mandat exprès de chacun des associés concernés ;

- une attestation signée du représentant légal du « partnership » établissant d'une part le pourcentage des droits de chacun des associés concernés dans les bénéfices du « partne r ship », d'autre part le pourcentage des droits dans les bénéfices du « partnership » des associés résidents des Etats-Unis qui sont des personnes physiques et des associés résidents des Etats-Unis autres que des personnes physiques.

- les éléments ayant été pris en compte, le cas échéant, pour la détermination des attributions variables de résultat.

B. OBLIGATIONS DECLARATIVES DES « PARTNERSHIPS » AMERICAINS EXERÇANT UNE ACTIVITE EN FRANCE

129.Comme les autres personnes morales, les « partnerships » américains doivent déclarer en France les résultats de leurs seules exploitations situées en France.

130.Toutefois, les « partnerships » exerçant une activité en France doivent déposer, en même temps que leur déclaration annuelle de résultats :

a) la liste détaillée de l'ensemble de leurs associés, résidents ou non-résidents de France ;

b) la part de revenu revenant à chacun de leurs membres résidents de France en fonction de la source et de la nature de chaque élément constitutif de leur quote-part de résultat ;

c) la répartition des droits aux résultats de source française qui reviennent directement ou indirectement aux membres non-résidents de France.

C. OBLIGATIONS DECLARATIVES DES SOCIETES DE PERSONNES FRANÇAISES AYANT POUR ASSOCIE UN « PARTNERSHIP » AMERICAIN

131.Les sociétés concernées doivent, lors du dépôt de leurs déclarations de résultats, produire un état annuel faisant apparaître :

a) la part de revenu revenant à chaque membre du « partnership » qui sont des résidents de France en fonction de la source et de la nature de chaque élément constitutif de leur quote-part de résultat dans l'entité américaine ;

b) la répartition des droits aux bénéfices de la société de personnes qui reviennent indirectement par le biais du « partnership » à des résidents américains ;

c) les nom et adresse des associés visés au a) et b).

SECTION 2 :

Règles d'élimination des doubles impositions particulières aux membres de « partnerships »

A. RESIDENT DE FRANCE MEMBRE D'UN « PARTNERSHIP » AMERICAIN PERCEVANT DES REVENUS « PASSIFS » DE SOURCE AMERICAINE (DIVIDENDES, INTERETS, REDEVANCES, . PLUS-VALUES IMMOBILIERES)

132.Il résulte des dispositions de l'article 7 paragraphe 4 de la convention que le bénéficiaire des revenus bénéficie en France du crédit d'impôt prévu à l'article 24 paragraphe 1 a) iii) de la convention égal au montant de l'impôt prélevé aux Etats-Unis conformément aux dispositions de la convention sur justification du paiement de l'impôt aux Etats-Unis.

B - RESIDENT DE FRANCE PERCEVANT DES REVENUS CIVILS, INDUSTRIELS OU COMMERCIAUX DE SOURCE AMERICAINE A RAISON DE SA PARTICIPATION DANS UN « PARTNERSHIP » AMERICAIN

133.Ces revenus sont imposables aux Etats-Unis.

Toutefois, ils peuvent être également pris en compte pour le calcul de l'impôt français du contribuable (article 24 paragraphe 1 a) qu'ils soient bénéficiaires ou déficitaires.

Le bénéficiaire aura droit au crédit d'impôt prévu au paragraphe 1 a) i) du même article correspondant au montant de l'impôt français afférent à ces revenus.

C - RESIDENT DE FRANCE PERCEVANT DES REVENUS DE PROFESSION INDEPENDANTE DE SOURCE AMERICAINE A RAISON DE SA PARTICIPATION DANS UN « PARTNERSHIP » AMERICAIN

134.Les règles exposées au B ci-dessus sont applicables. Toutefois, le crédit d'impôt français auquel peut prétendre le bénéficiaire est limité au montant de l'impôt français calculé à raison de la moitié de l'ensemble des revenus gagnés du « partnership » (article 24 paragraphe 1 a ii et article 14 paragraphe 4).

D. RESIDENT DE FRANCE AYANT DE LA FORTUNE CONSTITUEE PAR SES DROITS DANS UN « PARTNERSHIP » AMERICAIN IMPOSABLE AUX ETATS-UNIS EN APPLICATION DES DISPOSITIONS DE LA CONVENTION

135.Un résident de France qui possède de la fortune imposable aux Etats-Unis raison de droits dans un partnership qui tirent leur valeur de biens immobiliers est également imposable en France sur cette fortune. L'impôt français est calculé sous déduction d'un crédit d'impôt égal à l'impôt payé aux Etats-Unis sur cette fortune, limité au montant de l'impôt français calculé à raison de cette fortuné (article 24 paragraphe 1 c) de la convention).

E. RESIDENT DE FRANCE CITOYEN AMERICAIN PERCEVANT DES DIVIDENDES, REDEVANCES OU INTERETS DE SOURCE AMERICAINE A RAISON DE SES DROITS DANS UN « PARTNERSHIP » AMERICAIN

136.Le bénéficiaire des revenus a droit en France à un crédit d'impôt imputable sur l'impôt français égal au montant de l'impôt français calculé à raison de ces revenus (article 24 paragraphe 1 b) i) de la convention).

137.Cette règle vaut également pour la quote-part de résultat revenant au citoyen américain résident de France correspondant aux plus-values réalisées par le « partnership » lors de l'aliénation des biens générant les revenus visés ci-avant (article 24 paragraphe 1 b) ii) de la convention).

138.Pour l'application de cette règle le « montant de l'impôt français » comprend : l'impôt sur le revenu, la contribution sociale généralisée, la contribution- pour le remboursement de la dette sociale ainsi que le prélèvement social de 2 % institué par l'article 9 de la loi n° 97-1164 du 19 décembre 1997 de financement de la sécurité

139. Remarque : l'octroi d'un crédit d'impôt en France, qu'il soit égal au montant de l'impôt américain prélevé à la source ou au montant de l'impôt français calculé à raison des revenus imposables aux Etats-Unis est subordonné, en tout état de cause, à la justification par le contribuable citoyen américain, du paiement de l'impôt aux Etats-Unis.

Le Directeur, Direction de la législation fiscale

Hervé LE FLOC'H LOUBOUTIN

•

ANNEXE 1 : « Limited partnership » ayant des revenus de source française dont tous les associés sont des personnes physiques, parmi lesquels certains ne sont pas résidents des Etats-Unis

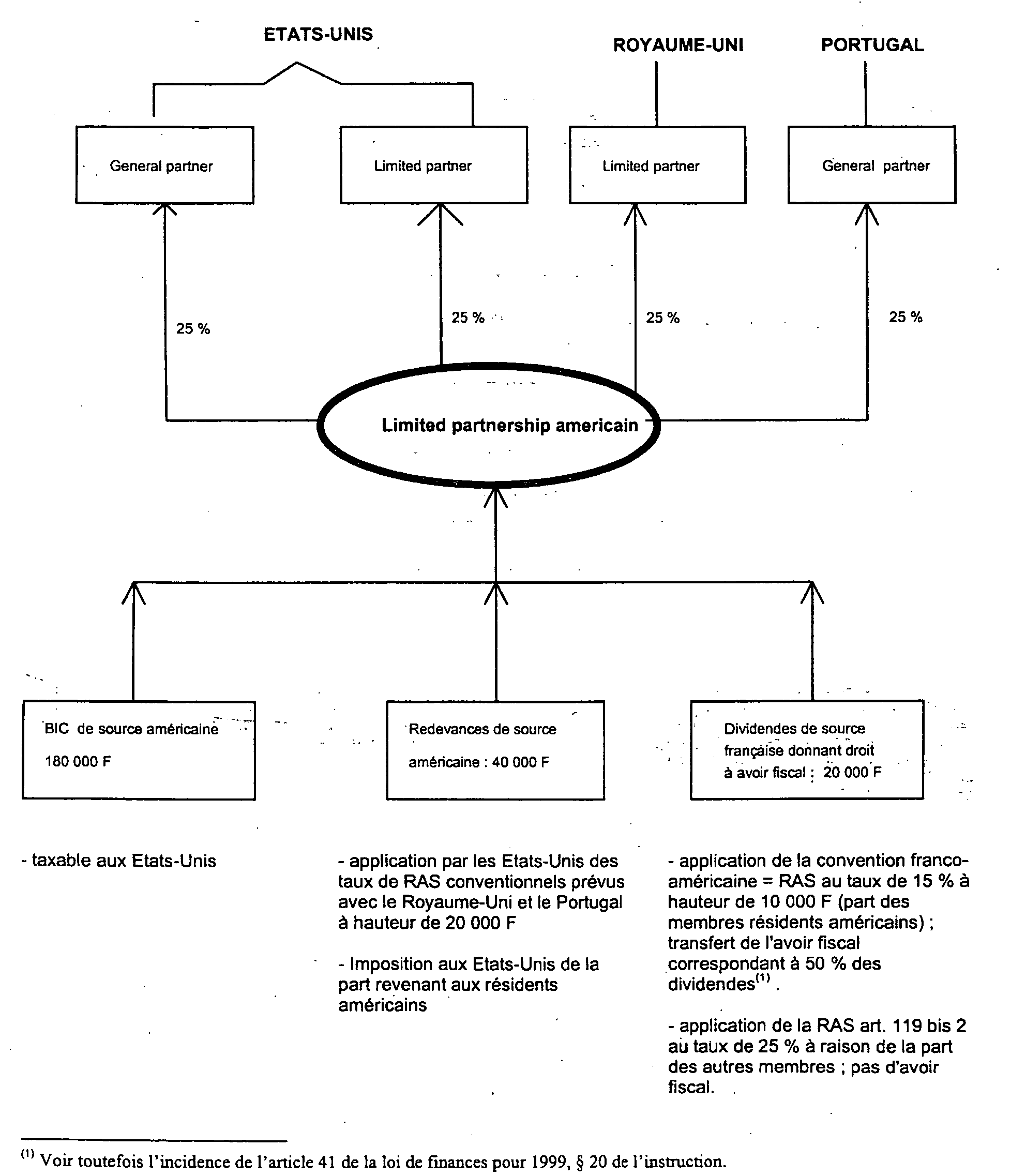

ANNEXE II : « General partnership » recevant des dividendes de source française dont les associés sont trois sociétés résidentes des Etats-Unis

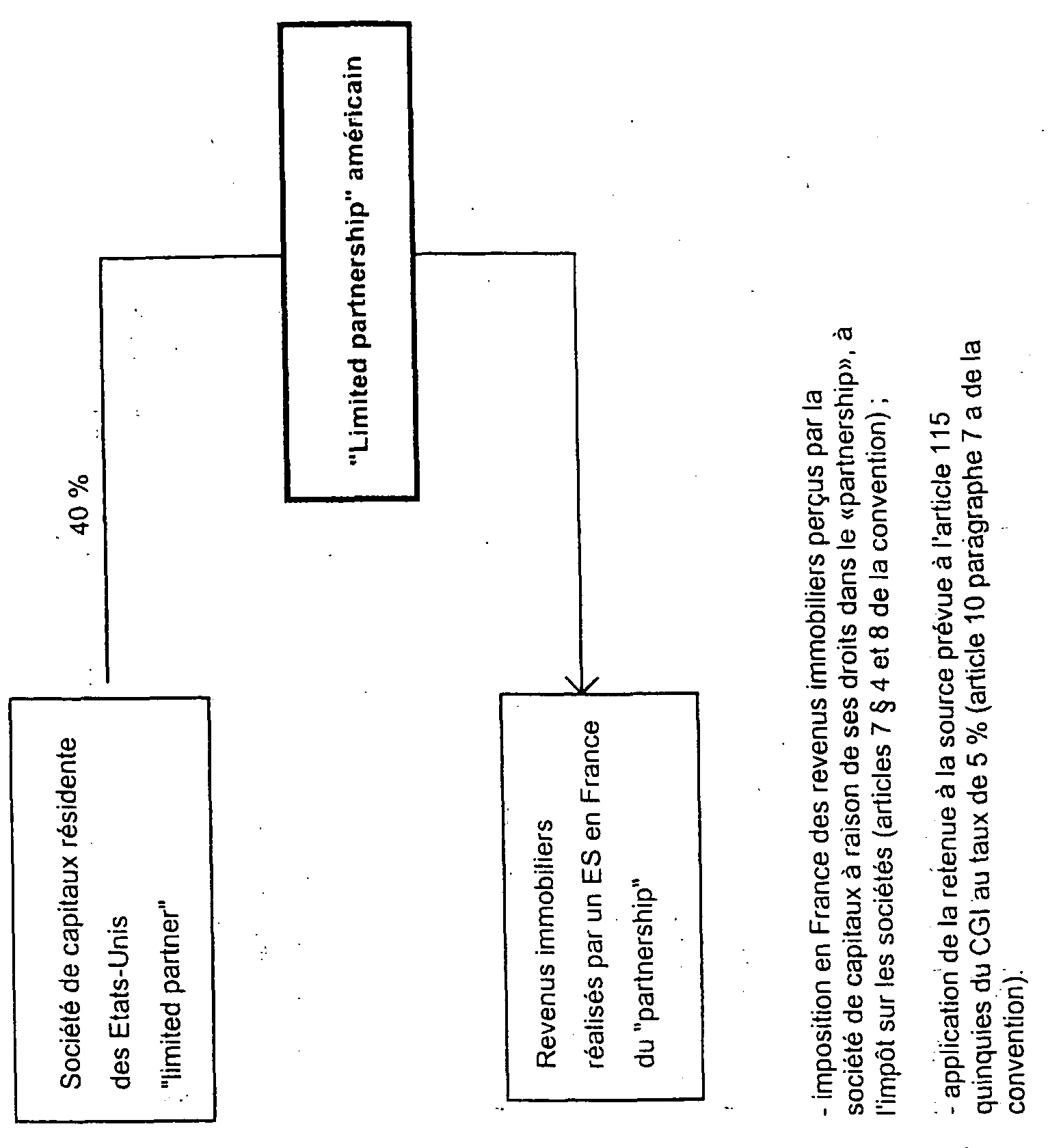

ANNEXE III : « Limited partnership » ayant des revenus immobiliers rattachés à un établissement stable en France

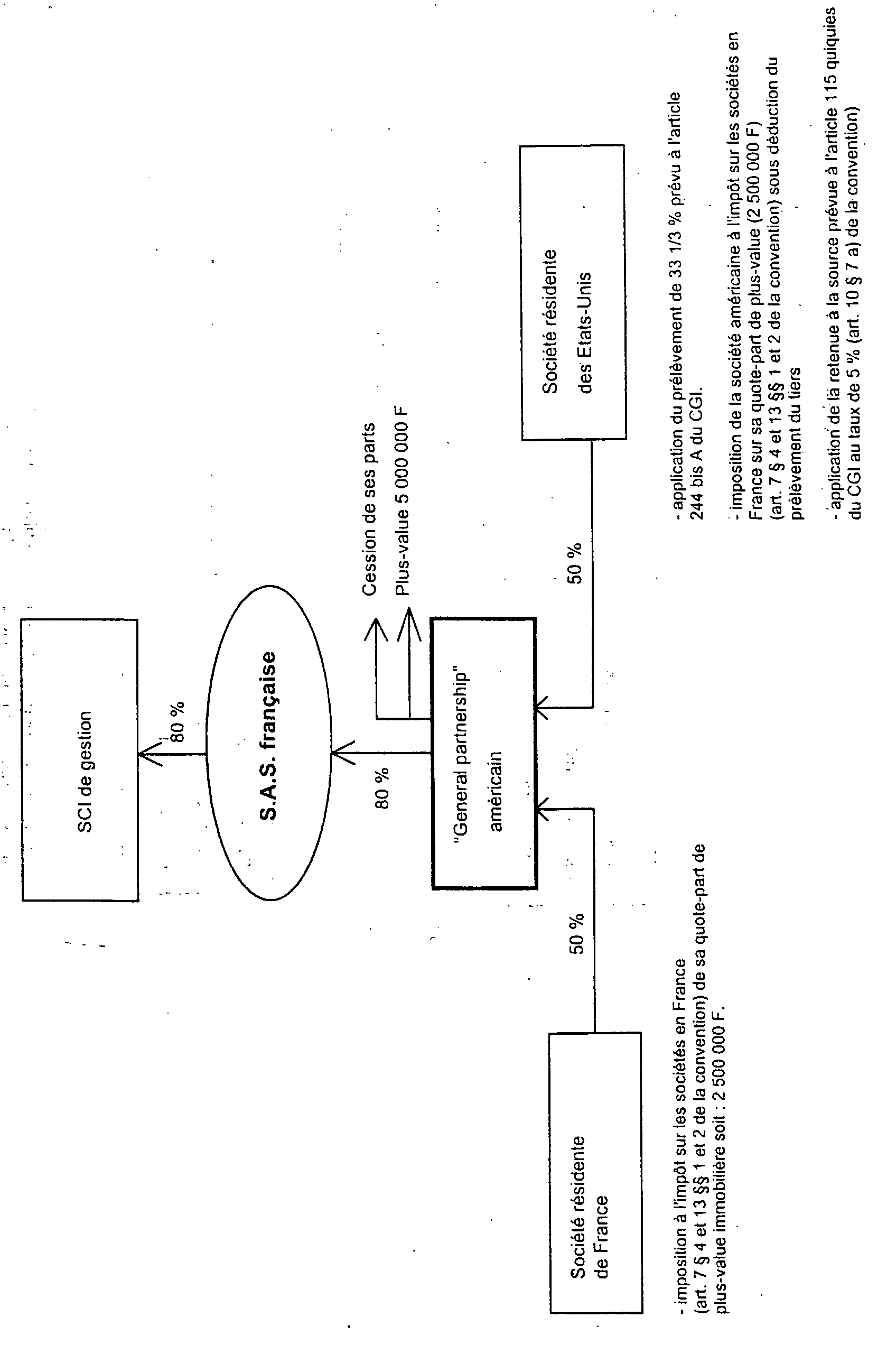

ANNEXE IV : « General partnership » membre d'une S.A.S. française détenant 80 % des parts d'une société civile immobilière française et ayant deux sociétés personnes morales, l'un résident de france, l'autre des Etats-Unis

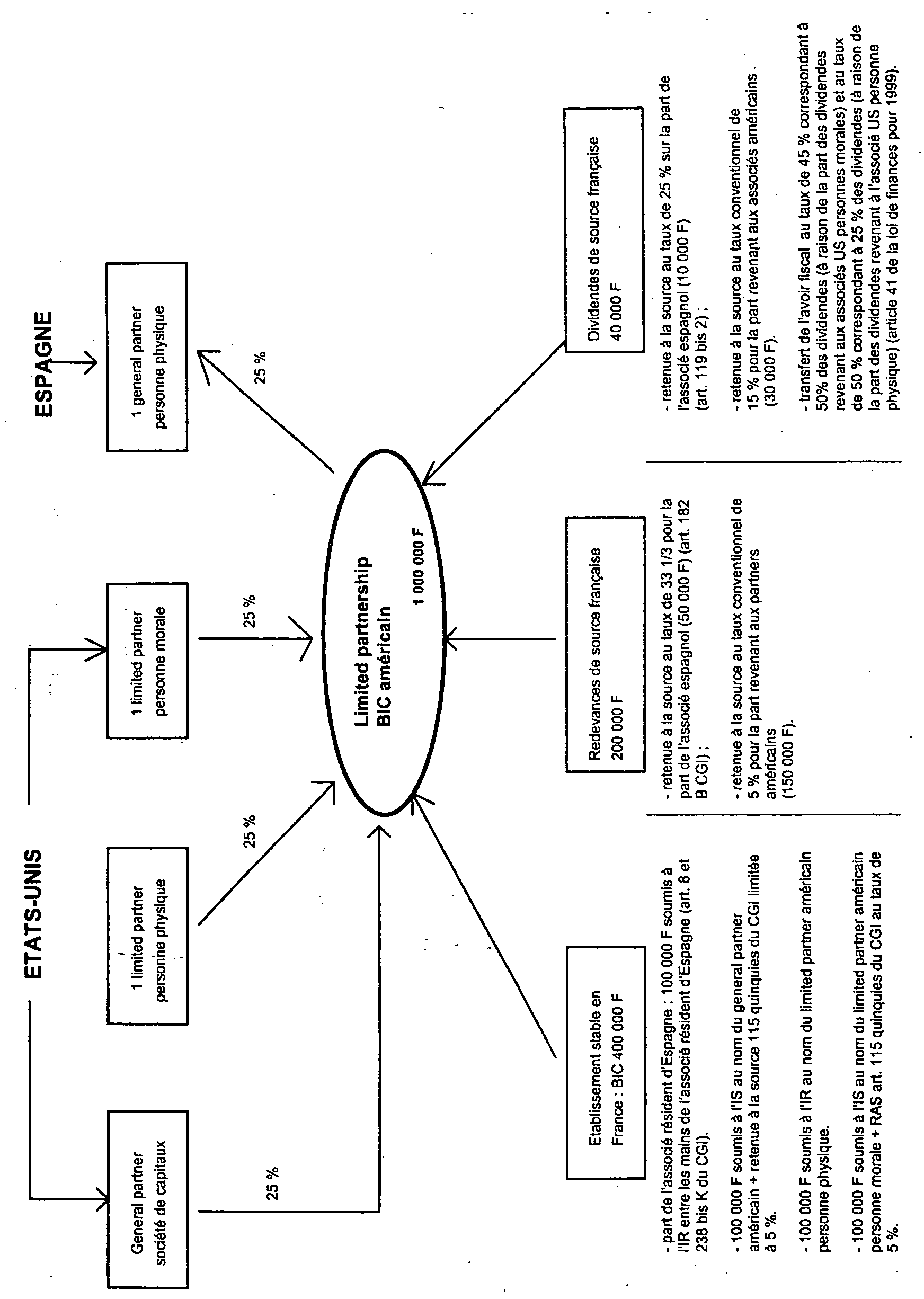

ANNEXE V : « Limited partnership » percevant des revenus de source française et ayant des associés résidents des Etats-Unis et d'Espagne

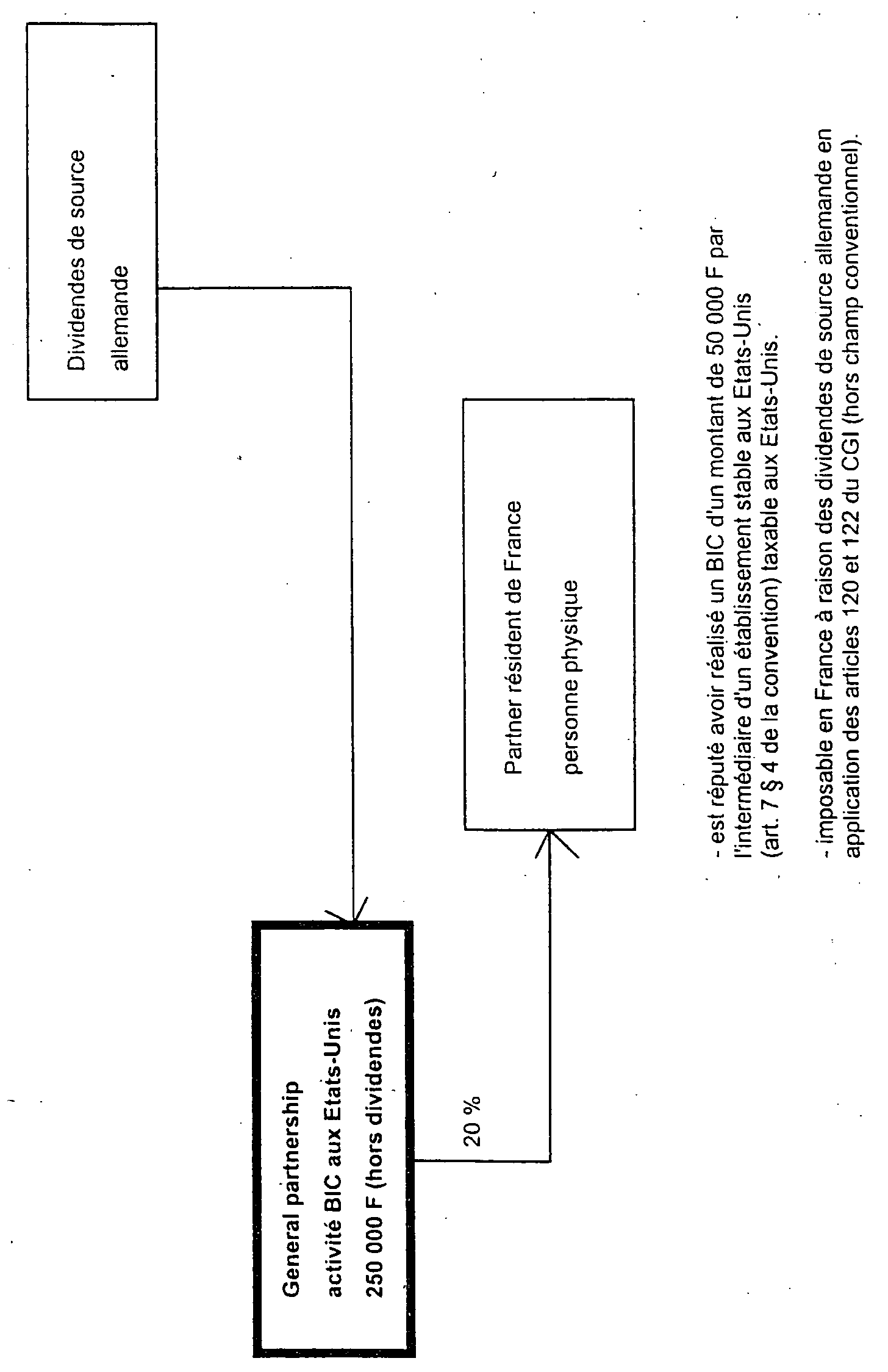

ANNEXE VI : « General partnership » percevant des dividendes de source allemande et ayant un associé résident de France

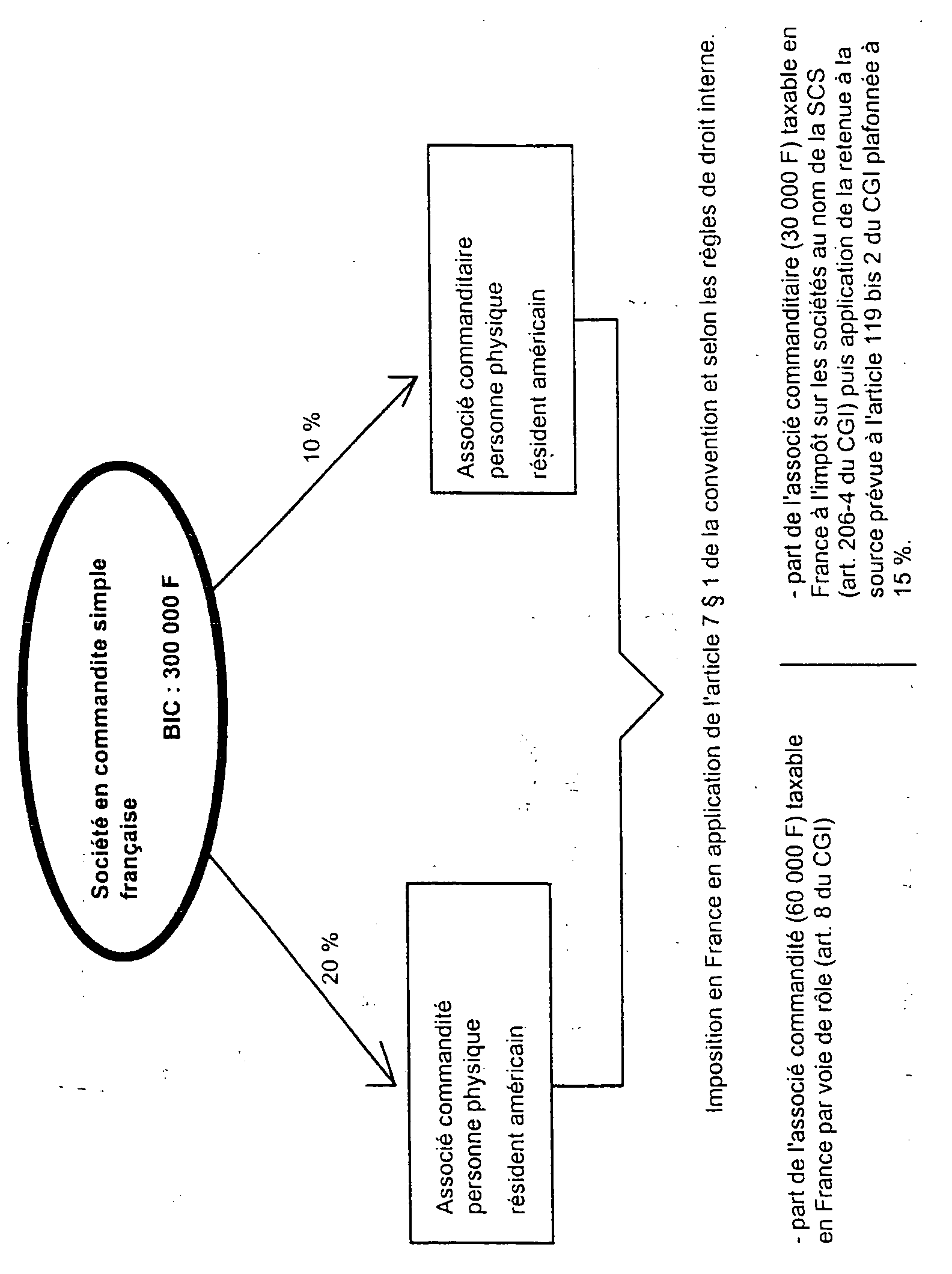

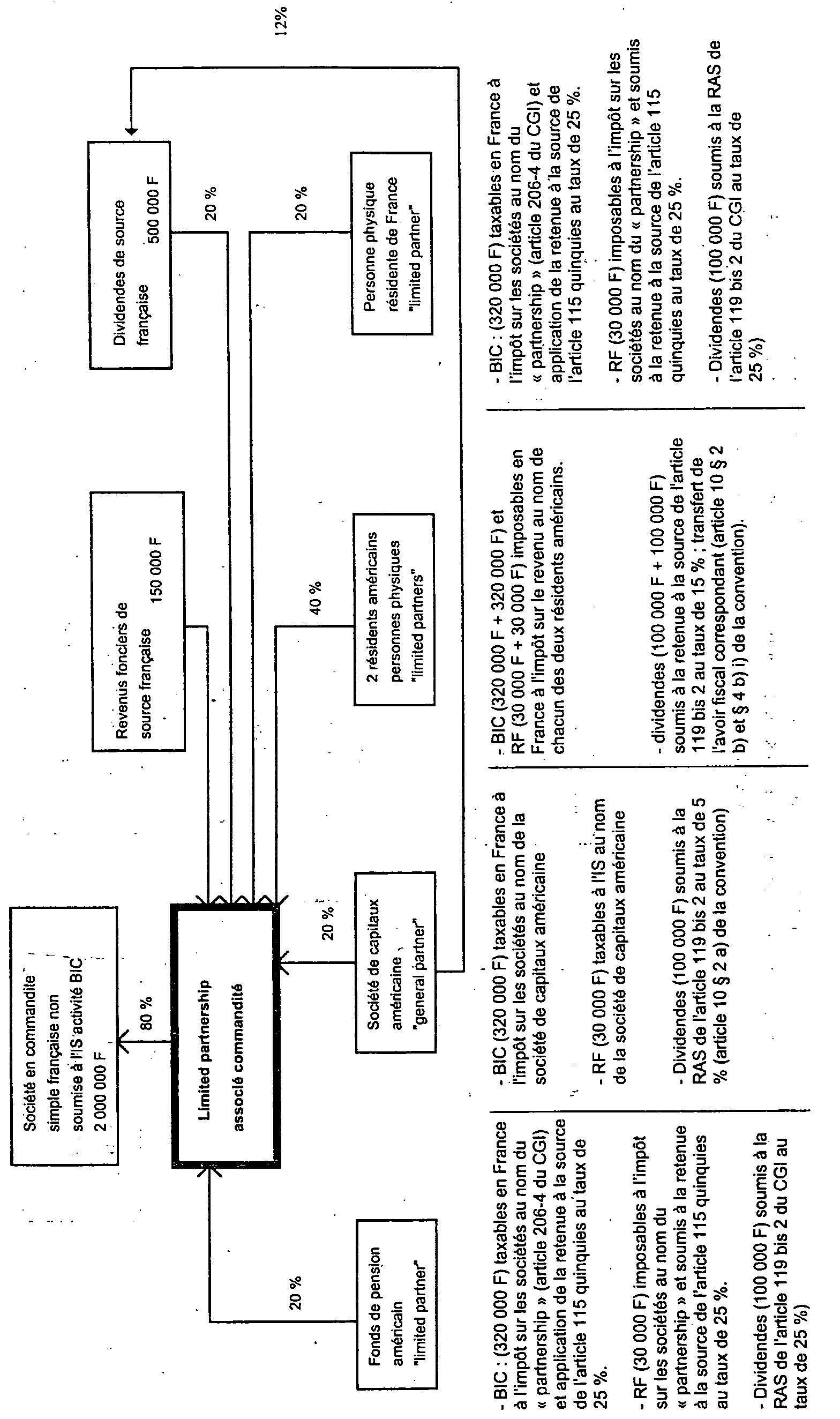

ANNEXE VII : Société en commandite simple ayant un associé commanditaire et un associé commandité résidents des Etats-Unis

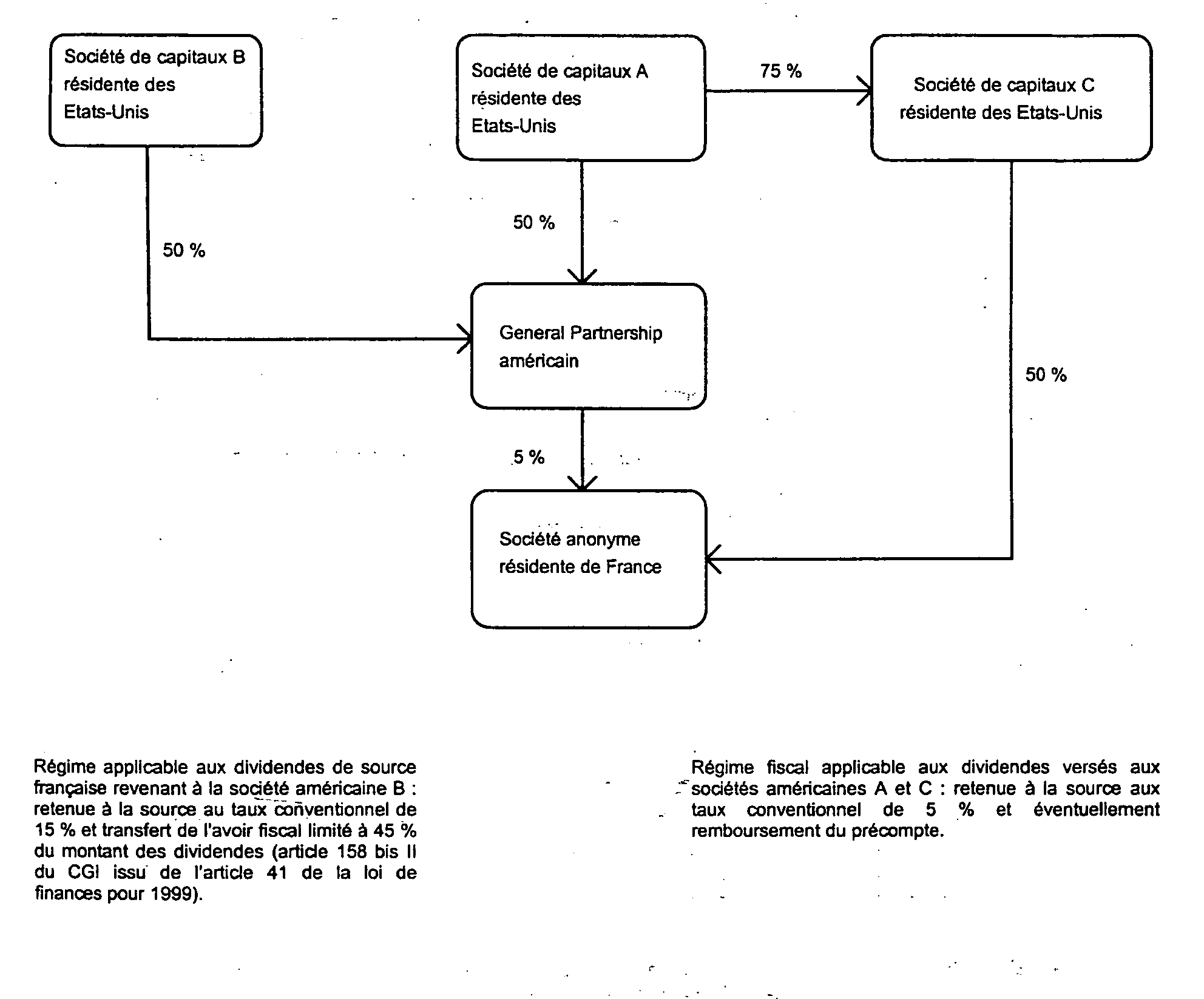

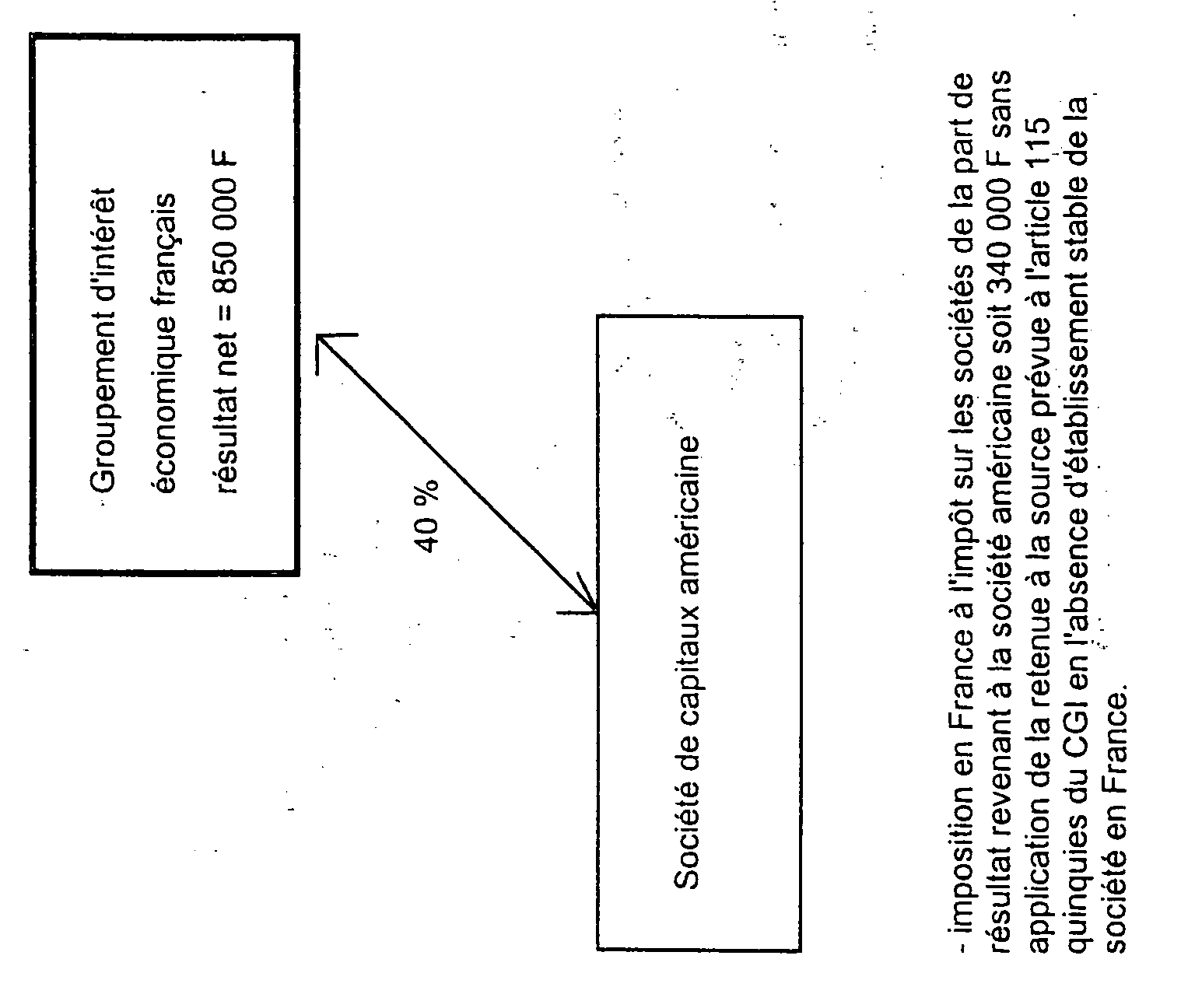

ANNEXE VIII : Société de capitaux américaine membre d'un groupement d'intérêt économique français

ANNEXE IX : « Limited partnership » associé commandité d'une société en commandite simple française ayant une activité industrielle et commerciale en France

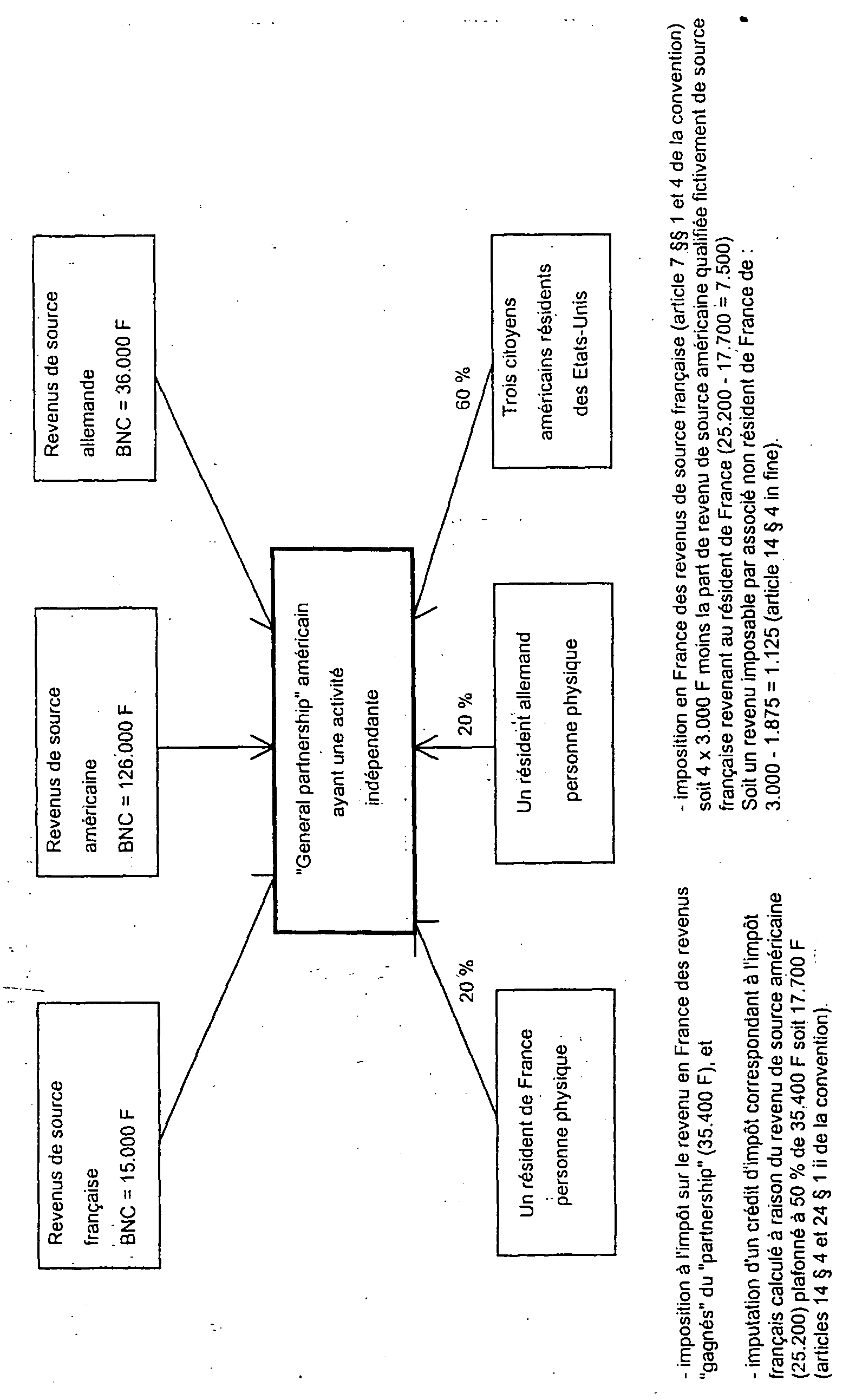

ANNEXE X : « General partnership » ayant une activité indépendante ayant des revenus de source française, américaine et allemande et des associés résidents en France, des Etats-Unis et d'Allemagne