B.O.I. N° 129 du 10 DÉCEMBRE 2007

BULLETIN OFFICIEL DES IMPÔTS

14 B-1-07

N° 129 du 10 DÉCEMBRE 2007

PUBLICATION DE L'ÉCHANGE DE LETTRES ENTRE LES AUTORITÉS COMPÉTENTES FRANÇAISE ET SUISSE

PRÉVOYANT LA MISE EN PLACE D'UNE ATTESTATION DE RÉSIDENCE FISCALE DES TRAVAILLEURS FRONTALIERS

COUVERTS PAR L'ACCORD DU 11 AVRIL 1983 ENTRE LE GOUVERNEMENT DE LA RÉPUBLIQUE FRANÇAISE ET LE

CONSEIL FÉDÉRAL SUISSE RELATIF À L'IMPOSITION DES RÉMUNÉRATIONS DES TRAVAILLEURS FRONTALIERS

NOR : ECE L 0740012 J

Bureau E 1

|

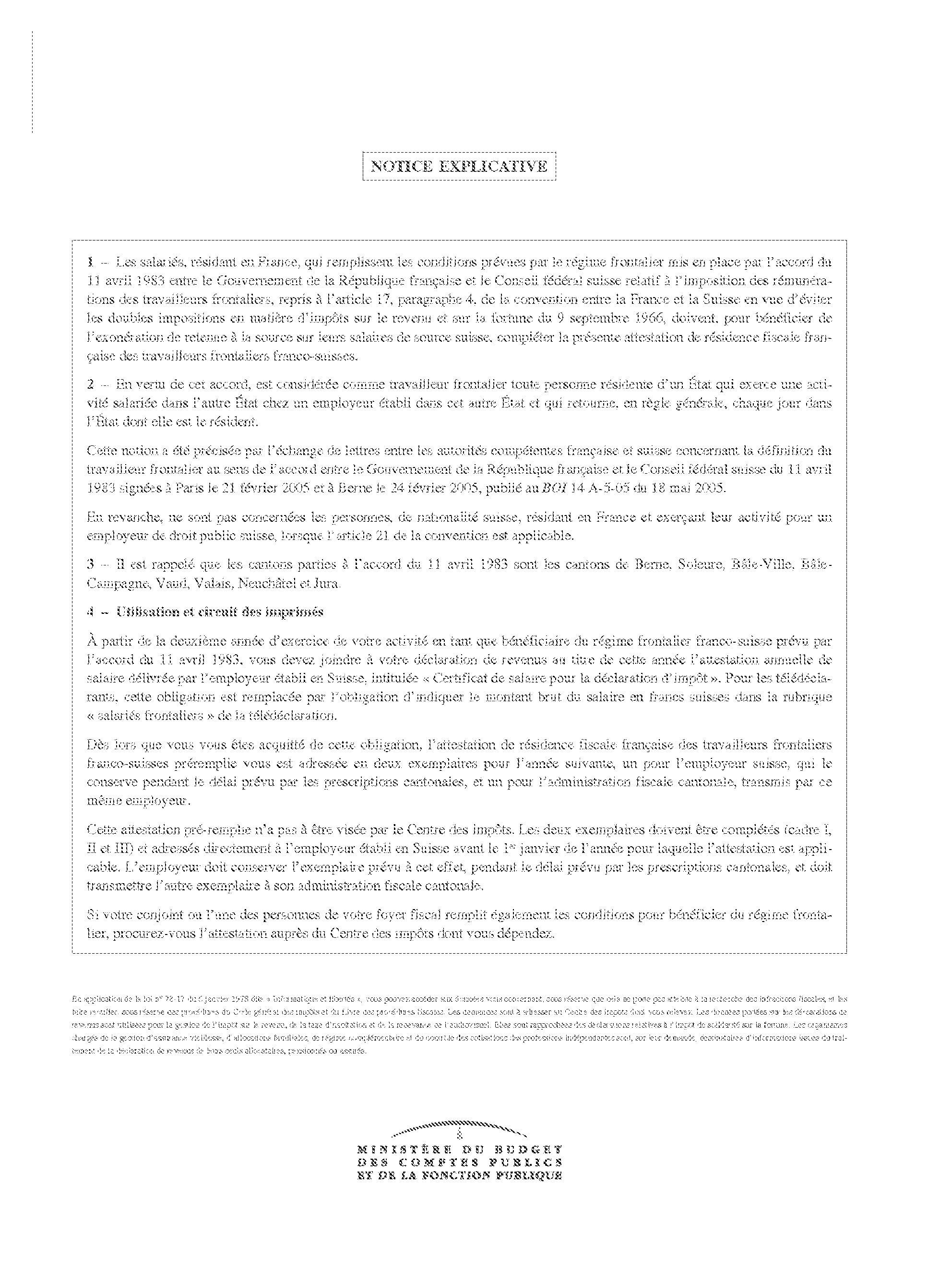

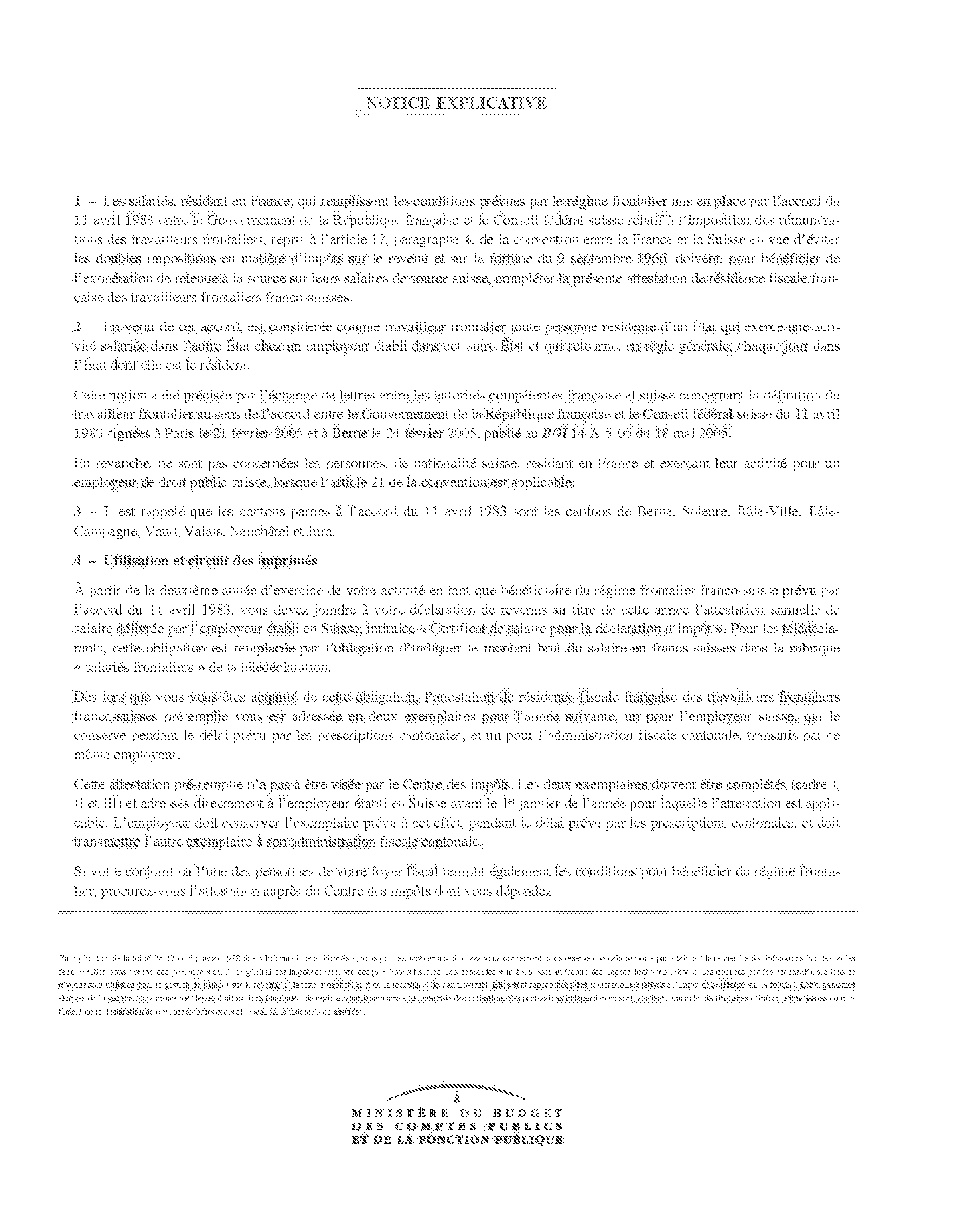

PRESENTATION

Par lettres des 5 et 12 juillet 2007, les autorités compétentes française et suisse ont convenu, dans le cadre de la procédure prévue à l'article 31 de la Convention, de nouvelles modalités d'application de l'accord du 11 avril 1983 entre le Gouvernement de la République française et le Conseil fédéral suisse relatif à l'imposition des rémunérations des travailleurs frontaliers. A partir du 1 er janvier 2008, pour bénéficier de l'exonération de retenue à la source sur leur salaire, les salariés qui remplissent les conditions prévues par cet accord doivent remettre à leur employeur établi dans l'autre Etat, au plus tard le 1 er janvier de l'année au titre de laquelle l'application du régime spécifique des travailleurs frontaliers est demandée, une attestation de résidence visée par l'administration fiscale de leur Etat de résidence. A défaut de production de cette attestation, l'employeur est tenu de prélever la retenue à la source, conformément aux dispositions légales en vigueur. A cette fin, chacun des deux Etats met en place une attestation de résidence fiscale des travailleurs frontaliers destinée aux frontaliers résidant sur son territoire. Pour les frontaliers résidant en France, l'attestation de résidence à compléter est l'attestation modèle n°2041-ASK pour les frontaliers déjà identifiés, ou modèle n°2041-AS pour les nouveaux frontaliers. • |

||||

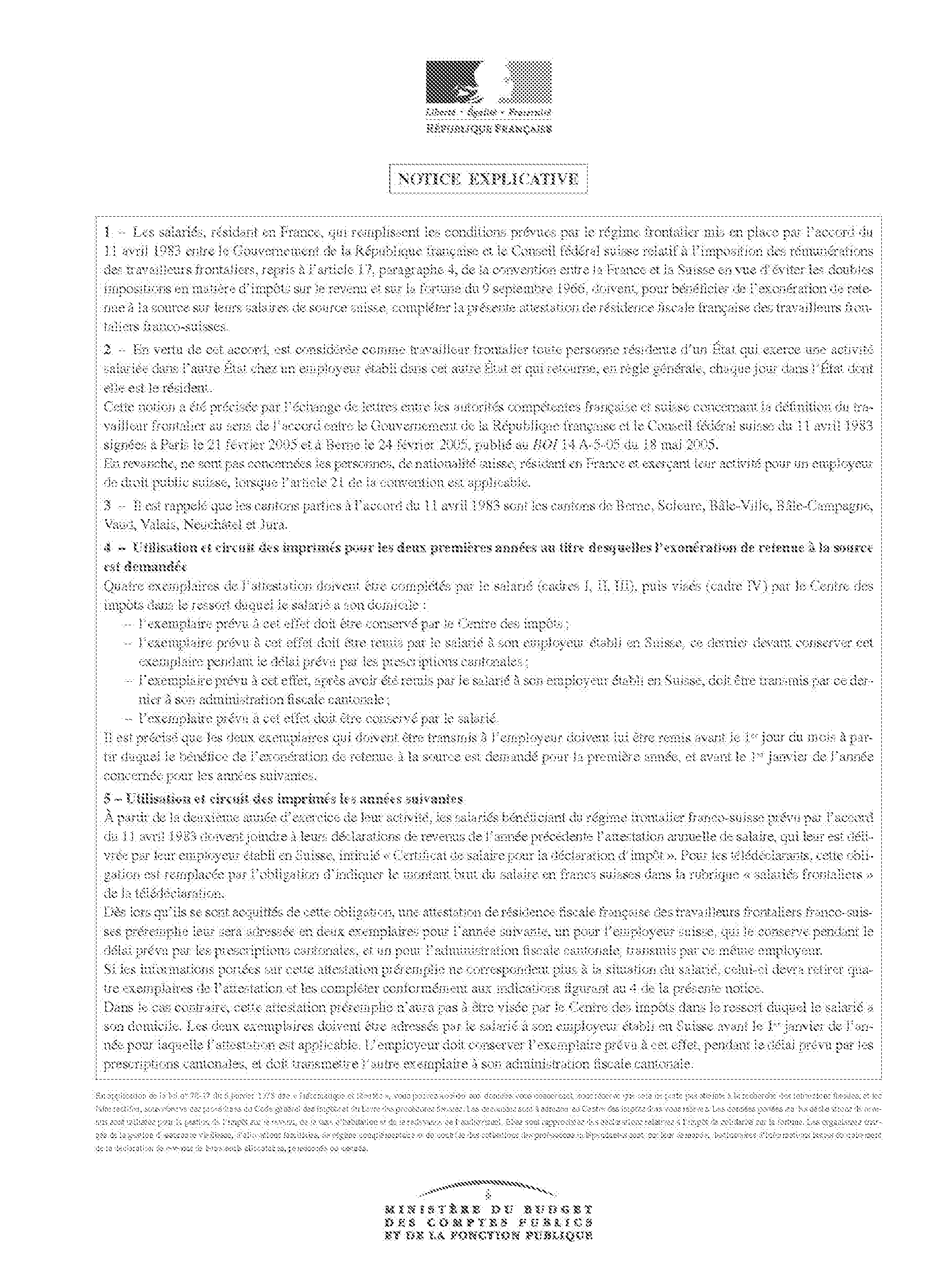

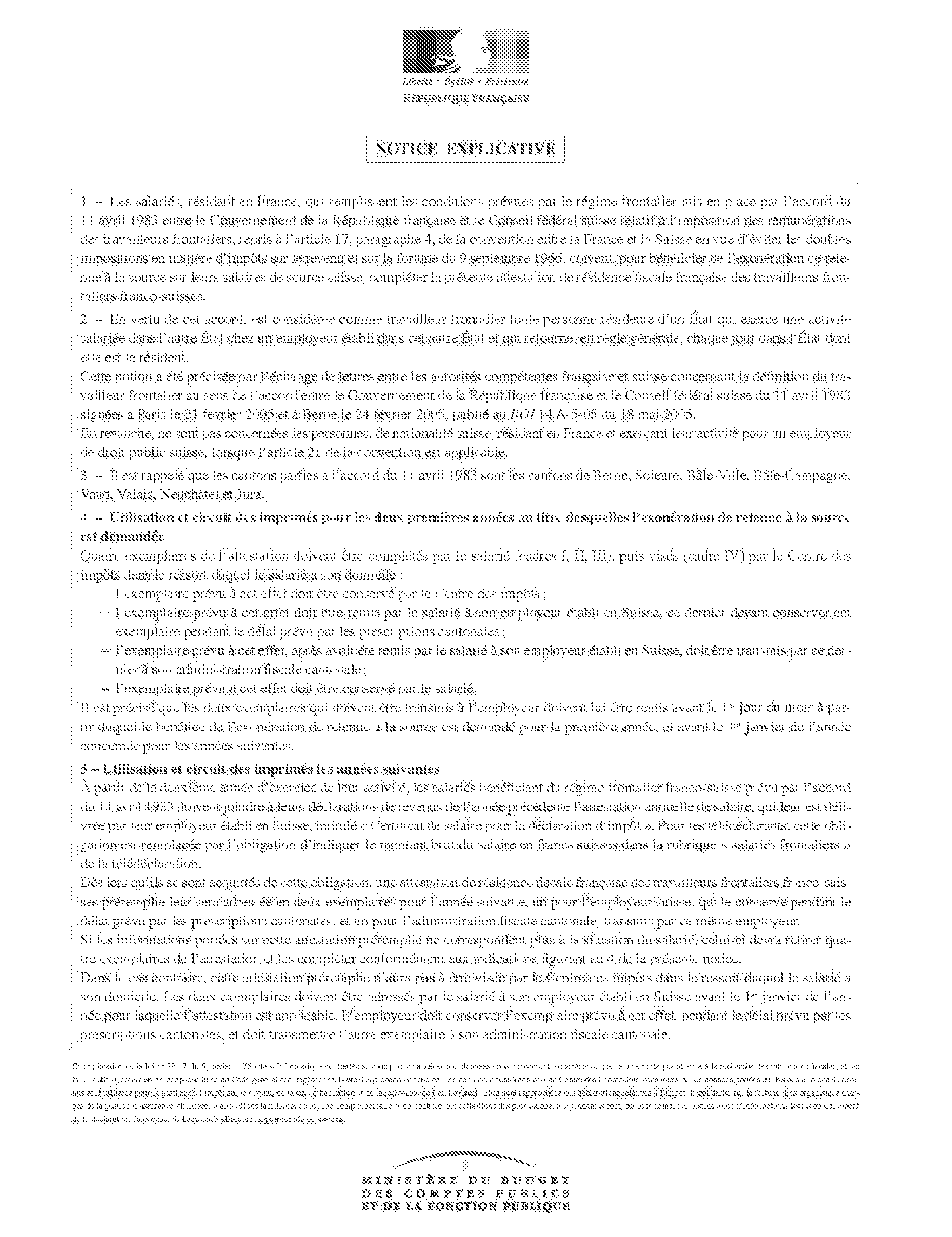

1.Par un accord particulier du 11 avril 1983, le Gouvernement de la République française et le Conseil fédéral suisse ont instauré un régime fiscal spécifique pour les travailleurs frontaliers (ci-après dénommé l' « Accord »), repris à l'article 17, paragraphe 4 de la Convention signée à Paris le 9 septembre 1966 entre la France et la Suisse en vue d'éviter les doubles impositions en matière d'impôts sur le revenu et sur la fortune, modifiée par les avenants du 3 décembre 1969 et du 22 juillet 1997 (ci-après dénommée la « Convention »).

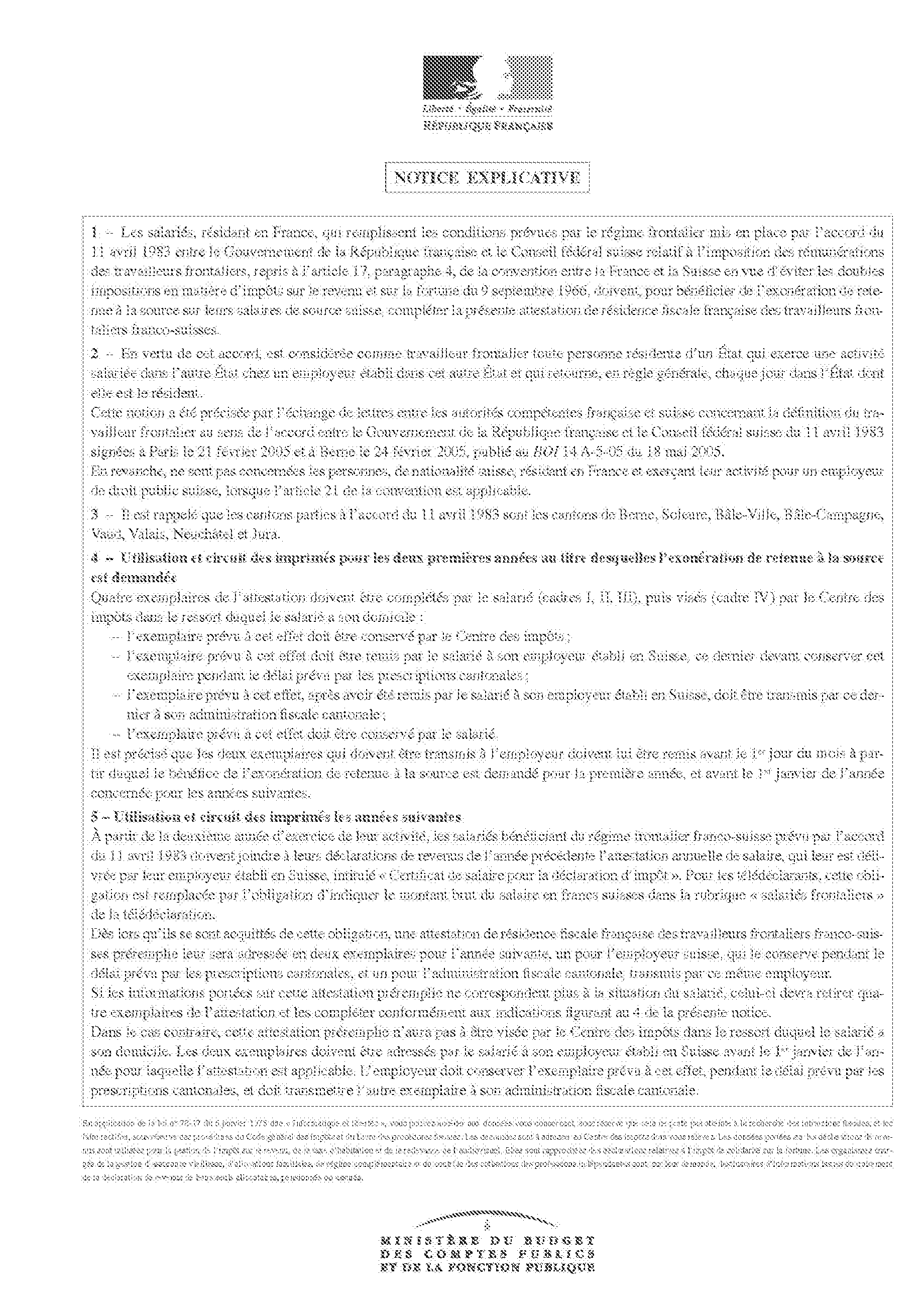

2.Les cantons parties à l'Accord sont les cantons de Berne, Soleure, Bâle-Ville, Bâle-Campagne, Vaud, Valais, Neuchâtel et Jura.

3.En vertu de cet Accord, les salaires, traitement et autres rémunérations similaires perçus par les travailleurs frontaliers ne sont imposables que dans l'Etat dont ils sont résidents, et non dans l'Etat dans lequel ils exercent leur activité.

4.Pour l'application de ce régime, est considérée comme travailleur frontalier toute personne résidente d'un Etat qui exerce une activité salariée dans l'autre Etat chez un employeur établi dans cet autre Etat et qui retourne, en règle générale, chaque jour dans l'Etat dont elle est le résident. Cette notion a été précisée par l'échange de lettres entre les autorités compétentes française et suisse signées à Paris le 21 février 2005 et à Berne le 24 février 2005, publié au BOI 14 A-5-05 du 18 mai 2005.

5.Par lettres des 5 et 12 juillet 2007, les autorités compétentes française et suisse ont convenu, dans le cadre de la procédure prévue à l'article 31 de la Convention, de nouvelles modalités d'application de l'Accord, développées dans la présente instruction.

6.A partir du 1 er janvier 2008, pour bénéficier de l'exonération de retenue à la source sur leur salaire, les salariés qui remplissent les conditions prévues par le régime frontalier mis en place par l'Accord doivent remettre à leur employeur établi dans l'autre Etat, au plus tard le 1 er janvier de l'année au titre de laquelle l'application du régime spécifique des travailleurs frontaliers est demandée, une attestation de résidence visée par l'administration fiscale de leur Etat de résidence. A défaut de production de cette attestation, l'employeur est tenu de prélever la retenue à la source, conformément aux dispositions légales en vigueur.

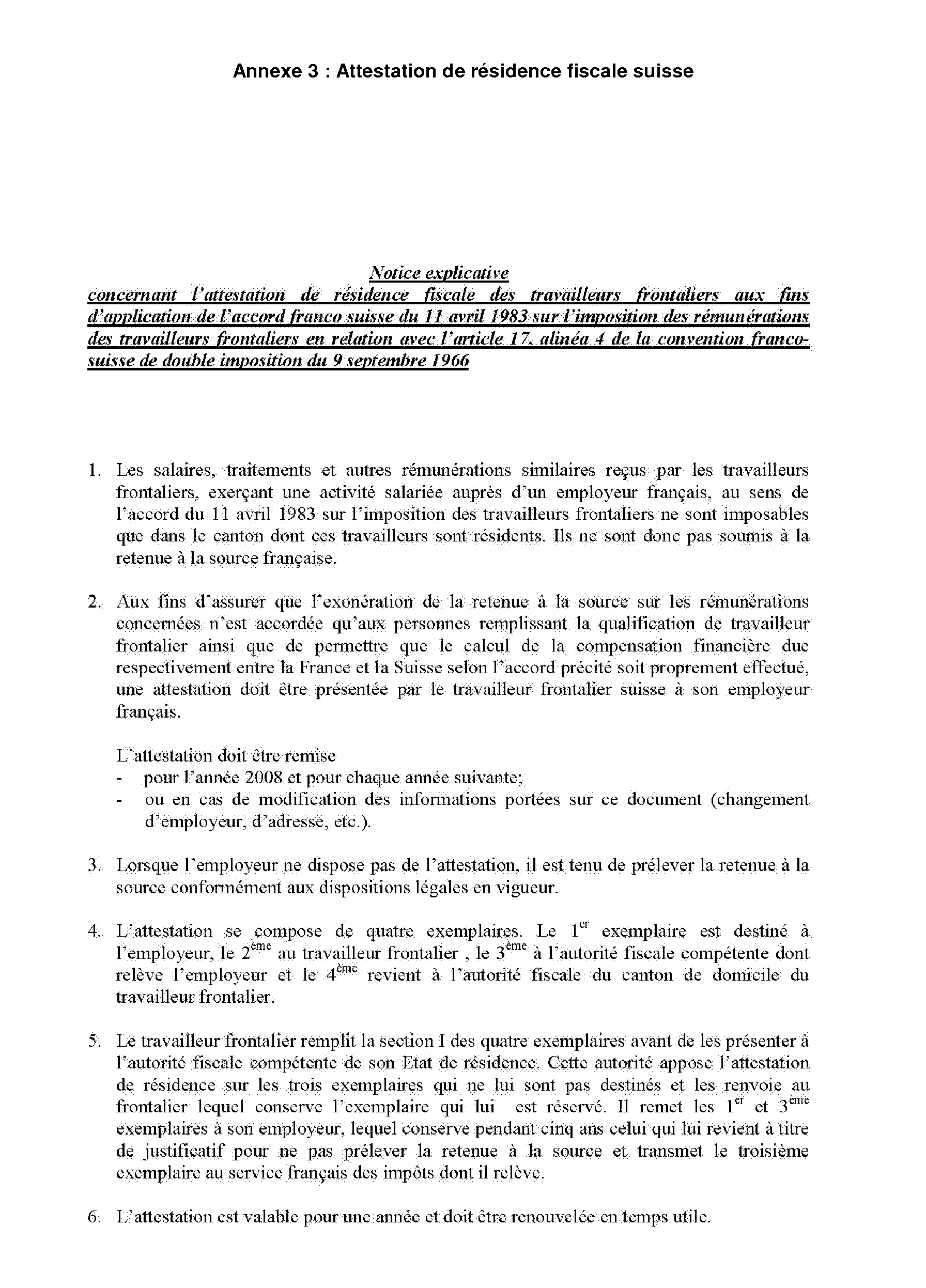

7.A cette fin, chacun des deux Etats met en place une attestation de résidence fiscale des travailleurs frontaliers destinée aux frontaliers résidant sur son territoire.

TITRE 1 :

ATTESTATION DE RÉSIDENCE FISCALE FRANÇAISE

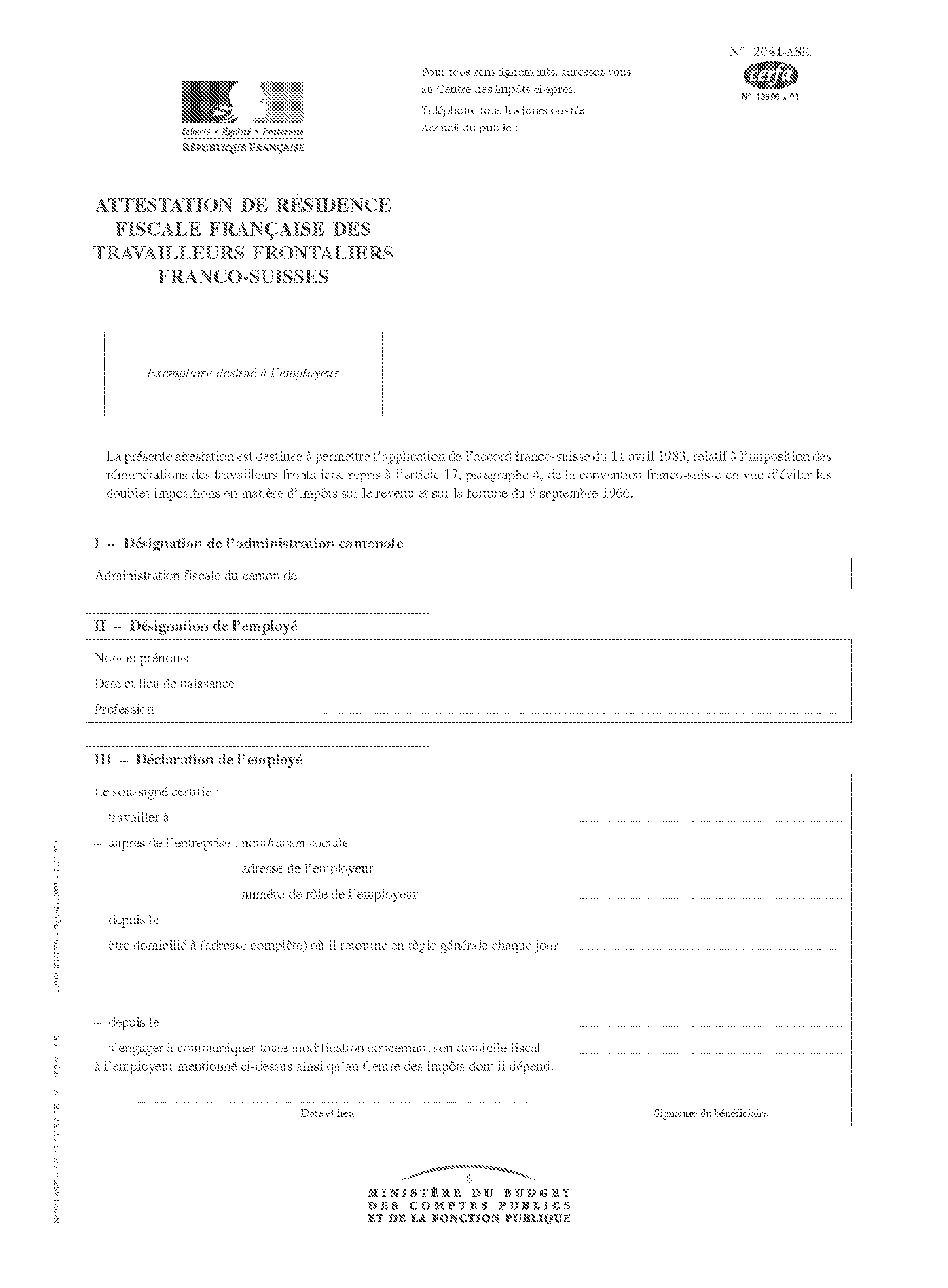

8.Le salarié domicilié en France qui exerce son activité auprès d'un employeur établi dans l'un des cantons parties à l'Accord doit, afin de bénéficier de l'exonération de la retenue à la source en Suisse, remplir une attestation de résidence fiscale française.

9.Deux cas doivent être distingués.

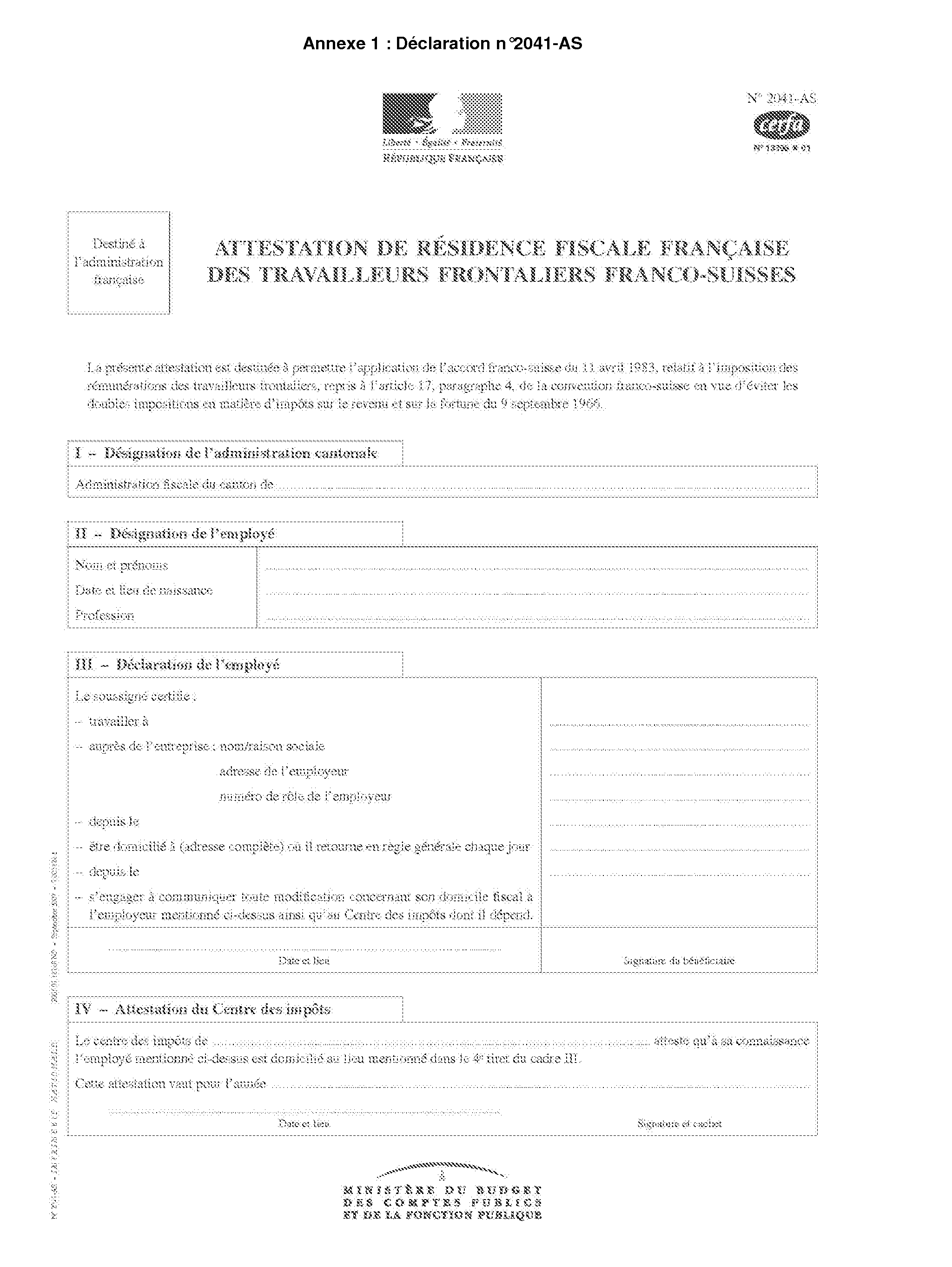

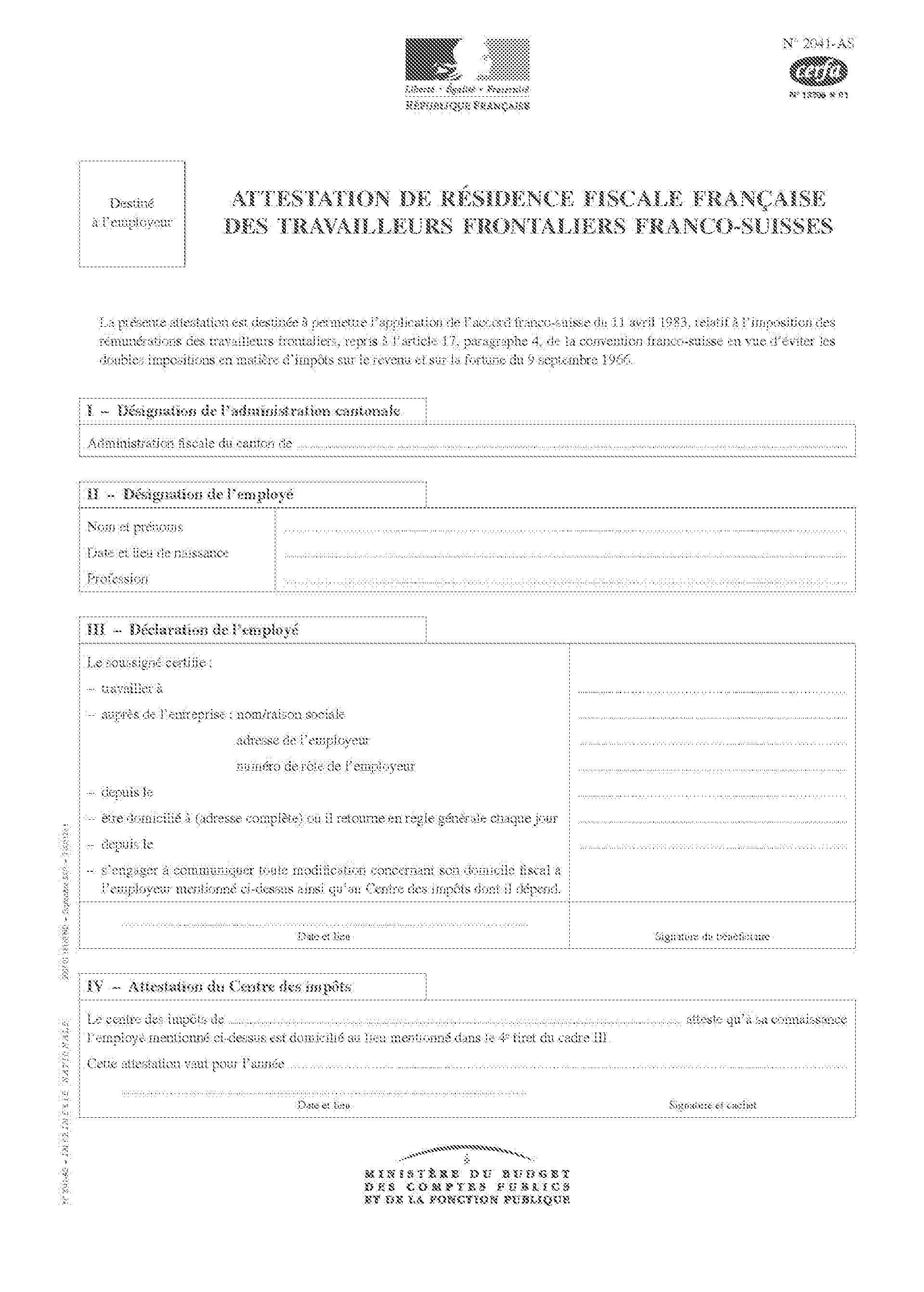

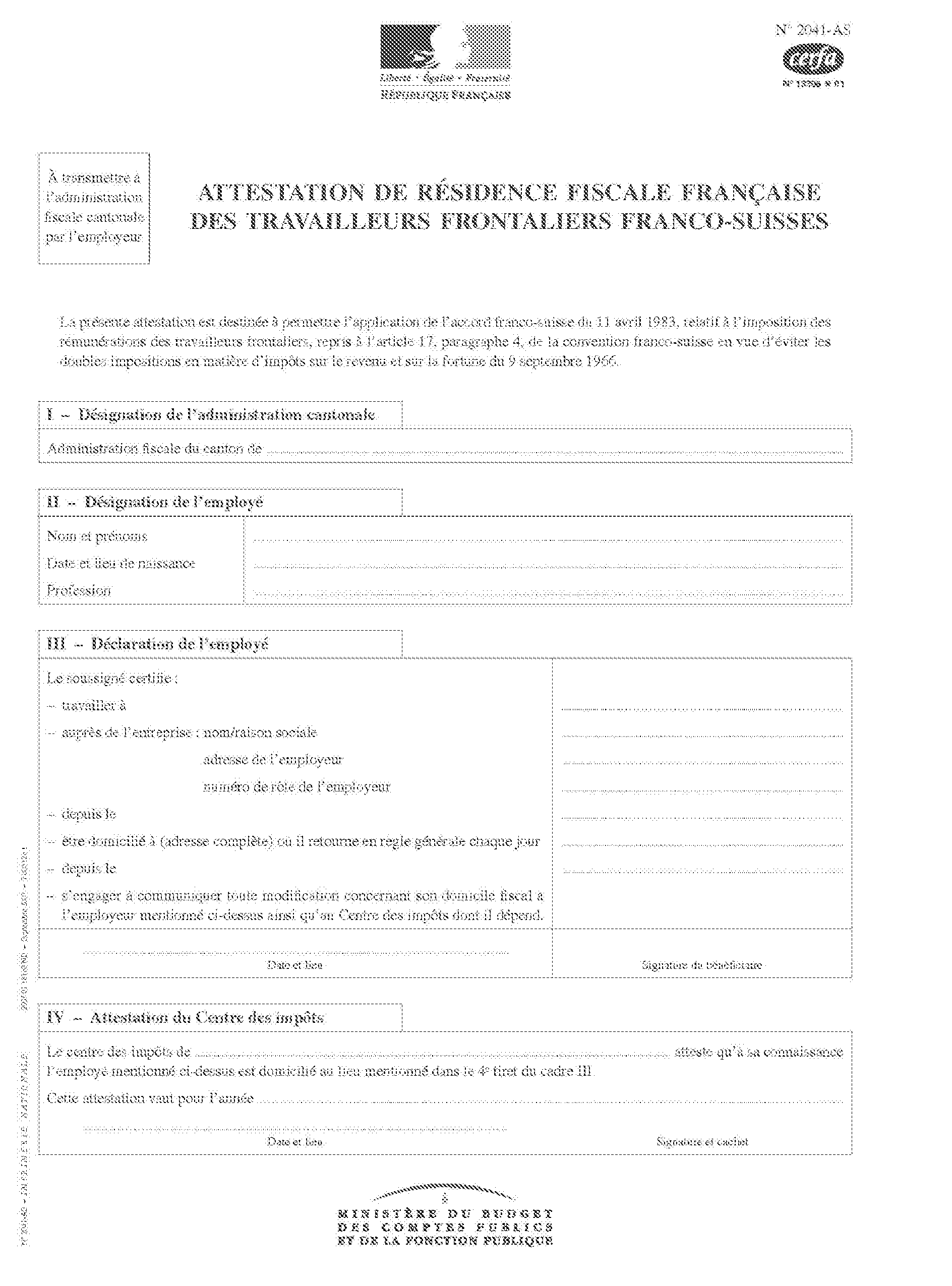

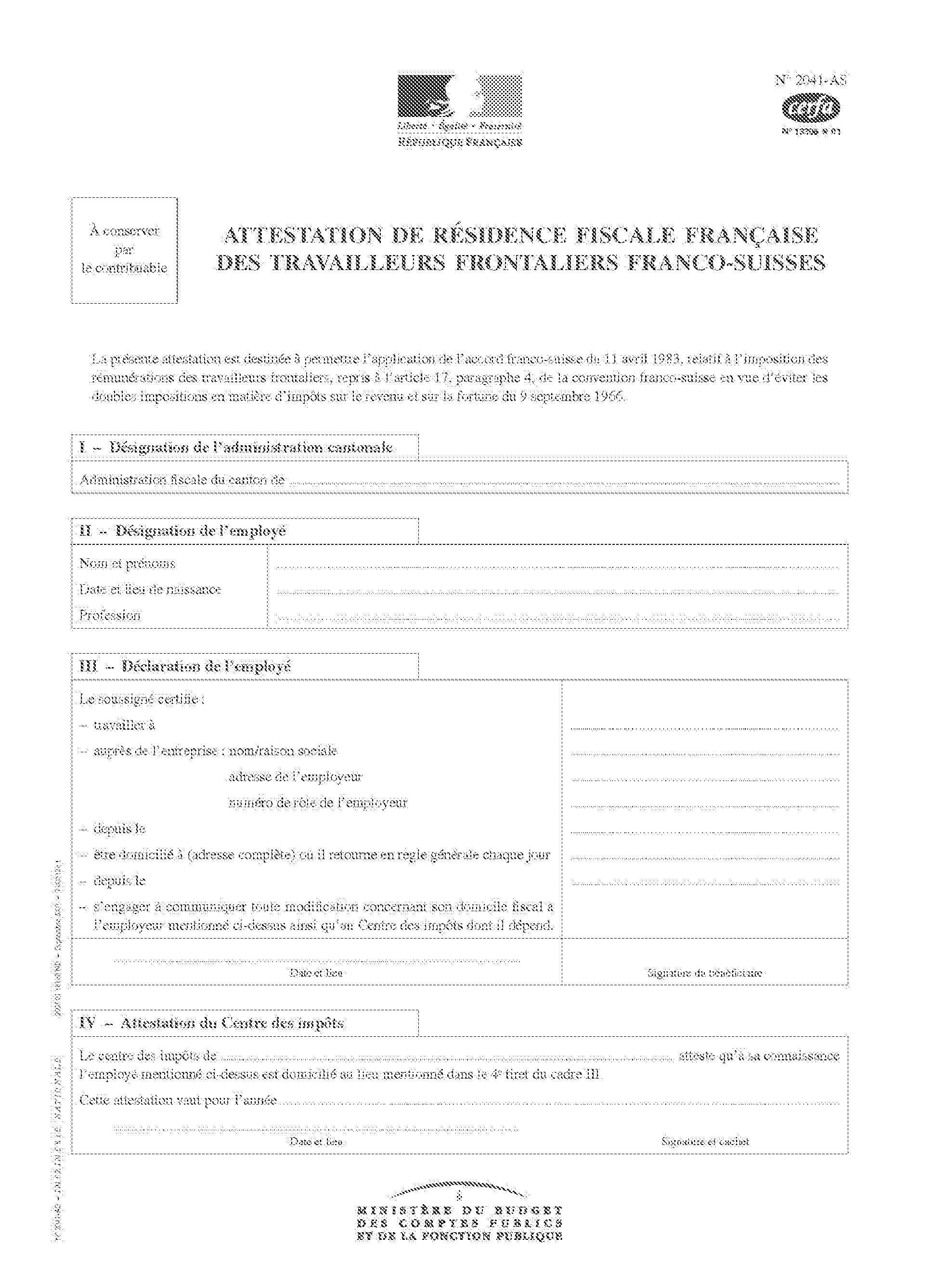

10.Au titre des deux premières années pour lesquelles l'exonération de retenue à la source est demandée, le salarié qui revendique la qualité de travailleur frontalier au sens de l'Accord, doit remplir les quatre volets (cadres I, II et III) du formulaire d'attestation de résidence fiscale française des travailleurs frontaliers franco-suisses, modèle n°2041-AS, dont un exemplaire figure en annexe 1, et les faire viser (cadre IV) par le Centre des impôts dans le ressort duquel il réside. Le Centre des impôts et le salarié conservent chacun le volet qui leur est destiné.

11.A partir de la deuxième année d'exercice de son activité, le salarié, qui bénéficie du régime spécifique prévu par l'Accord, doit joindre à sa déclaration de revenus de l'année précédente le « certificat de salaires pour la déclaration d'impôt » que l'employeur suisse est tenu de délivrer à sa demande en vertu de la législation suisse, conformément aux stipulations du point 4 de l'échange de lettres des 25 avril et 8 juin 1984. Les usagers qui choisissent de déclarer en ligne sont dispensés de cette obligation ; ils doivent reporter le montant brut du salaire en francs suisses dans la rubrique « salariés frontaliers » de la télédéclaration et conserver le certificat dont la production pourra leur être demandée ultérieurement.

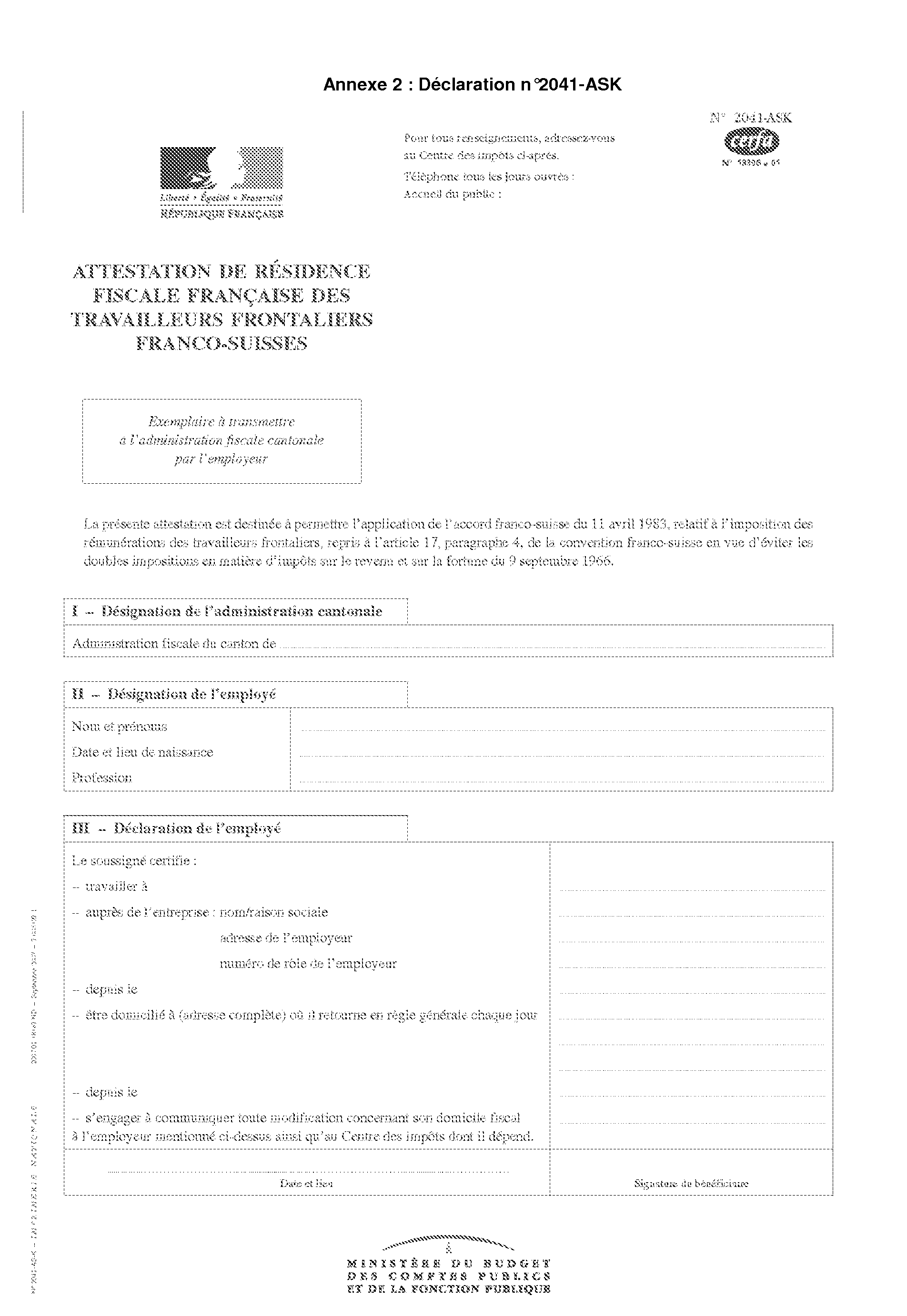

Dès lors que le salarié s'est acquitté de cette obligation, il reçoit automatiquement une attestation de résidence fiscale française des travailleurs frontaliers franco-suisses préremplie, modèle n°2041-ASK, en deux exemplaires pour l'année suivante. Un modèle de cette attestation figure en annexe II. Le salarié doit compléter les deux volets (cadres I, II et III). Cette attestation n'a pas à être visée par le Centre des impôts.

12.Toutefois, si les informations portées sur cette attestation ne correspondent plus à sa situation, il doit, en tant que de besoin, compléter une nouvelle attestation n°2041-AS et la faire viser par le Centre des impôts dans le ressort duquel il réside.

Si plusieurs membres d'un même foyer fiscal remplissent les conditions prévues par l'Accord, les personnes qui ne sont pas visées par l'attestation n°2041-ASK doivent compléter une attestation n°2041-AS et la faire viser par le Centre des impôts dans le ressort duquel elles résident.

13.Quel que soit le formulaire d'attestation utilisé (n°2041-ASK ou n°2041-AS), le travailleur frontalier doit remettre les deux volets prévus à cet effet à son employeur établi en Suisse, avant le premier janvier de l'année pour laquelle l'attestation est applicable (ou avant le premier jour du mois à partir duquel le bénéfice de l'exonération de retenue à la source est demandé, pour la première année), à charge pour ce dernier de conserver le volet prévu à cet effet pendant le délai prévu par les prescriptions cantonales applicables. L'employeur doit, en outre, transmettre à son administration fiscale cantonale le volet prévu à cet effet, en indiquant son numéro de rôle, si les prescriptions cantonales l'exigent.

TITRE 2 :

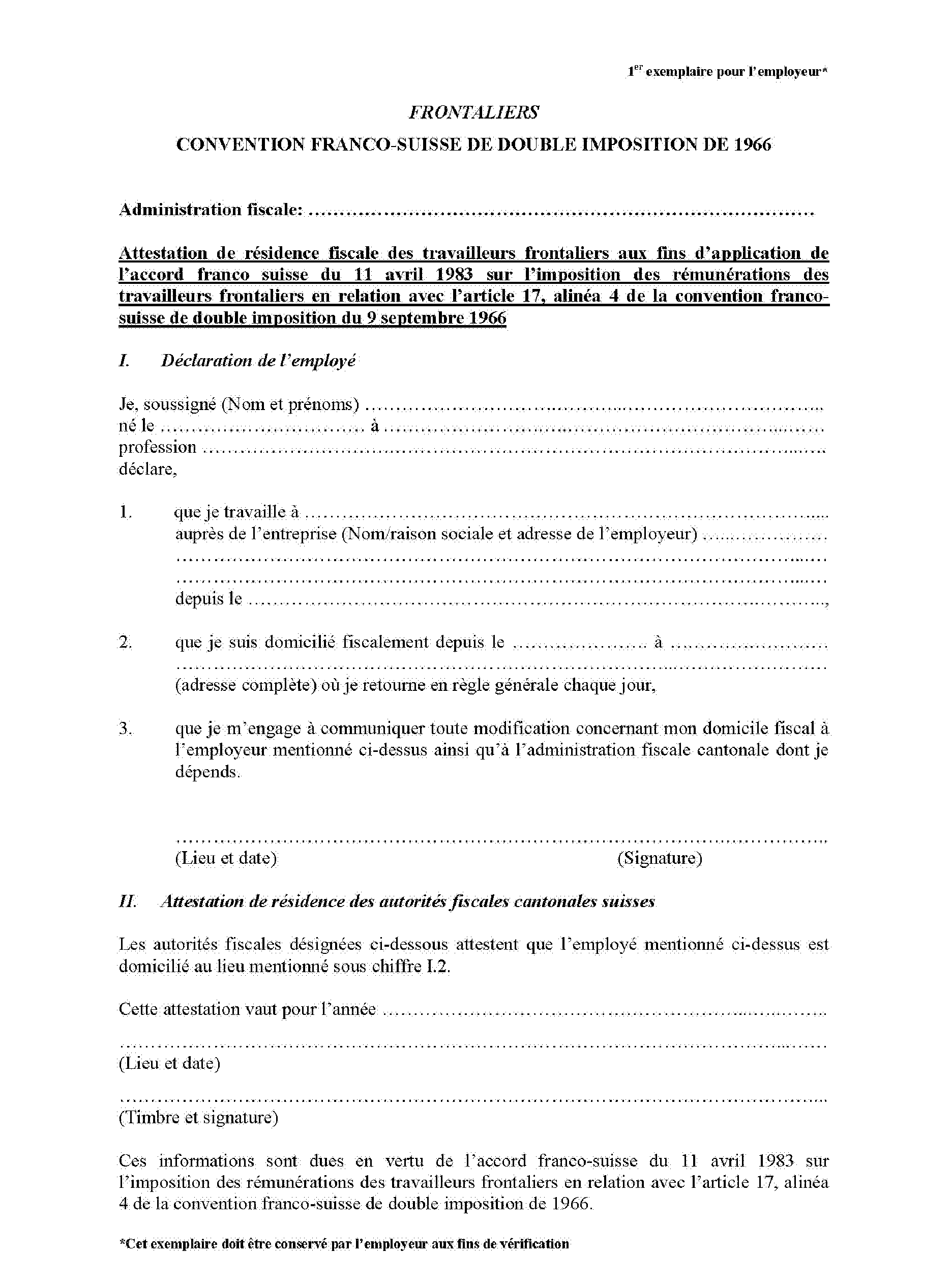

ATTESTATION DE RÉSIDENCE FISCALE SUISSE

14.Le salarié, domicilié dans l'un des cantons parties à l'Accord, qui exerce son activité auprès d'un employeur établi en France, doit, pour bénéficier de l'exonération de la retenue à la source en France, remplir (section I) les quatre volets du formulaire d'attestation de résidence fiscale suisse des travailleurs frontaliers franco-suisses, dont un exemplaire figure en annexe 3, et les faire viser (section II) par l'autorité fiscale compétente de son canton de domicile. Cette dernière conserve le quatrième exemplaire qui lui est destiné.

15.Le salarié conserve le deuxième exemplaire et remet le premier et le troisième exemplaires à son employeur établi en France avant le premier janvier de l'année pour laquelle l'attestation est applicable (ou avant le premier jour du mois à partir duquel le bénéfice de l'exonération de retenue à la source est demandé).

16.L'employeur transmet le troisième exemplaire au service français des impôts dont il relève et conserve le premier exemplaire pendant cinq ans.

17.L'attestation est valable pour une année. Une nouvelle attestation doit être remise en cas de modification des informations portées sur ce document.

18.Il est précisé que la mise en place de ce nouvel imprimé est sans incidence sur l'obligation déclarative, prévue au point 4 de l'échange de lettres des 25 avril et 8 juin 1984, en vertu de laquelle les frontaliers suisses travaillant en France doivent joindre chaque année à leur déclaration de revenus l'attestation de salaire que l'employeur français est tenu de leur délivrer annuellement.

BOI liés : 14 B-5-81 et 14 A-5-05

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1 : Déclaration n°2041-AS

Annexe 2 : Déclaration n°2041-ASK

Annexe 3 : Attestation de résidence fiscale suisse