B.O.I. N° 130 du 13 JUILLET 1999

5. Solde créditeur ou excédent de versement constaté lors de l'établissement de la déclaration n° CA12/CA 12 E

Lorsque la déclaration annuelle fait apparaître un crédit de taxe, le redevable peut solliciter le remboursement de ce crédit sur la déclaration n° CA 12/CA 12 E. A défaut, il est autorisé à imputer le crédit constaté sur le ou les acomptes suivants, en informant le comptable des impôts dans les conditions visées au 3. ci-avant.

Lors de l'année d'entrée en vigueur du nouveau dispositif, l'éventuel crédit apparaissant sur la déclaration abrégée n° CA 4 du 1er trimestre 1999 pourra être imputé par le redevable sur le ou les acomptes suivants, dans les conditions visées au 3.

Lorsque la déclaration annuelle fait apparaître un excédent de versement, le redevable peut en demander la restitution. A défaut, il peut imputer l'excédent sur le ou les acomptes suivants, en informant le comptable des impôts.

6. Exemples

Deux cas de figure illustrant les incidences sur les acomptes et sur la déclaration annuelle de l'entrée en vigueur du nouveau dispositif sont décrits en annexe I.

B. CONSEQUENCES SUR LES REMBOURSEMENTS DE TVA

I. La procédure de remboursement annuel est maintenue

Conformément aux dispositions du I de l'article 242 0C de l'annexe II au CGI, le crédit de taxe déductible résultant des énonciations de la déclaration annuelle peut donner lieu à remboursement lorsqu'il porte sur un montant au moins égal à 1000 F.

Les éventuels excédents de versement d'acomptes, pour leur part, sont remboursables, quel que soit leur montant.

Ces demandes de remboursement sont formulées directement sur la déclaration annuelle (cadre " demande de remboursement " ).

II. Un remboursement trimestriel est possible

Par dérogation aux dispositions précédentes, les assujettis placés sous le nouveau régime d'acomptes peuvent demander un remboursement du crédit constitué au cours d'un trimestre civil par la taxe déductible ayant grevé l'acquisition de biens constituant des immobilisations lorsque son montant est au moins égal à 5000 F.

Ne peut bénéficier de cette procédure de remboursement trimestriel la taxe afférente aux biens constituant des immobilisations dont l'acquisition ou la livraison est soumise à la taxe sur la valeur ajoutée respectivement en application des dispositions des articles 256 bis (acquisitions intracommunautaires) ou 257-8° (livraisons à soi-même) du code général des impôts. La taxe afférente à ces opérations est liquidée sur la déclaration annuelle.

Les remboursements trimestriels ont un caractère provisionnel : ils donnent lieu à régularisation lors du dépôt de la déclaration annuelle.

La demande de remboursement trimestriel de la TVA supportée à raison d'investissements de l'entreprise n'a pas d'incidence sur l'obligation de paiement des acomptes.

La TVA déductible afférente aux immobilisations ne s'impute donc pas sur les acomptes.

Si le remboursement n'en est pas demandé, cette TVA déductible peut néanmoins contribuer, en fonction de ses prévisions de chiffre d'affaires, à inciter le redevable à suspendre le versement des acomptes, s'il estime avoir d'ores et déjà acquitté la TVA due au titre de l'ensemble de l'année ou exercice.

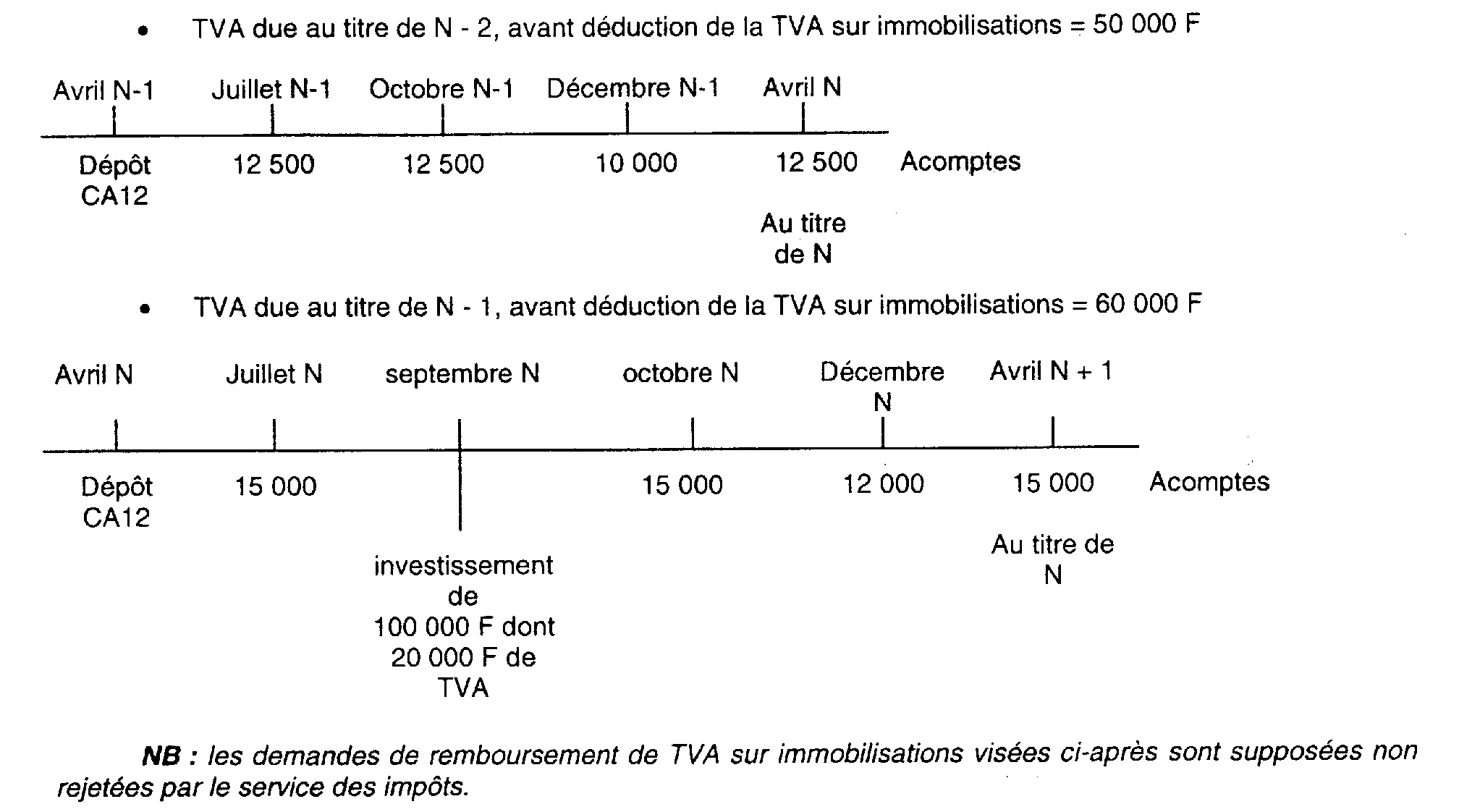

Exemples :

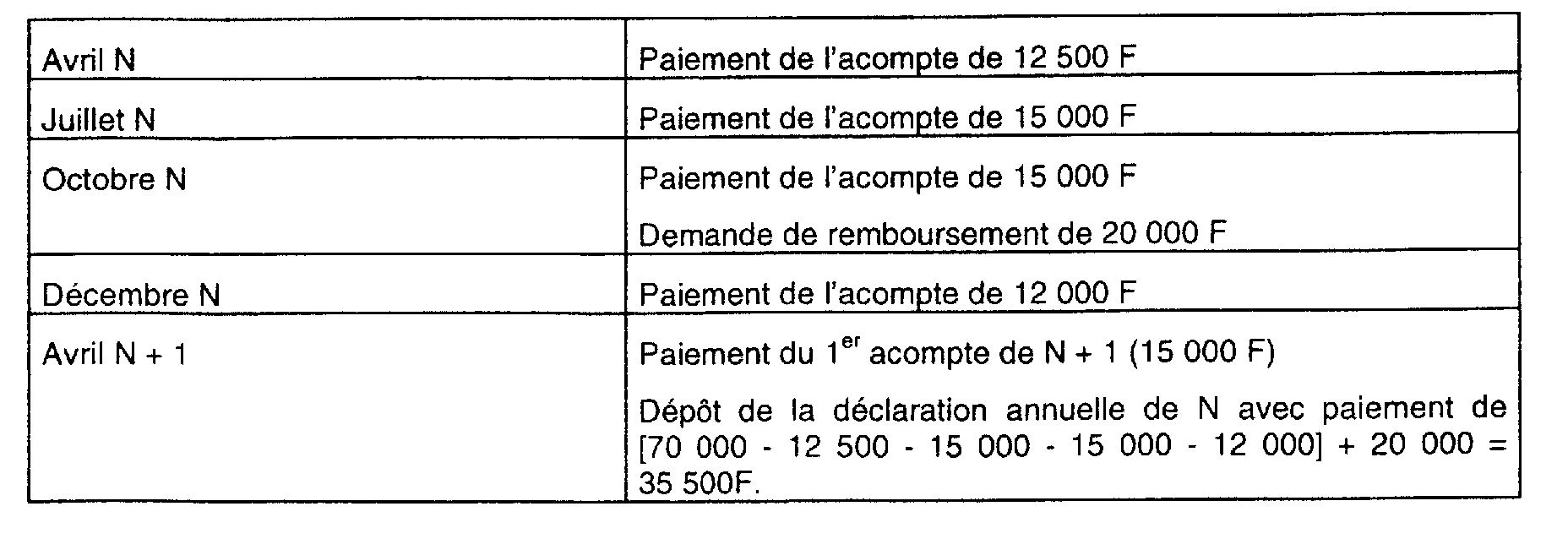

Exemple n° 1. TVA nette due prévue pour l'exercice N, déduction de la TVA sur immobilisations comprise = 70 000 F.

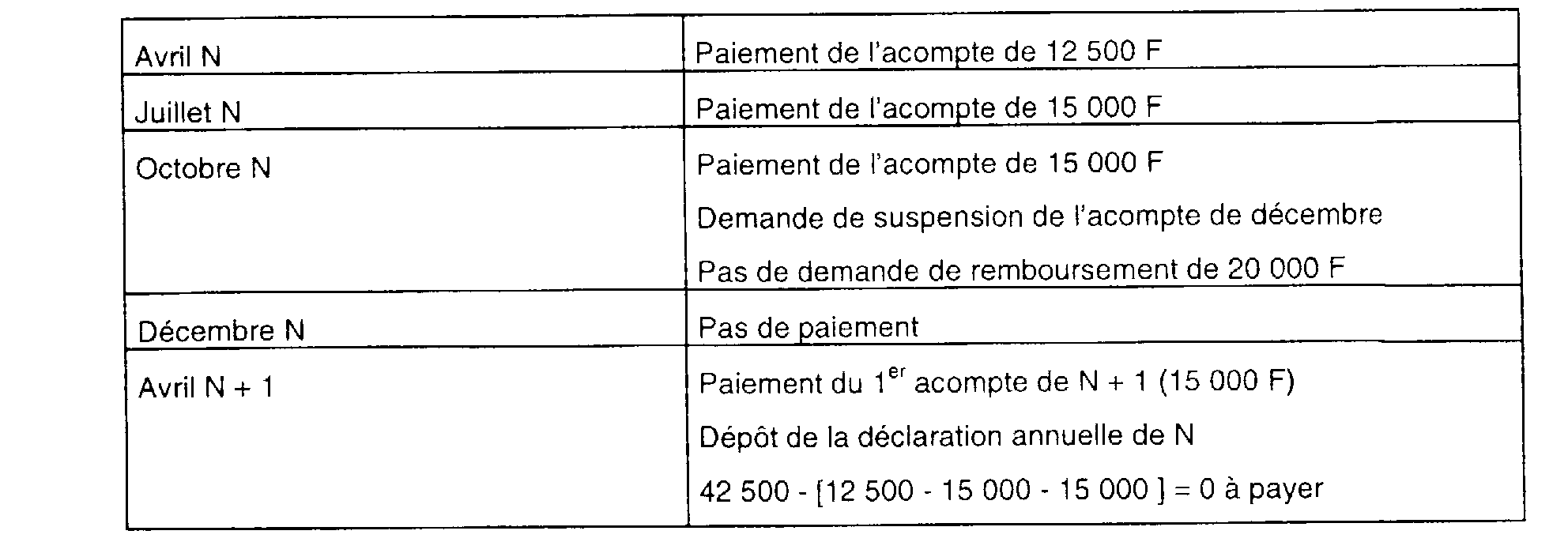

Exemple n° 2. TVA nette due prévue pour l'exercice N, déduction de la TVA sur immobilisations comprise = 42 500 F.

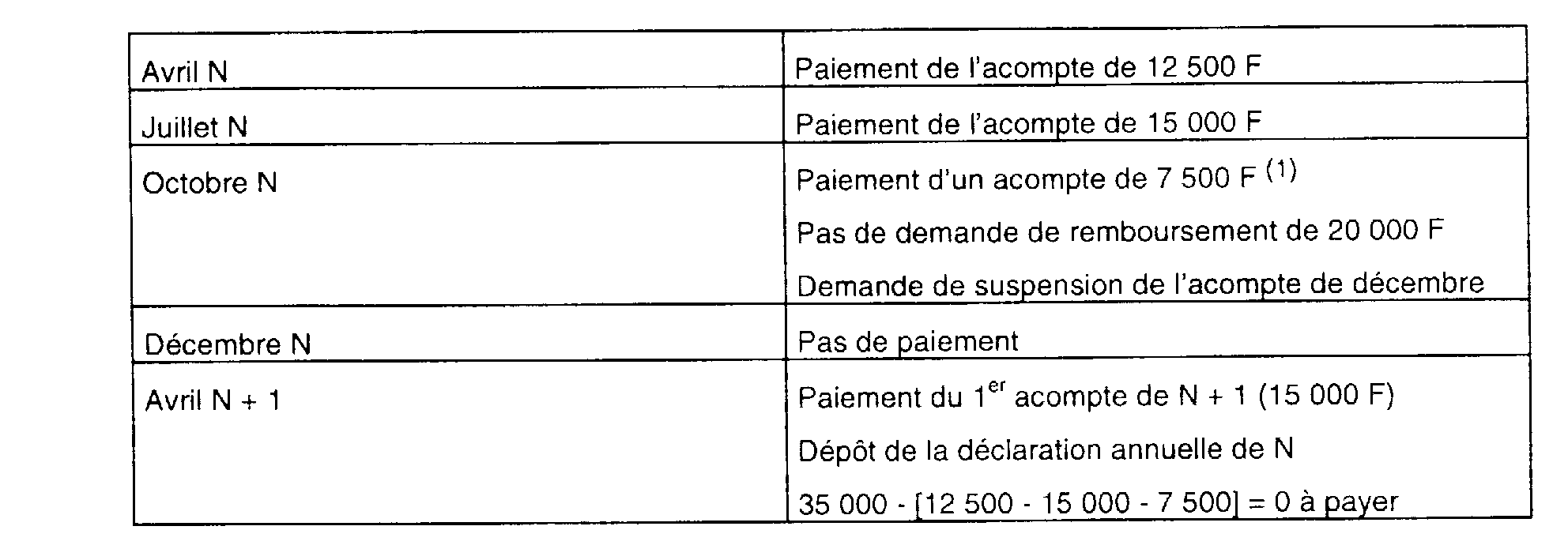

Exemple n° 3. TVA nette due prévue pour l'exercice , déduction de la TVA sur immobilisations comprise = 35 000 F.

Précisions concernant les modalités du remboursement trimestriel :

Ces remboursements ne peuvent être obtenus que sur présentation, avec la demande déposée auprès du service local des impôts au cours du mois suivant le trimestre considéré, de la ou des factures ou des documents en tenant lieu (originaux) qui mentionnent notamment la taxe déductible sur les immobilisations à l'origine du crédit.

Les demandes de restitution sont faites exclusivement sur l'imprimé n° 3519 (cadres I, II et III).

III. Procédure spéciale exportateurs

Compte tenu de la suppression des déclarations n° CA 4, la procédure spéciale de restitution de TVA en faveur des entreprises exportatrices n'est désormais ouverte qu'aux entreprises relevant du régime réel normal ou du régime mini-réel.

Les redevables exportateurs demeurant placés sous le régime des acomptes pourront toutefois obtenir un remboursement trimestriel de TVA dans les conditions décrites au § II ci-avant.

C. OPTIONS OUVERTES AUX REDEVABLES

I. Option pour le dépôt d'une déclaration annuelle " à l'exercice "

Les entreprises dont l'exercice ne coïncide pas avec l'année civile peuvent au cours des trois premiers mois d'un exercice, opter pour le dépôt d'une déclaration annuelle faisant ressortir les taxes sur le chiffre d'affaires dues au titre de cet exercice.

Pour les entreprises nouvelles, l'option doit être exercée dans les trois mois suivant le début de leur activité, soit auprès du centre de formalités des entreprises, soit auprès du centre des impôts. Cette option est valable jusqu'au 31 décembre de l'année suivante.

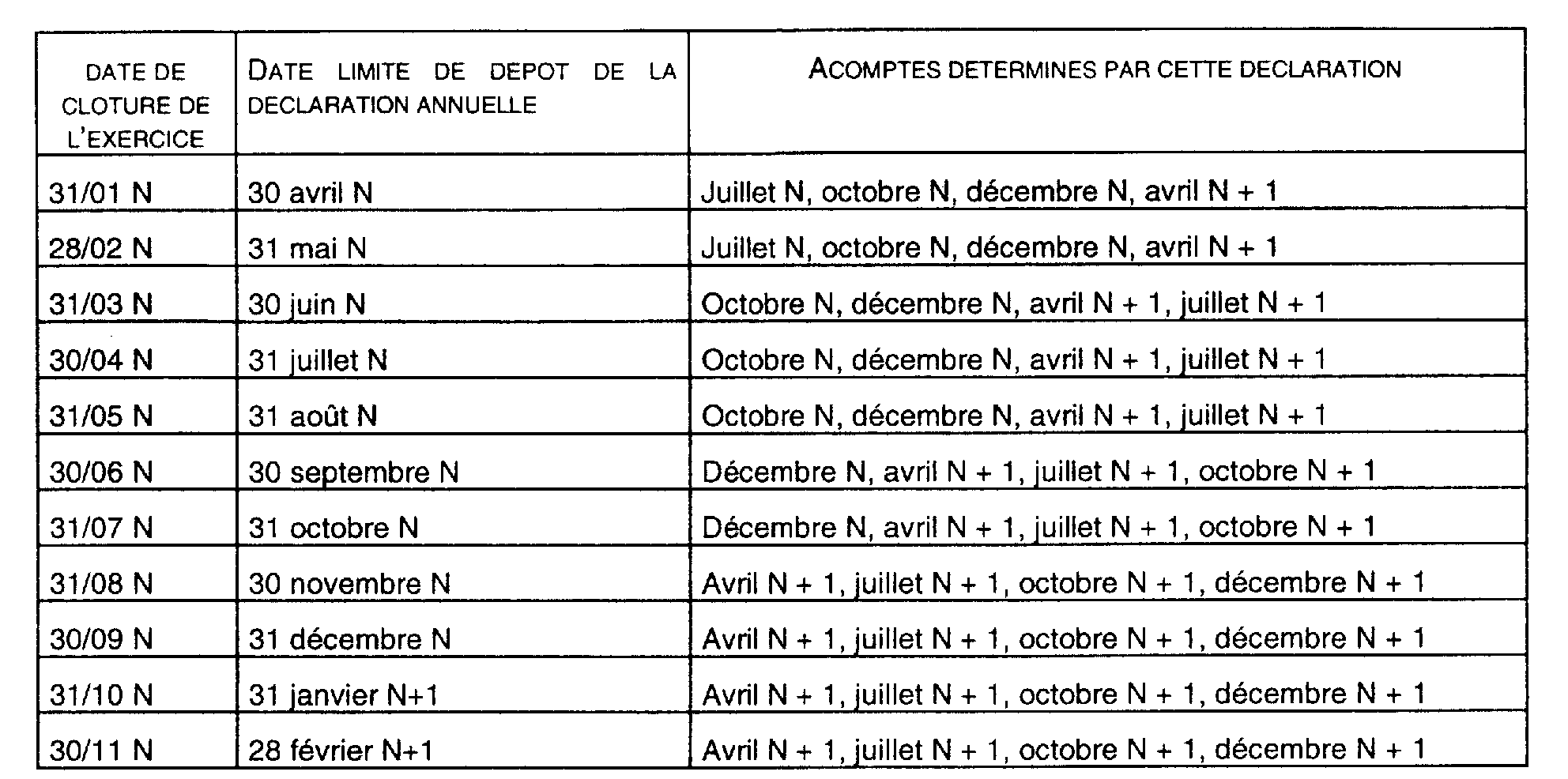

La déclaration annuelle n° CA 12/CA 12E, déposée dans les trois mois de la clôture de l'exercice, détermine les acomptes ultérieurement exigibles selon la périodicité suivante :

L'obligation qui était faite aux redevables déposant des déclarations abrégées trimestrielles de clôturer leur exercice comptable au terme d'un trimestre civil pour être en droit d'exercer l'option est supprimée.

Désormais, toutes les entreprises clôturant leur exercice au terme d'un mois autre que décembre sont en droit d'opter pour le dépôt d'une déclaration " à l'exercice " .

Les entreprises ayant exercé cette option qui deviennent imposables, de plein droit ou sur option, d'après le chiffre d'affaires réel au 1er janvier de l'année suivant cet exercice, doivent souscrire une déclaration pour la période comprise entre la date de clôture du dernier exercice entièrement couvert par l'option et le 31 décembre de la dernière année d'imposition au régime simplifié. Cette déclaration doit être souscrite au plus tard le 30 avril de l'année suivante.

Ces dispositions sont également applicables aux assujettis qui bénéficient de la franchise de taxe sur la valeur ajoutée prévue à l'article 293 B du code général des impôts au titre de l'année civile suivant le dernier exercice couvert par l'option.

II. Option pour le régime dit du " mini réel "

Comme par le passé, les redevables titulaires de bénéfices industriels et commerciaux relevant du régime simplifié d'imposition peuvent opter pour une liquidation de leur TVA selon les modalités du régime réel normal, tout en restant placées au régime simplifié d'imposition de leur bénéfice.

Ils devront souscrire alors chaque mois (et non plus chaque trimestre comme précédemment) une déclaration n° CA 3 faisant ressortir la taxe due au titre du mois écoulé.

Les entreprises d'ores et déjà placées sous le régime mini-réel, ou ayant régulièrement opté pour ce régime au titre de l'année 1999 (cf IV ci-après), qui devaient déposer des déclarations n° CA 3 trimestrielles seront donc conduites, dès le mois d'août 1999 (déclaration relative aux opérations réalisées en juillet), à adopter un rythme mensuel de déclaration et de paiement. Lorsque la taxe exigible annuellement est inférieure à 12 000 F, les redevables sont toutefois autorisés sur demande expresse à déposer leurs déclarations par trimestre civil.

L'option, exercée pour deux ans, est notifiée par lettre recommandée avec avis de réception un mois avant la fin d'une période d'imposition donnant lieu au dépôt de la déclaration annuelle. Elle prend effet le premier jour du mois suivant cette période (nouvelle rédaction de l'article 204 ter A de l'annexe II au code général des impôts 4 ). Elle est tacitement reconductible à défaut de dénonciation trente jours au moins avant le terme de l'option.

Pour les entreprises nouvelles, l'option doit être exercée dans les trois mois suivant le début de leur activité, soit auprès du centre de formalités des entreprises, soit auprès du centre des impôts. Cette option est valable jusqu'au 31 décembre de l'année suivante.

III. Option pour le régime réel normal

Les entreprises placées sous le régime simplifié d'imposition peuvent opter pour le régime réel normal. Comme par le passé, cette option vaut également pour l'imposition du résultat.

L'option est notifiée à l'administration avant le 1er février de la première année au titre de laquelle les redevables désirent appliquer le régime de l'imposition d'après leur chiffre d'affaires réel. L'option est valable pour ladite année et l'année suivante pendant lesquelles elle est irrévocable.

Pour les entreprises nouvelles, l'option doit être exercée dans les trois mois suivant le début de leur activité, soit auprès du centre de formalités des entreprises, soit auprès du centre des impôts. Cette option est valable jusqu'au 31 décembre de l'année suivante.

Cas particulier des entreprises saisonnières :

Les entreprises saisonnières placées sous le régime mini-réel ou réel normal peuvent, sur demande expresse adressée au service des impôts dont elles relèvent, bénéficier de dispositions particulières.

Elles reçoivent chaque trimestre deux déclarations n° CA 3 ne comportant pas d'indication préimprimée de la période d'imposition.

Elles déposent alors ces déclarations en fonction du rythme d'activité de leur entreprise.

Les entreprises bénéficiaires de la mesure s'entendent des personnes physiques ou morales exerçant leur activité sur une partie de l'année.

Il s'agit généralement des entreprises dont les établissements sont ouverts seulement pendant les périodes estivales ou hivernales et qui reprennent régulièrement leur activité après une fermeture complète.

Exemple : une activité artisanale hivernale ne donnera lieu au dépôt de déclarations n° CA 3 qu'au titre des opérations de novembre, décembre, janvier et février si le reste du temps le magasin est fermé.

Ne sont donc pas visées par cette dérogation les entreprises qui :

- réalisent principalement leur chiffre d'affaires sur une partie de l'année (période de pointe) au détriment de l'autre partie (période creuse) ;

- reprennent leur activité après une fermeture inférieure à trois mois ;

- exercent conjointement ou en remplacement de leur activité saisonnière une autre activité imposable à la TVA.

Ces entreprises saisonnières doivent également préciser dans le cadre réservé à la correspondance de la déclaration n° CA 3 :

- la date de clôture de leur activité ;

- la date de reprise de la saison prochaine ;

- attester ne pas exercer entre temps une autre activité imposable à la TVA.

IV. Modalités pratiques de passage en 1999 du régime simplifié au régime mini-réel ou réel normal.

1. Entreprises placées de plein droit sous le RSI

Les entreprises placées de plein droit sous le régime simplifié d'imposition ont eu la possibilité, dans le cadre des textes en vigueur au 01/01/1999 :

- de renoncer aux modalités simplifiées de liquidation de la TVA (régime mini-réel), c'est à dire de liquider leur TVA selon les modalités du régime réel normal (déclarations n° CA 3 trimestrielles ou, sur option, mensuelles) tout en demeurant placées au régime simplifié en matière d'imposition du résultat ;

- d'opter globalement pour le régime réel normal, tant en matière de TVA (déclarations n° CA 3 mensuelles ou, sur option, trimestrielles, si la TVA due prévue pour l'année est inférieure à 12 000 F) que de bénéfice.

Ces options devaient être formulées avant le 1 er février 1999, pour le régime réel normal ou le régime mini-réel mensuel, avant le 1er avril pour le régime mini-réel trimestriel.

2. entreprises placées de plein droit sous le régime de la franchise en base

Les redevables placés de plein droit sous le régime de la franchise en base de TVA depuis le 1 er janvier 1999 ont, pour leur part, bénéficié d'un délai spécifique 5 pour opter pour le paiement de la TVA et, par voie de conséquence, choisir corrélativement un régime d'imposition (RSI, mini-réel ou réel normal).

D. INCIDENCES SUR LA LIQUIDATION DES TAXES FISCALES OU PARAFISCALES RECOUVREES EN MATIERE DE TVA

Certains redevables sont tenus d'acquitter, à raison de leurs activités, des taxes fiscales ou parafiscales, recouvrées comme en matière de TVA.

Ces taxes sont, en règle générale, déclarées et liquidées sur l'imprimé 3310 (M)A. Les redevables placés sous le régime simplifié de TVA devaient jusqu'à présent joindre cet imprimé, accompagné du paiement, à leurs déclarations CA4 trimestrielles (ou mensuelles).

Les modalités de déclaration et de paiement de ces taxes fiscales ou parafiscales par les redevables au RSI sont désormais, les suivantes :

a) Principe

Ces taxes seront liquidées et acquittées dans les mêmes conditions et selon la même périodicité que la TVA sur la base des paiements effectués l'année ou l'exercice précédent. La régularisation des versements interviendra lors du dépôt de la déclaration annuelle de TVA CA12 ou CA12 (E).

Il s'agit notamment de :

- la taxe sur les achats de viandes,

- la taxe sur les produits de l'horlogerie, de la bijouterie, de la joaillerie et de l'orfèvrerie,

- la redevance sur l'emploi de la reprographie,

- la taxe sur les huiles destinées à l'alimentation humaine,

- la taxe forestière,

- la taxe sur les actes des huissiers de justice.

Aucune compensation avec la TVA ne pourra être effectuée. Les redevables en situation créditrice au regard de la TVA ne pourront s'abstenir de verser le montant des taxes dont ils sont redevables en diminuant d'autant le montant de leur crédit de TVA.

Bien entendu, ces nouvelles dispositions ne concernent pas les taxes qui ne sont pas déclarées sur l'imprimé 3310(M)A (redevances sanitaires, taxe parafiscale sur certaines viandes perçue au profit de l'ANDA, taxe spéciale incluse dans le prix des places de spectacles cinématographiques).

b) Situation particulière

La taxe parafiscale forfaitaire sur les activités agricoles (annexe II au CGI, art. 363 DA) sera liquidée sur la déclaration annuelle CA12 ou CA12 E déposée l'année au titre de laquelle elle est due.

c) Suspension des acomptes

Les redevables de taxes fiscales ou parafiscales peuvent suspendre le versement des acomptes dans les mêmes conditions qu'en matière de TVA (cf A-II-3).

Toutefois, l'attention est appelée sur le fait que la suspension du versement des acomptes en TVA ne dispense pas les redevables de poursuivre le versement des acomptes afférents aux taxes fiscales ou parafiscales dès lors que le montant des acomptes déjà versés n'atteint pas le montant de la taxe qui sera finalement due.