B.O.I. N° 30 du 14 FEVRIER 1995

BULLETIN OFFICIEL DES IMPÔTS

3 Q-1-95

N° 30 du 14 FEVRIER 1995

3 C.A. / 11 - Q.52

INSTRUCTION DU 3 FEVRIER 1995

TAXE PARAFISCALE SUR LA PUBLICITE RADIODIFFUSEE ET TELEVISEE.

TAUX

(C.G.I., annexe II, art. 365 à 365 E ; annexe IV, art. 159 AL septies)

NOR : BUD F 95 30009 J

[S.L.F. - Bureau D 1]

|

PRESENTATION

Les taux de la taxe parafiscale perçue au profit du fonds de soutien à l'expression radiophonique ont été augmentés. • |

||||

La taxe parafiscale sur la publicité radiodiffusée et télévisée est perçue au profit d'un fonds de soutien à l'expression radiophonique (art. 365 à 365 E de l'annexe II au CGI).

Elle ne doit pas être confondue avec la taxe sur la publicité télévisée perçue au profit du budget de l'Etat (article 302 bis KA du CGI).

Les tarifs de la taxe parafiscale sur la publicité radiodiffusée et télévisée ont été majorés par les arrêtés du 13 octobre 1994 et du 30 décembre 1994.

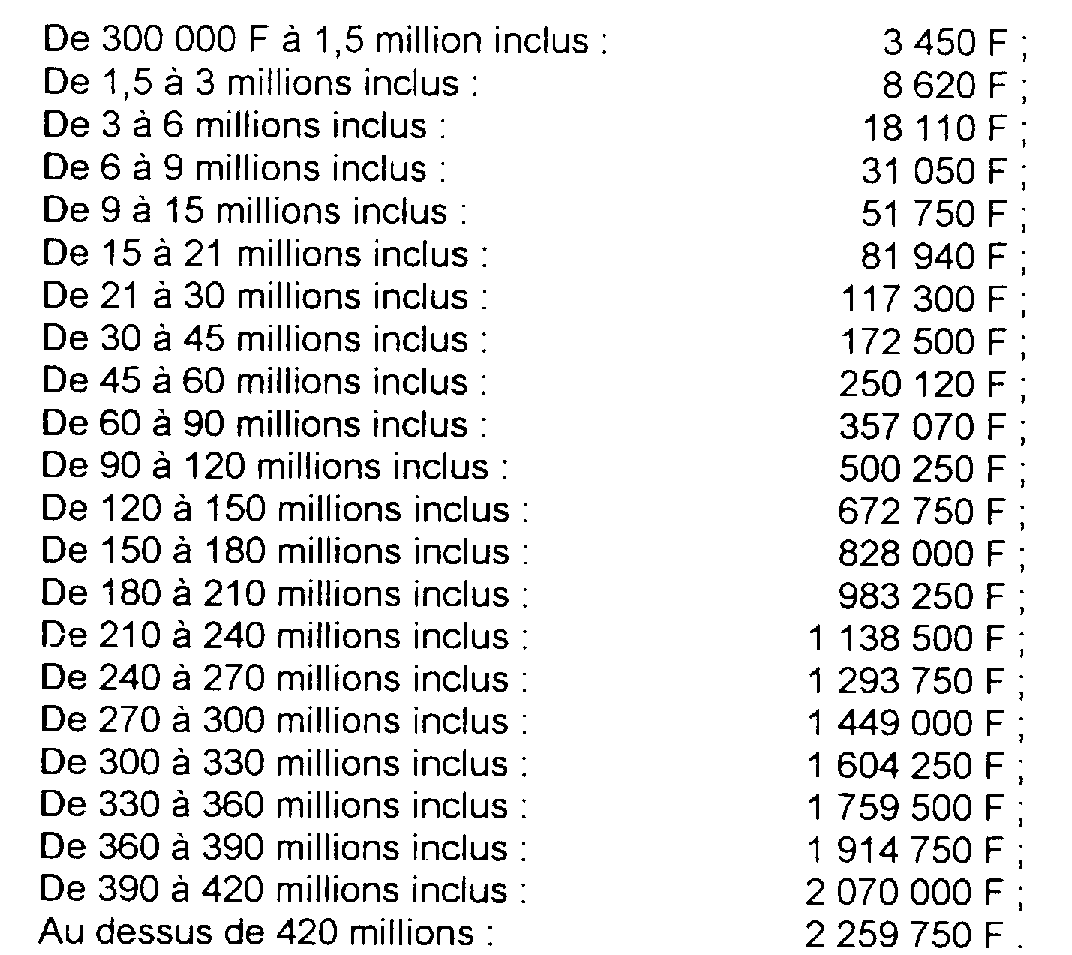

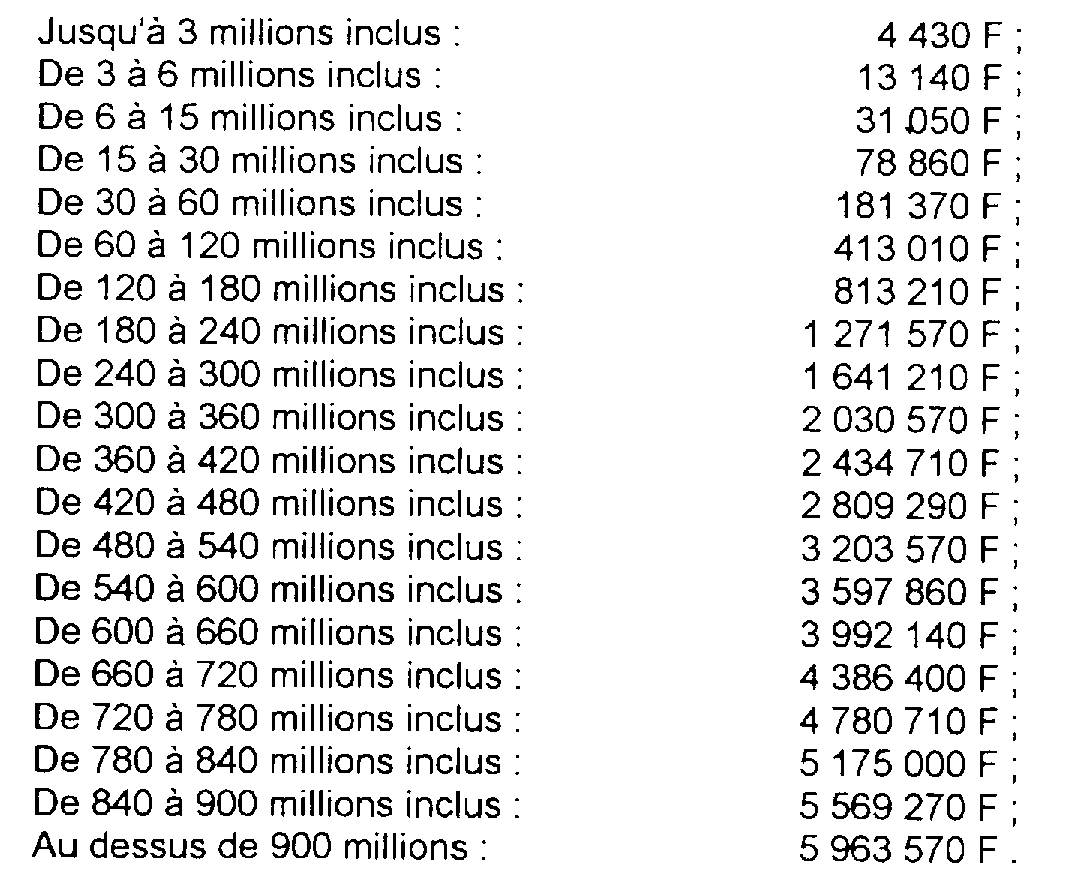

A. TAUX APPLICABLES POUR LA PERIODE DU 1ER OCTOBRE AU 31 DECEMBRE 1994

Un arrêté du 13 octobre 1994 a modifié les taux de la taxe parafiscale sur la publicité radiodiffusée et télévisée ainsi qu'il suit :

I. Publicité radiodiffusée

II. Publicité télévisée

Les nouveaux tarifs s'appliquent par paliers aux recettes perçues durant le dernier trimestre civil de 1994

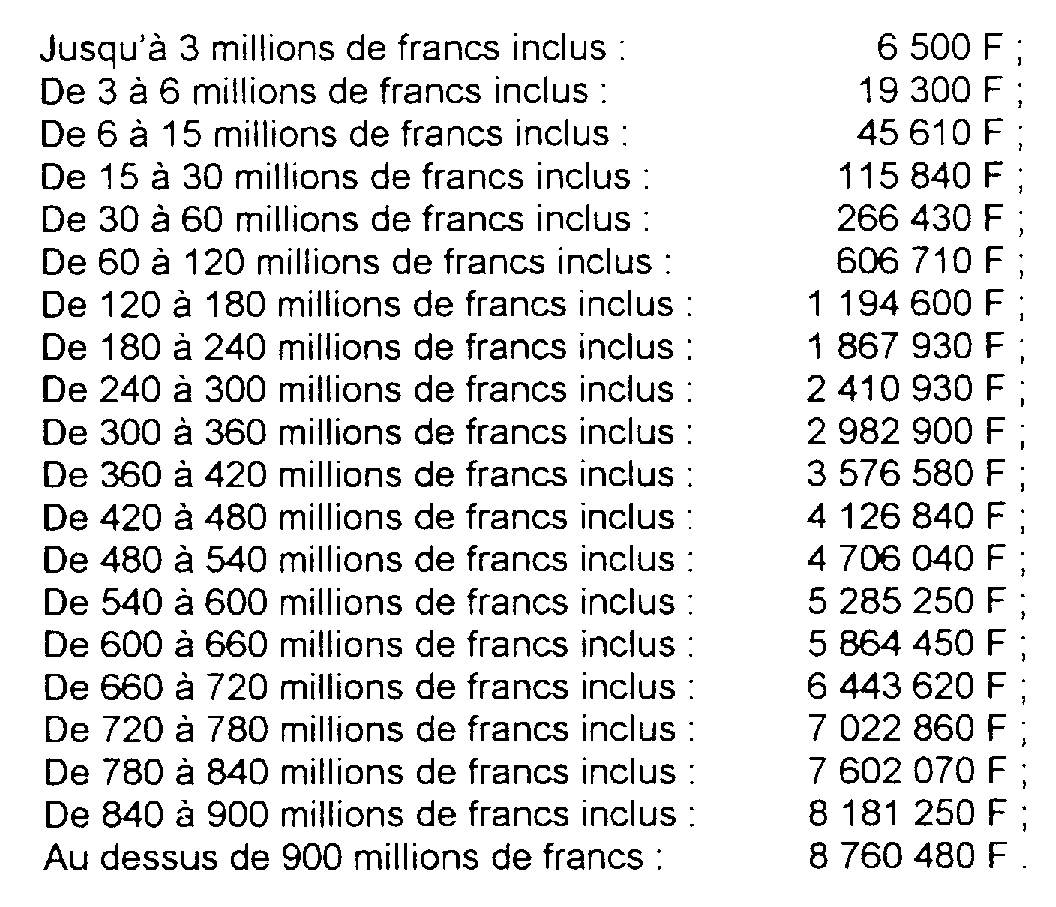

B. TAUX APPLICABLES A COMPTER DU 1ER JANVIER 1995

I. Publicité radiodiffusée

Les tarifs fixés par l'arrêté du 13 octobre 1994 (cf. § A-I- ci-dessus) ont été reconduits par un arrêté du 30 décembre 1994.

II. Publicité télévisée

L'arrêté du 30 décembre 1994, pris en application du décret n° 94-1222 du 30 décembre 1994 (JO du 31 décembre 1994 p. 19063), a fixé les tarifs ainsi qu'il suit :

Ces tarifs s'appliquent, par paliers, aux recettes trimestrielles perçues par les redevables à compter du 1er janvier 1995.

Le Directeur,

chef du service de la législation fiscale

Michel TALY