B.O.I. N 143 du 13 AOÛT 2002

3. Statistiques foncières sur support informatique

Ces statistiques annuelles dites « statistiques de stock », « données foncières » ou « statistiques ARTHUR » sont constituées à partir des fichiers fondamentaux issus des bases de MAJIC et peuvent être utilisées pour la délivrance ponctuelle d'informations statistiques à des tiers.

C. ATTRIBUTIONS DES DSF CHEF-LIEU DE REGION, DES DSF, DU SESDO ET DU BUREAU M2

Les directions « chef-lieu de région » sont l'échelon privilégié pour l'instruction des demandes de renseignements statistiques concernant leur zone géographique de compétence et la délivrance, lorsqu'elles sont en mesure de le faire, de l'information.

Leur compétence s'étend aux statistiques de toute nature établies au plan régional, départemental et local, mais elles diffusent aussi les centralisations nationales dont elles disposent.

Les directions des services fiscaux demeurent l'interlocuteur des autorités départementales, des communes et de leurs groupements. Elles traitent les demandes statistiques émanant de tiers lorsque les renseignements sont disponibles à la direction.

Lorsque les demandes sortent des limites de la compétence territoriale ou administrative de la direction des services fiscaux, elles sont transmises à la direction du chef-lieu de région ou au S.E.S.DO..

Le service d'enquêtes statistiques et de documentation (S.E.S.DO.) est chargé de la diffusion des statistiques nationales et locales.

Les demandes qui, portant sur des informations communicables, ne peuvent être satisfaites par la seule direction « chef-lieu de région », sont transmises à ce service pour attribution (cf. annexe 1).

Les attributions du bureau M2 se limitent au traitement des demandes relatives à la délivrance du fichier R.E.I. ainsi qu'à la diffusion des renseignements statistiques impliquant la mise en oeuvre d'une exploitation informatique spécifique.

D. INSTRUCTION DES DEMANDES

La direction saisie d'une demande s'assure :

- que le traitement relève bien de sa compétence ;

- que les renseignements demandés sont communicables après application, s'il y a lieu, des règles du secret professionnel et du secret statistique.

Les demandes recevables ne sont satisfaites que dans le cas où elles ne nécessitent aucun travail particulier. En effet, comme indiqué supra, le droit à communication ne s'applique qu'à des états existants ou pouvant être obtenus par un traitement automatisé d'usage courant. Le service n'est pas tenu de créer des documents adaptés à chaque demandeur.

Les informations peuvent être délivrées par simple photocopie d'un état statistique existant avec, s'il y a lieu, masquage de données en application des règles du secret statistique. Si la demande d'informations est très importante en volume, la communication est effectuée dans un délai compatible avec la charge du service. La prestation, sauf lorsqu'elle est très limitée, est tarifée.

Dans le cas de demandes complexes ou de renseignements statistiques émanant de partenaires administratifs et nécessitant un traitement particulier, l'instruction du dossier relève exclusivement de l'Administration Centrale. Ces demandes doivent être transmises au bureau M2 pour attribution.

Cette procédure exclut donc toute transmission directe d'une demande au CSI de rattachement pour réalisation du traitement. Bien entendu, ces dispositions ne concernent pas les demandes de travaux spécifiques que les directions peuvent être amenées à adresser aux CSI afin de satisfaire leurs propres besoins internes de gestion.

E. TARIFICATION ET MISE EN RECOUVREMENT

I. Principes et modalités de tarification

Le décret du 28 août 2000 a autorisé la rémunération pour services rendus par la Direction Générale des Impôts. La tarification figurant dans l'arrêté du 28 août 2000, modifié par l'arrêté du 19 décembre 2001, concerne toutes les prestations rendues par la Direction Générale des Impôts et notamment celles relatives à la diffusion d'informations statistiques fiscales et foncières.

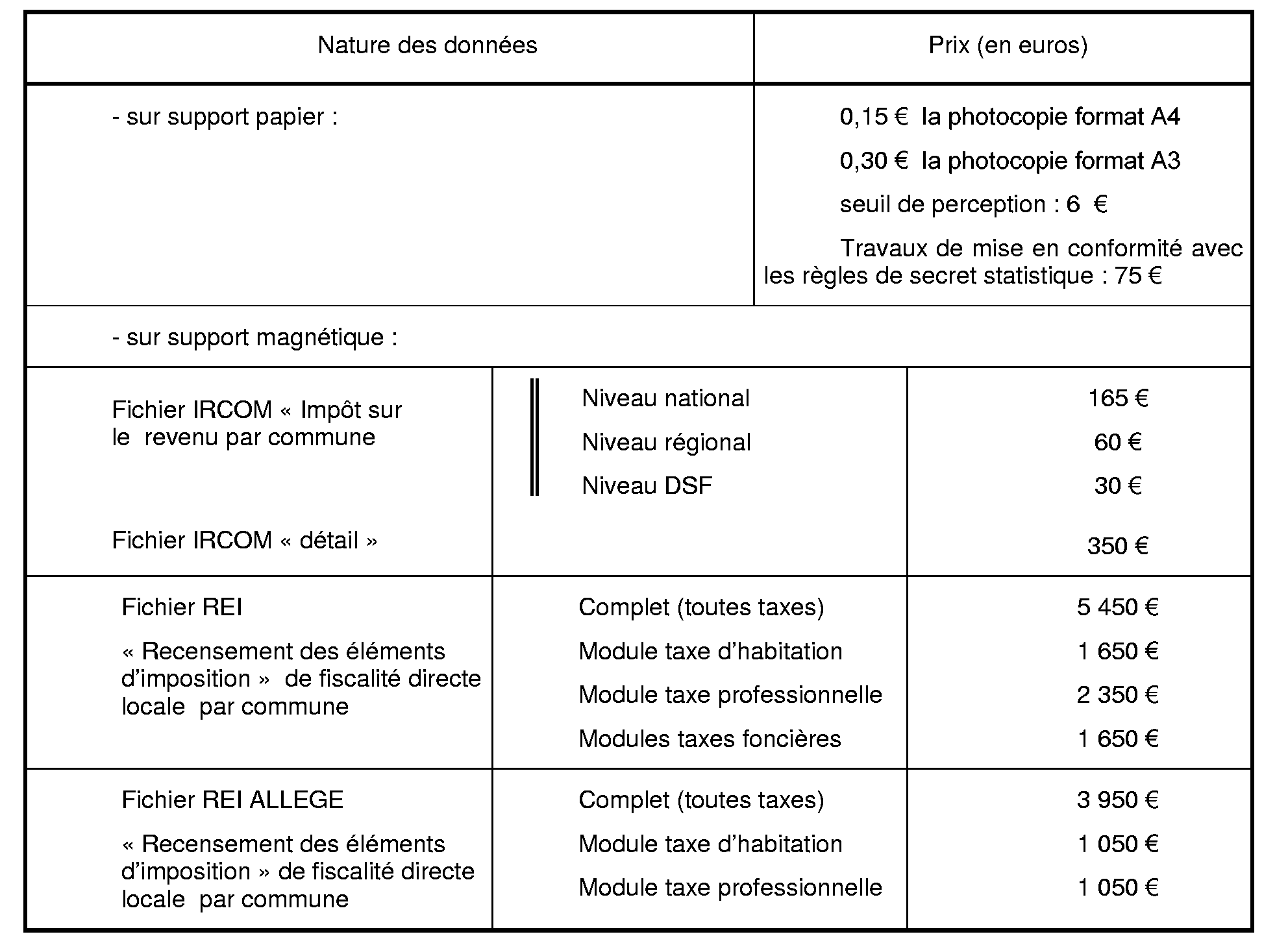

Conformément à l'article 4 de l'arrêté, la diffusion d'informations statistiques fiscales et foncières s'effectue selon la tarification suivante :

Dans le cas de travaux à façon, le coût de la prestation est établi par combinaison :

- des frais de constitution des données :

* copie partielle ou traitement sur fichiers : 0,15 € pour 1 000 données simples ; 0,60 € pour 1 000 données agrégées ;

* travaux d'analyse calculés en fonction du temps passé mesuré en demi-journée, toute demi-journée commencée étant due. Tarif par demi-journée : 230 €.

- des frais de gestion d'un montant égal à la moitié du coût de la constitution des données.

La tarification décrite ci-dessus est uniforme, sans distinction de la qualité du demandeur.

Dans le cas de renseignements statistiques nécessitant un traitement informatique spécifique (instruction de la demande par le bureau M2), le prix des travaux informatiques fera l'objet d'un devis.

II. Mise en recouvrement des sommes dues au titre de la diffusion

Les recettes provenant de la cession de données de la DGI sont assimilées à un fonds de concours pour dépenses d'intérêt public à hauteur de 90% de leur montant. En août 2000, a été créé le fonds de concours n°07.2.2.277 propre à recevoir les produits issus de « la rémunération pour services rendus au titre de certaines prestations fournies par la DGI ». Il reçoit les sommes dues par les demandeurs, particuliers ou organismes privés ou publics distincts de l'Etat au titre des prestations de diffusion.

Les sommes dues pour la diffusion d'informations aux administrations de l'Etat représentées par leurs services centraux ou territoriaux sont recouvrées par voie de rétablissement de crédit.

Quelle que soit la nature des données cédées, le paiement des sommes dues par un tiers autre que les Services de l'Etat est effectué auprès de la Recette divisionnaire. Selon le statut du demandeur, le recouvrement des droits est réalisé préalablement ou à l'issue de la délivrance des données.

1. Recouvrement effectué à l'issue de la réalisation de la prestation

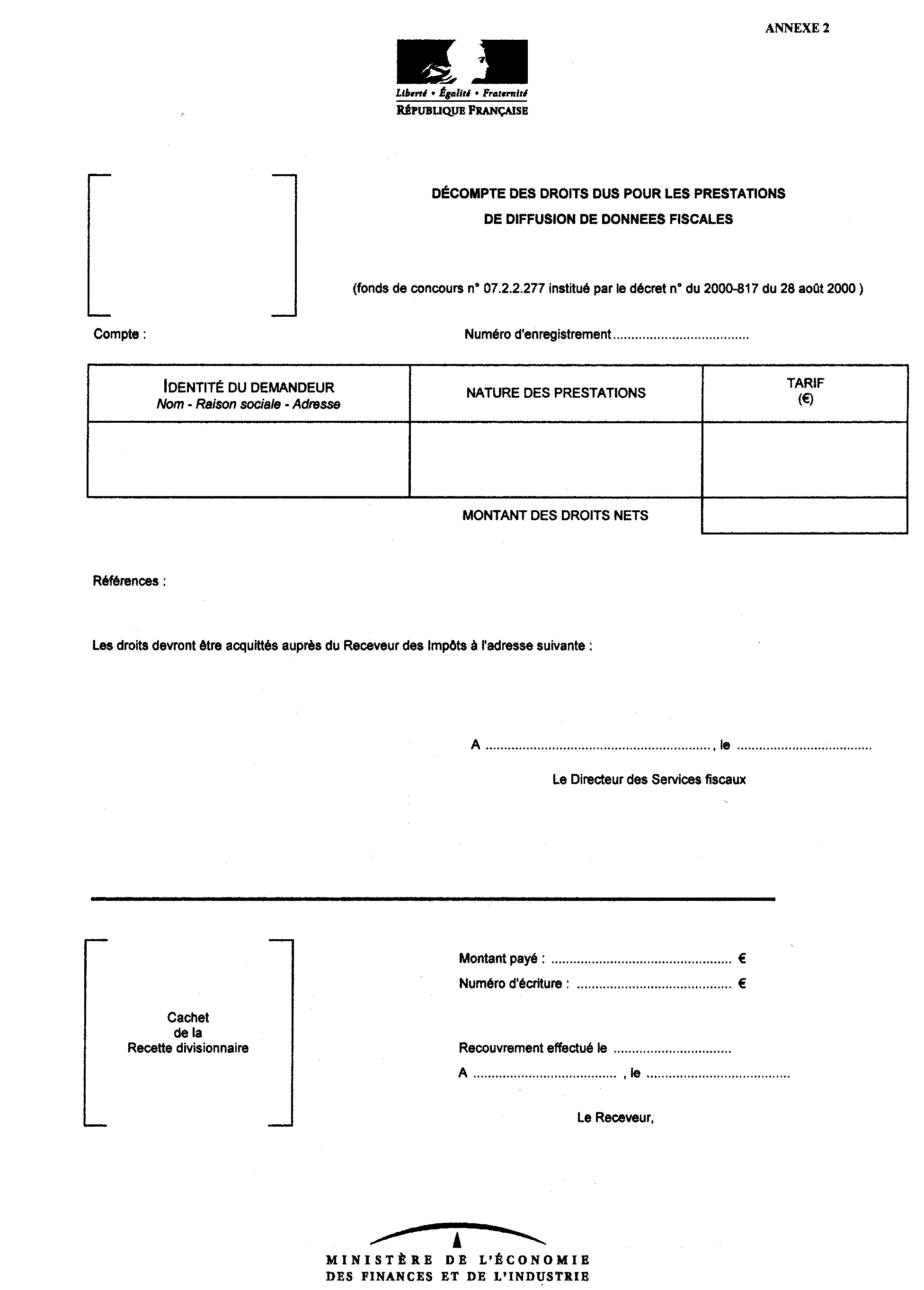

Le recouvrement des droits dus est effectué après délivrance des données uniquement pour les demandes émanant des collectivités territoriales. Il s'agit notamment de la cession de fichiers de taxe d'habitation aux communes et autres collectivités locales. Dès que la DSF est informée par le CSI de la transmission du fichier, elle établit le décompte prévu à cet effet (cf modèle en annexe 2) en trois exemplaires.

• un exemplaire est adressé au demandeur. Il vaut facture dans un premier temps, puis attestation de paiement après complètement des références du paiement par le receveur.

• les deux autres exemplaires sont transmis au receveur :

- un exemplaire sert au receveur pour la comptabilisation du produit lors du paiement par le demandeur, à la rubrique 475.122 : imputation provisoire de recettes, au code R17 : 2828 (identique à celui des prestations réalisées à partir des données cadastrales ). Il est conservé à la recette ;

- un exemplaire est adressé à la direction dès que le règlement est constaté. La référence du paiement lui permet de clore le dossier.

2. Recouvrement préalable à la réalisation de la prestation

Pour tout demandeur autre qu'une collectivité territoriale, le recouvrement des sommes dues est effectué préalablement à la réalisation de la prestation.

Dans ce cas, la DSF adresse au demandeur, après que ce dernier a expressément accepté les conditions tarifaires de délivrance et souscrit aux engagements de confidentialité, trois exemplaires du décompte des droits dus (cf modèle en annexe 2). Ceux-ci sont ensuite retournés par le demandeur, accompagnés du paiement, à la Recette divisionnaire qui les utilise comme suit :

• un exemplaire sert au receveur pour la comptabilisation du produit lors du paiement par le demandeur, à la rubrique 475.122 : imputation provisoire de recettes, au code R17 : 2828 (identique à celui des prestations réalisées à partir des données cadastrales ) . Il est conservé en recette ;

• un exemplaire est retourné au demandeur et vaut accusé de réception du paiement ;

• un exemplaire est adressé à la direction. La référence du paiement lui permet de donner suite à la délivrance.

Enfin, la direction doit s'assurer, préalablement à toute nouvelle délivrance, que les droits dus par le demandeur, pour une précédente prestation, ont été effectivement recouvrés.

Par ailleurs, le receveur divisionnaire établit un état individuel des recouvrements n°1430 et un ordre de paiement sur le compte 475.122 faisant apparaître le montant total de la recette à ventiler de la manière suivante :

- 10% au profit du budget général de l'Etat, compte 901.530 ;

- 90% au profit du fonds de concours n°07.2.2.277, compte 901.600.

Les modalités comptables à suivre pour les recettes encaissées par fonds de concours sont développées dans l'instruction du 24 mars 1998 (B.O.I. *12 B-11-98).

F. LA DIFFUSION SUR INTERNET - LE PORTAIL FISCAL

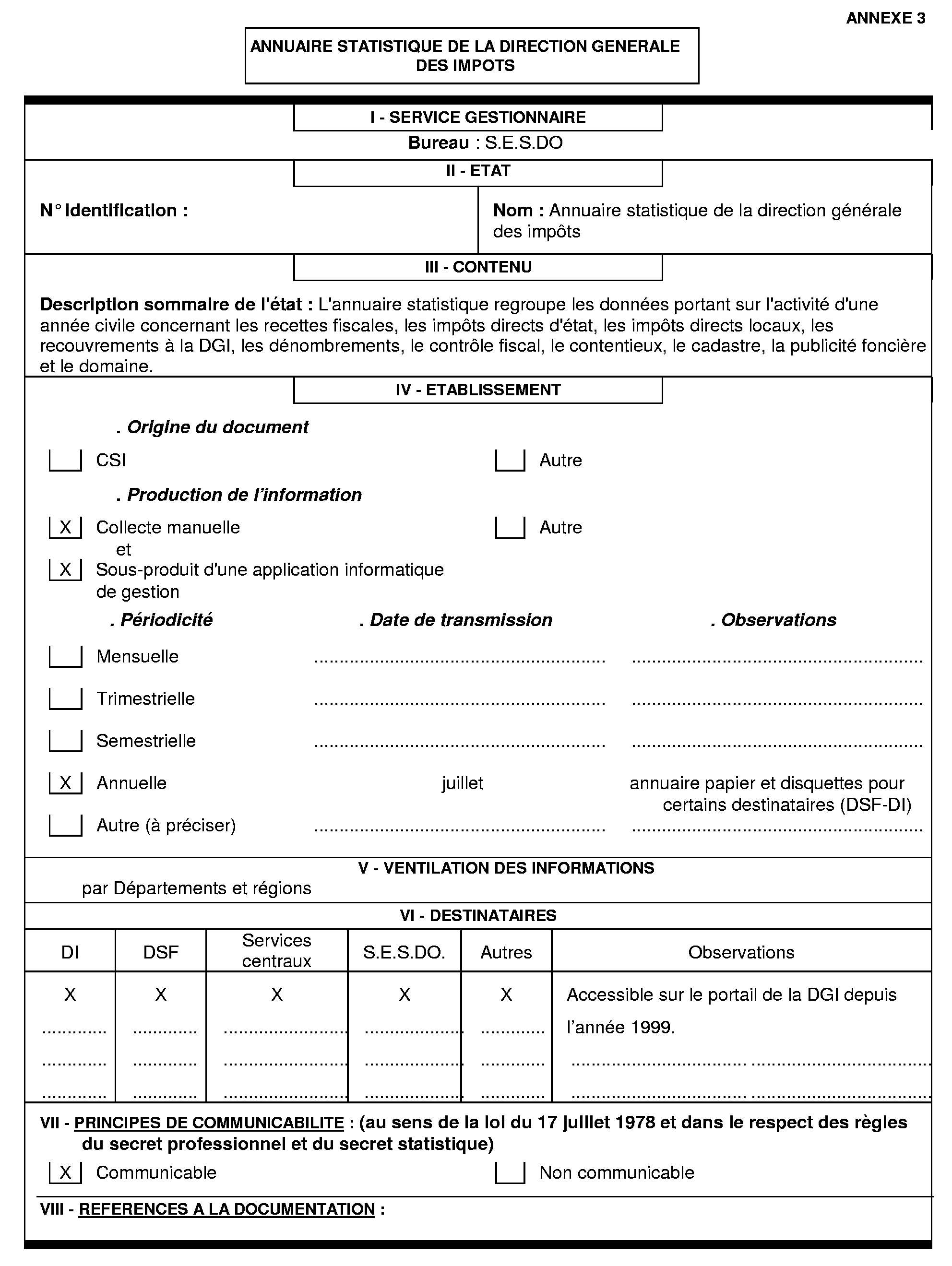

Sur Internet, le site fiscal « www.impots.gouv.fr » propose, sous l'onglet « documentation » une rubrique statistique. Y figurent actuellement l'annuaire statistique de la DGI pour les années 1999 et 2000, un fichier d'impôt sur le revenu par commune relatif à l'année 1999 (IRCOM « détail ») et un fichier relatif à l'impôt de solidarité sur la fortune par commune.

L'annuaire regroupe des données qui portent sur l'activité de l'année civile complétées par le pourcentage d'évolution par rapport à l'année précédente.

Le fichier IRCOM « détail » regroupe les données relatives à l'impôt sur le revenu classées par commune, DSF ou régions (cf partie B-II-1) avec une ventilation par tranche de revenu pour les communes de plus de 2 000 habitants.

Le fichier sur l'ISF présente, par commune, le nombre de contribuables, le patrimoine moyen et l'impôt. Ces données sont fournies pour les communes de plus de 20 000 habitants et dans lesquelles il y a plus de 50 contribuables à l'ISF.

Par ailleurs, sur le portail cité ci-dessus, les taux des quatre taxes de fiscalité directe locale sont accessibles sous l'onglet « partenaires » pour les années 2000 et 2001.

En outre, fin 2002, seront également mises en ligne des données communales de fiscalité directe locale à savoir les bases, taux et produits des quatre taxes locales.

•

Le bureau M2 est à la disposition des services pour les aider dans la mise en oeuvre de cette note. En cas de difficultés vous pouvez vous adresser à Frédéric LONG, Inspecteur Principal, Tél. : 01 53 18 06 92, Mel : frederic.long@dgi.finances.gouv.fr ou à Edith SIMON, Inspecteur, Tél. : 01 53 18 06 86, Mel : edith.simon@dgi.finances.gouv.fr .

Le Sous-Directeur,

Marc WOLF

•

LE FONDS DOCUMENTAIRE DU SESDO EN MATIERE DE STATISTIQUES FISCALES

Il est constitué des documents résultant de l'exploitation des déclarations des contribuables et de la mise en recouvrement des différents impôts.

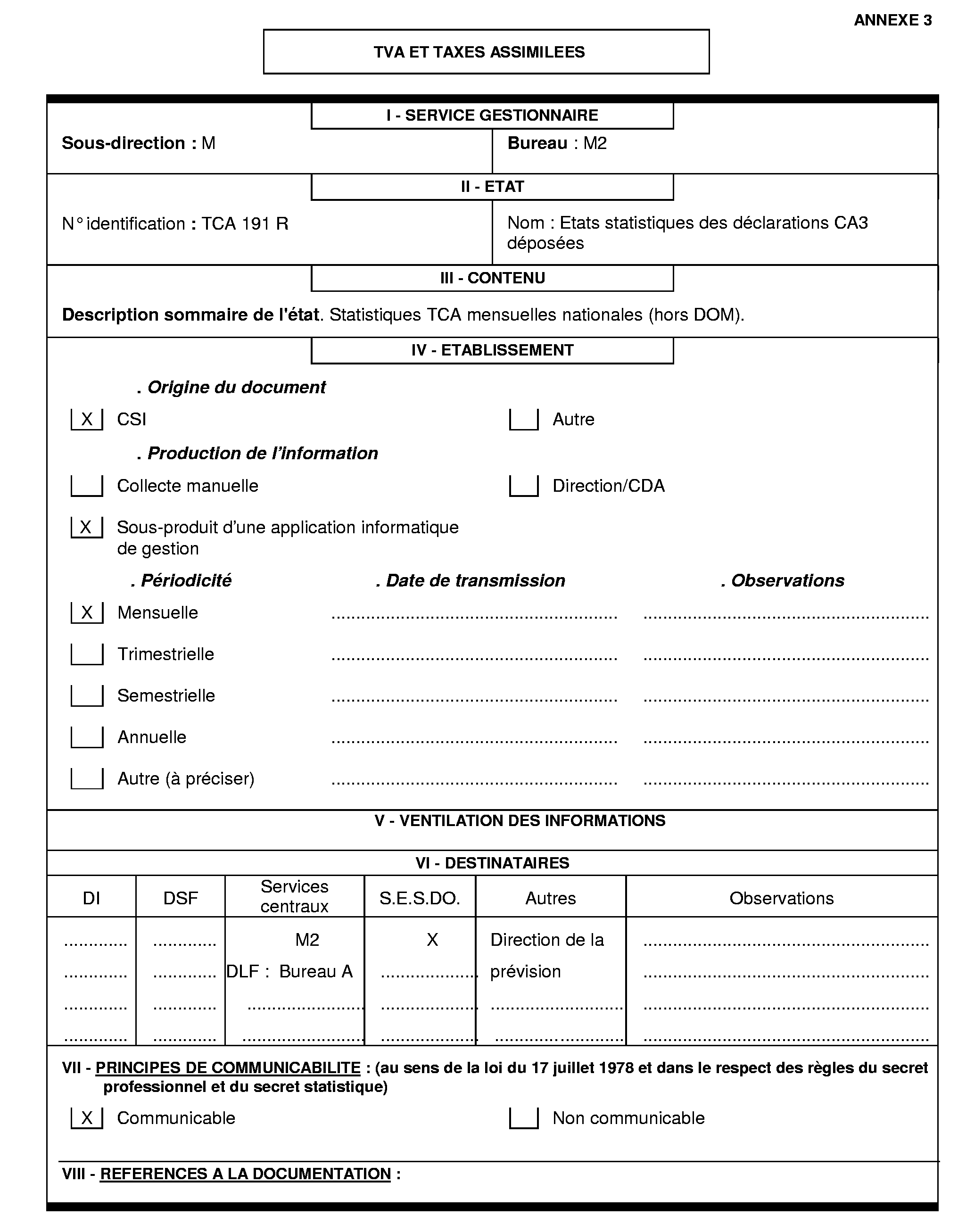

1. Statistiques TCA

Etats nationaux annuels :

- par régime d'imposition (réel normal, réel simplifié, réel simplifié agricole),

- par tranche du chiffre d'affaires,

- par code d'activité.

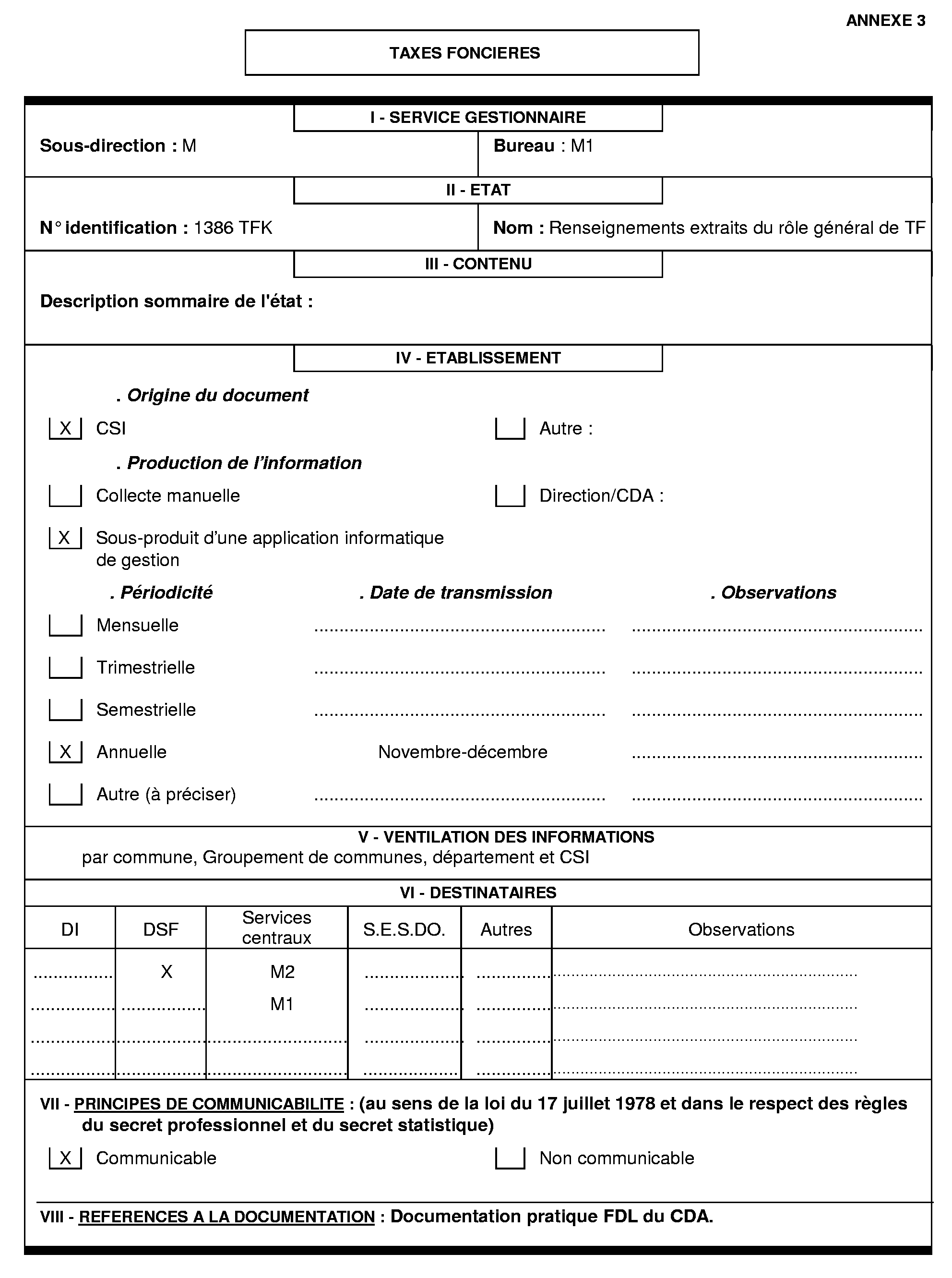

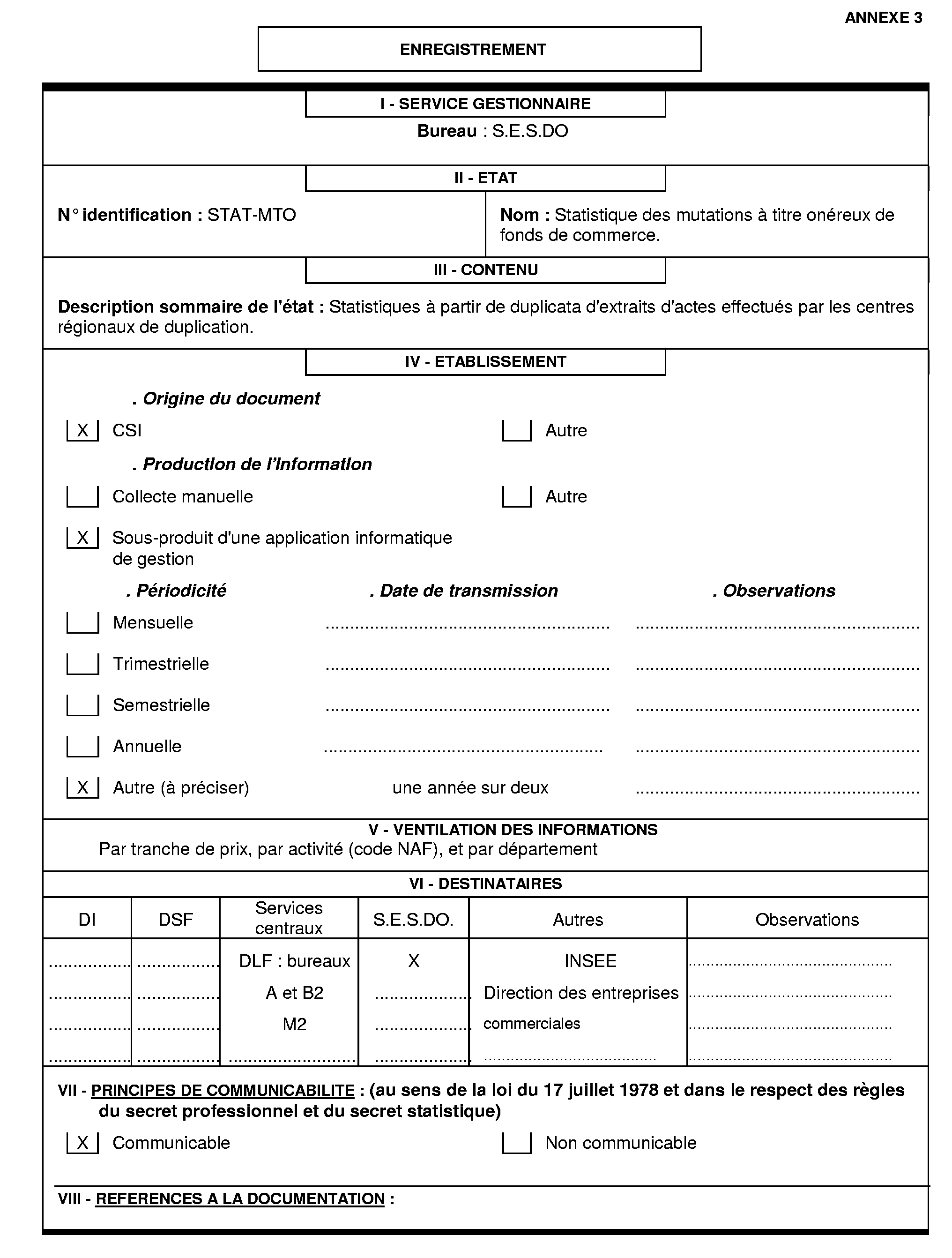

2. Mutations de fonds de commerce (disponible une année sur deux)

Etats nationaux et départementaux indiquant par tranche de prix et code d'activité :

- le nombre de mutations (d'un montant unitaire > 100 000 F),

- le prix moyen de cession,

- le CA moyen.

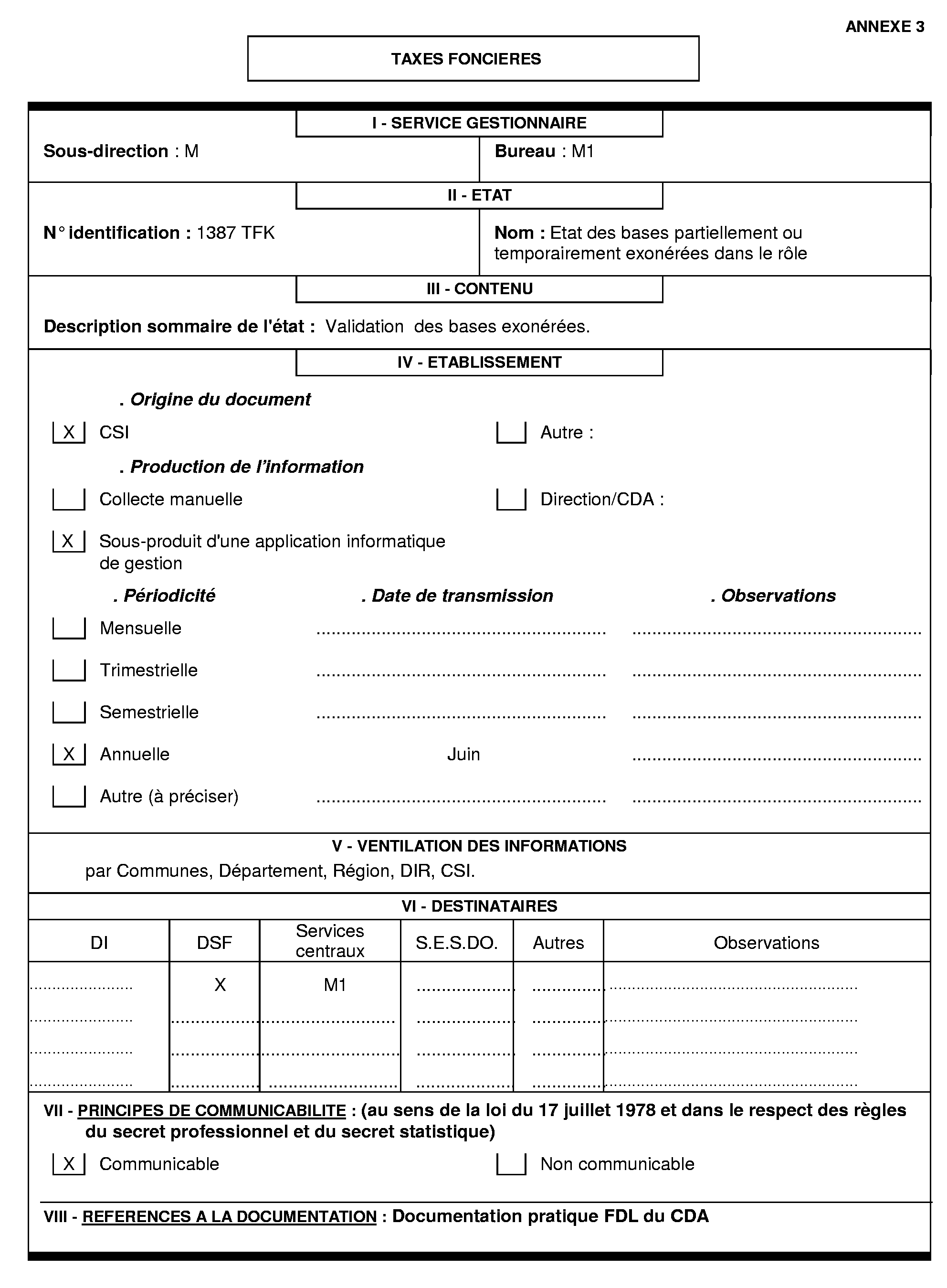

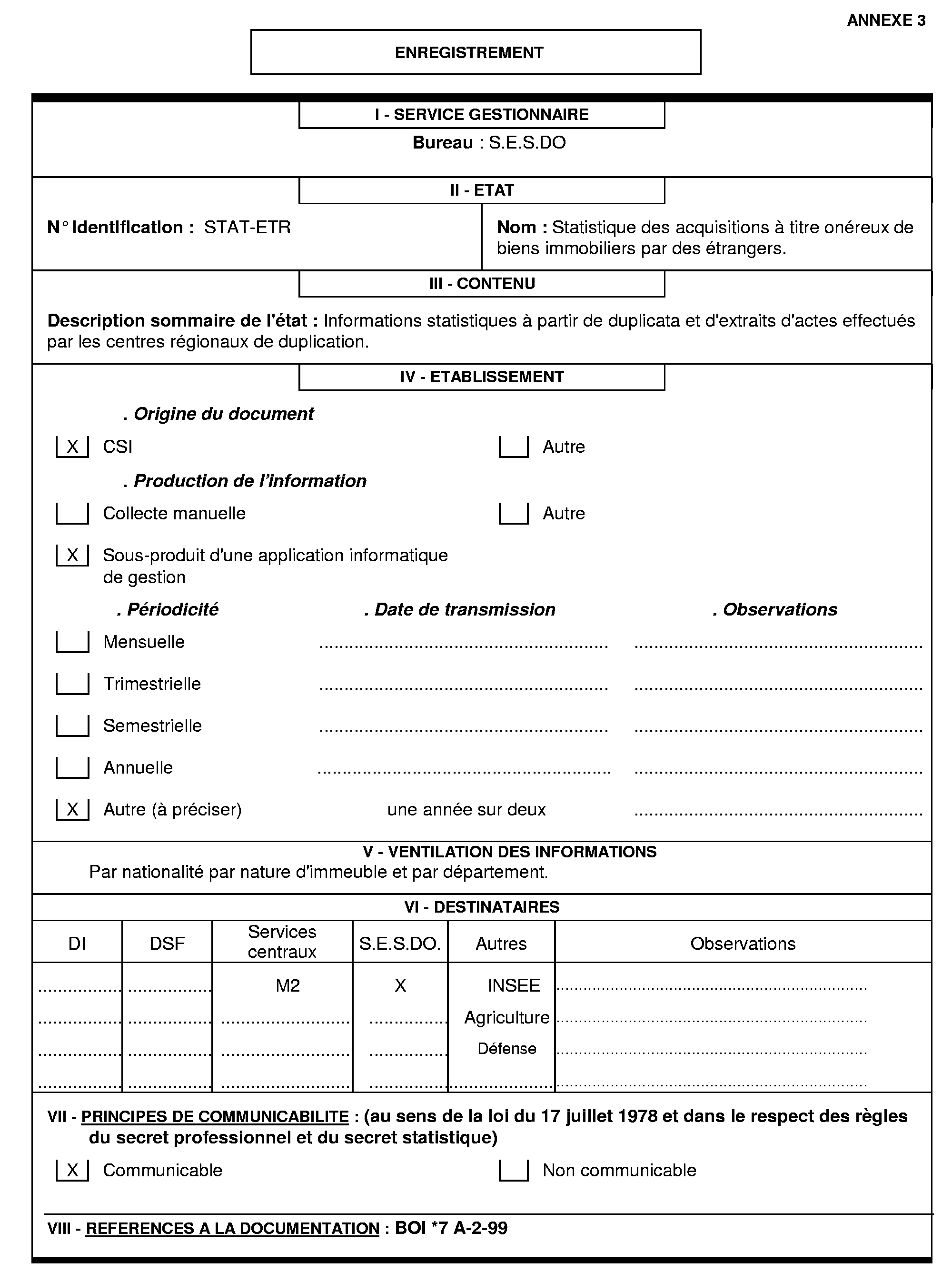

3. Acquisitions d'immeubles par les étrangers (disponible une année sur deux)

(par nationalité, par département) :

- le nombre de mutations (d'un montant unitaire > 100 000 F),

- le prix moyen de cession,

- la nature des immeubles.

4. Fichier immobilier

Ne concerne que les villes de plus de 10 000 habitants

- marché des terres agricoles par région et département (prix au m 2 ),

- marché immobilier et foncier par commune :

. pour les immeubles bâtis individuels et collectifs,

. pour les immeubles de bureaux,

. pour les terrains destinés à la construction et à l'aménagement.

- consommation de terrains destinés : (par région et par département)

. à la construction d'habitations collectives ou industrielles,

. aux grands aménagements publics.

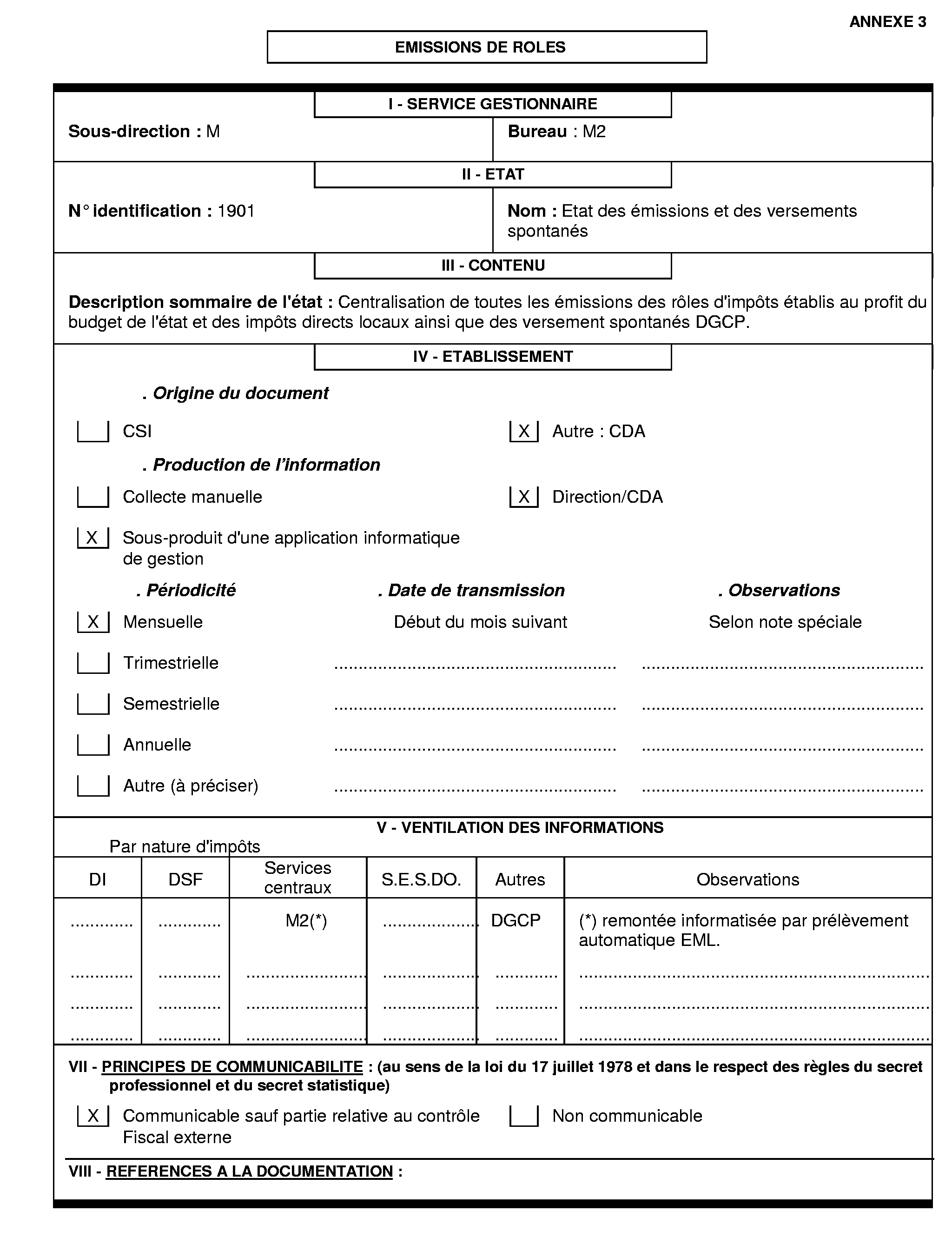

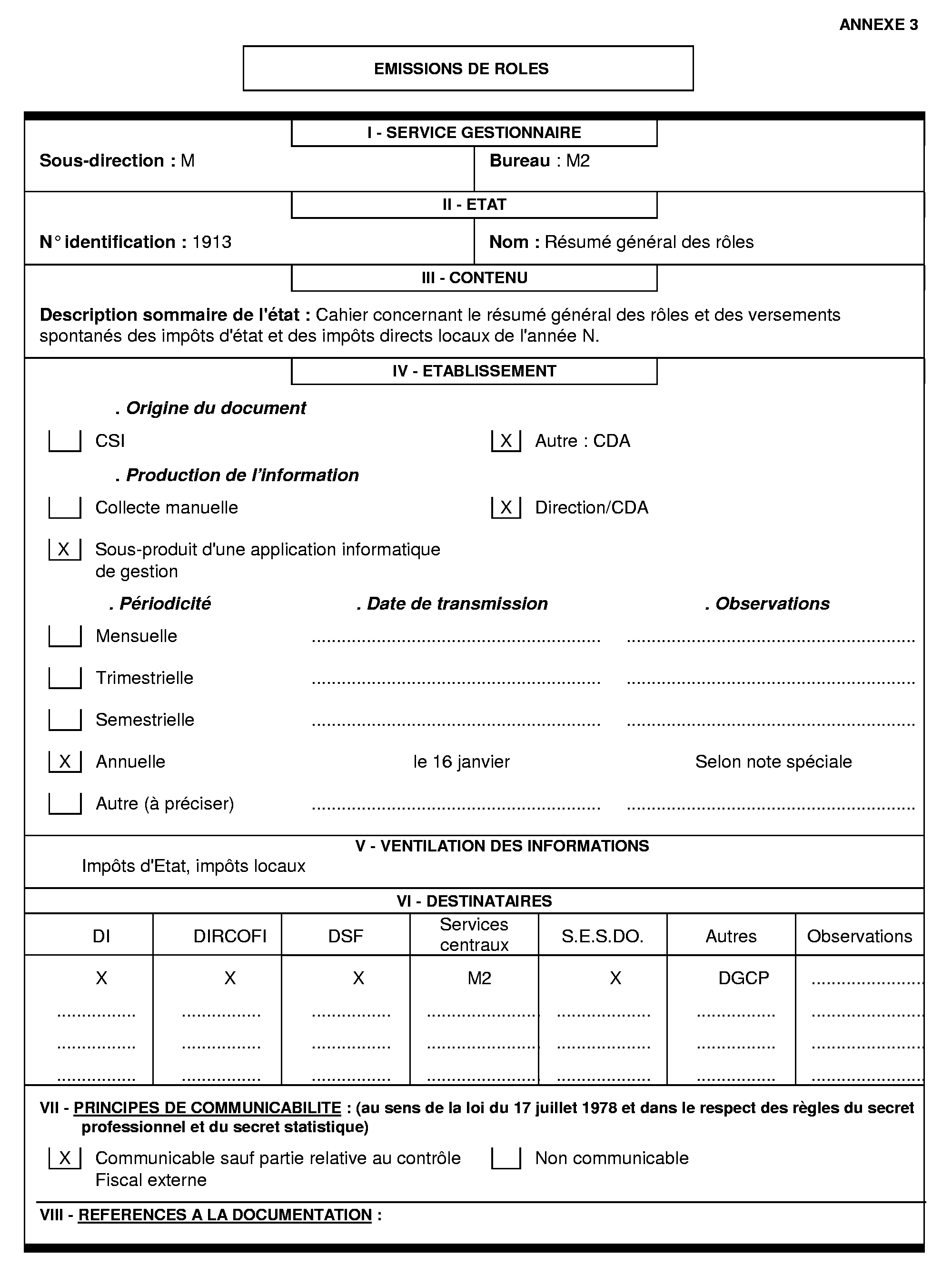

5. Etat 1913 - Résumé général des rôles

Etat national par nature d'impôt, par bénéficiaire.

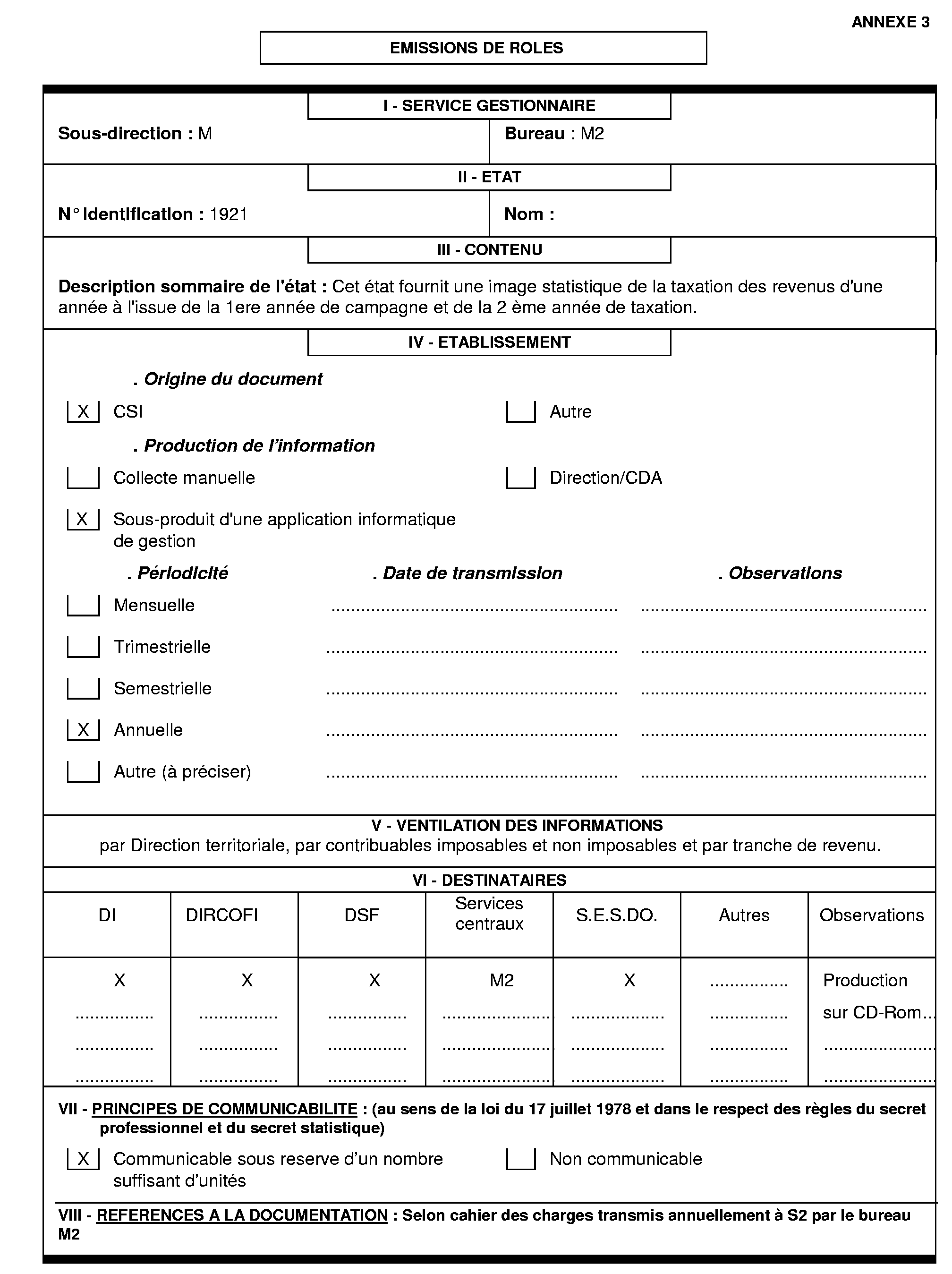

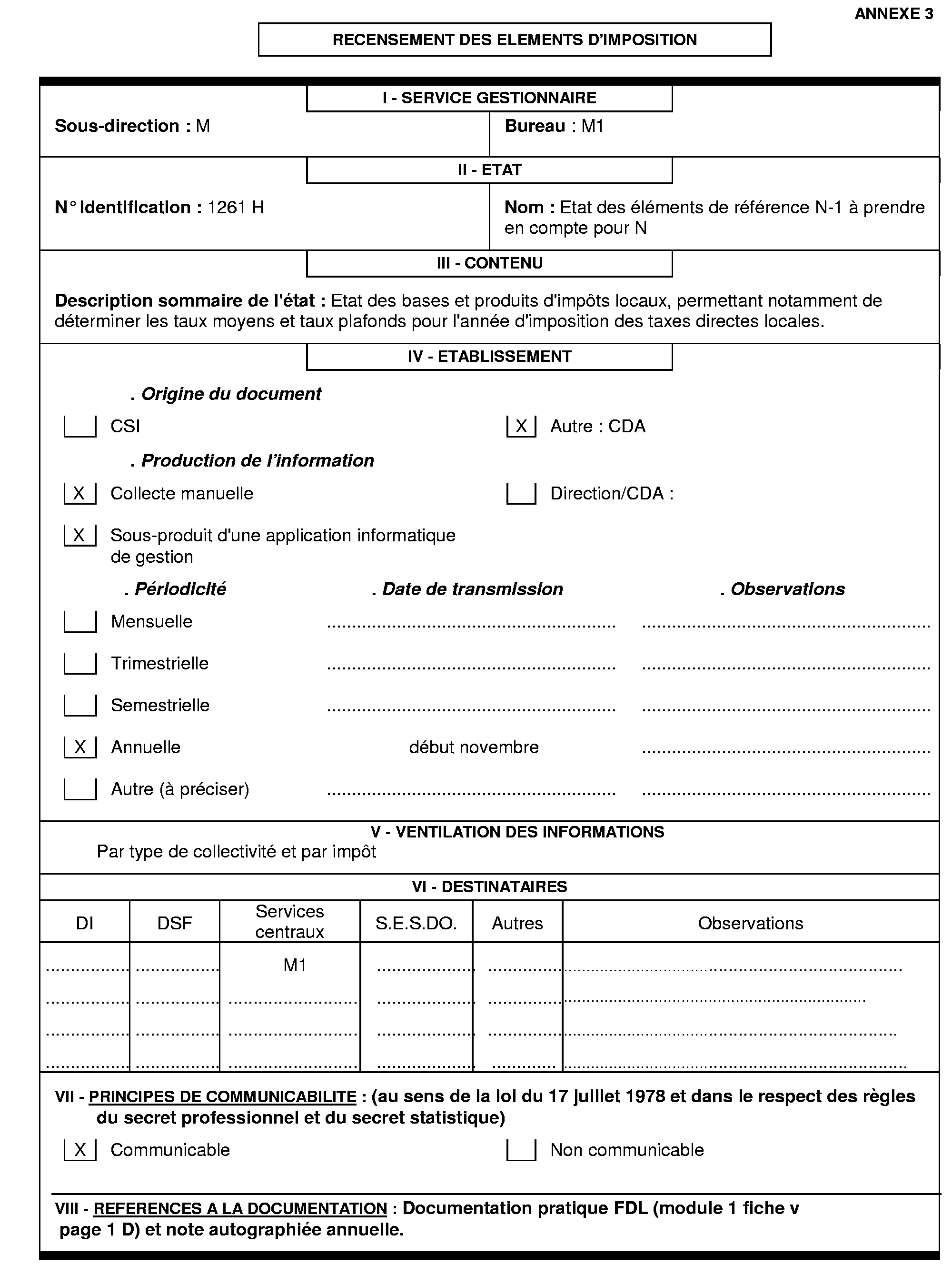

6. Etat 1921

Etats départementaux reflétant la taxation des revenus de l'année N-2 en situation intermédiaire, puis quasi définitive, en termes d'émissions de rôles.

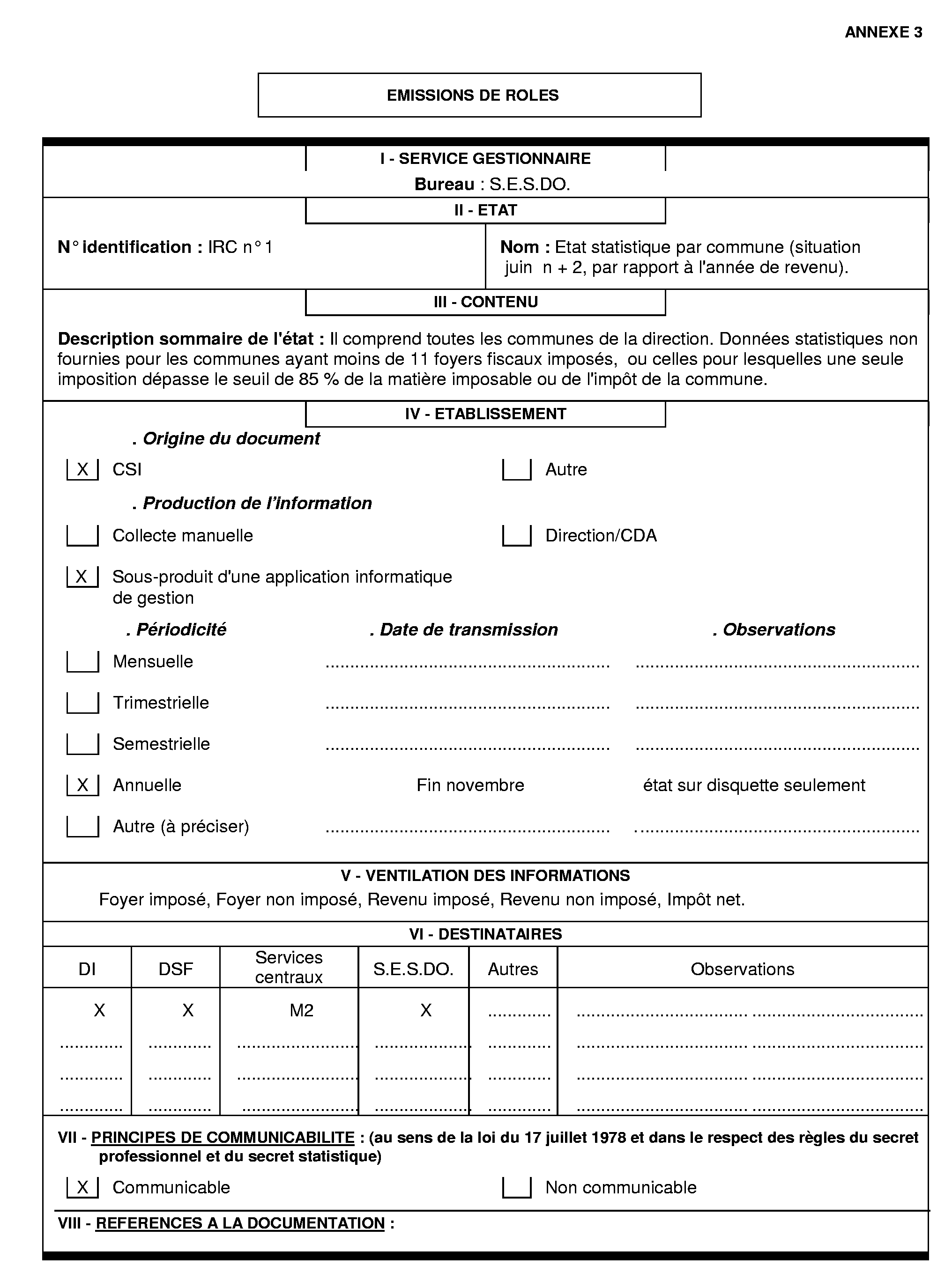

7. Etat IRC - Impôt sur le Revenu par Commune

- Nombre de foyers fiscaux imposés,

- Revenu net imposable des foyers fiscaux imposés,

- Impôt correspondant,

- Nombre de foyers fiscaux non imposés,

- Revenu net imposable des foyers fiscaux non imposés.

Nota bene : La diffusion du fichier IRCOM est assurée par les soins du bureau S2 pour les DSF et par le SESDO pour les délégations interrégionnales sur support disquette (fichier au format EXCEL).

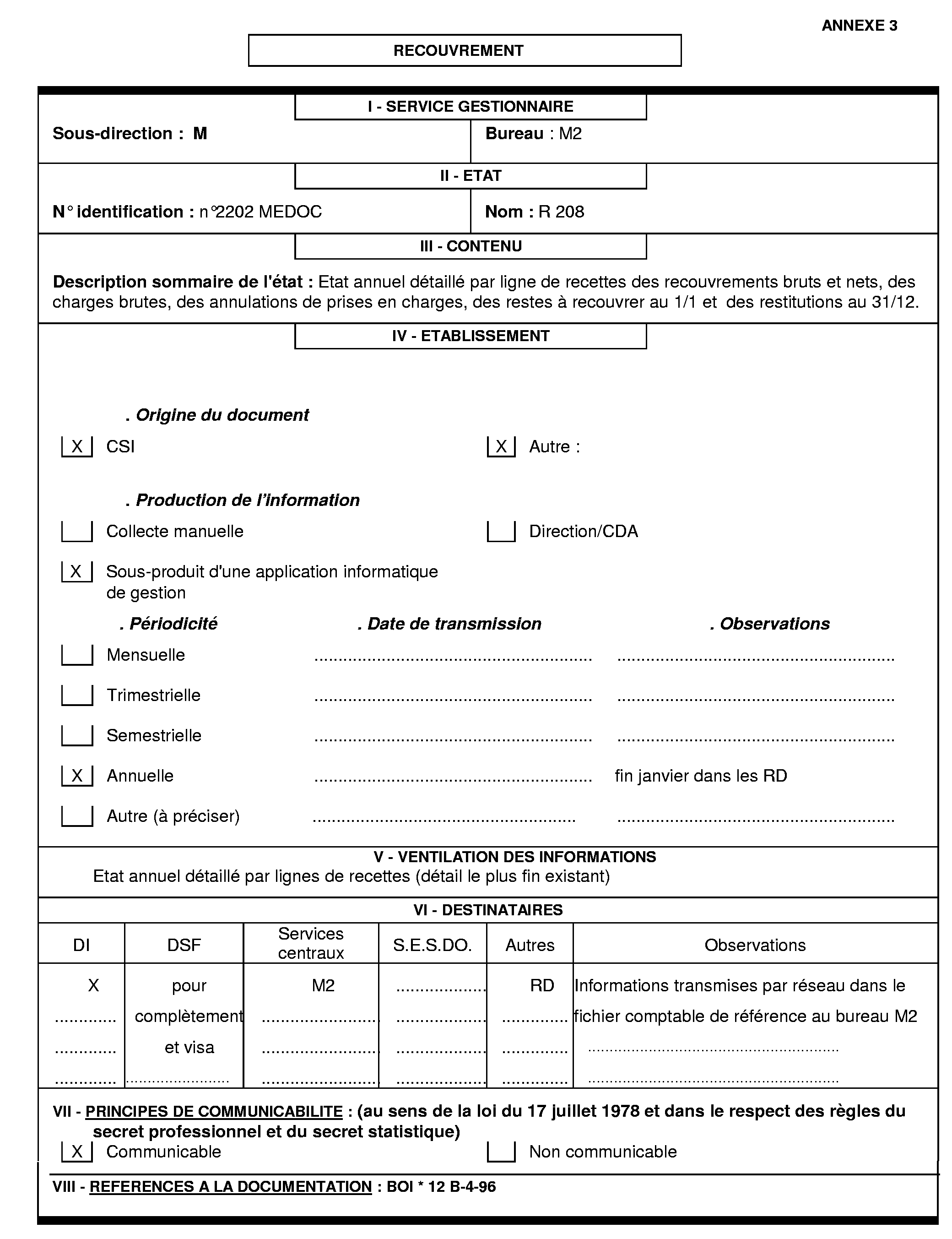

8. Etat R 208 - Relevé général des produits de l'année

Centralisation nationale annuelle.

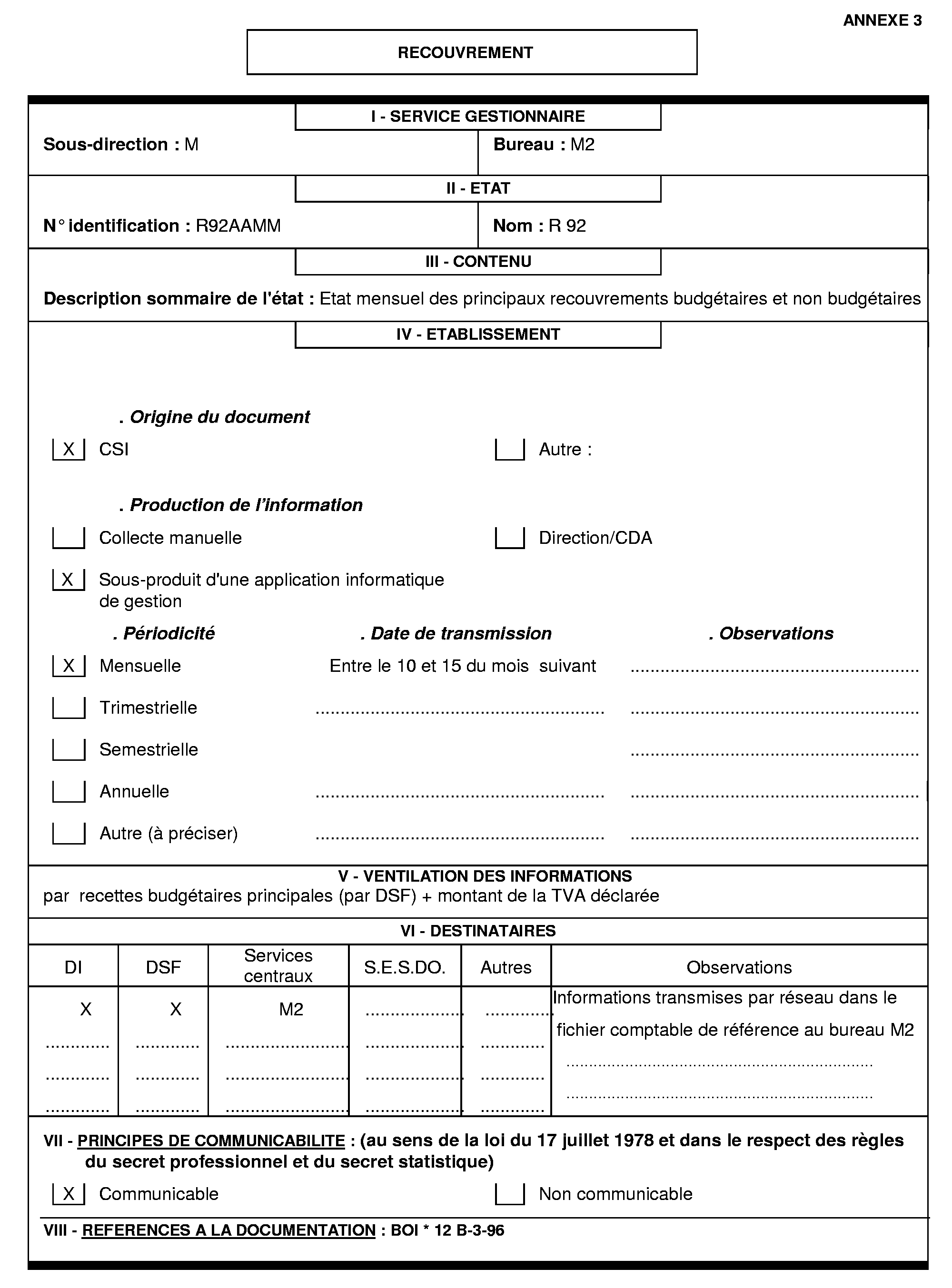

9. Etat R 90 - Recouvrements budgétaires

Etat national mensuel.

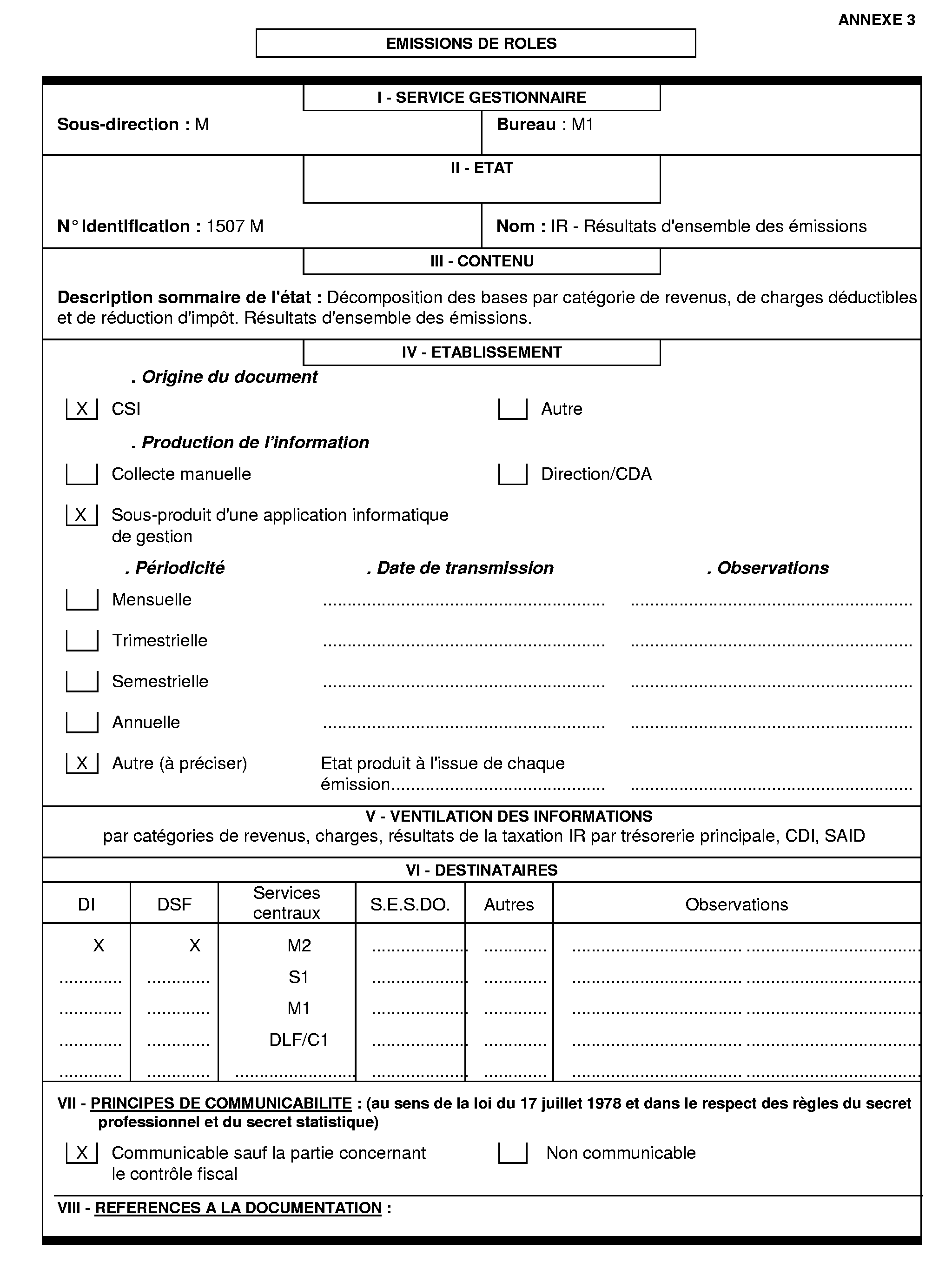

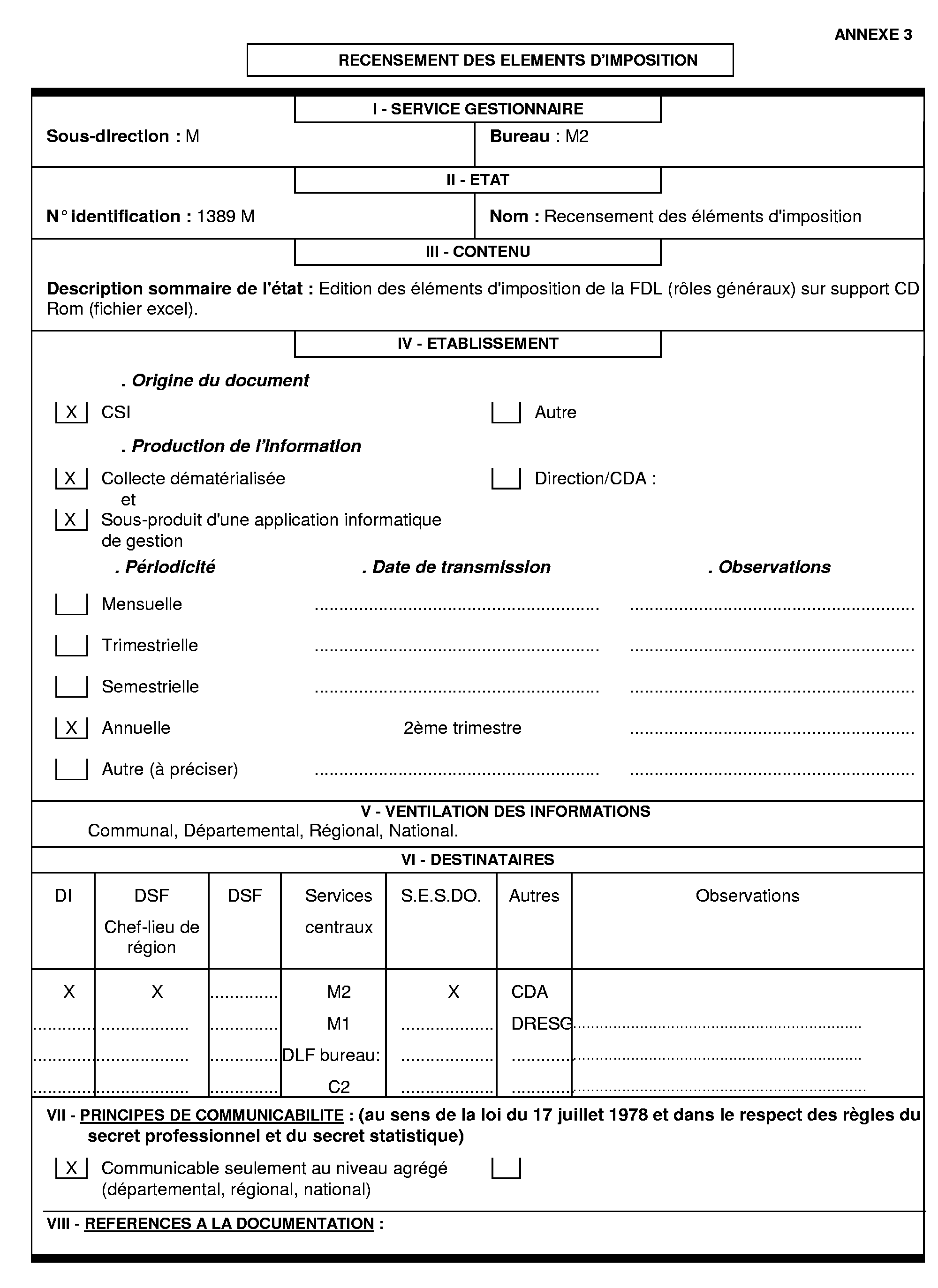

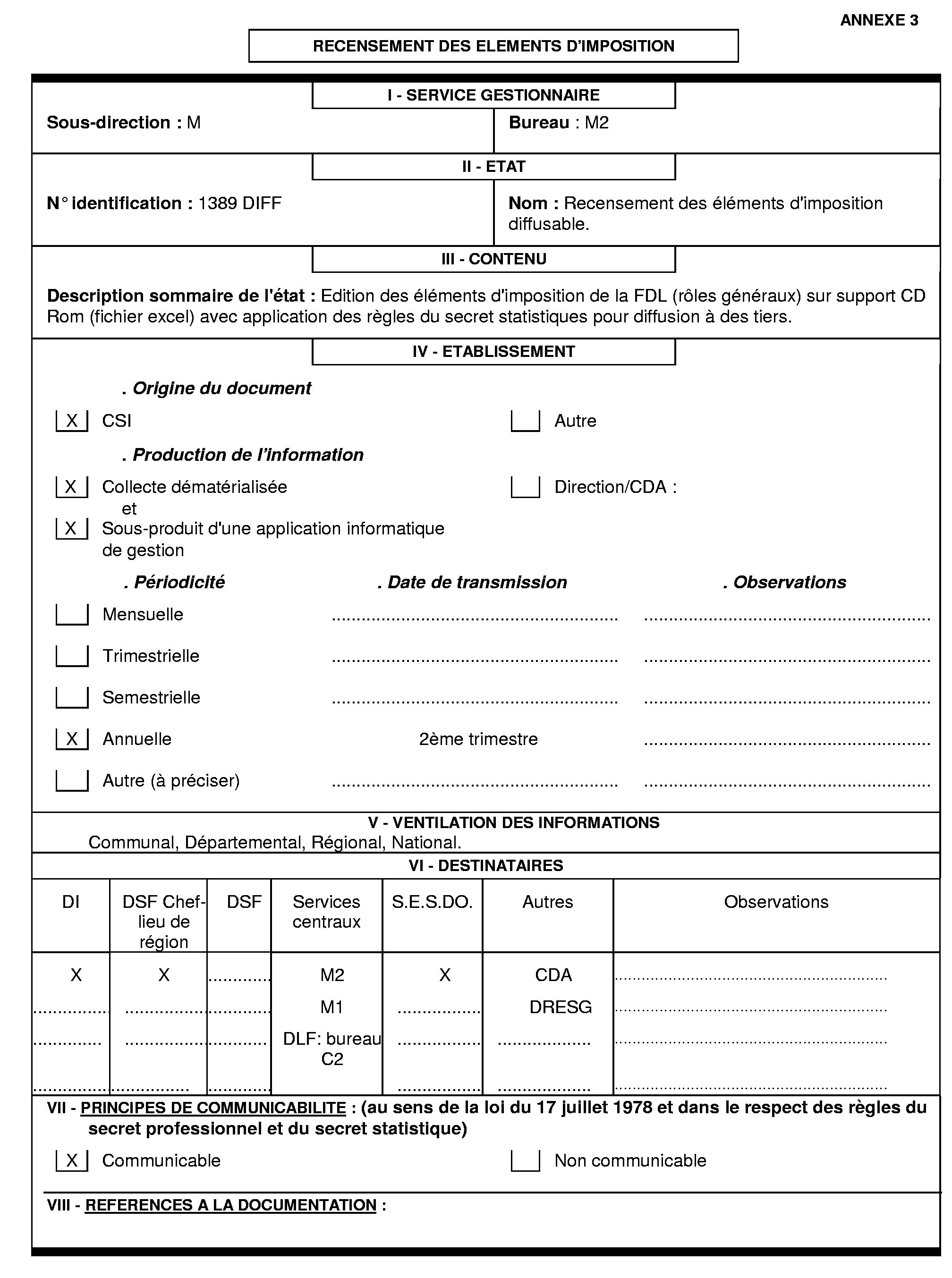

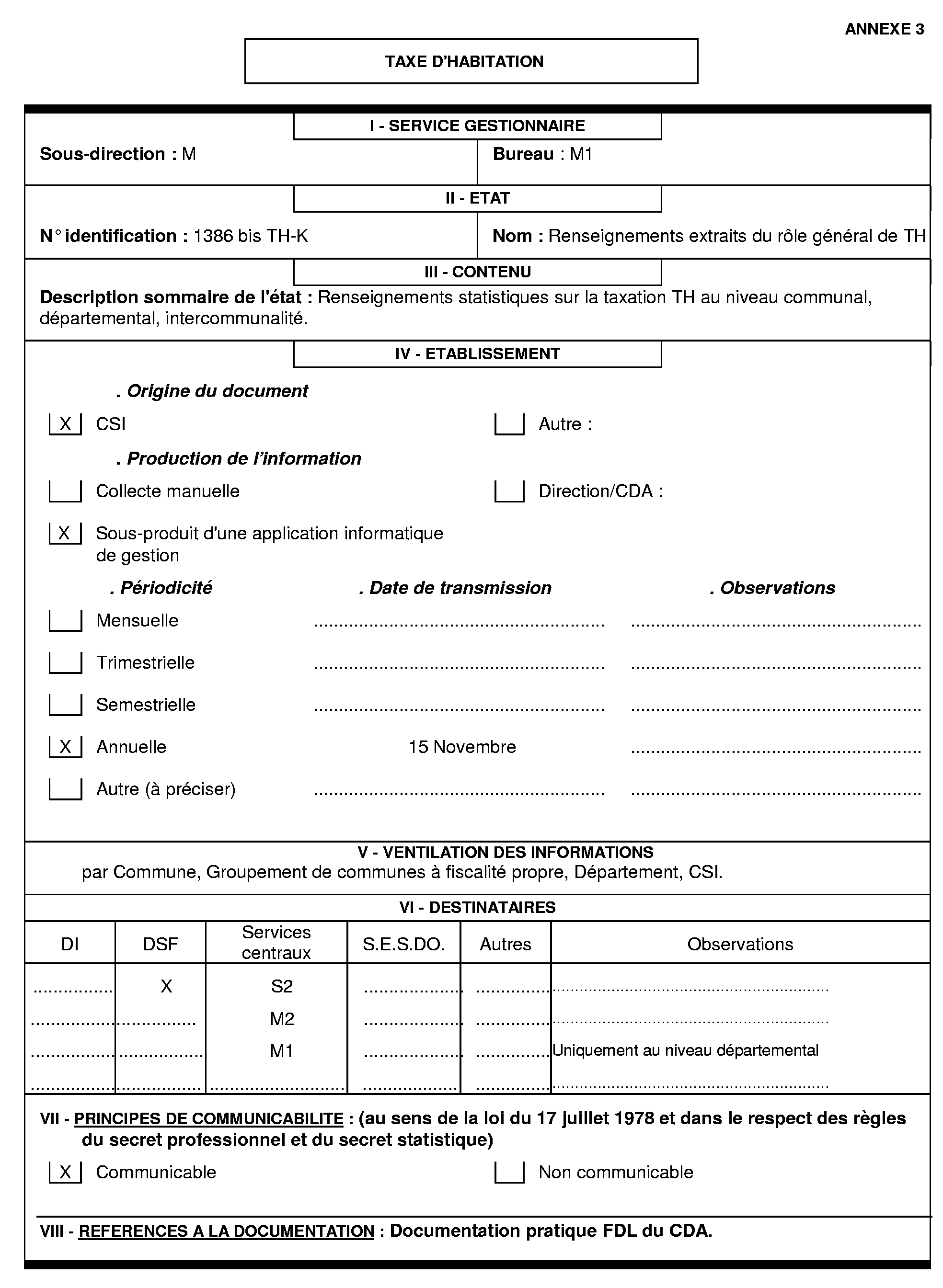

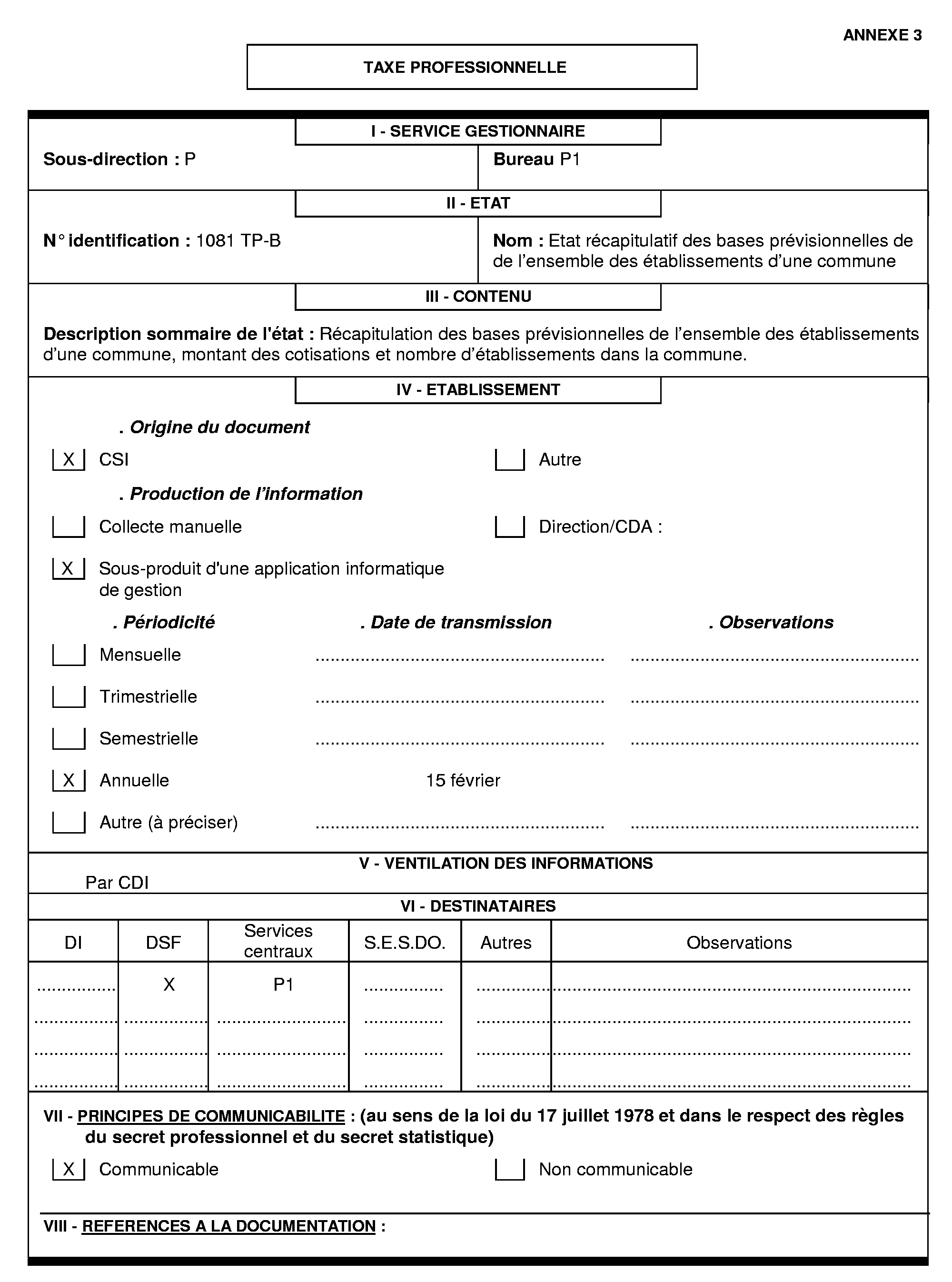

10. Etat 1389 M et Diff - Rôles généraux de fiscalité directe locale

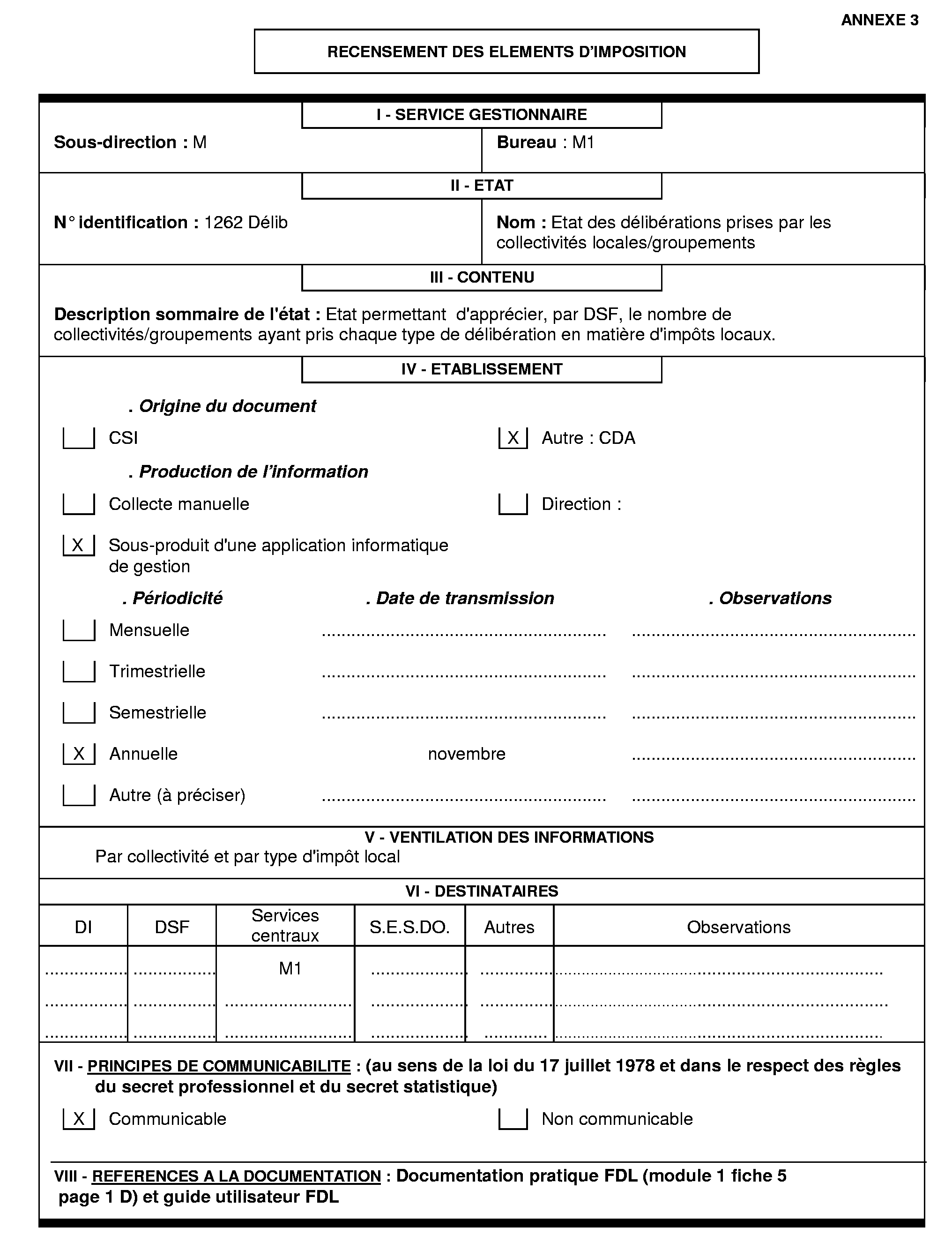

Niveaux national, régional, départemental, communal.

Etat fournissant par niveau de collectivité locale ou organisme consulaire les bases, taux, produits, nombre d'articles ainsi que d'autres informations relatives à la taxe sur le foncier bâti, la taxe sur le foncier non bâti, la taxe d'habitation et la taxe professionnelle.

11. ISF - Impôt de solidarité sur la fortune (annuaire statistique)

Nombre de déclarations déposées au titre d'une année et montant de l'impôt :

. par département,

. par région.

12. Dénombrement des vignettes

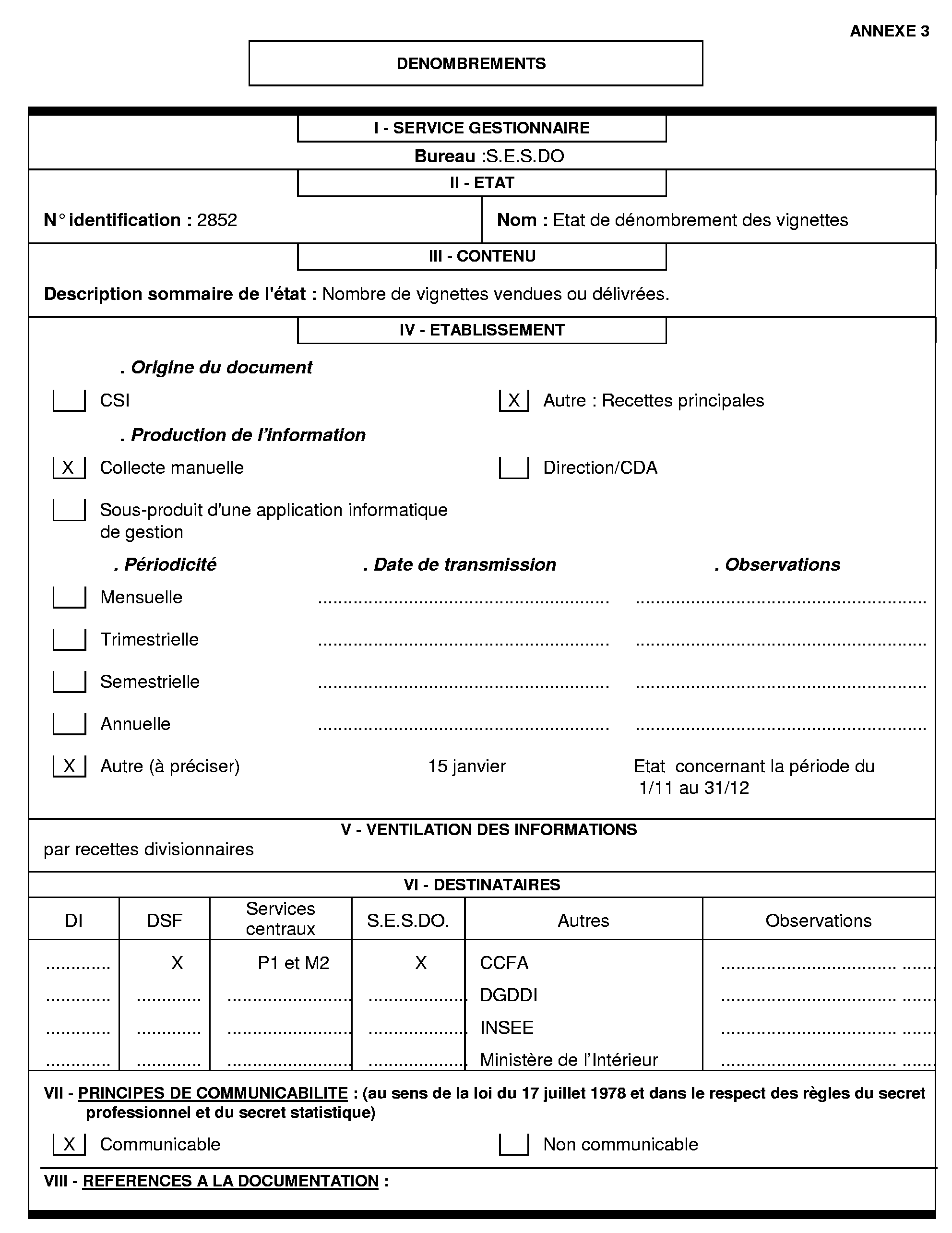

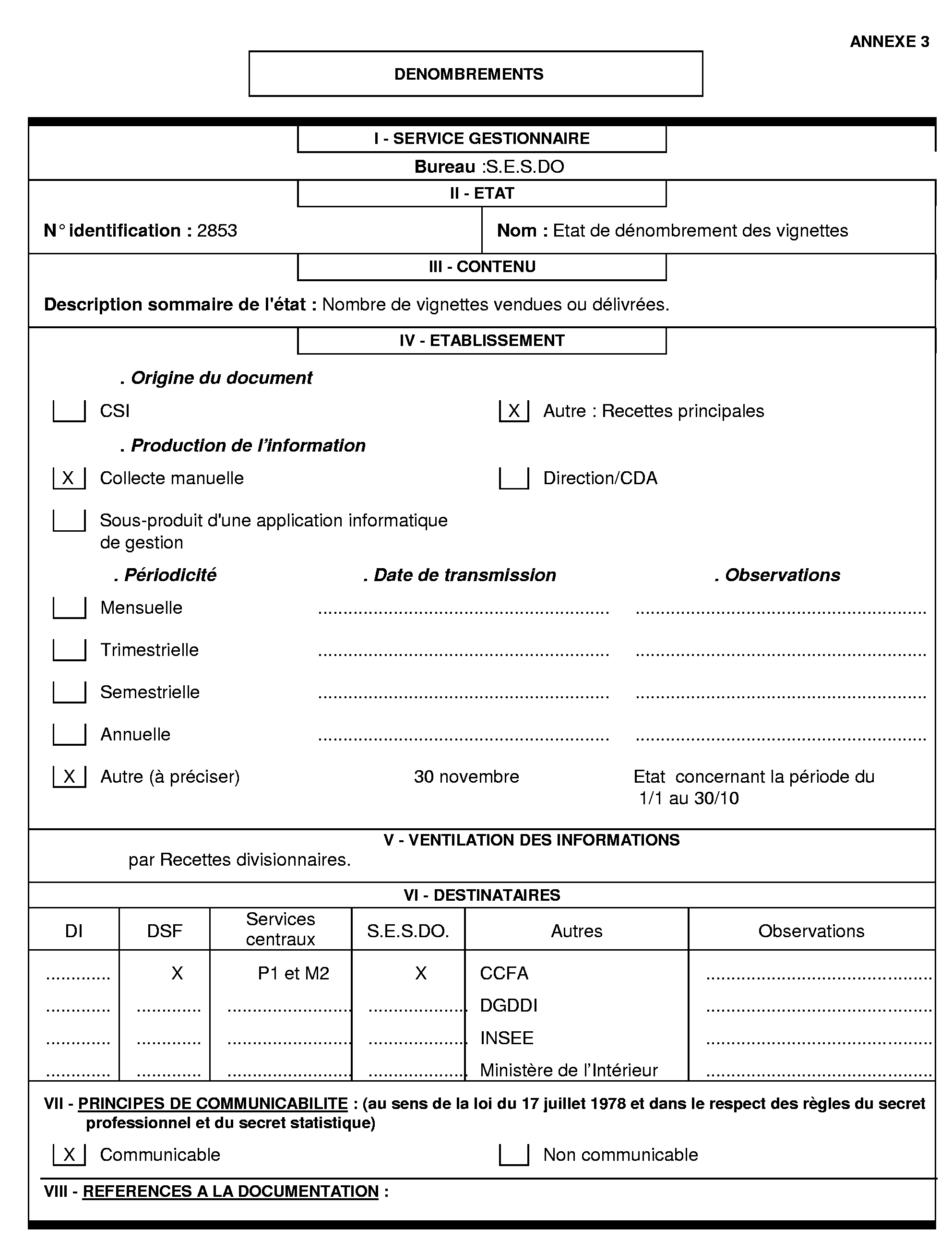

- par département,

- par année et puissance fiscale de véhicules.

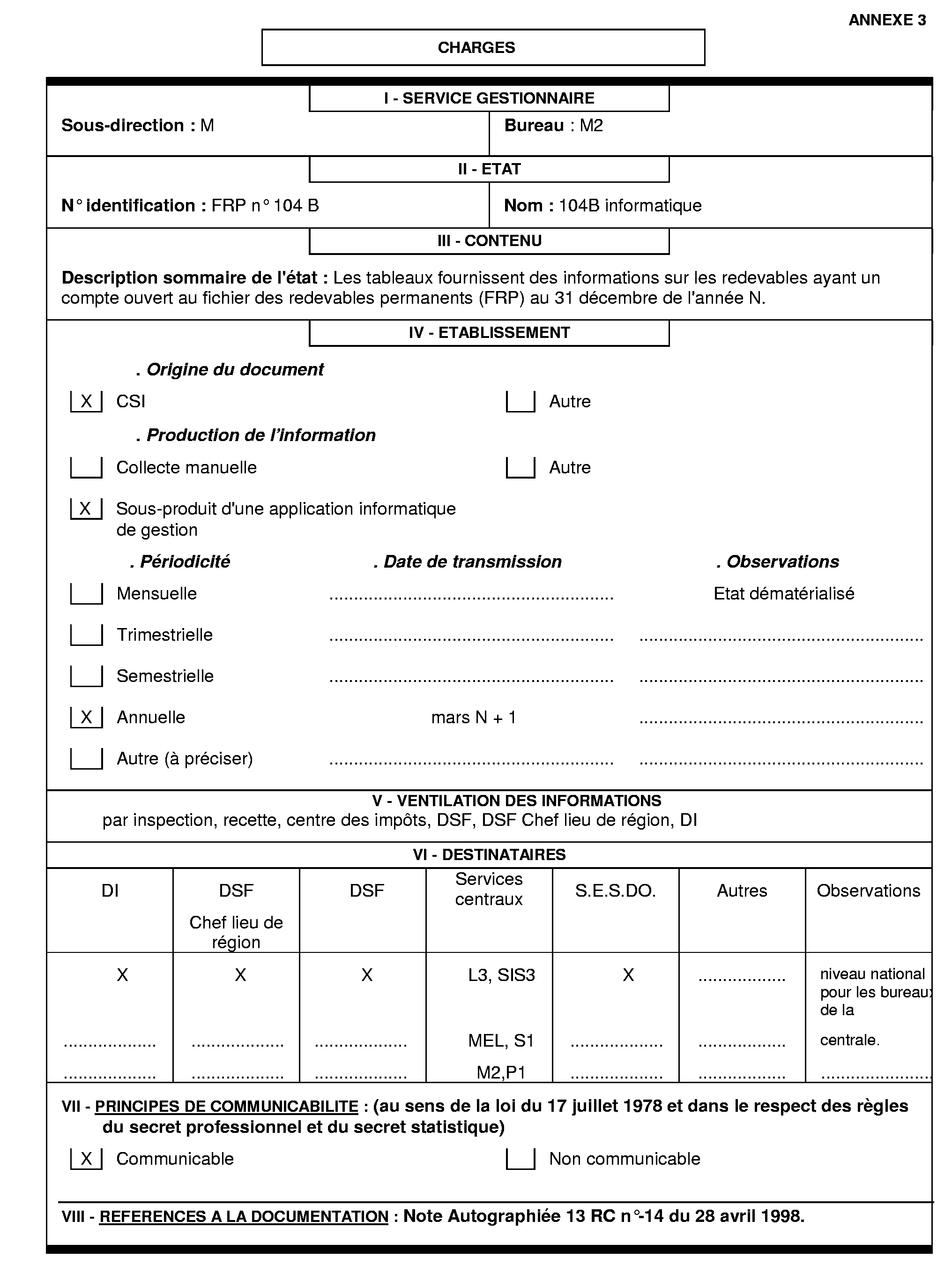

13. 104 B

Etat national.

Dénombrement annuel des redevables professionnels.

14. Taxe sur les locaux à usage de bureaux en région Ile-de-France (par commune) :

- nombre de déclarations,

- nombre de locaux,

- surface déclarée.

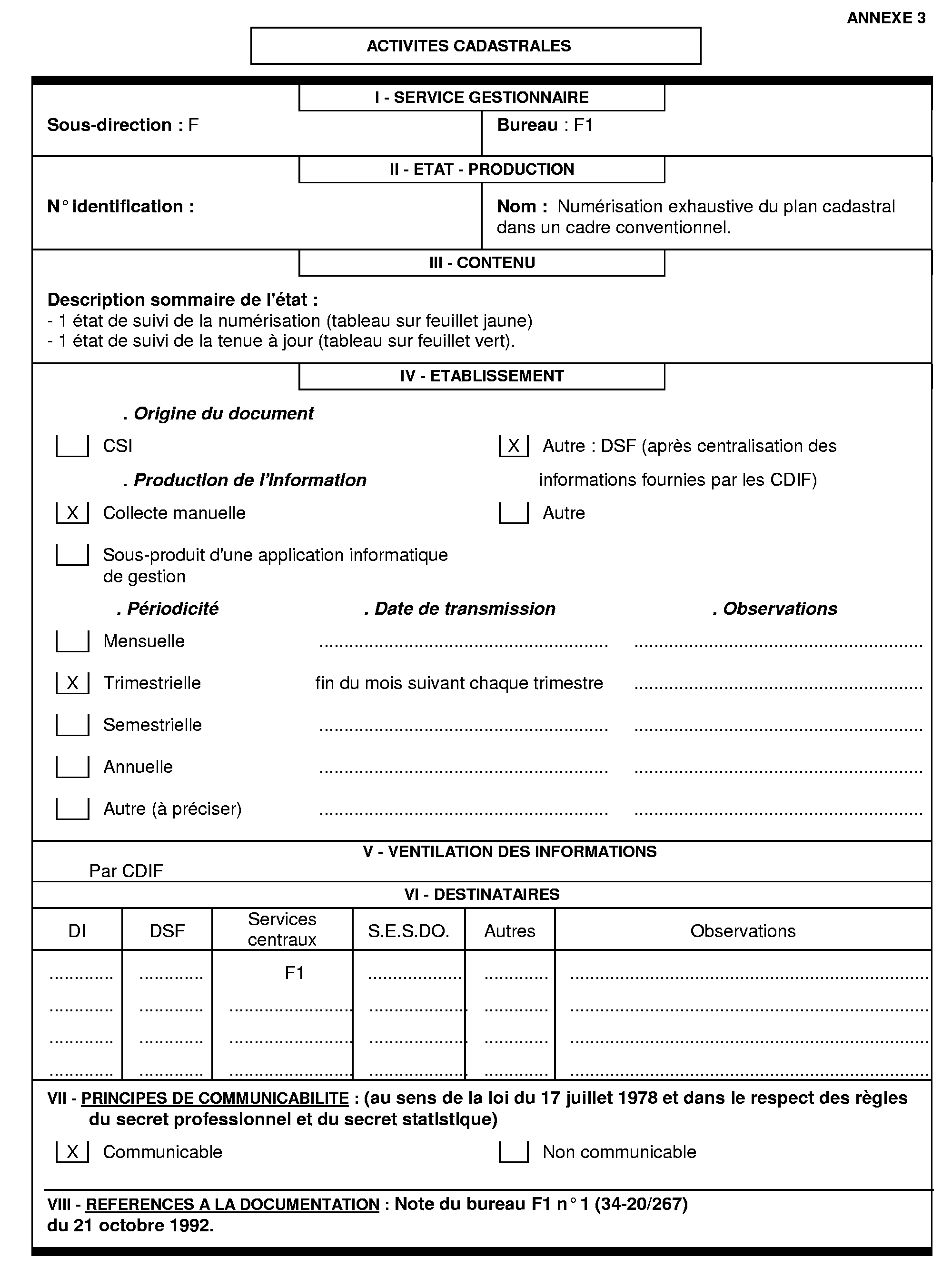

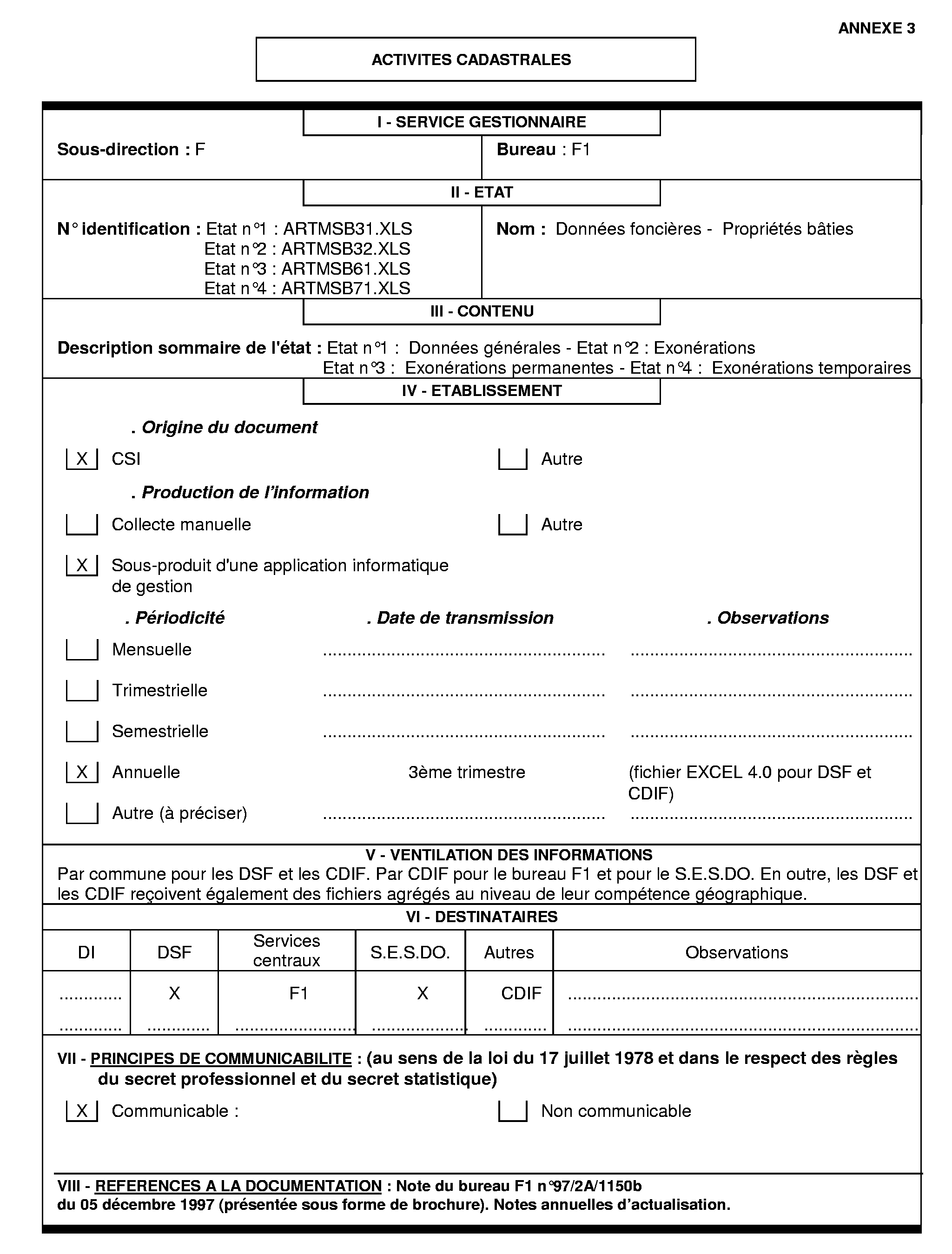

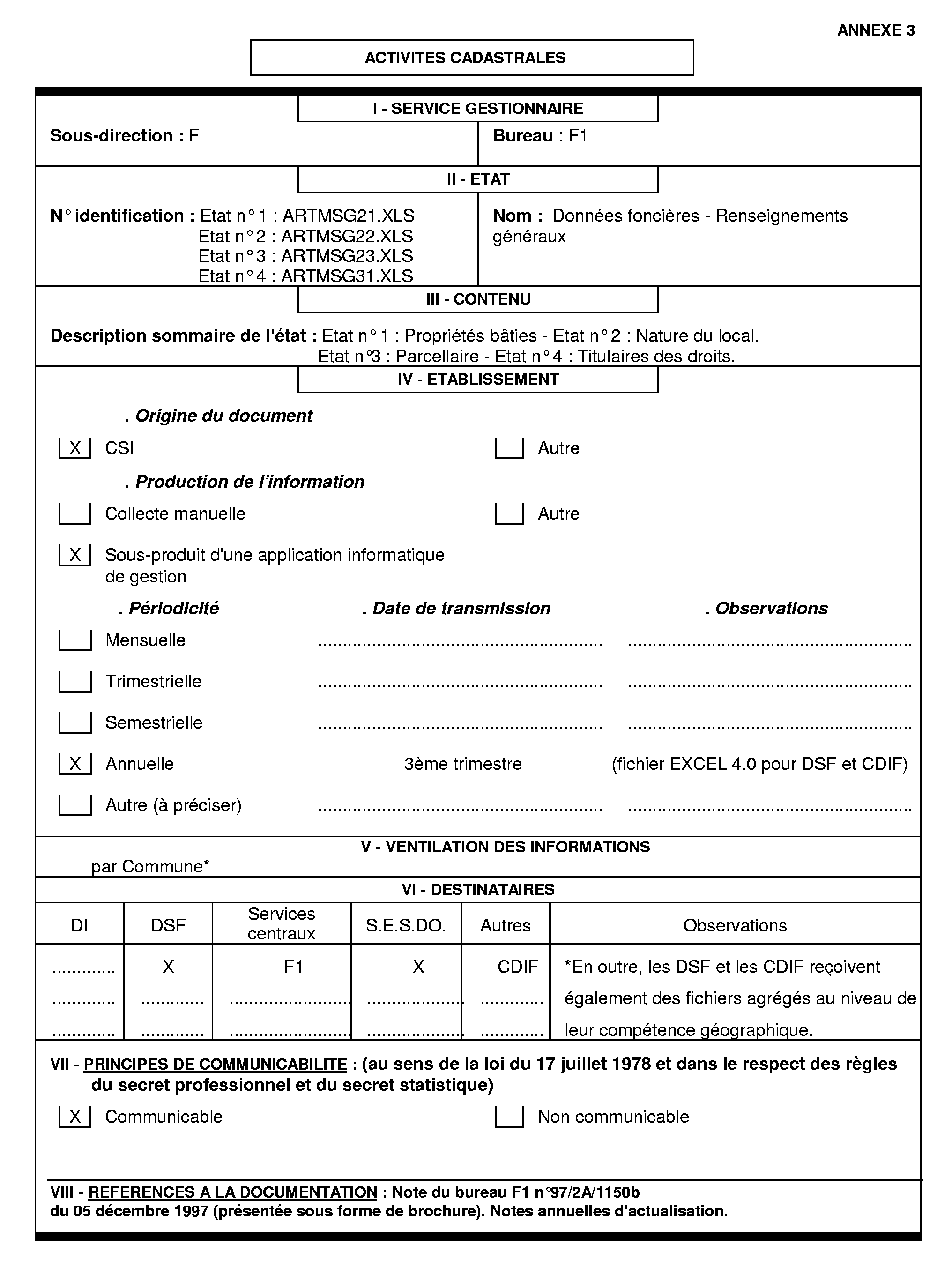

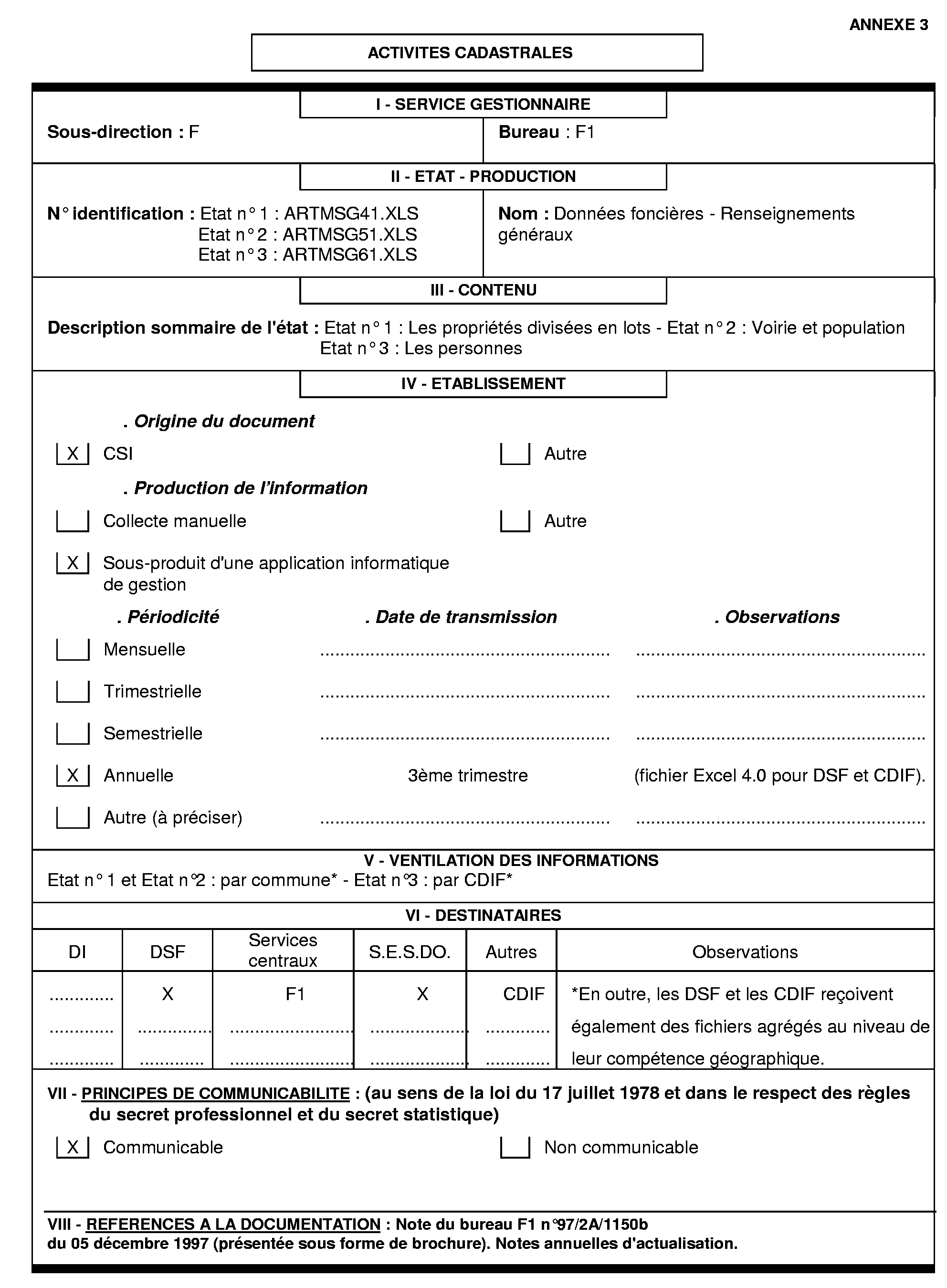

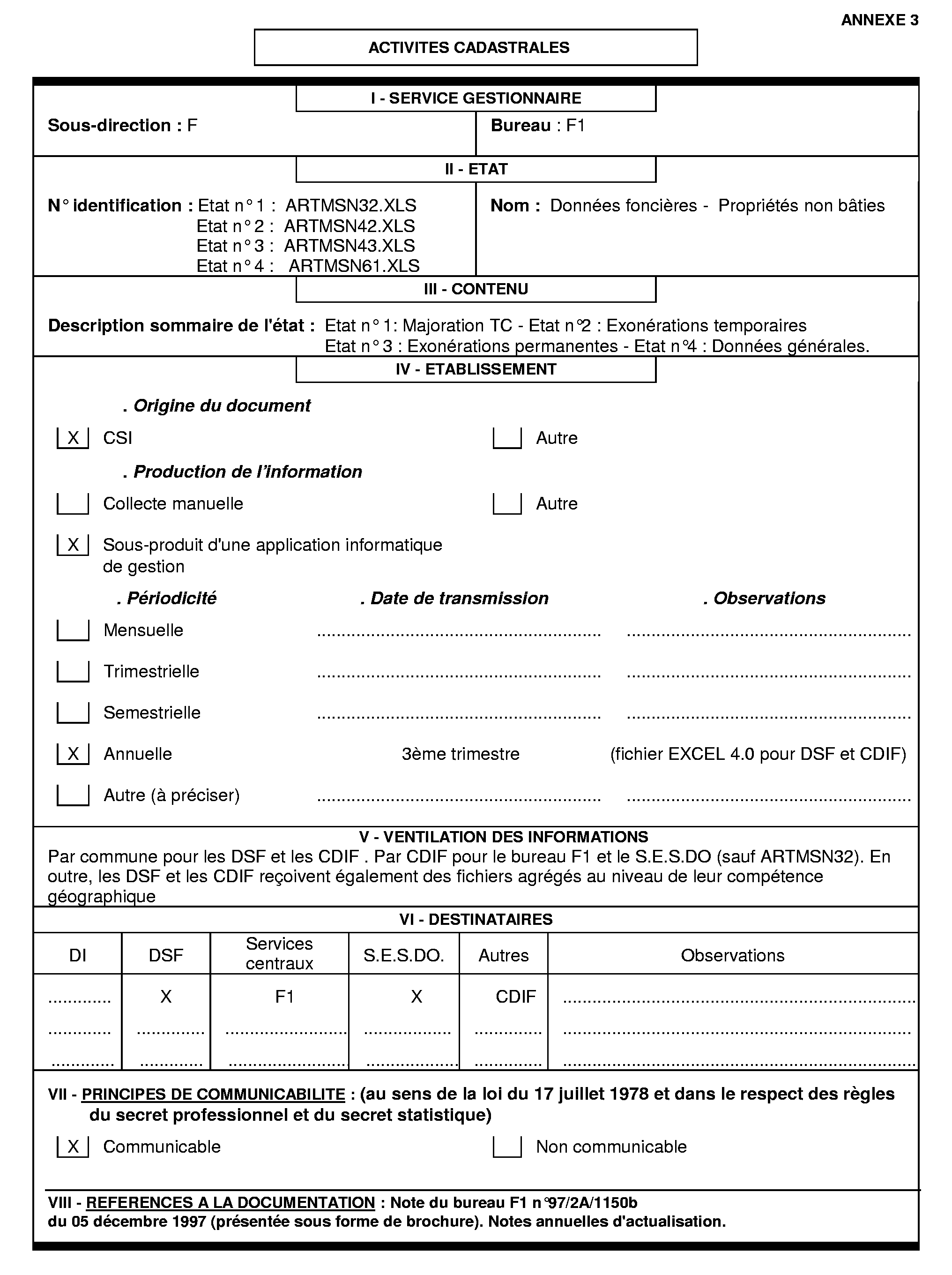

15. Données foncières - Propriétés bâties (ARTMSG - ARTMSB - ARTMSN)

par région, par département, par CDIF (par commune pour les renseignements généraux) :

- renseignements généraux,

- domaines propriétés bâties et propriétés non bâties.

16. STATISTIQUE DES ACHATS EN FRANCHISE DE TVA

Centralisation nationale annuelle.

17. ANNUAIRE STATISTIQUE DE LA DGI

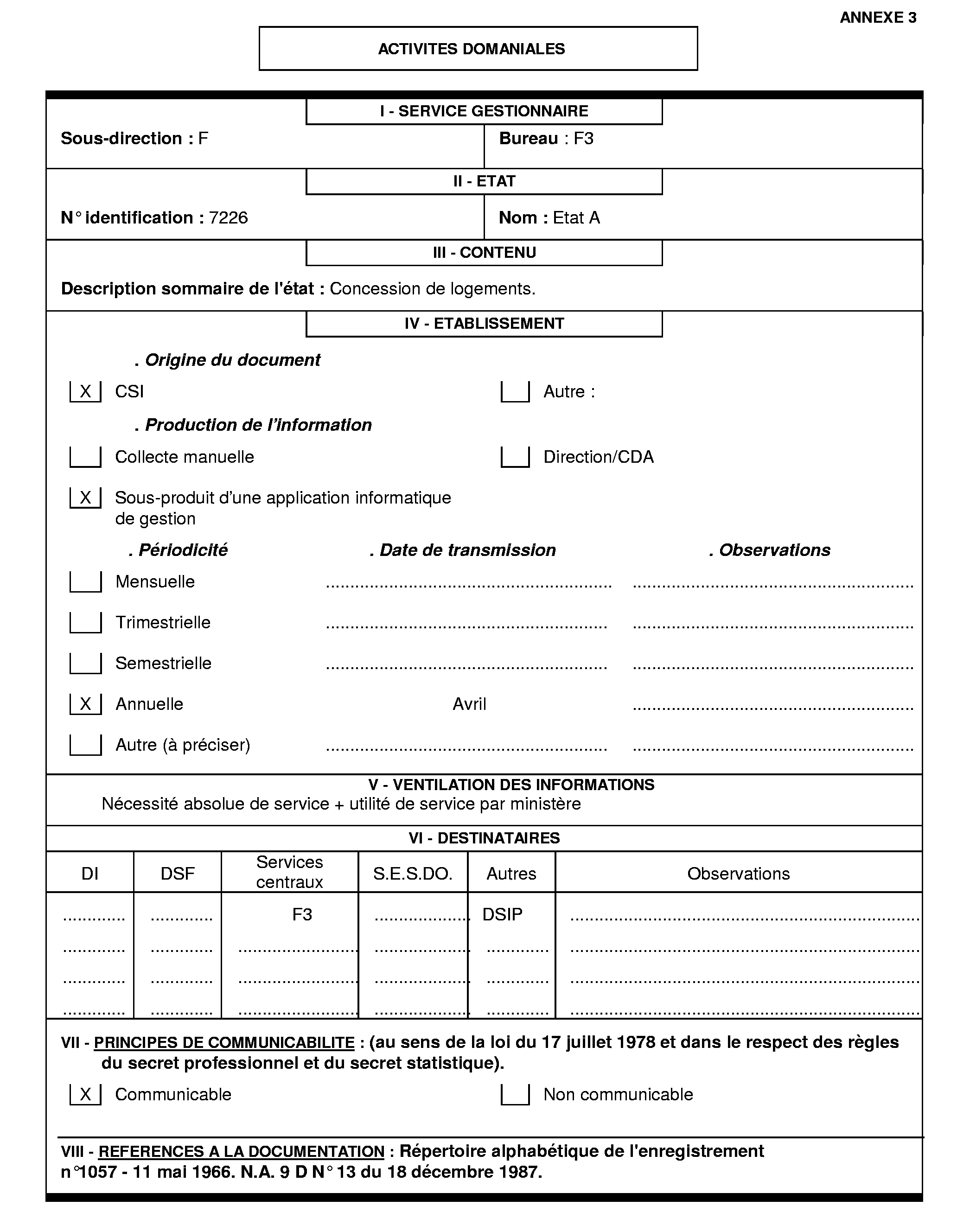

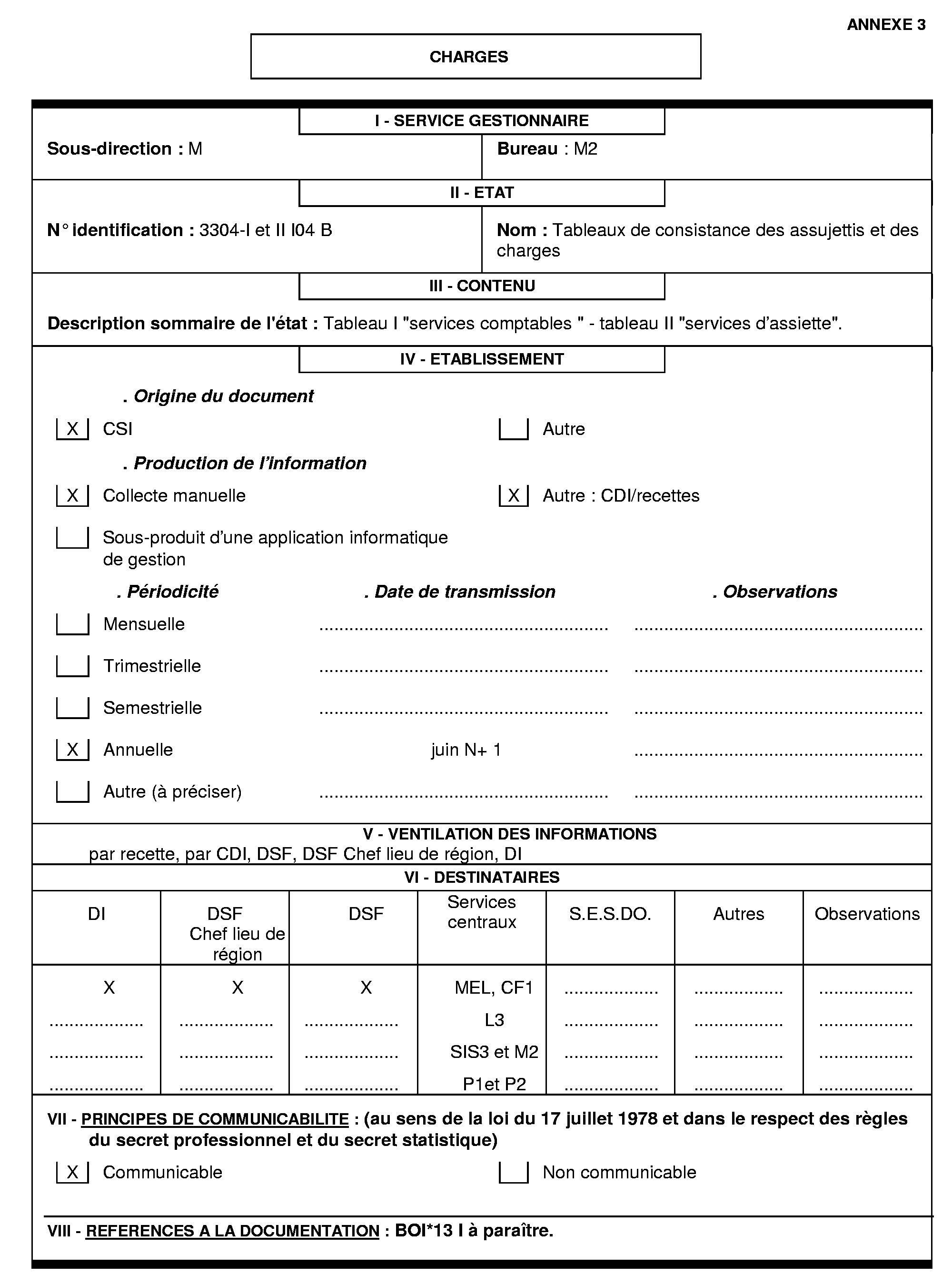

REPERTOIRE PERMANENT DES STATISTIQUES COMMUNICABLES AUX TIERS

1 En cas d'option pour les micro-fiches, un engagement de confidentialité doit également être souscrit.

2 Pour mieux cibler les problèmes de diffusion auxquels sont confrontés les services, les principales difficultées rencontrées ont été recensées en 2002 lors d'une enquête auprès de quelques CDA.

3 Contribuables ou non de la collectivité locale concernée.

4 Cette donnée ne figure pas dans le fichier des revenus de 1999 accessible sur Internet.

5 Pour Paris, les informations sont fournies par arrondissement.