B.O.I. N° 88 du 12 MAI 1997

BULLETIN OFFICIEL DES IMPÔTS

13 O-2-97

N° 88 du 12 MAI 1997

13 R.C. / 24

INSTRUCTION DU 25 AVRIL 1997

REVENUS DE CAPITAUX MOBILIERS : PRELEVEMENTS SUR LES PRODUITS DE PLACEMENTS A REVENU FIXE ET

RETENUES A LA SOURCE.

MODALITES DE REMBOURSEMENT DES EXCEDENTS DE VERSEMENT.

NOR : BUD L 97 00079 J

[S.L.F. - Bureau E1, D.G.I. - Bureaux III B 2, III C 1, IV B 1]

|

PRESENTATION GENERALE

Les déclarations de retenues à la source sur les obligations et autres titres d'emprunt (imprimé n° 2753) ou de prélèvements sur les produits de placements à revenu fixe et retenues à la source (imprimé n° 2777) peuvent faire ressortir un montant global d'imputations supérieur aux prélèvements et retenues à la source acquittés, l'excédent de versement ainsi constaté étant soit imputable sur la déclaration suivante soit remboursable sur demande du déclarant. La présente instruction a pour objet d'exposer la procédure de remboursement de ces excédents. • |

||||

La mise en place, à compter du 1er septembre 1996, d'une cellule spécialisée au plan national dans la gestion et le contrôle des prélèvements et retenues à la source sur les revenus de capitaux mobiliers au centre des impôts des non-résidents (CINR) ainsi que l'aménagement des imprimés n° 2753 et 2777 ont été commentés dans une instruction du 18 octobre 1996 parue au BOI 5 I-5-96, laquelle précise également les modalités d'imputation des excédents de versements.

La présente instruction a pour objet de définir les modalités de remboursement, à la demande du redevable, de ces excédents de versements constatés sur les déclarations de retenues à la source sur les obligations et autres titres d'emprunt (imprimé n° 2753) ou de prélèvements sur les produits de placements à revenu fixe et retenues à la source (imprimé n° 2777).

A. FORME DE LA DEMANDE DE REMBOURSEMENT

La demande de remboursement d'excédents de versement de prélèvements sur revenus de capitaux mobiliers constitue une réclamation contentieuse.

A ce titre, et d'une manière générale, sa forme et son contenu sont définis à l'article R*197-3 du livre des procédures fiscales. La demande en restitution doit notamment :

- être présentée sous forme écrite par le déclarant ou par une personne ayant qualité pour agir. Toute personne qui introduit une réclamation pour autrui doit justifier d'un mandat régulier ;

- mentionner le montant du remboursement et la déclaration faisant apparaître les prélèvements ou retenues à restituer ;

- préciser son objet et sa portée exacte et être accompagnée d'un RIB ou d'un document assimilé précisant les coordonnées du compte de l'établissement payeur ;

- porter la signature manuscrite du redevable, du représentant ou de son mandataire.

B. LIEU DE DÉPÔT DE LA DEMANDE

Les demandes de remboursement postérieures au 1er septembre 1996 doivent être adressées au centre des impôts des non-résidents (CINR) sis 9, rue d'Uzès 75094 PARIS CEDEX 2, à la cellule nationale RCM - Prélèvements et RAS.

Toutefois, une réclamation qui n'est pas adressée au service compétent mais à un autre service des impôts ne sera pas considérée comme irrecevable. Le service saisi à tort enverra la demande au CINR et avisera le réclamant de cette transmission.

C. SERVICE COMPÉTENT POUR TRAITER LA DEMANDE

Depuis le 1er septembre 1996, la Direction des Services Généraux et de l'Informatique est compétente pour le recouvrement, la gestion, le contrôle du prélèvement et de la retenue à la source et le traitement des demandes en restitution y afférent.

D. DÉLAI DE RESTITUTION

Sous réserve de l'application de conventions fiscales internationales prévoyant des délais particuliers, le délai de demande de restitution expire le 31 décembre de la deuxième année suivant la réalisation de l'événement qui motive la demande (LPF art R*196-1).

La date à retenir pour apprécier le respect de cette règle est la date de réception de la réclamation par le service territorial des impôts destinataire, même si celui-ci n'est pas compétent.

Remarque :

Lorsque la déclaration n° 2777 déposée au titre du mois précédent fait apparaître globalement un excédent de versement, le redevable a la possiblité d'imputer cet excédent sur l'impôt net à verser au titre de déclarations ultérieures. Cette imputation s'opère exclusivement au cadre 9 A ligne JK.

Cette ligne ne doit pas être servie si une demande de remboursement a déjà été produite.

E. PIECES JUSTIFICATIVES À PRODUIRE

1. Déclaration n°2753

Dans le principe, c'est l'établissement émettant les obligations (émises avant le 01/01/87) qui dépose une déclaration n°2753 pour le paiement de la retenue à la source. Pour des raisons pratiques, l'établissement émetteur peut demander à un établissement payeur de jouer le rôle d'intermédiaire pour acquitter ses obligations déclaratives. Dans ce cas, la demande de remboursement est présentée par l'établissement payeur.

La demande de remboursement présentée par l'établissement payeur doit permettre à l'administration fiscale d'identifier l'émetteur et de contrôler la somme effectivement perçue par le bénéficiaire effectif des intérêts pour le rembourser. L'établissement payeur doit joindre à sa demande « un bordereau de mise à disposition des intérêts obligataires » qui est établi sur papier libre et les justificatifs conventionnels.

2. Déclaration n°2777

Les excédents de versements dont le remboursement est demandé sont justifiés par la référence à la déclaration du mois de leur versement et par les pièces dont la production est désormais obligatoire à l'appui de leur imputation sur la déclaration n°2777 :

- cadre 9B « au titre des formulaires RF » ;

- cadre 9C « régularisation des montants en raison des taux applicables conformément aux conventions fiscales internationales » ;

- cadre 9D « au titre du précompte remboursable ».

S'agissant du précompte, le titre de crédit est constitué par la formule jointe par la société distributrice à l'établissement payeur pour le remboursement du précompte (cf. DB 4 J 1326 n°s 5 et suivants).

A cette formule doit être joint :

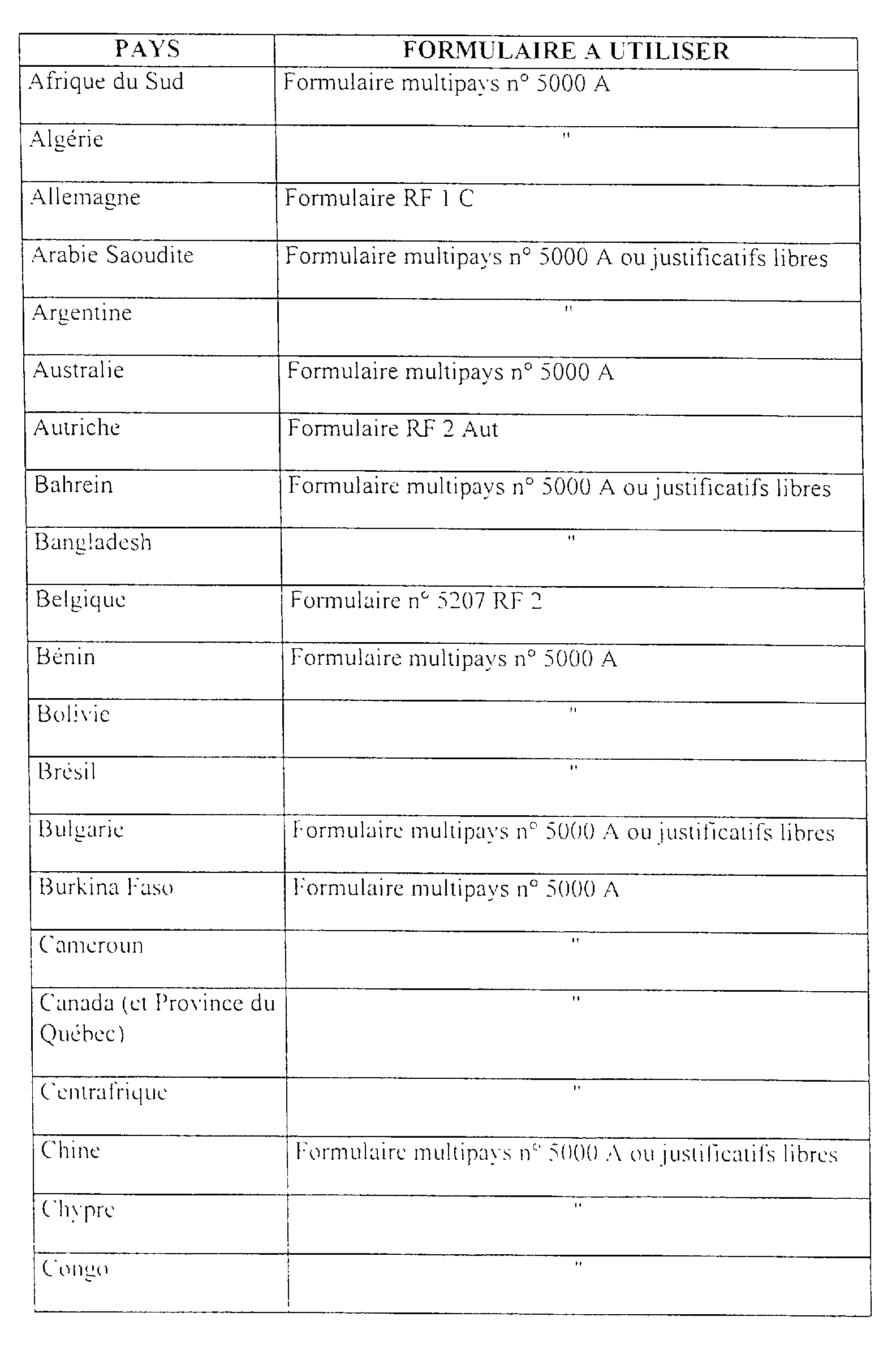

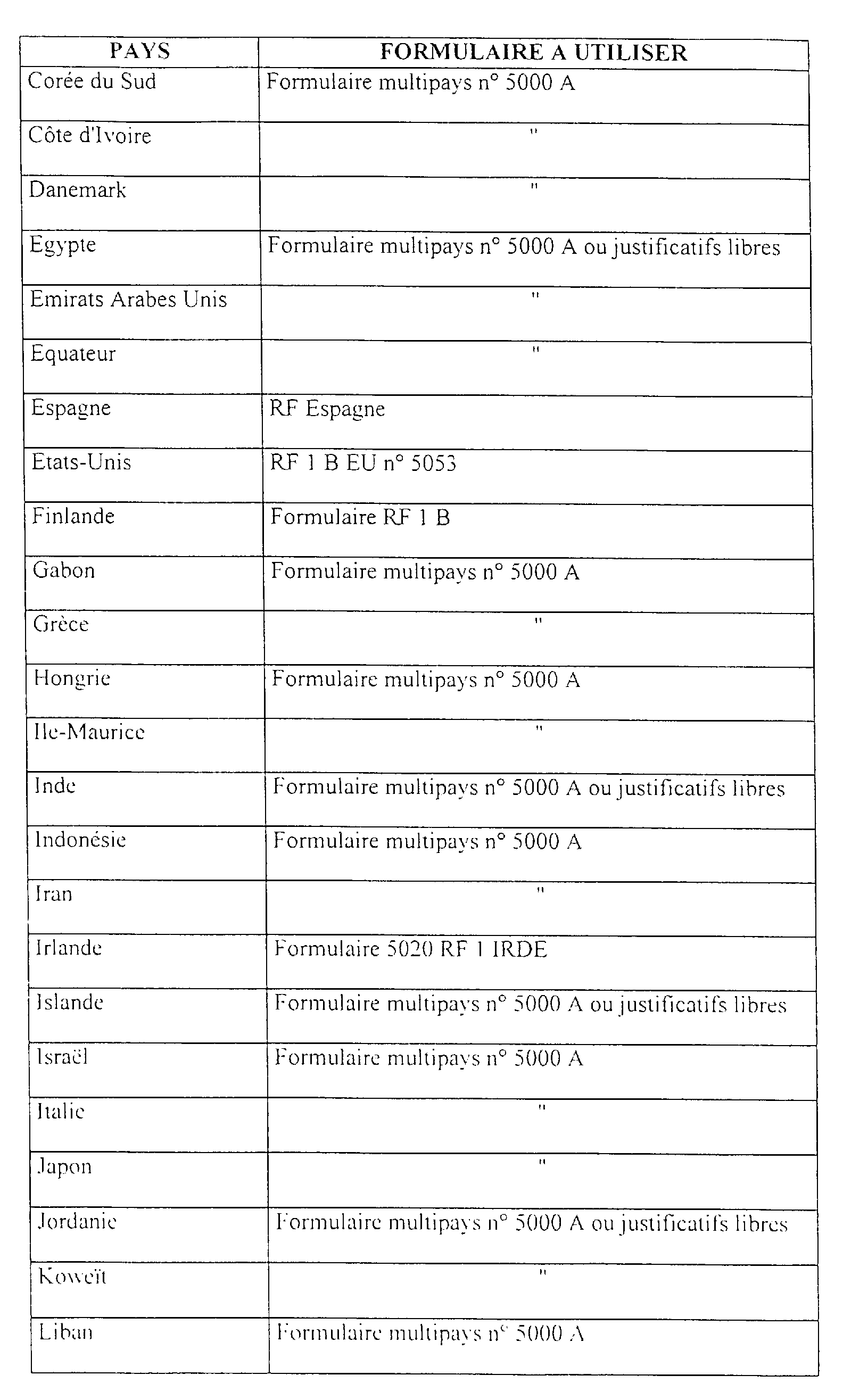

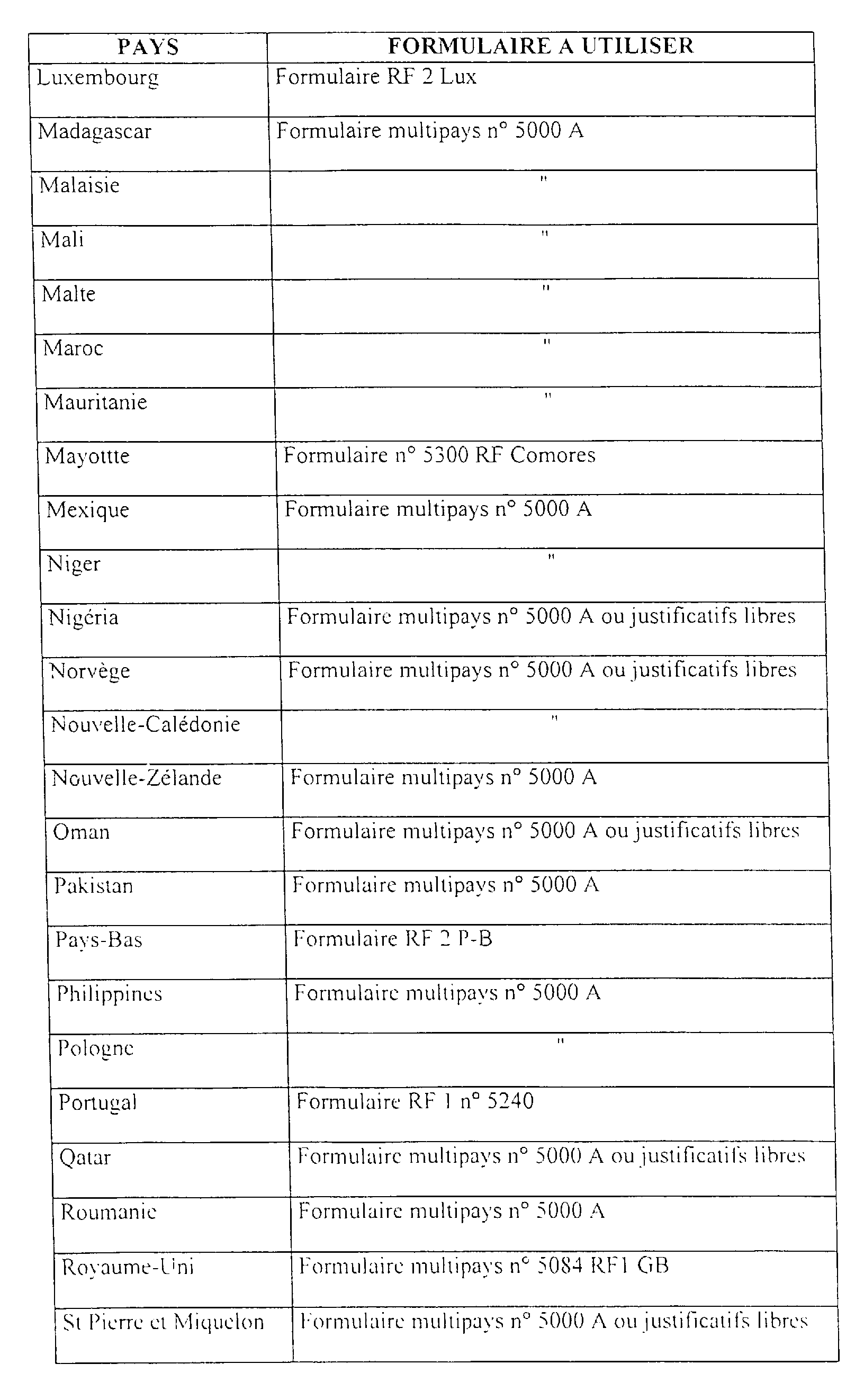

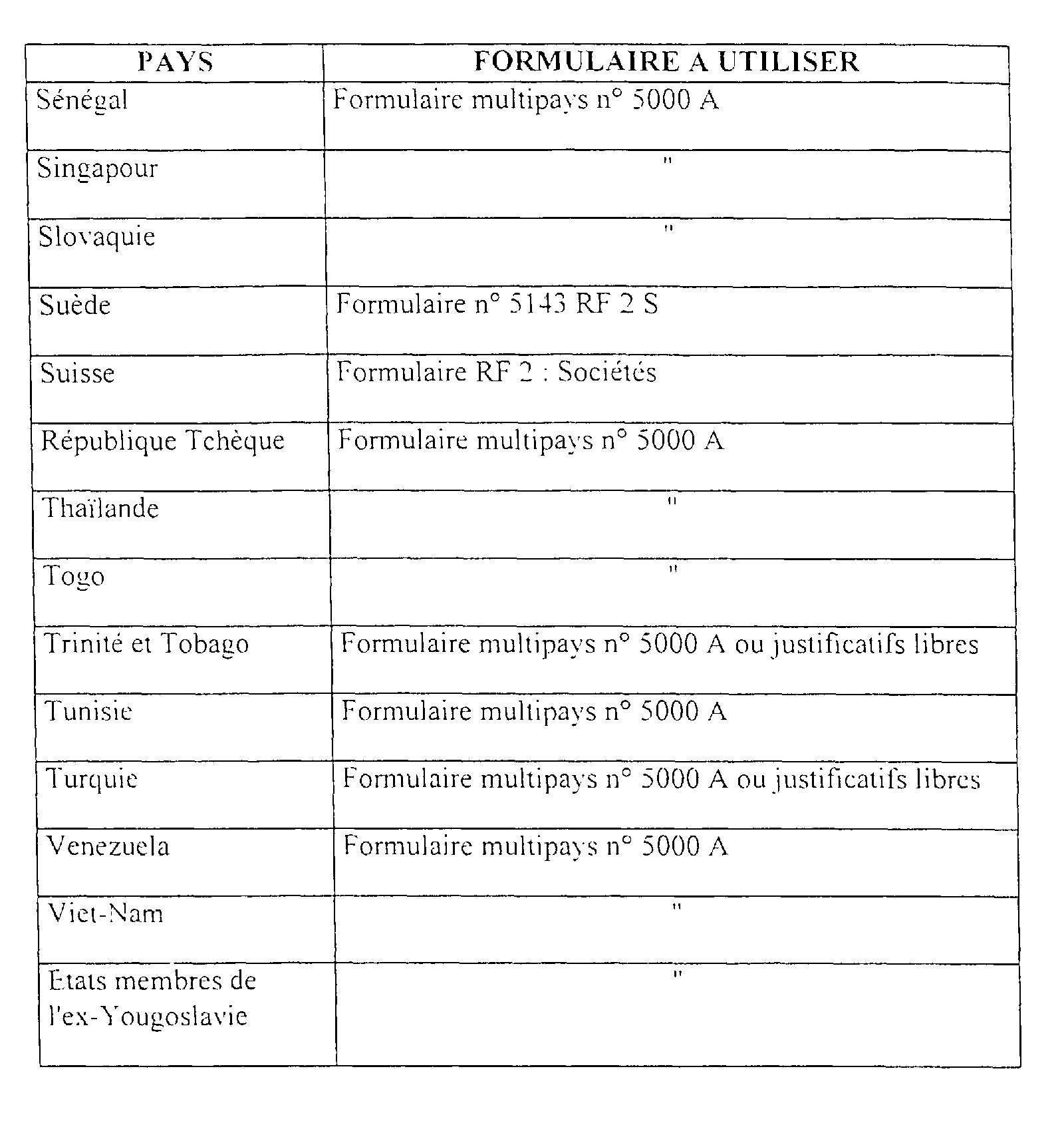

- soit le volant « précompte » de l'imprimé conventionnel (voir liste des imprimés conventionnels en annexe) ;

- soit un certificat établi par l'établissement payeur (qui peut être remplacé par la photocopie de l'imprimé n° 2750 certifiée conforme par l'établissement).

Dans le cas où l'imprimé conventionnel n'est pas utilisé, la demande doit préciser le pourcentage du capital (droits financiers et droits de vote) détenus par l'actionnaire ou le porteur de parts non résident de France, bénéficiaire effectif des dividendes de source française. Elle doit par ailleurs être accompagnée d'une attestation de l'administration fiscale étrangère certifiant que ce bénéficiaire est bien un résident (au sens du domicile fiscal) de l'Etat avec lequel la France a conclu la convention fiscale dont il se prévaut. Enfin, le créancier des revenus doit certifier qu'il ne dispose pas en France d'un établissement stable ou d'une base fixe auquel se rattache la participation génératrice des dividendes.

Dans les situations où le précompte est remboursé, ce remboursement est effectué sous déduction de la retenue à la source prévue par la convention fiscale applicable (généralement 15 % ou 5 %). Toutefois, certaines conventions fiscales prévoient que ce remboursement de précompte, de même que le paiement des dividendes lui même, sont effectués en franchise de retenue à la source sous certaines conditions tenant notamment au pourcentage détenu dans le capital de la société résidente de France qui paie les dividendes.

Il convient de se reporter au texte des conventions fiscales et aux instructions administratives dont la liste a été publiée en dernier lieu par une note du 2 octobre 1996 (BOI 14 A-5-96).

Par ailleurs, lorsque les conditions d'application de l'article 119 ter du code général des impôts, tel que modifié par l'article 20 de la loi de finances rectificative pour 1996, sont remplies, la retenue à la source n'est pas perçue sur l'ensemble de la distribution constituée par le dividende net et le précompte remboursé (voir DB 4 J 1334 n°s 24 et suivants à jour au 1er novembre 1995).

Ainsi que le précise la documentation administrative 4 K-1122 n° 9 , le remboursement ne peut porter, en règle générale, que sur la fraction du précompte qui a été effectivement versée au Trésor français par la société distributrice, ce qui exclut tout remboursement des crédits (y compris les avoirs fiscaux) imputés sur le précompte lors de sa liquidation. Par ailleurs, cette mesure de remboursement n'est pas applicable lorsque le précompte, s'imputant sur l'impôt sur les sociétés présente, en fait, le caractère d'un acompte à valoir sur le règlement de cet impôt. Il en est ainsi notamment en ce qui concerne le précompte afférent aux distributions, en cours de société (c'est-à-dire antérieurement à la dissolution d'une société), de sommes prélevées sur la réserve spéciale des plus-values à long terme visée à l'article 209 quater du code général des impôts (voir DB 4 K-1122 n°s 6 , 7 et 8 et DB 4 J-1322 n°s 71 à 97).

Pour ce qui concerne le transfert de l'avoir fiscal à des non résidents 1 en application de conventions internationales, les modalités de justification et de contrôle sont décrites dans l'instruction du 13 mai 1994 publiée au BOI 4 J-1-94. Le contrôle au regard des conventions fiscales (délivrance du visa) est assuré par le centre des impôts des non résidents (inspection « retenue à la source/RCM »).

Les documents joints aux déclarations n° 2777 peuvent être des formules « RF » au nom des bénéficiaires ou des listings globalisant les revenus payés en application de l'instruction 4 J-1-94.

Dans le cas des dividendes n'ouvrant pas droit au transfert de l'avoir fiscal à des non-résidents, les règles conventionnelles et les justificatifs à présenter pour obtenir le bénéfice des avantages prévus par la convention sont précisés par la documentation administrative 4 J 1334 (p. 235 et 236).

Dans l'hypothèse où le déclarant ne fournit pas à l'appui des déclarations faisant l'objet d'une demande en restitution, les pièces justifiant des imputations effectuées au cadre 9 et ne répond pas aux demandes de renseignements de l'administration, ce sont les règles de droit commun du contrôle fiscal qui trouvent à s'appliquer.

Le défaut de présentation des pièces visées à l'article 1725 du cgi est sanctionné par l'amende prévue à l'article 1726 du même code.

En l'absence de pièces justificatives, la demande de restitution ne peut aboutir.

L'unicité du lieu de dépôt des déclarations de prélèvements et de retenues à la source sur les revenus de capitaux mobiliers et l'obligation de joindre les justificatifs des imputations doivent permettre à terme une amélioration sensible des délais de traitement des demandes de remboursement.

Le Chef de Service,

Michel MALLIEU-LASSUS

•

ANNEXE

Justificatifs conventionnels de demande de remboursement du précompte

1 et non à des résidents étrangers car la nationalité n'entre pas en ligne de compte.