B.O.I. N° 54 du 17 MARS 2000

BULLETIN OFFICIEL DES IMPÔTS

13 O-2-00

N° 54 du 17 MARS 2000

13 R.C./ 17

INSTRUCTION DU 6 MARS 2000

PAIEMENT DE L'IMPOT. CAUTIONNEMENT. PAIEMENT FRACTIONNE OU DIFFERE DES DROITS EXIGIBLES SUR LES

MUTATIONS DE PROPRIETE ET APPORTS EN SOCIETE. INTERET DES CREDITS ACCORDES. INTERET LEGAL. TAUX

APPLICABLE POUR L'ANNEE 2000

NOR : ECO L 00 00047 J

[D.G.I. - Bureau R 2]

L'article 12 de la loi n° 89-421 du 23 juin 1989 relative à l'information et à la protection des consommateurs ainsi qu'à diverses pratiques commerciales, prévoit que le taux d'intérêt légal, fixé par décret pour la durée de l'année civile, est égal à la moyenne arithmétique des douze dernières moyennes mensuelles des taux de rendement actuariel des adjudications de bons du Trésor à taux fixe à treize semaines (cf. instructions du 11 octobre 1989, B.O.I. 12 A-5-89 etdu 12 décembre 1989, B.O.I. 12 A-6-89).

Le décret n° 2000-133 du 16 février 2000 (J.O.R.F. du 18 février 2000 p. 2556), pris en application de ces dispositions, fixe le taux de l'intérêt légal à 2,74 p. 100 pour l'année 2000.

Il est rappelé que :

1. L'intérêt légal trouve notamment à s'appliquer

a) A la liquidation des intérêts moratoires dus en cas

- d'une part, d'obligations cautionnées impayées (art. 384 annexe III, C.G.I.) ;

- d'autre part, de restitutions consécutives à des instances fiscales (art. L. 208, alinéa 1er, du Livre des procédures fiscales et instruction du 28 septembre 1990, B.O.I. * 13 O-1-90) ;

b) Au calcul d'intérêts créditeurs sur remboursement de consignations constituées en garantie d'impositions contestées (art. L 208, alinéa 2, du Livre des procédures fiscales).

c) En matière domaniale, sauf stipulation contraire, lorsque le recouvrement des produits est différé.

d) Depuis le 15 juillet 1996, au paiement fractionné ou différé des droits d'enregistrement, de la taxe de publicité foncière et des taxes additionnelles exigibles sur certaines mutations de propriété et apports en société (article 401, annexe III au C.G.I. - BOI 12 A-4-96 ).

En cette matière, seule la première décimale est retenue. Le taux s'établit donc à 2,70 % , pour l'année 2000.

Il est rappelé que ce taux trouve à s'appliquer :

- aux crédits de paiement accordés dans le cadre des articles 396 et 397 de l'annexe III au CGI ;

- au crédit de paiement des droits dus sur certaines transmissions d'entreprises (art. 397 A et 404 GA de l'annexe III au CGI).

2. Rappel du taux de l'intérêt légal des années précédentes

- 8 % pour l'année 1976 ;

- 10,50 % pour l'année 1977 ;

- 9,50 % du 1er janvier 1978 au 14 juillet 1989 ;

- 7,82 % du 15 juillet au 31 décembre 1989 ;

- 9,36 % pour l'année 1990 ;

- 10,26 % pour l'année 1991 ;

- 9,69 % pour l'année 1992 ;

- 10,40 % pour l'année 1993 ;

- 8,40 % pour l'année 1994 ;

- 5,82 % pour l'année 1995 ;

- 6,65 % pour l'année 1996 ;

- 3,87 % pour l'année 1997 ;

- 3,36 % pour l'année 1998 ;

- 3,47 % pour l'année 1999.

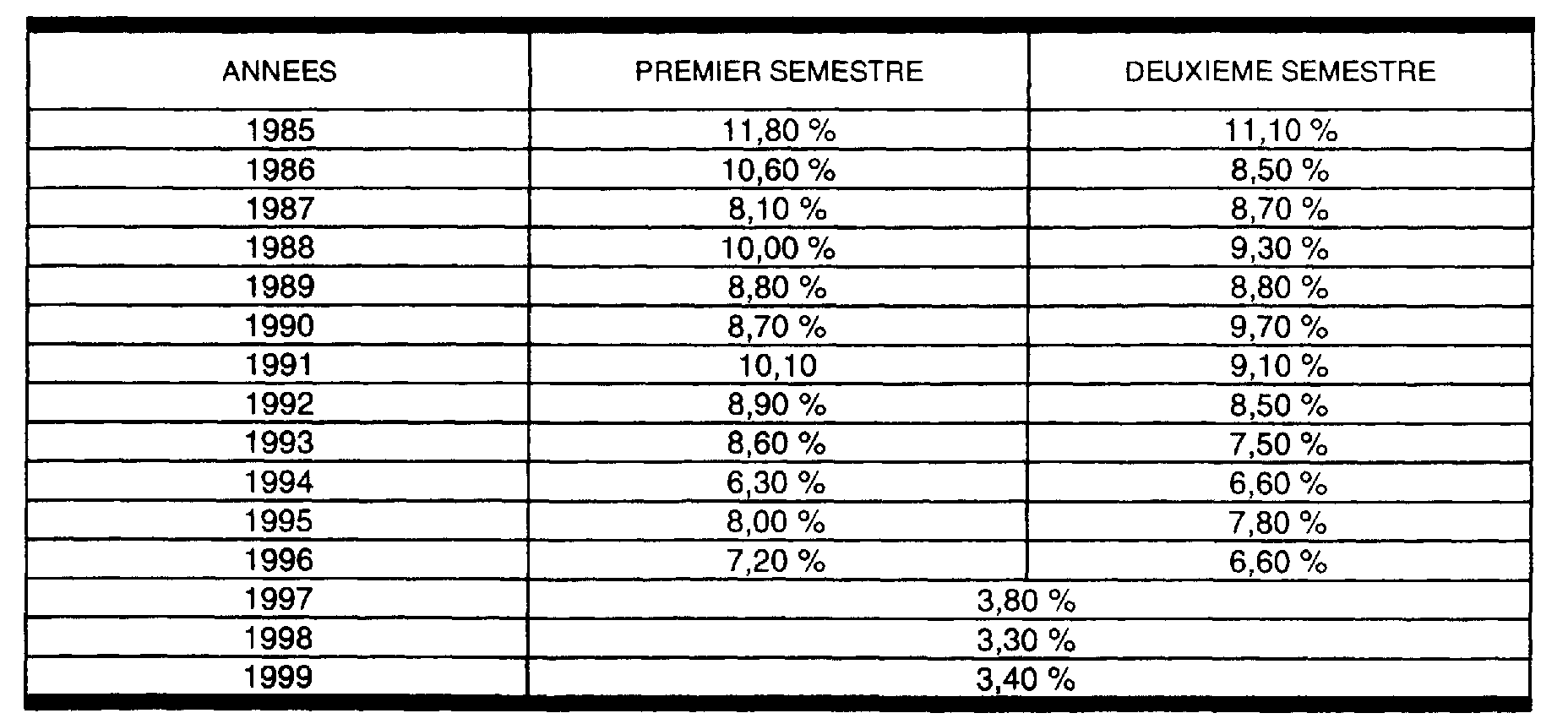

3. Rappel des taux applicables au paiement différé ou fractionné des années précédentes

Ces taux sont récapitulés dans le tableau ci-dessous :

NOTA : La présente instruction fait également l'objet d'une publication dans la série 12 R division A.

Le Sous-Directeur,

Marc WOLF