B.O.I. N° 8 du 12 JANVIER 2005

BULLETIN OFFICIEL DES IMPÔTS

13 O-2-05

N° 8 du 12 JANVIER 2005

CONSEIL D'ETAT - ARRETS DU 30 DECEMBRE 2003 N° 249047 (SARL COREAL GESTION) ET N° 233894 (SA ANDRITZ)

- IMPOT SUR LES SOCIETES - BENEFICE IMPOSABLE - FRAIS GENERAUX - INTERETS SERVIS AUX ASSOCIES -

NON-DEDUCTIBILITE DES INTERETS EXCEDANT UNE FOIS ET DEMIE LE CAPITAL SOCIAL - EXCEPTION POUR LES

INTERETS VERSES AUX SOCIETES MERES SOUMISES A L'IS CONTRAIRE AU PRINCIPE DE LIBERTE

D'ETABLISSEMENT (ARTICLE 52 DU TRAITE CE DEVENU 43 CE) - PRIMAUTE DES CLAUSES CONVENTIONNELLES

DE NON-DISCRIMINATION - INAPPLICABILITE DES DISPOSITIONS RELATIVES AU TRANSFERT DE BENEFICES A

L'ETRANGER

(CGI article 212-1° et article 57)

NOR : BUD L 05 00009 J

Bureau T 3

|

PRESENTATION

L'administration s'est ralliée aux décisions rendues par le Conseil d'Etat le 30 décembre 2003 (arrêts n° 249047 et n° 233894), en matière de sous-capitalisation des filiales françaises de sociétés-mères étrangères, sur le fondement du droit communautaire, conventionnel et interne. Le présent bulletin précise les hypothèses dans lesquelles les dispositions des articles 212 et 57 du code général des impôts conservent toute leur valeur pour assurer la défense des affaires contentieuses. • |

||||

Par deux décisions du 30 décembre 2003, le Conseil d'Etat a jugé que :

- les dispositions de l'article 212-1° du CGI, destinées à s'opposer, notamment, aux situations de sous-capitalisation de filiales françaises de sociétés-mères étrangères, étaient incompatibles avec le principe communautaire de liberté d'établissement institué par l'article 52 du traité CE devenu 43 CE (cf. arrêt n° 233894, SARL COREAL GESTION) et, par ailleurs, tenues en échec par des clauses de non-discrimination contenues dans les conventions internationales lorsque celles-ci ne réservent pas expressément la possibilité d'en faire application (cf. arrêt n° 233894, SA ANDRITZ) ;

- les dispositions de l'article 57 du CGI n'étaient pas susceptibles d'être invoquées pour remettre en cause le principe même de la déductibilité, par une filiale, des intérêts se rapportant à la fraction, estimée excessive, de son endettement auprès de sa société-mère étrangère (cf. arrêt n° 233894, précité).

L'administration a décidé de se rallier aux solutions ainsi dégagées par la Haute Assemblée.

En conséquence, il apparaît nécessaire de recenser les situations dans lesquelles les dispositions susvisées demeurent pertinentes pour assurer la défense des affaires contentieuses relatives à la sous-capitalisation.

SECTION I

LE CHAMP D'APPLICATION DE L'ARTICLE 212 DU CGI

Les dispositions de l'article 212 du CGI peuvent seulement trouver à s'appliquer à l'égard des filiales françaises dont la société-mère est établie dans un Etat non-membre de l'Union Européenne :

- lorsque cet Etat n'est pas lié à la France par une convention fiscale ;

- ou lorsque la convention ne contient pas de clause de non-discrimination ;

- ou encore, lorsque la clause de non-discrimination de la convention ne fait pas obstacle à la mise en oeuvre des dispositifs nationaux de lutte contre la sous-capitalisation 1 ;

- ou enfin, lorsque la France s'est réservé expressément le droit d'appliquer les dispositions de l'article 212 du CGI dans la convention conclue avec cet Etat.

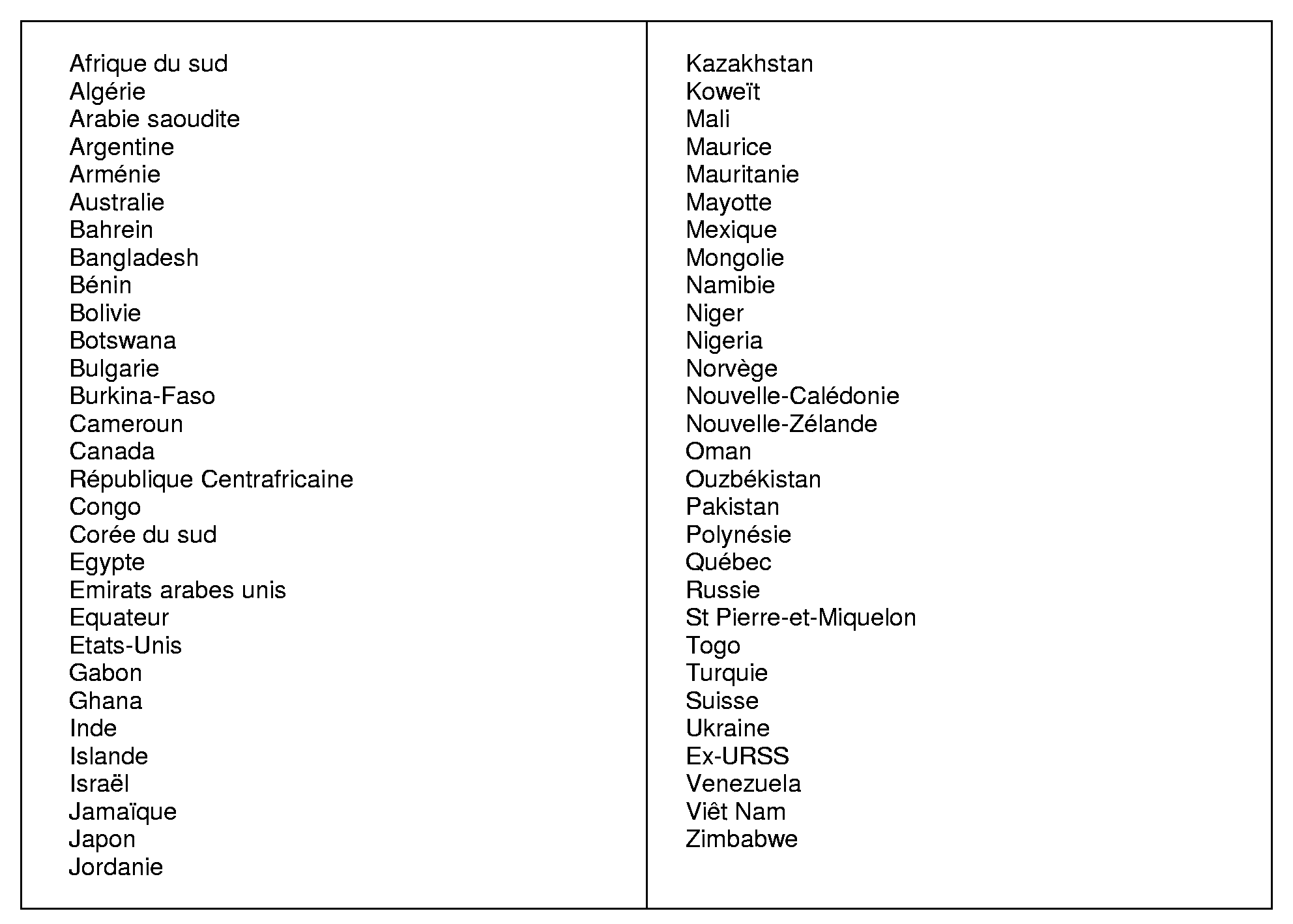

La liste de l'ensemble des conventions dans le cadre desquelles l'application de l'article 212 demeure possible est jointe en annexe.

SECTION II

LES CONDITIONS DE MISE EN OEUVRE DE L'ARTICLE 57 DU CGI

A l'endroit des situations de sous-capitalisation des filiales de sociétés étrangères, la jurisprudence précitée a seulement pour effet de priver l'administration de pouvoir critiquer le choix de financement opéré par deux entreprises qui, même si elles appartiennent à un même groupe, sont juridiquement distinctes.

A cet égard, quand bien même l'endettement de la filiale pourrait apparaître disproportionné au regard des facultés contributives de remboursement, les dispositions de l'article 57 du CGI ne permettent de s'opposer qu'à la seule anormalité des modalités du prêt, soit principalement le taux servi.

Cela étant, la question de la répartition de l'endettement, et donc de la charge de paiement des intérêts, entre le siège et l'établissement d'une seule et même entreprise, n'est en revanche pas abordée par les deux arrêts rendus le 30 décembre 2003 par le Conseil d 'Etat.

Les services de contrôle restent, par conséquent, en droit d'analyser la capitalisation des succursales françaises de banques étrangères, et éventuellement de dénoncer son caractère insuffisant.

La répartition des charges financières entre établissement français et siège étranger doit en tout état de cause rester conforme au principe de territorialité, tel qu'il est posé par l'article 209-I du CGI et l'article « Bénéfices des entreprises » des conventions fiscales (article 7 du Modèle de l'OCDE).

Compte tenu de ce seul principe, et sans qu'il soit nécessaire pour parvenir à une telle conclusion de faire référence à l'article 57 du CGI, les avances consenties par une banque étrangère à son établissement français ne sauraient être génératrices d'intérêt, lorsqu'elles couvrent la dotation en capital dont aurait besoin une entreprise indépendante.

Le sous-directeur

Stéphane Carrère

•

ANNEXE

Conventions dans le cadre desquelles les dispositions de l'article 212 du CGI restent applicables :

1 Appartiennent à cette catégorie les conventions dont la clause de non-discrimination :

- soit est issue d'une négociation ou renégociation postérieure au 23 juillet 1992, date d'introduction dans le Modèle de l'OCDE de nouveaux commentaires précisant que les conventions fiscales ne s'opposent pas à l'application des règles nationales sur la sous-capitalisation ;

- soit ne comporte pas les stipulations proposées par les paragraphes 4 (déduction des intérêts versés à des résidents de l'autre Etat) et 5 (égalité de traitement des entreprises dont le capital est détenu par des résidents de l'autre Etat) de l'article 24 du Modèle de l'OCDE.