B.O.I. N° 29 du 19 FEVRIER 2007

Annexe 1

Plan du chapitre II du livre II du CGI consacré aux pénalités fiscales, issu de l'ordonnance 2005-1512 du 7 décembre 2005

SECTION 1 : DISPOSITIONS COMMUNES

A. Intérêt de retard

B. Sanctions fiscales

1. Infractions relatives aux déclarations et actes comportant l'indication d'éléments à retenir pour l'assiette ou la liquidation de l'impôt

a. Défaut ou retard de déclaration

b. Insuffisance de déclaration

c. Application simultanée de plusieurs pénalités

2. Infractions relatives aux autres documents

3. Retard de paiement des impôts

a. Retard de paiement des impôts recouvrés par les comptables du Trésor

b. Retard de paiement des impôts recouvrés par les comptables de la direction générale des impôts

4. Opposition à fonctions et obstacle au contrôle de l'impôt

5. Infractions commises par les tiers-déclarants

6. Infractions aux règles de facturation

7. Non respect des obligations de déclaration ou paiement par voie électronique

8. Non respect des conditions auxquelles sont subordonnés des avantages fiscaux

9. Délivrance irrégulière de documents permettant à un tiers de bénéficier d'un avantage fiscal

C. Sanctions pénales

D. Recouvrement, contentieux des pénalités et solidarité

E. Mesures diverses

SECTION 2 : DISPOSITIONS PARTICULIÈRES

Plan inchangé, sauf dans le A (Impôts directs et taxes assimilées), suppression du 4 (Autres sanctions et mesures diverses)

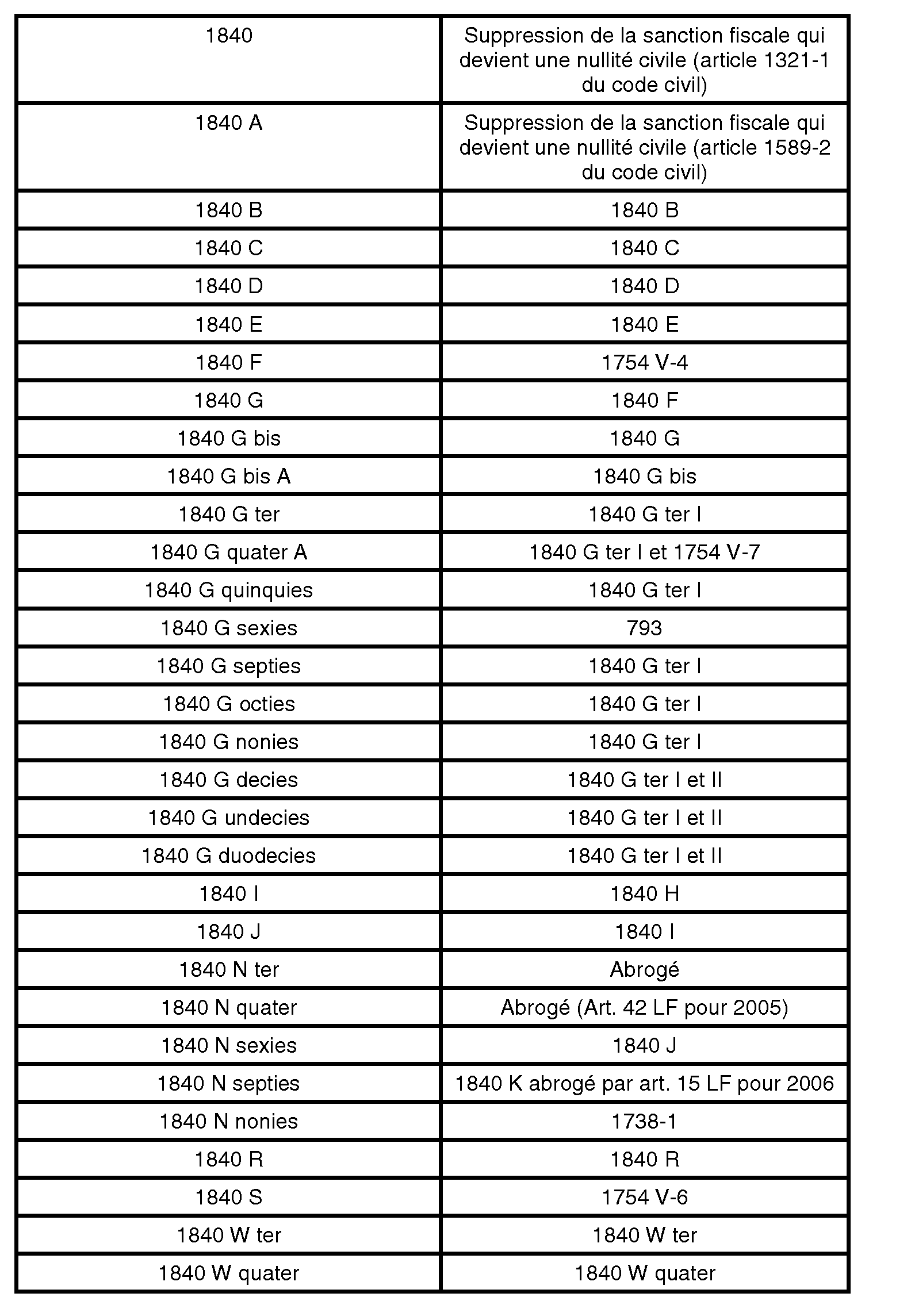

Annexe 2

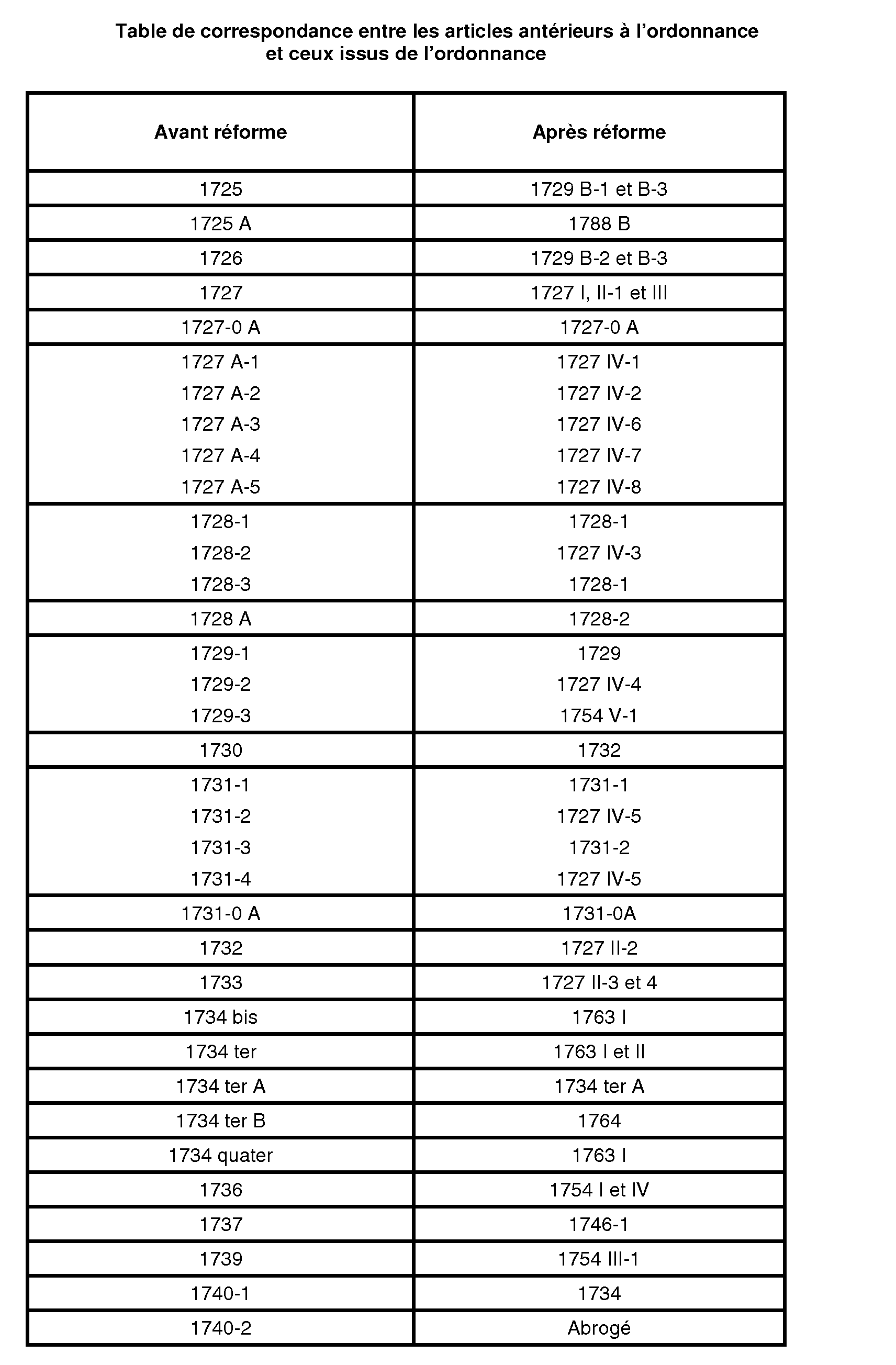

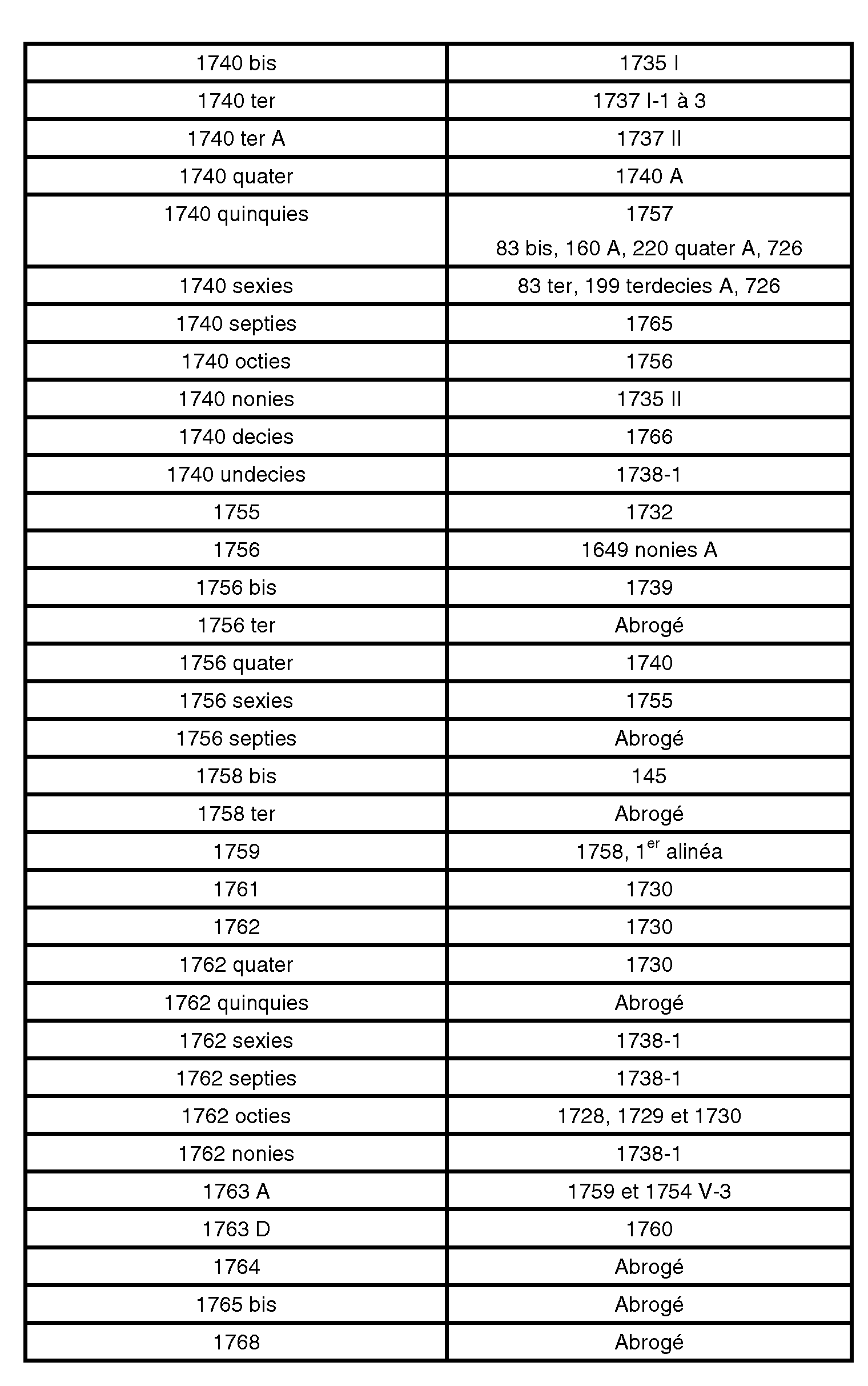

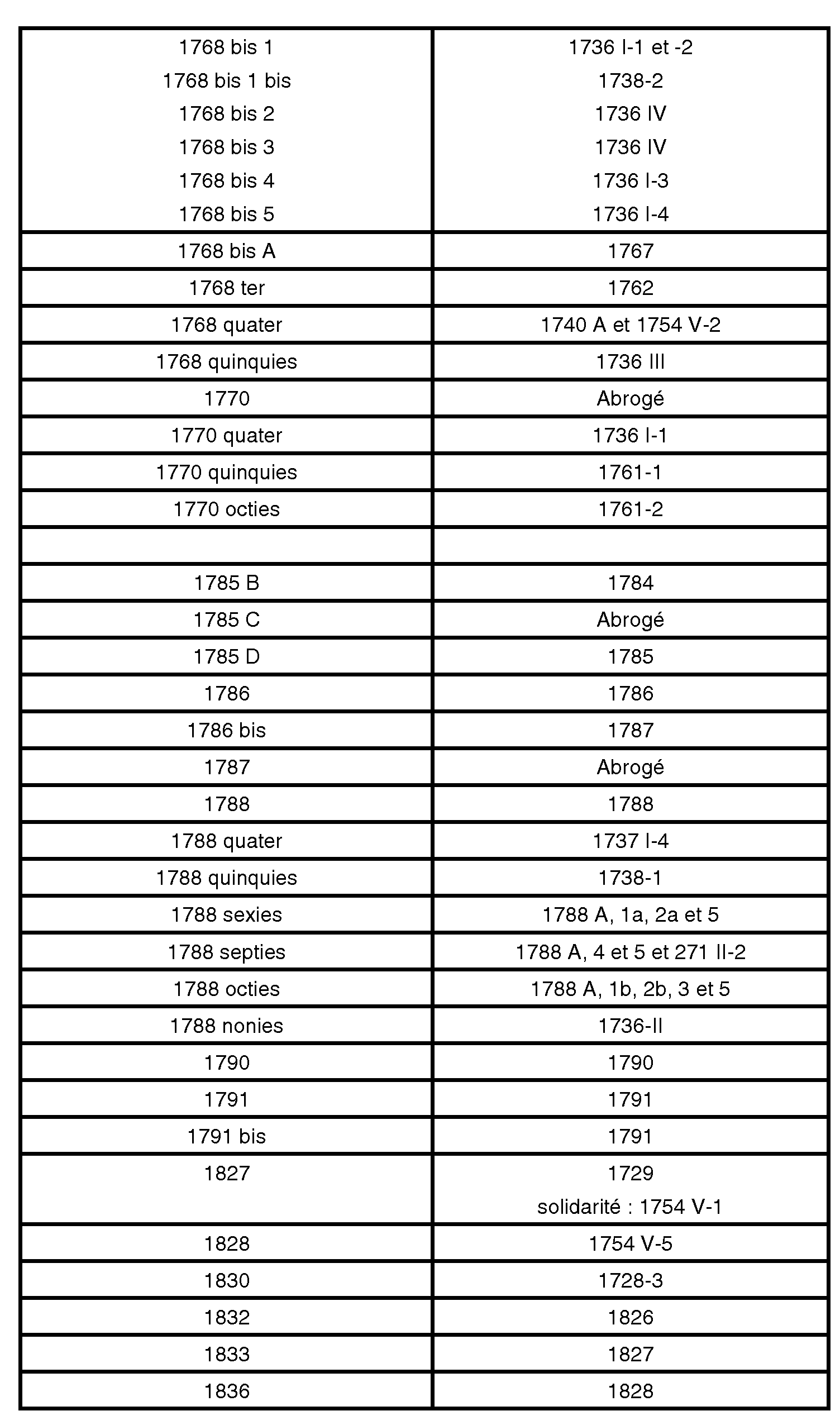

Table de correspondance entre les articles antérieurs à l'ordonnance et ceux issus de l'ordonnance

Annexe 3

Modalités de calcul des pénalités en cas d'infractions distinctes

Exemples de calcul

1. Calcul des pénalités en matière d'impôt sur le revenu

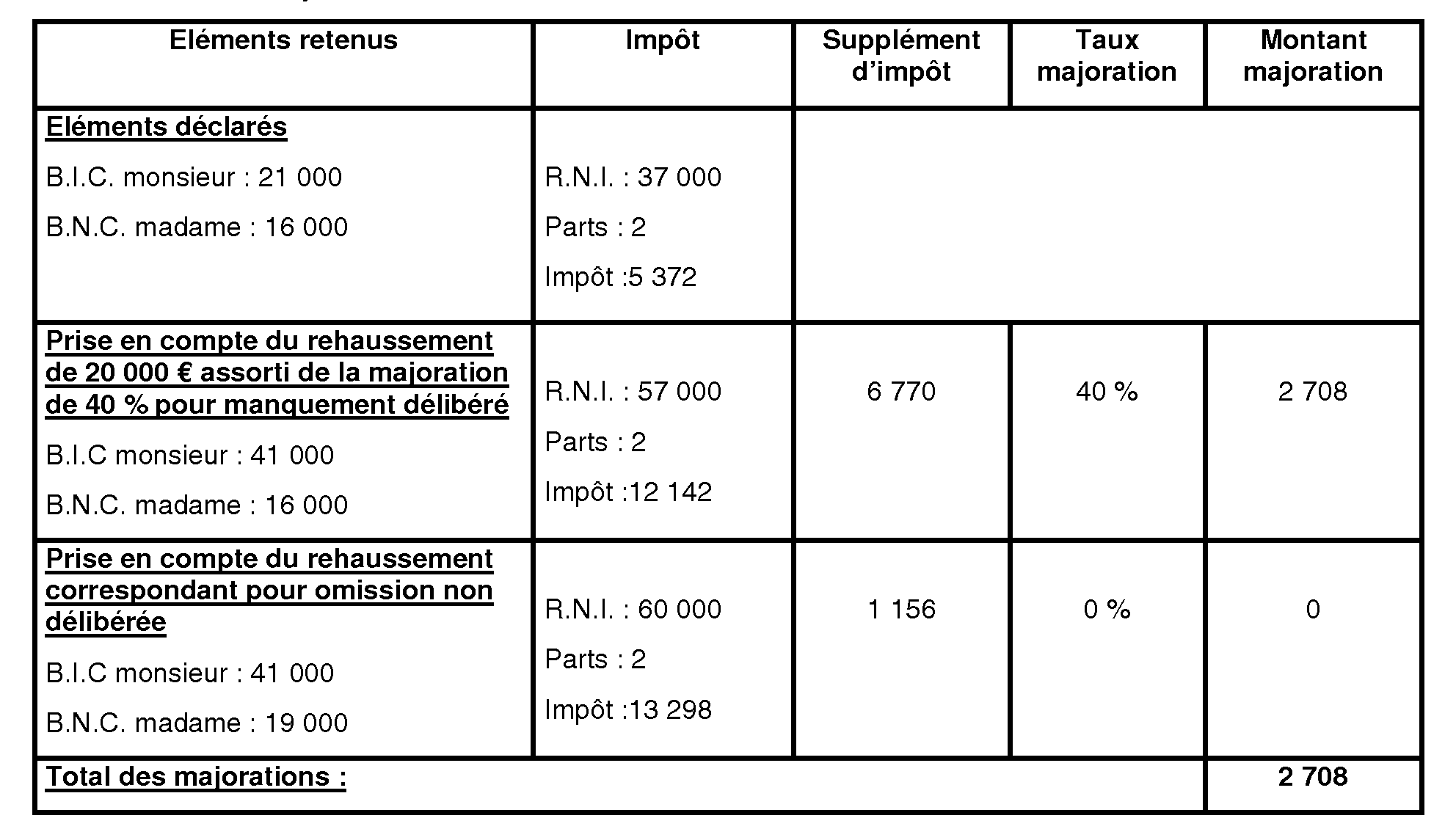

Exemple n° 1 : rehaussements d'impôt sur le revenu avec et sans manquement délibéré

Déclaration déposée dans les délais.

Contribuables mariés sans enfants à charge.

B.I.C. monsieur déclarés : 21 000 €.

B.N.C. madame déclarés : 16 000 €.

• Rehaussement des revenus B.I.C. de monsieur pour un montant de 20 000 € assorti de la majoration pour manquement délibéré (40 % ) ;

• Rehaussement des B.N.C. de madame pour un montant de 3 000 € (bonne foi).

Détermination des majorations :

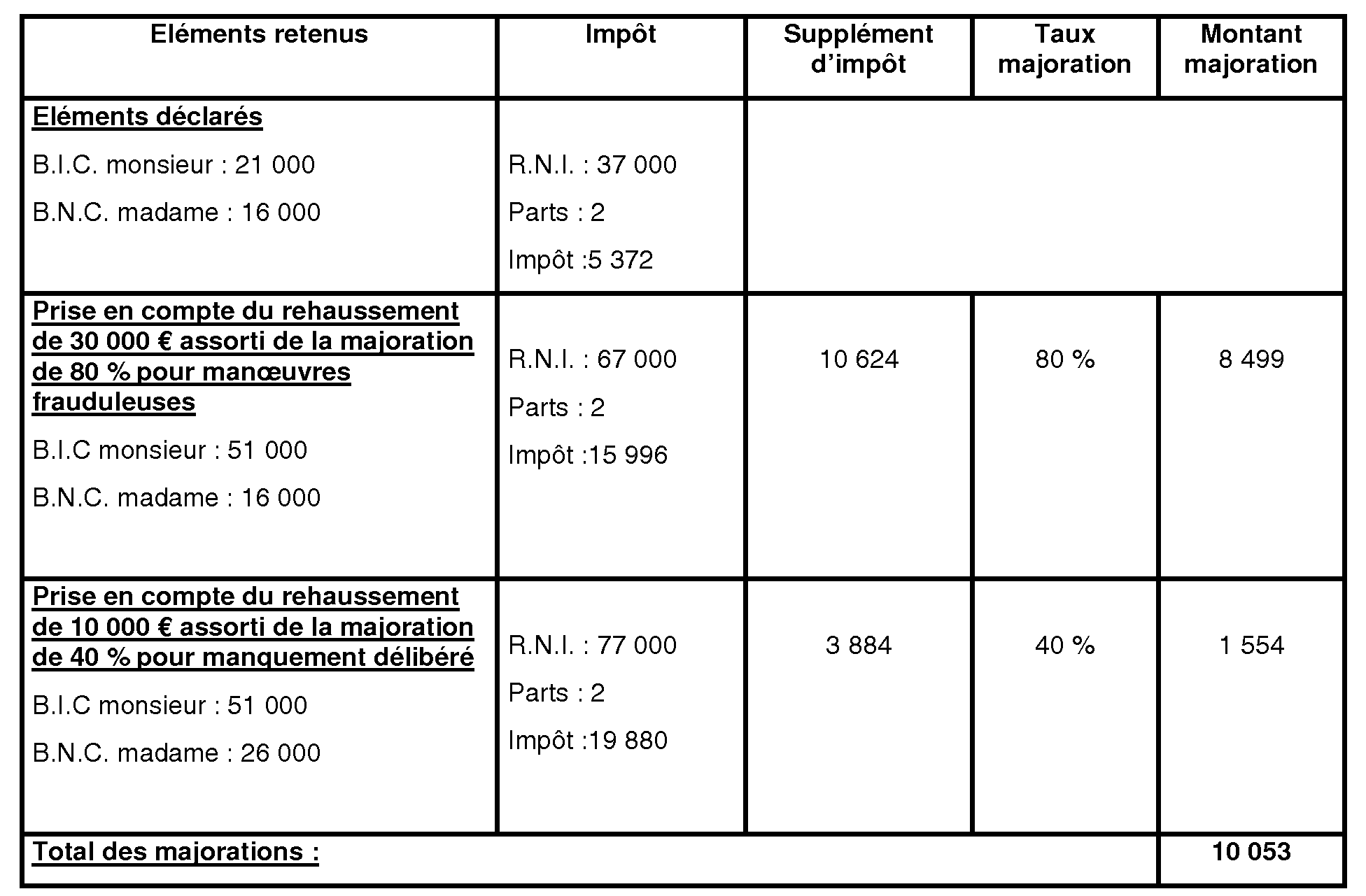

Exemple n° 2 : rehaussements d'impôt sur le revenu pour manoeuvres frauduleuses et pour manquement délibéré

Déclaration déposée dans les délais.

Contribuables mariés sans enfants à charge.

B.I.C. monsieur déclarés : 21 000 €.

B.N.C. madame déclarés : 16 000 €.

• Rehaussement des B.I.C. de monsieur pour un montant de 30 000 € assorti de la majoration pour manoeuvres frauduleuses (80 % ) ;

• Rehaussement des B.N.C. de madame pour un montant de 10 000 € assorti de la majoration pour manquement délibéré (40 %).

Détermination des majorations :

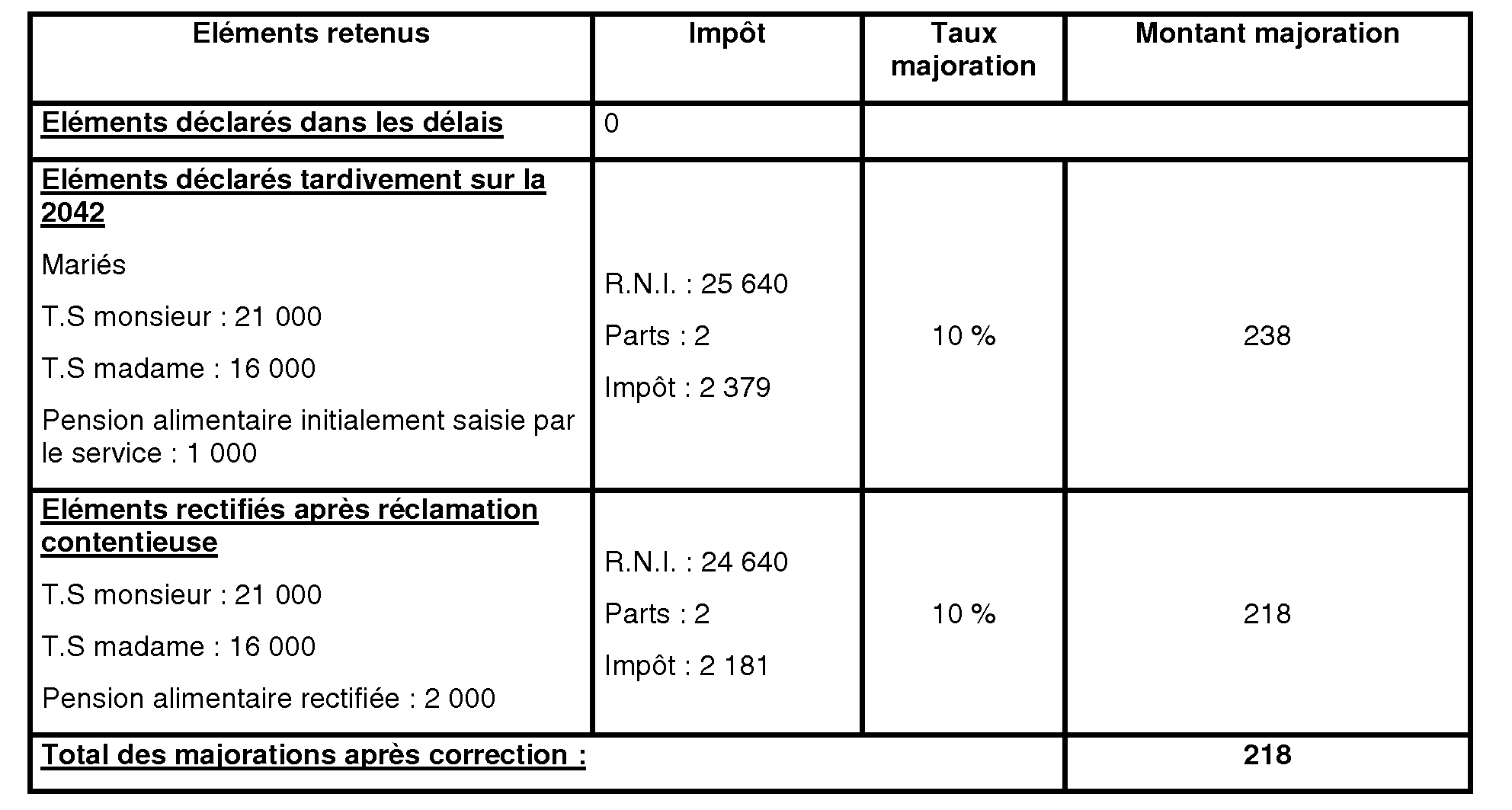

Exemple n° 3 : dégrèvement partiel d'une imposition initiale assortie d'une majoration pour dépôt tardif

La déclaration a été souscrite hors délai avant mise en demeure (majoration de 10 % ).

Contribuables mariés sans enfant à charge.

Pension alimentaire : 2 000 €.

T.S. monsieur : 21 000 €.

T.S. madame : 16 000 €.

Montant de la pension alimentaire versée pris en compte par erreur du service : 1 000 €.

Puis suite à réclamation du contribuable, la pension est portée à 2 000 € et un dégrèvement est prononcé.

Le dégrèvement s'élève à 198 € en droits et 20 € en pénalités.

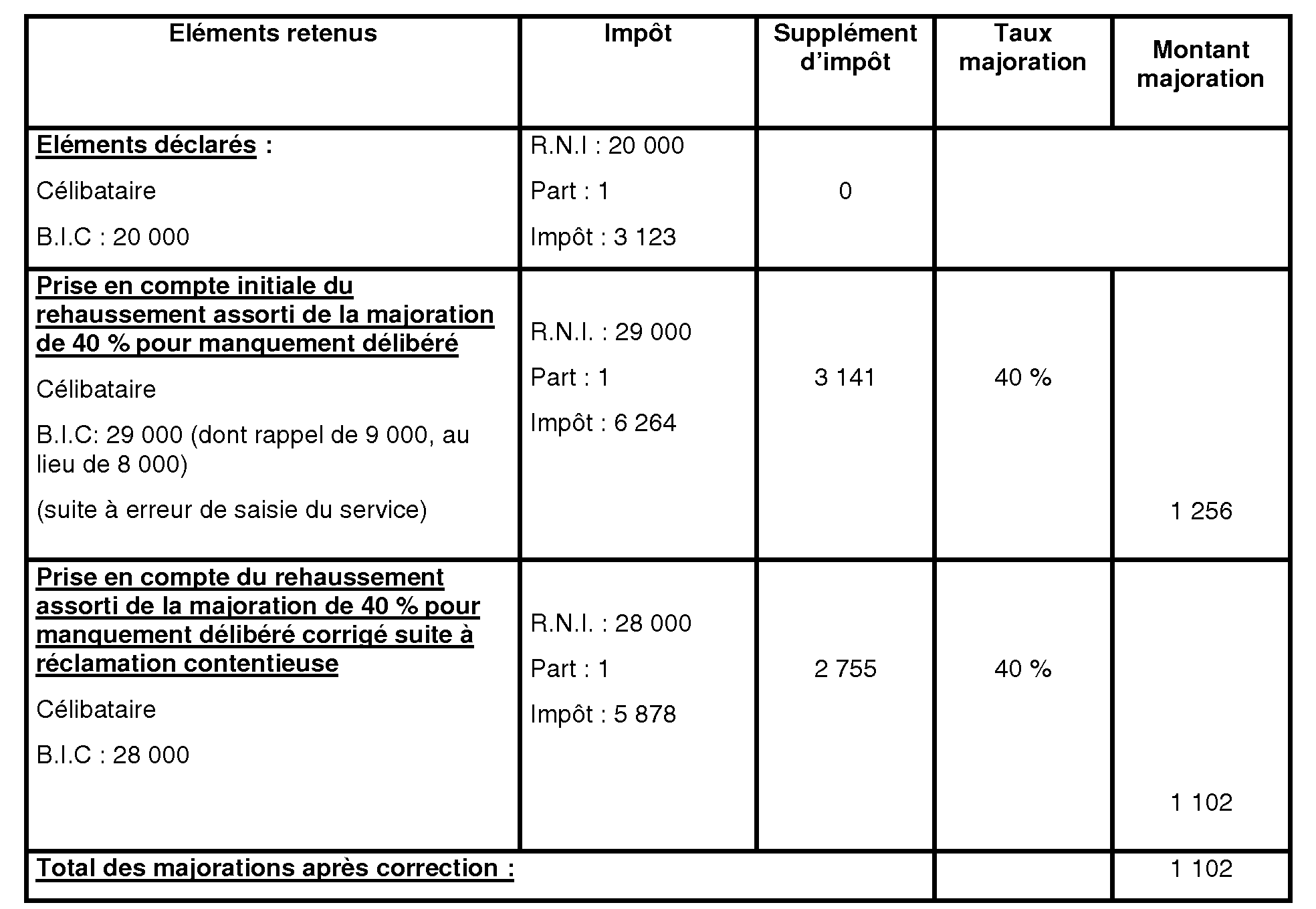

Exemple n° 4 : dégrèvement partiel d'une imposition supplémentaire assortie d'une majoration pour manquement délibéré

Déclaration déposée dans les délais.

Célibataire.

B.I.C : 20 000 €.

Rehaussement de 8 000 € en B.I.C.. Mais le service saisit par erreur, lors de la prise en charge, le montant de 9 000 €.

Après réclamation contentieuse, le montant du rappel est corrigé et réduit à la somme de 8 000 € et le dégrèvement correspondant est prononcé.

Le dégrèvement s'élève à 386 € en droits et 154 € en pénalités.

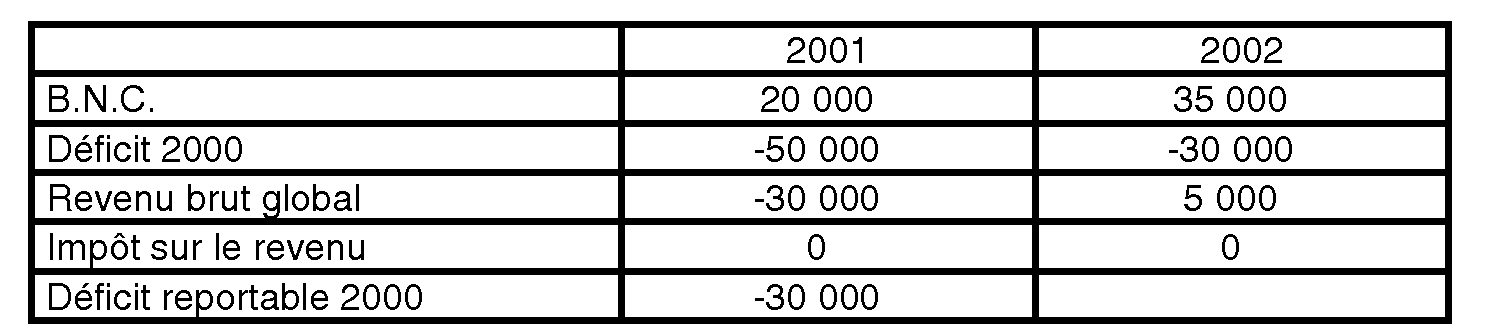

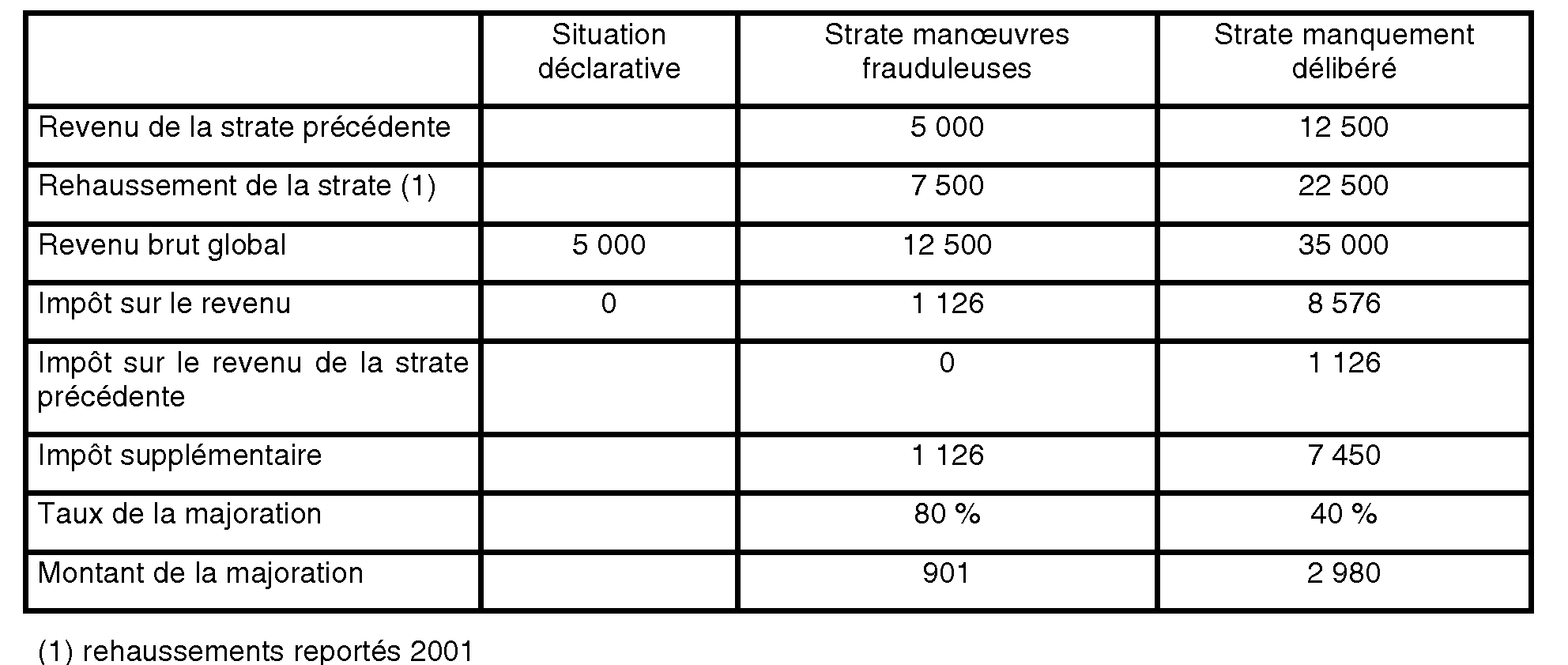

Exemple n° 5 : calcul des pénalités en cas de report de crédits ou de déficits

En présence de déficit en matière d'impôt sur le revenu ou d'impôt sur les sociétés ou en présence de crédit en matière de TVA, l'application des majorations correspondant à la réduction du déficit ou du crédit est reportée sur l'année d'imputation du déficit ou du crédit.

Dans cette situation, par mesure de tempérament, les déficits ou crédits à reporter sur l'année suivante sont déterminés selon la méthode proportionnelle.

Exemple :

Impôt sur le revenu.

Contribuable célibataire.

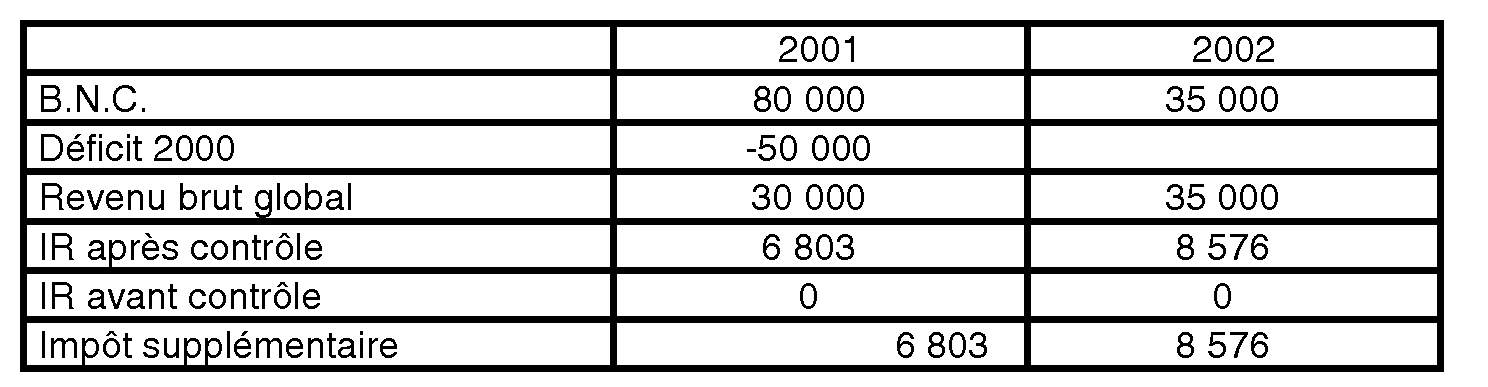

Revenus déclarés avant contrôle :

Rehaussements :

Résultats après contrôle :

Calcul des majorations :

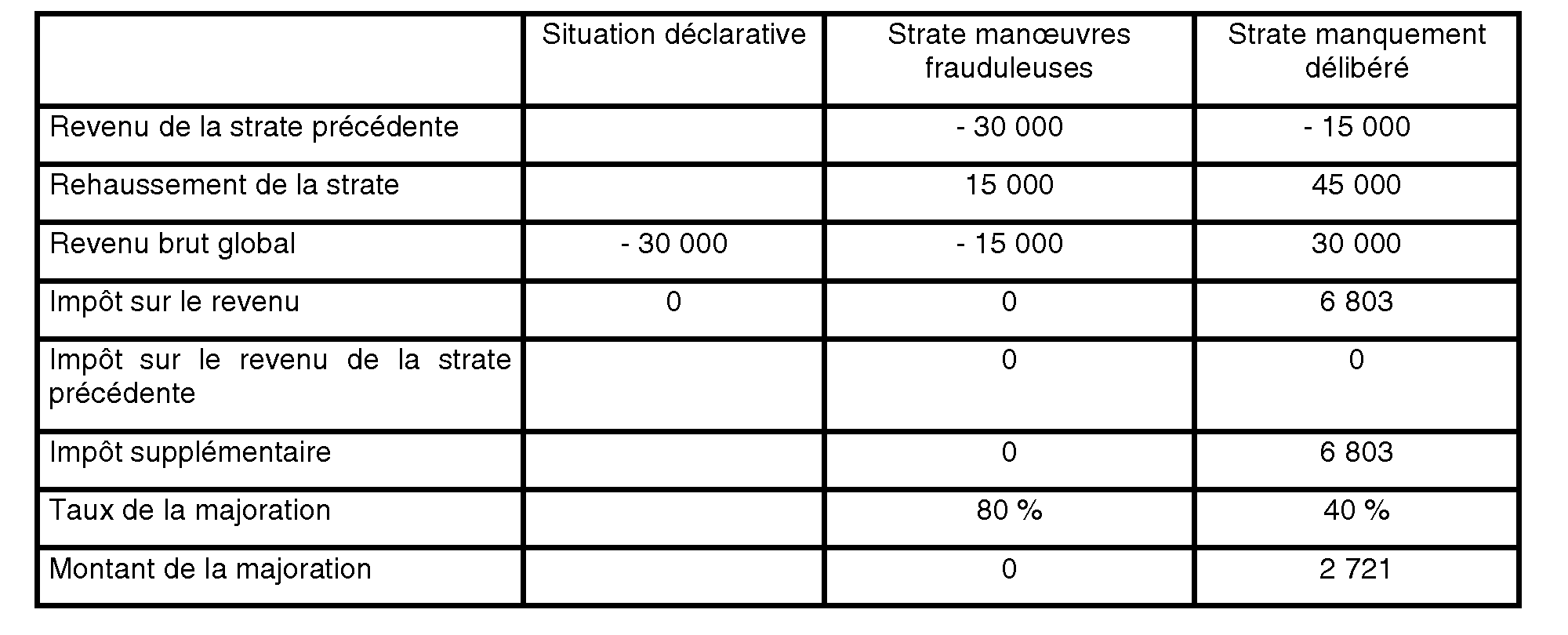

Année 2001 :

Calcul des rehaussements à reporter :

Total des rehaussements à reporter : 30 000

Les rehaussements à reporter sont répartis au prorata :

rehaussements à reporter :

- manoeuvres frauduleuses : 30 000 x (15 000/60 000) = 7 500

- manquement délibéré : 30 000 x (45 000/60 000) = 22 500

Année 2002 :

Total des majorations pour 2002 : 3 881

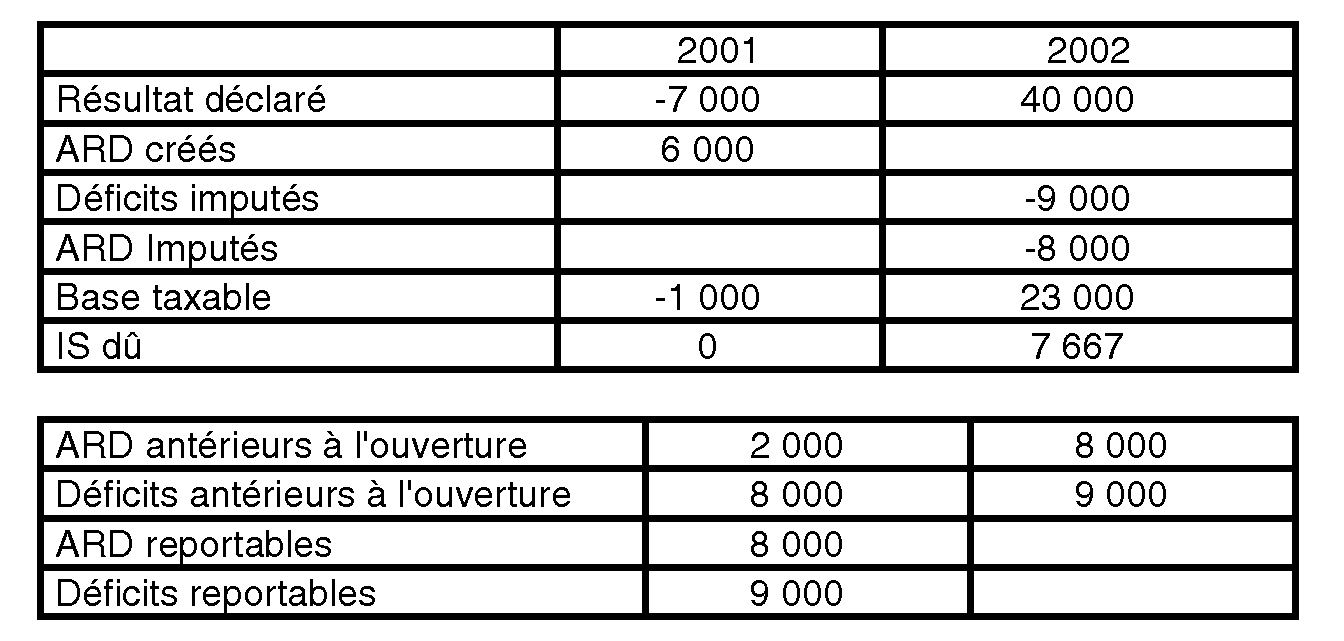

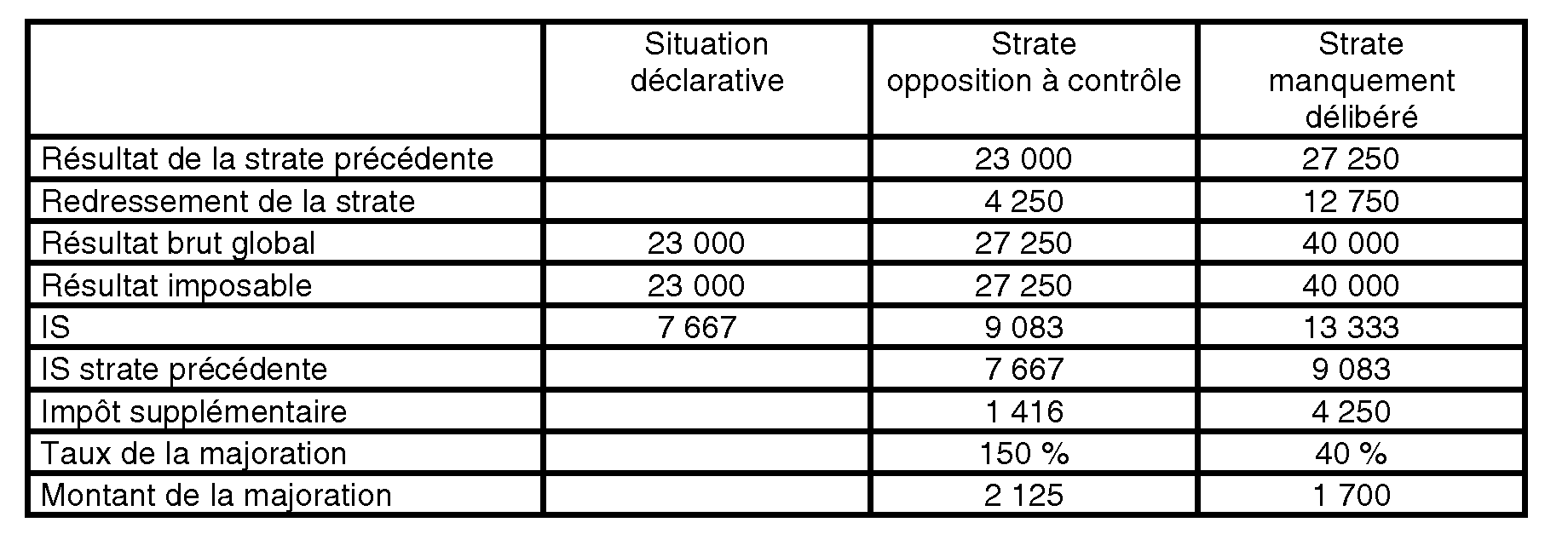

2. Calcul des pénalités en matière d'impôt sur les sociétés

Exemple n°1 :

Résultats avant contrôle

Rehaussements

Résultats après contrôle

Année 2001 :

Calcul des rehaussements à reporter :

Total des rehaussements à reporter :

8 000 (annulation des ARD) + 9 000 (annulation des déficits reportables) = 17 000

Ventilation des rehaussements à reporter au prorata :

rehaussements à reporter :

- pour manquement délibéré : 17 000 x (90 000/120 000) = 12 750

- pour opposition à contrôle : 17 000 x (30 000/120 000) = 4 250

Année 2002 :

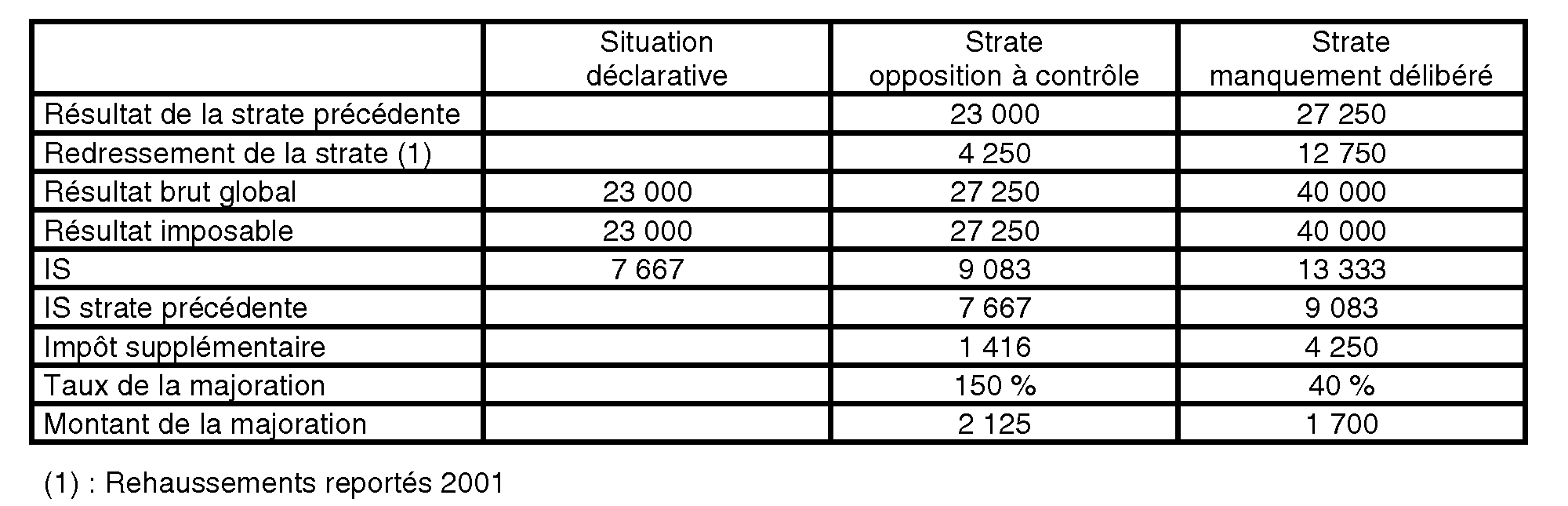

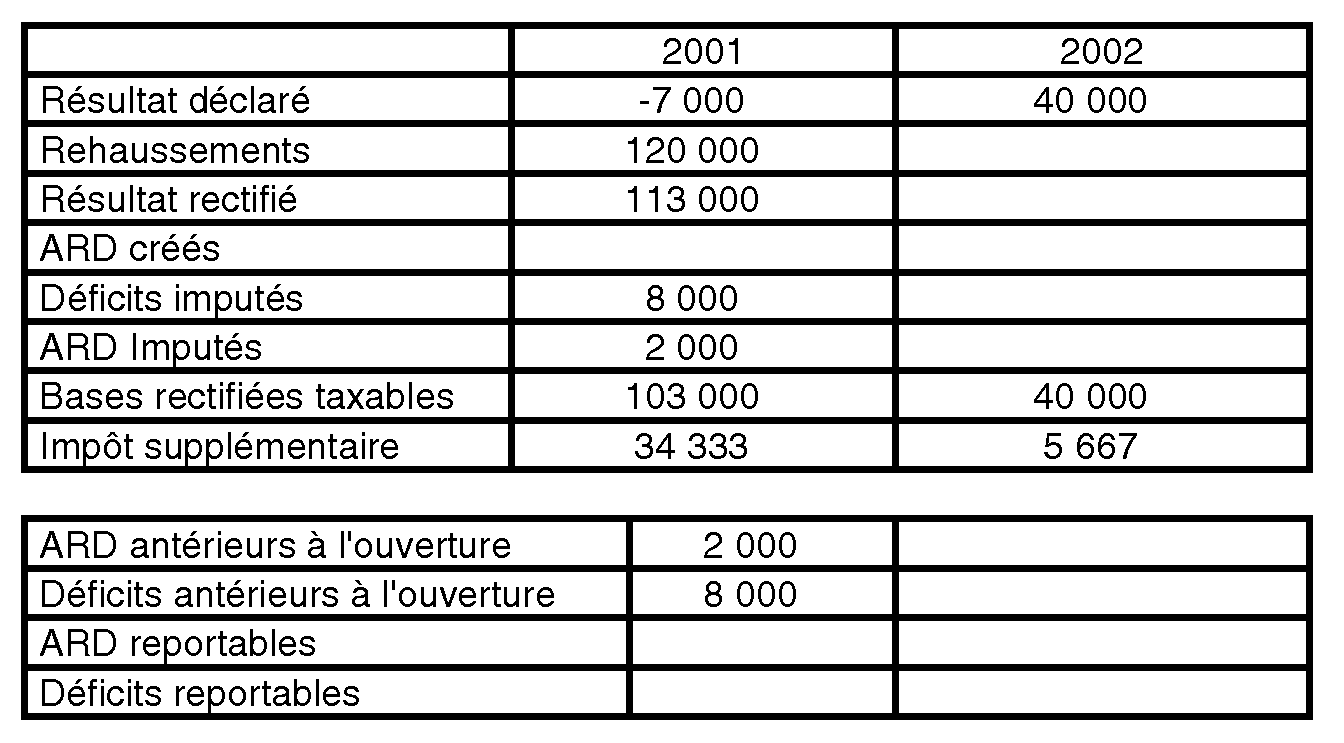

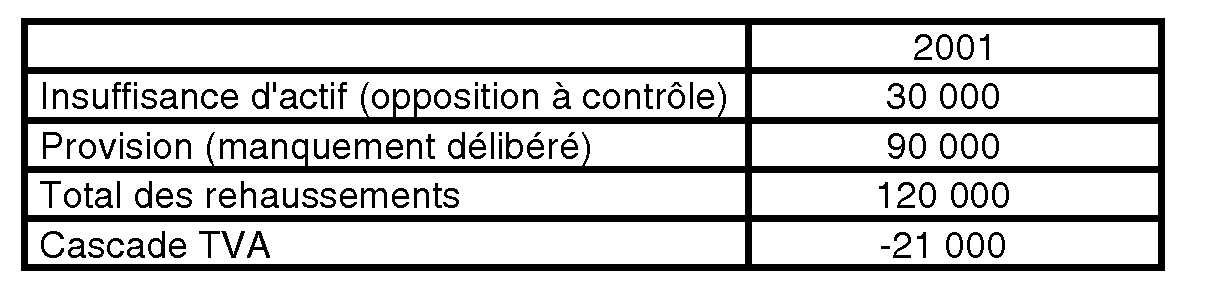

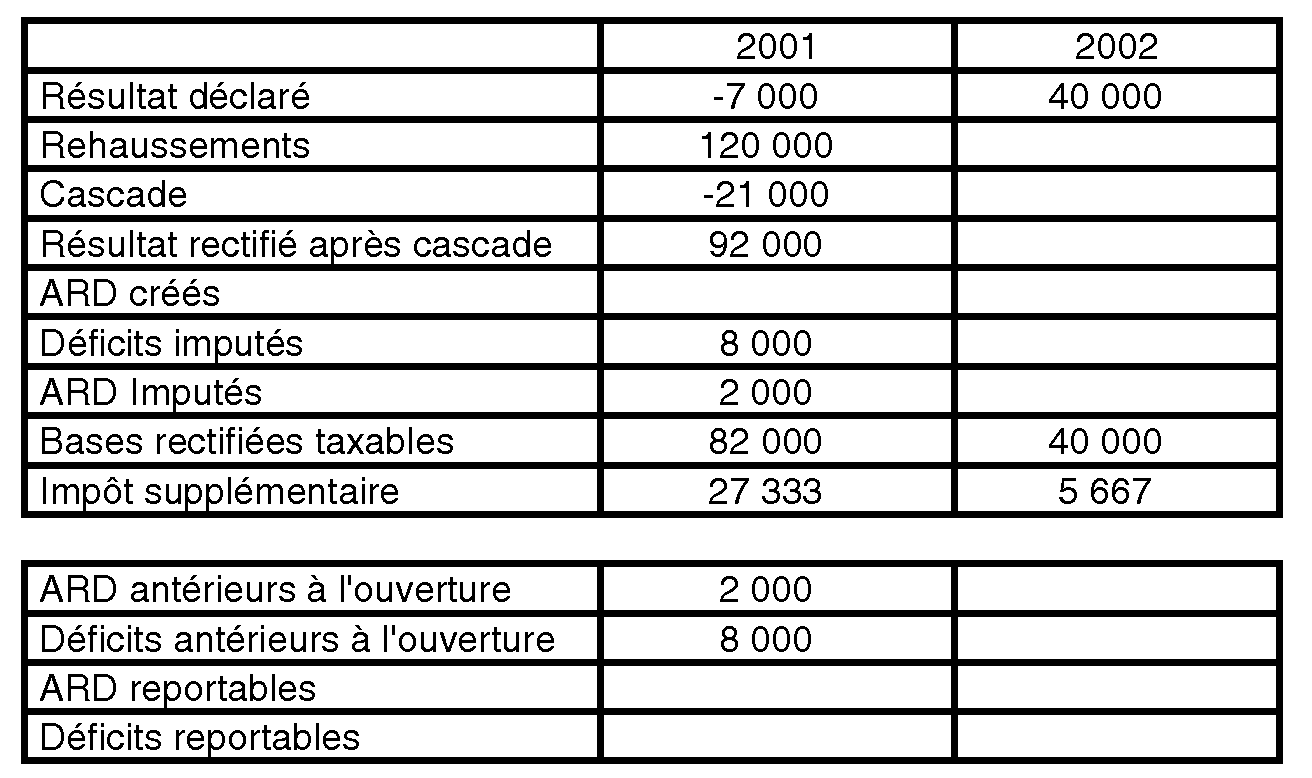

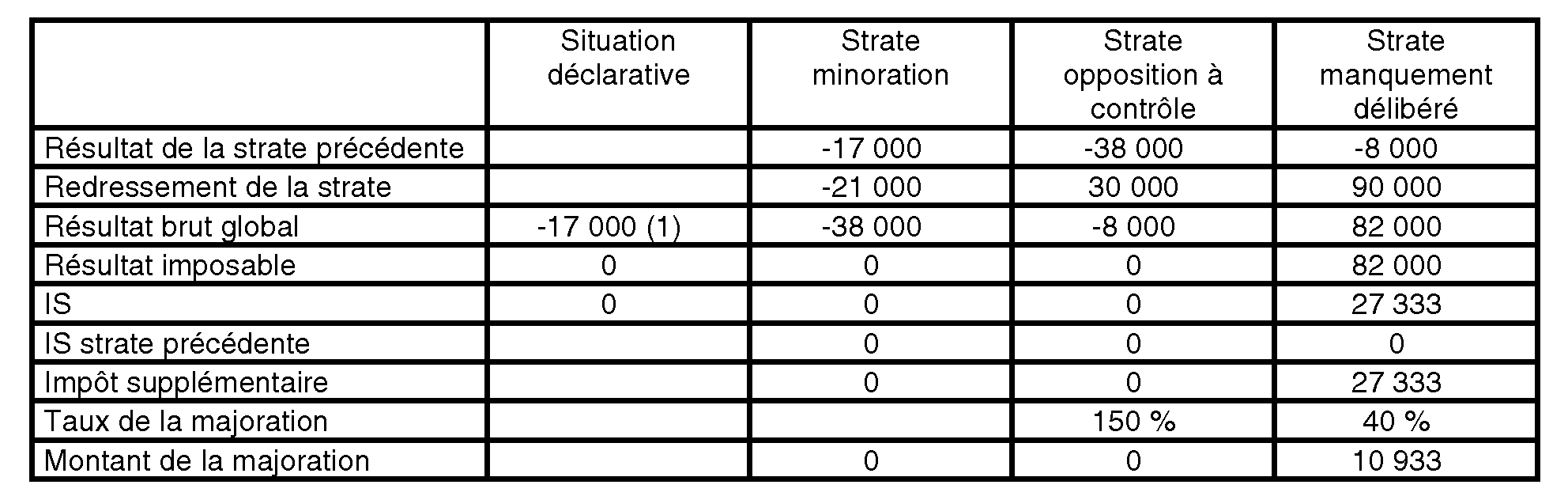

Exemple n°2 :

Même hypothèse que dans l'exemple n°1 avec un rappel de TVA déductible de 21 000 €, soit une cascade de 21 000 € sur 2001.

Résultats avant contrôle

Rehaussements

Résultats après contrôle

Année 2001 : 32

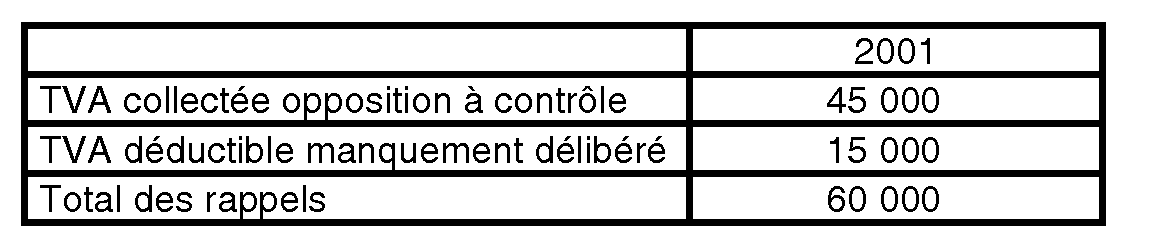

3. Calcul des pénalités en matière de TVA

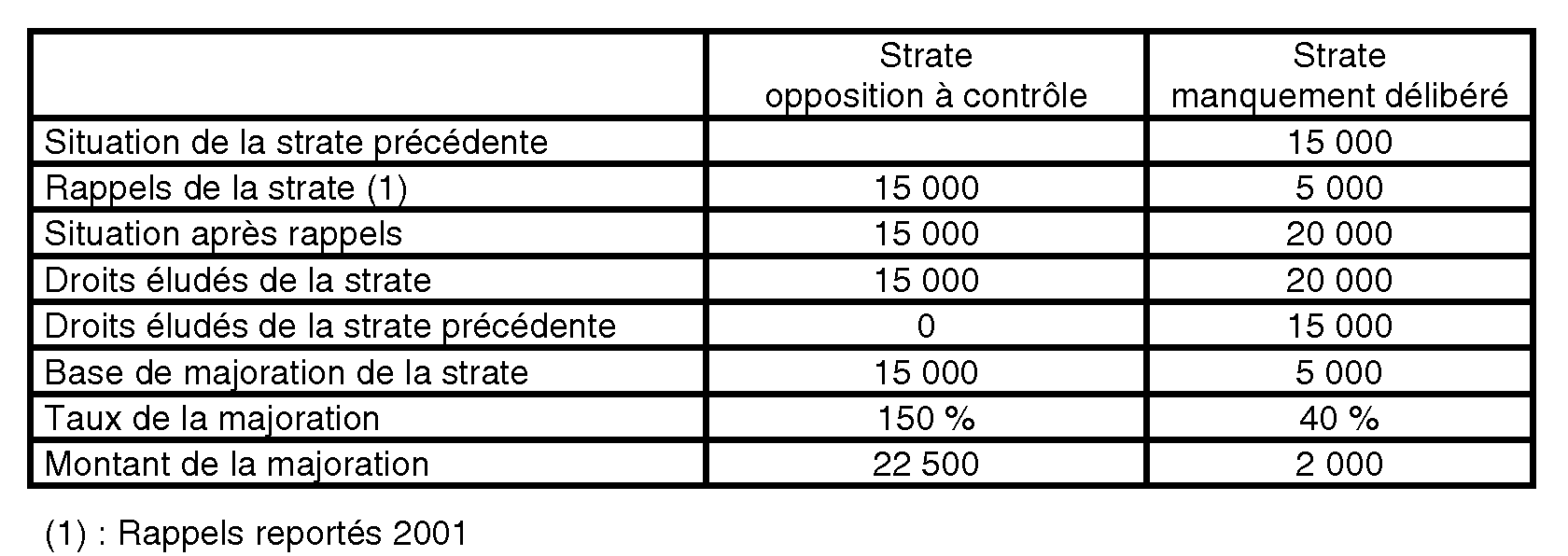

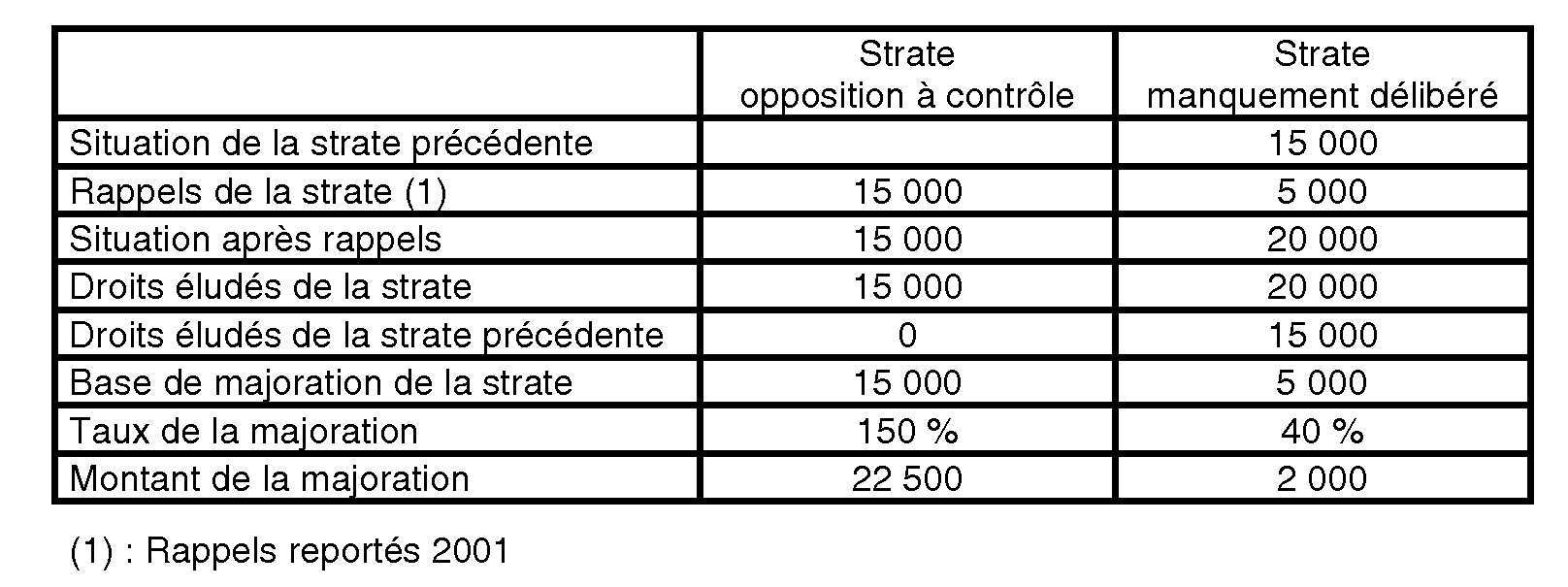

Exemple n° 1 :

L'entreprise a dégagé au titre du mois de décembre 2001 un crédit de 20 000 € imputé au cours de l'exercice 2002.

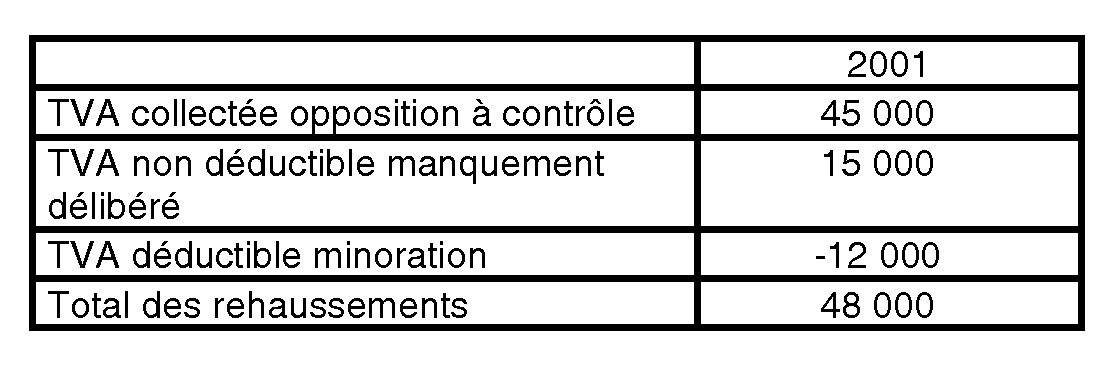

Rappels

Résultats après contrôle

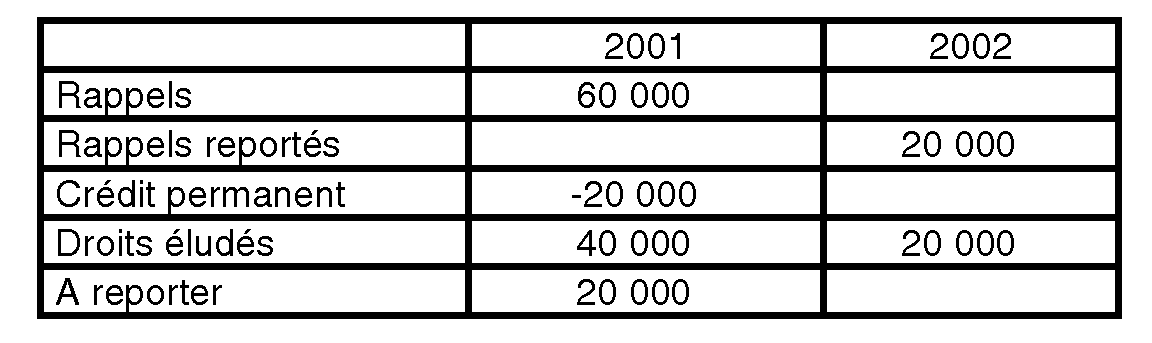

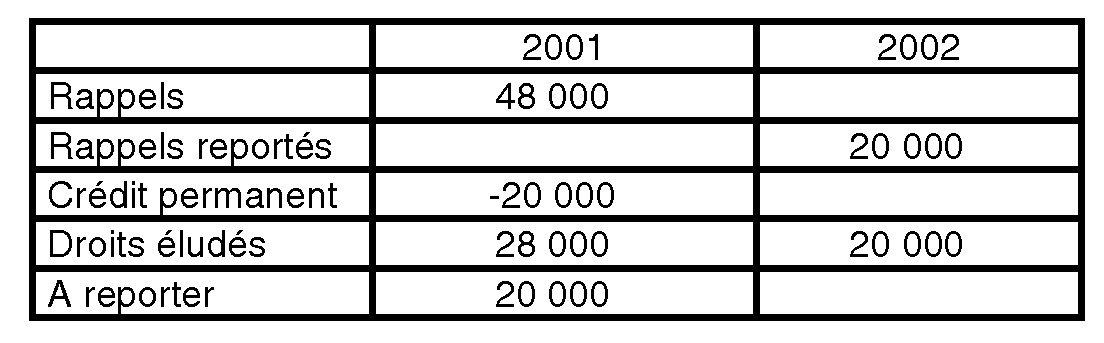

Année 2001 :

Calcul des rappels à reporter :

Total des rappels à reporter : 20 000

Ventilation des rappels à reporter au prorata :

rappels à reporter :

- pour manquement délibéré : 20 000 x (15 000/60 000) = 5 000

- pour opposition à contrôle : 20 000 x (45 000/60 000) = 15 000

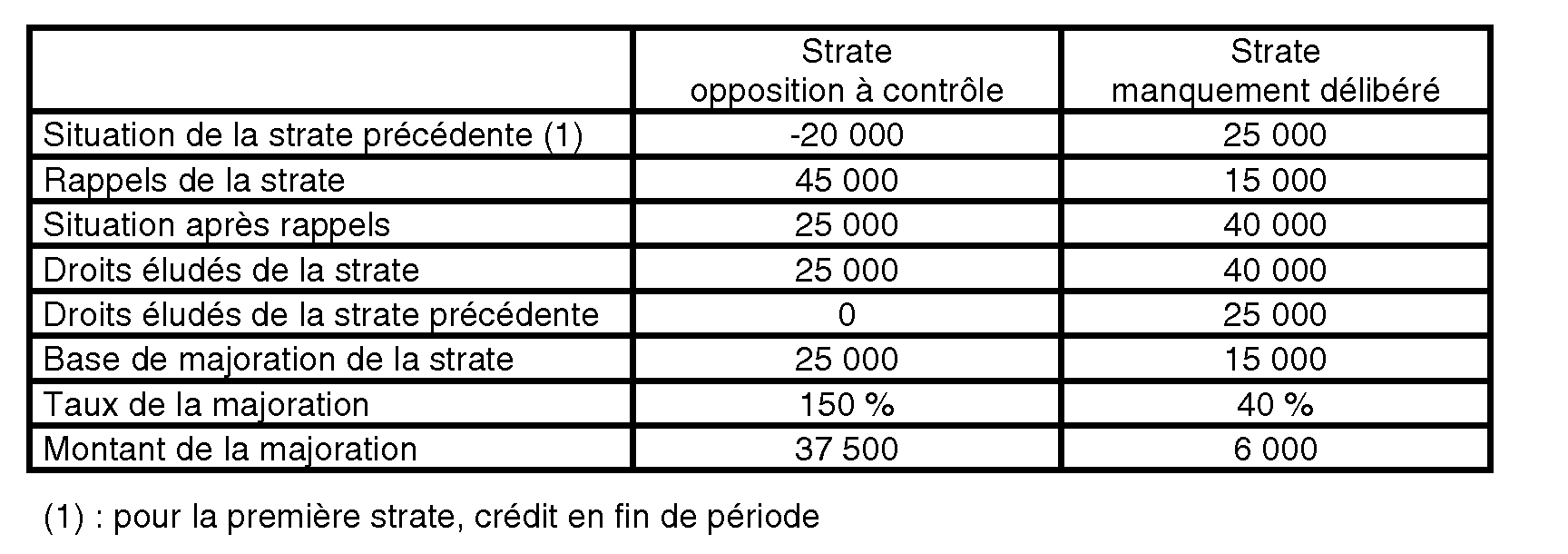

Année 2002 :

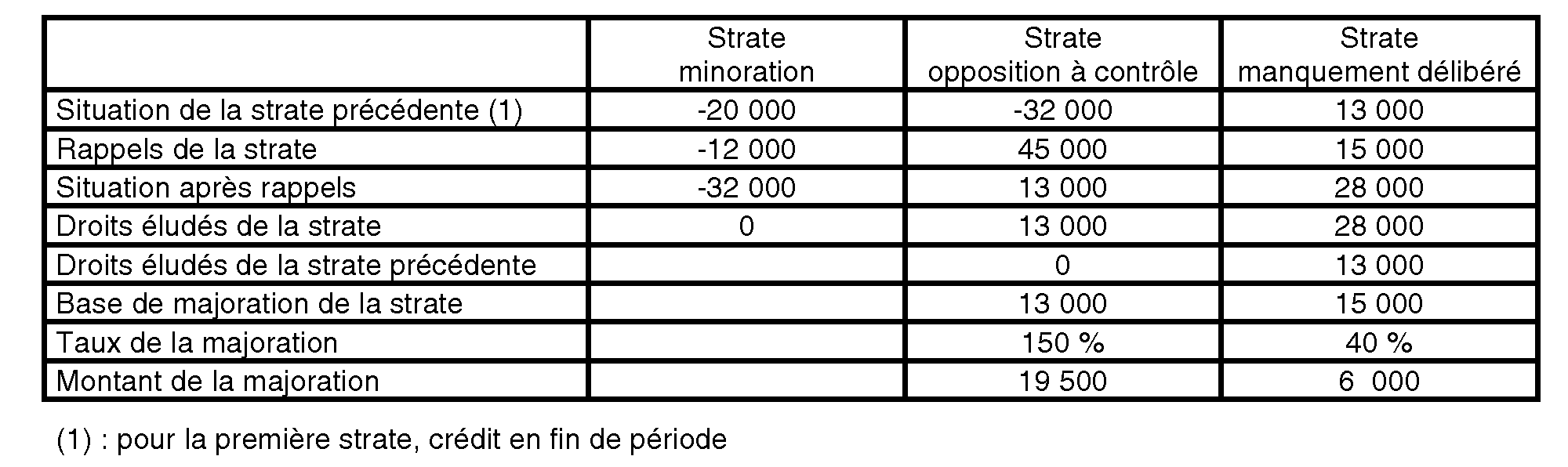

Exemple n°2 :

L'entreprise a dégagé au titre du mois de décembre 2001 un crédit de 20 000 € imputé au cours de l'exercice 2002.

Rappels

Résultats après contrôle

Année 2001 :

Calcul des rappels à reporter :

Total des rappels à reporter : 20 000

Ventilation des rappels à reporter au prorata :

rappels à reporter

- pour manquement délibéré : 20 000 x (15. 000/60 000) = 5 000

- pour opposition à contrôle : 20 000 x (45 000/60 000) = 15 000

Année 2002 :

1 A l'exception de l'article 1840 N septies du CGI, codifié sous l'article 1840 K par l'ordonnance n° 2005-1512 du 7 décembre 2005, lui-même supprimé par l'article 15 de la loi de finances pour 2006.

2 L'écart existant entre le taux de l'intérêt de retard et le taux des intérêts moratoires a été supprimé par l'article 29 de la loi de finances pour 2006 pour les intérêts courus à compter du 1 er janvier 2006.

3 Depuis le 1er janvier 1993, les attributions qu'exerçait antérieurement la direction générale des impôts en matière de contributions indirectes ont été transférées à la direction générale des douanes et droits indirects. La compétence de la direction générale des impôts a cependant été maintenue pour ce qui concerne la billetterie des établissements de spectacles soumis à la TVA (art. 290 quater du CGI) et la réglementation définissant les obligations des assujettis qui réalisent des opérations portant sur les animaux vivants de boucherie et de charcuterie (art. 298 bis III du CGI et art. 267 quater de l'annexe II au CGI).

4 Ainsi, dans les cas de déchéance d'un régime de faveur prévus par l'article 1840 G ter du CGI, l'intérêt de retard est calculé à compter du premier jour du mois suivant celui au cours duquel les droits auraient dû être acquittés s'ils n'avaient pas bénéficié du régime de faveur.

5 Pour les plus-values réalisées à compter du 1 er janvier 2004 sur les biens mentionnés aux articles 150 U à 150 UC du CGI, le point de départ de l'intérêt de retard est fixé au premier jour du mois suivant celui au cours duquel l'impôt devait être acquitté.

6 L'opposition au contrôle fiscal entraînant une évaluation d'office prévue à l'article 1732 du CGI peut également être considérée comme une infraction relative à l'assiette de l'impôt ; compte tenu de son caractère spécifique, elle est néanmoins étudiée à la sous-section 1 de la section 2 du chapitre 4 du présent titre (cf. n° 140 ).

7 Cf. BOI 13-L-4-97.

8 Pour sa part, le juge administratif considère qu'il doit appliquer le taux de majoration prévue par la loi sans pouvoir le moduler (Conseil d'Etat, arrêt n° 176611 du 5 avril 1996 et avis n° 195664 du 8 juillet 1998).

9 S'agissant de la dissimulation d'une partie du prix stipulé dans un contrat, la majoration de 80 % n'est applicable qu'aux infractions commises à compter du 1 er janvier 2006. Les infractions commises antérieurement sont passibles de l'amende de 50 % prévue par l'ancien article 1827.

10 Cf. DB 13 L 153 .

11 Jusqu'au 31 décembre 2005, le retard de paiement de cette retenue à la source était passible de l'intérêt de retard et de la majoration de 5 % prévue par l'article 1731.

12 Cf. CGI, Annexe IV, article 188 ter.

13 L'ancien article 1725 du CGI prévoyait une amende de 15 € qui était portée à 150 € à défaut de production du document dans les trente jours d'une mise en demeure.

14 Par ailleurs, l'article 1746 du CGI prévoit des sanctions pénales dans les cas d'opposition individuelle ou collective à fonctions :

- le 1 de cet article prévoit que le fait de mettre les agents habilités à constater les infractions à la législation fiscale dans l'impossibilité d'accomplir leurs fonctions est puni d'une amende de 25 000 €, prononcée par le tribunal correctionnel ; en cas de récidive de cette infraction, le tribunal peut également prononcer une peine de six mois de prison ;

- le 2 de cet article prévoit que l'opposition collective à l'établissement de l'assiette de l'impôt est punie de six mois d'emprisonnement et de 7 500 € d'amende ;

- le 3 de cet article prévoit que les dispositions de l'article L. 228 du LPF ne sont pas applicables aux infractions définies au 1 et 2 : l'administration peut saisir directement le procureur de la République, sans saisine préalable de la commission des infractions fiscales.

15 Le 1 de l'ancien article 1740 du CGI prévoyait une amende de 3 000 € en cas de non régularisation dans les trente jours d'une mise en demeure. Cette amende majorée a été supprimée par l'ordonnance n° 2005-1512 du 7 décembre 2005.

16 Cf. BOI 13 K-3-95.

17 L'amende est de 7 500 € pour les infractions commises avant le 1 er janvier 2006.

18 S'agissant de l'ensemble des sanctions applicables en matière de déclaration récapitulative annuelle visée à l'article 242 ter du CGI (« imprimé fiscal unique »), cf. BOI 5 A-1-06 , sous-section 6.

19 Le premier alinéa de l'article 1649 A du CGI prévoit que les administrations publiques, les établissements ou organismes soumis au contrôle de l'autorité administrative et toutes personnes qui reçoivent habituellement en dépôt des valeurs mobilières, titres ou espèces doivent déclarer à l'administration des impôts l'ouverture et la clôture des comptes de toute nature. L'absence de déclaration dans les délais requis, ou les omissions ou inexactitudes relevées dans les déclarations produites, sont passibles des amendes prévues à l'article 1729 B du CGI (cf. n° 130 et suivants ). S'agissant des sanctions applicables en cas de non-respect du troisième alinéa de l'article 1649 A du CGI, cf. n° 182 .

20 Le taux de l'amende est de 25 % pour les infractions commises avant le 1 er janvier 2006.

21 L'article 243 bis du CGI précise notamment les mentions devant figurer dans les rapports présentés et les propositions de résolution soumises aux AG d'associés ou d'actionnaires en vue de l'affectation du résultat et relatives au montant et à la nature des dividendes ou distributions mis en paiement.

22 L'amende est de 300 € pour les infractions commises avant le 1 er janvier 2006.

23 L'amende est de 3,75 € pour les infractions commises avant le 1 er janvier 2006.

24 Le minimum de 1,5 € prévu antérieurement a été supprimé par l'ordonnance n° 2005-1512 du 7 décembre 2005.

25 Aux termes du deuxième alinéa du III de l'article 806 du CGI, ils peuvent, toutefois, sur la demande écrite des bénéficiaires, établie sur papier non timbré, verser tout ou partie des sommes dues par eux en l'acquit des droits de mutation par décès, à la recette des impôts où doit être déposée la déclaration de succession. Par ailleurs, le quatrième alinéa du III du même article prévoit que les dispositions du présent paragraphe ne sont pas applicables lorsque l'ensemble des sommes en cause n'excède pas 7.600 € et revient au conjoint survivant ou à des successibles en ligne directe n'ayant pas à l'étranger un domicile de fait ou de droit. Cette mesure est subordonnée à la condition que le bénéficiaire de l'assurance dépose une demande écrite renfermant la déclaration que l'ensemble desdites indemnités n'excède pas 7.600 €.

26 Il est admis qu'il n'y a pas lieu de tenir compte des prescriptions du I de l'article 806 et de l'article 807 pour les titres, sommes ou valeurs n'excédant pas 1 500 € (ou 7 500 € lorsque le bénéficiaire est le conjoint survivant ou un héritier en ligne directe).

27 La circonstance que les agents des Impôts habilités à constater les infractions sont seuls habilités pour appliquer ou requérir les sanctions y afférentes ne met pas obstacle à ce que les infractions soient relevées, le cas échéant, par une autorité ou des agents étrangers à la direction générale des impôts (LPF, art. L. 215 à 225 A, R* 213-3 à R. 214-1).

28 En revanche, le recouvrement des amendes pénales ne peut pas être poursuivi au moyen de l'avis à tiers détenteur, même s'il est garanti par le privilège du Trésor (Cass. Com., arrêt n° 780 FS-PB du 12/10/2004).

29 Les dispositions du 6 du V de l'article 1754 du CGI n'ont plus d'objet à compter des conventions conclues et actes passés à compter du 1 er janvier 2006 en raison de l'abrogation de l'article 892 du CGI qui prévoyait la solidarité de paiement des droits de timbre.

30 Toutefois, en matière d'impôts directs, peuvent également être admises les rectifications concernant des exercices déficitaires prescrits, dès lors que le report des déficits affecte les résultats d'exercices non prescrits.

31 Une copie de la déclaration initiale de chiffre d'affaires (dont le chef d'entreprise détient également un double) est également jointe. En matière d'enregistrement, la déclaration primitive n'est pas annulée mais fait l'objet d'une déclaration complémentaire ou rectificative liée à la précédente par des mentions de renvoi réciproques.

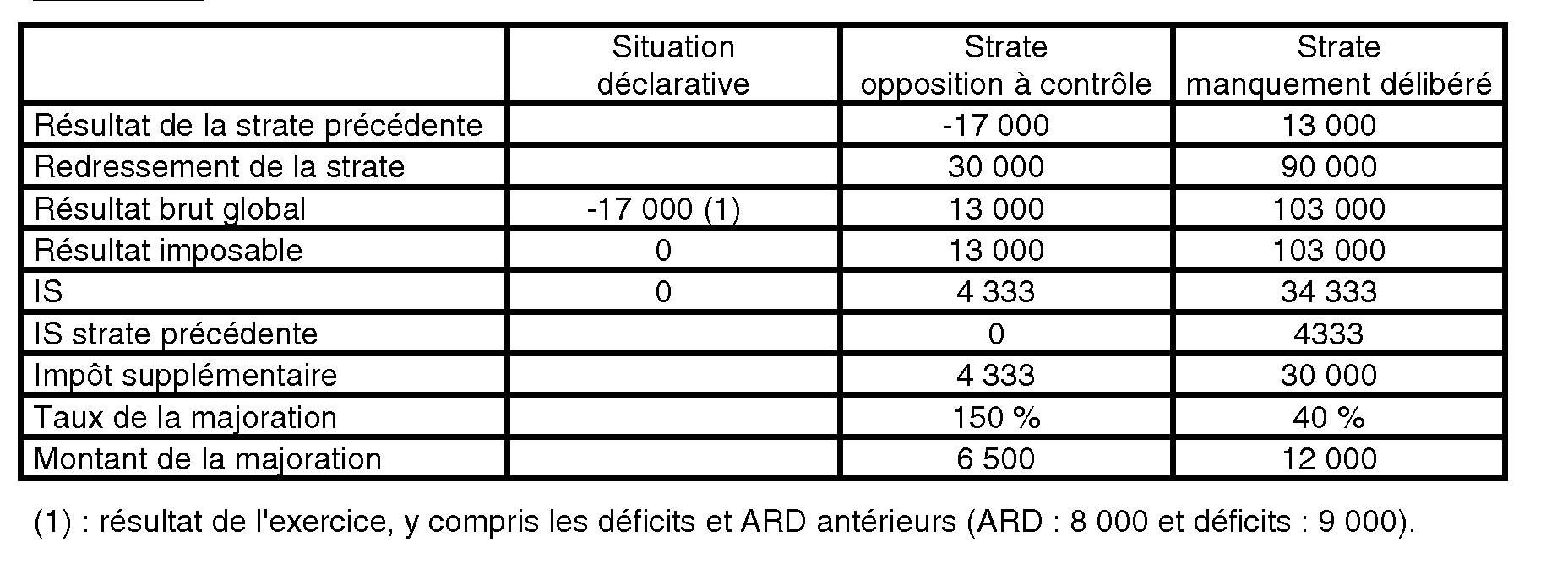

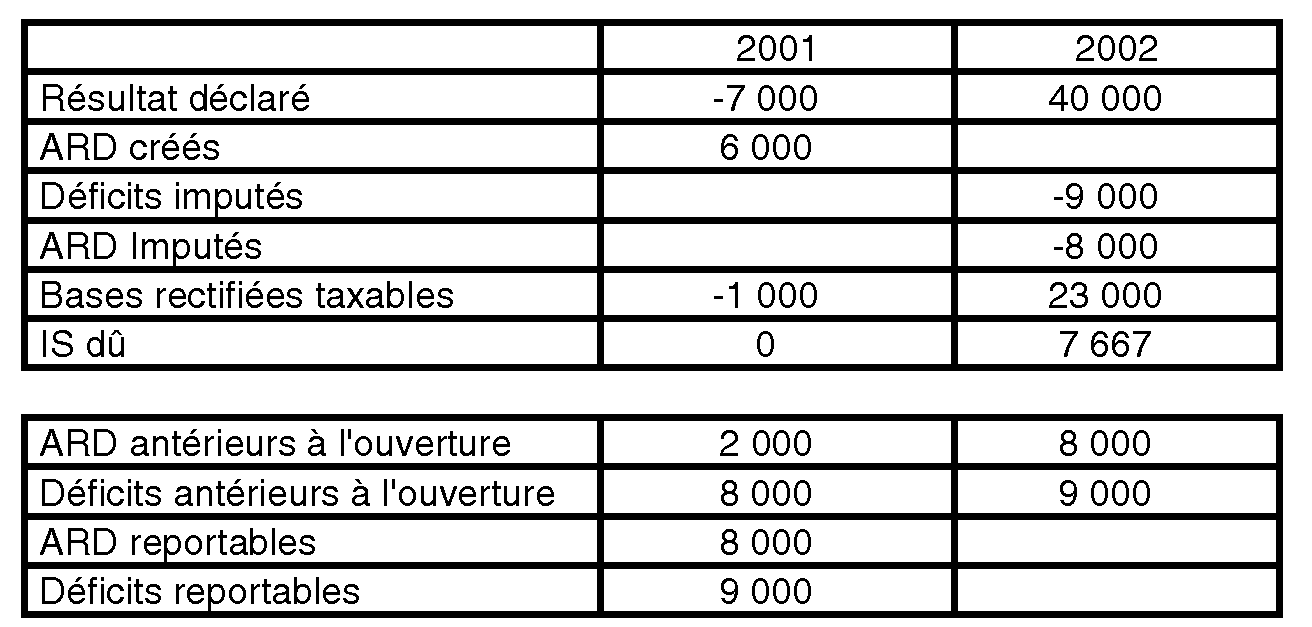

32 : résultat de l'exercice, y compris les déficits et ARD antérieurs (ARD : 8 000 et déficits : 9 000).

Calcul des rehaussements à reporter :

Total des rehaussements à reporter :17 000

Ventilation des rehaussements à reporter au prorata :

rehaussements à reporter

- pour manquement délibéré : 17 000 x (90 000/120 000) = 12 750

- pour opposition à contrôle : 17 000 x (30 000/120 000) = 4 250

Année 2002 :