B.O.I. N° 86 du 14 MAI 2003

BULLETIN OFFICIEL DES IMPÔTS

13 L-1-03

N° 86 du 14 MAI 2003

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2002

(LPF art L 64)

NOR : BUD L 03 00070 J

Bureau T 1

L'article L 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité Consultatif pour la répression des abus de droit font l'objet d'un rapport annuel.

Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2002.

Le Chef de Service

G. BOURIANE

•

COMITE CONSULTATIF POUR

LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL 2002

COMITE CONSULTATIF POUR

LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL

2002

Rapport établi par le Comité consultatif pour la répression des abus de droit, composé de :

- M. Robert, TOUZERY d'Etat Honoraire, président,

- M. Michel, EDIN Honoraire à la Cour de Cassation,

- M. Guy GILBERT, Professeur des universités,

- M. Alain, DELORME Maître à la Cour des Comptes.

Les textes (extrait de l'article L 64 du Livre des procédures fiscales).

" Ne peuvent être opposés à l'administration des impôts les actes qui dissimulent la portée véritable d'un contrat ou d'une convention ... "

L'administration est en droit de restituer son véritable caractère à l'opération litigieuse. En cas de désaccord sur les redressements notifiés sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à l'avis du comité dont les avis rendus feront l'objet d'un rapport annuel " ...

(Article R-64-2 du Livre des procédures fiscales - Décret du 26 décembre 1991)

" Lorsque l'administration se prévaut des dispositions du deuxième alinéa de l'article L 64, le contribuable dispose d'un délai de trente jours à compter de la réception de la réponse de l'administration à ses observations pour demander que le litige soit soumis à l'avis du Comité consultatif pour la répression des abus de droit " .

Composition La composition du Comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

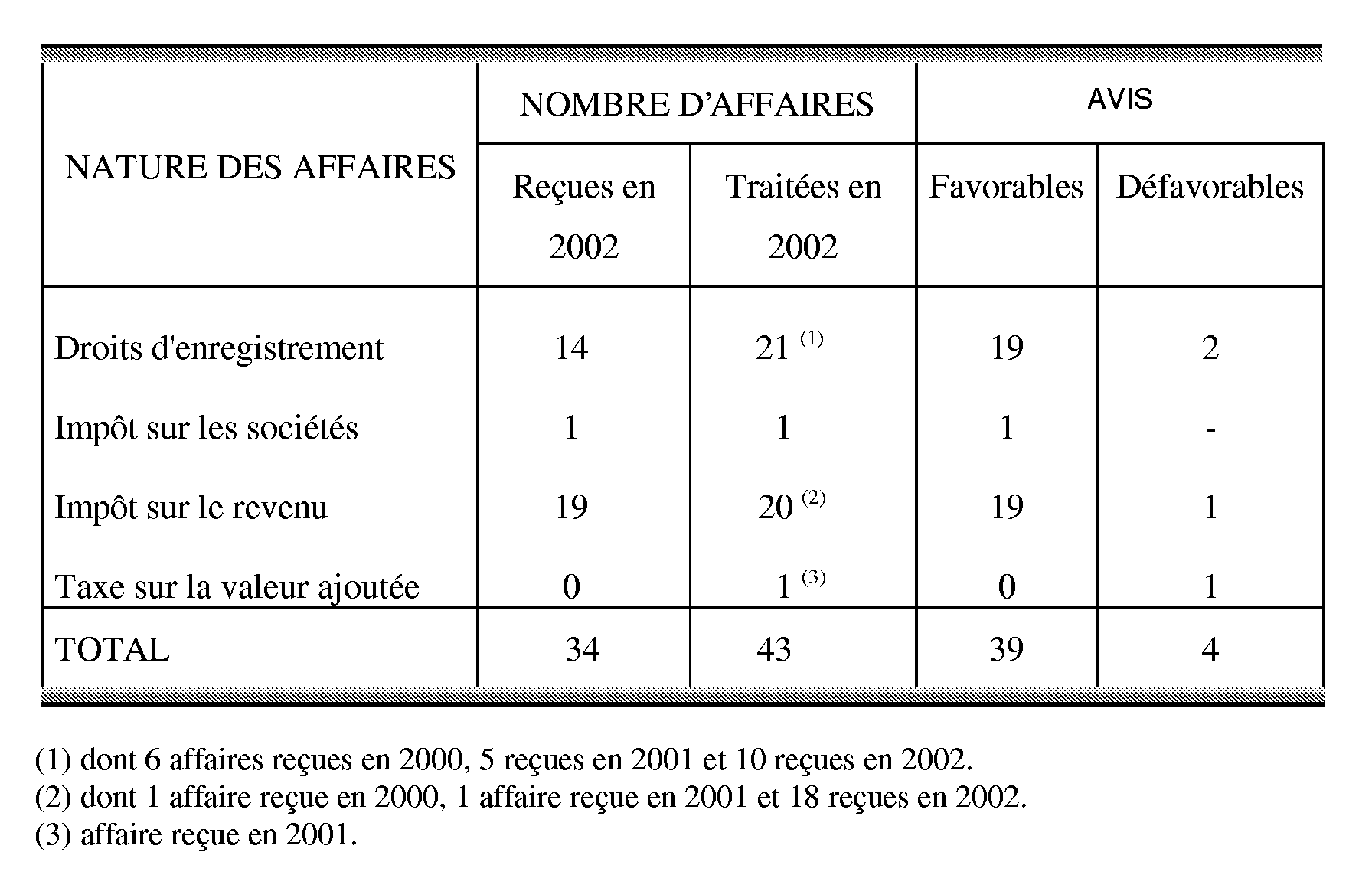

Activité Le Comité a tenu sept séances en 2002 au cours desquelles il a examiné 43 affaires (cf. annexe I).

Bilan En 2002, le Président du Comité a été saisi de 34 affaires.

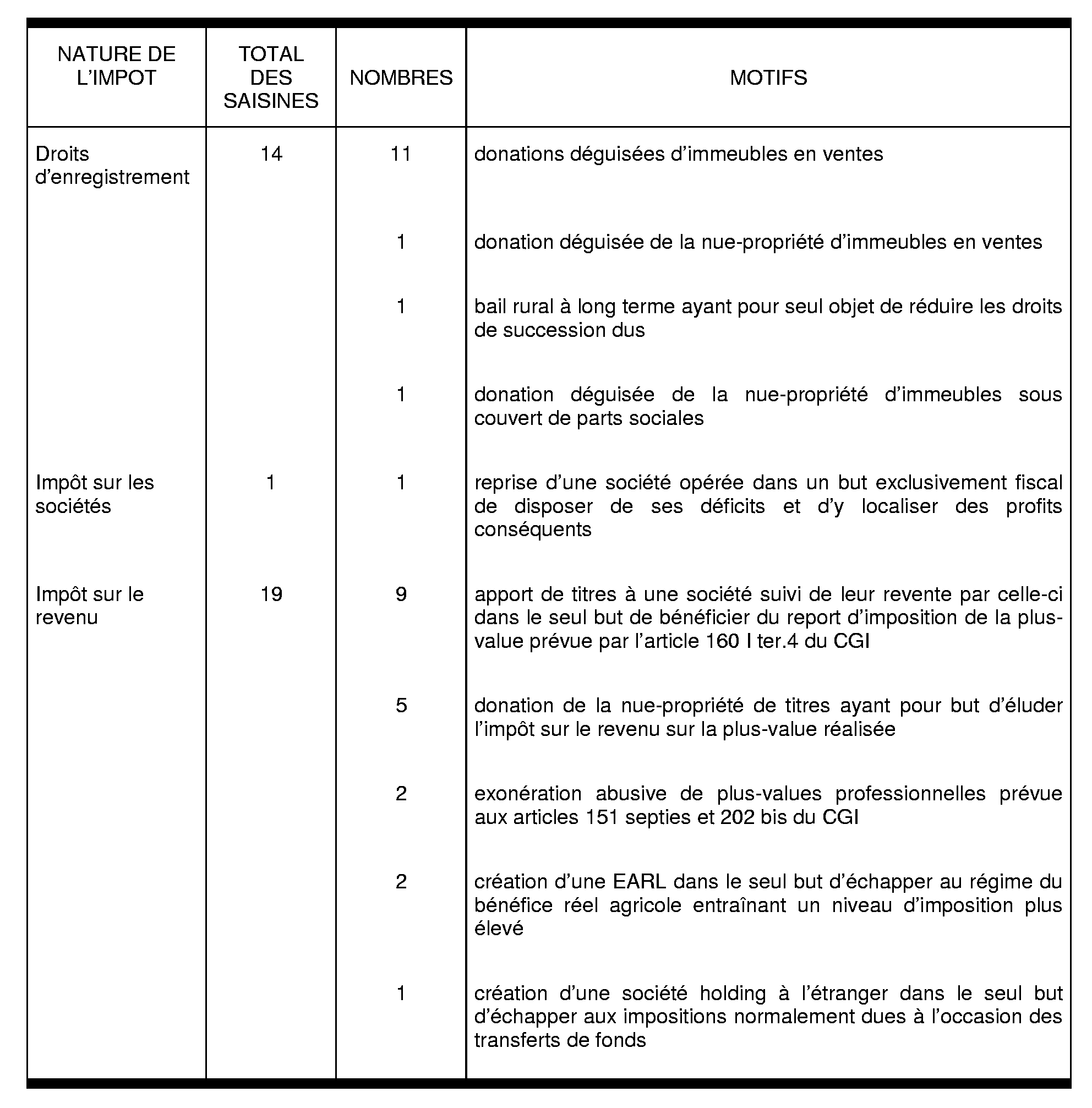

1) S'agissant des droits d'enregistrement, les ventes d'immeubles dissimulant des donations et les donations déguisées sous couvert de parts sociales représentent 40 % de la totalité des dossiers examinés (cf. annexe II).

En outre, le Comité s'est prononcé à nouveau sur le montage juridique permettant de placer abusivement les plus-values réalisées sous le régime des articles 151 septies et 202 bis du code général des impôts (cf. affaires n° 2002-18 et 2002-29 en annexe III à rapprocher de l'affaire n° 98-6 figurant dans le rapport établi au titre de l'année 1998).

2) Par ailleurs, le Comité a été amené à examiner diverses affaires dont les plus caractéristiques concernent :

a) des montages destinés à bénéficier abusivement du report d'imposition prévu par l'ancien article 160 I ter 4 du CGI (cf. affaires n° 2002-3, 4, 20, 21, 22, 23, 25, 26 et 28 en annexe III)

L'ancien article 160 I ter 4 prévoyait que l'imposition de la plus-value réalisée en cas d'échange de droits sociaux résultant notamment d'apport de titres à une société soumise à l'IS pouvait être reportée.

Dans les neuf affaires susmentionnées, le Comité a estimé que les apporteurs avaient bénéficié indûment du report d'imposition dans la mesure où la décision de céder les titres en cause était antérieure à l'opération d'échange et que l'opération s'était bien traduite dans un bref délai par la cession à titre onéreux des titres logés dans la société contrôlée par les groupes familiaux (le Comité a ainsi confirmé les avis rendus dans les affaires n° 1998-18 et 2000-16, 17 et 20, cf. rapports établis respectivement au titre de 1998 et 2001).

b) donation de titres préalablement à leur cession (cf. affaires n° 2000-15 à 2002-17 et 2002-19 en annexe III)

Lorsque la cession de droits sociaux intervient avant la donation de tout ou partie du produit de la cession, le cédant devra acquitter l'impôt sur le revenu au titre de la plus-value réalisée, la donation étant quant à elle taxée aux droits de mutation à titre gratuit.

Par contre, si la donation des droits sociaux est préalable à leur cession, seuls demeurent exigibles les droits de mutation, aucune plus-value ne pouvant être imposée au nom du donateur ni même au nom du donataire lorsque ce dernier cède les droits sociaux à la valeur déclarée dans l'acte de donation.

Conformément à ses deux précédents avis n° 94-17 et 97-18, cf. rapports établis respectivement au titre de 1994 et 1998, le Comité s'est tout d'abord attaché à déterminer l'ordre chronologique exact des opérations avant de rechercher si la donation était bien réelle.

Ainsi, dans les affaires n° 2002-15 à 2002-16, le Comité a estimé que la donation des titres était postérieure à la date où la cession était devenue parfaite.

Dans l'affaire n° 2002-19, le Comité a estimé qu'il n'y avait pas eu de réelle intention libérale.

Enfin, dans l'affaire n° 2002-17, le Comité a constaté que la donation des parts avait bien été consentie avant que la cession ne devienne parfaite et que les donataires avaient bien disposé de l'intégralité du prix de cession.

ANNEXE I

I - Nombre d'affaires reçues et d'avis rendus

II - Motif des redressements

ANNEXE II

I - DROITS D'ENREGISTREMENT

A) Avis concernant les donations déguisées

Affaire n° 2000-1

1) Les faits

Mlle G... a acquis de M. M... une maison d'habitation et un terrain attenant. Le prix exprimé à l'acte, soit 200 000 F, a été converti en une rente viagère payable par mensualité de 2 000 F.

2) Avis rendu

Le Comité a conclu en la requalification en donation de la vente d'une maison d'habitation et d'un terrain attenant, le 11 septembre 1993, par M. M... à Mlle G... au motif que l'intention libérale de M. M... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mlle G... est une des nièces de M. M... ;

- de la situation financière de M. M... qui ne l'obligeait pas à vendre sa maison dans la mesure où sa pension de retraite lui permettait de subvenir à ses besoins ;

- enfin de l'absence de contrepartie à la prétendue vente dans la mesure où le prix intégralement converti en une rente viagère n'a pas été payé ;

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L64 du Livre des procédures fiscales

Affaire n°2000-31

1) Les faits

M. et Mme D... ont vendu, le 21 septembre1991, à Mme M... leur résidence principale en s'en réservant le droit d'usage et d'habitation. Le prix stipulé dans l'acte est de 800 000 F. Par ailleurs, après le décès de son épouse, M. D... a souscrit un contrat d'assurance-vie au profit de Mme M... et l'a gratifiée d'une somme de 65 000 F.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'un bien immobilier, le 21 septembre 1991, par M. et Mme D... à Mme M... au motif que l'intention libérale des époux D... était manifeste en raison notamment :

- des liens d'affection unissant Mme M... et M. D... qui ont eu un fils, M. Pascal D... ;

- de l'absence de contrepartie à la prétendue vente dont le prix de 800 000 F acquitté par l'acquéreur lui a été intégralement remboursé, par chèque, par le vendeur six jours après la vente.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2001-4

1) Les faits

M. T... a acquis de M. M... une maison d'habitation ainsi que des terres attenantes. Le prix exprimé à l'acte, soit 350 000 F, a été converti en une obligation d'assistance et de soins.

2) Avis rendu

Le Comité a conclu en la requalification en donation de la vente d'une maison d'habitation ainsi que des terres attenantes, le 27 février 1998, par M. M... à M. T... au motif que l'intention libérale de M. M... était manifeste en raison notamment :

- des liens d'amitié unissant le cédant et l'acquéreur, M. M... a souscrit des contrats d'assurance-vie au profit de M. T... et l'a institué son légataire universel ;

- de l'âge et de l'état de santé du vendeur qui est décédé le 15 mai 1998 ;

- de l'absence de besoins financiers du cédant qui résulte des contrats d'assurance-vie souscrits et des importantes liquidités figurant dans sa succession ;

- enfin de l'absence de contrepartie à la prétendue vente dont l'intégralité du prix a été convertie en une obligation de soins et d'entretien qui n'a pas été exécutée.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2001-19

1) Les faits

M. et Mme C... ont acquis de Mme O... la nue-propriété de plusieurs immeubles. Le prix exprimé à l'acte, soit 1 564 320 F, a été converti en une rente viagère annuelle de 120 000 F payable semestriellement et en une obligation de soins et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de biens immobiliers, le 22 mai 1992, par Mme O... à M. et Mme C... au motif que l'intention libérale de Mme O... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. et Mme C... partageaient un compte joint avec Mme O... et ont été gratifiés par celle-ci ;

- de l'état de santé de la venderesse qui est décédée 8 mois après la vente ;

- de l'absence de besoins financiers de Mme O... qui disposait de revenus fonciers alors que les acquéreurs avaient des revenus insuffisants pour assumer à la fois leur train de vie, les charges de propriété des biens achetés et les obligations liées à l'achat ;

- enfin de l'absence d'aléa à la prétendue vente dont le prix, converti en une rente viagère de 120 000 F par an et en une obligation de soins et d'entretien, n'a pas été payé.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-6

1) Les faits

M. et Mme B... ont acquis de M. M... un bien immobilier. Le prix exprimé à l'acte, soit 300 000 F, a été intégralement converti en une obligation de soins et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'un bien immobilier, le 15 mai 1990, par M. M... à M. et Mme B... au motif que l'intention libérale de M. M... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. B... étant le neveu de M. M... qui avait souscrit des contrats d'assurance-vie à son profit ;

- de la situation financière de M. M... qui ne l'obligeait pas à vendre son appartement ;

- enfin de l'absence de contrepartie à la prétendue vente dont le prix a été intégralement converti en une obligation de soins et d'entretien qui n'a pas été exécutée ; M. M... a continué de résider dans l'appartement pourtant objet de la vente et subvenait seul à ses propres besoins.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-7

1) Les faits

M. et Mme L... ont acquis de Mme B... deux appartements. Le prix exprimé à l'acte, soit 460 000 F, a été payé comptant à hauteur de 50 000 F et le solde, soit 410 000 F, a été converti en une rente annuelle et viagère de 45 300 F payable mensuellement.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de deux appartements, le 29 mai 1992, par Mme B..., veuve M..., à M. et Mme L... au motif que l'intention libérale de Mme B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme B... étant la tante par alliance de Mme L... ;

- de l'état de santé de Mme B... qui est décédée quatre mois après la vente ;

- du fait que la venderesse a continué à encaisser les loyers des deux appartements et a conservé les dépôts de garantie ;

- de la situation financière et patrimoniale de Mme B... qui ne l'obligeait pas à vendre la totalité de son patrimoine immobilier (suivant les différents actes notariés du 29 mai 1992) ;

- enfin de l'absence d'aléa à la prétendue vente dans la mesure où la partie du prix stipulée payée comptant ainsi que les droits d'enregistrement et les frais notariaux ont été payés par le père de Mme L..., et que le surplus converti en une rente viagère n'a été que très partiellement acquitté compte tenu de la proximité du décès et d'une compensation opérée avec les loyers encaissés (compensation non prévue dans l'acte de vente).

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-8

1) Les faits

Mme Brigitte M... a acquis de Mme B... deux appartements. Le prix exprimé à l'acte, soit 440 000 F, a été payé comptant à hauteur de 50 000 F et le solde, soit 390 000 F, a été converti en une rente annuelle et viagère de 43 080 F payable mensuellement.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de deux appartements, le 29 mai 1992, par Mme B..., veuve M..., à Mme Brigitte M... au motif que l'intention libérale de Mme B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme B... étant la tante par alliance de Mme Brigitte M... ;

- de l'état de santé de Mme B... qui est décédée quatre mois après la vente ;

- du fait que la venderesse a continué à encaisser les loyers des deux appartements et a conservé les dépôts de garantie ;

- de la situation financière et patrimoniale de Mme B... qui ne l'obligeait pas à vendre la totalité de son patrimoine immobilier (suivant les différents actes notariés du 29 mai 1992) ;

- enfin de l'absence d'aléa à la prétendue vente dans la mesure où la partie du prix stipulée payée comptant ainsi que les droits d'enregistrement et les frais notariaux ont été payés par le père de Mme Brigitte M..., et que le surplus converti en une rente viagère n'a été que très partiellement acquitté compte tenu de la proximité du décès et d'une compensation opérée avec les loyers encaissés (compensation non prévue dans l'acte de vente).

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-9

1) Les faits

Mme Maryline M... a acquis de Mme B... deux appartements. Le prix exprimé à l'acte, soit 460 000 F, a été payé comptant à hauteur de 50 000 F et le solde, soit 410 000 F, a été converti en une rente annuelle et viagère de 45 300 F payable mensuellement.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de deux appartements, le 29 mai 1992, par Mme B..., veuve M..., à Mme Maryline M... au motif que l'intention libérale de Mme B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme B... étant la tante par alliance de Mme Maryline M... ;

- de l'état de santé de Mme B... qui est décédée quatre mois après la vente ;

- du fait que la venderesse a continué à encaisser les loyers des deux appartements et a conservé les dépôts de garantie ;

- de la situation financière et patrimoniale de Mme B... qui ne l'obligeait pas à vendre la totalité de son patrimoine immobilier (suivant les différents actes notariés du 29 mai 1992) ;

- enfin de l'absence d'aléa à la prétendue vente dans la mesure où la partie du prix stipulée payée comptant ainsi que les droits d'enregistrement et les frais notariaux ont été payés par le père de Mme Maryline M..., et que le surplus converti en une rente viagère n'a été que très partiellement acquitté compte tenu de la proximité du décès et d'une compensation opérée avec les loyers encaissés (compensation non prévue dans l'acte de vente).

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-10

1) Les faits

M. et Mme R... ont acquis de Mme B... deux appartements. Le prix exprimé à l'acte, soit 420 000 F, a été payé comptant à hauteur de 50 000 F et le solde, soit 370 000 F, a été converti en une rente annuelle et viagère de 40 800 F payable mensuellement.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de deux appartements, le 29 mai 1992, par Mme B..., veuve M..., à M. et Mme R.... au motif que l'intention libérale de Mme B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme B... étant la tante par alliance de Mme R... ;

- de l'état de santé de Mme B... qui est décédée quatre mois après la vente ;

- du fait que la venderesse a continué à encaisser les loyers des deux appartements et a conservé les dépôts de garantie ;

- de la situation financière et patrimoniale de Mme B... qui ne l'obligeait pas à vendre la totalité de son patrimoine immobilier (suivant les différents actes notariés du 29 mai 1992) ;

- enfin de l'absence d'aléa à la prétendue vente dans la mesure où la partie du prix stipulée payée comptant ainsi que les droits d'enregistrement et les frais notariaux ont notamment été payés par le père de Mme R..., et que le surplus converti en une rente viagère n'a été que très partiellement acquitté compte tenu de la proximité du décès et d'une compensation opérée avec les loyers encaissés (compensation non prévue dans l'acte de vente).

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-11

1) Les faits

M. et Mme C... ont acquis de Mme B... la nue-propriété d'une maison d'habitation. Le prix exprimé à l'acte, soit 675 000 F, a été payé comptant à hauteur de 75 000 F et le solde, soit 600 000 F, a été converti en une rente annuelle et viagère de 66 300 F payable mensuellement.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété d'une maison d'habitation, le 29 mai 1992, par Mme B..., veuve M..., à M. et Mme C... au motif que l'intention libérale de Mme B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme B... étant la tante par alliance de M. C... ;

- de l'état de santé de Mme B... qui est décédée quatre mois après la vente ;

- de la situation financière et patrimoniale de Mme B... qui ne l'obligeait pas à vendre la totalité de son patrimoine immobilier (suivant les différents actes notariés du 29 mai 1992) ;

- enfin de l'absence d'aléa à la prétendue vente dans la mesure où les droits d'enregistrement et les frais notariaux ont été payés par les parents de M. C..., et que le surplus converti en une rente viagère n'a été que très partiellement acquitté compte tenu de la proximité du décès.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-12

1) Les faits

M. et Mme T... ont acquis de M. P... la nue-propriété de divers biens immobiliers. Le prix exprimé à l'acte, soit 995 000 F, a été converti en une obligation de soins et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété de divers biens immobiliers (deux maisons d'habitation et un garage), le 27 avril 1996, par M. P... à M. et Mme T... au motif que l'intention libérale de Monsieur P... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte ; Mme T... est la nièce par alliance de M. P... qui avait souscrit un contrat d'assurance-vie à son profit ;

- de l'absence de besoins financiers du cédant qui bénéficiait par ailleurs d'une obligation de soins prise par M. et Mme T... lors d'une précédente vente en date du 1 er août 1985 (obligation rachetée le 3 juillet 1997) ;

- enfin de l'absence de contrepartie à la prétendue vente dont le prix a été intégralement converti en une obligation de loger, nourrir et entretenir M. P..., qui n'a pas été exécutée ; M. P... a continué de résider au domicile pourtant objet de la vente et subvenait seul à ses propres besoins.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-14

1) Les faits

Mme L... a acquis de Mlle T... une maison d'habitation. Le prix exprimé à l'acte, soit 300 000 F, a été payé comptant. Après avis de la commission départementale de conciliation, la valeur vénale du bien a été porté à 920 000 F.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'une maison d'habitation, le 20 septembre 1996, par Mlle T... à Mme L... au motif que l'intention libérale de Mlle T... était manifeste en raison notamment :

- de la situation financière de Mlle T... qui ne l'obligeait pas à vendre le bien immobilier ;

- de l'absence de justification concernant d'importantes sommes d'argent remises par Mlle T... à Mme L... au cours des mois précédents la vente et postérieurement à celle-ci, voisines du prix payé.

Cette dernière circonstance laisse penser qu'il n'y a pas eu de contrepartie financière réelle à la prétendue vente.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-32

1) Les faits

M. et Mme L... ont acquis de M. R... une maison d'habitation. Le prix exprimé à l'acte, soit 1 500 000 F, a été converti en une obligation de soins et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'une maison d'habitation, le 4 juillet 1995, par M. R... à M. et Mme L... au motif que l'intention libérale de M. R... était manifeste en raison notamment :

- de l'âge et de l'état de santé du vendeur ;

- de la situation financière de M. R... qui ne l'obligeait pas à vendre le bien immobilier ;

- enfin de la forte disproportion entre le coût des services rendus et la valeur de la maison, la vente ayant été convertie en une obligation de soins et d'entretien qui n'a été que partiellement exécutée.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2000-27

1) M. R... a constitué le 25 juin 1996 avec ses trois enfants, une société civile immobilière dénommée L. Il apporte à la société la nue-propriété d'un immeuble d'habitation qu'il possède en propre. Le même jour, il donne à ses enfants, en donation-partage, la pleine propriété de la totalité des parts de la société civile immobilière.

2) Le Comité a constaté que la création de la société civile était concomitante à l'apport par M. R... de la nue-propriété de l'immeuble et à la donation à ses trois enfants des parts représentatives de cet apport.

Le Comité a remarqué l'absence de fonctionnement réel de cette société civile immobilière.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété de l'immeuble lui-même aux trois enfants de M. R... afin d'éviter l'application du barème légal prévu par l'article 762 du Code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2000-32

1) Les faits

M. de W... et M. R... ont constitué le 12 novembre 1997 la SCI « S... » qui a pour objet la gestion de patrimoine immobilier. Le même jour M. de W... fait apport de la nue-propriété de divers biens immobiliers. Le 18 février 1998, M. de W... fait donation à M. R... de 45 450 parts de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la société civile immobilière « S... », le 12 novembre 1997, était concomitant à l'apport par M. de W... à cette société de la nue-propriété d'immeubles.

La création de cette société et l'apport de la nue-propriété ont été suivis, le 18 février 1998, de la donation de 45 450 parts sur 50 500 de la société civile immobilière par M. de W... à M. R... .

Le Comité a remarqué l'absence de fonctionnement réel de la société civile immobilière.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des immeubles à M. R... afin d'éviter l'application du barème légal prévu par l'article 762 du Code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2001-20

1) Les faits

Les consorts H... ont constitué le 16 novembre 1996 quatre sociétés anonymes ayant pour objet la gestion de valeurs mobilières. Le même jour, chaque consort H... a apporté à chacune des SA la nue-propriété d'actions et de parts sociales. Le 14 décembre 1996 et le 3 juin 1997, les consorts H... ont procédé à la donation-partage à leurs enfants respectifs de la pleine propriété des actions des SA.

2) Avis rendu

Le Comité a constaté que la création des sociétés anonymes A..., E..., L... et G..., le 16 novembre 1996, était concomitant à l'apport par les consorts H... à ces sociétés de la nue-propriété des actions et parts qu'ils détenaient dans la société en commandite par actions H... et dans la société civile L... V... .

La création de ces sociétés et l'apport de la nue-propriété ont été suivis, le 14 décembre 1996 et le 3 juin 1997, de la donation-partage par les consorts H... à leurs enfants respectifs de la pleine propriété des actions des sociétés anonymes reçues en contrepartie des apports.

Le Comité a remarqué l'absence de fonctionnement réel des sociétés de famille créées qui ne disposent d'aucun revenu.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des actions de la SCA H... et des parts de la société civile L... V... aux enfants des consorts H... afin d'éviter l'application du barème légal prévu par l'article 762 du Code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-2

1) Les faits

Mme T... a constitué le 5 août 1998, avec sa fille, puis le 20 août 1998, avec son fils, respectivement les SCI V... et D... dont l'objet social est la gestion de biens immobiliers. Ces mêmes jours, Mme T... a apporté aux sociétés la nue-propriété de divers biens immobiliers. Le 5 septembre 1998, Mme T... fait donation-partage à ses deux enfants de la nue-propriété des parts des SCI.

2) Avis rendu

Le Comité a constaté que la création des sociétés civiles immobilières V..., le 5août 1998, et D..., le 20 août de la même année, était concomitante à l'apport par Mme T... à ces sociétés de la nue-propriété de biens immobiliers qu'elle détenait.

La création de ces sociétés et l'apport de la nue-propriété ont été suivis, le 5 septembre 1998, de la donation partage par Mme T... de la nue-propriété des parts des sociétés civiles immobilières reçues en contrepartie des apports à ses deux enfants, chacun recevant de sa mère la nue-propriété des parts de la société dont il était associé à la création.

Le Comité a remarqué l'absence de fonctionnement réel des sociétés qui ne disposent d'aucun revenu.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des biens immobiliers aux enfants de Mme T... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

B) Autres avis

Affaire n°2000-10

1) M. P... a été hospitalisé du 14 au 30 août 1996. Il a souscrit le 13 septembre suivant un contrat d'assurance-vie d'un montant de 320 000 F au profit de ses deux soeurs, ses seules héritières. Le 30 octobre, il a de nouveau été hospitalisé et il est décédé le même jour.

2) Le Comité a estimé que la souscription par M. P... d'un contrat d'assurance-vie, en 1996, au profit de ses deux soeurs, n'avait pour but exclusif que de soustraire la plus grosse partie des actifs imposables de la succession de celui-ci et donc d'éluder les droits de mutation pour décès.

Le Comité a retenu particulièrement les éléments suivants :

- l'état de santé de M. P... ;

- la réalisation de la plus grande partie de son patrimoine par M. P... pour le placer sur le contrat d'assurance-vie ;

- la participation active des soeurs de M. P... à l'opération. En effet, le jour même du décès de leur frère, dont elles connaissaient le caractère prévisible, elles ont abondé le contrat d'assurance-vie avec les liquidités restantes ;

- enfin, le court délai qui a séparé la première hospitalisation, la souscription du contrat d'assurance-vie et le décès qui ôte tout caractère aléatoire au contrat souscrit.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n°2000-30

1) M. Marcel B... qui était placé sous la curatelle de son frère, M. René B..., est décédé le 8 novembre 1996 à l'âge de 55 ans.

M. René B... a conclu le 30 mars 1995 un contrat d'assurance-vie pour le compte de son frère. Les bénéficiaires désignés sont les trois frères et la soeur de l'assuré dont le curateur de celui-ci. Un versement de 1,2 millions de F a été effectué le 22 octobre 1996.

2) Le Comité a relevé particulièrement les éléments suivants :

- l'antériorité de la souscription du contrat d'assurance-vie par rapport au suicide du fermier de M. Marcel B..., suicide qui devait entraîner la vente de la ferme, principal bien immobilier de M. Marcel B... et le versement du prix de cette vente, soit 1,2 millions de F, sur le contrat d'assurance-vie ;

- le fait que, dans ces conditions, l'abondement du contrat d'assurance, le 22 octobre 1996, de la somme de 1,2 millions de F n'apparaît pas prémédité ;

- l'absence de caractère prévisible du décès de M. Marcel B... tant lors de la souscription du contrat d'assurance-vie qu'au moment du versement de 1,2 millions de F.

Le Comité en a conclu que les éléments fournis par l'administration ne permettaient pas d'établir, au cas particulier, que le contrat d'assurance-vie ouvert en mars 1995 avait pour but exclusif de réduire l'actif successoral de M. Marcel B... et donc d'éluder à due concurrence les droits de mutation par décès.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2001-2

1) En 1991, Mme J... et M. G..., achètent en indivision un pavillon. Ils se séparent un an et demi après. Mme J... rachète la part de M. G..., qu'elle paye pour partie comptant ; pour le surplus, elle bénéficie de la part de M. G... d'un prêt sans intérêt sur 5 ans. Un mois après, M. G... reconnaît, par acte sous seing privé, avoir bénéficié dans le passé d'avances financières de Mme G... dans le cadre de leurs relations d'affaires et accepte, en conséquence, la compensation de ces avances avec le prêt qu'il lui a consenti.

2) Le Comité a estimé que les éléments fournis par l'administration ne permettaient pas d'établir, au cas particulier, que l'acte du 25 juin 1991 constatant le paiement par compensation du solde du prix de vente de la propriété restant dû par Mme J... avec les avances non remboursées par M. G..., dissimulait une libéralité par abandon de créance de M. G... au profit de Mme J..., l'administration n'apportant pas la preuve qui lui incombe de l'intention libérale de M. G... .

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2001-18

1) M. de S..., propriétaire agricole, constitue le 4 décembre 1997, avec sa soeur et unique héritière, Mme M... un groupement foncier agricole (GFA) dont il détient 99 % des parts compte tenu des actifs qu'il a apportés. Puis, le 29 décembre 1997, il crée avec son ouvrier agricole salarié, une société civile d'exploitation agricole (SCEA) dont il détient également 99 % des parts. Le même jour, le GFA consent à la SCEA un bail rural à long terme.

2) Le Comité a relevé particulièrement les éléments suivants :

- l'inutilité économique et financière de la constitution des deux sociétés pour M. de S... ainsi que pour son unique héritière ;

- le fait que les terres ont continué à être exploitées par l'ouvrier de M. de S... devenu le salarié de la SCEA, société maîtrisée par son ancien patron, ce salarié ne bénéficiant pas du statut protecteur du fermage ;

- l'état de santé très déficient de M. de S... qui est décédé le 29 janvier 1998 soit à une date proche des différentes opérations de constitution des sociétés.

Le Comité a conclu de ces constatations que la création concomitante du GFA et de la SCEA un mois avant le décès de M. de S... n'avait d'autre utilité que de permettre l'établissement d'un bail rural à long terme et ainsi de faire bénéficier Mme M... du régime de faveur prévu par l'article 793-1-4 ème du code général des impôts permettant une forte réduction de la valeur nette taxable des biens loués et corrélativement des droits d'enregistrement exigibles sur la succession qu'elle a recueillie.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

ANNEXE III

II - IMPOTS DIRECTS

A) Impôt sur les sociétés

Affaire n° 2002-27

1) La société en nom collectif (SNC) V... A..., créée en 1963, a pour objet social la réalisation d'opérations immobilières et de placement de ses capitaux propres. Entre le 2 juillet et 1 er décembre 1997, plusieurs opérations sur le capital (apports en nature et en numéraire, fusion, incorporation de primes) vont permettre à MM. G... et D... de prendre le contrôle à 99 % de la société. Par ailleurs, cette prise de contrôle a permis de comptabiliser des profits résultant d'opérations financières dans les écritures de la SNC V... A... qui disposait au 1 er janvier 1997 de déficits reportables très importants. Faute de cette localisation, ces déficits, en raison du délai de report maximum de cinq ans institué par l'article 209-I du code général des impôts, seraient tombés en non-valeur.

Enfin, l'abandon de créance assorti d'une clause de retour à meilleure fortune, dont a bénéficié la SNC V... A... en 1996, a conduit à la constatation d'une perte de 3 800 000 F en 1998 suite à la mise en oeuvre de la clause de retour à meilleure fortune.

2) Le Comité a notamment relevé :

- que suite à l'abandon de créance consenti par la SC M... en 1996, la SNC V... A... avait constaté dans ses résultats un profit de 3 800 000 F imputé sur des déficits de l'année 1991 qui, à défaut, ne pouvaient plus être reportés ;

- que la perte de même montant résultant du retour à meilleure fortune constaté en 1998 avait conduit à créer un déficit dans la SNC V... A... imputé sur le bénéfice déclaré au titre de l'exercice 1999 ;

- que la reprise de la SNC V... A... ne présentait aucun intérêt économique compte tenu d'une situation financière très dégradée, l'activité immobilière de la société n'ayant pas été poursuivie ;

- que les profits réalisés sur des opérations financières ont permis à la SNC V... A... d'apurer ses déficits antérieurs reportables.

Le Comité a tout d'abord considéré que les opérations relatives à la créance de 3 800 000 F n'avaient eu d'autre but que de « rajeunir » des déficits et permettre ainsi un nouveau report sur les exercices suivants. Il a en outre conclu que la SNC V... A... n'avait été reprise que dans le seul but d'y localiser des profits afin de les imputer sur les déficits antérieurs reportables.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

B) Impôt sur le revenu

Affaire n°2000-21

1) M. C... détenait 30 % du capital de la SARL A, société ayant une activité d'entreprise générale du bâtiment et dont il était le gérant.

En janvier 1996, il a créé une nouvelle société, la SARL A... C... ayant le même objet social qu'A et dont il détenait 50 % du capital.

Le 23 octobre 1996, il a cédé les parts qu'il détenait dans A à la société A... C... pour le prix de 1,2 MF.

Le 4 décembre 1996, la société A a racheté à la société A... C... ses propres titres au prix de 1,2 MF réglé immédiatement. Le même jour la société A a procédé à une réduction de capital égale à la valeur nominale des titres rachetés.

2) Le Comité a conclu que la cession préalable par M. C... à la société A... C... des titres A qu'il détenait, suivie dans un délai rapproché de la cession (au même prix) des mêmes titres par la société A... C... à la société A devait être requalifiée en une opération de rachat direct de ses titres par la société A à son actionnaire M. C... aux motifs suivants :

- la société A... C... n'avait pas la trésorerie suffisante pour régler le prix des actions A, ce prix n'a pu être effectivement acquitté qu'après paiement du rachat par A de ses propres titres ;

- la société A... C... n'avait aucun intérêt économique à acquérir les titres A qu'elle n'a d'ailleurs conservés que pendant 42 jours. La société A... C... n'avait donc à l'évidence pas l'intention de prendre le contrôle d'une société qui exerçait la même activité qu'elle ;

- cette opération n'avait pas non plus de motivation financière puisque les opérations d'achats des titres A à M. C..., puis de rachat des mêmes titres par la société A se sont faites au même prix ne dégageant aucune plus-value au profit d' A... C... .

Par contre, pour M. C... l'intérêt fiscal était évident.

En effet, la cession de ses titres à une tierce société lui permettait de bénéficier du régime d'imposition des plus-values de cession de droits sociaux nettement plus favorable que la taxation au taux progressif du boni de cession prévu par l'article 161-2 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Le Comité a estimé par ailleurs que la question de savoir si, au cas particulier, la procédure d'imposition était irrégulière et faisait obstacle à la mise en oeuvre de la procédure de l'abus de droit relève de la seule appréciation du juge de l'impôt.

Affaire n°2001-6

1) M. et Mme de S... ont constitué une société civile immobilière en 1991 qui a acquis divers biens immobiliers dont un immeuble d'une valeur de 1,6 MF dont l'achat et les travaux de rénovation ont été financés par un prêt bancaire de 2,2 MF pour lesquels les intéressés se sont portés cautions solidaires. Cette société civile a conclu en 1995 un bail avec les époux de S... à titre de résidence principale.

2) Le Comité a relevé particulièrement les éléments suivants :

- la société civile a été créée par les époux de S... qui en ont le contrôle exclusif ;

- le seul actif de la société civile au cours de la période vérifiée est constitué par la résidence principale de ses associés, acquise par emprunt sur 15 ans pour un prix total de 2,2 MF ;

- le coût mensuel des emprunts (21 000 F environ) est supporté en totalité par les associés qui sont cautions solidaires de la dette.

Le Comité en a conclu que la constitution de la société civile immobilière et la conclusion d'un contrat de bail avec les uniques associés n'avaient pas d'autre but que de faire échec aux dispositions de l'article 15 II du Code général des impôts en permettant l'imputation d'importants déficits fonciers sur les revenus de même nature ou sur le revenu global des époux de S... au titre de l'utilisation d'une résidence principale.

En conséquence, le Comité a émis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du Livre des procédures fiscales.

Affaire n° 2002-18

1) Les faits

La SARL L... T... exerçait depuis le 11 mars 1990 une activité de loueur de fonds de bar, crêperie et restauration. Elle détenait par ailleurs, depuis le 1 er juillet 1991, la totalité des parts sociales de la SARL L..., elle-même loueur d'un fonds de restaurant.

Par acte du 10 novembre 1994, la SARL L... T... a conclu un nouveau contrat de location-gérance avec la société en nom collectif (SNC) L... pour une durée de deux ans renouvelable par tacite reconduction, la redevance annuelle étant fixée à 336 000 F HT et le dépôt de garantie à 400 000 F. Puis, un avenant du 1 er octobre 1996, enregistré le 1 er août 1997, a ramené le montant de la redevance annuelle à 60 000 F HT et porté le dépôt de garantie à 624 000 F.

Le 15 juillet 1997, la SARL L... T... vend la totalité de sa participation dans la SARL L... . Suivant un compromis de vente, sous conditions suspensives, passé le 28 juillet 1997, la SARL L... T... vend son fonds de commerce à la SNC L..., la cession définitive étant réalisée le 26mai 1998. La SARL L... T... a considéré que les plus-values réalisées devaient être exonérées en vertu des dispositions des articles 151 septies et 202 bis du code général des impôts.

2) Avis rendu

Le Comité a notamment constaté :

- que la réduction du loyer de la location-gérance consentie par avenant du 1 er octobre 1996 enregistré le 1 er août 1997 ne se justifie par aucune considération économique ou financière ;

- que l'augmentation du dépôt de garantie corrélative à cette réduction n'a pas donné lieu à un versement unique mais à des versements mensuels réguliers ;

- que l'avenant n'a donc pas pour autant modifié le montant des versements mensuels effectués par la SNC L... .

Le Comité a conclu de ces différents éléments que l'avenant du 1 er octobre 1996 n'avait eu pour objet exclusif que de placer abusivement les plus-values réalisées sous le régime des articles 151 septies et 202 bis du code général des impôts et ainsi d'éluder l'impôt sur les plus-values professionnelles réalisées en 1997 et 1998.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-29

1) En 1986, M. J... crée deux fonds de commerce dans un immeuble lui appartenant : un fonds de commerce de restaurant qui sera cédé en 1988, et un fonds de commerce de bar qui sera donné en location-gérance, avec les murs, le 3 mai 1993 à l'entreprise unipersonnelle à responsabilité limitée (EURL) B... H... créée à cet effet dont il sera le gérant et unique associé. Ainsi, les murs dans lesquels sont exploités le restaurant et le bar figurent à l'actif d'une entreprise de location de fonds exploitée à titre individuel par M. J... .

Le 30 avril 1996, M. J... reprend dans son patrimoine privé les murs où est exploité le restaurant.

Le 4 octobre 1996, le contrat de location-gérance conclu avec l'EURL est résilié et un nouveau contrat est signé avec M. G... portant également sur les murs et le fonds, pour une durée de 21 mois non renouvelable expirant le 4 juillet 1998 et assorti notamment de clauses portant promesse de vente du fonds et de location des murs.

Enfin, le 9 juillet 1998, M. J... reprend dans son patrimoine privé les murs dans lesquels est exploité le bar et procède à la vente du fonds à la SARL G..., créée à l'occasion par M. G... .

2) Le Comité a notamment constaté :

- que les réductions successives du loyer de la location-gérance du fonds de commerce du bar H... en 1993 puis 1996 (pour les murs et le fonds) ainsi que le retrait du patrimoine professionnel de M. J... des murs du restaurant L... P... le 30 avril 1996 ne se justifient par aucune considération économique ou financière ;

- que l'avenant prévoyant une première réduction rétroactive du loyer a été passé le 14 juin 1993, soit 42 jours après la signature du contrat de location-gérance ;

- que, par ailleurs, la durée de 21 mois de la location conclue avec M. G... et l'existence concomitante, lors de cette location, de promesse de vente du fonds et de location des murs avaient manifestement pour but de retarder la cession officielle du fonds à M. G... et ainsi de permettre à M. J... de remplir la condition relative à la durée d'activité de loueur de fonds pendant cinq ans, condition nécessaire pour bénéficier de l'exonération des plus-values constatées lors de la cession ou du retrait d'éléments d'actif.

Le Comité a conclu de ces différents éléments que les actes passés par M. J... au cours des années 1993 à 1996 n'avaient eu pour objet exclusif que de placer abusivement les plus-values réalisées sous le régime des articles 151 septies et 202 bis du code général des impôts et ainsi d'éluder l'impôt sur les plus-values professionnelles réalisées en 1998.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-30

1) M. Raymond B... a exploité à titre individuel une propriété viticole jusqu'en 1987, année au cours de laquelle il a pris sa retraite, son épouse lui succédant dans l'exploitation. Leur fils, M. Robert B..., a exploité également à titre individuel des vignes situées sur les mêmes communes depuis 1986.

Ces deux exploitations agricoles cessent leur activité le 31 décembre 1991 et sont alors créées en janvier 1992 trois exploitations agricoles à responsabilité limitée (EARL), C..., L... V... et L... C..., dont les associés sont tous membres de la famille B... . Ces trois EARL exploitent les mêmes hectares de vignes que les deux exploitations individuelles précédentes, M. et Mme Raymond B... ayant loué par baux à long terme leurs terres aux EARL C... et L... C..., M. Robert B... mettant les siennes à disposition des EARL L... V... et L... C... .

2) Le Comité a relevé les éléments suivants :

- que la constitution des trois EARL est intervenue au moment précis où les deux exploitations individuelles allaient dépasser les recettes limites du régime d'imposition forfaitaire ;

- que la répartition des vignes entre les trois EARL a permis de lisser leur chiffre d'affaires afin de soumettre chacune d'entre elles au régime du forfait ;

- que Mlle Aline B..., soeur de M. Robert B... et gérante de l'EARL L... C..., n'a jamais participé de manière effective à l'exploitation qui dans les faits était gérée par son frère ;

- que M. Robert B... assurait également la gestion de l'exploitation des deux autres EARL alors qu'il n'était officiellement que le gérant de l'EARL L... V... ;

- que la création des trois EARL n'apparaît nullement justifiée par des considérations économiques ou patrimoniales.

Le Comité a en conclu que l'EARL L... C... n'avait été constituée que dans le seul but de permettre aux EARL C... et L... V... de relever, pour l'imposition de leurs bénéfices agricoles, du régime du forfait qui leur était plus favorable.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-31

1) M. Raymond B... a exploité à titre individuel une propriété viticole jusqu'en 1987, année au cours de laquelle il a pris sa retraite, son épouse lui succédant dans l'exploitation. Leur fils, M. Robert B..., a exploité également à titre individuel des vignes situées sur les mêmes communes depuis 1986.

Ces deux exploitations agricoles cessent leur activité le 31 décembre 1991 et sont alors créées en janvier 1992 trois exploitations agricoles à responsabilité limitée (EARL), C..., L... V... et L... C..., dont les associés sont tous membres de la famille B... . Ces trois EARL exploitent les mêmes hectares de vignes que les deux exploitations individuelles précédentes, M. et Mme Raymond B... ayant loué par baux à long terme leurs terres aux EARL C... et L... C..., M. Robert B... mettant les siennes à disposition des EARL L... V... et L... C... .

2) Le Comité a relevé les éléments suivants :

- que la constitution des trois EARL est intervenue au moment précis où les deux exploitations individuelles allaient dépasser les recettes limites du régime d'imposition forfaitaire ;

- que la répartition des vignes entre les trois EARL a permis de lisser leur chiffre d'affaires afin de soumettre chacune d'entre elles au régime du forfait ;

- que Mlle Aline B..., soeur de M. Robert B... et gérante de l'EARL L... C..., n'a jamais participé de manière effective à l'exploitation qui dans les faits était gérée par son frère ;

- que M. Robert B... assurait également la gestion de l'exploitation des deux autres EARL alors qu'il n'était officiellement que le gérant de l'EARL L... V... ;

- que la création des trois EARL n'apparaît nullement justifiée par des considérations économiques ou patrimoniales.

Le Comité a en conclu que l'EARL L... C... n'avait été constituée que dans le seul but de permettre aux EARL C... et L... V... de relever, pour l'imposition de leurs bénéfices agricoles, du régime du forfait qui leur était plus favorable.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaires n os 2002-3, 4, 20, 21, 22, 23, 25, 26 et 28 (Report abusif d'imposition sur plus-value)

Affaire n° 2002-3

1) M. R... détenait 35 % des titres de la SA C... R... . Le 3 juillet 1996, un protocole a été signé avec une société étrangère prévoyant la cession de 85 % du capital de la SA C... R... . Une première cession de 10 % des titres a donné lieu au paiement des droits sur la plus-value réalisée. Le 4 septembre 1997, M. R... a créé la société civile R... F... à laquelle il a fait apport des titres qu'il restait détenir soit, 25 %. Le 31 mars 1997, les titres de la SA C... R... apportés à la société civile ont été cédés par celle-ci. Le contribuable a demandé à bénéficier du report d'imposition pour les titres apportés.

2) Le Comité a notamment relevé :

- que lors de la création de la société civile, le principe de la cession des titres de la SA C... R... était déjà acquis ;

- que la cession de ces titres par la société civile est intervenue moins de deux mois après la création de la société civile ;

- que la société civile n'avait aucun intérêt à conserver les titres de la SA C... R... pendant un délai aussi court ;

- que l'objectif recherché se trouve renforcé par le fait que la société civile a opté pour son assujetissement à l'impôt sur les sociétés

Le Comité en a conclu que la création de la société civile par apport de titres C... R... n'avait eu d'autre but que de permettre à M. R... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait le report d'imposition des plus values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article du Livre des procédures fiscales.

Affaire n° 2002-4

1) M. B... détenait 35 % des titres de la SA C... R... . Le 3 juillet 1996, un protocole a été signé avec une société étrangère prévoyant la cession de 85 % du capital de la SA C... R... . Une première cession de 10 % des titres a donné lieu au paiement des droits sur la plus-value réalisée. Le 4 février 1997, M. B... a créé la société civile N... à laquelle il a fait apport des titres qu'il restait détenir soit 25%. Le 31 mars 1997, les titres de la SA C... R... apportés à la société civile ont été cédés par celle-ci. Le contribuable a demandé à bénéficier du report d'imposition pour les titres apportés.

2) Le Comité a notamment relevé :

- que lors de la création de la société civile le principe de la cession des titres de la SA C... R... était déjà acquis ;

- que la cession de ces titres par la société civile est intervenue moins de deux mois après la création de la société civile ;

- que la société civile n'avait aucun intérêt à conserver les titres de la SA C... R... pendant un délai aussi court ;

- que l'objectif recherché se trouve renforcé par le fait que la société civile a opté pour son assujetissement à l'impôt sur les sociétés.

Le Comité en a conclu que la création de la société civile par apport de titres C... R... n'avait eu d'autre but que de permettre à M. B... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait le report d'imposition des plus values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article du Livre des procédures fiscales.

Affaire n°°2002-20

1) Mme de la C... détenait 1 225 actions en pleine propriété, sur 13 000, et 2 976 actions en nue-propriété de la SA F... S... N... . Le 20 juin 1996, Mme de la C... ainsi que les autres actionnaires de la SA F... S... N... ont constitué la société civile des H... C... par l'apport de 5 952 actions démembrées qu'ils détenaient dans la SA F... S... N... . La société civile des H... C... a opté pour son assujettissement à l'impôt sur les sociétés. Les plus-values réalisées lors de l'apport ont été placées sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 9 juillet 1996, la SA M... a acquis pour leur valeur d'apport auprès de la société civile les 5 952 actions susmentionnées et auprès des autres actionnaires personnes physiques de la SA F... S... N... les actions dont ces derniers avaient conservé la propriété. La SA M... a ainsi acquis la totalité des actions de la SA F... S... N... .

2) Le Comité a notamment relevé :

- que la cession des 5 952 titres de la SA F... S... N..., envisagée dès le mois d'avril 1996, est intervenue 20 jours seulement après la création de la société civile ;

- que la société civile n'avait aucun intérêt à détenir pendant 20 jours les titres de la SA F... S... N... qu'elle a revendus pour leur valeur d'apport sinon de faire du portage pour le compte de Mme de la C..., qui la contrôlait totalement avec sa famille ;

- que l'objectif recherché se trouve renforcé par le fait que la société civile a opté pour son assujettissement à l'impôt sur les sociétés.

Le Comité a en conclu que la création de la société civile par apport de titres de la SA F... S... N... n'avait eu d'autre but que de permettre à Mme de la C... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-21

1) M. Jean-Rémy C... M... détenait 4 661 actions en pleine propriété, sur 13 000, et 5 952 actions en usufruit de la SA F... S... N... . Le 20 juin 1996, M. Jean-Rémy C... M... ainsi que les autres actionnaires de la SA F... S... N... ont constitué la société civile des H... C... par l'apport de 5 952 actions démembrées qu'ils détenaient dans la SA F... S... N... . La société civile des H... C... a opté pour son assujettissement à l'impôt sur les sociétés. Les plus-values réalisées lors de l'apport ont été placées sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 9 juillet 1996, la SA M... a acquis pour leur valeur d'apport auprès de la société civile les 5 952 actions susmentionnées et auprès des autres actionnaires personnes physiques de la SA F... S... N... les actions dont ces derniers avaient conservé la propriété. La SA M... a ainsi acquis la totalité des actions de la SA F... S... N... .

2) Le Comité a notamment relevé :

- que la cession des 5 952 titres de la SA F... S... N..., envisagée dès le mois d'avril 1996, est intervenue 20 jours seulement après la création de la société civile ;

- que la société civile n'avait aucun intérêt à détenir pendant 20 jours les titres de la SA F... S... N... qu'elle a revendus pour leur valeur d'apport sinon de faire du portage pour le compte de M. Jean-Rémy C... M..., qui la contrôlait totalement avec sa famille ;

- que l'objectif recherché se trouve renforcé par le fait que la société civile a opté pour son assujettissement à l'impôt sur les sociétés.

Le Comité a en conclu que la création de la société civile par apport de titres de la SA F... S... N... n'avait eu d'autre but que de permettre à M. Jean-Rémy C... M... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-22

1) M. Paul C... M... détenait 1 162 actions en pleine propriété, sur 13 000, et 2 976 actions en nue-propriété de la SA F... S... N... . Le 20 juin 1996, M. Paul C... M... ainsi que les autres actionnaires de la SA F... S... N... ont constitué la société civile des H... C... par l'apport de 5 952 actions démembrées qu'ils détenaient dans la SA F... S... N... . La société civile des H... C... a opté pour son assujettissement à l'impôt sur les sociétés. Les plus-values réalisées lors de l'apport ont été placées sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 9 juillet 1996, la SA M... a acquis pour leur valeur d'apport auprès de la société civile les 5 952 actions susmentionnées et auprès des autres actionnaires personnes physiques de la SA F... S... N... les actions dont ces derniers avaient conservé la propriété. La SA M... a ainsi acquis la totalité des actions de la SA F... S... N... .

2) Le Comité a notamment relevé :

- que la cession des 5 952 titres de la SA F... S... N..., envisagée dès le mois d'avril 1996, est intervenue 20 jours seulement après la création de la société civile ;

- que la société civile n'avait aucun intérêt à détenir pendant 20 jours les titres de la SA F... S... N... qu'elle a revendus pour leur valeur d'apport sinon de faire du portage pour le compte de M. Paul C... M..., qui la contrôlait totalement avec sa famille ;

- que l'objectif recherché se trouve renforcé par le fait que la société civile a opté pour son assujettissement à l'impôt sur les sociétés.

Le Comité a en conclu que la création de la société civile par apport de titres de la SA F... S... N... n'avait eu d'autre but que de permettre à M. Paul C... M... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-23

1) M. P... détenait 5 297 actions en pleine propriété, sur 12 416, et 6 100 actions en nue-propriété de la SA V... P... . Le 5 septembre 1997, M. P... a constitué, avec deux autres associés, la société civile M... à laquelle il a fait l'apport de 3 409 actions en pleine propriété de la SA V... P... . La société civile M... a opté dès sa création pour son assujettissement à l'impôt sur les sociétés. La plus-value réalisée lors de cet apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 19 septembre 1997, la Société I... F... L... acquiert la totalité des titres de la SA V... P..., dont 3 409 auprès de la société civile M....

2) Le Comité a notamment relevé :

- que la cession des 3 409 titres de la SA V... P... est intervenue 14 jours seulement après la création de la société civile ;

- que la société civile n'avait aucun intérêt à détenir pendant 14 jours les titres de la SA V... P... sinon de faire du portage pour le compte de M. P... ;

- que l'objectif recherché se trouve renforcé par le fait que la société civile a opté pour son assujettissement à l'impôt sur les sociétés ;

- que l'opération s'est finalement traduite dans un bref délai par une cession à titre onéreux au bénéfice de la société civile contrôlée par M. P... .

Le Comité a en conclu que la création de la société civile par apport de titres de la SA V... P... n'avait eu d'autre but que de permettre à M. P... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-25

1) Mme C... détenait 2 065 actions en pleine propriété, sur 12 500, et 1 499 actions en nue-propriété de la SA V... C... . Le 4 août 1997, Mme C... a constitué, notamment avec des membres de sa famille, la SA les T... A... à laquelle elle a fait l'apport de 1 430 actions en pleine propriété de la SA V... C... . La plus-value réalisée lors de cet apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Les 28 et 29 août 1997, la SA D... F... acquiert la quasi-totalité des titres de la SA V... C..., dont 1 430 auprès de la SA les T... A... pour leur valeur d'apport.

2) Le Comité a notamment relevé :

- que la cession des 1 430 titres de la SA V... C..., envisagée dès le mois de mai 1997, est intervenue 25 jours seulement après la création de la SA les T... A... ;

- que la SA les T... A... n'avait aucun intérêt à détenir pendant 25 jours les titres de la SA V... C... qu'elle a revendus pour leur valeur d'apport sinon de faire du portage pour le compte de Mme C... ;

- que l'opération s'est finalement traduite dans un bref délai par une cession à titre onéreux au bénéfice de la SA les T... A... contrôlée principalement par Mme C....

Le Comité a en conclu que la création de la SA les T... A... par apport de titres de la SA V... C... n'avait eu d'autre but que de permettre à Mme C... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-26

1) M. et Mme C...-M... détenaient 320 actions, sur 350, de la SA Groupe C... . Par ailleurs, M. C...-M... détenait 4 256 actions, sur 7 575, de la SA S... N... . Le 26 octobre 1996, M. et Mme C...-M... ont fait apport à la SARL C... H..., en cours de constitution, de la totalité des actions qu'ils détenaient dans les SA Groupe C... et SA S... N... . Les plus-values réalisées lors de ces apports ont été placées sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Par décision de l'assemblée générale ordinaire du 28 novembre 1996, M. et Mme C...-M... ont, en tant qu'associés de la SARL C... H..., autorisé la cession des actions des SA Groupe C... et SA S... N... pour leur valeur d'apport.

2) Le Comité a notamment relevé :

- que la cession des 320 titres de la SA Groupe C... et 4 256 titres de la SA S... N..., envisagée dès le mois de mars 1996, est intervenue un mois et deux jours seulement après la création de la SARL C... H... ;

- que la SARL C... H... n'avait aucun intérêt à détenir pendant un mois deux jours les titres des SA Groupe C... et SA S... N... qu'elle a revendus pour leur valeur d'apport sinon de faire du portage pour le compte de M. et Mme C...-M... ;

- que l'opération s'est finalement traduite dans un bref délai par une cession à titre onéreux au bénéfice de la SA C... H... contrôlée par M. et Mme C...-M... .

Le Comité a en conclu que la création de la SA C... H... par apport de titres des SA Groupe C... et SA S... N... n'avait eu d'autre but que de permettre à M. et Mme C...-M... de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-28

1) M. et Mme P... détenait 561 000 titres, sur 660 000, de la société I... A... H... . Le 16 avril 1998, M. P... et son fils rachètent l'ensemble des titres de la société anonyme luxembourgeoise P pour respectivement 1 200 et 50 parts. Le 26 août 1998, M. P... fait apport de ses 495 000 titres à la société P. La plus-value réalisée lors de cet apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 25 septembre 1998, la société anglaise C acquiert la totalité des titres de la société I... A... H... .

2) Le Comité a notamment relevé :

- que la cession des titres de la société I... A... H... à la société anglaise C était prévue plusieurs mois avant le rachat de la SA P et l'apport desdits titres à cette société ;

- que cet apport n'apparaît nullement justifié par des intérêts économiques, financiers ou patrimoniaux.

Le Comité a en conclu que l'apport de titres à la SA P n'avait eu d'autre but que de permettre à M. P de se placer abusivement dans le champ d'application de l'ancien article 160 I ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer voire d'échapper à l'imposition de la plus-value due sur la cession des titres de la société I... A... H... .

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaires n os 2002-15, 15 bis, 16, 17 et 19 (Donation de titres préalablement à leur cession)

Affaire n° 2002-15

1) Les faits

Suivant un protocole d'accord complexe synallagmatique du 22 juin 1998, M. et Mme V... se sont engagés à céder 2 521 413 titres B au groupe K, qui s'est engagé à les acquérir au prix unitaire de 300 F.

La dernière des conditions suspensives à ce protocole a été levée le 21 août 1998.

Le 21 septembre 1998, M. et Mme V... ont donné à leurs enfants la nue-propriété des titres susvisés et le 24 septembre suivant la cession au groupe K a été officialisée par les virements sur le registre des titres.

2) Avis rendu

A titre liminaire, le Comité a estimé que les dispositions prévues à l'article L. 64 B du livre des procédures fiscales, invoquées par les époux V..., ne trouvent pas à s'appliquer à la présente affaire dans la mesure où l'administration n'a été saisie que d'un schéma d'ordre général, sans que l'identité du contribuable soit révélée, et où l'opération litigieuse a été conclue avant l'expiration du délai de six mois.

Au fond, le Comité a considéré que la dernière des conditions suspensives à la réalisation de la cession des titres B ayant été levée le 21 août 1998, la vente était devenue parfaite dès cette date et entraînait l'exigibilité de l'impôt sur la plus-value. Par suite, l'acte de donation postérieur n'a été passé, avant l'officialisation du transfert des titres sur le registre de la société, que pour éluder cet impôt.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-15 bis

1) Les faits

Suivant un protocole d'accord complexe synallagmatique du 22 juin 1998, Mme V... s'est engagée à céder 383 750 titres B au groupe K, qui s'est engagé à les acquérir au prix unitaire de 300 F.

La dernière des conditions suspensives à ce protocole a été levée le 21 août 1998.

Le 21 septembre 1998, Mme V... a donné à sa fille la nue-propriété des titres susvisés et le 24 septembre suivant la cession au groupe K a été officialisée par les virements sur le registre des titres.

2) Avis rendu

A titre liminaire, le Comité a estimé que les dispositions prévues à l'article L. 64 B du livre des procédures fiscales, invoquées par Mme V..., ne trouvent pas à s'appliquer à la présente affaire dans la mesure où l'administration n'a été saisie que d'un schéma d'ordre général, sans que l'identité du contribuable soit révélée, et où l'opération litigieuse a été conclue avant l'expiration du délai de six mois.

Au fond, le Comité a considéré que la dernière des conditions suspensives à la réalisation de la cession des titres B ayant été levée le 21 août 1998, la vente était devenue parfaite dès cette date et entraînait l'exigibilité de l'impôt sur la plus-value. Par suite, l'acte de donation postérieur n'a été passé, avant l'officialisation du transfert des titres sur le registre de la société, que pour éluder cet impôt.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-16

1) Les faits

Le 19 septembre 1997, M. G... et son associé M. F... ont passé un compromis de vente avec trois futurs acquéreurs relatif à la totalité des parts sociales de la société S... A....

La dernière des conditions suspensives à ce compromis a été levée le 29 décembre 1997 par la transformation de la SARL S... A... en SA.

Le 31 décembre 1997, les enfants de M. G... ont vendu chacun 192 actions de la société S... A... aux acquéreurs pressentis dans le compromis. Le même jour, ils ont souscrit une déclaration révélant le don manuel consenti par leur père, à chacun d'eux, sous la forme de 192 actions de la société S... A....

2) Avis rendu

Le Comité a considéré que contrairement à l'affaire n° 2002-17 concernant son co-associé, la donation portant sur des actions est postérieure à la date où la cession est devenue parfaite et qu'en conséquence la déclaration de don manuel n'a été souscrite que pour éluder la plus-value que cette cession générait.

Le Comité a donc émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2002-17

1) Les faits

Le 19 septembre 1997, M. F... et son associé M. G... ont passé un compromis de vente avec trois futurs acquéreurs relatif à la totalité des parts sociales de la société S... A....

La dernière des conditions suspensives à ce compromis a été levée le 29 décembre 1997 par la transformation de la SARL S... A... en SA.

Ce jour même, les enfants des époux F... ont cédé aux acquéreurs pressentis dans le compromis 959 parts de la société S... A. qu'ils venaient de recevoir de leurs parents suivant donation-partage deux jours auparavant.

2) Avis rendu

Le Comité a constaté que la donation des parts a bien été consentie avant que la cession ne devienne parfaite et que les enfants ont disposé de l'intégralité du prix de cession.

En conséquence, le Comité, conformément à ses deux précédents avis n° 94-17 et 97-18, a estimé qu'il n'y avait pas abus de droit dans cette affaire.

Affaire n° 2002-19

1) Les faits

Le 1 er juillet 1997, le conseil d'administration de la SA P approuve un projet de cession de la totalité des 12 500 actions détenues par M. B... et son associé au profit de la SA S.

La dernière des conditions suspensives à ce projet a été levée le 29 juillet 1997 par la tenue d'une assemblée générale ordinaire et d'une assemblée générale extraordinaire.

Par acte authentique du 23 juillet 1997, les époux B... ont donné la nue-propriété de 4 840 titres de la SA P en prévoyant la réversion de l'usufruit sur l'épouse survivante et une interdiction d'aliéner.

2) Avis rendu

Le Comité a constaté que la donation des titres est antérieure à la vente consentie par les parents usufruitiers et les enfants nus-propriétaires.

Toutefois, il a considéré, conformément à ses deux précédents avis n° 94-17 et 97-18, qu'au cas particulier le réemploi du prix de cession en faveur exclusive des parents donateurs par la souscription de contrats d'assurance démembrés que seul l'usufruitier pouvait racheter à hauteur des fruits, est économiquement assimilable à un prêt sans intérêt et à terme des enfants aux parents.

Les parents donateurs peuvent dans ces conditions être regardés comme ayant conservé le produit de la vente des 4 840 titres litigieux.

La preuve est ainsi rapportée que cette donation a été faite, en période de négociation de vente, dans le but exclusif d'éluder l'impôt sur la plus-value que la cession aurait générée.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.