B.O.I. N° 51 du 16 MARS 2004

BULLETIN OFFICIEL DES IMPÔTS

13 L-2-04

N° 51 du 16 MARS 2004

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2003

(LPF art L 64)

NOR : BUD L 0400039 J

T 1

L'article L 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité Consultatif pour la répression des abus de droit font l'objet d'un rapport annuel.

Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2003.

Le Chef de Service

G. BOURIANE

•

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL

2003

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL

2003

Rapport établi par le Comité consultatif pour la répression des abus de droit, composé de :

- M. Robert, TOUZERY d'Etat Honoraire, président,

- M. Michel, EDIN Honoraire à la Cour de Cassation,

- M. Guy GILBERT, Professeur des universités,

- M. Alain, DELORME Maître à la Cour des Comptes.

Les textes

(extrait de l'article L 64 du Livre des procédures fiscales).

" Ne peuvent être opposés à l'administration des impôts les actes qui dissimulent la portée véritable d'un contrat ou d'une convention ... "

L'administration est en droit de restituer son véritable caractère à l'opération litigieuse. En cas de désaccord sur les redressements notifiés sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à l'avis du comité dont les avis rendus feront l'objet d'un rapport annuel " ...

(Article R-64-2 du Livre des procédures fiscales - Décret du 26 décembre 1991)

" Lorsque l'administration se prévaut des dispositions du deuxième alinéa de l'article L 64, le contribuable dispose d'un délai de trente jours à compter de la réception de la réponse de l'administration à ses observations pour demander que le litige soit soumis à l'avis du Comité consultatif pour la répression des abus de droit " .

Composition

La composition du Comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

Activité

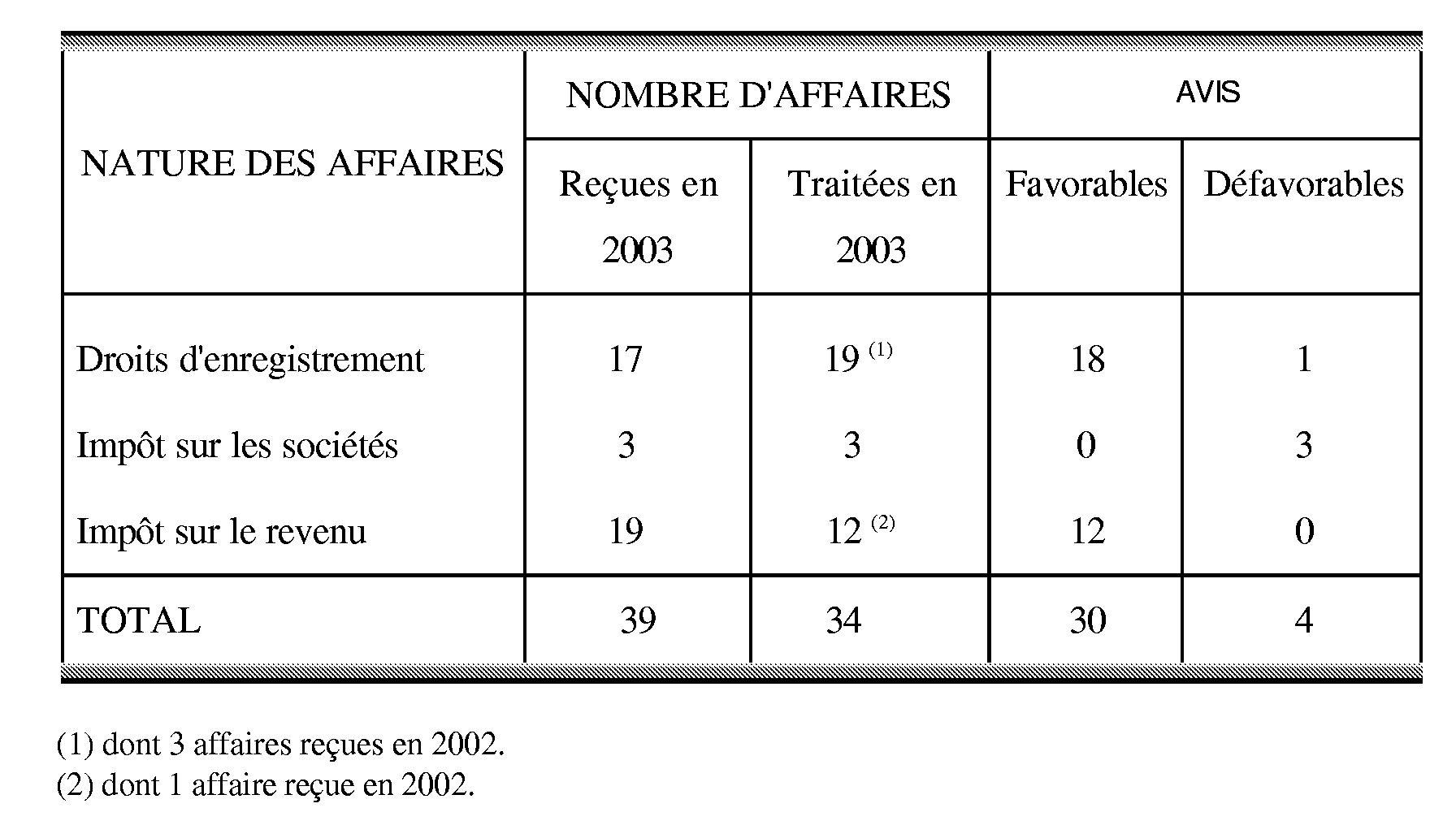

Le Comité a tenu cinq séances en 2003 au cours desquelles il a examiné 34 affaires (cf. annexe I).

Bilan

En 2003, le Président du Comité a été saisi de 39 affaires.

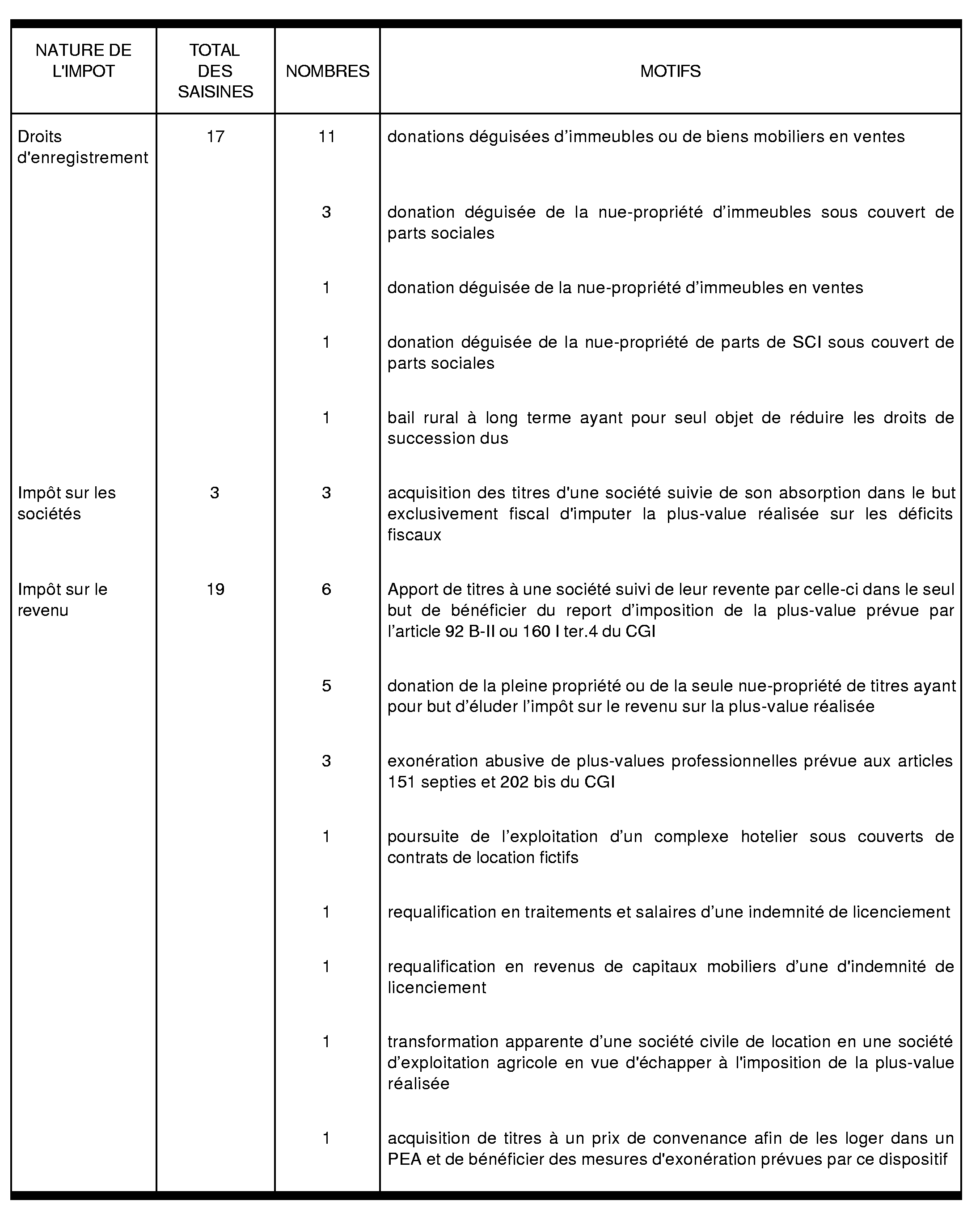

1) S'agissant des droits d'enregistrement, les ventes d'immeubles dissimulant des donations et les donations déguisées sous couvert de parts sociales représentent la moitié des dossiers examinés (cf. annexe II).

En outre, le Comité s'est prononcé à nouveau sur le cas de donation de titres préalablement à leur cession (cf. affaire n° 2003-10 en annexe III) ou encore sur le montage juridique permettant de placer abusivement les plus-values réalisées sous le régime des articles 151 septies et 202 bis du code général des impôts (cf. affaires n° 2003-2 et 2003-16 en annexe III).

2) Par ailleurs, le Comité a été amené à examiner diverses affaires dont les plus caractéristiques concernent :

a) des montages destinés à bénéficier abusivement du report d'imposition prévu par les anciens articles 92 B-II et 160 I ter 4 du CGI (cf. affaires n° 2003-1, 5, 6 et 13 en annexe III)

Les anciens articles 92 B-II et 160 I ter 4 prévoyaient que l'imposition de la plus-value réalisée en cas d'échange de droits sociaux résultant notamment d'apport de titres à une société soumise à l'IS pouvait être reportée.

Dans les quatre affaires susmentionnées, le Comité a estimé que les apporteurs avaient bénéficié indûment du report d'imposition. Il a notamment considéré, pour les trois premières affaires, que lorsque des fonds résultant d'une cession de parts ne sont pas immédiatement ou à bref délai remployés dans le cadre d'un investissement professionnel ils sont alors appréhendés ou gérés dans le cadre d'une approche purement patrimoniale.

b) indemnités de licenciement (cf. affaires n° 2003-11 et 2003-33 en annexe III)

Dans ces deux affaires, un dirigeant d'entreprise a fait l'objet d'une procédure de licenciement et a perçu, dans le cadre d'un accord transactionnel, une indemnité non déclarée à l'impôt sur le revenu.

Le Comité a considéré que les conventions objet du litige n'avaient été passées que dans le seul but de permettre aux dirigeants de percevoir une rémunération en franchise d'impôt.

ANNEXE I

I - Nombre d'affaires reçues et d'avis rendus

II - Motif des redressements

ANNEXE II

I - DROITS D'ENREGISTREMENT

A) Avis concernant les donations déguisées

Affaire n° 2002-13

1) Les faits

M. L..., médecin, a acquis de Mlle P... une maison d'habitation moyennant le prix de 45 734,71 € et avec réserve du droit d'usage et d'habitation au profit de la cédante. Par la suite, Mlle P... a porté plainte contre M. L... et son père puis intenté une action contre eux pour « abus de l'ignorance ou la faiblesse d'une personne vulnérable pour l'obliger à un acte ou une abstention néfaste ».

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'un bien immobilier, le 16 juillet 1992, par Mlle P... à M. L... au motif que l'intention libérale de Mlle P... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mlle P... étant une patiente du docteur L... avec lequel elle noue des relations d'amitié ;

- de la reconnaissance de l'intention libérale par les intéressés dans les procès-verbaux d'audition établis dans le cadre de l'instance introduite devant le tribunal de grande instance ;

- de la situation financière de Mlle P... qui ne l'obligeait pas à vendre sa maison ;

- enfin, de l'absence de contrepartie à la prétendue vente assurée par une opération consistant pour Mlle P... à confier au père de M. L... le 15 juillet 1992, veille de la vente, des bons anonymes pour un montant en capital égal au prix de vente.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2002-33

1) Les faits

M. G... a acquis de Mme G... un bien immobilier avec réserve du droit d'usage et d'habitation au profit de la cédante. Le prix exprimé à l'acte, soit 83 846,96 €, a été converti, à concurrence de la somme de 30 489,80 €, en une rente annuelle et viagère payable en douze termes égaux de chacun 304,90 € et, à concurrence de 53 357,16 €, en une obligation de soin et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'un bien immobilier, le 16 décembre 1993, par Mme G... à M. G... au motif que l'intention libérale de Mme G... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme G... étant la tante par alliance de M. G... ;

- du fait que Mme G... avait donné à son neveu procuration sur un compte d'épargne, souscrit à son bénéfice un contrat d'assurance-vie et, le 7 novembre 1993, l'avait institué légataire universel et lui avait consenti un don manuel de 4 573,47 € ;

- de la situation financière et patrimoniale de Mme G... qui ne l'obligeait pas à vendre le bien immobilier ;

- enfin, de l'absence réelle de contrepartie à la prétendue vente en raison du décès de Mme G... le 9 décembre 1994, seules 11 mensualités de la rente ont été versées pour un montant de 3 353,88 €, et de l'absence d'exécution de l'obligation de soin et d'entretien.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-4

1) Les faits

Mme G..., nièce de l'épouse de M. D..., et M. G... ont acquis de M. D... une propriété rurale. Le prix exprimé à l'acte, soit 91 469 €, a été payé comptant à hauteur de 68 602 € et le solde, soit 22 867 €, a été converti en une obligation de soins et d'entretien pouvant être transformée en une rente annuelle de 2 592 €. Par la suite, M. D... a porté plainte pour « abus de faiblesse ou d'ignorance d'une personne particulièrement vulnérable et pour escroqueries ».

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente d'un bien immobilier, le 5 avril 1995, par M. D... à M. et Mme G... au motif que l'intention libérale de M. D... était manifeste en raison notamment :

- des liens familiaux unissant les parties à l'acte, M. D... étant l'oncle par alliance de Mme G... ;

- du fait que M. D... avait donné à sa nièce procuration sur ses comptes bancaires, souscrit à son bénéfice un contrat d'assurance-vie et l'avait instituée légataire universelle de ses biens ;

- des libéralités dont ont été bénéficiaires M. et Mme G..., tant avant qu'après l'acte du 5 avril 1995 ;

- de la reconnaissance de l'intention libérale par les intéressés dans les procès-verbaux d'audition établis dans le cadre de l'instance introduite devant le tribunal de grande instance ;

- enfin, de l'absence de contrepartie à la prétendue vente dans la mesure où le 15 avril 1995, des retraits d'espèces sur le compte de M. D... ont été constatés pour un total de 68 602 € , l'obligation de soins et d'entretien n'ayant par ailleurs pas été exécutée ;

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-17

1) Les faits

M. René B..., Mme du B... et les consorts B... ont acquis de M. Michel B... 15 % indivis de 112 actions de la SA I... P... M... donnant vocation à l'attribution d'un appartement. Le prix exprimé à l'acte, soit 68 602 €, a été converti en une rente viagère annuelle de 8 918 € payable par termes trimestriels.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente des 15 % indivis de 112 actions de la SA I... P... M..., le 16 février 1994, par M. Michel B... à M. René B..., Mme du B... et les consorts B... au motif que l'intention libérale de M. Michel B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. Michel B... étant le frère de M. René B... et de Mme du B... et l'oncle des consorts B... ;

- de la situation financière de M. Michel B... qui ne l'obligeait pas à vendre les actions ; à cet égard, s'il est soutenu que M. Michel B..., ancien Père blanc, souhaitait affecter le produit de la vente au financement de ses oeuvres caritatives en Afrique, ceci n'est pas établi ; la seule échéance trimestrielle de 2 229 € acquittée le jour de l'acte a été conservée par le notaire et n'est jamais parvenue aux oeuvres caritatives dont il s'agit ;

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-18

1) Les faits

MM René, Laurent et Bertrand B..., Mmes Véronique et Sophie B... ont acquis de M. Michel B... 4 parts d'intérêt de la SCI A.... Le prix exprimé à l'acte, soit 53 357 €, a été converti en une rente viagère annuelle de 6 708 € payable par termes trimestriels.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente des 4 parts d'intérêt de la SCI A..., le 16 février 1994, par M. Michel B... à MM René, Laurent et Bertrand B..., Mmes Véronique et Sophie B... au motif que l'intention libérale de M. Michel B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. Michel B... étant le frère de M. René B... et l'oncle de MM Laurent et Bertrand B... et de Mmes Véronique et Sophie B... ;

- de la situation financière de M. Michel B... qui ne l'obligeait pas à vendre les parts d'intérêt ; à cet égard, s'il est soutenu que M. Michel B..., ancien Père blanc, souhaitait affecter le produit de la vente au financement de ses oeuvres caritatives en Afrique, ceci n'est pas établi ; la seule échéance trimestrielle de 1 677 € acquittée le jour de l'acte a été conservée par le notaire et n'est jamais parvenue aux oeuvres caritatives dont il s'agit ;

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-19

1) Les faits

M. Laurent B... a acquis de M. Michel B... une propriété rurale. Le prix exprimé à l'acte, soit 30 490 €, a été converti en une rente viagère annuelle de 3 355 € payable par termes trimestriels.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la propriété rurale, le 28 mars 1991, par M. Michel B... à M. Laurent B... au motif que l'intention libérale de M. Michel B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. Michel B... étant l'oncle de M. Laurent B... ;

- de la situation financière de M. Michel B... qui ne l'obligeait pas à vendre la propriété rurale ;

- enfin de l'absence de contrepartie à la prétendue vente dont le prix, converti en une rente viagère annuelle, n'a pas été payé ; à cet égard, s'il est soutenu que certains paiements avaient été faits « à un compte de bienfaisance » distinct du compte personnel de M. Michel B... et que les Pères blancs faisaient fonctionner, ceci n'est pas établi ;

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-21

1) Les faits

M. C... a acquis de M. D... une propriété rurale. Le prix exprimé à l'acte, soit 63266 €, a été déclaré acquitté comptant par l'acquéreur, hors la vue du notaire.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la propriété rurale, le 5 juin 1996, par M. D... à M. C... au motif que l'intention libérale de M. D... était manifeste en raison notamment :

- des liens d'amitié unissant les parties à l'acte ; M. D..., qui n'avait plus aucun parent, avait institué M. C..., qui exploitait la propriété rurale objet de la transaction dans le cadre d'un bail à long terme, comme l'un de ses trois légataires universels ;

- de la situation financière de M. D... qui ne l'obligeait pas à vendre la propriété rurale ;

- enfin de l'absence de contrepartie à la prétendue vente dont M. C... n'établit pas avoir acquitté le prix.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-24

1) Les faits

M. et Mme P... ont acquis de M. et Mme M... un fonds de commerce de garage ainsi que deux bâtiments à usage d'habitation et à usage professionnel. Le prix exprimé à l'acte, soit respectivement 34 301 € et 60 980 €, a été converti en une rente viagère annuelle payable en douze termes égaux de chacun 191 € et 343 €.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente du fonds de commerce de garage, le 19 juillet 1996, et des deux bâtiments à usage d'habitation et à usage professionnel, le 8 janvier 1997, par M. et Mme M... à M. et Mme P... au motif que l'intention libérale de M. et Mme M... était manifeste en raison notamment :

- des liens d'amitié unissant les parties à l'acte ; M. et Mme M..., qui n'avaient pas de descendance directe, étaient voisins des époux P..., locataires-gérants du fonds transmis, et avaient souscrit à leur profit des contrats d'assurance-vie ; par ailleurs, Mme M... avait institué les époux P... comme légataires universels ;

- de l'absence de besoins financiers de M. et Mme M... qui disposaient d'actifs disponibles liquides alors que les acquéreurs avaient des revenus insuffisants pour s'acquitter des rentes viagères ;

- enfin de l'absence de contrepartie aux prétendues ventes dont le prix, converti en une rente viagère annuelle, n'a pas été payé.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-25

1) Les faits

M. et Mme M... ont acquis de Mme M... un immeuble à usage d'habitation, Mme M... s'en réservant le droit d'habitation sa vie durant. Le prix exprimé à l'acte, soit 17 837 €, a été converti en une rente viagère annuelle de 3 170 € payable mensuellement.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de l'immeuble à usage d'habitation, le 15 avril 1997, par Mme M... à M. et Mme M... au motif que l'intention libérale de Mme M... était manifeste en raison notamment :

- des liens d'amitié unissant les parties à l'acte, Mme M... ayant institué légataires universels Mme M... ainsi que sa mère ; par ailleurs, Mme M... avait souscrit un contrat d'assurance-vie au profit de Mme M... et lui avait donné procuration sur ses comptes bancaires ;

- de l'âge et de l'état de santé de la venderesse qui est décédée le 24 septembre 1997 ;

- de la situation financière de Mme M... qui ne l'obligeait pas à vendre l'immeuble ;

- enfin de l'absence de contrepartie sérieuse à la prétendue vente compte tenu des conditions de paiement des arrérages de la rente.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-26

1) Les faits

Mlle Nadine B... a acquis de M. et Mme S... 3 500 parts de la SCI S.... Cette vente a été consentie moyennant un prix de 53 357 €.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente des 3 500 parts de la SCI S..., le 15 novembre 1996, par M. et Mme S... à Mlle Nadine B... au motif que l'intention libérale de M. et Mme S... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. et Mme S... étant l'oncle et la tante de Mlle Nadine B... ;

- de l'absence de contrepartie à la prétendue vente, Mlle Nadine B... ne pouvant apporter la preuve du paiement de la somme de 53 357 €.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-27

1) Les faits

M. Frédéric B... a acquis de M. et Mme S... 3 500 parts de la SCI S.... Cette vente a été consentie moyennant un prix de 53 357 €.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente des 3 500 parts de la SCI S..., le 15 novembre 1996, par M. et Mme S... à M. Frédéric B... au motif que l'intention libérale de M. et Mme S... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. et Mme S... étant l'oncle et la tante de M. Frédéric B... ;

- de l'absence de contrepartie à la prétendue vente, M. Frédéric B... ne pouvant apporter la preuve du paiement de la somme de 53 357 €.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-29

1) Les faits

M. et Mme C... ont acquis de M. B... une maison d'habitation. Le prix exprimé à l'acte, soit 60 980 €, a été payé comptant à hauteur de 34 301 € et le solde, soit 26 679 €, a été converti en une obligation de soins et d'entretien elle-même convertible en une rente annuelle et viagère de 5 946 €.

2) Avis rendu

Le Comité a notamment constaté que :

- M. et Mme C... ont apporté la preuve qu'ils disposaient à la date de l'acte des liquidités nécessaires au paiement de la somme de 34 301 € ;

- l'état de santé de M. B... au jour de la mutation ne pouvait laisser présager son décès 12 jours plus tard ;

- si M. B... avait souscrit un contrat d'assurance-vie au bénéfice de Mme C... le jour même de la vente et avait institué cette dernière légataire universelle par testament du 24 novembre 1998, il avait également institué plusieurs légataires particuliers.

- M. B..., âgé de 90 ans et devenu veuf très récemment, avait intérêt à assurer sa prise en charge sous forme d'obligations de logement, de soins et d'entretien par M. et Mme C....

Le Comité en a conclu que la vente de la maison d'habitation ne dissimulait pas une donation.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-30

1) Les faits

M. et Mme E... ont acquis de M. H... un ténement immobilier comprenant un chalet et un terrain. Le prix exprimé à l'acte, soit 54 882 €, a été converti en une obligation de soins remplacée en cas d'hospitalisation ou de séjour en maison de convalescence ou de postcure de Monsieur H..., par une rente viagère au profit de ce dernier à raison de 6860 € l'an.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente du bien immobilier, le 8 décembre 1997, par M. H... à M. et Mme E... au motif que l'intention libérale de M. H... était manifeste en raison notamment :

- des liens d'amitié unissant les parties à l'acte ; M. H..., qui n'avait pas de descendance directe, était voisin des époux E... et avait consenti à Mme E..., qui lui rendait des services d'assistance, diverses libéralités et l'avait également instituée comme sa légataire universelle ;

- de l'état de santé de M. H... qui est décédé trois mois après la vente ;

- enfin de l'absence de réelle contrepartie à la prétendue vente dans la mesure où l'obligation de soins n'a été effective que sur une courte période et qu'aucune rente viagère n'a été payée.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-20

1) Les faits

M. et Mme Q... ont constitué le 27 janvier 1998, avec trois de leurs neveu et nièces, M. V..., Mme S... et Mme M..., la SCI J... M... dont l'objet est l'acquisition, l'administration et la gestion de biens immobiliers. Le même jour, les époux Q... apportent à la SCI la pleine propriété de parts de société ainsi que la nue-propriété de six immeubles de communauté et font donation à leurs neveu et nièces de la pleine propriété de 1 602 parts, sur les 3 123 leur appartenant, de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la société civile immobilière J... M... était concomitante à l'acte d'apport des époux Q... et à la donation de la pleine propriété des parts de la SCI.

Il a par ailleurs remarqué que, malgré son fonctionnement purement formel, la création de la SCI ne répondait à aucune nécessité économique.

Le Comité a en conclu que l'opération dissimulait la donation directe et partielle de la nue-propriété des immeubles aux neveu et nièces de M. et Mme Q... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-23

1) Les faits

M. M... a constitué le 18 juillet 1997, avec ses enfants la SCI F... dont l'objet est l'acquisition et la gestion de tous biens immobiliers. Le même jour, M. M... apporte à la SCI la nue-propriété d'un ensemble immobilier et fait donation en avancement d'hoirie à ses enfants de la pleine propriété des parts de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la société civile immobilière F... était concomitante à l'acte d'apport de M. M... et à la donation de la pleine propriété des parts de la SCI.

Il a par ailleurs remarqué l'absence de fonctionnement réel de la société civile immobilière qui ne dispose d'aucun revenu.

Le Comité a en conclu que l'opération dissimulait la donation directe de la nue-propriété de l'ensemble immobilier aux enfants de M. M... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-31

1) Les faits

Par acte notarié en date du 14 avril 1997, la SCI J..., créée le 20 avril 1984, procède à une augmentation de capital à la suite de l'apport par M. et Mme O... de la nuepropriété des 3 200 parts de la SCI C... leur appartenant. Le même jour, les époux O... font donation de la pleine propriété des parts qu'ils possèdent dans la SCI J... à leurs quatre petits enfants, également associés de ladite SCI.

2) Avis rendu

Le Comité a constaté que l'apport de la nue-propriété des parts de la SCI C... était concomitant à la donation de la pleine propriété des parts de la SCI J....

Il a considéré que cet apport ne présentait aucun intérêt, la gérance de la SCI J... ayant été confiée dès le mois de juillet 1997 au père des donataires.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des parts de la SCI C... aux quatre petits enfants de M. et Mme O... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-32

1) Les faits

M. D... a constitué le 8 décembre 1997, avec ses deux enfants, la SCI F.... Le même jour, M. D... apporte à la SCI la nue-propriété d'un ensemble immobilier. Le 30 décembre 1998, M. D... fait donation partage à ses deux enfants de la nue-propriété des 1 278 parts, sur les 1 280 lui appartenant, de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la SCI F... était concomitante à l'apport par M. D... à cette société de la nue-propriété de l'ensemble immobilier.

La création de cette société et l'apport de la nue-propriété ont été suivis, le 30 décembre 1998, de la donation-partage par M. D... à ses deux enfants de la nue-propriété de 1 278 parts de la SCI reçues en contrepartie de l'apport.

Le Comité a remarqué que la création de la SCI, qui ne dispose d'aucun revenu, ne répondait à aucune nécessité économique et qu'elle a même conduit, suivant les dispositions statutaires, à priver les associés nus-propriétaires de toutes leurs prérogatives.

Le Comité en a conclu que l'opération dissimulait la donation directe de l'ensemble immobilier aux enfants de M. D... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

B) Autres avis

Affaire n° 2002-5

1) Les faits

Aux termes d'un acte notarié du 16 février 1999, M. C... a consenti à M. B... un bail rural à long terme (18 ans) portant sur diverses parcelles de terre.

2) Avis rendu

Le Comité a relevé particulièrement les éléments suivants :

- M. C... a désigné M. B... comme légataire universel par testament olographe du 5 février 1998 ;

- M. B... exploitait déjà ces terres agricoles en vertu de baux établis en 1989 et 1991 ;

- M. C... est décédé le 2 avril 1999, soit moins de deux mois après la signature du bail rural à long terme ;

- l'absence d'intérêt financier, économique ou juridique à la conclusion de ce bail.

Le Comité a conclu de ces constatations que le bail rural à long terme n'a été consenti que dans le seul but de faire bénéficier M. B... du régime de faveur prévu par l'article 793-2-3° du code général des impôts permettant une forte réduction de la valeur taxable des biens loués et corrélativement des droits d'enregistrement exigibles sur la succession qu'il a recueillie.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2003-28

1) Les faits

M. Pierre D... et Mlle Ghislaine D..., sa soeur, possédaient en indivision plusieurs parcelles de terres agricoles. M. D... est décédé le 10 septembre 1990, laissant pour lui succéder sa soeur et, comme légataires à titre particulier en nue-propriété de la moitié indivise des parcelles agricoles dépendant de la succession, trois frères et soeur : Mme Thérèse T... et MM Gabriel et Benoît T.... Aux termes d'un bulletin de mutation en date du 5 juillet 1990, Mlle Ghislaine D... avait déclaré avoir cédé l'exploitation de ses terres agricoles par bail verbal, à effet du 30 novembre 1990, au profit du Groupement Agricole d'Exploitation en Commun (GAEC) du C... G..., constitué le 1 er octobre 1987 entre M. André L..., époux de Mme Thérèse T..., et M. Gabriel T....

Par acte notarié du 25 août 1992, Mlle Ghislaine D..., Mme Thérèse T... et MM Gabriel et Benoît T... consentent un bail rural à long terme à M. André L... et à Mme Laurence H..., épouse de M. Gabriel T..., avec effet rétroactif au 30 novembre 1990.

2) Avis rendu

Le Comité a relevé particulièrement les éléments suivants :

- les preneurs du bail rural à long terme n'exploitant pas directement les terres agricoles, le GAEC du C... G... a été le seul exploitant effectif à compter du 30 novembre 1990 ;

- aucune convention de mise à disposition des biens loués au profit du GAEC n'a été établie et le bailleur n'a pas été avisé dans les conditions pourtant prévues au bail et à l'article L. 411-37 du code rural ;

- eu égard à la situation familiale et professionnelle de Mlle Ghislaine D..., la conclusion d'un bail à long terme était parfaitement inutile pour garantir la stabilité de la location ;

- Mlle Ghislaine D..., décédée le 11 décembre 1996, avait institué, par testament en date du 21 décembre 1990, comme légataires universels Mme Thérèse T... et MM Gabriel et Benoît T....

Le Comité a conclu de ces constatations que le bail rural à long terme présentait un caractère fictif et n'avait d'autre utilité que de faire bénéficier Mme Thérèse T... et MM Gabriel et Benoît T... du régime de faveur prévu par l'article 793-2-3° du code général des impôts permettant une forte réduction de la valeur nette taxable des biens loués et corrélativement des droits d'enregistrement exigibles sur la succession qu'ils ont recueillis.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.