B.O.I. N° 58 du 30 MARS 2006

BULLETIN OFFICIEL DES IMPÔTS

13 L-3-06

N° 58 du 30 MARS 2006

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2005

(LPF art L. 64)

NOR : BUD L 06 00051 J

Bureau T 1

L'article L. 64 du livre des procédures fiscales prévoit que les avis rendus par le Comité Consultatif pour la répression des abus de droit font l'objet d'un rapport annuel.

Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2005.

Le Chef de Service

JP. LIEB

•

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL

2005

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL

2005

Rapport établi par le Comité consultatif pour la répression des abus de droit, composé de :

- M. Jean-François de VULPILLIÈRES, Conseiller d'Etat, président,

- M. Michel EDIN, Conseiller Honoraire à la Cour de Cassation,

- M. Guy GILBERT, Professeur des universités,

- M. Jean-Pierre COSSIN, Conseiller Maître à la Cour des Comptes.

Les textes

(extrait de l'article L. 64 du livre des procédures fiscales).

" Ne peuvent être opposés à l'administration des impôts les actes qui dissimulent la portée véritable d'un contrat ou d'une convention ... "

L'administration est en droit de restituer son véritable caractère à l'opération litigieuse. En cas de désaccord sur les rectifications notifiées sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à l'avis du comité dont les avis rendus feront l'objet d'un rapport annuel ...

(Article R* 64-2 du livre des procédures fiscales - Décret du 26 décembre 1991)

" Lorsque l'administration se prévaut des dispositions du cinquième alinéa de l'article L. 64, le contribuable dispose d'un délai de trente jours à compter de la réception de la réponse de l'administration à ses observations pour demander que le litige soit soumis à l'avis du comité consultatif pour la répression des abus de droit " .

Composition

La composition du comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

Nomination

M. Jean-François de Vulpillières, conseiller d'Etat, a succédé comme Président du Comité à M. Robert Touzery (JO du 31 mai 2005).

Activité

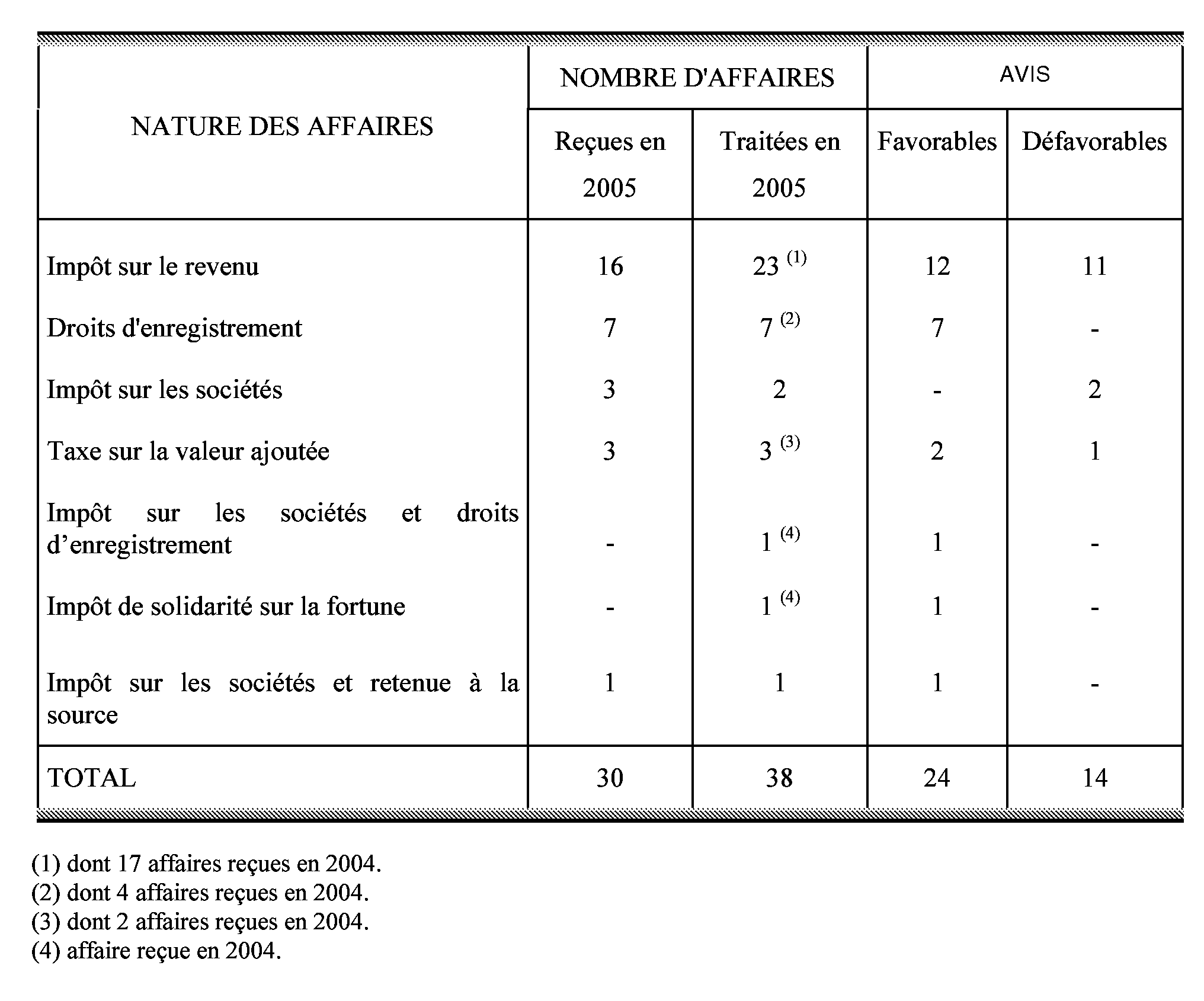

En 2005, le Président du Comité a été saisi de 30 affaires.

Le Comité a tenu six séances au cours desquelles il a examiné 38 affaires (cf. annexe I).

Bilan

1) S'agissant des droits d'enregistrement, seules cinq affaires concernent des ventes d'immeubles dissimulant des donations (cf. annexe II).

En outre, le Comité s'est prononcé à nouveau sur les cas :

- de donation de titres préalablement à leur cession (cf. affaires n° 2004-40, 44, 57, 68, 2005-6 et 9 en annexe III) en examinant notamment une nouvelle affaire de remploi du prix de cession des actions démembrées par la souscription de contrats de capitalisation démembrés, et en rappelant que lorsque la cession des titres était parfaite préalablement à la donation, l'administration était fondée à faire usage de la procédure contradictoire de droit commun mais que la procédure de répression des abus de droit n'apparaissait pas nécessaire s'agissant de l'interprétation d'actes non fictifs auxquels le contribuable donne une qualification impropre ;

- des montages destinés à bénéficier abusivement du report d'imposition prévu par l'ancien article 160 I ter 4 du CGI (cf. dernières affaires n° 2004-52 à 56, et 61 en annexe III).

- de revendication abusive de l'article 1115 du CGI (cf. affaires n° 2004-67 et 2005-10 en annexe II)

2) Par ailleurs, le Comité a été amené à examiner diverses affaires dont les plus caractéristiques concernent :

a) les montages destinés à bénéficier abusivement du sursis d'imposition prévu par l'article 150-0 B du CGI (cf. affaires n°2004-35 à 38, 63 et 64 en annexe III)

Le Comité a examiné au fond les premières affaires mais a considéré par la suite que le mécanisme de sursis d'imposition automatique ne laissait désormais aucun autre choix au contribuable qui souhaiterait être immédiatement imposé que de procéder à une cession directe des titres, l'opération d'échange étant en effet traitée comme une opération intercalaire ne donnant pas lieu à liquidation de l'impôt sur le revenu, la plus-value d'échange étant imposée ultérieurement, notamment lors de la cession des titres reçus en échange.

Le Comité a donc conclu que le bénéfice de ce nouveau dispositif légal n'était pas constitutif d'un abus de droit.

b) modification de la date de clôture de l'exercice social d'une société de droit luxembourgeois afin de minorer l'ISF dû et d'échapper aux dispositions de l'article 123 bis du CGI (cf. affaires n° 2004-51 et 2005-25 en annexe III)

Dans ces deux affaires, le Comité a considéré que les sociétés n'apportaient aucune justification économique, financière ou patrimoniale à l'appui de leur décision de portée rétroactive d'avancer la date de clôture de l'exercice social, tout en précisant que la compatibilité des dispositions de l'article 123 bis du CGI avec la liberté d'établissement au regard des textes communautaires relevait de la seule compétence du juge de l'impôt.

ANNEXE I

I - Nombre d'affaires reçues et d'avis rendus

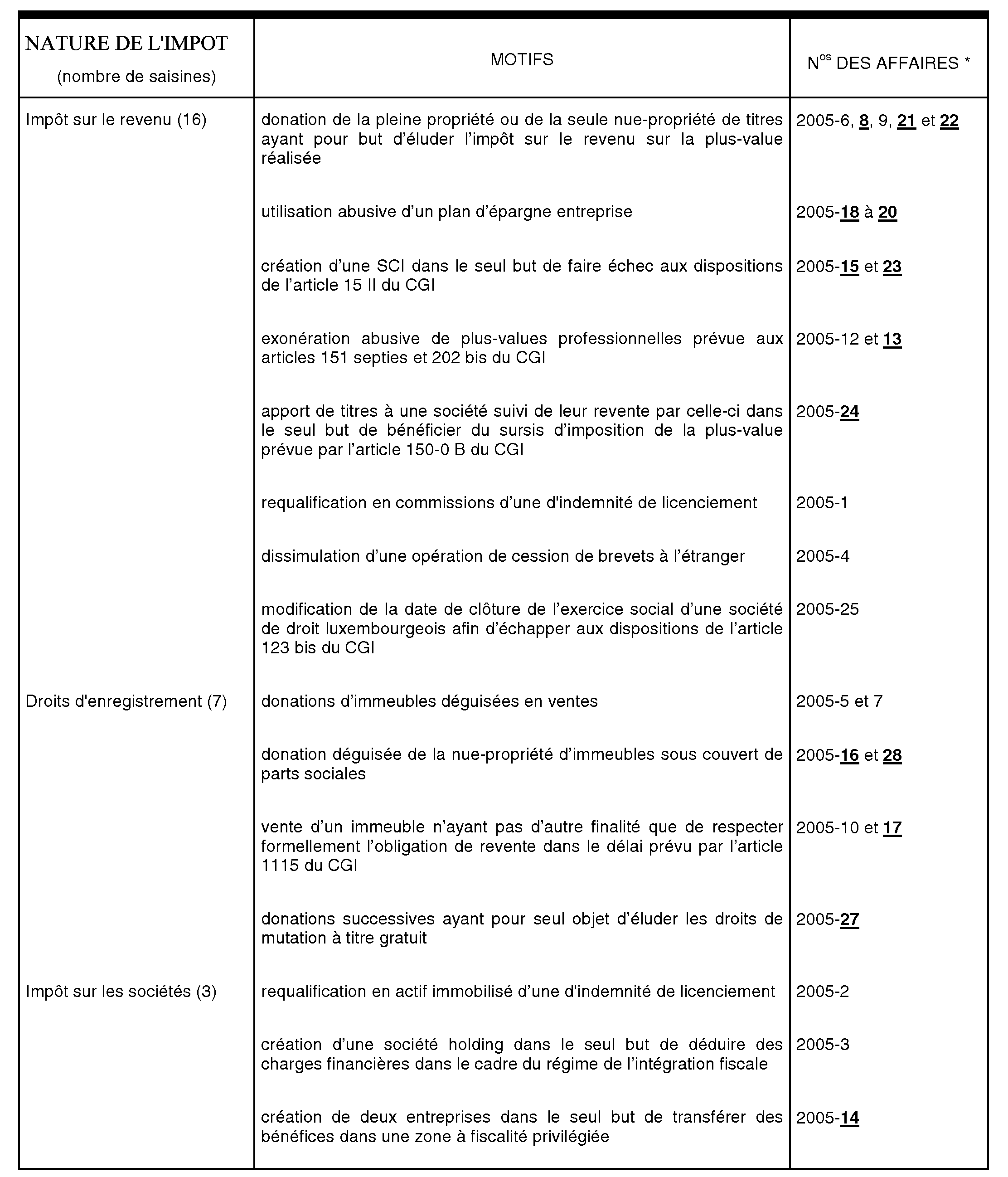

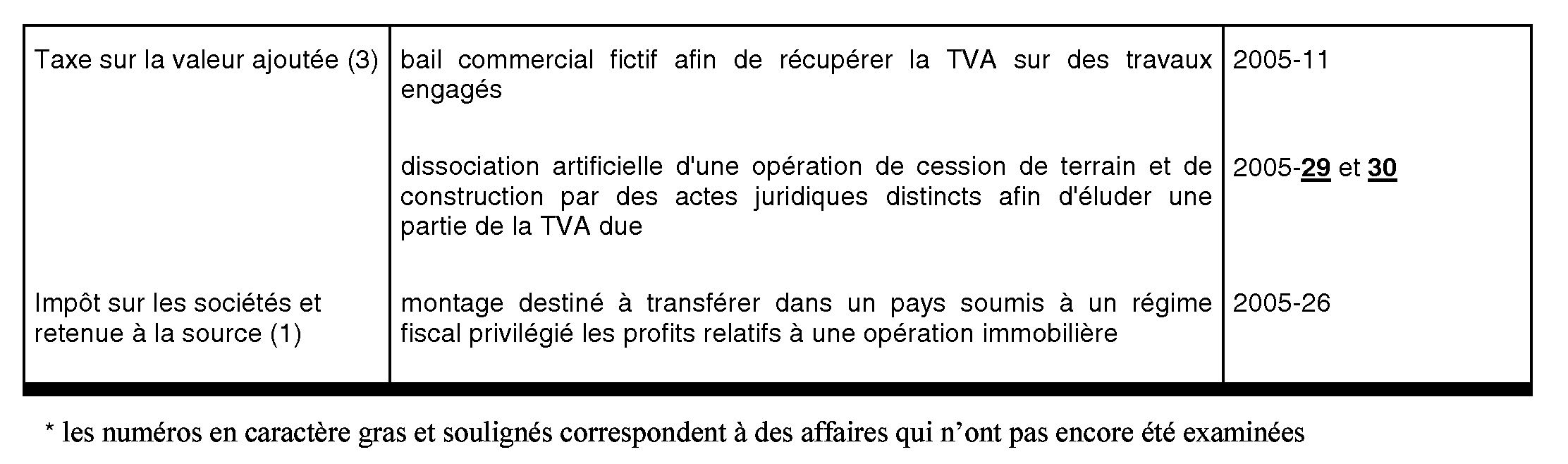

II - Motif des redressements

ANNEXE II

I - DROITS D'ENREGISTREMENT

A) Avis concernant les donations déguisées

Donations déguisées en ventes

Affaire n° 2004-50

1) Les faits

Mme A... veuve A... a acquis de Mme S..., âgée de 87 ans, un ensemble immobilier. Le prix exprimé à l'acte, soit 114 337 €, a été payé comptant à hauteur de 7 622 € et le surplus, soit 106 715 €, a été converti en une obligation de soins et d'entretien et en une rente viagère annuelle de 4 573 €.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de l'ensemble immobilier, le 10 juillet 1999, par Mme S... à Mme A... au motif que l'intention libérale de Mme S... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme S..., veuve et sans héritier direct, était hébergée depuis 1995 par Mme A... et l'avait instituée comme légataire universelle ;

- de l'âge et de l'état de santé de la venderesse qui est décédée le 4 août 1999 ;

- enfin, de l'absence de contrepartie sérieuse à la prétendue vente compte tenu des conditions de paiement des arrérages de la rente.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-59

1) Les faits

Mme P... veuve A... a acquis de M. D... le quart indivis puis la moitié indivise d'un immeuble. Le prix exprimé dans les actes, soit un total de 40 018 €, a été payé comptant, 35 749 € par la comptabilité du notaire et 4 269 € hors la comptabilité du notaire avant la signature de l'acte.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de l'immeuble, les 21 avril 1997 et 6 juillet 2000, par M. D... à Mme A... au motif que l'intention libérale de M. D... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, M. D..., qui vivait en concubinage notoire avec Mme A... depuis 1991, lui avait accordé une procuration générale sur ses comptes bancaires ;

- de l'âge et de l'état de santé du vendeur, M. D... est né en 1913 et est décédé le 21 juillet 2001 ;

- enfin, de l'absence de contrepartie sérieuse à la prétendue vente compte tenu des conditions de paiement. Postérieurement aux encaissements des chèques M. D... a notamment effectué des virements au bénéfice de Mme A....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-62

Par acte du 5 octobre 2000, Mme S... a cédé à M. et Mme D... un appartement pour un prix de 106 714 € immédiatement converti en une rente viagère annuelle d'un montant de 7 318 €, se réservant cependant la jouissance viagère du bien.

Mme S... est décédée le 29 novembre 2000.

L'administration a considéré eu égard aux circonstances de l'espèce que l'acte du 5 octobre 2000 constituait en réalité une donation. Elle a notifié à ce titre des droits de mutation à titre gratuit de 58 810 €.

Le service s'est notamment appuyé sur l'âge de Mme S... (77 ans), son état de santé déficient, l'absence d'intérêt économique de la vente ne prévoyant le versement immédiat d'aucun capital indépendamment de la rente viagère par ailleurs sous-évaluée, alors que le niveau de ressources de l'intéressée ne le lui imposait pas. Il a encore relevé l'existence de liens d'affection entre Mme S... et les acquéreurs, Mme D... étant employée de maison de Mme S... depuis cinq ans, ainsi que celle d'un contrat d'assurance-vie d'un montant de 30 490 € souscrit le 4 avril 2000 par Mme S... au bénéfice des époux D....

Au vu de ces éléments et eu égard en particulier au niveau et aux modalités de paiement du prix stipulé, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales et ainsi à requalifier en donation l'acte du 5 octobre 2000.

Affaire n° 2005-5

Par acte du 7 janvier 2000, Mme P... a cédé à M. et Mme M... une maison d'habitation avec grange et jardin attenant pour un prix de 30 490 € immédiatement converti en diverses obligations viagères de soins.

Mme P... est décédée le 2 août 2002.

L'administration a considéré eu égard aux circonstances de l'espèce que l'acte du 7 janvier 2000 constituait en réalité une donation. Elle a notifié à ce titre des droits de mutation à titre gratuit de 16 952 €.

Le service s'est notamment appuyé sur l'âge de Mme P... (86 ans), l'absence d'intérêt économique de la vente ne prévoyant le versement immédiat d'aucun capital et consentie moyennant des prestations viagères de soins qui n'ont pu être accomplies en raison de l'état de santé des cessionnaires et du décès du cédant. Il a par ailleurs été constaté des liens d'affection entre Mme P... et les enfants de M. et Mme M..., bénéficiaires d'un contrat d'assurance-vie et légataires universels de cette dernière.

Au vu de ces éléments, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales et ainsi à requalifier en donation l'acte du 7 janvier 2000.

Affaire n° 2005-7

Par acte du 22 décembre 1999, Mlle W... a cédé à M. et Mme L... une maison d'habitation pour un prix de 114 337 € payé comptant le jour même à hauteur de 30 490 € et converti pour le surplus en diverses obligations de soins et d'entretien.

Mlle W... est décédée le 25 juillet 2001.

L'administration a considéré eu égard aux circonstances de l'espèce que l'acte du 22 décembre 1999 constituait en réalité une donation. Elle a notifié à ce titre des droits de mutation à titre gratuit de 69 288 €.

Le service s'est notamment appuyé sur l'âge de Mlle W... (79 ans), l'absence d'intérêt économique de la vente en raison du remboursement partiel par Mlle W... de la somme de 30 490 € qui lui avait été versée et du défaut d'exécution des obligations viagères. Il a par ailleurs relevé l'existence de liens d'affection entre Mlle W... et les acquéreurs, bénéficiaires de nombreuses libéralités (contrats d'assurance-vie, achat d'un véhicule automobile notamment) et légataires universels de cette dernière.

Au vu de ces éléments, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales et ainsi à requalifier en donation l'acte du 22 décembre 1999.

B) Autres avis

Affaire n° 2004-67

La SNC F... I... C... exerçant l'activité de marchand de biens a acquis un ensemble immobilier le 15 décembre 1994 pour la somme de 365 878 €. Le bien acquis est immédiatement loué à la SA A... N... qui détient indirectement plus de 99 % du capital de la SNC F... I... C....

Cet achat a été placé sous le régime des marchands de biens de l'article 1115 du code général des impôts qui exonère l'opération de droits et taxes de mutation sous la condition de revente du bien dans un délai de quatre ans. A défaut de revente dans ce délai, l'acheteur est tenu d'acquitter le montant des impositions dont la perception a été différée, les sommes dues devant être versées dans le mois suivant l'expiration dudit délai conformément aux dispositions de l'article 1840 G quinquies du code précité.

Ce dispositif a été modifié par la loi de finances pour 1999 qui, au cas d'espèce, a prorogé le délai de revente jusqu'au 30 juin 1999.

L'ensemble immobilier a été revendu le 30 juin 1999, soit à l'expiration dudit délai, à la SCI I... G..., créée le 20 juin 1999, et pour le prix de 609 796 €.

L'administration a relevé, en premier lieu, qu'il existait une étroite communauté d'intérêts entre l'acheteur et le vendeur, les deux sociétés étant contrôlées directement ou indirectement par la SA A... N....

L'administration a, en second lieu, constaté que la SCI I... G... avait été créée quelques jours avant l'expiration du délai prorogé, la vente intervenant même le dernier jour de ce délai, et qu'elle avait continué à louer l'immeuble à la SA A... N....

Enfin, il apparaît que le prix de 609 796 € a notamment été payé par un emprunt contracté par la SCI auprès d'un organisme bancaire et pour lequel la SA A... N... s'est portée garant.

L'administration, estimant que la SNC F... I... C... n'apportait aucune justification économique ou financière à la revente de l'immeuble à la SCI I... G..., a notifié la déchéance du régime de l'article 1115 précité, soit des rappels en droits d'un montant de 69 407 €.

Le Comité a émis l'avis que, compte tenu de ces éléments, l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-10

La SARL I..., créée le 16 février 1991 et dont l'objet social est marchand de biens, acquiert par acte du 27 avril 1991 un immeuble à usage commercial pour 167 694 €.

Cet achat a été placé sous le régime des marchands de biens de l'article 1115 du code général des impôts qui exonère l'opération de droits et taxes de mutation sous la condition de revente du bien dans un délai de quatre ans. L'acquisition a ainsi bénéficié du tarif préférentiel de 0,60 % et la société a acquitté 1 006 € au titre de la taxe de publicité foncière.

A défaut de revente dans le délai, l'acheteur est tenu d'acquitter le montant des impositions dont la perception a été différée, les sommes dues devant être versées dans le mois suivant l'expiration dudit délai conformément aux dispositions de l'article 1840 G quinquies du code précité.

Ce dispositif a été modifié par la loi de finances pour 1999 qui, au cas d'espèce, a prorogé le délai de revente jusqu'au 30 juin 1999.

Le bâtiment commercial a été revendu le 18 juin 1999, soit douze jours avant l'expiration du délai imparti pour revendre, à la SCI J..., créée le 11 juin 1999, et pour le prix de 190 561 €.

L'administration a relevé une confusion d'intérêts entre l'acheteur et le vendeur, les deux sociétés ayant le même gérant à la date de la revente du bien et les quatre associés de la SCI étant également les principaux associés de la SARL.

L'administration a également constaté que la SARL I... avait octroyé un crédit de 114 337 € à la SCI payable au plus tard le 18 juin 2009, et qu'aucun remboursement n'était intervenu au 31 décembre 2001.

L'administration, estimant que la SARL I... n'apportait aucune justification économique ou financière à la revente de l'immeuble à la SCI J..., a notifié la déchéance du régime de l'article 1115 précité, soit un rappel de droits de 31 979 €.

Le Comité a émis l'avis que, compte tenu de ces éléments, l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

ANNEXE III

II - IMPOTS DIRECTS

A) Impôt sur le revenu

Affaire n° 2004-39

1) Les faits

La SCI H... a été constituée le 22 septembre 1999 et a pour objet social l'acquisition et la location de biens immobiliers.

Le 14 janvier 2000, une convention de prêt, enregistrée le 7 février suivant, est conclue entre la SCI H... et la société de droit chinois H... L... C....

Aux termes de cette convention, la société H... L... C... prête à la SCI H... une somme de 182 939 € pour l'acquisition d'un immeuble, prêt consenti pour une durée de 84 mois, à un taux d'intérêt fixe et garanti par une inscription hypothécaire de premier rang à hauteur de 297 276 € sur les murs du local.

Le 7 février 2000, la SCI H... acquiert un ensemble immobilier moyennant le prix de 297 276 €, financé par un prêt bancaire de 99 092 € garanti par une inscription hypothécaire d'un égal montant.

2) Avis rendu

Le Comité a relevé particulièrement les éléments suivants :

- le prêt de 182 939 € objet de la convention du 14 janvier 2000 n'a pas été mentionné dans l'acte d'acquisition du 7 février 2000 rédigé par un notaire ;

- l'inscription hypothécaire au profit du prêteur, prévue dans cette même convention, n'a pas été faite ;

- le compte bancaire ouvert le 17 janvier 2000 et destiné à recevoir les mensualités de remboursement du prêt a été clôturé le 8 février 2000, soit le lendemain de l'enregistrement de la convention de prêt ;

- au 27 septembre 2002, aucun remboursement n'avait été effectué au profit de la société chinoise.

Le Comité en a conclu que la convention de prêt du 14 janvier 2000 était fictive et n'avait été rédigée que dans le seul but de masquer la nature réelle du flux financier de 182 939 € permettant l'acquisition de l'ensemble immobilier.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-1

L'EURL F... est créée le 7 janvier 1998 par M. D.... Son capital initial de 50 000 F a été porté à 40 000 € le 16 novembre 2001, date à laquelle elle s'est transformée en société par actions simplifiée universelle (SASU).

Le 18 février 2002, M. D... actionnaire unique, cède 249 des 500 actions à Mme B... épouse C..., la SASU devenant société par actions simplifiée (SAS) dont la présidence est assurée par M. D....

Le 2 mars 1998, la société F... embauche M. C... en qualité de directeur technique et commercial. Le contrat de travail prévoit les clauses suivantes :

« La société F... s'engage à maintenir l'emploi de M. C... pendant une durée minimale de 7 années à compter de la date d'embauche. Pendant cette période de garantie d'emploi, la société s'engage à ne pas procéder au licenciement de M. C... hormis le cas de faute lourde. En cas de non-respect de cet engagement, une clause de sauvegarde prévoit :

- le versement d'une indemnité complémentaire par rapport à l'indemnité conventionnelle, ayant pour effet de porter le montant total indemnisé à l'équivalent de deux années de salaire théorique brut au moment du départ ;

- la mise en place d'une action « d'out-placement » afin de permettre à M. C... de retrouver au sein d'une autre entreprise un niveau de responsabilités et de rémunération équivalent ».

Par lettre du 19 octobre 1999, M. D... convoque M. C... à un entretien préalable à son licenciement.

Constatant la démobilisation totale de M. C... et les propos critiques tenus sur son employeur auprès de son principal client, la société D..., la société F... informe son employé le 28 octobre 1999 que son licenciement pour faute grave prendrait effet le 30 octobre 1999 et que son solde de tout compte serait arrêté à cette date sans indemnité de préavis ni de licenciement.

Dès le 1 er juin 1999, M. C... avait été embauché en qualité d'ingénieur système administratif par la société D... dans laquelle il deviendra chef de groupe en 2000 et 2001, puis directeur des services informatiques en 2002.

Les termes du licenciement sont corrigés le 5 novembre 1999 par la signature d'un protocole entre M. C... et la société F... qui précise dans son article 1 :

« Sans que la signature du présent protocole d'accord puisse être assimilée à une quelconque reconnaissance du bien fondé de la position de M. C..., la société F... admet que la rupture des relations contractuelles est susceptible de causer un préjudice d'ordre moral et familial à M. C.... Elle accepte en conséquence de lui verser une indemnité transactionnelle calculée comme suit :

- une indemnité forfaitaire de 105 190 € devant être soldée au plus tard le 31/12/1999 ;

- une indemnité variable, fonction du chiffre d'affaires réalisé au cours de l'année 2000 avec la société D... (principal client de F...) devant être soldée au plus tard le 30/06/2001 ».

Dans l'article 2, M. C... s'engage à ne pas dénigrer la société F... et à faire en sorte que la société D... maintienne ses relations commerciales avec elle dans le respect de la libre concurrence et des conditions du marché.

Compte tenu du chiffre d'affaires réalisé en 2000 avec la société D..., M. C... a bénéficié d'une indemnité de 609 796 € qui lui a été versée le 4 janvier 2000 et le 5 juin 2001 respectivement à hauteur de 445 514 € et 164 282 €.

Estimant cette somme non imposable, M. C... s'est borné à mentionner sur sa déclaration de revenus de l'année 2002 avoir perçu une indemnité de licenciement de 600 000 €.

L'administration, considérant que la somme de 609 796 € versée à M. C... ne constituait pas une indemnité de licenciement mais une commission versée en vue d'accroître et de pérenniser l'actif de la société F..., imposable dans sa totalité en application de l'article 92 du code général des impôts, a notifié des redressements en droits de 281 442 € et 87 727 € au titre de l'impôt sur le revenu des années 2000 et 2001.

Elle a, en premier lieu, fait valoir que le versement d'une telle indemnité ne s'imposait pas. En effet, en application du contrat de travail du 2 mars 1998, M. C..., en cas de licenciement, ne pouvait exiger une quelconque indemnisation, en cas de faute lourde, et devait limiter ses prétentions à deux années de salaire brut (soit 109 763 €) en cas de faute grave.

Par ailleurs, elle a considéré que la société F... et M. C... avaient un intérêt à pérenniser leurs relations économiques, la société F..., qui réalise les 90 % de son chiffre d'affaires avec la société D..., ne pouvant que se satisfaire d'avoir au sein de cette société un allié lui assurant la quasi-totalité de son chiffre d'affaires ; M. D... était également bien informé que M. C... était depuis le 1 er juin 1999 cadre supérieur dans la société D....

En outre, M. C... était intéressé aux bons résultats de la société F... via les parts détenues par son épouse depuis le 18 février 2002.

Enfin, l'administration relève que M. C... avait un intérêt fiscal à la qualification retenue par le protocole litigieux dès lors qu'en application des dispositions de l'article 80 duodecies du code général des impôts l'indemnité perçue était exonérée à hauteur de 304 898 €.

Le Comité a considéré que les dispositions mêmes du protocole d'accord du 5 novembre 1999 permettaient de qualifier l'indemnité transactionnelle versée de commission dans le cadre de la procédure contradictoire de droit commun, l'interprétation d'actes non fictifs auxquels le contribuable donne une qualification impropre ne nécessitant pas le recours à la procédure de répression des abus de droit.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-4

Par acte sous seing privé du 21 décembre 2000, M. Jean-Bastien P... a cédé à la SA P... deux brevets déposés les 2 décembre 1983 et 29 décembre 1999 concernant un tampon périodique antiseptique et son procédé de fabrication et dont il se présente comme seul détenteur.

Le premier brevet a été déposé par M. Michel P..., médecin et père de M. Jean-Bastien P..., qui apparaît à la fois inventeur et seul déposant.

Le second brevet déposé par M. Jean-Bastien P..., juriste fiscaliste, précise que les co-inventeurs sont MM. Michel et Jean-Bastien P....

L'administration a estimé, eu égard aux circonstances de l'espèce, que MM. Michel et Jean-Bastien P... devaient être considérés comme co-titulaires des droits de propriété sur les deux brevets.

Le service s'est notamment appuyé sur les liens unissant M. Michel P... et son fils Jean-Bastien et la participation respective des intéressés dans la mise au point et la protection des brevets cédés.

Il a ainsi notifié à M. Michel P... un redressement sur plus-value de cession de brevet de 1 575 859 € de droits.

Le Comité a considéré que la seule circonstance que le brevet déposé le 2 décembre 1983 soit mentionné dans l'acte de vente du 21 décembre 2000 passé entre M. Jean-Bastien P... et la SA P... ne permettait pas à l'administration d'opposer à M. Michel P... ledit acte pour justifier le recours à la procédure d'abus de droit.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue à l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-12

Mme M... a exploité à titre individuel, de 1986 à 1991, un fonds de commerce d'achat-revente de produits métalliques. Celui-ci a été loué à compter du 1er novembre 1991 à la société SARL P..., constituée entre M. et Mme M..., pour un loyer mensuel de 7 622 € HT.

Par un avenant en date du 31 décembre 2000, le loyer a été réduit à 3 049 € HT à compter du 1er janvier 2001. Puis un nouvel avenant daté du 31 décembre 2001 a ramené ce loyer à 1 524 € HT à compter du 1er janvier 2002.

Par acte du 25 septembre 2002, Mme M... a cédé le fonds exploité à la SARL P... pour un prix de 500 000 €.

La plus-value réalisée, correspondant en l'espèce au montant du prix de cession, a été considérée comme exonérée en application des dispositions des articles 151 septies et 202 bis du code général des impôts, l'activité ayant été réalisée pendant au moins cinq ans et le montant des recettes annuelles déclarées étant inférieur au seuil fixé soit 54 000 € TTC.

Considérant que la réduction de la redevance de location-gérance n'avait eu pour objet exclusif que de placer abusivement la plus-value réalisée sous le régime des articles 151 septies et 202 bis précités, le service a remis en cause l'exonération de ladite plus-value dans le cadre de la procédure de répression des abus de droit, et a notifié un rappel en droits de 130 000 €.

Le Comité a relevé que la baisse des loyers a coïncidé avec les exercices ayant généré les chiffres d'affaires les plus importants de la décennie pour la SARL P..., alors que le montant de ces loyers n'avait pas été révisé lors des exercices moins favorables voire déficitaires, lesquels s'étaient traduit en outre par une forte augmentation du salaire de M. M..., dirigeant de la société.

Il a également constaté que le projet de cession du fonds coïncide avec celui du départ à la retraite du dirigeant historique de la société et qu'en tout état de cause la société disposait de fonds lui permettant d'assumer le coût du loyer initial.

Il note enfin que les arguments patrimoniaux avancés pour justifier les baisses consenties, à savoir l'existence de rentes viagères appelant une source de financement, sont sans rapport avec l'argumentation sur la nécessité économique et financière de procéder à de telles baisses.

Le Comité a donc émis l'avis que, compte tenu de ces éléments, l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-25

La loi de finances pour 1999, publiée au journal officiel le 29 décembre 1998, a prévu un nouveau mécanisme d'imposition à l'impôt sur le revenu, codifié à l'article 123 bis du code général des impôts, pour les « personnes physiques fiscalement domiciliées en France à raison de la fraction à laquelle elles ont droit des revenus réalisés par des entités soumises à un régime fiscal privilégié hors de France même si ces revenus ne sont pas effectivement distribués ».

Le dispositif nouveau devait s'appliquer à compter de l'imposition des revenus de l'année 1999 étant observé que les revenus sont réputés acquis le 1 er jour du mois suivant la clôture de l'exercice.

La SA C..., société de droit luxembourgeois dont M. R..., résident français, est actionnaire à hauteur de 1 999 actions sur 2 000, avait un exercice social fixé du 1 er janvier au 31 décembre de chaque année. Les revenus de 1998 de cette société, entrant dans le champ d'application du nouveau mécanisme d'imposition, auraient donc été réputés acquis le 1 er janvier 1999 et étaient donc imposables dès l'année 1999.

La société C... a réuni le 29 décembre 1998 une assemblée générale extraordinaire qui a décidé que son exercice 1998 serait clos non le 31 décembre 1998 mais le 30 novembre 1998 et que, désormais, ses exercices se dérouleraient du 1er décembre au 30 novembre de chaque année.

L'administration a relevé que la société C... n'apportait aucune justification économique, financière ou patrimoniale à l'appui de sa décision de portée rétroactive d'avancer la date de clôture de l'exercice 1998. Elle a donc estimé que cette modification avait eu pour seul but d'empêcher l'application du mécanisme d'imposition institué par l'article 123 bis précité et ainsi de soustraire M. R... à une imposition à l'impôt sur le revenu 1999 pour un montant de 29 956 €.

Le Comité a émis l'avis que, compte tenu de ces éléments, l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales étant précisé que la compatibilité des dispositions de l'article 123 bis du CGI avec la liberté d'établissement au regard des textes communautaires relève de la seule compétence du juge de l'impôt.

Affaires n os 2004-40, 44, 57, 68 et 2005- 6 et 9 (Donation de titres préalablement à leur cession)

Affaire n° 2004-40

1) Les faits

Par acte notarié en date du 2 mars 1999, M. L... a donné à ses trois fils la nue-propriété de 960 actions de la SA D... sur les 2 463 qu'il détenait en pleine propriété.

Le 4 mars 1999, M. L... et ses enfants cèdent à la SA S... les 2 463 actions de la SA D....

Le prix de cession des actions démembrées est versé sur trois comptes démembrés ouverts aux noms des enfants, titulaires et nus-propriétaires du compte, et de leur père usufruitier.

Le 6 mai 1999, trois contrats de capitalisation nominatifs à capital variable sont souscrits auprès d'une société d'assurance mutuelle sur la vie et de capitalisation par M. L..., en qualité d'usufruitier, et ses trois enfants, comme nus-propriétaires.

L'annexe au bulletin de souscription de ces contrats, modifiant les conditions générales, dispose notamment que :

- « Le choix des supports de gestion financière lors du premier versement, des versements suivants et lors d'une demande de modification de la répartition entre les divers supports, appartient à l'usufruitier (ou à son conjoint ayant bénéficié de la réversion de cet usufruit).

Après le décès de l'usufruitier (ou de son conjoint ayant bénéficié de la réversion de cet usufruit), le choix des supports sera effectué sous la seule signature du nu-propriétaire, M. Philippe L... (ou de ses ayants-droits) » ;

- « Du vivant de l'usufruitier (ou de son conjoint ayant bénéficié de la réversion de cet usufruit), le nu-propriétaire ne pourra demander aucun rachat total ou partiel sous sa seule signature.

L'usufruitier (ou son conjoint ayant bénéficié de la réversion de cet usufruit) pourra demander sous sa seule signature le rachat partiel de son contrat de capitalisation dans la limite de l'excédent de la valeur de rachat total majorée de la valeur du Bonus de Fidélité non encore attribué, par rapport au montant net investi, avec un montant minimum égal à 7 % de ce montant net investi par année d'existence du contrat.

Dans l'hypothèse où l'usufruitier (ou son conjoint ayant bénéficié de la réversion de cet usufruit) ne demanderait pas, au cours d'une année, à bénéficier d'un rachat partiel à hauteur du montant maximum autorisé, alors la différence entre ce maximum autorisé et le montant du rachat effectué, continuera à porter intérêt sur le contrat et restera à la libre disposition de l'usufruitier (ou de son conjoint ayant bénéficié de la réversion de cet usufruit) à sa convenance personnelle et sous sa seule signature.

Les demandes de rachat total ou partiel ayant pour effet de dépasser la limite exposée ci-dessus devront être signées conjointement par les co-souscripteurs du contrat de capitalisation ».

Le 12 mai 1999, les trois comptes démembrés sont soldés et le montant des sommes versées sur chacun de ces comptes, suite à la cession des actions D... et des gains de placement réalisés depuis l'ouverture des comptes, est viré sur chacun des contrats de capitalisation souscrits par les consorts L....

2) Avis rendu

Le Comité a constaté que la donation de la nue-propriété des titres est antérieure à la vente consentie par M. L... et ses enfants.

Il a par ailleurs considéré que cette donation participait d'une réelle intention libérale dans la mesure où les conditions générales des contrats de capitalisation ne remettaient pas en cause le dessaisissement du donateur.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-44

Par actes en date des 9 novembre et 22 décembre 1999, M. Pascal J... a fait des dons manuels d'actions S... à son épouse, 6 actions en pleine propriété et 225 actions en nue-propriété, et à son fils, Oscar J..., 23 actions en pleine propriété et 487 actions en nue-propriété.

Ainsi, en cas de cession ultérieure desdites actions par les donataires à la valeur déclarée dans l'acte de donation, aucune plus-value ne sera imposée à leur nom.

Le 15 novembre 1999, un protocole d'accord est signé entre les sociétés S... et F... S... visant la cession de 81 actions S... par la famille J..., soit 2 actions par Mme J..., 10 actions par Oscar J... et 69 actions appartenant en nue-propriété à Oscar J... et en usufruit à Pascal J... ; cette cession est entérinée le 18 novembre 1999.

Dans le cadre de l'examen contradictoire de la situation fiscale des époux J..., l'administration a toutefois constaté que les prix de vente des actions données à Oscar J... ont été crédités sur des comptes bancaires ouverts au nom de M. Pascal J... et de la SCI Les E... dont M. Pascal J... est le gérant.

Les membres du foyer fiscal J... cèdent de nouveau 643 actions S... à la SCP La F..., société qu'ils ont créée le 9 novembre 1999, le 27 décembre 1999, soit 225 actions par Mme J... et 418 actions par Oscar J... en nue-propriété, et 643 actions appartenant en usufruit à Pascal J....

L'administration a remis en cause les deux donations de titres S... par M. Pascal J... préalablement à leur cession, en invoquant leur but exclusivement fiscal et l'absence d'intention libérale en raison de l'appréhension d'une partie du produit de la vente par le donateur ; elle a notifié à ce titre un redressement sur plus-value de 798 612 € de droits.

Le Comité, pour sa part, a constaté que les donations d'actions S... ont bien été consenties avant que leur cession ne devienne parfaite. Il a ensuite considéré que seule une partie du produit des titres préalablement donnés à Oscar J... avait été appréhendée par son père, lors de la cession du 18 novembre 1999, et que cette appréhension par M. Pascal J... ne pouvait se justifier par un contrat de prêt non enregistré et qui n'avait pas été porté à la connaissance de l'administration avant le début des opérations de contrôle.

Le Comité a donc émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales s'agissant des actions données à Oscar J... le 9 novembre 1999, et cédées le 18 novembre suivant, soit 10 actions en pleine propriété et 69 actions en nue-propriété.

Affaire n° 2004-57

1) Les faits

M. S... est associé et dirigeant de la SA A..., holding détenant la totalité des titres de la SA A... C....

Par convention en date du 14 octobre 1999, les actionnaires principaux de la SA A..., dont M. S... et la société luxembourgeoise M... F..., société créée par M. et Mme S... le 1 er octobre 1998, décident de vendre 692 153 actions de la SA A..., soit 66,18 % du capital, au groupe P....

Cette convention comporte en son article 6 une clause prévoyant que « l'acheteur accepte que les vendeurs principaux puissent se substituer, en tout ou partie, selon les modalités qui suivent, toutes personnes physiques ou morales de leur choix ».

Postérieurement à la signature de cette convention, plusieurs opérations sont réalisées dont :

- l'apport par M. S..., le 16 novembre 1999, de 34 751 actions A... à la société M... F... en échange de 37 863 actions nouvelles de la société luxembourgeoise ; le même jour, la société M... F... apporte les 210 031 actions A... qu'elle détient à sa filiale néerlandaise contrôlée à 100 % ; le 26 novembre suivant, les actions A... détenues par la filiale néerlandaise sont transférées au groupe P... ;

- la donation par M. et Mme S..., le 14 décembre 1999, à leurs six enfants mineurs et à un septième à naître de la nue-propriété de 58 632 actions A... ;

- le transfert des titres A... détenus à hauteur de 16 145 par M. et Mme S... et 58 632 par leurs enfants au groupe P... le 16 décembre 1999.

Au vu des éléments en sa possession, l'administration a remis en cause, sur le fondement de la procédure de répression des abus de droit, les opérations de donation de la nue-propriété de 58 632 actions A... aux enfants de M. et Mme S..., et d'apport de 34 751 actions A... à la société M... F....

2) Avis rendu

Le Comité a considéré que les parties n'avaient pas entendu faire de la clause énoncée à l'article 6 un élément essentiel et préalable du contrat, la convention du 14 octobre 1999 ne contenant aucune disposition suspendant ou retardant la conclusion de l'accord des parties à la réalisation de cette substitution.

De surcroît, ce même article 6 de la convention précise que l'exercice du droit de substitution est subordonné à la notification de divers éléments par les vendeurs concernés à l'acheteur et, « à défaut d'intervention dans les délais requis de cette notification, la vente sera réputée parfaite dans les termes dans lesquels elle a été conclue au titre des présentes ».

Constatant que M. et Mme S... n'avaient pu justifier de l'exécution de cette notification, le Comité a considéré que la vente était devenue parfaite dès le 14 octobre 1999 et l'administration, s'agissant de l'imposition de la plus-value, était fondée à faire usage de la procédure contradictoire de droit commun. Mais s'agissant de l'interprétation d'actes non fictifs auxquels le contribuable donne une qualification impropre, et conformément à ses précédents avis n° 2003-14 et 39, le recours à la procédure de répression des abus de droit n'apparaît pas nécessaire.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-68

Par acte en date du 11 décembre 1999, M. et Mme D... ont fait donation à leurs trois enfants de la pleine propriété de 120 actions et de la nue-propriété de 1 818 actions de la SA S....

Ainsi, en cas de cession ultérieure desdites actions par les donataires à la valeur déclarée dans l'acte de donation, aucune plus-value ne sera imposée à leur nom.

Le 29 février 2000, M. et Mme D... et leurs enfants ont vendu en pleine propriété les 1 938 actions objet de la donation.

L'administration a remis en cause la donation des actions S... par M. et Mme D... préalablement à leur cession, en invoquant leur but exclusivement fiscal et l'absence d'intention libérale en raison :

- du remploi du prix de cession dans la souscription au capital de la société civile D... dont les parts sont démembrées entre donataires et donateurs alors même que ce nouveau démembrement n'était pas prévu dans l'acte de donation et qu'il n'a pu être qu'imposé par les donateurs ;

- de l'absence totale de vie juridique de la société civile D... et des conditions et obligations énoncées dans l'acte constitutif de ladite société qui doivent être regardées comme restrictives des droits et prérogatives normalement dévolues au nu-propriétaire (donataires).

Le redressement sur plus-value au titre des seuls droits s'élève à 561 633 €.

Le Comité, pour sa part, a constaté que la donation des actions S... a bien été consentie avant que leur cession ne devienne parfaite. Il a ensuite considéré que le caractère irrévocable de la donation ne saurait être remis en cause, au cas particulier, par le remploi du produit de la cession des actions démembrées dans la souscription du capital d'une société civile dont les parts sont elles-mêmes démembrées et dans laquelle les donateurs disposent de tous les pouvoirs, l'administration n'établissant pas que ce remploi a été imposé aux donataires, majeurs, par les donateurs ni que ces derniers se sont réappropriés les fonds précédemment donnés.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-6

Par actes en date des 9 novembre et 24 décembre 1999, M. Bertrand F... a fait des dons manuels d'actions S... à son épouse, 5 actions en pleine propriété et 227 actions en nue-propriété, et à ses fils, Louis, Baptiste et Guillaume F..., 20 actions en pleine propriété et 627 actions en nue-propriété.

Ainsi, en cas de cession ultérieure desdites actions par les donataires à la valeur déclarée dans l'acte de donation, aucune plus-value ne sera imposée à leur nom.

Le 15 novembre 1999, un protocole d'accord est signé entre les sociétés S... et F... S... visant la cession de 82 actions S... par la famille F..., soit 9 actions par les enfants F... et 73 actions appartenant en nue-propriété aux enfants F... et en usufruit à Bertrand F... ; cette cession est entérinée le 18 novembre 1999.

Dans le cadre de l'examen contradictoire de la situation fiscale des époux F..., l'administration a toutefois constaté que les prix de vente des actions données aux enfants F... ont été crédités sur des comptes bancaires ouverts au nom de M. Bertrand F... et de la SCP D... (puis partiellement sur un compte bancaire du donateur)

Les membres du foyer fiscal F... cèdent de nouveau 781 actions S... à la SCP D..., société qu'ils ont créée le 9 novembre 1999, le 27 décembre 1999, soit 227 actions par Mme F... et 554 actions par les enfants F... en nue-propriété, et 781 actions appartenant en usufruit à Bertrand F....

L'administration a remis en cause les deux donations de titres S... par M. Bertrand F... préalablement à leur cession, en invoquant leur but exclusivement fiscal et l'absence d'intention libérale en raison de l'appréhension d'une partie du produit de la vente par le donateur, et a notifié à ce titre un redressement sur plus-value de 952 328 € de droits.

Le Comité, pour sa part, a constaté que les donations d'actions S... ont bien été consenties avant que leur cession ne devienne parfaite. Il a ensuite considéré que seule une partie du produit des titres préalablement donnés aux enfants F... avait été appréhendée par leur père, lors de la cession du 18 novembre 1999, et que cette appréhension par M. Bertrand F... ne pouvait se justifier par un contrat de prêt non enregistré et qui n'avait pas été porté à la connaissance de l'administration avant le début des opérations de contrôle.

Le Comité a donc émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales s'agissant des actions données aux enfants F... le 9 novembre 1999, et cédées le 18 novembre suivant, soit 9 actions en pleine propriété et 73 actions en nue-propriété.

Affaire n° 2005-9

Par acte du 13 juillet 2001, M. et Mme S... signent avec la SA C... P... un protocole de cession des 500 parts composant le capital de la SARL A... S..., cession qui en cas de réalisation entraînerait une imposition au titre de la plus-value constatée.

Par acte notarié en date du 29 août 2001, M. et Mme S... ont fait donation à leurs deux enfants mineurs, Jean-Sébastien (17 ans) et Julie (12 ans), de la pleine propriété de 148 parts de la SARL A... S....

Ainsi, en cas de cession ultérieure desdites actions par les donataires à la valeur déclarée dans l'acte de donation, aucune plus-value ne sera imposée à leur nom.

Le 31 août 2001, les consorts S... cèdent la totalité des parts de la SARL A... S... à la SA C... P..., soit les 500 parts.

L'administration a considéré eu égard aux circonstances de l'espèce que la donation n'avait été inspirée par aucun autre motif que fiscal.

Le service s'est notamment appuyé sur la réappropriation par les donateurs du prix de la cession des 148 parts préalablement données. En effet, les chèques émis par le cessionnaire au nom des enfants donataires ont été encaissés sur le compte bancaire des parents donateurs et utilisés par ces derniers au financement de leurs dépenses de train de vie et d'investissements personnels.

Le redressement sur plus-value au titre des seuls droits s'élève à 50 435 €.

Au vu de ces éléments, le Comité, constatant que la donation des parts de la SARL A... S... avait bien été consentie avant que leur cession ne devienne parfaite, a considéré cependant que M. et Mme S... avaient conservé en réalité l'intégralité du produit de la vente. Par suite, l'acte de donation ne saurait traduire une réelle intention libérale et visait exclusivement à éluder l'impôt sur la plus-value relative à la cession des 148 parts.

Le Comité a donc émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaires n° s 2004-52, 53, 54, 55, 56 et 61 (Report abusif d'imposition sur plus-value)

Affaire n° 2004-52

1) Les faits

La SARL H... a été créée le 11 juin 1999 entre les membres de la famille B..., son capital de 2 439 184 € ayant été constitué par l'apport de l'intégralité des actions de la SA E.... M. et Mme Guy B... ont apporté à cette occasion 1 750 actions de la SA E... en échange desquelles ils ont obtenu 50 000 des 160 000 parts de la SARL H.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 25 juin 1999, la SARL H... cède à la SA C... la totalité des actions de SA E... conformément à une promesse de cession de titres conclue par les membres de la famille B... le 8 janvier 1999 et à un avenant à cette promesse.

2) Avis rendu

Le Comité a notamment relevé :

- que la cession des actions de la SA E... est intervenue 14 jours seulement après leur apport à la SARL H... ;

- qu'aucun élément relatif à l'utilisation ou la destination précise du produit de la vente desdites actions n'a été présenté, la prise de participation minoritaire dans le capital d'une SARL ainsi que l'achat d'un camion, représentant moins de 1 % du capital de la SARL H..., ne pouvant être sérieusement pris en considération.

Le Comité a donc estimé que l'apport de titres à la SARL H... n'avait eu d'autre but que de permettre à M. et Mme Guy B... de se placer abusivement dans le champ d'application de l'ancien article 160 1 ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer, voire d'échapper à l'imposition de la plus-value sur la cession des titres de la SA E....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-53

1) Les faits

La SARL H... a été créée le 11 juin 1999 entre les membres de la famille B..., son capital de 2 439 184 € ayant été constitué par l'apport de l'intégralité des actions de la SA E.... M. et Mme M... (Mme M... étant la fille de M. et Mme Guy B...) ont apporté à cette occasion 100 actions de la SA E... en échange desquelles ils ont obtenu 2 828 des 160 000 parts de la SARL H.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 25 juin 1999, la SARL H... cède à la SA C... la totalité des actions de SA E... conformément à une promesse de cession de titres conclue par les membres de la famille B... le 8 janvier 1999 et à un avenant à cette promesse.

2) Avis rendu

Le Comité a notamment relevé :

- que la cession des actions de la SA E... est intervenue 14 jours seulement après leur apport à la SARL H... ;

- qu'aucun élément relatif à l'utilisation ou la destination précise du produit de la vente desdites actions n'a été présenté, la prise de participation minoritaire dans le capital d'une SARL ainsi que l'achat d'un camion, représentant moins de 1 % du capital de la SARL H..., ne pouvant être sérieusement pris en considération.

Le Comité a donc estimé que l'apport de titres à la SARL H... n'avait eu d'autre but que de permettre à M. et Mme M... de se placer abusivement dans le champ d'application de l'ancien article 160 1 ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer, voire d'échapper à l'imposition de la plus-value sur la cession des titres de la SA E....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-54

1) Les faits

La SARL H... a été créée le 11 juin 1999 entre les membres de la famille B..., son capital de 2 439 184 € ayant été constitué par l'apport de l'intégralité des actions de la SA E.... M. et Mme Eric B... ont apporté à cette occasion 1 250 actions de la SA E... en échange desquelles ils ont obtenu 35 724 des 160 000 parts de la SARL H.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 25 juin 1999, la SARL H... cède à la SA C... la totalité des actions de SA E... conformément à une promesse de cession de titres conclue par les membres de la famille B... le 8 janvier 1999 et à un avenant à cette promesse.

2) Avis rendu

Le Comité a notamment relevé :

- que la cession des actions de la SA E... est intervenue 14 jours seulement après leur apport à la SARL H... ;

- qu'aucun élément relatif à l'utilisation ou la destination précise du produit de la vente desdites actions n'a été présenté, la prise de participation minoritaire dans le capital d'une SARL ainsi que l'achat d'un camion, représentant moins de 1 % du capital de la SARL H..., ne pouvant être sérieusement pris en considération.

Le Comité a donc estimé que l'apport de titres à la SARL H... n'avait eu d'autre but que de permettre à M. et Mme Eric B... de se placer abusivement dans le champ d'application de l'ancien article 160 1 ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer, voire d'échapper à l'imposition de la plus-value sur la cession des titres de la SA E....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-55

1) Les faits

La SARL H... a été créée le 11 juin 1999 entre les membres de la famille B..., son capital de 2 439 184 € ayant été constitué par l'apport de l'intégralité des actions de la SA E.... M. et Mme Didier B... ont apporté à cette occasion 1 250 actions de la SA E... en échange desquelles ils ont obtenu 35 724 des 160 000 parts de la SARL H.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 25 juin 1999, la SARL H... cède à la SA C... la totalité des actions de SA E... conformément à une promesse de cession de titres conclue par les membres de la famille B... le 8 janvier 1999 et à un avenant à cette promesse.

2) Avis rendu

Le Comité a notamment relevé :

- que la cession des actions de la SA E... est intervenue 14 jours seulement après leur apport à la SARL H... ;

- qu'aucun élément relatif à l'utilisation ou la destination précise du produit de la vente desdites actions n'a été présenté, la prise de participation minoritaire dans le capital d'une SARL ainsi que l'achat d'un camion, représentant moins de 1 % du capital de la SARL H..., ne pouvant être sérieusement pris en considération.

Le Comité a donc estimé que l'apport de titres à la SARL H... n'avait eu d'autre but que de permettre à M. et Mme Didier B... de se placer abusivement dans le champ d'application de l'ancien article 160 1 ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer, voire d'échapper à l'imposition de la plus-value sur la cession des titres de la SA E....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-56

1) Les faits

La SARL H... a été créée le 11 juin 1999 entre les membres de la famille B..., son capital de 2 439 184 € ayant été constitué par l'apport de l'intégralité des actions de la SA E.... M. et Mme Lilian B... ont apporté à cette occasion 1 250 actions de la SA E... en échange desquelles ils ont obtenu 35 724 des 160 000 parts de la SARL H.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts. Le 25 juin 1999, la SARL H... cède à la SA C... la totalité des actions de SA E... conformément à une promesse de cession de titres conclue par les membres de la famille B... le 8 janvier 1999 et à un avenant à cette promesse.

2) Avis rendu

Le Comité a notamment relevé :

- que la cession des actions de la SA E... est intervenue 14 jours seulement après leur apport à la SARL H... ;

- qu'aucun élément relatif à l'utilisation ou la destination précise du produit de la vente desdites actions n'a été présenté, la prise de participation minoritaire dans le capital d'une SARL ainsi que l'achat d'un camion, représentant moins de 1 % du capital de la SARL H..., ne pouvant être sérieusement pris en considération.

Le Comité a donc estimé que l'apport de titres à la SARL H... n'avait eu d'autre but que de permettre à M. et Mme Lilian B... de se placer abusivement dans le champ d'application de l'ancien article 160 1 ter 4 du code général des impôts qui permettait, en l'absence de flux financier, le report d'imposition des plus-values d'apport et ainsi de différer, voire d'échapper à l'imposition de la plus-value sur la cession des titres de la SA E....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-61

Le 2 mars 1999 sont enregistrés les statuts de la société civile A... constituée par M. et Mme G..., le capital de 1 271 425 € ayant été constitué à hauteur de 1 269 900 € par l'apport par M. G... de 1 000 actions de la SA A... lui donnant droit à 8 330 parts de la société civile.

La plus-value réalisée lors de cet apport, soit 1 117 451 €, a été placée sous le dispositif du report d'imposition prévu à l'article 160 1 ter 4 du code général des impôts.

Ce régime a été mis en place afin de ne pas imposer immédiatement les opérations d'échanges de titres qui ne permettent pas de dégager des liquidités, et de différer, sur demande du contribuable, le paiement de l'impôt jusqu'au moment ou s'opèrent la cession ou le rachat des titres reçus lors de l'échange et donc la perception de liquidités.

Le 11 mai 1999, la société civile A... informe l'administration de son option pour l'assujettissement à l'impôt sur les sociétés et cède à la société S... la totalité des 1 000 actions de la SA A... pour un prix identique à la valeur d'apport, soit 1 269 900 € ; le produit de cette cession a notamment été réinvesti dans l'acquisition de parts de la société civile immobilière (SCI) B..., SCI qui, par acte en date du 30 septembre 1999, a fait l'acquisition d'un immeuble destiné à l'habitation principale de M. G....

L'administration a relevé la concomitance des opérations et a considéré qu'aucun élément ne permettait de justifier l'existence d'un but économique ou professionnel à l'apport des titres de la SA A.... Elle a donc estimé que cet apport à la société civile A... n'avait eu d'autre but que de permettre à M. et Mme G... de se placer abusivement dans le champ d'application de l'ancien article 160 1 ter 4 du code général des impôts, permettant ainsi de différer, voire d'échapper à l'imposition de la plus-value sur la cession des titres de la SA A....

Conformément à ses précédents avis (n os 2003-1, 5, 6, 35 et 38), le Comité a considéré que lorsque des fonds résultant d'une cession de titres ne sont pas immédiatement ou à bref délai remployés dans le cadre d'un investissement professionnel, ils sont alors appréhendés ou gérés dans le cadre d'une approche purement patrimoniale.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaires n os 2004-35, 36, 37, 38, 63 et 64 (Sursis abusif d'imposition sur plus-value)

Affaire n° 2004-35

1) Les faits

M. Alain F... détenait 3 480 actions de la SA F... E.... Le 30 novembre 2000, M. F... crée la société par actions simplifiées (SAS) S... F... A... F... à laquelle il apporte 980 actions de la SA F... E.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du sursis d'imposition prévu à l'article 150-0 B du code général des impôts. Le 12 décembre 2000, les consorts F... donnent leur accord de principe sur la cession de la totalité des titres de SA F... E... à la société I... E.... Le 2 août 2001, la SAS S... F... A... F... cède à la société I... E... la totalité des titres qu'elle détient dans la SA F... E....

2) Avis rendu

Le Comité a constaté que la SAS S... F... A... F... avait remployé, au 31 décembre 2002, la majeure partie des fonds résultant de la cession des titres de la SA F... E... en investissements à caractère professionnel.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-36

1) Les faits

M. Gabriel F... détenait 3 480 actions de la SA F... E.... Le 30 novembre 2000, M. F... crée la société par actions simplifiées (SAS) S... F... G... F... à laquelle il apporte 700 actions de la SA F... E.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du sursis d'imposition prévu à l'article 150-0 B du code général des impôts. Le 12 décembre 2000, les consorts F... donnent leur accord de principe sur la cession de la totalité des titres de SA F... E... à la société I... E.... Le 2 août 2001, la SAS S... F... G... F... cède à la société I... E... la totalité des titres qu'elle détient dans la SA F... E....

2) Avis rendu

Le Comité a constaté que la SAS S... F... G... F... n'avait pas remployé, au 31 décembre 2002, la majeure partie des fonds résultant de la cession des titres de la SA F... E... en investissements à caractère professionnel.

Mais le Comité a toutefois relevé que cette limitation dans le réinvestissement à caractère professionnel pouvait être justifiée par des considérations de caractère familial et personnel indépendantes de la volonté de M. Gabriel F....

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-37

1) Les faits

M. Jean-François F... détenait 3 480 actions de la SA F... E.... Le 30 novembre 2000, M. F... crée la société par actions simplifiées (SAS) S... F... J... F... à laquelle il apporte 840 actions de la SA F... E.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du sursis d'imposition prévu à l'article 150-0 B du code général des impôts. Le 12 décembre 2000, les consorts F... donnent leur accord de principe sur la cession de la totalité des titres de SA F... E... à la société I... E.... Le 2 août 2001, la SAS S... F... J... F... cède à la société I... E... la totalité des titres qu'elle détient dans la SA F... E....

2) Avis rendu

Le Comité a constaté que la SAS S... F... J... F... avait remployé, au 31 décembre 2002, la majeure partie des fonds résultant de la cession des titres de la SA F... E... en investissements à caractère professionnel.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-38

1) Les faits

M. Yves F... détenait 3 480 actions de la SA F... E.... Le 30 novembre 2000, M. F... crée la société par actions simplifiées (SAS) S... F... Y... F... à laquelle il apporte 840 actions de la SA F... E.... La plus-value réalisée lors de l'apport a été placée sous le dispositif du sursis d'imposition prévu à l'article 150-0 B du code général des impôts. Le 12 décembre 2000, les consorts F... donnent leur accord de principe sur la cession de la totalité des titres de SA F... E... à la société I... E.... Le 2 août 2001, la SAS S... F... Y... F... cède à la société I... E... la totalité des titres qu'elle détient dans la SA F... E....

2) Avis rendu

Le Comité a constaté que la SAS S... F... Y... F... avait remployé, au 31 décembre 2002, la majeure partie des fonds résultant de la cession des titres de la SA F... E... en investissements à caractère professionnel.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2004-63

M. et Mme L... ont participé à la constitution, en décembre 1998, de la société A... par apport de titres d'une précédente société. Ils détenaient ainsi 3 740 actions sur 15 000.

La plus-value d'apport réalisée a bénéficié du report d'imposition prévu à l'ancien article 160 1 ter 4 du code général des impôts.

Le 27 septembre 2000, les intéressés ont constitué la société J... P... à laquelle ils ont apporté le 4 octobre suivant des actions de la société A....

A cette occasion, le report d'imposition afférent aux titres apportés en 1998 a été prorogé et la plus-value d'apport à la société J... P... a été placée dans le champ du sursis d'imposition automatique prévu à l'article 150-0 B du code général des impôts.

Le 5 octobre 2000, l'ensemble des titres A... est cédé à la société N....

Considérant que l'apport effectué à la société J... P..., préalable à la cession des actions apportées, constituait un montage destiné à bénéficier abusivement du sursis et de la prorogation du report d'imposition des plus-values, le service a remis en cause lesdits sursis et report dans le cadre de la procédure de répression des abus de droit.

L'administration estime en effet que la société J... P... n'avait aucun intérêt à conserver pendant seulement deux jours des actions revendues pour leur valeur d'apport et constate l'absence de remploi à bref délai par la société du produit de la cession dans le cadre d'un investissement professionnel, considérant au contraire que les fonds ont été appréhendés ou gérés dans le cadre d'une approche purement patrimoniale.

Le Comité relève que l'article 94 de la loi de finances pour 2000 a remplacé le régime du report d'imposition précédemment applicable sur option du contribuable par un mécanisme de sursis d'imposition automatique (article 150-0 B nouveau du code général des impôts).

Celui-ci ne laisse désormais aucun autre choix au contribuable qui souhaiterait être immédiatement imposé que de procéder à une cession directe des titres, l'opération d'échange étant en effet traitée comme une opération intercalaire ne donnant pas lieu à liquidation de l'impôt sur le revenu, la plus-value d'échange étant imposée ultérieurement, notamment lors de la cession des titres reçus en échange.

Il s'ensuit que le bénéfice de ce dispositif légal n'est pas, dans les circonstances de l'espèce, constitutif d'un abus de droit.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue à l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-64

M. et Mme LE G... ont participé à la constitution, en décembre 1998, de la société A... par apport de titres d'une précédente société. Ils détenaient ainsi 5 160 actions sur 15 000.

La plus-value d'apport réalisée a bénéficié du report d'imposition prévu à l'ancien article 160 1 ter 4 du code général des impôts.

Le 27 septembre 2000, les intéressés ont constitué la société A... P... à laquelle ils ont apporté le 4 octobre suivant des actions de la société A....

A cette occasion, le report d'imposition afférent aux titres apportés en 1998 a été prorogé et la plus-value d'apport à la société A... P... a été placée dans le champ du sursis d'imposition automatique prévu à l'article 150-0 B du code général des impôts.

Le 5 octobre 2000, l'ensemble des titres A... est cédé à la société N....

Considérant que l'apport effectué à la société A... P..., préalable à la cession des actions apportées, constituait un montage destiné à bénéficier abusivement du sursis et de la prorogation du report d'imposition des plus-values, le service a remis en cause lesdits sursis et report dans le cadre de la procédure de répression des abus de droit.

L'administration estime en effet que la société A... P... n'avait aucun intérêt à conserver pendant seulement deux jours des actions revendues pour leur valeur d'apport et constate l'absence de remploi à bref délai par la société du produit de la cession dans le cadre d'un investissement professionnel, considérant au contraire que les fonds ont été appréhendés ou gérés dans le cadre d'une approche purement patrimoniale.

Le Comité relève que l'article 94 de la loi de finances pour 2000 a remplacé le régime du report d'imposition précédemment applicable sur option du contribuable par un mécanisme de sursis d'imposition automatique (article 150-0 B nouveau du code général des impôts).

Celui-ci ne laisse désormais aucun autre choix au contribuable qui souhaiterait être immédiatement imposé que de procéder à une cession directe des titres, l'opération d'échange étant en effet traitée comme une opération intercalaire ne donnant pas lieu à liquidation de l'impôt sur le revenu, la plus-value d'échange étant imposée ultérieurement, notamment lors de la cession des titres reçus en échange.

Il s'ensuit que le bénéfice de ce dispositif légal n'est pas, dans les circonstances de l'espèce, constitutif d'un abus de droit.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue à l'article L 64 du livre des procédures fiscales.

B) Impôt sur les sociétés

Affaire n° 2005-2

L'EURL F... est créée le 7 janvier 1998 par M. D.... Son capital initial de 50 000 F a été porté à 40 000 € le 16 novembre 2001, date à laquelle elle s'est transformée en société par actions simplifiée universelle (SASU).

Le 18 février 2002, M. D... actionnaire unique, cède 249 des 500 actions à Mme B... épouse C..., la SASU devenant société par actions simplifiée (SAS) dont la présidence est assurée par M. D....

Le 2 mars 1998, la société F... embauche M. C... en qualité de directeur technique et commercial. Le contrat de travail prévoit les clauses suivantes :

« La société F... s'engage à maintenir l'emploi de M. C... pendant une durée minimale de 7 années à compter de la date d'embauche. Pendant cette période de garantie d'emploi, la société s'engage à ne pas procéder au licenciement de M. C... hormis le cas de faute lourde. En cas de non-respect de cet engagement, une clause de sauvegarde prévoit :

- le versement d'une indemnité complémentaire par rapport à l'indemnité conventionnelle, ayant pour effet de porter le montant total indemnisé à l'équivalent de deux années de salaire théorique brut au moment du départ ;

- la mise en place d'une action « d'out-placement » afin de permettre à M. C... de retrouver au sein d'une autre entreprise un niveau de responsabilités et de rémunération équivalent ».

Par lettre du 19 octobre 1999, M. D... convoque M. C... à un entretien préalable à son licenciement.

Constatant la démobilisation totale de M. C... et les propos critiques tenus sur son employeur auprès de son principal client, la société D..., la société F... informe son employé le 28 octobre 1999 que son licenciement pour faute grave prendrait effet le 30 octobre 1999 et que son solde de tout compte serait arrêté à cette date sans indemnité de préavis ni de licenciement.

Dès le 1 er juin 1999, M. C... avait été embauché en qualité d'ingénieur système administratif par la société D... dans laquelle il deviendra chef de groupe en 2000 et 2001, puis directeur des services informatiques en 2002.

Les termes du licenciement sont corrigés le 5 novembre 1999 par la signature d'un protocole entre M. C... et la société F... qui précise dans son article 1 :

« Sans que la signature du présent protocole d'accord puisse être assimilée à une quelconque reconnaissance du bien fondé de la position de M. C..., la société F... admet que la rupture des relations contractuelles est susceptible de causer un préjudice d'ordre moral et familial à M. C.... Elle accepte en conséquence de lui verser une indemnité transactionnelle calculée comme suit :

- une indemnité forfaitaire de 105 190 € devant être soldée au plus tard le 31/12/1999 ;

- une indemnité variable, fonction du chiffre d'affaires réalisé au cours de l'année 2000 avec la société D... (principal client de F...) devant être soldée au plus tard le 30/06/2001 ».

Dans l'article 2, M. C... s'engage à ne pas dénigrer la société F... et à faire en sorte que la société D... maintienne ses relations commerciales avec elle dans le respect de la libre concurrence et des conditions du marché.

Compte tenu du chiffre d'affaires réalisé en 2000 avec la société D..., M. C... a bénéficié d'une indemnité de 609 796 € qui a été comptabilisée en charges exceptionnelles dans la société F....

L'administration, considérant que la somme de 609 796 € versée à M. C... ne constituait pas une indemnité de licenciement mais une commission versée en vue d'accroître et de pérenniser l'actif de la société F..., et donc non immédiatement déductible, a notifié des redressements en droits de 223 591 € au titre de l'impôt sur les sociétés de l'année 2000.

Elle a, en premier lieu, fait valoir que le versement d'une telle indemnité ne s'imposait pas. En effet, en application du contrat de travail du 2 mars 1998, M. C..., en cas de licenciement, ne pouvait exiger une quelconque indemnisation, en cas de faute lourde, et devait limiter ses prétentions à deux années de salaire brut (soit 109 763 €) en cas de faute grave.

Par ailleurs, elle a considéré que la société F... et M. C... avaient un intérêt à pérenniser leurs relations économiques, la société F..., qui réalise les 90 % de son chiffre d'affaires avec la société D..., ne pouvant que se satisfaire d'avoir au sein de cette société un allié lui assurant la quasi-totalité de son chiffre d'affaires ; M. D... était également bien informé que M. C... était depuis le 1 er juin 1999 cadre supérieur dans la société D....

En outre, M. C... était intéressé aux bons résultats de la société F... via les parts détenues par son épouse depuis le 18 février 2002.

Enfin, l'administration relève que la société F... avait un intérêt fiscal à la qualification retenue par le protocole litigieux dès lors qu'elle permettait de diminuer de manière conséquente les bases imposables à l'impôt sur les sociétés.

Considérant que la somme versée à M. C..., qualifiée de commission, était bien déductible car ne conduisant pas à une augmentation de la valeur de l'actif de la société F..., le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-3

La société par action simplifiée (SAS) K... H... France, constituée en décembre 1998 et détenue à plus de 99 % par la société hollandaise K... Europe BV, a été créée dans la perspective du rachat du groupe S.... Ce rachat a été formalisé par un acte de cession d'actions conclu le 17 septembre 1998 entre la société mère du groupe K... H... plc et S... S... International Inc, la SAS K... H... France ayant pour vocation de détenir les titres de la société S... Europe SA.

Par un avenant du 8 janvier 1999, les droits et obligations de l'acquéreur des titres S... Europe SA ont été transmis, comme prévu dans le contrat de rachat initial, à la SAS K... H... France, les associés de cette dernière ayant approuvé la veille, par décision collective, l'acquisition de la totalité des actions de la société S... Europe SA.

Le prix d'acquisition de 93 453 000 € a été intégralement financé au moyen d'un emprunt contracté auprès de la société K... Nederland BV, détenue majoritairement par la société K... Europe BV, pour une durée de 5 ans et 2 mois.

Le service a entendu rejeter l'acte de constitution de la SAS K... H... France en considérant que cette société holding française présentait un caractère fictif et qu'elle n'avait aucune justification économique ni de substance concrète. Son argumentation repose sur les éléments suivants :

- la SAS n'a été dotée lors de sa constitution que du capital minimum légal (38 500 €) ne lui permettant pas de réaliser son objet social de prise de participation minoritaire ou majoritaire, tant en France qu'à l'étranger ;

- le rachat de la société S... Europe SA a été financé par un emprunt plaçant la SAS dans une situation d'endettement et de déficit structurel, de dépendance financière et la dépossédant de toute autonomie. En effet, les charges financières ne font pas l'objet de paiement effectif du fait de l'absence de moyens financiers de la société ;

- la SAS ne dispose d'aucun salarié, ne réalise aucune prestation au bénéfice de sa filiale et n'a pas d'autres actifs que les titres S... Europe SA ;

- le seul et unique objectif pour le groupe K... est de pouvoir déduire en France, dans le cadre du régime de l'intégration fiscale prévu aux articles 223 A et suivants du code général des impôts, les charges financières résultant de l'endettement d'acquisition.

L'administration a, en conséquence, remis en cause le régime de l'intégration fiscale et a rejeté les déficits déclarés au titre des années 1999 à 2002 pour un montant total de 19 704 835 €.

Le Comité a tout d'abord constaté que la création de la SAS K... H... France s'inscrivait dans le cadre d'une logique européenne de structuration des investissements du groupe K... en vue de l'acquisition du groupe S.... Ainsi, le recours à une structure intermédiaire (holding) destinée à détenir des titres de filiales opérationnelles n'a pas été limité à la France mais a aussi été mis en oeuvre dans d'autres pays européens.

Il a par ailleurs relevé que les charges financières de la SAS K... H... France correspondaient bien au seul emprunt lié à l'acquisition, par cette société, de la société S... Europe SA, le financement accordé en amont par la banque H... à la société K... Nederland BV, d'un montant global de 148 000 000 €, ayant été réparti entre chacune des sociétés holdings européennes.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

C) Impôt sur les sociétés et droits d'enregistrement

Affaire n° 2004-34

Par un acte du 25 mars 1999, la SARL So..., ayant pour associés M. et Mme V... et leurs quatre enfants, a résilié de manière anticipée le bail commercial qu'elle avait accordé aux époux D... pour l'exploitation d'un établissement de restauration sous l'enseigne « Miam-Miam ».

Pour cette résiliation anticipée, la société So... a versé aux époux D... une indemnité de 945 184 €, non soumise aux droits de mutation prévus à l'article 719 du code général des impôts et comptabilisée en charges en matière d'impôt sur les sociétés.