B.O.I. N° 49 du 3 AVRIL 2007

BULLETIN OFFICIEL DES IMPÔTS

13 L-1-07

N° 49 du 3 AVRIL 2007

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2006

(LPF art L 64)

NOR : BUD L 07 00058 J

T 1

L'article L 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité Consultatif pour la répression des abus de droit font l'objet d'un rapport annuel.

Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2006.

Le Chef du Service Juridique

JP. LIEB

•

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL 2006

Rapport établi par le Comité consultatif pour la répression des abus de droit, composé de :

- M. Jean-François de VULPILLIÈRES, Conseiller d'Etat, président,

- M. Michel EDIN, Conseiller Honoraire à la Cour de Cassation,

- M. Guy GILBERT, Professeur des universités,

- M. Jean-Pierre COSSIN, Conseiller Maître à la Cour des Comptes.

Les textes

(extrait de l'article L 64 du livre des procédures fiscales).

" Ne peuvent être opposés à l'administration des impôts les actes qui dissimulent la portée véritable d'un contrat ou d'une convention ... "

L'administration est en droit de restituer son véritable caractère à l'opération litigieuse.

En cas de désaccord sur les rectifications notifiées sur le fondement du présent article,

le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à

l'avis du comité dont les avis rendus feront l'objet d'un rapport annuel " ...

(Article R* 64-2 du livre des procédures fiscales - Décret du 26 décembre 1991)

" Lorsque l'administration se prévaut des dispositions du cinquième alinéa de l'article

L 64, le contribuable dispose d'un délai de trente jours à compter de la réception de la réponse de l'administration à ses observations pour demander que le litige soit soumis à l'avis du comité consultatif pour la répression des abus de droit " .

Composition

La composition du comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

Activité

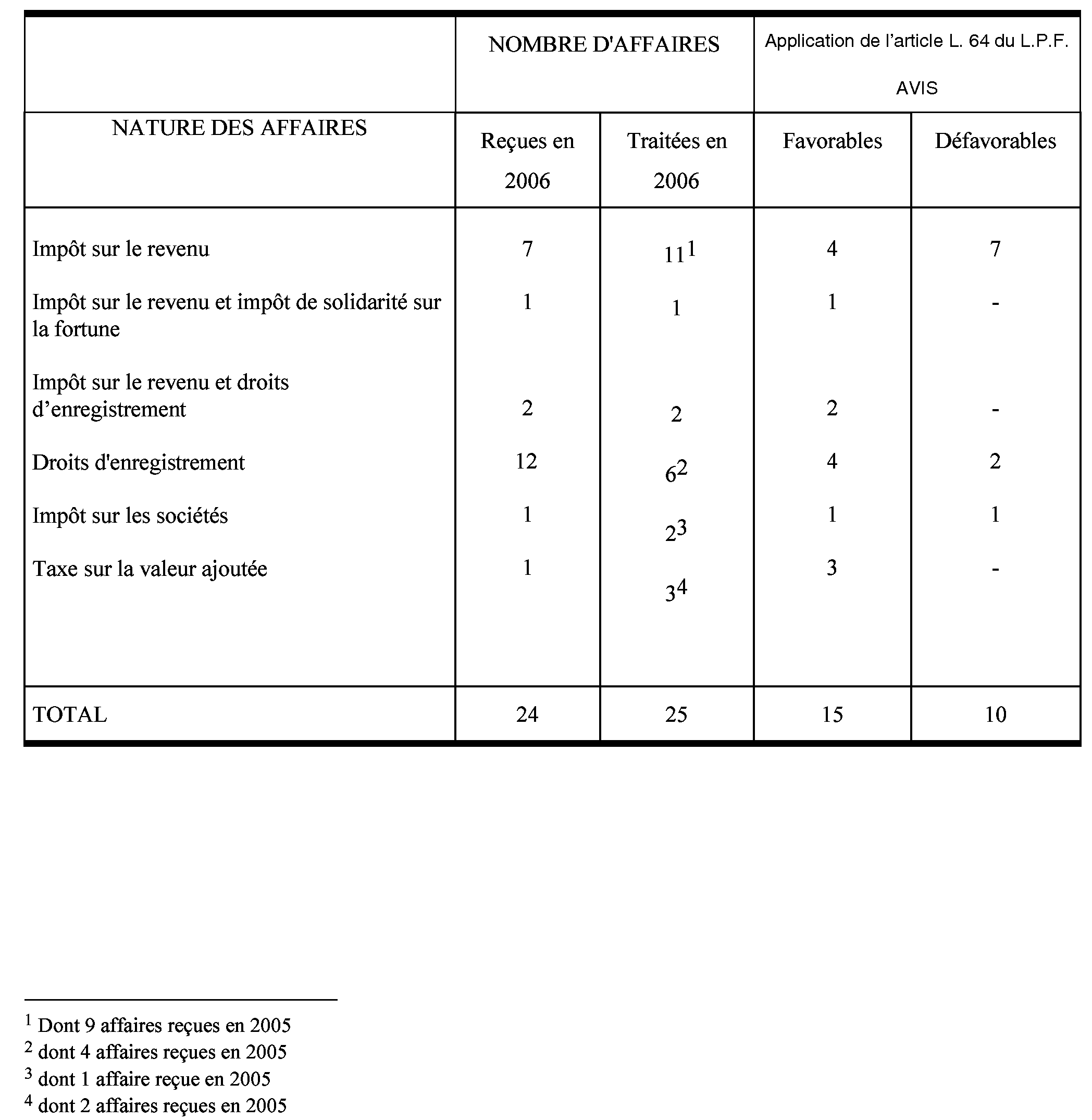

En 2006, le Président du Comité a été saisi de 24 affaires.

Le Comité a tenu six séances au cours desquelles il a examiné 25 affaires (cf. annexe I).

Bilan

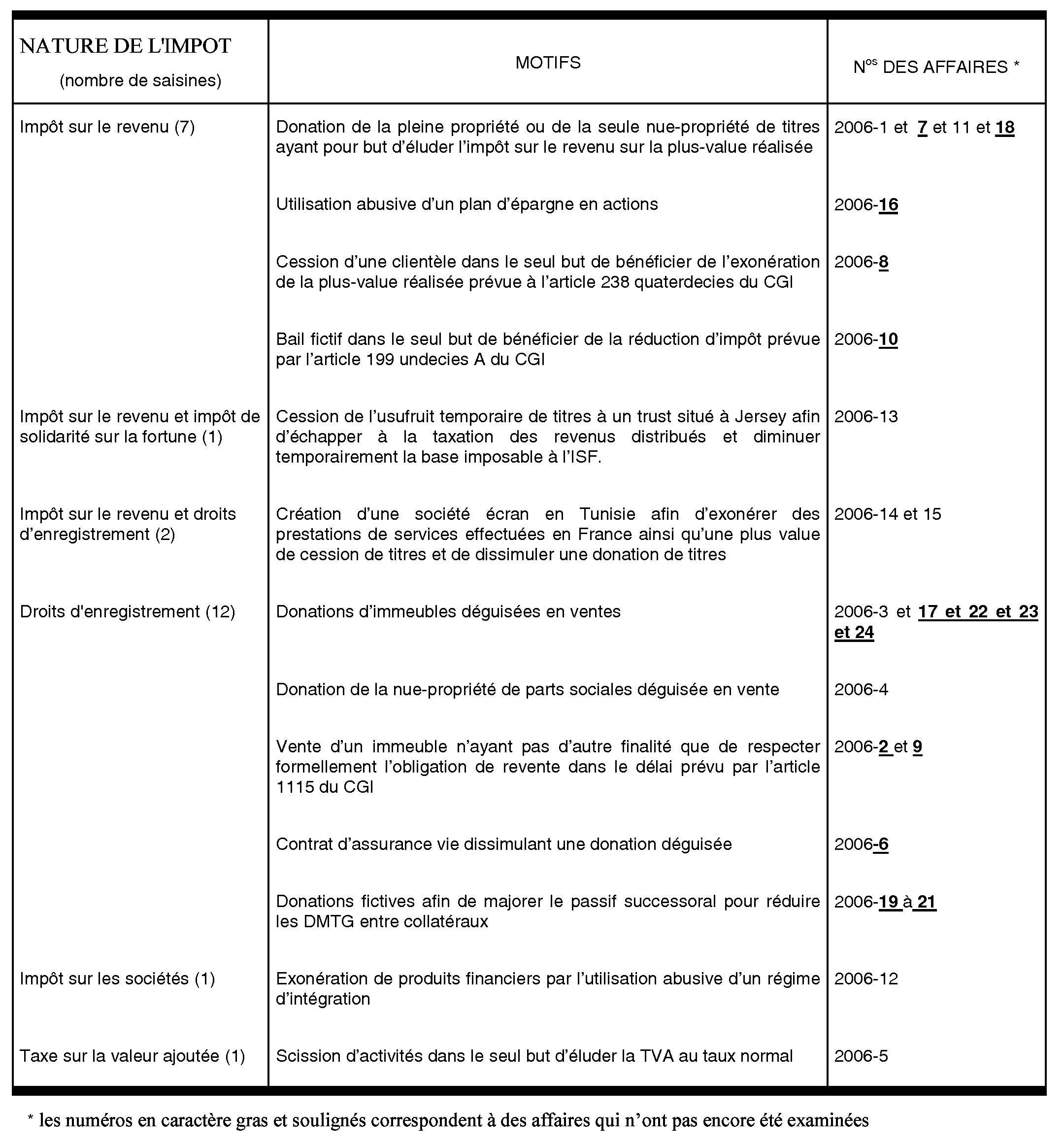

1) S'agissant des droits d'enregistrement, les ventes dissimulant des donations et les donations déguisées sous couvert de parts sociales représentent les deux tiers des affaires examinées (cf. annexe II).

En outre, le Comité s'est prononcé à nouveau sur les cas :

- de revendication abusive de l'article 1115 du CGI (cf. affaire n°2005-17) ;

- de donation de titres préalablement à leur cession (cf. affaires n° 2005-8, 2005-21, 2005-22, 2006-1, 2006-11 en annexe III) en considérant notamment que lorsque la donation est réelle et antérieure à la cession, qu'elle participe d'une réelle intention libérale et que les opérations successives ne conduisent pas à une réappropriation des biens par le donateur, l'administration n'est pas fondée à mettre en oeuvre la procédure de répression des abus de droit ;

- d'utilisation abusive d'un plan d'épargne entreprise (cf. affaires n°2005-18, 2005-19, 2005-20) en relevant que lorsque le PEE n'avait pas été constitué et ne fonctionnait pas en conformité avec les dispositions du code du travail, la déchéance du régime était encourue selon la procédure de droit commun. Le comité n'avait pas à se prononcer sur l'utilisation abusive du PEE.

2) Par ailleurs, le Comité a été amené à examiner diverses affaires dont les plus caractéristiques concernent :

a)Dissociation artificielle d'une opération pour éluder une partie de la TVA due (affaires n°2005-29 et 30)

Dans ces deux affaires portant sur la construction de maisons individuelles,

l'opération de vente future en voie d'achèvement ou à terme a été scindée en deux actes, la vente du terrain d'une part et un contrat de construction de maison individuelle d'autre part. Le comité a estimé que ces opérations ne pouvaient être scindées artificiellement dans la mesure où la vente du terrain était conditionnée à la construction de la maison.

b) utilisation du régime d'intégration fiscale d'un groupe afin d'exonérer les produits issus de l'activité réalisée par un autre groupe ( n°2006-12)

Dans cette affaire, une banque développe une activité financière à risques, à très court terme, dégageant d'importants bénéfices imposables à l'impôt sur les sociétés. Après avoir pris une participation minime au travers d'une filiale dans une société sans activité, membre d'un groupe industriel qui dispose d'importants déficits fiscaux, une série d'opérations juridiques est menée afin de priver le groupe industriel de tout pouvoir de décision et d'affectation des résultats dans cette structure. Le résultat fortement bénéficiaire qui y est logé est imputé fiscalement sur les déficits d'ensemble du groupe industriel permettant ainsi une distribution en franchise d'impôt des produits au bénéfice de la banque, qui dans l'intervalle est devenue le principal actionnaire.

Le comité a considéré que ces opérations juridiques étaient constitutives d'un abus de droit et que l'administration était fondée à mettre en oeuvre la procédure prévue à l'article L.64 du LPF.

ANNEXE I

I - Nombre d'affaires reçues et d'avis rendus

II - Motif des redressements

ANNEXE II

I - DROITS D'ENREGISTREMENT

Donations déguisées en vente

Affaire n° 2006-3

M. et Mme X... ont acquis, par acte notarié du 28 février 2000, une maison d'habitation appartenant à M. et Mme Y... respectivement âgés de 84 et 88 ans, les vendeurs se réservant le droit d'usage et d'habitation du bien. M. X... est le neveu et le seul héritier de Mme Y...

La vente a été consentie pour un prix de 76 224 € converti en rente viagère mensuelle de 762 €, soit 9 147 € annuels (sans stipulation d'un versement au comptant).

M. Y... est décédé le 20 novembre 2001 et son épouse le 12 décembre 2003.

L'administration a considéré que cette vente dissimulait en réalité une donation visant à éluder les droits de mutation à titre gratuit applicables aux personnes non-parentes (taux de 60 %, hormis un quart taxable à 55 %).

L'administration a donc effectué, dans le cadre de la procédure de répression des abus de droit, des rappels de droits d'enregistrement d'un montant de 41 055 €.

Le Comité a estimé que la circonstance que des loyers aient été perçus par M. X... , suite à la mise en location de l'immeuble en décembre 2002, ou que l'intéressé ait cédé le 1 er juillet 2003 des valeurs mobilières appartenant à sa tante ne permettaient pas de démontrer l'existence d'une intention libérale et de qualifier de donation la vente réalisée par les époux Y... .

Le Comité a, en effet, considéré que la sincérité de l'acte notarié du 28 février 2000 ne saurait être remise en cause eu égard notamment au respect des obligations du vendeur jusqu'à la mise sous tutelle de Mme Y... suivant jugement en date du 13 juin 2002 désignant M. X... en qualité d'administrateur légal.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2006-4

Par acte sous seing privé des 15 et 29 novembre 2001, Mme X... , veuve Y... , a cédé à M. Z... , lequel est le fils du second mari de la mère de Mme X... , la nue-propriété de la totalité des 300 parts qu'elle possédait dans la SCI Y... , société ayant pour objet l'acquisition et l'administration d'un immeuble.

Le prix de cession de 408 563 € a été immédiatement converti en une rente viagère annuelle de 20 752 € payable mensuellement sans versement initial d'une partie du prix de cession.

L'acte a été enregistré le 3 décembre 2001 et soumis aux droits de mutation au taux de 4,80 % prévus par l'article 726 du code général des impôts, soit une perception de 19 581 €.

Mme X... est décédée le 25 décembre 2001, à l'âge de 74 ans.

Par une proposition de rectification en date du 6 décembre 2004, l'administration a, dans le cadre de la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales, remis en cause la sincérité de l'acte précité, estimant à partir d'un faisceau de présomptions que celui-ci dissimulait en réalité une donation et qu'elle était donc en droit de restituer son véritable caractère à l'opération litigieuse.

Le Comité relève que l'acte en cause a été signé alors que Mme X... séjournait dans un établissement médical et qu'elle est décédée 26 jours après la signature définitive du contrat dans un établissement spécialisé dans les soins palliatifs sans qu'aucun élément objectif puisse établir que, comme le soutient M. Z... , elle se trouvait dans ledit établissement pour un motif de simple convalescence.

Qu'en l'état de ces constatations, la cession de la nue-propriété des titres selon des modalités ne permettant pas à la venderesse d'obtenir une contrepartie significative à son dessaisissement, doit être regardée comme présentant le caractère d'une libéralité réalisée sous la forme d'une vente dans le seul but de bénéficier d'un taux de droit de mutation de 4,80 % au lieu de celui applicable aux donations entres personnes non parentes et fixé à 60 % par l'article 777 du code général des impôts.

Le Comité en conclut que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales à l'encontre de M. Z... dès lors que les conditions étaient, en l'espèce, réunies.

Donations déguisées de la nue-propriété d'immeubles sous couvert de parts sociales

Affaire n° 2005-16

Par acte du 25 juin 2001, M. X... et ses trois fils ont constitué la SCI X... .

M. X... a apporté à la société la nue-propriété de deux ensembles immobiliers et chacun de ses enfants la somme de 240 €. Les apports en nue-propriété ont été évalués selon un barème économique dans lequel l'usufruit est valorisé à 37,6 % de la pleine propriété, soit 250 920 €.

Par actes des 9 juillet et 14 décembre 2001, M. X... a fait donation à ses fils de l'ensemble de ses parts dans la SCI.

L'administration a considéré que l'interposition d'un apport en société n'avait d'autre but, dans le cadre de la transmission aux enfants du patrimoine immobilier familial, que de contourner l'application du barème légal d'évaluation de la nue-propriété alors fixé par l'article 762 ancien du code général des impôts, lequel valorisait l'usufruit de M. X... à 10 % de la pleine propriété compte tenu de son âge.

Elle a donc procédé à une nouvelle liquidation des droits de mutation à titre gratuit et effectué un rappel en droits de 15 687 €.

Le Comité relève que le bref délai séparant les apports des actes de donation établit que la SCI a été créée dans le cadre d'une stratégie de transmission patrimoniale.

Il constate par ailleurs que lors de sa constitution en 2001 et au cours des trois années suivantes, la SCI ne disposait que d'un patrimoine en nue-propriété et corrélativement d'une absence complète de ressources, situation ne lui permettant ni d'assumer les charges de la propriété, ni de répondre aux objectifs assignés par l'article 1832 du code civil à tout contrat de société.

Il estime à cet égard non déterminant, dans les circonstances de l'espèce, l'argument selon lequel la société civile constituerait une forme d'organisation supérieure à l'indivision, celle-ci pouvant faire l'objet de conventions de gestion aussi performantes dans le cadre d'un cercle familial restreint.

Le Comité a donc émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue à l'article L 64 du livre des procédures fiscales.

Affaire n° 2005-28

Par actes du 5 décembre 2001, Mme X... et ses deux filles, Mmes Y... et Z... , ont constitué deux SCI, la SCI M... et la SCI L....

Mme X... a apporté à la SCI M... la nue-propriété d'un bien immobilier, évaluée à 2 014 580 € par référence à une valeur économique, recevant en contrepartie 201 458 parts de 10 € chacune, et à la SCI L... la nue-propriété d'un bien immobilier, évaluée à 45 350 € par référence à une valeur économique, recevant en contrepartie 4 535 parts de la société de 10 € chacune.

Chacune des deux filles de Mme X... a apporté 10 € en numéraire à chaque société.

Par acte du 17 décembre 2001, Mme X... a donné l'ensemble des parts sociales qu'elle possédait dans les SCI M... et L... à ses deux filles.

L'administration a considéré que l'interposition d'un apport à une société civile n'avait eu d'autre but que d'éviter, pour la donation des biens litigieux, l'application du barème d'évaluation de l'usufruit et de la nue-propriété prévu à l'article 762 ancien du code général des impôts, lequel valorisait la nue-propriété des biens immobiliers à 90 % de la pleine propriété compte tenu de l'âge de Mme X... soit une valeur supérieure à celle déclarée par référence à la valeur économique.

L'administration a donc notifié à Mme Y... une proposition de rectification sur le fondement de l'article L. 64 du livre des procédures fiscales en recalculant les droits de donation sur la base des valeurs résultant de la mise en oeuvre dudit barème.

L'avantage fiscal net résultant de l'opération a été chiffré à 112 341 € pour chaque donataire, soit un total de 224 682 €.

Le Comité relève que le bref délai séparant les apports des actes de donation établit que la SCI a été créée dans le cadre d'une stratégie de transmission patrimoniale.

Il constate par ailleurs que lors de sa constitution en 2001 et au cours des années suivantes, la SCI ne disposait que d'un patrimoine en nue-propriété et corrélativement d'une absence complète de ressources, situation ne lui permettant ni d'assumer les charges de la propriété, ni de répondre aux objectifs assignés par l'article 1832 du code civil à tout contrat de société.

Il estime à cet égard non déterminant, dans les circonstances de l'espèce, l'argument selon lequel la société civile constituerait une forme d'organisation supérieure à l'indivision, celle-ci pouvant faire l'objet de conventions de gestion aussi performantes dans le cadre d'un cercle familial restreint.

Il relève également qu'eu égard à la stricte égalité en nombre de parts des deux associées donataires, à l'existence d'une stricte co-gérance et l'absence de tout associé tiers permettant de départager Mmes Y... et Z... , la gestion des sociétés civiles deviendrait extrêmement difficile voire impossible en cas de conflit entre elles.

Le Comité a donc émis l'avis que l'administration était fondée, compte tenu d'actes dissimulant la portée véritable d'une opération, à restituer à celle-ci son véritable caractère et à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Montages destinés au respect des conditions de délais prévu par l'article 1115 du CGI

Affaire n° 2005-17

Par acte du 8 février 1991, M. X... a acquis des locaux à usage commercial pour un prix de 358 255 €.

Cette acquisition a été placée sous le régime spécial des marchands de biens de l'article 1115 du code général des impôts (CGI) qui exonère l'opération de droits et taxes de mutation sous la condition de revente du bien dans un délai de quatre ans, à savoir la taxe de publicité foncière visée à l'article 683 du CGI au taux de 13,80 %, la taxe additionnelle visée à l'article 1595 du CGI au taux de 1,60 %, la taxe communale visée à l'article 1595 bis du CGI au taux de 1,20 % et la taxe régionale visée à l'article 1599 sexies du CGI au taux de 1,60 %.

L'acquisition n'a ainsi été soumise qu'à la taxe de publicité foncière au taux de 0,60 %, soit en l'espèce un montant acquitté de 2 203 €.

A défaut de revente dans le délai, l'acheteur est tenu d'acquitter le montant des impositions dont la perception est considérée en ce cas comme différée, les sommes dues devant être versées dans le mois suivant l'expiration dudit délai conformément aux dispositions de l'article 1840 G quinquies du code précité.

Ce dispositif a été modifié par la loi de finances pour 1999 qui, au cas d'espèce, a prorogé le délai de revente jusqu'au 30 juin 1999.

L'immeuble a été revendu le 29 juin 1999, soit la veille de l'expiration du délai imparti pour la revente, à la SCI D..., créée avec effet au 29 avril 1999, pour un prix de 152 450 € compte tenu de la très forte dégradation du marché immobilier.

L'administration a relevé une confusion d'intérêts entre le vendeur et l'acheteur, la SCI étant détenue à 99,99 % par M. X... et à 0,1 % par une SARL dont les associés sont M. et Mme X... .

L'administration a également constaté que le prix de vente n'avait pas été acquitté par la SCI.

L'administration estimant, en présence de l'acte de revente qui lui était présenté, qu'elle était en droit de restituer son véritable caractère à l'opération litigieuse, a notifié la déchéance du régime de l'article 1115 précité, soit un rappel de droits de 60 643 € correspondant à 55 171 € de taxe de publicité foncière et de taxe additionnelle, 4 300 € de taxe communale et 5 732 € de taxe régionale, diminués des droits acquittés antérieurement.

Le Comité a émis l'avis que, compte tenu effectivement des éléments évoqués ci-dessus, l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Donations en vue de bénéficier d'une réduction des droits de mutation à titre gratuit

Affaire n° 2005-27

M. X... a consenti le 14 juin 2001 une donation en avancement d'hoirie à sa fille, Mme Y... Z... , de la pleine propriété de plusieurs biens immobiliers lui appartenant en propre pour une valeur de 454 298 €.

Le 15 juin 2001, M. X... a effectué plusieurs donations de sommes en espèces, pour lesquelles des déclarations de dons manuels ont été déposées à la Recette des Impôts et notamment la somme de 91 469 € à son épouse séparée de biens.

M. X... est décédé le 21 juin 2001.

Les donations en cause ont bénéficié, eu égard à l'âge du donateur, de la réduction de droits de 30 % prévue à l'article 790 du code général des impôts.

Considérant eu égard à l'état de santé de M. X... et à la date de son décès, que l'organisation de ces libéralités n'avaient eu d'autre but que de bénéficier du mécanisme de réduction des droits prévu à l'article 790 précité, le service a notifié aux ayant droits de M. X... un redressement tendant à rétablir, sur le fondement de l'article L. 64 du livre des procédures fiscales, la liquidation des droits de mutation à titre gratuit en faisant abstraction de cette réduction de droit, soit un rappel de 27 601 €.

Le Comité relève que les donations sont bien réelles et parfaitement régulières.

Il constate par ailleurs que la situation des donataires n'aurait pas été la même si le patrimoine avait été transmis dans le cadre de la dévolution légale, les donations ainsi consenties résultant de la seule volonté et des choix opérés par M. X... .

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.