B.O.I. N° 51 du 16 MAI 2008

BULLETIN OFFICIEL DES IMPÔTS

13 L-4-08

N° 51 du 16 MAI 2008

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2007

(LPF art L. 64)

NOR : BUD L 08 00018 J

Bureau T 2

L'article L. 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité consultatif pour la répression des abus de droit font l'objet d'un rapport annuel.

Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2007.

Le Chef de Service

Jean-Pierre LIEB

•

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL

2007

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL

2007

Rapport établi par le Comité consultatif pour la répression des abus de droit, composé de :

- M. Gilles BACHELIER, Conseiller d'Etat, président,

- M. Michel EDIN, Conseiller Honoraire à la Cour de Cassation,

- M. Guy GILBERT, Professeur des universités,

- M. Jean-Pierre COSSIN, Conseiller Maître à la Cour des Comptes.

1 - Observations générales

1. En vertu de l'article L. 64 du livre des procédures fiscales, l'administration des impôts ne peut se voir opposer les actes qui dissimulent la portée véritable d'un contrat ou d'une convention à l'aide de clauses qui répondent à l'un des objets que cet article énumère. L'administration est alors en droit de restituer son véritable caractère à l'opération litigieuse. En cas de désaccord sur les rectifications notifiées sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à l'avis du comité dont les avis rendus feront l'objet d'un rapport annuel.

La composition du comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

M. Gilles Bachelier, conseiller d'Etat, a succédé comme membre et président du Comité à M. Jean-François de Vulpillières (JO n° 198 du 28 août 2007).

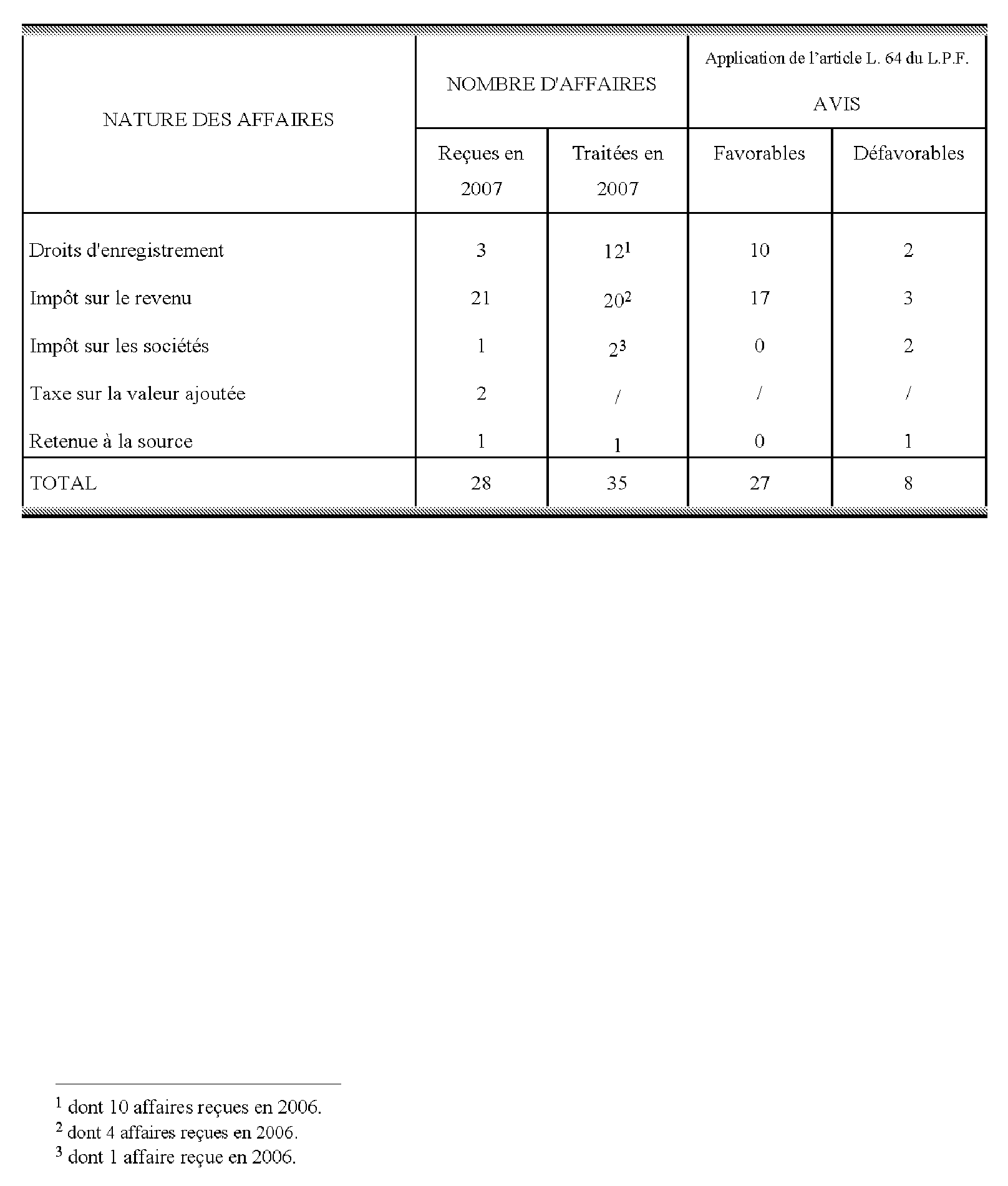

2. En 2007, le Comité a tenu six séances au cours desquelles il a examiné 35 dossiers. Il a par ailleurs été saisi de 28 affaires.

A - Nombre d'affaires reçues et d'avis rendus

B - Motifs des rectifications

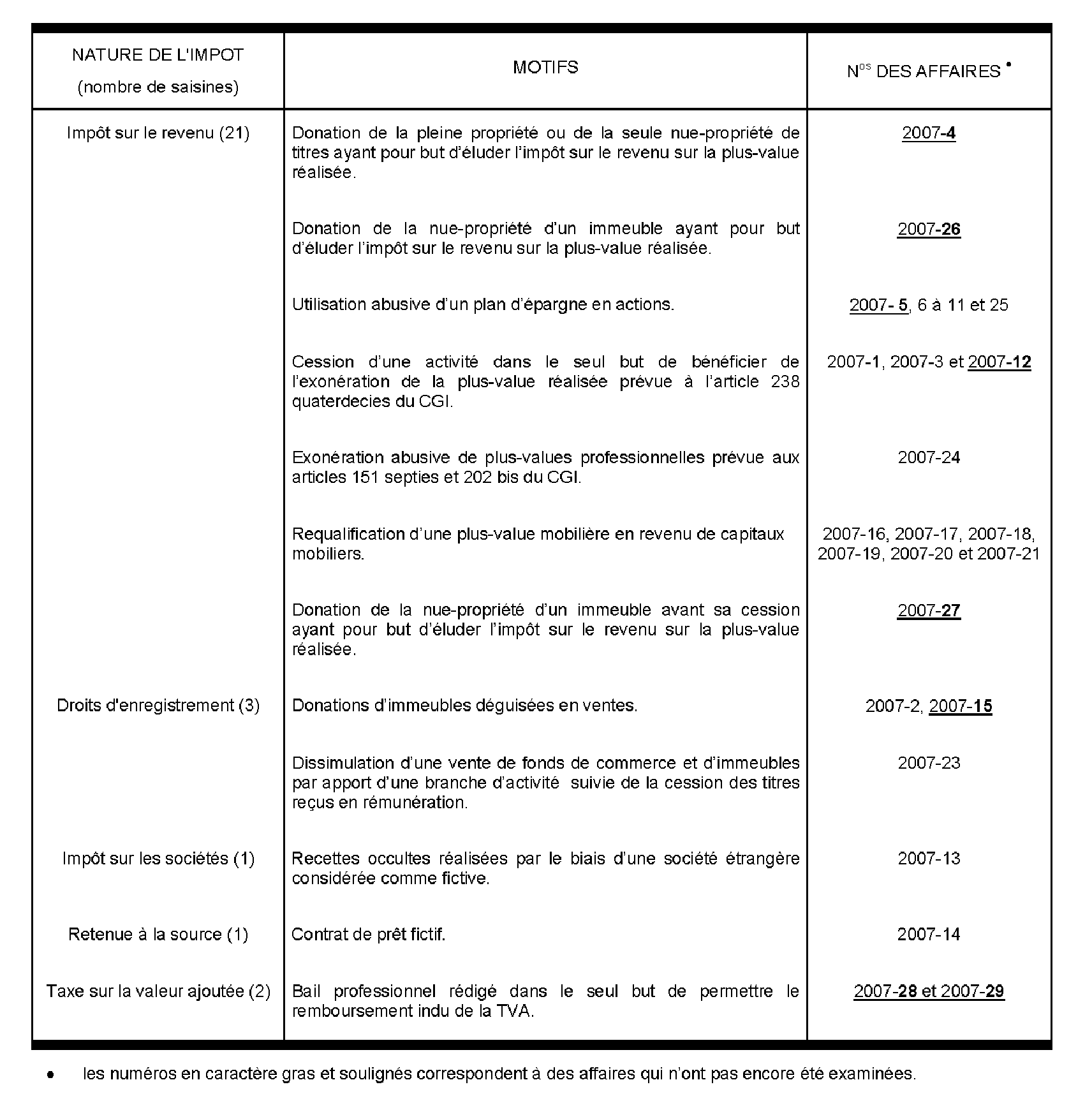

Le tableau ci-dessous porte sur les rectifications opérées dans les 28 dossiers reçus par le Comité en 2007.

3. L'activité de l'année 2007 fait apparaître en premier lieu que, s'agissant des droits d'enregistrement, les donations déguisées en vente représentent 40 % des affaires examinées au titre de cet impôt.

En deuxième lieu, le Comité s'est prononcé à nouveau sur les cas de revendication abusive de l'article 1115 du CGI (affaires n os 2006-09 et 2006-02).

En troisième lieu, les donations de titres préalablement à leur cession ne représentent plus que 10 % des affaires examinées en matière d'impôt sur le revenu.

Enfin, le Comité a eu à se prononcer sur diverses questions :

a) la remise en cause de l'exonération de la plus-value professionnelle prévue à l'article 238 quaterdecies du CGI (affaires n os 2006-08, 2007-01 et 2007-03)

Dans ces trois affaires, le contribuable exerçait à titre individuel une activité libérale et avait cédé celle-ci au cours du dernier quadrimestre de l'année 2004 à une société d'exercice libéral à responsabilité limitée en plaçant l'opération sous le régime de l'article 238 quaterdecies du CGI, issu de la loi n° 2004-804 du 9 août 2004 instituant un dispositif temporaire d'exonération de la plus-value professionnelle réalisée lors de la cession d'une branche complète d'activité d'une entreprise.

Après avoir relevé que ce dispositif exonérait la plus-value en cas de cession d'une activité notamment commerciale ou libérale lorsque le repreneur exerçait, dans les mêmes locaux, une activité de même nature, le Comité a constaté que le contribuable était le cédant et le cessionnaire de l'activité, qu'il était l'associé unique de la société d'exercice libéral à responsabilité limitée cessionnaire et qu'aucune modification de son mode d'activité n'avait été relevée.

Le Comité a estimé, dans ces trois affaires et au vu des éléments portés à sa connaissance, que le contribuable avait recherché une application littérale de l'article 238 quaterdecies du CGI à l'encontre des objectifs poursuivis par le législateur et qu'il n'avait pu être inspiré par un autre motif que celui d'éluder la charge fiscale.

b) la requalification de plus-values de cession de valeurs mobilières en revenus de capitaux mobiliers (affaires n os 2007-16 à 2007-21)

Ces six affaires correspondaient à deux situations différentes.

Dans trois d'entre elles (affaires n os 2007-16 à 2007-18), les anciens actionnaires d'une société, membres d'une même famille, avaient, après avoir transféré les actifs opérationnels de cette société à une société créée par eux, cédé le solde de leurs actions à une société tierce et déclaré la plus value résultant de la cession, laquelle avait été imposée à l'impôt sur le revenu au taux proportionnel de 16%. L'administration avait remis en cause cette imposition. Elle avait estimé que, compte tenu des conditions dans lesquelles les opérations étaient intervenues, la vente des actions n'avait aucun intérêt économique et n'avait eu pour objet que de permettre aux actionnaires d'appréhender la totalité des sommes disponibles dans la société et de déguiser ainsi une distribution à leur profit de bénéfices normalement imposables en tant que revenus de capitaux mobiliers au taux progressif de l'impôt sur le revenu en une plus-value mobilière imposable au taux proportionnel.

Le Comité a relevé que la transaction réalisée entre la société tierce, qui n'avait aucun intérêt économique à acquérir une société dépourvue de moyens d'exploitation, et les actionnaires de la société portait ainsi exclusivement sur les réserves et le résultat disponible de cette dernière. En échange d'une commission, cette société avait permis aux actionnaires d'appréhender ces liquidités, en déguisant ainsi la distribution réalisée à leur profit. Il a déduit de l'ensemble des éléments portés à sa connaissance que la vente des titres de la société par ses actionnaires avait un but exclusivement fiscal.

Dans les trois autres affaires (n os 2007-19 à 2007-21), les actionnaires de la société, membres de la même famille, avaient, comme les autres actionnaires vendu l'intégralité des actions à une société tierce et la plus value résultant de la cession de ces titres avait été déclarée et imposée à l'impôt sur le revenu. L'activité de la société relevait d'un secteur économique connaissant une grave crise et cette société avait perdu l'année d'avant la cession son principal client, avait procédé au licenciement de tous ses salariés, avait demandé sa radiation du registre de la chambre des métiers, s'était déclarée au registre du commerce comme n'ayant plus d'activité et l'ensemble de ses constructions et installations nécessaires à l'activité avait été vendu ou mis au rebut la même année. L'administration avait remis en cause cette imposition. Elle avait constaté que, dans le contexte dans lequel elle était intervenue, la vente des actions de la société à cette société tierce n'avait aucun intérêt économique et n'avait eu pour but que de dissimuler sous la forme d'une vente de titres une appréhension par les actionnaires des liquidités de cette société et de déguiser ainsi une distribution à leur profit de bénéfices normalement imposables en tant que revenus de capitaux mobiliers au taux progressif de l'impôt sur le revenu en une plus-value mobilière imposable au taux proportionnel.

Le Comité a relevé que les opérations précitées se traduisaient par la liquidation de cette société. Il a estimé dans le contexte de l'affaire, que la vente des titres de la société, alors que les opérations de liquidation avaient déjà commencé, n'avait d'autre objet que de placer la distribution des liquidités de la société, destinée à disparaître, sous un régime fiscal plus avantageux. L'opération se présentant sous la forme de la cession de titres de la société en cours de liquidation avait donc un but exclusivement fiscal.

c) la cession de titres à une valeur de convenance ayant permis de loger les titres correspondants dans un plan d'épargne en actions dans le but d'exonérer la plus-value future en dehors du contexte et de l'esprit dans lequel le législateur a conçu ce dispositif d'épargne (affaires n os 2006-16, 2007-06 à 11 et 2007-25)

Dans ces affaires l'administration avait considéré que la cession de titres d'une société à ses cadres dirigeants avait été effectuée à un prix minoré et que ceux-ci, qui avaient logé leurs titres dans leur plan d'épargne en actions, avaient ainsi contourné abusivement les conditions de fonctionnement de ce plan, et notamment la règle de plafonnement des versements à 600 000 F.

Le Comité a constaté que les éléments de faits présents à ses dossiers confirmaient l'existence d'une minoration de prix pour la cession des titres et, eu égard à cette minoration, et aux relations d'intérêts existantes, il a estimé que cette cession avait été réalisée pour une valeur de convenance ayant permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future en dehors du contexte et de l'esprit dans lequel le législateur avait conçu ce dispositif d'épargne.

II - Typologie des affaires

A - DROITS D'ENREGISTREMENT

• Donations déguisées en vente

Affaires n os 2006-22 et 23

Par acte en date du 15 octobre 1996, Mme veuve X... a cédé à Mmes Y... une maison et ses meubles meublants en s'en réservant toutefois un droit viager d'usage et d'habitation. Le prix, estimé à 1,9 MF en ce qui concerne le bien immobilier, a été converti en une obligation de soins et d'entretien consistant notamment en la prise en charge par les acquéreuses de l'ensemble des frais de la vie courante de la venderesse. Le contrat de vente prévoyait en outre la faculté discrétionnaire pour Mme X... de demander la conversion de l'obligation de soins en une rente viagère annuelle de 460 000 F.

Mme X... est décédée le 24 octobre 2000.

Considérant que l'opération dissimulait en réalité une libéralité au profit de Mmes Y... , l'administration a adressé aux intéressées une notification de redressement sur le fondement de l'article L. 64 du LPF.

Le Comité relève que l'acte de vente ne prévoyait le versement immédiat d'aucune somme et comportait en outre une clause de conversion en rente viagère de l'obligation de soins et d'entretien, en réalité inexécutable dans les faits eu égard aux ressources des acquéreuses. Il note à cet égard que ces dernières n'ont pas pu payer les droits de mutation afférents à l'acte de vente, lesquels leur ont été avancés par le neveu de la venderesse.

Le Comité note en outre que Mme X... disposait de titres et liquidités importantes (s'élevant à plus de 2,6 MF au jour de son décès) et qu'elle acquittait elle-même toutes ses dépenses courantes alors que celles-ci auraient dû, selon les termes du contrat, être prises en charge par les acquéreuses.

Il relève encore qu'elle employait, durant la période couverte par l'obligation de soins et d'entretien, une aide salariée à domicile plusieurs heures par jour et que Mmes Y... exerçaient chacune une activité salariée.

Dès lors, même s'il n'est pas contesté que les acquéreuses aient assisté Mme X... jusqu'à son décès par une présence à ses côtés, il est néanmoins constant que l'obligation de soins et d'entretien mise à leur charge n'a pas été exécutée selon les prévisions du contrat.

Il s'ensuit qu'eu égard aux conditions très favorables consenties aux acquéreuses et à la disparité flagrante entre la valeur des biens transmis et celle des charges effectivement assumées par Mmes Y... , l'opération doit être regardée comme la transmission à titre gratuit par Mme X... , sous couvert d'une vente, d'une partie de ses biens.

Le Comité estime dès lors que l'administration était fondée à mettre en oeuvre en l'espèce les dispositions de l'article L. 64 du LPF.

Affaire n° 2006-17

Par acte notarié du 18 juillet 1997, Mme veuve X... a cédé à Mme Y... la nue-propriété d'une maison sise sur la commune du F... (M...).

Le prix de 455 958 F a été immédiatement converti en une rente viagère annuelle de 60 008 F, payable mensuellement (5 003,64 F).

Mme veuve X... est décédée le 27 septembre 1997 à l'âge de 83 ans.

Considérant que la vente dissimulait en réalité une donation, l'administration a mis en oeuvre la procédure de répression des abus de droit et replacé la cession dans le champ d'application des droits de mutation à titre gratuit.

Le Comité observe, en premier lieu, que le moyen tiré de la prescription du droit de reprise de l'administration relève, en ce qu'il touche non à la caractérisation de l'abus de droit mais à la régularité de la procédure d'imposition, de la seule compétence du juge de l'impôt.

Il note également qu'il ne lui appartient pas de se prononcer sur l'éventuel cumul de droits critiqué par Mme Y... qui, résulterait de la réintégration dans l'actif successoral de la valeur de la maison litigieuse en vertu des dispositions de l'article 751 du CGI et de la mise en oeuvre de la procédure de répression des abus de droit.

Sur le fond, le Comité constate que la vente a été consentie entre deux personnes liées par des relations personnelles très fortes, au point qu'elles aboutiront à une adoption simple posthume. Il note que le décès de la crédirentière peu de temps après la formalisation de l'acte n'a autorisé le versement que d'une seule mensualité de la rente alors que, par ailleurs, aucun versement d'un bouquet, c'est à dire du versement immédiat d'une partie du prix de cession, n'était prévu au contrat.

Il relève également que les parties ont procédé dans les semaines précédant le décès de Mme X... , outre la vente litigieuse, à une série d'opérations propres à organiser au meilleur coût fiscal la transmission du patrimoine de cette dernière au profit de Mme Y... Il en va ainsi de la souscription par la crédirentière dix jours après la conclusion de l'acte litigieux d'un contrat d'assurance-vie au bénéfice de Mme Y... qui comportait le versement immédiat d'une prime de 1 000 000 F.

En conséquence, le Comité a émis l'avis que la vente du 18 juillet 1997 dissimulait en réalité une donation et que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Affaire n° 2006-24

Par acte du 24 août 2002, M. et Mme X... ont acquis la nue-propriété d'une maison d'habitation appartenant à Mme Y... , âgée de 54 ans qui s'est réservée, sa vie durant et au profit de son époux M. Z... , l'usufruit de la totalité du bien. Mme X... est la petite fille de M. Z...

L'usufruit a été évalué selon la méthode économique à 60 % de la valeur totale des biens estimée à 53 357 €.

La vente a donc été consentie pour un prix de 21 343 € converti en rente viagère de 1 097 € par an sans versement initial d'une partie du prix de cession et a donné lieu au versement de droits de mutation à titre onéreux pour un montant de 934 €.

Mme Y... est décédée le 10 janvier 2003.

Par une proposition de rectification en date du 27 mars 2006, l'administration a, dans le cadre de la procédure de répression des abus de droit prévue à l'article L 64 du livre des procédures fiscales, remis en cause la sincérité de l'acte précité, estimant à partir d'un faisceau de présomptions que celui-ci dissimulait en réalité une donation et qu'elle était donc en droit de restituer son véritable caractère à l'opération litigieuse.

Le Comité relève que Mme Y... avait déjà été hospitalisée à plusieurs reprises avant la signature de l'acte en cause qui la mentionne d'ailleurs « en invalidité » et est décédée moins de cinq mois après la vente litigieuse.

Il note également qu'il existait des liens d'affection unissant les parties à l'acte, Mme X... étant la petite-fille du conjoint de Mme Y...

Enfin, le Comité remarque que la cession de la nue-propriété a été effectuée selon des modalités qui ne permettaient pas à la venderesse d'obtenir une contrepartie significative à son dessaisissement.

Le Comité considère qu'en l'état de ces constatations, la cession de la nue-propriété de la maison d'habitation doit être regardée comme présentant le caractère d'une libéralité.

Le Comité en conclut que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2007-02

Par acte du 10 juillet 2003, la SCI d'H... a cédé à Mme X... un immeuble dit « Château d'H.... » pour un prix de 914 700 €, Mme X... déclarant placer cette acquisition sous le régime de l'article 1115 du CGI (achats par des marchands de biens destinés à la revente). L'opération a, en conséquence, été exonérée des droits de mutation à titre onéreux pour ne supporter que la seule taxe de publicité foncière au taux de 0,60 %.

Le prix a été payé comptant pour 152 449,02 €, l'acte prévoyant le paiement du solde dans l'année de la vente. Sur cette somme, la SCI d'H... a perçu 134 504,09 € compte tenu de diverses sommes dont elle était redevable auprès du Trésor public.

Après avoir écarté la qualité de marchand de biens de l'acquéreuse, l'administration a considéré, dans le cadre de la procédure de répression des abus de droit, que l'acte du 10 juillet 2003 constituait en réalité une donation et réclamé le paiement des droits de mutation à titre gratuit. Elle a également, dans le cadre de cette procédure, assujetti aux droits de donation les dons manuels entre M. X... et son épouse.

S'agissant du litige afférent aux dons manuels, le Comité observe que la requalification d'opérations financières en dons manuels est tirée de l'appréciation portée par l'administration sur la nature de ces opérations et ne procède pas de la procédure de répression des abus de droit.

S'agissant de la vente de l'immeuble dit « Château d'H... », le Comité relève, au vu des éléments portés à sa connaissance, que la vente a été consentie par une société civile immobilière contrôlée et dirigée par l'époux de Mme X... . Il note que celui-ci a reconnu au cours d'une procédure pénale l'existence d'une confusion entre son patrimoine personnel et celui de ses différentes sociétés et que l'opération de cession litigieuse doit être replacée dans un contexte de transferts d'actifs opérés par l'intéressé en fraude des droits de ses créanciers.

Le Comité constate également que Mme X... ne disposait d'aucune ressource et que les sommes qu'elle a versées en paiement du prix lui ont été rétrocédées, pour la quasi-totalité, directement par la société civile au moyen de virements bancaires, selon le détail ci-après :

• 1 er versement à la SCI d'H... du 22/08/03 pour 134 504,09 € ;

Virement par la SCI d'H... à Mme X... le 26/08/03 de 134 000 €.

• Transfert de fonds d'un compte ouvert à l'étranger vers le compte marchand de biens le

16/09/03 pour 420 000 € ;

2 nd versement à la SCI d'H... le 17/09/03 pour 420 000 € ;

Virement par la SCI d'H... à Mme X... le 23/09/03 de 420 000 €.

• 3ème versement à la SCI d'H... le 23/09/03 pour 342 250,98 € ;

Virement par la SCI d'H... à Mme X... le 01/10/03 pour 342 250 €.

Le 03/10/03, le compte bancaire marchand de biens est débité de 420 000 € pour un virement vers un compte à l'étranger.

Le Comité estime en conséquence que, dans les conditions et selon les modalités où il s'est déroulé, le transfert de propriété du Château d'H... ne constitue pas une vente mais une donation, l'intention libérale étant caractérisée par l'absence de paiement effectif du prix et l'existence de liens personnels de confiance unissant les parties à l'acte.

Le Comité émet dès lors l'avis que l'administration était fondée dans cette mesure à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du Livre des procédures fiscales.

• Vente d'un immeuble n'avant pas d'autre finalité que de respecter l'obligation de revente dans le délai prévu par l'article 1115 du CGI

Affaire n° 2006-09

Par décision d'adjudication du 14 septembre 1998, la SARL F... P... a acquis en qualité de marchand de biens un terrain à bâtir sis à S...-T... pour un prix de 708 888 €, bénéficiant ainsi de l'exonération des droits de mutation conformément aux dispositions des articles 1115 et 257-6° du CGI.

Par acte sous seing privé du 9 septembre 2002, la société a revendu le terrain en cause à son associé majoritaire, M X... pour un prix de 920 000 €.

L'acte fait l'objet de deux refus d'enregistrement en raison de sa forme.

La vente a finalement été réitérée en la forme authentique le 18 septembre 2003.

Par notification du 7 juillet 2005, le service a mis en oeuvre à l'égard de la société la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales en estimant que l'acte du 9 septembre 2002 était fictif.

Le Comité observe que l'article 660 du code général des impôts fait défense aux comptables des impôts d'accomplir la formalité de l'enregistrement d'un acte de cession d'immeubles dès lors qu'il n'est pas dressé en la forme authentique. Il relève que la mention de refus datée et signée par le comptable donne cependant date certaine à l'acte.

Le Comité constate que les parties avaient l'intention de s'engager, l'acte ayant été réitéré sous une forme authentique le 18 septembre 2003 et qu'il a créé des droits et obligations à l'égard de chacune des parties, vendeur et acquéreur.

Le Comité conclut qu'en l'espèce, l'acte du 9 septembre 2002 ne peut être qualifié de fictif.

En conséquence, le Comité émet l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2006-02

La société W... a décidé le 20 janvier 1997 d'adjoindre, à son activité industrielle et commerciale, une activité de marchand de biens et a procédé à ce dernier titre, par un acte en date du 24 février 1997, à une acquisition immobilière qu'elle a placée sous le régime de l'article 1115 du code général des impôts. L'acquéreur s'est ainsi engagé à revendre le bien dans un délai de 4 ans.

Par suite, cette mutation a été exonérée de tout droit de mutation et n'a été soumise qu'à la taxe de publicité foncière au taux de 0,60 %.

Le bien a été revendu le 22 février 2001 à la SCI H.. qui venait d'être constituée entre M. X... , gérant et associé majoritaire de la société W..., et son épouse.

Considérant, eu égard à la qualité de l'acquéreur, ses liens avec le vendeur, les modalités de l'opération et de son financement, que l'opération de revente ne présentait aucune justification économique et financière et ne tendait qu'à permettre à la société W... de conserver le bénéfice de l'exonération des droits de mutation, l'administration a mis en oeuvre les dispositions de l'article L. 64 du livre des procédures fiscales et remis en cause cette exonération.

Le Comité relève que la société W... avait transféré son siège social et son activité principale dans l'immeuble placé sous le bénéfice du régime de faveur dès l'acquisition de celui-ci et qu'elle y est demeurée après cette cession. Il relève encore que, peu de temps avant l'expiration du délai de revente, la SCI H... a été créée entre les mêmes personnes physiques ayant la qualité d'associés de la société venderesse qu'elles contrôlent et que la revente n'est intervenue que deux jours avant le terme de ce délai.

Le Comité note que, si l'activité de marchand de bien a été adjointe en 1997 à l'activité principale de la société W..., il n'est fait état d'aucun élément probant de nature à établir que celle-ci avait effectué des démarches afin de procéder à d'autres acquisitions ou à céder son bien à une personne ne partageant pas avec elle une communauté d'intérêt.

Il relève encore que le prix a été payé par la SCI H... pour l'essentiel grâce à un virement effectué par M. X... et provenant des sommes prélevées par lui dans le compte courant qu'il détenait dans la société W... et que celle-ci avait crédité par transfert du solde du compte fournisseur de la SARL M... et pour le solde par une substitution du vendeur à l'acquéreur dans le règlement des arrérages d'un prêt.

Il déduit de l'ensemble de ces éléments que la cession était dépourvue de contreparties réelles et n'avait eu d'autre but que de permettre à la société W... de conserver définitivement le régime spécial de l'article 1115 du CGI.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue à l'article L. 64 du livre des procédures fiscales.

• Donations fictives afin de majorer le passif successoral dans le but de réduire les droits de mutation à titre gratuit entre collatéraux

Affaires n os 2006-19 à 2006-21

Par acte notarié du 13 juin 2001, M. X... a consenti à ses trois neveux et nièces, par ailleurs institués légataires universels conjoints aux termes d'un testament du 23 janvier 1988, une donation de sommes d'argent. L'acte, qui précisait que les sommes données seraient remises au plus tard en juin 2001, a bénéficié de la réduction des droits de mutation de 30 % prévue à l'article 790 du CGI dans sa rédaction applicable en la cause.

M. X... est décédé le 2 juillet 2001 sans que les sommes données aient été versées.

La déclaration de succession déposée le 29 janvier 2002 comportait au passif héréditaire la somme de 1 500 000 F représentant le montant donné par l'acte précité du 13 juin 2001 ainsi qu'un emprunt bancaire de 602 333 F contracté par le de cujus le 3 juin 2001 afin de payer les droits de donation.

Considérant comme fictif l'acte du 13 juin 2001, l'administration a, dans le cadre de la procédure de répression des abus de droit, écarté de la déduction les sommes prétendument données et réintégré à l'actif une créance de la succession égale au montant des droits payés par M. X... lors de l'enregistrement de l'acte du 13 juin 2001.

Le Comité relève que le donateur ne disposait pas à la date de l'acte des sommes comprises dans la donation et qu'il a dû de surcroît emprunter le montant des droits de donation qu'il a pris à sa charge personnelle.

Le Comité constate également qu'à la date du 30 juin 2001 et contrairement à ce qui était indiqué dans l'acte notarié du 13 juin 2001, aucune somme d'argent n'avait été versée aux donataires.

Il remarque que l'acte n'a ainsi provoqué ni dessaisissement actuel du donateur ni enrichissement immédiat des donataires.

Le Comité conclut dès lors que la donation du 13 juin 2001 présentait un caractère fictif.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre à son égard la procédure de répression des abus de droit prévue à l'article L. 64 du LPF.

• Contrat d'assurance-vie dissimulant une donation déguisée

Affaire n° 2006-06

M. X... a souscrit le 31 août 2001 auprès de la SOCAPI un contrat d'assurance couvrant les risques vie (durée 8 ans) et décès en versant une prime unique de 23 324 €, prime d'un montant inférieur au seuil de 30 500 € prévu par l'article 757 B du code général des impôts.

Le bénéficiaire en cas de vie était l'assuré, et en cas de décès, M. Y... , son neveu.

M. X... est décédé le 27 septembre 2001 à l'âge de 91 ans laissant pour lui succéder M. Y... .

Par notification du 8 juillet 2005, le service a mis en oeuvre à l'égard de M. Y... la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales en estimant que la souscription le 31 août 2001 du contrat d'assurance-vie n'avait pas eu d'autre but que d'éluder les droits de mutation par décès sur la somme investie.

Le Comité relève qu'en dépit de l'état de santé du souscripteur, aucun élément du dossier ne permet d'établir que le décès de celui-ci était prévisible lors de la conclusion du contrat litigieux.

Le Comité constate que le défaut d'aléa du contrat en cause n'a pas été établi.

En conséquence, le Comité émet l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

• Dissimulation d'une vente de fonds de commerce et d'immeubles par apport d'une branche d'activité suivie de la cession des titres reçus en rémunération

Affaire n° 2007-23

Au cours de l'année 1999, les groupes N... et E... ont poursuivi des négociations en vue de la cession par la société F... dépendant du groupe N... d'une partie de son activité dans le domaine des produits surgelés au groupe E....

Un protocole d'accord en ce sens a été signé le 7 octobre 1999 entre les deux groupes.

Le 18 novembre 1999, la société F... a crée une filiale dénommée F... F... à laquelle elle a apporté, par acte du 21 février 2000, une partie de son activité dans le domaine des produits surgelés. Les apports, d'une valeur de 290 440 000 F ont été rémunérés par l'émission au profit de l'apporteur de 2 497 500 actions de 100 F, la différence (40 690 000 F) étant inscrite au bilan de F... F... à un compte prime d'apport.

Par un protocole d'accord du 1 er mars 2000, la société X... dépendant du groupe E... a acheté à F... la totalité des actions de la société F... F... pour leur valeur d'apport.

L'acte de cession a été enregistré aux droits proportionnels de 1% plafonné à 20 000 F (article 726 du CGI).

Considérant que l'opération matérialisée par l'apport d'une branche d'activité de F... à la société F... F... suivie à brève échéance de la cession des titres de cette dernière société à X... constituait un montage abusif dissimulant en réalité une vente de fonds de commerce et d'immeubles, l'administration a mis en oeuvre la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Le Comité relève que les groupes N... et E... avaient conclu un protocole de cession de la branche d'activité surgelé de la société F dès le 7 octobre 1999.

Il constate que ce projet de cession a été réalisé au moyen d'un montage mettant en oeuvre la création le 18 novembre 1999 d'une société F... F... par F... à laquelle cette dernière a apporté le 21 février 2000 les éléments corporels et incorporels constituant cette branche d'activité, suivie d'une cession le 1 er mars 2000 des titres de la société bénéficiaires à une société dépendant du groupe E....

Il relève que la société F... F... ne fait état d'aucun élément propre à justifier ce montage par l'existence d'autres préoccupations que fiscales.

Le Comité estime par suite que l'enchaînement à bref délai de ces opérations a abouti en réalité à rémunérer les apports effectués par la société F..., non par des droits sociaux mais par le paiement d'un prix strictement équivalent à la valeur des apports, en dehors de toute prise de risque inhérent à l'apport en société.

Il considère que le montage ainsi mis en oeuvre tendait en réalité à réaliser la vente de la branche d'activité « surgelés » en ignorant la substance juridique et économique tant d'un apport effectué à titre pur et simple que d'une cession de droits sociaux et qu'il présente dès lors un caractère artificiel.

En conséquence, le Comité considère que le montage mis en oeuvre contrevient directement à l'intention du législateur de réserver le régime de taxation au droit fixe aux seuls apports rémunérés effectivement par la remise de titres.

Il en déduit que c'est à bon droit que l'administration a mis en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

B - IMPOTS DIRECTS

1 - Impôt sur le revenu

• Plus-value de cession d'activité exonérée en application de l'article 238 quaterdecies du CGI

Affaire n° 2006-08

Le docteur X... exerçait à titre personnel l'activité de chirurgien-dentiste. Il a cédé, le 24 septembre 2004, son activité à une société d'exercice libéral unipersonnelle à responsabilité limitée (SELURL) dont il est l'associé unique. Cette cession a été réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit au motif que cette construction juridique méconnaît l'intention du législateur.

Le Comité a relevé particulièrement les éléments suivants :

- le docteur Y... a demandé le bénéfice d'un dispositif destiné à favoriser le maintien des activités de proximité, dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment commerciale ou libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et le cessionnaire de l'activité ;

- il est l'associé unique de la SELURL cessionnaire ;

- aucune modification au mode d'activité du docteur Y... n'a été constatée postérieurement à la création de la SELURL ;

- aucune justification de l'existence d'un motif autre que fiscal n'a été apporté par le docteur Y... .

Le Comité en a conclu que la cession de son activité libérale au profit de la société dont il est seul associé et l'exonération de la plus-value qui en découle sont directement contraires aux objectifs poursuivis par le législateur lorsqu'il a mis en place le dispositif d'exonération utilisé par le docteur Y... .

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du Livre des procédures fiscales.

Affaire n° 2007-01

Le docteur X... exerçait à titre personnel l'activité de chirurgien spécialisé en chirurgie esthétique et réparatrice. Il a cédé, le 1er octobre 2004, son activité à une société d'exercice libéral anonyme à responsabilité limité (SELARL) dont, hormis l'unique part détenue par sa fille de 18 ans, il détient la totalité des parts. Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit au motif que cette construction juridique méconnaît l'intention du législateur.

Le Comité a relevé particulièrement les éléments suivants :

- le docteur X... a demandé le bénéfice d'un dispositif destiné à favoriser le maintien des activités de proximité, dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment commerciale ou libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et le cessionnaire de l'activité ;

- il est l'associé quasi-unique de la SELARL cessionnaire, sa fille de 18 ans ne possédant qu'une part ;

- aucune modification au mode d'activité du docteur X... n'a été constatée postérieurement à la création de la SELARL.

- le motif avancé par le docteur X... de la préparation de son association future avec sa fille a été écarté au vu des circonstances de l'espèce, la fille du docteur X... n'ayant commencé au moment des faits sa première année d'études de médecine que depuis quelques semaines, ce qui ne permet pas d'avoir d'assurances raisonnablement étayées sur le devenir de cette association.

Le Comité en a conclu que la cession de son activité libérale au profit de la société dont il est l'associé presque unique et l'exonération de la plus-value qui en découle sont directement contraires aux objectifs poursuivis par le législateur lorsqu'il a mis en place le dispositif d'exonération utilisé par le docteur X... .

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2007-03

Le docteur X... exerçait à titre personnel l'activité d'orthodontiste. Il a cédé, le 30 décembre 2004, son activité à une société d'exercice libéral anonyme à responsabilité limité (SELARL) dont il est l'associé unique. Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit.

Le Comité, au vu des éléments portés à sa connaissance, relève les éléments suivants :

- le docteur X... a demandé le bénéfice d'un dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment commerciale ou libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et l'associé unique de la SELARL cessionnaire ;

- aucune modification au mode d'activité du docteur X... n'a été constatée postérieurement à la création de la SELARL .

Le Comité observe que la cession de son activité libérale par le docteur X... au profit de la société dont il est l'associé unique et l'exonération de la plus-value qui en découle sont directement contraires aux objectifs poursuivis par le législateur lorsqu'il a mis en place le dispositif d'exonération utilisé par le docteur X...

Il en conclut que par cette construction juridique, le docteur X... , recherchant le bénéfice d'une application littérale des articles sus-mentionnés à l'encontre des objectifs poursuivis par leurs auteurs, n'a pu être inspiré par un autre motif que celui d'éluder la charge fiscale que, s'il n'avait pas passé cet acte, il aurait normalement supporté.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

• Exonération de la plus-value professionnelle prévue aux articles 151 septies et 202 bis du CGI

Affaire n°2007-24

En 1987, M. X... crée une entreprise individuelle de pompes funèbres, puis deux établissements secondaires, en 1990 et 1995.

En octobre 1997, M. Y... constitue avec son épouse une SARL « A... » dont il devient le gérant.

Par acte du 1er février 1998, M. Y... donne ses fonds de commerce en location gérance à la société A... pour une période de 8 ans. La redevance initiale d'un montant hors taxe de 350 000 F pour les deux premières années est ensuite dégressive pour atteindre 210 000 F au titre de 2005.

Le contrat comporte en outre des clauses prévoyant :

- la révision annuelle du montant de la location des matériels au prorata des matériels cédés et renouvelés apparaissant pour leur valeur nette comptable au bilan du loueur ;

- la révision du prix en cas de reconduction de la gérance en fonction des fluctuations économiques et de la consistance du fonds ;

- la charge du renouvellement du matériel pour le bailleur et celle de l'achat de matériels neufs pour le preneur.

M. Y... cède le 31 mars 2003 ses fonds à la société A....

Il a estimé que la plus value professionnelle constatée à cette occasion était exonérée d'impôt sur le revenu en application des articles 151 septies et 202 bis du CGI.

Par une proposition de rectification en date du 13 août 2004 (réitérée le 12 octobre 2004), l'administration a notifié à M. Y... dans le cadre de la procédure de répression des abus de droit prévue à l'article L 64 du livre des procédures fiscales un redressement remettant en cause cette exonération au motif que le caractère dégressif des redevances ayant permis de passer sous le seuil d'imposition était dépourvu de justification financière, économique ou commerciale.

Sur le même terrain, le service a rapporté en outre aux résultats imposables de la SARL au titre des années 2001 à 2003 la différence constatée entre la redevance comptabilisée et celle prévue pour les deux premières années du contrat.

Le Comité relève que le passage sous le seuil d'imposition des plus values professionnelles en 2003 résulte d'une modification de la législation applicable à compter du 1er janvier 1999 et résultant de la loi n° 98-1266 du 30 décembre 1998 portant loi de finances pour 1999 qui ne pouvait être anticipée à la date de la conclusion du contrat (1er février 1998).

Il note que le montant des redevances initialement fixé dans le contrat de bail n'a pas été modifié par des avenants passés en cours de contrat.

Il relève encore que les sommes effectivement déclarées à ce titre par M. Y... ont évolué en fonction de paramètres comptables et qu'elles ont dépassé au titre de 2000, 2001 et 2003 le montant prévisionnel inscrit dans le contrat.

Il en déduit que les modalités fixées dans le contrat du 1er février 1998 de calcul des redevances ne pouvaient être regardées comme constitutives d'un montage artificiel mis en oeuvre dans le seul but d'éluder tant l'impôt normalement dû au titre de l'année 2003 sur la plus value de cession du fonds de commerce, que l'impôt exigible sur les recettes de locations gérance encaissées au titre des années 2001 à 2003.

Le Comité estime en conséquence que l'administration n'était pas fondée à mettre en oeuvre la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

• Donation de la pleine propriété ou de la seule nue-propriété de titres avant pour but d'éluder l'impôt sur le revenu sur la plus-value réalisée

Affaire n° 2006-07

Par acte du 1er avril 1989, Monsieur et Madame X... ont acquis un fonds de commerce de garage automobile à Y... pour un prix de 600 000 F.

Ce fonds a été ultérieurement apporté à la SA G... D... dont le capital est détenu par M. Z... (502 actions /1000) et Mme Z... (496 actions/1000).

Par un acte du 27 novembre 2001, Monsieur et Madame Z... ont fait donation à leur fille A... de 450 actions de la SA G... D... pour une valeur de 1 125 000 F (soit une valeur de 2 505 F par action).

Par trois actes du 1er décembre 2001, Monsieur et Madame Z... et leur fille ont cédé leurs actions de la SA G... D... à la SARL D... G... pour un montant de 2 500 000 F (soit une valeur de 2 505 F par action).

Le 25 juillet 2002, Monsieur et Madame Z... ainsi que leur fille A... ont créé la SCI J... en vue d'acquérir un terrain à bâtir.

Durant le mois d'août 2002, Madame A... a mis à la disposition de la SCI J... le produit de la cession des titres de la société G... D.... Cette somme a été comptablement inscrite dans un compte courant d'associé ouvert à son nom au sein de la SCI J....

Par notification du 30 septembre 2004, le service a mis en oeuvre la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales en estimant que la donation des titres de la SA G... D... par Monsieur et Madame Z... à leur fille préalablement à la cession desdits titres avait pour seul but d'échapper à l'impôt sur les plus-values.

Le Comité relève que l'acte de donation ne contient aucune clause contraignant directement ou indirectement la donataire à céder les titres donnés.

Le Comité observe également qu'aucune convention ne contraignait la donataire à s'associer avec les donateurs pour l'utilisation des fonds provenant de la cession des titres SA G... D.... C'est donc par un acte de libre disposition que ceux-ci ont été mis à la disposition de la SCI J... aux fins d'un investissement foncier.

Le Comité constate que l'administration ne démontre pas que les donateurs se sont réappropriés les gains de cession des titres précédemment donnés.

En conséquence, le Comité émet l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2006-18

M. et Mme X... promettent par un protocole en date du 25 octobre 2002 et sous diverses conditions suspensives, de céder à la société S... la totalité des titres de la société T... qu'ils possèdent.

Préalablement à la réalisation de la cession le 17 janvier 2003, M. Y... fait donation le 15 janvier 2003 à ses trois enfants de la nue-propriété de 4599 titres de la société T..., tandis que Mme Y... fait donation à la même date de la pleine propriété de 399 titres.

L'acte comporte une clause d'interdiction d'aliéner sauf au profit de la société S....

L'acte de donation consenti par M. Y... comporte en outre une clause de remploi obligatoire des produits de cession des titres ainsi qu'une convention de quasi-usufruit au profit de l'intéressé.

Considérant que la donation litigieuse n'avait d'autre but que d'effacer l'impôt sur les plus-values, l'administration a mis en oeuvre la procédure de répression des abus de droit.

Le Comité constate que la donation des actions des titres a bien été consentie avant que leur cession ne devienne parfaite. Il a ensuite considéré que les différentes clauses et conditions assortissant l'acte de donation n'ont pas eu pour effet de rendre celle-ci fictive et que le caractère irrévocable de la donation ne saurait être remis en cause, au cas particulier, par le remploi du produit de la cession des actions démembrées dans la souscription du capital d'une société civile dont les parts sont elles-mêmes démembrées et dans laquelle le donateur dispose de pouvoirs restreignant à son profit les prérogatives attachées aux droits des nus-propriétaires.

Le Comité reléve enfin que la convention de quasi usufruit au bénéfice du donateur le laisse redevable d'une créance de restitution de même montant à l'égard des nus-propriétaires donataires.

Dès lors, l'administration n'établit pas que le donateur se serait ainsi réapproprié les fonds précédemment donnés.

Le Comité a donc émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures

• Utilisation abusive d'un plan d'épargne en actions (PEA)

Affaire n° 2006-16

La société P... W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... a été cédée le 29 juin 2001 à la société F... T... L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... à M. X... avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , estimant que le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 78 569 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future en dehors du contexte et de l'esprit dans lequel le législateur a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2007-06

La société P... W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W... S....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... S... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... S... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... S... a été cédée le 29 juin 2001 à la société F... T... L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... S... à M. X... . avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , au motif qu'en plaçant ces titres à un prix minoré dans son PEA, le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 89 379 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... S... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W... S..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur lorsqu'il a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L.64 du livre des procédures fiscales.

Affaire n° 2007-07

La société P... W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W... S....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... S... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... S... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... S... a été cédée le 29 juin 2001 à la société F...T... L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... S... à M. X... avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , au motif qu'en plaçant ces titres à un prix minoré dans son PEA, le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 35 752 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... S... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W... S..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur lorsqu'il a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L.64 du livre des procédures fiscales.

Affaire n° 2007-08

La société P... W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W... S....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... S... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... S... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... S... a été cédée le 29 juin 2001 à la société F... T... L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... S... à M. X... avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , au motif qu'en plaçant ces titres à un prix minoré dans son PEA, le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 178 742 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... S... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W... S..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur lorsqu'il a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L.64 du livre des procédures fiscales.

Affaire n° 2007-09

La société P...W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W... S....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... S... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... S... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... S... a été cédée le 29 juin 2001 à la société F... T... L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... S... à M. X... avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , au motif qu'en plaçant ces titres à un prix minoré dans son PEA, le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 33 001 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... S... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W... S..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur lorsqu'il a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2007-10

La société P... W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W... S....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... S... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... S... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... S... a été cédée le 29 juin 2001 à la société F...T...L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... S... à M. X... avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , au motif qu'en plaçant ces titres à un prix minoré dans son PEA, le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 89 378 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... S... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W... S..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur lorsqu'il a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L.64 du livre des procédures fiscales.

Affaire n° 2007-11

La société P... W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W... S....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... S... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... S... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... S... a été cédée le 29 juin 2001 à la société F... T... L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... S... à M. X... avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , au motif qu'en plaçant ces titres à un prix minoré dans son PEA, le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 107 247 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... S... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W... S..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur lorsqu'il a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2007-25

La société P... W... S... (devenue P...) a procédé, le 27 octobre 1999 (avec effet rétroactif au 1er janvier 1999), à l'apport partiel d'actif de sa branche complète et autonome d'activité de fabrication et commercialisation de plats cuisinés auprès de sa filiale (sans activité) C..., dont la dénomination est devenue W... S....

L'apport a été valorisé à 99,5 millions de francs correspondant à la valeur comptable sous déduction de dépréciations complémentaires des actifs amortissables.

Le 28 avril 2000, la société P... a cédé à un groupe d'investisseurs, composé de ses principaux actionnaires indirects (ci-après « les investisseurs »), sa participation majoritaire dans le capital de la société W... S... soit 994 802 titres représentant 99,75% du capital, pour un prix de 29,9 MF, soit 30,08 F par titre.

En octobre 2000, les investisseurs ont cédé 34% de W... S... à onze cadres dirigeants du groupe, dont M. X... , à hauteur du prix de cession retenu en avril 2000, soit 30,08 F par titre.

Par la suite, la totalité des titres W... S... a été cédée le 29 juin 2001 à la société F... T... L... pour un prix unitaire de 246,64 F.

L'administration a considéré que la cession de titres W... S... à M. X... avait été effectuée à un prix minoré et a estimé la valeur réelle du titre à 111 F par combinaison de trois méthodes. La minoration, d'un montant de 80,92 F par titre, a été considérée fiscalement comme un revenu imposable dans la catégorie des traitements et salaires au titre de l'année 2000.

Par ailleurs, l'administration a remis en cause, dans le cadre de la procédure de répression des abus de droit, l'exonération dans un PEA de la plus-value constatée en 2001 par M. X... , au motif qu'en plaçant ces titres à un prix minoré dans son PEA, le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 600 000 F. Elle a notifié à ce titre un rappel en droits de 156 843 € au titre de 2001.

Le Comité constate que les éléments de faits présents au dossier confirment l'existence d'une minoration de prix pour la cession des titres W... S... à M. X... .

Eu égard à cette minoration et aux relations d'intérêts liant M. X... au groupe W... S..., le Comité en conclut que cette cession a été réalisée pour une valeur de convenance qui a permis de loger les titres correspondants dans le PEA dans le but d'exonérer la plus-value future et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur lorsqu'il a conçu ce dispositif d'épargne.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

• Requalification d'une plus-value mobilière en revenus de capitaux mobiliers

Affaire n° 2007-16

La SA R... D...., dont l'activité était principalement la gestion immobilière, était détenue par les membres de la famille X... , dont M et Mme Y... .

Cette famille a procédé, en 1997, à la vente de 49,9 % des actions de la société R...D... à la société C.... Cette société a acquis en avril 2002 auprès des membres de cette famille la totalité des actions qu'ils détenaient encore. Elle détient donc l'intégralité du capital social de la SA R...D....

Les anciens actionnaires, dont M. et Mme Y... , ont déclaré la plus value résultant de cette seconde cession qui a été imposée à l'impôt sur le revenu au taux proportionnel de 16% et aux contributions sociales.

L'administration a remis en cause cette imposition. Elle a constaté que les actifs opérationnels de la société R... D... avaient été transférés à une société créée par les membres de cette famille et a estimé que, compte tenu des conditions dans lesquelles les opérations étaient intervenues, la vente des actions de la société R... D... n'avait aucun intérêt économique et n'avait eu pour objet que de permettre aux actionnaires d'appréhender la totalité des sommes disponibles dans la société et de déguiser ainsi une distribution à leur profit de bénéfices normalement imposables en tant que revenus de capitaux mobiliers au taux progressif de l'impôt sur le revenu en une plus-value mobilière imposable au taux proportionnel.

L'administration a, en effet, relevé que la société C..., appartenant à un groupe spécialisé dans ce type d'opérations et possédant désormais la totalité des actions de la société R... D..., avait déjà acquis, en 1997, près de la moitié du capital social de la société R... D.... Cette acquisition avait été réalisée en exécution d'un protocole d'accord confidentiel conclu en 1997 dont le service a eu connaissance dans le cadre de la mise en oeuvre de l'article L.16 B du livre des procédures fiscales. L'administration a constaté que ce protocole prévoyait le rachat, à son échéance normale quatre ans plus tard, par la société R... D... de ses propres actions, ainsi qu'une diminution à due concurrence de son capital social. Elle a estimé que les stipulations de ce protocole révélaient que cette prise de participation s'inscrivait dans le cadre d'une double opération de portage consistant, d'une part, pour la société C... à porter pendant cette période les titres détenus par la famille X... moyennant une rémunération et, d'autre part, pour cette famille à acquérir des titres d'une autre société du groupe pour un montant sensiblement équivalent à celui du portage, ce contre-portage évitant ainsi une avance de trésorerie du groupe, étant précisé que cette acquisition était assortie d'une promesse unilatérale d'achat par le cédant à la même échéance. Ce protocole contenait une clause prévoyant que, pendant toute cette période, chacun serait un partenaire dormant. Le service a constaté que les opérations financières effectuées en 1997 avaient permis à la famille X... de dissimuler l'appréhension directe de la trésorerie de la SA R... D... moyennant le seul versement d'une commission.

Si à la suite de la saisie de ce protocole, l'opération de rachat par la SA R... D... de ses propres titres n'a pas été réalisée selon le schéma initialement envisagé, l'administration a considéré que les opérations de 2002 traduisaient la réalisation d'un montage poursuivant un but exclusivement fiscal.

Elle a, en conséquence, fait application de la procédure prévue à l'article L. 64 du livre des procédures fiscales et a procédé à la requalification des sommes perçues en distributions taxables dans la catégorie des revenus de capitaux mobiliers sans avoir fiscal à concurrence de l'excédent des droits sociaux annulés sur le prix d'acquisition de ces droits. La plus-value déclarée et imposée a corrélativement été annulée.

Le Comité constate que l'ensemble des titres R... D... a été cédé à la société C... le 29 avril 2002. Le prix acquitté correspondait à l'actif net dont disposait la société R... D..., corrigé d'une commission perçue par la société C.... Il note que la société R.... D... dont l'actif n'était plus composé que de liquidités a été dissoute en 2003.

Le Comité constate également qu'immédiatement avant la cession de leurs titres de la SA R... D... le 29 avril 2002, les membres de la famille X... ont créé le 20 mars 2002 la société I..., qui a procédé à l'acquisition le 15 avril 2002 de l'ensemble des actifs opérationnels de la société R... D.... Il relève ainsi que les membres de la famille X... n'avaient pas l'intention de cesser l'activité exercée à travers la société R... D..., laquelle continue à être exercée sous une autre raison sociale dans la nouvelle société qu'ils venaient de créer.

Il relève aussi qu'au regard du protocole de 1997, l'intention de l'acquéreur, dès l'origine, n'était ni la participation à l'exploitation de la société R... D..., ni la conservation de ces titres, qui n'ont été acquis que pour permettre aux membres de la famille X... d'appréhender les réserves et le résultat disponible de cette société à moindre coût fiscal.

La transaction réalisée entre la société C..., qui n'avait aucun intérêt économique à acquérir une société dépourvue de moyens d'exploitation, et les actionnaires de la société R... D... portait ainsi exclusivement sur les réserves et le résultat disponible de cette dernière. En échange d'une commission, la société C... a permis aux actionnaires de R... D... d'appréhender ces liquidités, en déguisant ainsi la distribution réalisée à leur profit.

Le Comité déduit de l'ensemble des éléments portés à sa connaissance que la vente des titres de la société R... D... par ses actionnaires avait un but exclusivement fiscal.

En conséquence, le Comité émet l'avis que l'administration était fondée à mettre en oeuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

Affaire n° 2007-17

La SA R... D... dont l'activité était principalement la gestion immobilière était détenue par les membres de la famille X... , dont M. et Mme Z...

Cette famille a procédé, en 1997, à la vente de 49,9 % des actions de la société R... D... à la société C... Cette société a acquis en avril 2002 auprès des membres de cette famille la totalité des actions qu'ils détenaient encore. Elle détient donc l'intégralité du capital social de la SA R... D....

Les anciens actionnaires, dont M. et Mme Z... , ont déclaré la plus value résultant de cette seconde cession qui a été imposée à l'impôt sur le revenu au taux proportionnel de 16% et aux contributions sociales.

L'administration a remis en cause cette imposition. Elle a constaté que les actifs opérationnels de la société R...D...avaient été transférés à une société créée par les membres de cette famille et a estimé que, compte des conditions dans lesquelles les opérations étaient intervenues, la vente des actions de la société R...D... n'avait aucun intérêt économique et n'avait eu pour objet que de permettre aux actionnaires d'appréhender la totalité des sommes disponibles dans la société et de déguiser ainsi une distribution à leur profit de bénéfices normalement imposables en tant que revenus de capitaux mobiliers au taux progressif de l'impôt sur le revenu en une plus-value mobilière imposable au taux proportionnel.

L'administration a, en effet, relevé que la société C..., appartenant à un groupe spécialisé dans ce type d'opérations et possédant désormais la totalité des actions de la société R... D..., avait déjà acquis, en 1997, près de la moitié du capital social de R... D... Cette acquisition avait été réalisée en exécution d'un protocole d'accord confidentiel conclu en 1997 dont le service a eu connaissance dans le cadre de la mise en oeuvre de l'article L. 16 B du livre des procédures fiscales. L'administration a constaté que ce protocole prévoyait le rachat, à son échéance normale quatre ans plus tard, par la société R... D... de ses propres actions, ainsi qu'une diminution à due concurrence de son capital social. Elle a estimé que les stipulations de ce protocole révélaient que cette prise de participation s'inscrivait dans le cadre d'une double opération de portage consistant, d'une part, pour la société C... à porter pendant cette période les titres détenus par la famille X... moyennant une rémunération et, d'autre part, pour cette famille à acquérir des titres d'une autre société du groupe pour un montant sensiblement équivalent à celui du portage, ce contre-portage évitant ainsi une avance de trésorerie du groupe étant précisé que cette acquisition était assortie d'une promesse unilatérale d'achat par le cédant à la même échéance. Ce protocole contenait une clause prévoyant que, pendant toute cette période, chacun serait un partenaire dormant. Le service a constaté que les opérations financières effectuées en 1997 avaient permis à la famille X... de dissimuler l'appréhension directe de la trésorerie de la SA R.... D... moyennant le seul versement d'une commission.

Si à la suite de la saisie de ce protocole, l'opération de rachat par la SA R... D... de ses propres titres n'a pas été réalisée selon le schéma initialement envisagé, l'administration a considéré que les opérations de 2002 traduisaient comme en 1997 la réalisation d'un montage poursuivant un but exclusivement fiscal.