B.O.I. N° 86 DU 4 OCTOBRE 2010

Annexe 10 :

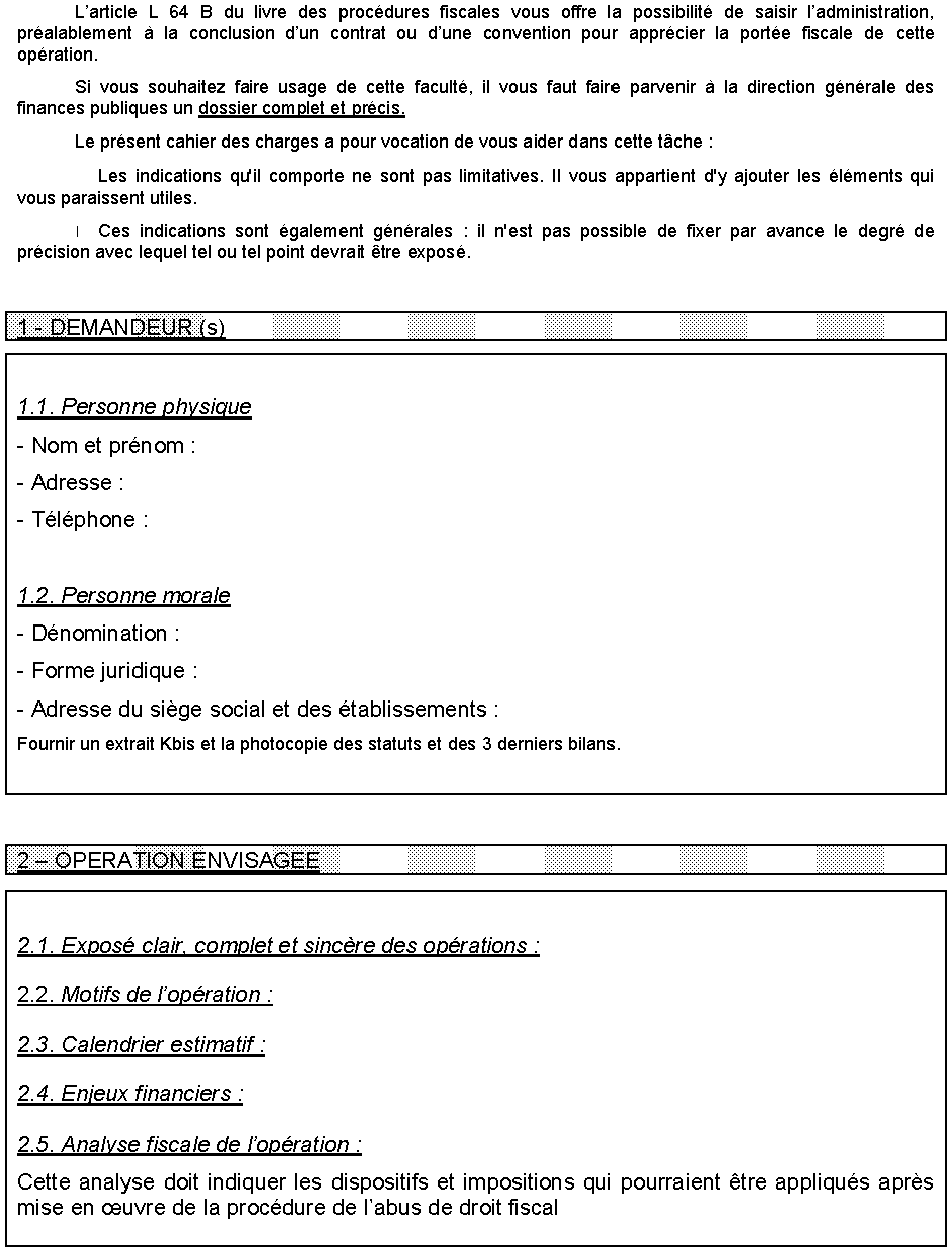

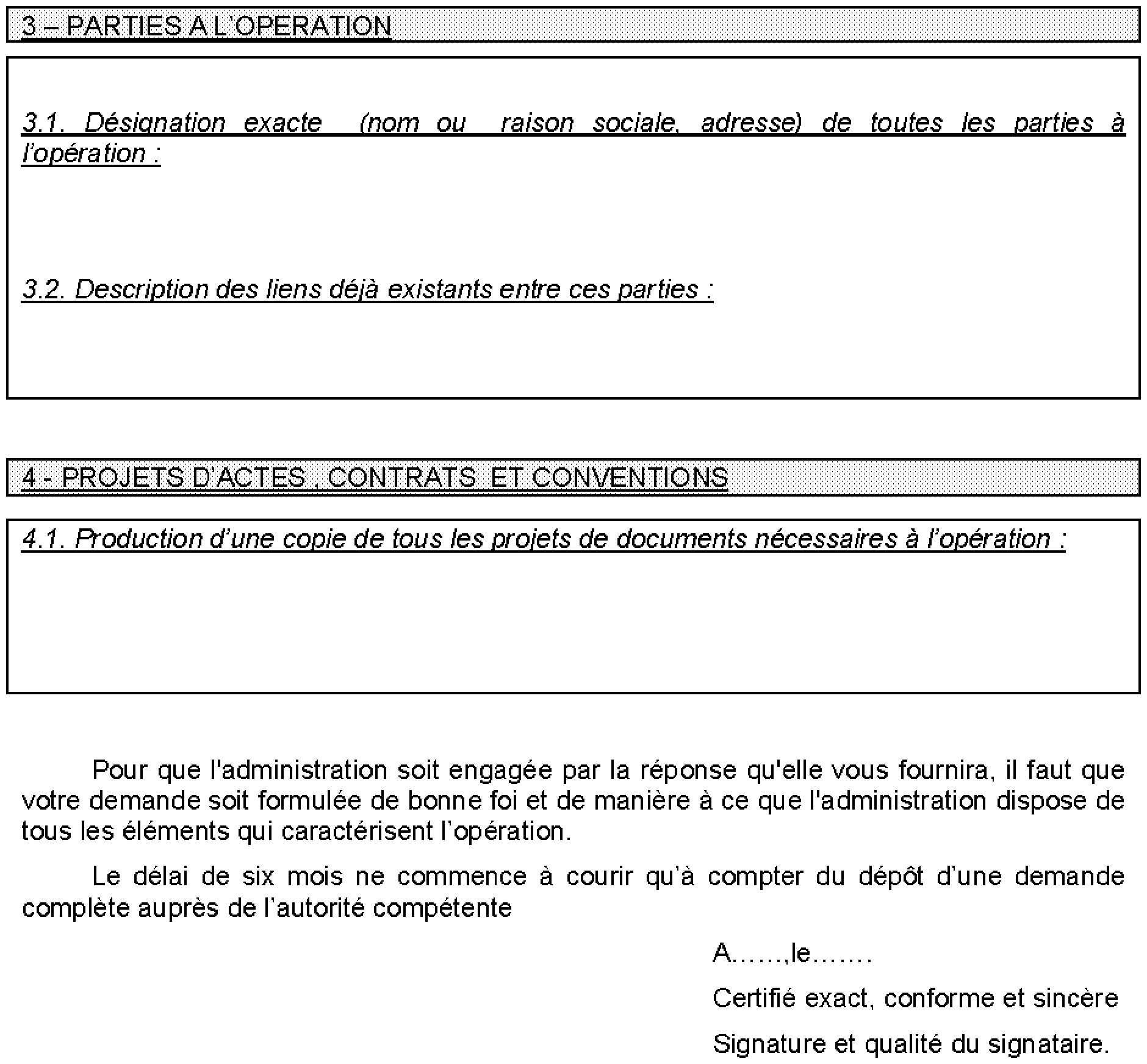

Modèle de demande d'avis relative à la mise en œuvre de la garantie prévue par l'article

L 64 B (Rescrit abus de droit)

•

Annexe 11 :

Coordonnées du Bureau des agréments et rescrits

A toutes fins utiles, vous trouverez ci-dessous les coordonnées du Bureau des agréments et rescrits :

Direction générale des finances publiques

Service Juridique de la fiscalité

Bureau des agréments et rescrits

Télédoc 957

86/92 Allée de Bercy

75574 PARIS CEDEX 12

Téléphone : 01 53 18 00 39

Télécopie : 01 53 18 95 44

•

Annexe 12 :

Répartition géographique des compétences du collège territorial dans le cadre

du second examen

1 Il en est de même à ce titre des dispositions de l'article L 80 B qui ne peuvent être invoquées que pour contester un rehaussement.

2 CE, 29 juillet 1983, n° 31.761, CE, 17 mai 1985, n° 39234

3 CE, 24 avril 1981, n°16 130

4 CE, 11 décembre 1974, n° 88 718 ; CE du 30 novembre 2001, D... , n° 234654 ; CE du 27 juillet 2001, SA Agencinox, n° 211758 ; CE du 6 juin 2007, min c/ E... , n° 270955

5 CE, 12 janvier 1987, n° 47 517

6 Il y a lieu d'assurer un traitement uniforme en matière de taxe professionnelle et de cotisation foncière des entreprises (à l'exception de la cotisation sur la valeur ajoutée des entreprises) sans distinguer les assujettis selon qu'ils sont ou non astreints au dépôt d'une déclaration afin que toute prise de position postérieure au délai de déclaration mais antérieure au 1 er janvier de l'année d'imposition puisse être néanmoins opposable.

7 Même règle que pour la cotisation minimale des entreprises qui était affectée au budget de l'Etat.

8 En matière de taxe professionnelle et de cotisation foncière des entreprises, la modification doit intervenir avant la date de dépôt de la déclaration ou avant le 1 er janvier en l'absence d'obligation déclarative.

9 Il y a lieu d'assurer un traitement uniforme en matière de taxe professionnelle et de cotisation foncière des entreprises (à l'exception de la cotisation sur la valeur ajoutée des entreprises) sans distinguer les assujettis selon qu'ils sont ou non astreints au dépôt d'une déclaration afin que toute prise de position postérieure au délai de déclaration mais antérieure au 1 er janvier de l'année d'imposition puisse être néanmoins opposable.

10 Même règle que pour la cotisation minimale des entreprises qui était affectée au budget de l'Etat.

11 CE, 29 juillet 1983, n° 31761, CE, 17 mai 1985, n° 39234

12 CE, 24 avril 1981, n° 16130

13 CE, 11 décembre 1974, n° 88718 ; CE, 30 novembre 2001 D... n° 234654 ; CE, 27 juillet 2001 SA Agencinox n° 211758

14 CE, 12 janvier 1987, n° 47517

15 Le dispositif a évolué à plusieurs reprises à la suite de modifications législatives. L'article 23 de la loi de finances rectificative pour 2004 a étendu le champ d'application du 2° de l'article L 80 B aux dispositions prévues par l'article 44 octies. L'article 128 de la loi de finances rectificative pour 2006 a apporté de nouvelles modifications en remplaçant l'article 44 octies par l'article 44 octies A.

16 Ces articles ont été créés puis modifiés et complétés par les décrets n°2008-295 du 01/04/2008 et n°2009-1046 du 27/08/2009.

17 Le délai initialement fixé à six mois est ramené à trois mois à la suite des dispositions de l'article 69 de la loi de finances pour 2008 pour les demandes adressées à compter du 1er mars 2008.

18 L'article 5 de la loi de modernisation de l'économie a diminué le délai de réponse de l'administration de quatre à trois mois.

19 23 Sur le site www. impots.gouv.fr