B.O.I. N° 75 du 17 AVRIL 2000

30. 6. Taxe sur les salaires

L'article 16 de la loi de Finances pour 2000 a relevé de 29 210 F à 33 000 F le montant de l'abattement prévu à l'article 1679 A du CGI.

31. 7. Taxe d'apprentissage et formation professionnelle continue

Les déclarations n°s 2482, 2483 et 2486 relatives aux rémunérations versées en 1999, à déposer en 2000 peuvent être libellées en euros, sous réserve que les déclarants concernés aient opté au cours de l'année 1999 pour la tenue de leur comptabilité en euros.

32. 8. Déclaration complémentaire à l'impôt sur les sociétés n° 2066

La notice a été aménagée afin d'intégrer les modifications intervenues dans les conventions internationales conclues avec l'Afrique du Sud, le Royaume-Uni, la Suisse et le Canada. Par ailleurs, les conventions avec la Fédération de Russie, la Jamaïque, la Mongolie et la Namibie ont été ajoutées.

33. 9. Taxe sur les conventions d'assurances et contributions assimilées (déclaration n° 2787) :

Le prélèvement exceptionnel de 0,20 % sur les primes ou cotisations émises en 1998 (art. 37-I-C de la loi de finances pour 1999) n'est pas reconduit pour les primes ou cotisations émises en 1999. L'imprimé n° 2787 a été modifié pour tenir compte de la suppression de ce prélèvement.

34. 10. Taxe sur les véhicules des sociétés (déclaration n° 2855) :

Les articles 40 et 47 de la loi de finances pour 2000 ont procédé au relèvement des tarifs de la taxe annuelle sur les véhicules des sociétés prévue par l'article 1010 du CGI et à la majoration de l'exonération partielle de cette taxe dont bénéficient les véhicules équipés de moteurs à bicarburation.

Les nouveaux tarifs annuels de la taxe sont fixés à :

- 7 400 F (1 128,12 euros) pour les véhicules d'une puissance fiscale au plus égale à 7 CV ;

- 16 000 F (2 439,18 euros) pour ceux d'une puissance fiscale supérieure à 7 CV.

Pour les véhicules bicarburés, l'exonération partielle de taxe sur les véhicules des sociétés est relevée de 25 à 50 %. Les nouveaux tarifs annuels sont les suivants :

- 3 700 F (564,06 euros) pour les véhicules d'une puissance fiscale n'excédant pas 7 CV ;

- 8 000 F (1 219,59 euros) pour les autres véhicules (8 CV et plus).

L'imprimé n° 2855 a été modifié pour tenir compte de ces nouvelles dispositions qui prennent effet à compter de la période d'imposition ouverte le 1 er octobre 1999.

35. 11. Déclaration à souscrire par les sociétés civiles de moyens n° 2036

La déclaration n° 2036 doit être souscrite dans les cas suivants :

- par les sociétés civiles de moyens lorsqu'elles sont composées exclusivement d'associés dont les activités non commerciales sont soumises à l'impôt sur le revenu dans la catégorie des bénéfices non commerciaux, ou d'associés dont les activités commerciales sont soumises à l'impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux ou à l'impôt sur les sociétés ;

- par les sociétés civiles de moyens qui comprennent des associés dont les activités sont imposables dans la catégorie des bénéfices non commerciaux et des associés imposés dans la catégorie des bénéfices industriels et commerciaux ou à l'impôt sur les sociétés.

L'article 28-I de la loi de Finances rectificative pour 1998 du 30 décembre 1998 modifiant l'article 239 quater A du code général des impôts dispose que lorsque les droits détenus dans une société civile de moyens sont affectés à l'exercice d'une activité dont les revenus sont imposables dans la catégorie des bénéfices non commerciaux, la part des bénéfices correspondant à ces droits est désormais déterminée selon le régime de la déclaration contrôlée des bénéfices non commerciaux.

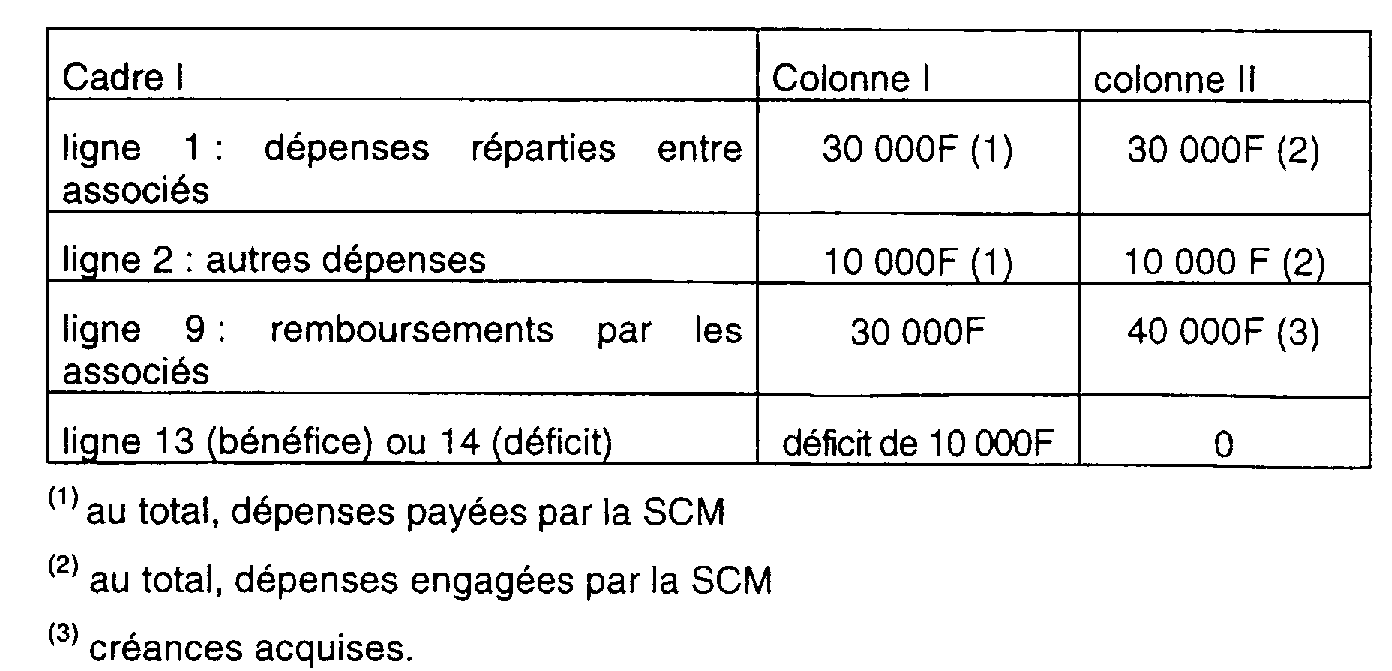

C'est pourquoi le cadre " Détermination du résultat " figurant désormais en première page de l'imprimé n° 2036 est maintenant constitué de deux colonnes distinctes, colonne I " bénéfices non commerciaux " et colonne II " bénéfices industriels et commerciaux " . Cette présentation permet ainsi de tenir compte de la catégorie d'imposition dont relève chacun des associés pour son activité propre.

La détermination du résultat s'effectue dans tous les cas à partir du total des dépenses réparties entre associés, c'est-à-dire celles payées par la SCM et remboursées par les associés, dégagé cadre V et reporté ligne 1 du cadre I.

Il est précisé que les dépenses payées par la SCM et non remboursées par les associés sont portées ligne 2 du cadre I.

Exemple : SCM avec 4 associés à parts égales

Dépenses payées par la SCM : 40 000 F.

Pas de charges à payer à la clôture de l'exercice ni à l'ouverture.

Remboursement par les associés A et B (BNC) : 20 000 F.

Remboursement par l'associé C (BIC) : 10 000 F.

Associé D (BNC) : pas de remboursement.

Cadre V - Total des dépenses réparties : 30 000F

La part de déficit revenant à chacun des associés A, B et D est de 10 000/4=2500 F, à reporter sur la ligne 44 de l'annexe n° 2035 B à la déclaration n° 2035.

De plus, chacun des associés A et B reportera les frais remboursés à la SCM, tels qu'ils sont mentionnés au cadre V de la déclaration n° 2036, sur sa déclaration 2035 en les ventilant à chaque poste de dépenses (lignes 8 à 30) de l'annexe 2035 A.

L'associé D (BNC) ne reportera pas sur sa déclaration n° 2035 la part de dépenses engagées par la SCM (10 000 F), dans la mesure où il ne l'a pas remboursée.

La part de résultat revenant à l'associé C est nulle.

Parmi ses charges, l'associé C comprendra le remboursement de frais pour 10 000 F.

Le passage d'un mode de détermination du résultat à l'autre (recettes encaissées/dépenses payées à créances acquises/dépenses engagées) donnera lieu, en fin d'exercice, à l'établissement d'un état des créances et des dettes (instruction en cours de publication dans la série 5 G).

C. UTILISATION DES IMPRIMES

I. Principes

36.D'une manière générale, les résultats des exercices clos en 1999 doivent être déclarés sur des imprimés portant le millésime « 2000 », sauf en ce qui concerne les sociétés passibles de l'impôt sur les sociétés ayant clos leur exercice en cours d'année qui déposent des imprimés portant le millésime « 1999 » et, par mesure d'assouplissement dans les cas évoqués ci-après.

II. Mesures d'assouplissement

37. 1. Cession-cessation

En cas de cession ou de cessation de leurs activités en 1999, les entreprises sont tenues d'accomplir leurs obligations déclaratives dans le délai prévu à l'article 201 du CGI ; elles utilisent les imprimés disponibles dans les services à la date de l'événement.

38. 2. Entreprises soumises à l'impôt sur le revenu dans la catégorie BIC-BA

En cas de clôture de l'exercice en cours d'année 1999, les imprimés millésime « 1999 » peuvent être utilisés par les entreprises. Toutefois, elles sont tenues au dépôt d'une déclaration rectificative lorsque les dispositions de la Loi de finances ont modifié les obligations déclaratives ou la détermination de leur résultat.

D. DECLARATIONS ANNUELLES DES ENTREPRISES

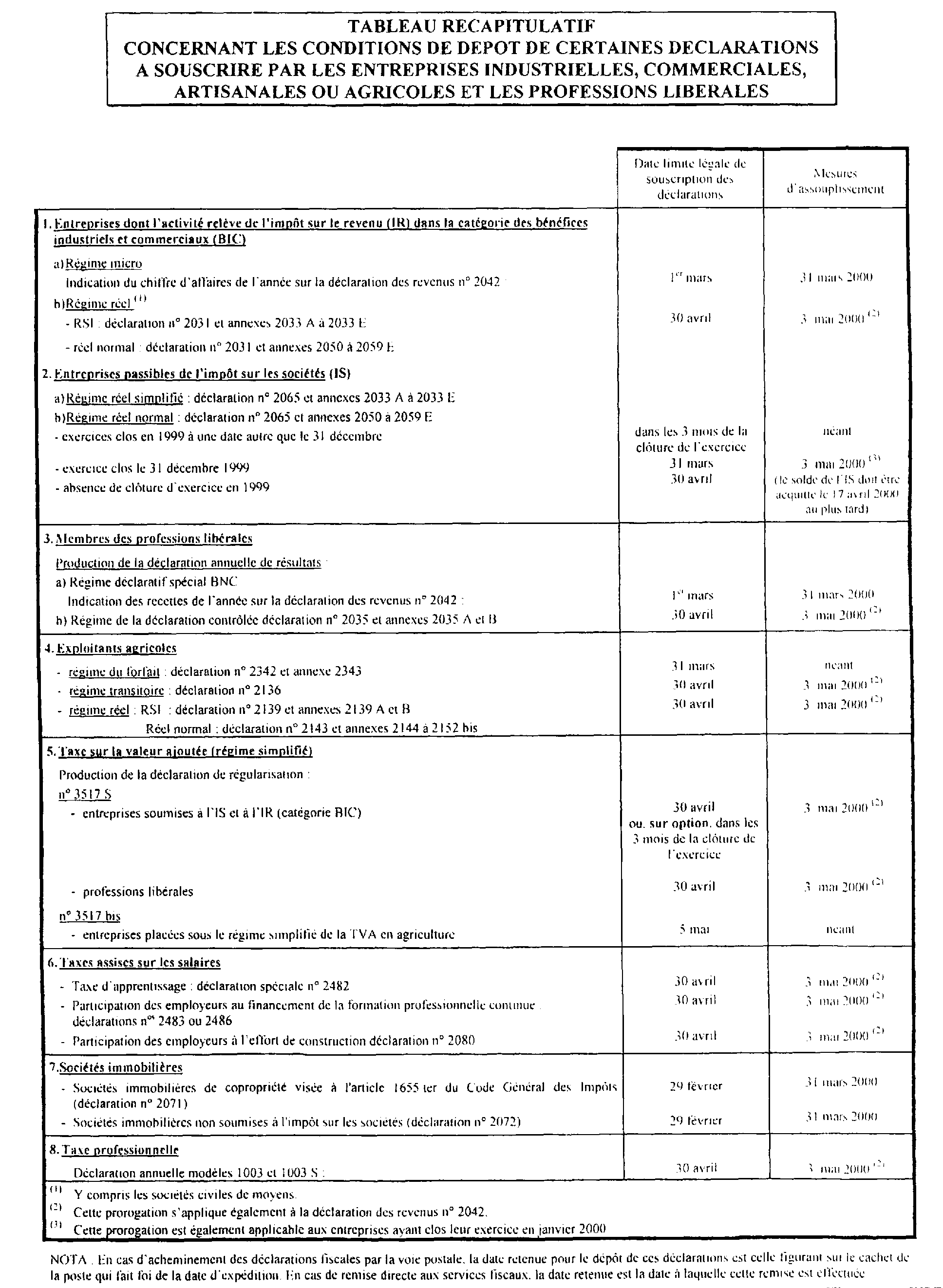

Le calendrier de souscription de leurs déclarations par les entreprises industrielles, commerciales, artisanales ou agricoles et les membres de professions libérales figure en annexe.

Le Chef de Bureau p.i.

Blaise-Philippe CHAUMONT

•

Annexe I