B.O.I. N° 147 du 9 AOÛT 2000

BULLETIN OFFICIEL DES IMPÔTS

13 K-9-00

N° 147 du 9 AOÛT 2000

13 R.C. / 33

INSTRUCTION DU 2 AOÛT 2000

DECLARATIONS DE TVA. MODALITES D'EDITION SELON UN PROCEDE INFORMATIQUE

[Bureaux G 2 et R 1]

PRESENTATION

Depuis le 1er janvier 1996, l'administration autorise, sur agrément préalable, les entreprises à éditer leurs déclarations de TVA et de taxes assimilées au moyen de procédés informatiques (imprimantes laser notamment).

L'utilisation de ces procédés est subordonnée à l'obtention d'un agrément accordé aux concepteurs des logiciels d'édition.

Pour obtenir l'agrément, les concepteurs doivent se conformer au cahier des charges publié dans l'instruction du 2 août 2000 (BOI 3 E-1-00 ).

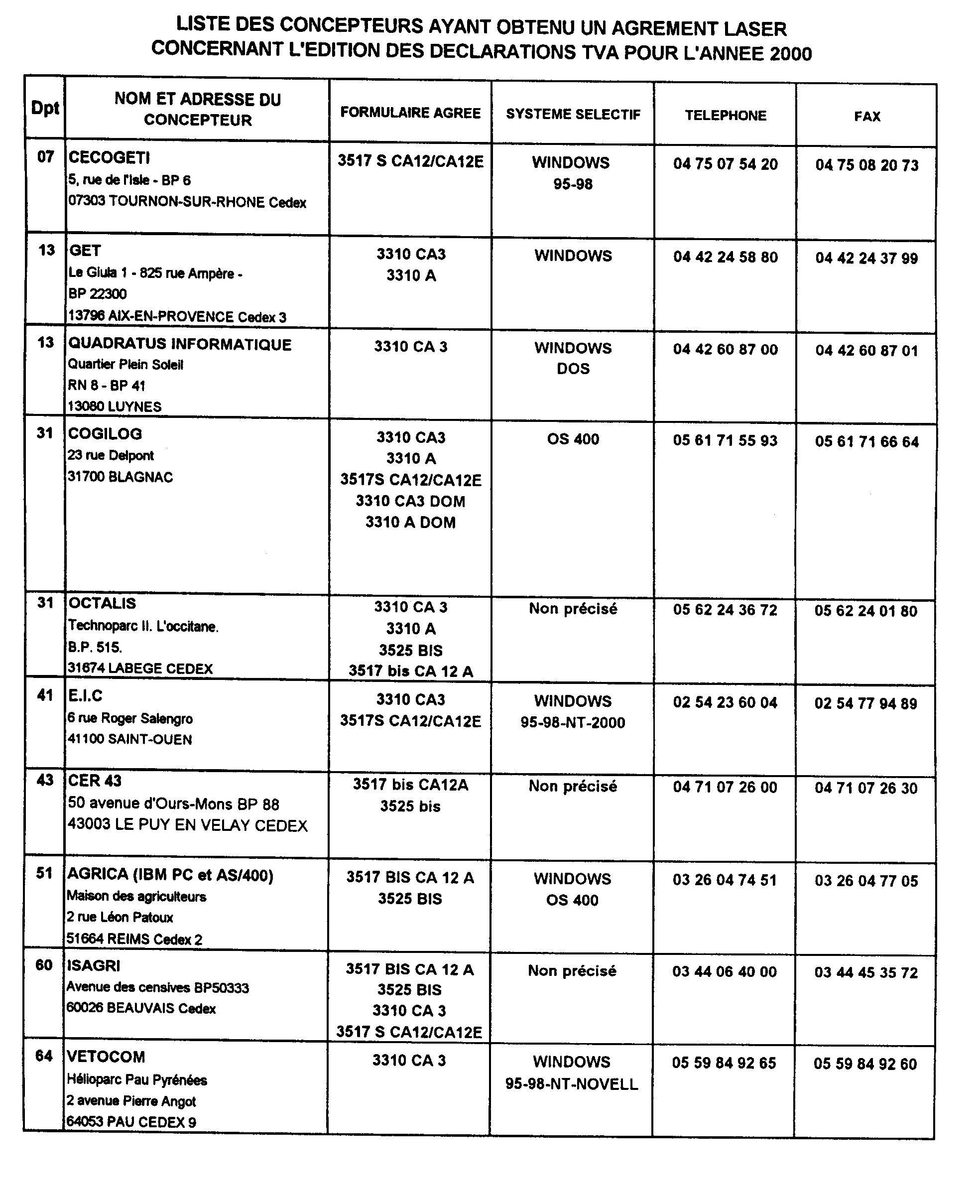

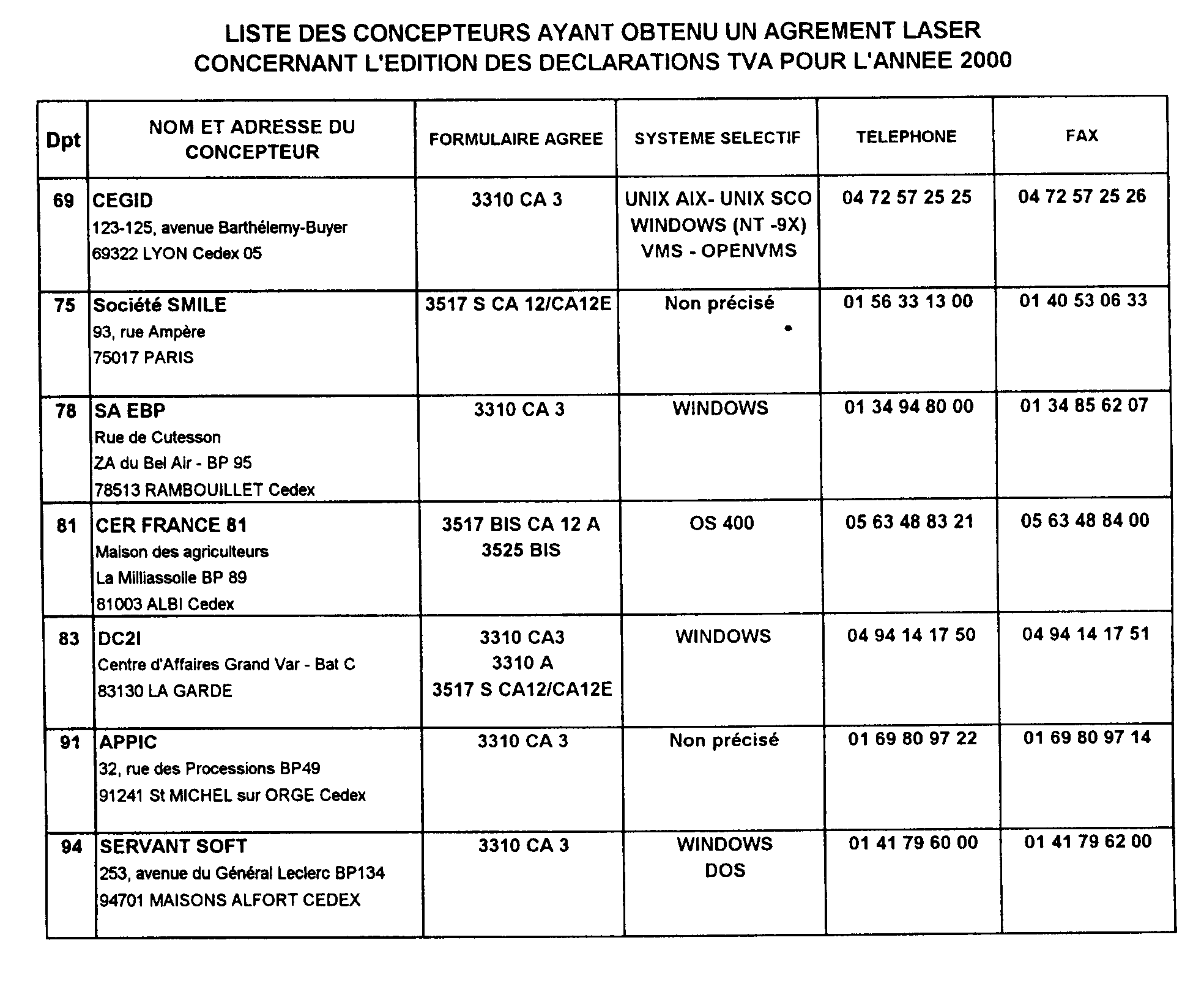

La liste des concepteurs de procédés d'édition laser dont les logiciels ont été agréés pour l'édition des imprimés de TVA utilisables en 2000, figure en annexe 1.

Par ailleurs, les assujettis redevables de la TVA peuvent également télécharger le formulaire 3310 CA3, son annexe et sa notice depuis le 14 février 2000, et, depuis le 27 mars 2000, la déclaration 3517 S CA12/CA12E sur le site Internet de la DGI : http.www.finances.gouv.fr rubrique " A votre service - le guichet des formulaires " . Une aide en ligne fournit, à la demande, des précisions sur chacune des zones à servir. Les calculs, les reports éventuels et le lien avec l'annexe sont effectués automatiquement.

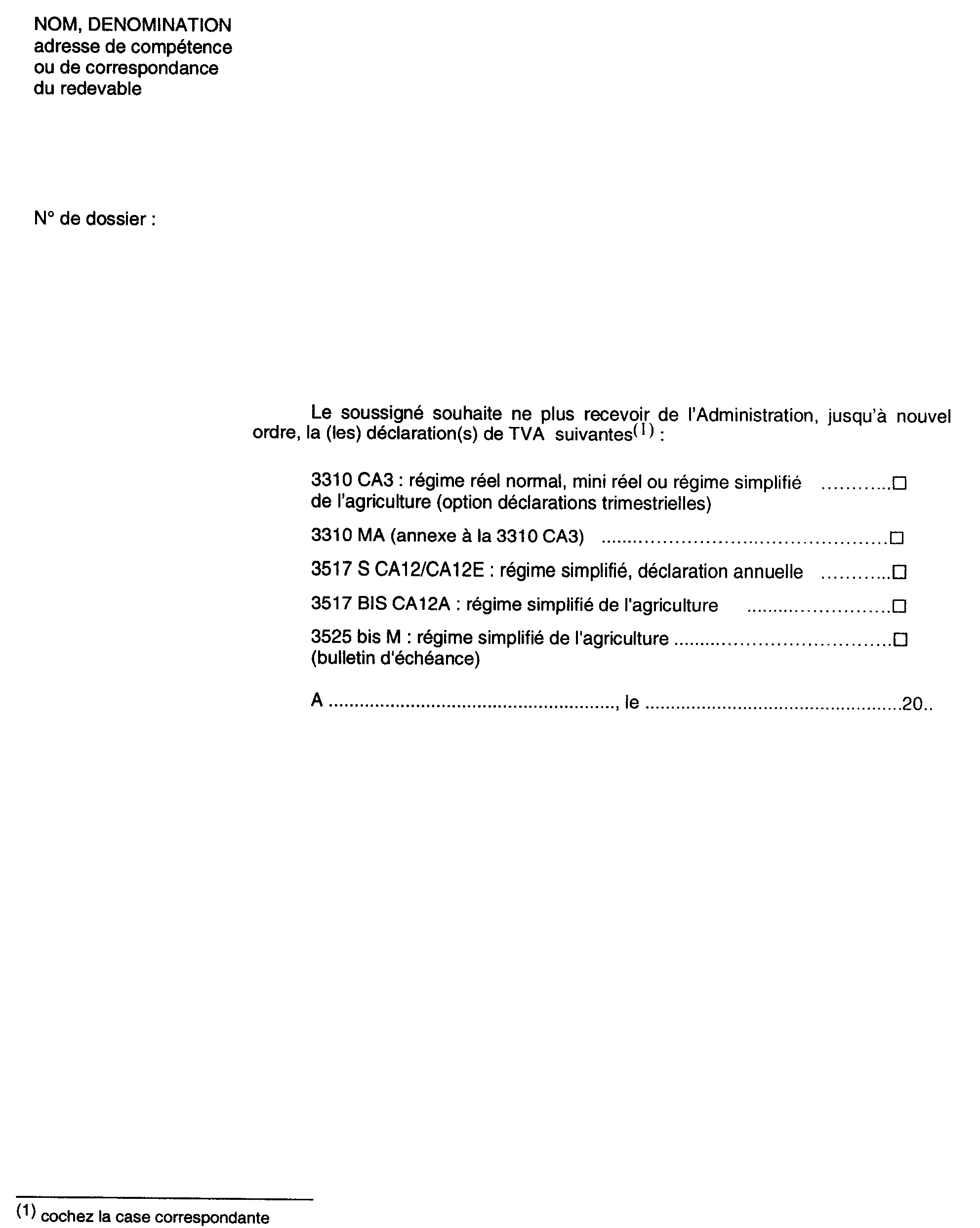

Dans un souci d'économie et de simplification, les entreprises qui utilisent régulièrement ces nouveaux procédés ne devraient plus recevoir, à terme, de formulaires " papier " préidentifiés de la part de l'administration. Cela étant, afin d'accélérer la suspension de l'envoi, désormais inutile, des déclarations de TVA, les utilisateurs pourront joindre à la première déclaration souscrite 1 selon ce procédé, un courrier indiquant expressément qu'ils ne souhaitent plus recevoir les imprimés préidentifiés par l'administration. A toutes fins utiles, le modèle de lettre joint en annexe 2 pourra être utilisé. Il figure également dans l'instruction 3 E-1-2000 car à compter du 1er février 2001, certains logiciels éditeront automatiquement ce courrier.

Bien entendu, si ces entreprises avaient besoin occasionnellement d'un imprimé, il leur serait fourni par leur centre des impôts. De même, elles pourront demander, à tout moment, la réactivation de l'envoi par l'administration des déclarations " papier " préidentifiées.

Le Sous-Directeur chargé du Service p.i.

Marc WOLF

•

ANNEXE 1

ANNEXE 2

1 Ou aux suivantes lorsque, bien qu'utilisant cette procédure, ils continuent de recevoir les formulaires de l'administration.