B.O.I. N° 209 du 23 NOVEMBRE 2001

2.3. Établissements stables d'entreprises étrangères.

Relèvent de la DGE les établissements stables d'entreprises étrangères imposables à l'impôt sur les sociétés en France, dès lors que le chiffre d'affaires hors taxes qu'ils réalisent est supérieur ou égal à 600 millions d'euros.

2.4. Entreprises étrangères non établies en France et qui y réalisent des opérations imposables à la TVA.

Ne relèvent pas de la D.G.E. :

- les assujettis établis dans un Etat membre de la communauté européenne n'ayant aucun établissement en France mais qui y réalisent des opérations imposables à la TVA quel que soit le montant de leur chiffre d'affaires ;

- les entreprises établies dans des Etats autres que ceux de l'Union européenne n'ayant aucun établissement en France qui réalisent des opérations imposables à la TVA en France et qui sont tenues, conformément aux dispositions de l'article 289 A du CGI, de désigner un représentant fiscal, quand bien même ce représentant en tant que tel relèverait de la D.G.E.

3. Modalités pratiques de détermination du chiffre d'affaires de référence

3.1. Entreprises tenues au dépôt d'une déclaration de résultats.

3.1.1. Entreprises assujetties à l'impôt sur les sociétés.

Le montant du chiffre d'affaires de référence correspond, en pratique, à la somme des données inscrites dans les déclarations de résultats : formulaire n° 2052 à la ligne FL libellée " chiffre d'affaires net " .

Le cas échéant, les résultats des établissements stables situés à l'étranger de sociétés françaises sont retranchés pour la détermination du chiffre d'affaires de référence.

3.1.2. Entreprises assujetties à l'impôt sur le revenu (BIC, BNC, BA).

Le chiffre d'affaires à prendre en considération pour déterminer si l'entreprise relève ou non de la DGE sera celui concourant à la détermination du bénéfice imposable, soit en pratique :

- pour les bénéfices industriels et commerciaux, somme des données inscrites dans les déclarations de résultats : formulaire n° 2052 à la ligne FL libellée " chiffre d'affaires net " ;

- pour les bénéfices non commerciaux, déclaration des revenus non commerciaux et assimilés, régime de la déclaration contrôlée : formulaire n° 2035 A ligne AD libellée " montant des recettes " ;

Il convient d'extourner, s'il y a lieu, la TVA collectée figurant dans le montant des recettes lorsqu'elles sont déterminées toutes taxes comprises.

- pour les bénéfices agricoles, déclaration des bénéfices agricoles, régime du bénéfice réel normal : formulaire n° 2146 ligne FR libellé " montant net du chiffre d'affaires " ;

3.1.3. Sociétés immobilières non soumises à l'impôt sur les sociétés.

Les recettes à prendre en considération sont celles figurant sur le formulaire n° 2072, ligne 5, libellé « total des recettes ».

3.2. Entreprises non assujetties au dépôt d'une déclaration de résultats.

Le chiffre d'affaires s'appréciera au vu des comptes annuels, notamment du chiffre d'affaires qu'elles auront fait figurer dans leur compte de résultat.

En conséquence, toutes les entreprises qui ont porté dans leur compte de résultats un chiffre d'affaires supérieur à 600 millions d'euros et qui sont soumises au dépôt d'une déclaration ou au paiement de l'un des impôts ou taxes prévus aux articles 344-0 B ou 406 terdecies de l'annexe III au code général des impôts, relèvent de la DGE pour l'accomplissement de leurs obligations déclaratives ou de paiement.

B. DETERMINATION DE L'ACTIF BRUT A RETENIR

L'actif brut à prendre en considération est le total de l'actif figurant au bilan du dernier exercice clos.

Ce montant apparaît notamment :

- à la ligne CO « total général » de l'imprimé n° 2050, qui concerne les entreprises assujetties à l'impôt sur les sociétés ou imposées dans la catégorie des bénéfices industriels et commerciaux selon le régime réel normal ;

- à la ligne CP « total général » de l'imprimé n° 2144, qui concerne les entreprises imposées dans la catégorie des bénéfices agricoles selon le régime réel normal.

Remarques :

1) Pour les entreprises qui ne sont pas tenues au dépôt d'une déclaration de résultats ou dont les documents devant y être annexés ne font pas apparaître le bilan, le montant de l'actif brut s'appréciera au regard du bilan comptable qu'elles sont tenues d'établir par ailleurs.

2) Pour les titulaires de bénéfices non commerciaux, le critère tenant à l'actif brut ne s'appliquera pas.

3) S'agissant des établissements stables d'entreprises étrangères :

L'établissement stable d'une entreprise étrangère Imposable à l'impôt sur les sociétés en France relève de la DGE s'il remplit la condition tenant au montant de l'actif brut.

SOUS-SECTION 2

Critères tenant aux liens de détention

Les 2° et 3° de l'article 344-0 A de l'annexe III au code général des impôts prévoient deux cas de rattachement à la DGE au titre de liens de détention :

- Les personnes physiques ou morales ou groupements de personnes de droit ou de fait détenant à la clôture de l'exercice, directement ou indirectement, plus de la moitié du capital ou des droits de vote d'une personne morale ou d'un groupement dont le chiffre d'affaires hors taxes ou le total de l'actif brut figurant au bilan est supérieur ou égal à 600 millions d'euros.

- Les personnes morales ou groupements de personnes de droit ou de fait, dont plus de la moitié du capital ou des droits de vote est détenue à la clôture de l'exercice, directement ou indirectement, par une personne ou un groupement dont le chiffre d'affaires hors taxes ou le total de l'actif brut figurant au bilan est supérieur ou égal à 600 millions d'euros.

Au regard de ces critères, la situation des établissements stables d'entreprises étrangères sera appréciée de la manière suivante :

Toutes les filiales imposables en France qui sont liées à l'entreprise étrangère par un taux de détention direct ou indirect supérieur à 50%, en capital ou en droits de vote, relèvent de la DGE dès lors qu'elles figurent à l'actif du bilan de l'établissement stable.

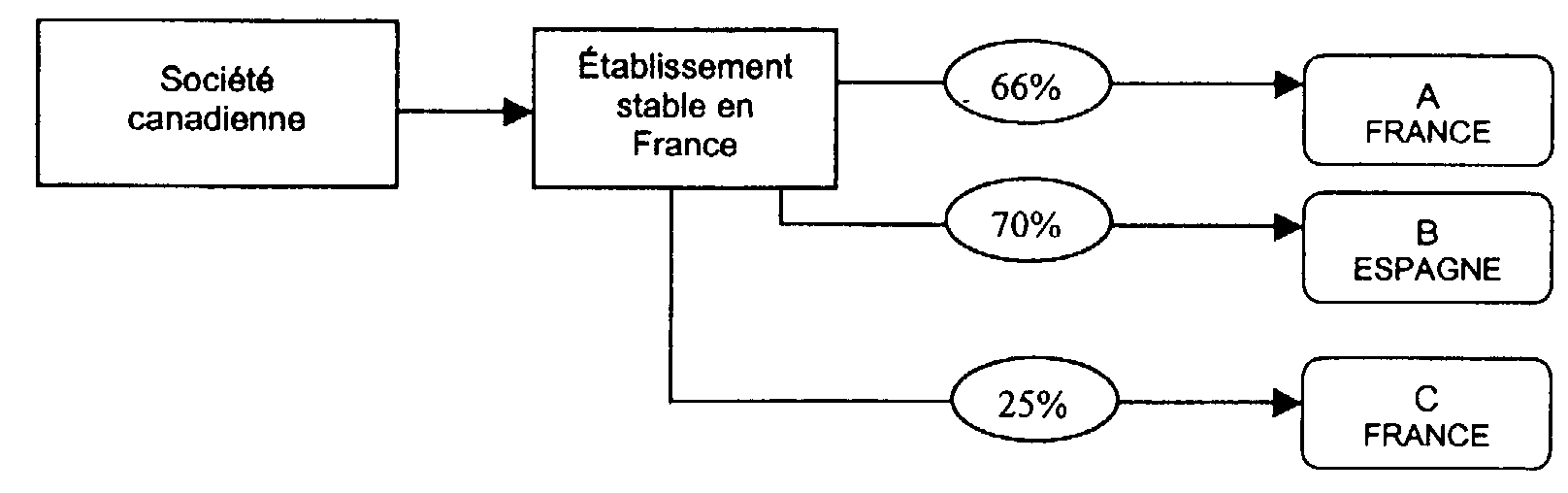

Exemple :

Soit une société canadienne dont l'établissement stable en France réalise un chiffre d'affaires supérieur à 600 millions d'euros. La société détient trois filiales A, B, C, qui figurent à l'actif du bilan de son établissement stable.

A : société imposable en France détenue à 66% par la soclété canadienne

B : société imposable en Espagne détenue à 70% par la société canadienne

C : société imposable en France détenue à 25 %. par la société canadienne

Relèvent de la DGE :

- l'établissement stable en raison d'un chiffre d'affaires supérieur à 600 millions d'euros ;

- la filiale A, imposable en France et détenue directement à plus de 50% par la société canadienne, dès lors qu'elle figure à l'actif de l'établissement stable.

Précisions : le lien de détention doit être strictement supérieur à 50 %. Il est apprécié au niveau de chaque personne ou groupement détenant une participation en capital ou en droit de vote sans qu'il puisse être fait masse de l'ensemble des participations détenues par chacune de ces personnes ou groupements.

L'appréciation des droits en capital ou des droits de vote détenus indirectement s'opère en multipliant successivement, quel que soit le degré de filiation, les pourcentages détenus par la personne ou le groupement.

Pour l'appréciation du pourcentage des liens de détention directs ou indirects, la détermination du taux à retenir sera fonction de l'un ou l'autre des deux critères suivants, le pourcentage le plus élevé étant retenu :

A. DETENTION DE PLUS DE LA MOITIE DU CAPITAL

Pour déterminer si le taux de détention du capital social est supérieur à 50 %, il convient de comparer le montant nominal des titres au montant du capital social qui figure dans les statuts déposés par la société.

Bien entendu, ce critère ne s'applique pas aux groupements ou organismes constitués sans capital.

B. DETENTION DE PLUS DE LA MOITIE DES DROITS DE VOTE

En vertu de l'article L. 225-122 du code de commerce, " le droit de vote attaché aux actions est proportionnel à la quotité de capital représentée et chaque action donne droit à une voix au moins. "

Cependant, compte tenu de la diversité des instruments financiers qu'une société est susceptible de détenir, le seuil de 50% doit être apprécié par rapport à la masse des droits de vote dans les assemblées prévus par les statuts. Doivent donc être pris en compte, en particulier, les droits de vote attachés aux actions classiques et aux certificats de droits de vote.

SOUS-SECTION 3

Sociétés relevant du régime du bénéfice mondial ou consolidé

Toutes les sociétés françaises qui bénéficient de l'agrément prévu à l'article 209 quinquies du code général des impôts permettant de déterminer leur résultat soit suivant le régime du bénéfice mondial, soit suivant le régime du bénéfice consolidé, ainsi que toutes les sociétés faisant partie du périmètre de consolidation qui sont imposables en France relèvent de la DGE quel que soit le montant de leur chiffre d'affaires ou de leur actif brut.

SOUS-SECTION 4

Sociétés bénéficiant du régime de l'intégration fiscale (article 223 A et suivants du CGI)

Dès lors qu'une société membre d'un groupe fiscalement intégré relève de la DGE du fait de l'un des critères de rattachement précédemment évoqués (cf. sous-sections 1 à 3), toutes les autres sociétés du groupe d'intégration fiscale relèvent de la DGE.