B.O.I. N° 62 BIS du 2 AVRIL 2002

Section 2 :

Formulaires transmis par voie électronique

A. DOCUMENTS DEMATERIALISES

I. Champ de la procédure

Au titre de la campagne 2002, les documents qui peuvent être transmis par TDFC sont les suivants :

• déclarations de résultats 2031 ou 2065, 2143 ou 2139, 2035 ;

• annexes 2031 bis et ter ou 2065 bis et ter, 2143 verso ou 2139 bis et ter, 2035 suite ;

• tableaux 2050 à 2059 I ou 2033 A à 2033 G, 2058 A bis à 2058 TS, 2058 IFA, 2058 IS, 2144 à 2154 ou 2139 A à 2139 E, 2035 A à B et 2035 E à G ;

• relevés de frais généraux 2067 ;

• déclaration 2035 AS réservée aux sociétés ;

• attestation d'adhésion délivrée par les organismes agréés ;

• annexes dirigées recueillant des informations comptables prévues par la loi du 30 avril 1983 et le décret du 29 novembre 1983 ;

• annexes supplémentaires selon les modèles prévus dans TDFC, relatives notamment au suivi des plus-values en sursis d'imposition, aux produits à recevoir, aux charges à payer, aux charges à répartir, aux charges constatées d'avance, aux produits constatés d'avance, à l'engagement pour bénéficier des dispositions de l'article 219-I f du CGI et à son suivi ;

• annexes libres, telles que mentions expresses, liste des sociétés membres d'un groupe fiscalement intégré, lettres d'option, exposé de situations particulières, détail de certains postes comptables, comptes rendus d'assemblées générales et mode de calcul de certains ratios.

Au titre de la présente campagne, la liasse fiscale comprenant le résultat global, part étrangère comprise, des sociétés ayant des établissements stables à l'étranger (article 38 terdecies A de l'annexe III au code général des impôts) devra être transmise par TDFC. S'agissant de formulaires de la liasse fiscale correspondant au régime réel d'imposition des contribuables relevant des catégories BIC/IS, il ne s'agit pas, au sens strict, de nouveaux formulaires ; ces documents sont référencés sous le « régime étranger » (RE) fictivement créé pour TDFC dans la catégorie d'imposition « impôt sur les sociétés ».

Les demandes d'agrément et les tableaux de détermination du résultat en application des articles 44 octies et 44 decies du CGI (zones franches urbaines et zone franche Corse), bien que dématérialisés dans TDFC, continueront, pour éviter tout retard dans l'octroi de la décision, à être adressés sous forme « papier », selon le cas, à la direction des services fiscaux compétente ou au bureau chargé des agréments à la direction générale des impôts.

L'annexe 2 récapitule les formulaires dont les données peuvent être transmises, sur un plan matériel, par l'intermédiaire de TDFC, ainsi que les données à télétransmettre pour les entreprises relevant de l'obligation de télédéclarer leurs résultats.

II. Nouveaux formulaires dématérialisés en 2002

a) Contribuables relevant de la direction des grandes entreprises (DGE) ou appelés à en relever (cf. BOI 13 K-14-01 )

Les contribuables, quelle que soit la catégorie fiscale (IS, BIC, BA, BNC), dont le montant du chiffre d'affaires ou de l'actif brut est supérieur à 600 millions d'euros à la clôture de l'exercice, doivent déposer des formulaires 2059 H « Structure des détentions du capital de la déclarante » et 2059 I « Structure des participations détenues par la déclarante ».

Ces formulaires sont intégrés dans le champ de la procédure TDFC à compter de la campagne 2002.

Les sociétés relevant de la DGE sont assujetties au paiement de l'impôt sur les sociétés par voie électronique par l'intermédiaire de l'application SATELIT et, dans le cadre du dépôt de la déclaration de résultats et de ses annexes par TDFC, au dépôt d'un bordereau avis de liquidation de l'IS dû (2058 IS), qui récapitule l'assiette et les différentes imputations conduisant à la détermination du solde dû ou de l'excédent à rembourser.

Aussi, à l'usage exclusif des redevables de l'impôt sur les sociétés relevant de la DGE, le formulaire 2058 IS « bordereau avis de liquidation de l'impôt sur les sociétés » est intégré dans le champ de la procédure TDFC à compter de la campagne 2002.

Ce formulaire est utilisable aussi bien pour liquider l'impôt dû par une société prise isolément que par une société mère au titre du résultat d'ensemble du groupe fiscalement intégré. Par ailleurs, les filiales d'un groupe fiscalement intégré disposant de revenus soumis à la contribution sur les revenus locatifs devront également déposer ce formulaire.

b) Autres contribuables

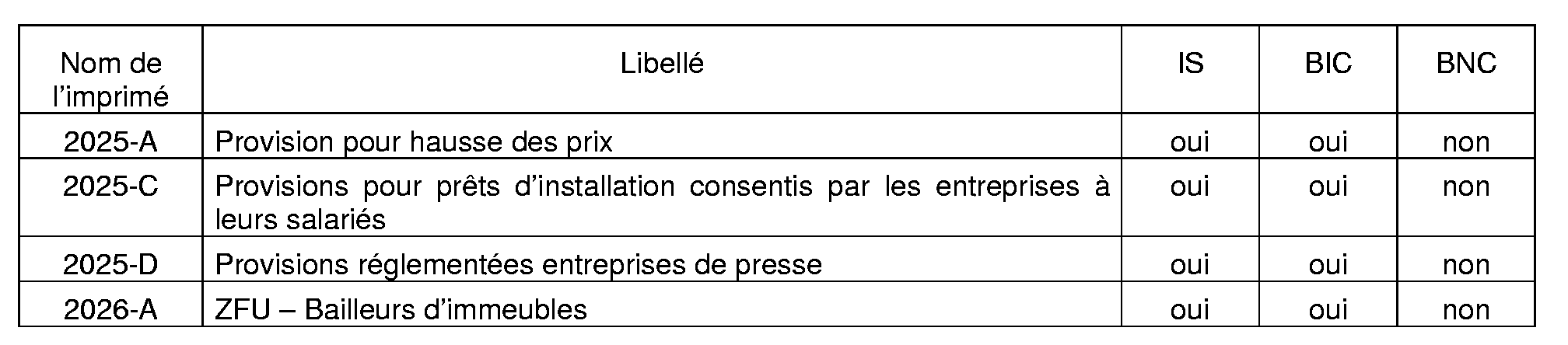

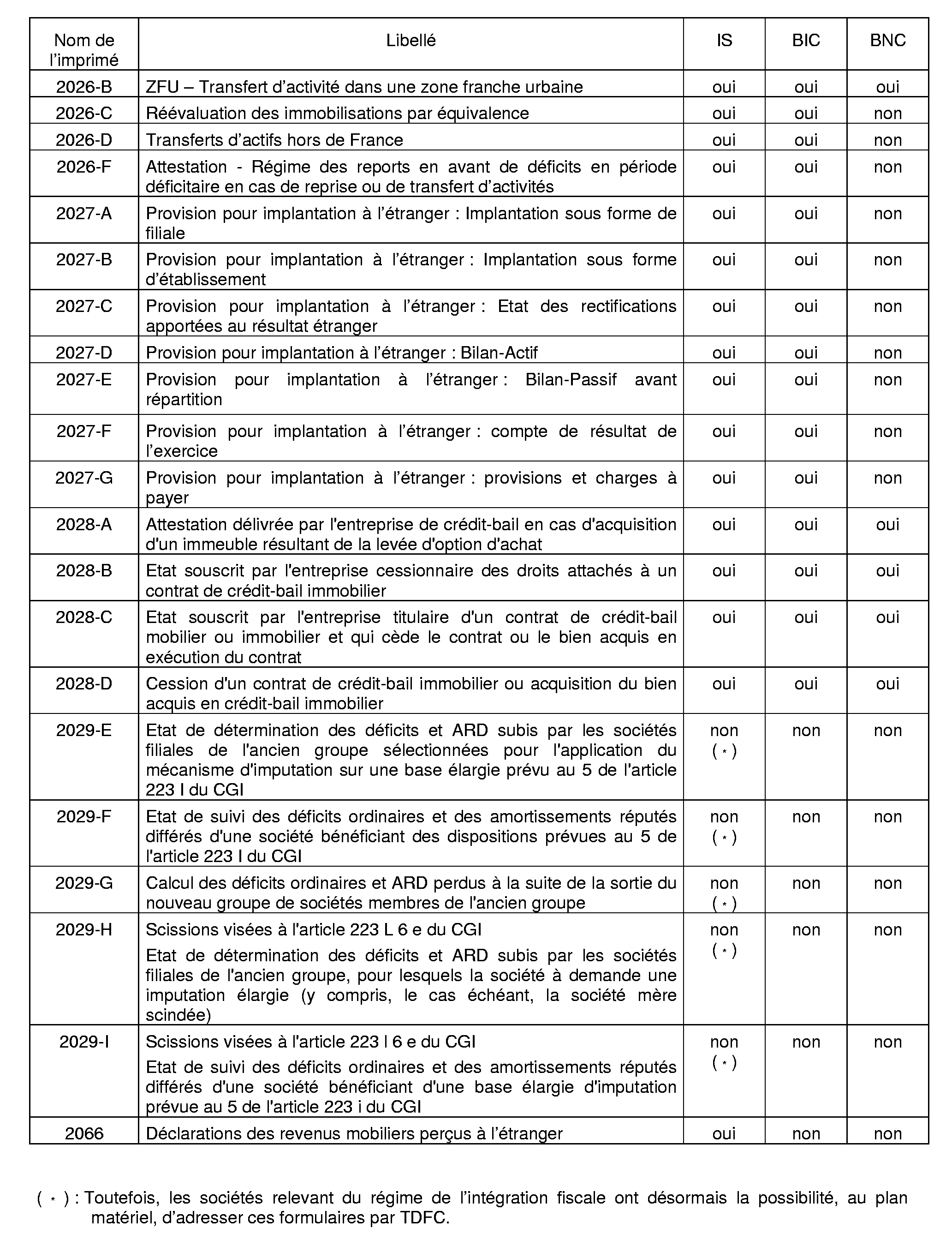

Au titre de la campagne 2002, le champ de la procédure TDFC est étendu à de nouvelles annexes supplémentaires.

Il est précisé que chaque formulaire ne concerne pas systématiquement toutes les catégories d'imposition.

Ces nouveaux formulaires sont les suivants :

Par ailleurs, à compter de la campagne 2002, le formulaire 2139 E « Relevé des provisions » à déposer par les contribuables relevant de la catégorie des bénéfices agricoles et soumis au régime simplifié d'imposition est intégré dans le champ de la procédure TDFC.

III. Nouvelles modalités de gestion de certaines informations

a) Indication de la présence d'une mention expresse transmise sous la forme d'une annexe libre

La procédure TDFC permet la transmission, sous la forme d'une annexe libre, d'une mention expresse à une déclaration de résultats.

Afin de mettre en évidence l'existence d'une mention expresse jointe parmi les annexes libres contenues dans un dépôt, une case à cocher a été créée dans le formulaire F-IDENTIF, imprimé virtuel propre à EDI-TDFC qui regroupe l'ensemble des données propres à l'identification d'un contribuable et de sa déclaration. L'application des dispositions de l'article 1732 du Code général des impôts est cependant conditionnée par la présence effective de cette mention parmi les documents transmis.

b) Indication du caractère « néant » d'un formulaire

Les déclarations de résultats 2031, 2035, 2065, 2139 et 2143 doivent être télétransmises avec au moins une donnée. A compter de la campagne 2002, cette donnée pourra éventuellement être servie à zéro : le formulaire sera alors interprété en tant que « néant ».

Par ailleurs, le contribuable a l'obligation légale de déposer l'intégralité des tableaux constituant la liasse fiscale, même ceux qu'il ne renseigne pas. Pour la transmission de tels formulaires, une case à cocher « si déposé néant, cocher la case » a été ajoutée au titre de la présente campagne sur tous les formulaires de la liasse devant obligatoirement être déposés.

Nota : Si un formulaire dont la case qualifiant le dépôt de « néant » est cochée comporte néanmoins des données, aucune information ne sera privilégiée. Par ailleurs, aucune vérification n'est effectuée sur le fait que certains formulaires soient transmis comme « néant », alors que d'autres formulaires dépendants comportent des données significatives.

B. FORMULAIRES FAISANT L'OBJET D'UNE MESURE D'ASSOUPLISSEMENT

Au titre de la campagne 2002, les contribuables qui recourent à TDFC, soit dans le cadre de l'obligation, soit à titre optionnel, ont la faculté, s'ils le souhaitent, de déposer sur support papier les documents suivants :

• le formulaire 2067 « Relevé de frais généraux » ;

• pour les titulaires de revenus non commerciaux disposant d'un grand nombre d'immobilisations, le tableau comportant les éléments d'identification nécessaires et fournissant le détail des postes d'immobilisations et d'amortissement. Ces contribuables devront toutefois compléter les cases " TOTAL " du cadre IMMOBILISATIONS ET AMORTISSEMENT de la déclaration 2035 (dématérialisée).

En ce qui concerne les états d'intégration fiscale suivants, il est admis, compte tenu de leur spécificité, qu'ils continuent à être produits, au cours de la campagne 2002, sur support papier :

- 2029 E « Etat de détermination des déficits et ARD subis par les sociétés filiales de l'ancien groupe sélectionnées pour l'application du mécanisme d'imputation sur une base élargie prévu au 5 de l'article 223 I du CGI » ;

- 2029 F « Etat de suivi des déficits ordinaires et des amortissements réputés différés d'une société bénéficiant des dispositions prévues au 5 de l'article 223 I du CGI » ;

- 2029 G « Calcul des déficits ordinaires et ARD perdus à la suite de la sortie du nouveau groupe de sociétés membres de l'ancien groupe » ;

- 2029 H « Scissions visées à l'article223 L 6 edu CGI. Etat dedétermination des déficits et ARD subis par les sociétés filiales de l'ancien groupe, pour lesquels la société à demande une imputation élargie (y compris, le cas échéant, la société mère scindée) » ;

- 2029 I « Scissions visées à l'article 223 L 6 e du CGI. Etat de suivi des déficits ordinaires et des amortissements réputés différés d'une société bénéficiant d'une base élargie d'imputation prévue à l'article 223 I-5 du CGI ».

C. FORMULAIRES NON-DEMATERIALISES

Les formulaires dont la dématérialisation n'est pas encore effectuée sous TDFC seront déposés sous forme papier.

Il s'agit :

• des formulaires 2039, 2063, 2068, 2069A, 2070 ;

• de la déclaration spécifique de résultats du bénéfice consolidé (article 209 quinquies du CGI) ;

• des documents présentant des difficultés de dématérialisation importantes (ex. : procès-verbaux d'assemblées générales) ;

• de la déclaration spécifique de résultats prévue à l'article 102 Z de l'annexe II au code général des impôts que doivent adresser les sociétés réalisant des bénéfices par l'intermédiaire de sociétés établies dans des pays à régime fiscal privilégié (article 209 B du CGI).

D. SITUATIONS PARTICULIERES

Il convient de préciser que :

- s'agissant des sociétés en commandite simple, seule la déclaration à déposer au titre de l'impôt sur les sociétés dû par les associés commanditaires peut être transmise par voie électronique ; la déclaration à souscrire au titre de l'impôt sur le revenu dû par les associés commandités doit être déposée sous forme papier auprès du service de la direction générale des impôts gestionnaire du dossier professionnel ;

- s'agissant des sociétés en participation, aucun document ne peut être transmis par voie électronique ; l'ensemble des déclarations de résultats de ces sociétés, quelle que soit la catégorie d'imposition, doivent être souscrites sous forme papier auprès du service de la direction générale des impôts gestionnaire du dossier professionnel.

Nota : Les entreprises transmettant les formulaires recensés aux paragraphes B et C supra ou répondant aux critères précisés au paragraphe D supra n'encourront aucune sanction s'agissant de la transmission de formulaires sur support papier, quand bien même elles relèveraient de l'obligation de télétransmettre leur déclaration de résultats et ses annexes prévue à l'article 1649 quater B quater du code général des impôts.

E. INCIDENCE DU RECOURS A TDFC SUR L'ENVOI DES IMPRIMES PAPIER PAR LA DIRECTION GENERALE DES IMPOTS

Les contribuables qui transmettent la déclaration de résultats et ses annexes au moyen de la procédure TDFC ne sont plus destinataires, l'année suivante, des documents adressés par l'administration.

Section 3 :

Dépôts particuliers

A. DEPOTS PROVISOIRES

Pour l'ensemble des catégories fiscales, tout contribuable doit produire, au plus tard à la date légale de dépôt, une déclaration de résultat spécifique par catégorie et régime fiscal en vue d'établir l'assiette de l'impôt.

Lorsque aucun bilan n'est dressé au cours d'une année quelconque, une imposition provisoire est établie, aux termes de l'article 37, alinéa 2 du code général des impôts, pour les entreprises relevant des catégories BIC ou BA, au titre de cette année.

Exemple :

Un exploitant individuel relevant des catégories BIC ou BA et soumis à un régime réel dès le début de son activité peut fixer la date de clôture de son premier exercice à une date quelconque entre celle du début d'activité et le 31 décembre de l'année suivant celle de la création.

Si aucun exercice n'est clos l'année de la création, il doit déposer une déclaration provisoire arrêtée au 31 décembre de l'année de création.

Par ailleurs, à titre exceptionnel, les entreprises relevant des catégories BIC, IS, BA et BNC peuvent déposer une déclaration provisoire lorsqu'elles sont confrontées à des circonstances particulières prévues aux articles 53A, 73D ou 93B du code général des impôts et sous réserve de justifications .

Exemples :

Une société soumise à l'IS, clôturant son exercice le 31 décembre et dont le bilan n'a pas été approuvé à la date d'expiration du délai de la déclaration, peut effectuer un dépôt provisoire. Une déclaration appuyée des comptes définitifs doit toutefois être adressée dans les meilleurs délais.

Lorsqu'un contribuable exerce dans une société civile relevant de la catégorie des BNC et cesse son activité en cours d'année (cession de parts, cessation ...), une déclaration 2035 provisoire peut être établie au nom de la société. Elle permettra de connaître la quote-part revenant au contribuable quittant la société civile, pour lequel une imposition immédiate sera alors établie.

B. DEPOTS RECTIFICATIFS

La rectification par l'entreprise des données transmises par TDFC est autorisée, sous réserve que les informations initiales et rectificatives figurent dans deux fichiers distincts reçus par le centre de services informatiques, soit au cours d'une seule transmission, soit au cours de deux transmissions différentes.

Dans le cadre de TDFC, un document est qualifié de rectificatif s'il est envoyé postérieurement à un document de même nature, accepté techniquement par la direction générale des impôts, comportant, pour un même contribuable, la même date de clôture d'exercice, la même catégorie fiscale et le même régime.

C. DEPOTS SUCCESSIFS

Depuis la campagne 2001, un partenaire EDI a la faculté de fractionner dans le temps l'envoi des données fiscales relatives à un même contribuable.

Il est souligné que cette procédure comporte pour le contribuable le risque d'envoyer, par erreur, à plusieurs reprises, un même formulaire. Dans cette hypothèse, le dernier document reçu par l'administration sera considéré comme rectificatif des précédents et sera seul pris en compte au plan fiscal.