B.O.I. N° 143 du 10 SEPTEMBRE 2004

BULLETIN OFFICIEL DES IMPÔTS

13 K-6-04

N° 143 du 10 SEPTEMBRE 2004

PERIMETRE DE LA DIRECTION DES GRANDES ENTREPRISES

NOR : ECO L 04 00130 J

Bureau P 1

|

PRESENTATION

Depuis le 1 er janvier 2002, la direction des grandes entreprises (DGE) a en charge la gestion des dossiers des grandes entreprises, en ce qui concerne à la fois l'assiette, le contrôle et le recouvrement des principaux impôts et taxes dont elles sont redevables. A ce titre, la DGE constitue l'interlocuteur unique des grandes entreprises. Afin de faire bénéficier un plus grand nombre d'entreprises des services offerts par la DGE, le décret n° 2004-245 du 18 mars 2004 (publié au journal officiel du 20 mars 2004) a élargi la compétence de ce service aux entreprises dont le chiffre d'affaires ou le total de l'actif brut est supérieur ou égal à 400 millions d'euros (au lieu de 600 millions d'euros actuellement) et à celles qui leur sont liées de façon directe ou indirecte. D'autre part, pour faciliter l'identification de la date à partir de laquelle elles devront souscrire leurs déclarations et payer les impositions dont elles sont redevables auprès de ce service, le décret prévoit désormais une date d'entrée unique à la DGE des entreprises qui remplissent pour la 1 ère fois les conditions de rattachement. Cette date unique est fixée au 1 er février de chaque année. Il en est de même pour le dispositif de sortie. La présente instruction a pour objet de préciser les nouvelles règles qui s'appliquent, pour la 1 ère fois, à compter du 1 er février 2005. Elle prévoit également la situation de certains cas particuliers de rattachement à la DGE (sociétés en participation, société détenue à 50/50 par des entreprises DGE, quartiers généraux, sociétés créées par des entreprises DGE en vue d'une restructuration). Les commentaires qui figurent dans l'instruction 13 K-14-01 du 23 novembre 2001 sont rapportés en ce qui concerne les règles relatives au rattachement et à la fin du rattachement à la DGE (chapitres 2 et 3). • |

||||

|

Le décret n° 2004-245 du 18 mars 2004 relatif aux obligations déclaratives des contribuables relevant du service chargé des grandes entreprises modifie les articles 344-0 A et 344-0 C de l'annexe III au code général des impôts. Ces articles ont pour objet de définir :

- les critères d'appartenance à la DGE (art. 344-0 A) ;

- la date d'entrée et de sortie du périmètre de la DGE (art. 344-0 C).

CHAPITRE 1 :

ENTREPRISES RELEVANT DE LA DIRECTION DES GRANDES ENTREPRISES

Section 1 :

Rappel des critères de rattachement à la DGE

En vertu de l'article 344-0 A de l'annexe III au code général des impôts, le lieu de dépôt des déclarations fiscales est fixé au service chargé des grandes entreprises pour :

1. Les personnes physiques ou morales ou groupements de personnes de droit ou de fait dont, à la clôture de l'exercice, le chiffre d'affaires hors taxes ou le total de l'actif brut figurant au bilan est supérieur ou égal à 400 millions d'euros (600 millions d'euros avant le décret du 18 mars 2004 précité).

2. Les personnes physiques ou morales ou groupement de personnes de droit ou de fait détenant à la clôture de l'exercice, directement ou indirectement, plus de la moitié du capital ou des droits de vote d'une personne morale ou d'un groupement mentionné au 1.

3. Les personnes morales ou groupement de personnes de droit ou de fait dont plus de la moitié du capital ou des droits de vote est détenue à la clôture de leur exercice, directement ou indirectement, par une personne ou un groupement mentionné au 1.

4. Les sociétés bénéficiant de l'agrément prévu à l'article 209 quinquies du code général des impôts ainsi que toutes les personnes morales imposables en France faisant partie du périmètre de consolidation.

5. Les personnes morales qui appartiennent à un groupe relevant du régime fiscal prévu à l'article 223 A du code général des impôts lorsque celui-ci comprend au moins une personne mentionnée au 1, 2, 3 et 4.

Ainsi, l'appréciation des entreprises appartenant au périmètre de la DGE, s'apprécie en premier lieu par référence au montant du chiffre d'affaires ou de l'actif brut.

Si cette condition de montant est satisfaite, toutes les personnes physiques ou morales ou groupements de droit ou de fait qui sont liés à cette entreprise par des liens de participation directs ou indirects supérieurs à la moitié du capital ou des droits de vote relèvent également de la DGE.

Toutefois, les sociétés membres d'un groupe bénéficiant du régime du bénéfice consolidé ou mondial imposables en France relèvent de la DGE sans considération du montant du chiffre d'affaires ou de l'actif brut.

Par ailleurs, il est précisé que les entreprises étrangères réalisant des opérations imposables en France et tenues de désigner un représentant fiscal au titre des articles 289 A, 1004 ou 1004 bis du code général des impôts ne relèvent pas de la DGE alors même que ce représentant en tant que tel en relèverait.

Pour plus de précision, les entreprises sont invitées à se reporter à l'instruction 13-K-14-01 du 23 novembre 2001 qui conserve toute sa portée s'agissant des critères de rattachement sous réserve de ce qui suit.

Section 2 :

Modification des critères tenant au montant du chiffre d'affaires et de l'actif brut

Conformément au 1° de l'article 344-0 A modifié de l'annexe III au code général des impôts, relèvent de la DGE, les personnes physiques ou morales ou groupements de personnes de droit ou de fait dont le chiffre d'affaires hors taxe ou le total de l'actif brut figurant au bilan est supérieur ou égal à 400 millions d'euros à la clôture de l'exercice (au lieu de 600 millions d'euros).

Ce nouveau montant de chiffre d'affaires ou d'actif brut emporte les conséquences suivantes au regard des autres critères de rattachement :

- toutes les personnes liées de manière directe ou indirecte à plus de 50 % à une entreprise dont le chiffre d'affaires hors taxe ou le total de l'actif brut figurant au bilan est supérieur ou égal à 400 millions d'euros relèvent également du périmètre de la DGE (article 344-0 A précité, n os 2 et 3) ;

- les entreprises qui appartiennent à un groupe relevant du régime fiscal prévu à l'article 223 A du CGI dont l'une au moins remplit les conditions tenant soit au montant du chiffre d'affaires ou de l'actif brut soit aux liens de détention qui en découlent, relèvent également du périmètre de la DGE (article 344-0 A précité n° 5).

En revanche, le nouveau montant du chiffre d'affaires ou d'actif brut reste sans incidence sur la situation des sociétés qui bénéficient du régime du bénéfice mondial ou consolidé. En effet, toutes les sociétés appartenant au périmètre de consolidation relèvent de la DGE quel que soit le montant de leur chiffre d'affaires ou de leur actif brut (article 344-0 A précité n° 4).

Section 3 :

Cas particuliers de rattachement à la DGE

Des mesures d'assouplissement sont apportées pour faciliter la gestion de certaines situations particulières. Elles supposent une demande expresse des entreprises concernées auprès de la DGE. 1 La décision de ce service dépendra notamment de l'engagement pris par les entreprises de respecter les téléprocédures et de rester gérées à la DGE au moins trois ans.

La DGE examinera si un tel rattachement est de nature à améliorer le service qui serait offert à l'entreprise. En cas d'accord, le début du rattachement prendra effet le 1 er février suivant la date à laquelle intervient la décision de la DGE. En cas de rupture des engagements, la gestion du dossier de ces entreprises sera transférée auprès du service des impôts territorialement compétent.

Cette mesure s'applique aux cas suivants :

1 : Les sociétés en participation ( SEP)

En principe, les critères de rattachement à la DGE s'appliquent également aux sociétés en participation.

Toutefois, la durée réelle d'activité de ces sociétés qui n'excède pas le plus souvent trois ans, limite l'intérêt d'un tel rattachement.

Dans ces conditions, il a été admis que ces sociétés continuent à faire l'objet d'une gestion par les services locaux territorialement compétents.

Aussi, lorsque ces sociétés souhaitent être rattachées à la DGE, elles doivent en faire la demande expresse auprès de ce service afin de lui permettre d'examiner si les conditions d'un tel rattachement sont satisfaites :

- au regard des critères définis à l'article 344-0 A de l'annexe III au CGI ;

- au regard de la durée de vie probable de la SEP à la date effective de rattachement qui sera fixée par la DGE ;

- au regard des besoins d'immatriculation de la SEP.

2 : Sociétés détenues à 50/50 par des entreprises appartenant au périmètre de la DGE.

Conformément aux 2 e et 3 e de l'article 344-0 A déjà cité, le lien de détention direct ou indirect, qui lie une société à une autre dont le montant du chiffre d'affaires ou de l'actif brut est supérieur ou égal à 400 millions d'euros, doit être strictement supérieur à 50 % pour permettre un rattachement à la DGE.

Toutefois, il arrive que certaines sociétés qui relèvent de la DGE s'associent à parité pour créer des sociétés chargées d'exploiter des activités communes. Ces sociétés détenues directement ou indirectement à 50% (strictement) ne relèvent pas de la DGE alors que chacune des sociétés associées appartient à son périmètre. Aussi, il sera admis que ces sociétés puissent relever de la DGE sur demande expresse de leur part et sous réserve que les sociétés associées remplissent les conditions prévues à l'article 344-0 A précité.

3 : Les quartiers généraux

L'instruction 4 C-5-02 du 11 octobre 2002 attribue à la DGE la compétence de délivrer les autorisations administratives permettant l'application du régime des quartiers généraux. Or, le plus souvent, le dossier fiscal de ces entreprises reste géré par les directions territorialement compétentes compte tenu de la taille des quartiers généraux en cause. Aussi, afin de faciliter la gestion de ces dossiers, il sera admis sur demande expresse de leur part qu'ils puissent être rattachés à la DGE.

CHAPITRE 2 :

RATTACHEMENT A LA DIRECTION DES GRANDES ENTREPRISES

Section 1 :

Principe : rattachement des entreprises à une date unique

Pour faciliter l'identification de la date à partir de laquelle les entreprises devront souscrire leurs déclarations et payer les impositions dont elles sont redevables auprès de ce service, le décret n° 2004-245 du 18 mars 2004 prévoit une date d'entrée unique à la DGE des entreprises qui remplissent pour la 1 ère fois les conditions de rattachement.

Ainsi, l'article 344-0 C modifié de l'annexe III au CGI prévoit un rattachement à la DGE à une date unique fixée le 1 er février de la deuxième année suivant celle au cours de laquelle l'une au moins des conditions de rattachement à la DGE est remplie à la clôture de l'exercice.

Cette date permet le dépôt des déclarations de TVA d'une année civile auprès d'un même service.

Pour les sociétés qui entrent dans un groupe fiscal au sens des articles 223 A et suivants du CGI dont les membres font partie du périmètre de la DGE, la date de rattachement est fixée au 1 er février de la première année suivant celle de leur entrée dans le groupe.

Sous-section 1 :

Rattachement du fait du montant du chiffre d'affaires, de l'actif brut ou des liens de détention.

Les entreprises qui satisfont pour la première fois aux conditions tenant soit au montant du chiffre d'affaires ou de l'actif brut, soit aux liens de détention, telles que prévues à l'article 344-0 A précité, relèvent de la DGE à compter du 1 er février de la deuxième année suivant celle au cours de laquelle la condition est remplie à la clôture de l'exercice.

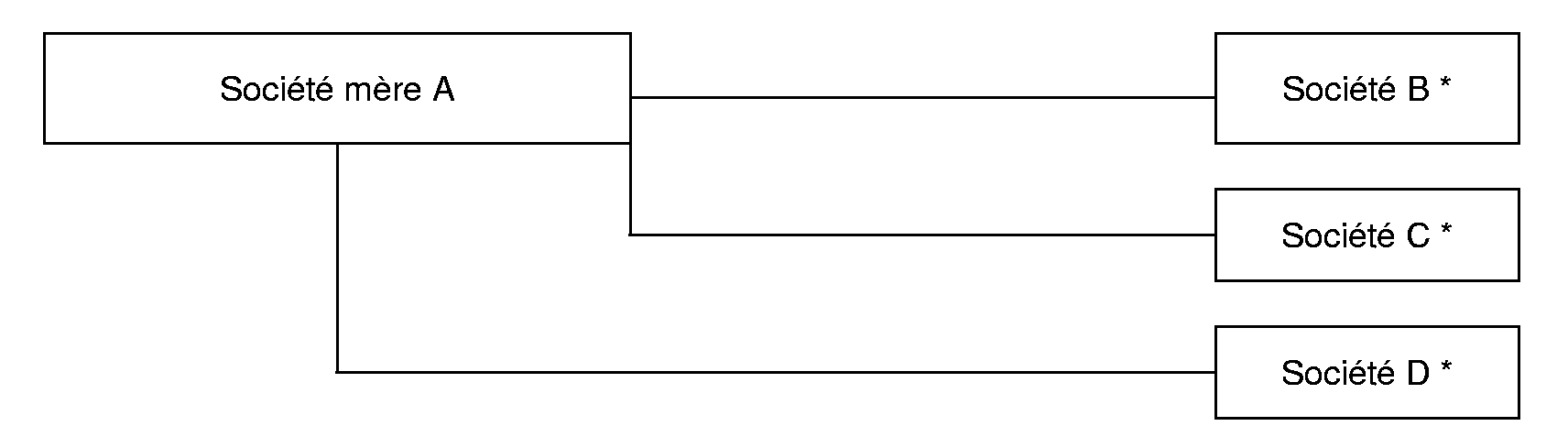

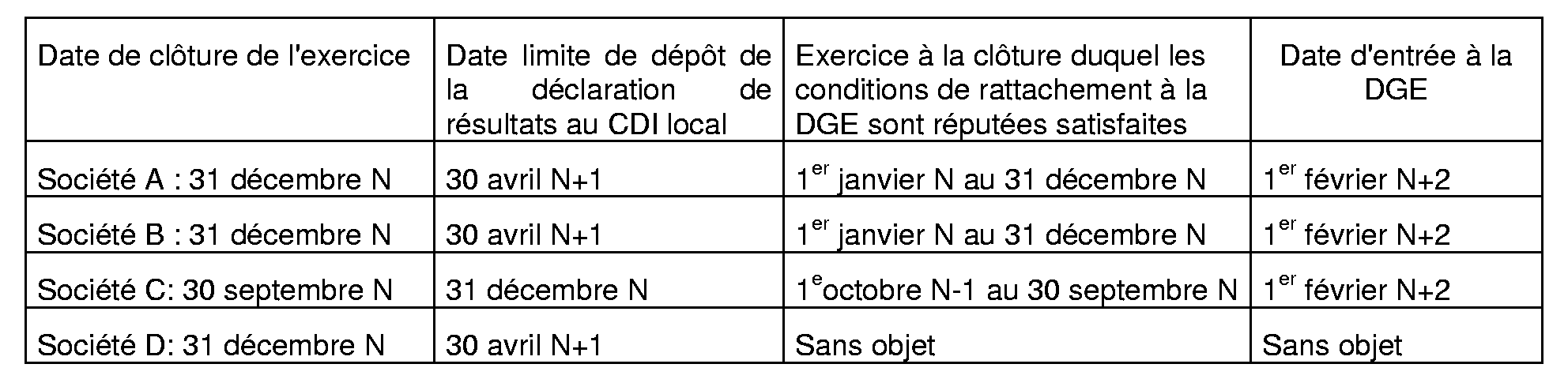

Exemple :

soit une société A qui remplit pour la première fois à la clôture de son exercice, au 31 décembre N, la condition tenant au montant du chiffre d'affaires. A cette date, elle détient les sociétés B, C et D n'appartenant pas au périmètre de la DGE, qui clôturent leur exercice également au 31 décembre N à l'exception de la société C qui clôture au 30 septembre N.

A l'examen des déclarations relatives aux liens de détention (imprimés 2059 F, G, H, et I) déposées par la société A conformément à l'article 41-00 A de l'annexe III au CGI, il apparaît :

- que la société B est détenue à 90 % par la société A ;

- que la société C est détenue à 75 % par la société A. Les conditions étaient déjà satisfaites à la clôture de l'exercice de la société C, ces informations figurant sur l'imprimé 2059 F déposé par celle-ci.

- que la société D est déten ue à 38 % par la société A

Conséquences :

Sous-section 2 :

Société bénéficiant de l'agrément prévu à l'article 209 quinquies du code général des impôts (régime du bénéfice mondial ou consolidé)

Les sociétés bénéficiant de l'agrément prévu à l'article 209 quinquies du code général des impôts ainsi que toutes les personnes morales imposables en France faisant partie du périmètre de consolidation relèvent de la DGE à compter du 1 er février de la deuxième année qui suit l'exercice au cours duquel l'obtention de l'agrément ou l'entrée dans le périmètre de consolidation est intervenue.

Sous-section 3 :

Sociétés relevant du régime de groupe prévu aux articles 223 A et suivants du code général des impôts

Conformément au 1 er alinéa de l'article 344-0 C de l'annexe III au code général des impôts, les sociétés qui entrent dans un groupe fiscal au sens des articles 223 et suivants du CGI dont les membres relèvent du service chargé des grandes entreprises doivent elles-mêmes satisfaire à leurs obligations déclaratives auprès de ce service à compter du 1 er février de l'année suivant celle de leur entrée dans ce groupe.

A. RATTACHEMENT A LA DGE D'UN GROUPE FISCAL AU SENS DES ARTICLES 223 A ET SUIVANTS DU CGI

L'entrée à la DGE d'un nouveau groupe fiscal au sens des articles 223 A et suivants du CGI se fait selon le principe général prévu au 1 er alinéa de l'article 344-0 C déjà cité, c'est à dire à compter du 1 er février de la deuxième année suivant celle au cours de laquelle l'une au moins des conditions de rattachement est satisfaite.

Exemple :

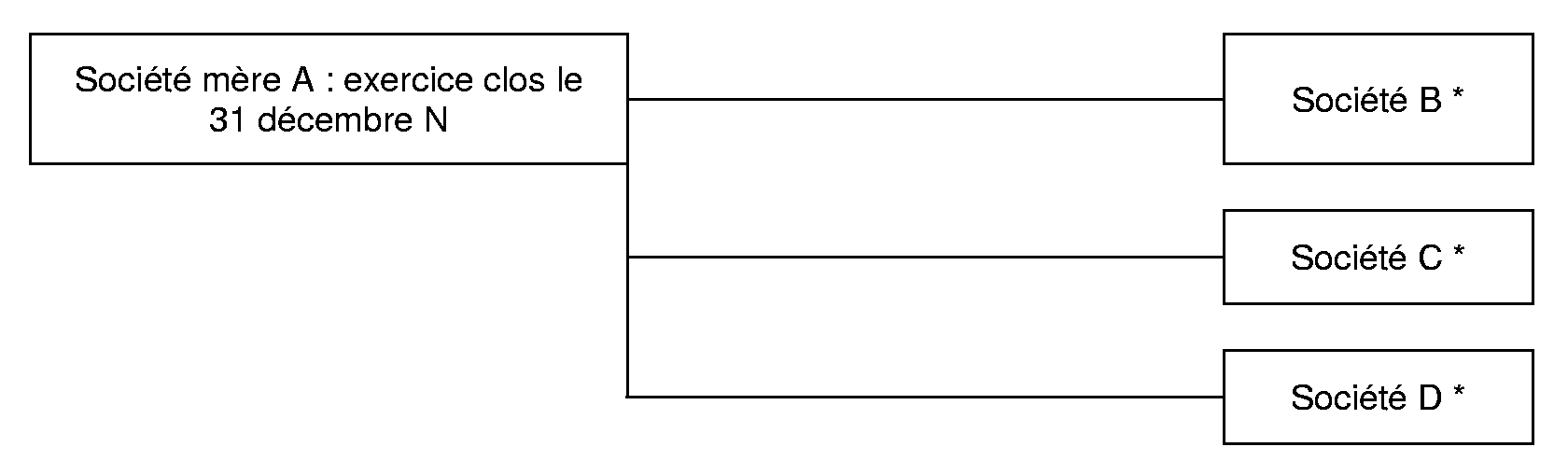

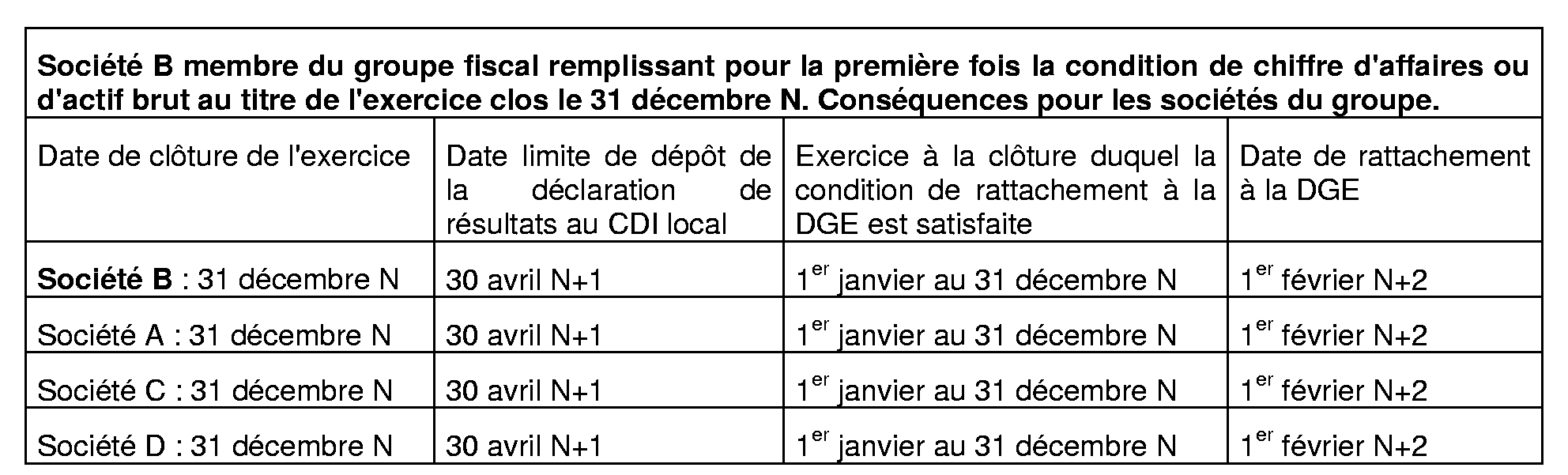

Soient les sociétés A, B, C, D, qui forment un groupe fiscal.

* Toutes les sociétés du groupe doivent ouvrir et clore à des dates identiques leurs exercices.

Situation au 31 décembre N : dépôt de la liasse fiscale au 30 avril N+1 : la société B remplit pour la première fois la condition de chiffre d'affaires ou d'actif brut requise pour être rattachée à la direction des grandes entreprises.

Conséquence : la société B relève de la DGE ainsi que toutes les autres sociétés du groupe ( A, C et D en l'espèce) à compter du 1 er février de la deuxième année qui suit celle au cours de laquelle la condition de rattachement est satisfaite à la clôture de l'exercice, soit à partir du 1 er février N+2.

B. ENTREE D'UN NOUVEAU MEMBRE DANS UN GROUPE FISCAL AU SENS DES ARTICLES 223 A ET SUIVANTS DU CGI RELEVANT DE LA DGE

Conformément au 2 ème alinéa du I de l'article 344-0 C de l'annexe III au code général des impôts, les sociétés qui entrent dans un groupe fiscal au sens des articles 223 A et suivants dont les membres relèvent du service chargé des grandes entreprises doivent elles-mêmes satisfaire à leurs obligations déclaratives auprès de ce service à compter du 1 er février de la première année suivant celle de leur entrée dans ce groupe.

Exemple :

Soient les sociétés A, B, C relevant de la DGE, qui clôturent leur exercice au 31 décembre et forment un groupe fiscal. La société A a la qualité de société mère.

Le 15 mars N+1, la société D donne son accord pour être membre du groupe, à compter de l'exercice ouvert le 1 er janvier N+1.

En conséquence, la société D relèvera de la DGE à compter du 1 er février N+2.