B.O.I. N° 143 du 10 SEPTEMBRE 2004

Section 2 :

Cas particulier : situation des sociétés créées par les entreprises DGE en vue d'une restructuration

Il arrive régulièrement que les groupes relevant de la DGE, et en particulier ceux qui relèvent du régime de l'intégration fiscale, créent des sociétés, qu'elles détiennent à plus de 50 %, en vue d'une restructuration à venir. En application des principes définis ci-dessus, ces sociétés seront rattachées à la DGE à compter du 1 er février de la deuxième année suivant celle de leur création. Dans cette situation, cette règle de rattachement peut être source de complexité pour les sociétés et préjudiciable à une bonne gestion de leur dossier.

Aussi, il sera admis que ces sociétés puissent être rattachées par anticipation à la DGE sur demande expresse de leur part auprès de ce service. La date de rattachement sera déterminée par la DGE

CHAPITRE 3 :

FIN DU RATTACHEMENT A LA DIRECTION DES GRANDES ENTREPRISES

Section 1 :

Principe : fin du rattachement à la DGE à une date unique

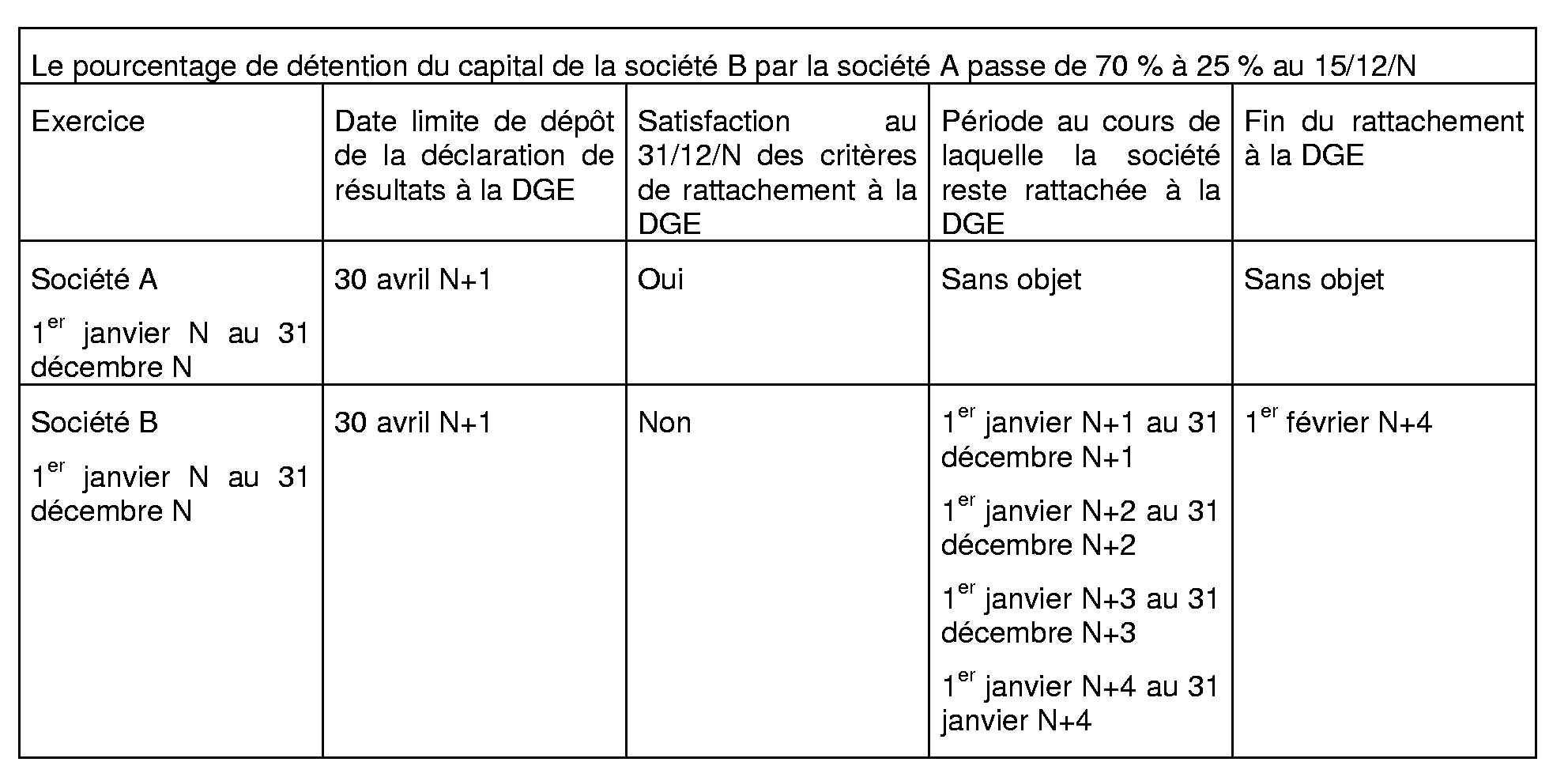

Conformément au 3 ème alinéa du I de l'article 344-0 C de l'annexe III au code général des impôts, les entreprises relevant de la DGE continuent de remplir leurs obligations fiscales auprès de ce service jusqu'au 31 janvier de la quatrième année suivant celle au cours de laquelle les conditions ont cessé d'être remplies à la clôture de l'exercice.

Cependant, et par dérogation au 1 er alinéa du I de cet article, si, à la clôture de l'un de ces exercices, l'une des conditions pour relever de la DGE est à nouveau satisfaite, l'entreprise sera à nouveau rattachée à la DGE dès le début du premier exercice suivant. Son rattachement à la DGE ne connaîtra ainsi aucune interruption.

Cette mesure vise à maintenir au sein de la DGE des entreprises pour lesquelles les conditions de rattachement à ce service pourraient temporairement cesser d'être satisfaites.

Exemple :

Situation de départ : une société B relève de la DGE car elle est liée à 70 % à une société A dont le montant du chiffre d'affaires ou de l'actif brut est supérieur à 400 millions d'euros. Ces deux sociétés clôturent leurs exercices comptables à la même date.

Ainsi, dans cet exemple, la société B restera rattachée à la DGE pendant 3 années civiles et un mois suivant l'exercice au cours duquel elle aura cessé de remplir les conditions de rattachement à la DGE (au lieu de 3 exercices dans le dispositif antérieur).

Le principe s'applique quel que soit l'événement concerné (abaissement du montant du chiffre d'affaires ou de l'actif brut en dessous du seuil de 400 millions d'euros, taux de détention devenant inférieur ou égal à 50 %, retrait ou fin de l'agrément prévu à l'article 209 quinquies du CGI ou sortie du périmètre de consolidation, sortie d'un groupe d'intégration fiscale relevant de la DGE) et dès lors qu'aucun autre critère n'est satisfait.

Section 2 :

Personnes ou groupements de personnes ayant opté pour un rattachement à la DGE

Il est rappelé que les personnes morales ou groupements de personnes de droit ou de fait qui, à partir du 1 er janvier 2002, bénéficient dans le cadre d'une opération de fusion, de scission ou de confusion de patrimoine en application de l'article 1844-5 du code civil, d'une transmission de patrimoine d'une entreprise relevant de la DGE en raison du montant de son chiffre d'affaires ou de son actif brut peuvent demander leur rattachement à ce service dès la date de l'opération en cause (cf. article 344-0 C-II 1 er alinéa de l'annexe III au CGI et BOI 13-K-14-01 chapitre I, section 2).

Conformément au troisième alinéa du II de l'article 344-0 C modifié, l'option court désormais jusqu'au 31 janvier de la quatrième année suivant celle au cours de laquelle l'opération a eu lieu. Si aucune des conditions de rattachement prévues à l'article 344-0 A de l'annexe III au CGI n'est satisfaite à la clôture des exercices suivants l'option, la personne ou le groupement cesse de relever de la DGE dès le 1 er février de la quatrième année suivant celle au cours de laquelle l'opération a eu lieu.

Dans le cas contraire, le rattachement à la DGE est de droit dès le début de l'exercice suivant celui à la clôture duquel l'une au moins des conditions prévue à l'article 344-0 A précité est remplie.

CHAPITRE 4 :

CONSEQUENCES DES NOUVELLES REGLES DE RATTACHEMENT AU REGARD DES OBLIGATIONS DECLARATIVES ET DE PAIEMENT DES ENTREPRISES RELEVANT DE LA DGE

Section 1 :

Obligations déclaratives et de paiement

L'instruction du 23 décembre 2001 (BOI 13-K-16-01 ) précise les déclarations que les entreprises qui relèvent de la DGE doivent souscrire auprès de ce service ainsi que les paiements qu'elles sont appelées à y effectuer, sur le fondement des articles 344-0 B et 406 terdecies de l'annexe III au CGI.

En particulier, elle prévoit que sont déposées à la DGE toutes les déclarations dont la date limite de dépôt est postérieure à celle de rattachement.

De même, elle prévoit que l'obligation de paiement à la DGE s'applique au règlement des impôts à paiement spontané dont la date limite de paiement (acompte ou solde) est postérieure à la date de rattachement de l'entreprise à la DGE.

Ces principes ont toujours vocation à s'appliquer, étant entendu que la date de rattachement est désormais fixée à une date unique, le 1 er février.

Aussi, en matière de TVA, l'obligation s'appliquera pour la 1 ère fois à la taxe due au titre des opérations du mois de janvier 2005 pour les nouvelles entreprises qui relèveront de la DGE à compter du 1 er février 2005.

Pour les impôts recouvrés par voie de rôle, l'obligation de paiement à la DGE figure sur l'avis d'imposition reçu par l'entreprise.

Section 2 :

Adhésion aux téléprocédures

Les articles 1649 quater B quater, 1681 septies et 1695 quater du CGI portent obligation de transmettre à la DGE certaines déclarations professionnelles par voie électronique et de régler certaines impositions par cette même voie. Les articles fixant ces obligations seront adaptés pour tenir compte des nouvelles règles de rattachement à la DGE.

Pour transmettre et régler par voie électronique ces impositions, les nouvelles entreprises qui relèvent de la DGE au 1 er février de chaque année doivent s'abonner aux téléprocédures et adresser leur formulaire à la recette des impôts dont elles dépendent pour le 30 novembre au plus tard de l'année qui précède celle du rattachement effectif à la DGE.

Toutes précisions utiles en la matière peuvent être consultées sur le site impots.gouv.fr . Sur le même site, il est recommandé aux entreprises concernées de s'abonner le plus tôt possible à la lettre d'information fiscale en sélectionnant le centre d'intérêt : Actualités des grandes entreprises . Cette lettre diffusée gratuitement par messagerie électronique permet aux entreprises qui sont abonnées de recevoir des informations pratiques afin de faciliter leurs démarches vis-à-vis de la direction des grandes entreprises

La Sous-Directrice,

Véronique BIED-CHARRETON

•

Annexe 1

Décret n° 2004-245 du 18 mars 2004 relatif aux obligations déclaratives des contribuables relevant du service chargé des grandes entreprises et modifiant l'annexe III au code général des impôts

NOR : BUDF0400015D

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie et du ministre délégué au budget et à la réforme budgétaire,

Vu le code général des impôts, notamment les articles 41-00 A, 344-0 A et 344-0 C de son annexe III, Décrète :

Article 1

L'annexe III au code général des impôts est ainsi modifiée :

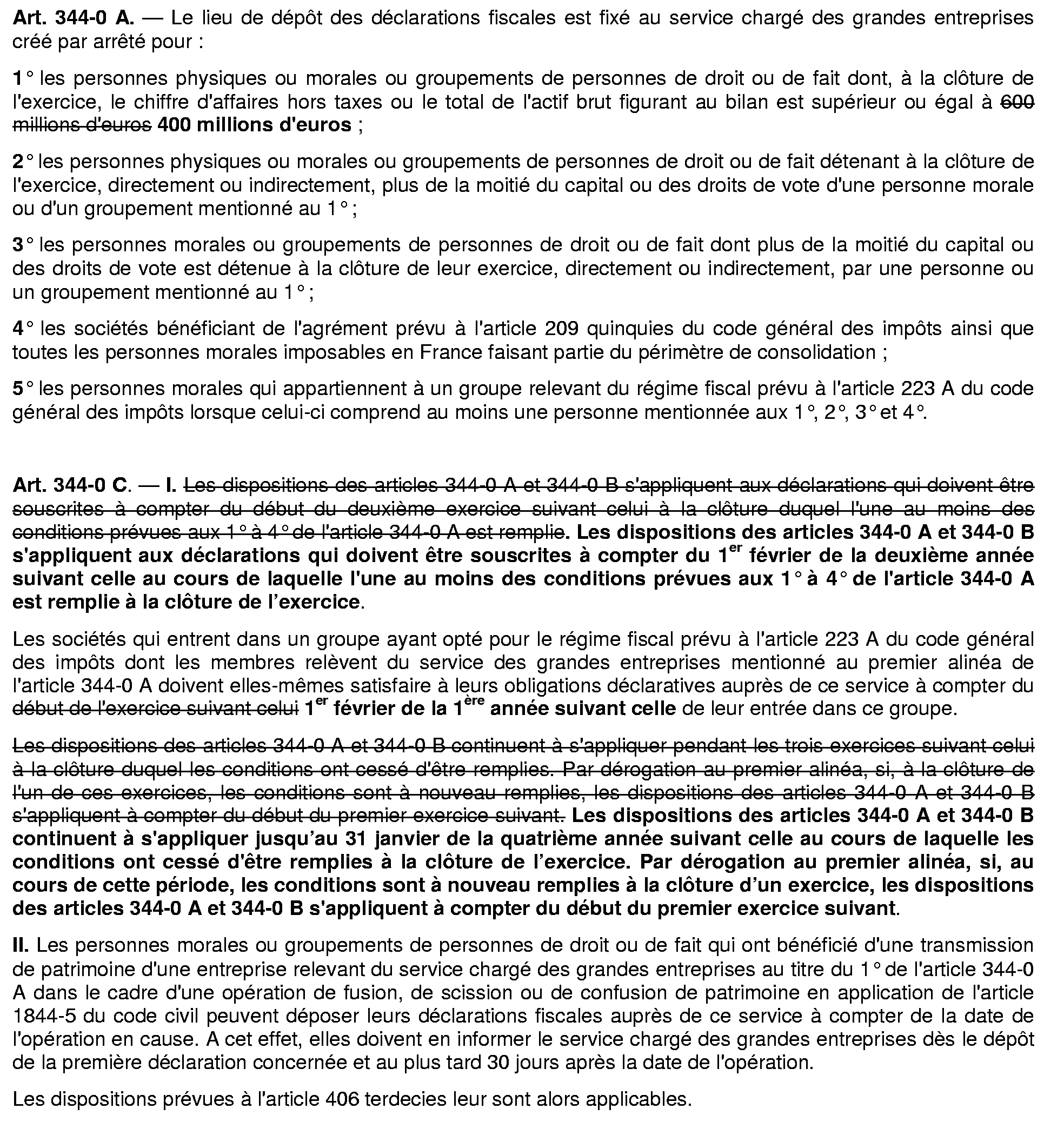

I. - Au premier alinéa de l'article 41-00 A, les mots : « 600 millions d'euros » sont remplacés par les mots : « 400 millions d'euros ».

II. - Au 1° de l'article 344-0 A, les mots : « 600 millions d'euros » sont remplacés par les mots : « 400 millions d'euros ».

III. - L'article 344-0 C est modifié comme suit :

1° Le premier aliéna du I est ainsi rédigé : « Les dispositions des articles 344-0 A et 344-0 B s'appliquent aux déclarations qui doivent être souscrites à compter du 1er février de la deuxième année suivant celle au cours de laquelle l'une au moins des conditions prévues aux 1° à 4° de l'article 344-0 A est remplie à la clôture de l'exercice. »

2° Au deuxième alinéa du I, les mots : « début de l'exercice suivant celui » sont remplacés par les mots : « 1er février de la 1re année suivant celle ».

3° Le troisième alinéa du I est ainsi rédigé : « Les dispositions des articles 344-0 A et 344-0 B continuent à s'appliquer jusqu'au 31 janvier de la quatrième année suivant celle au cours de laquelle les conditions ont cessé d'être remplies à la clôture de l'exercice. Par dérogation au premier alinéa, si, au cours de cette période, les conditions sont à nouveau remplies à la clôture d'un exercice, les dispositions des articles 344-0 A et 344-0 B s'appliquent à compter du début du premier exercice suivant. »

4° Le troisième alinéa du II est ainsi rédigé : « L'option s'applique jusqu'au 31 janvier de la quatrième année suivant celle au cours de laquelle l'opération a eu lieu. Par dérogation au premier alinéa du I, si, au cours de cette période, les conditions prévues aux 1° à 4° de l'article 344-0 A sont remplies à la clôture d'un exercice, les dispositions des articles 344-0 A et 344-0 B s'appliquent à compter du début de l'exercice suivant. » Article 2

Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 18 mars 2004.

Par le Premier ministre : Jean-Pierre Raffarin ;

Le ministre de l'économie, des finances et de l'industrie : Francis Mer ;

Le ministre délégué au budget et à la réforme budgétaire : Alain Lambert.

Annexe 2

Obligations déclaratives spécifiques et lieu de dépôt des déclarations fiscales des contribuables relevant du service chargé des grandes entreprises au sein de l'administration fiscale

Texte consolidé

ANNEXE III au code général des impôts

1 DGE 1 ère division, cellule périmètre, 8 rue Courtois 93 505 Pantin cedex.