B.O.I. N° 69 du 9 AVRIL 1996

CHAPITRE TROISIEME

DISPOSITIONS COMMUNES

SECTION 1

Les dépôts rectificatifs

Dans le cadre de TDFC, un document est qualifié de rectificatif s'il fait suite à un document de même nature comportant la même date de clôture et accepté par TDFC.

La rectification par l'entreprise des données des documents TDFC est assimilée à la procédure des déclarations rectificatives sur support papier.

SECTION 2

L'accusé de réception à destination du contribuable

Le CRI de Nevers émet un accusé de réception à destination des contribuables lorsque ces derniers en ont fait expressément la demande (indicateur coché dans le fichier). Cette demande est ponctuelle et ne vaut que pour le dépôt en cours.

A compter de la campagne 1996, cet accusé de réception liste les seuls documents déposés et acceptés techniquement par le CRI de Nevers. Il contient par ailleurs le « numéro de certificat » nécessaire à la mise en oeuvre de la procédure de rejeu.

SECTION 3

Incidences sur l'envoi des déclaration de résultats

Les contribuables qui transmettent la déclaration de résultat et toutes ses annexes au moyen de la procédure TDFC ne sont plus destinataires l'année suivante des documents envoyés par l'Administration.

En revanche, ceux qui transmettent exclusivement la liasse fiscale par TDFC continuent de recevoir leur déclaration de résultat sans les tableaux annexes.

En ce qui concerne les déclarations n° 2035 (bénéfices non commerciaux), les tableaux annexes sont maintenus malgré l'adhésion partielle à TDFC, puisqu'ils ne peuvent être détachés de la déclaration.

•

Dans chaque direction des services fiscaux (par département) et chaque direction régionale des impôts, un correspondant TDFC peut fournir toutes les informations nécessaires sur la procédure.

Le Sous-Directeur,

H. DEPEYRE

•

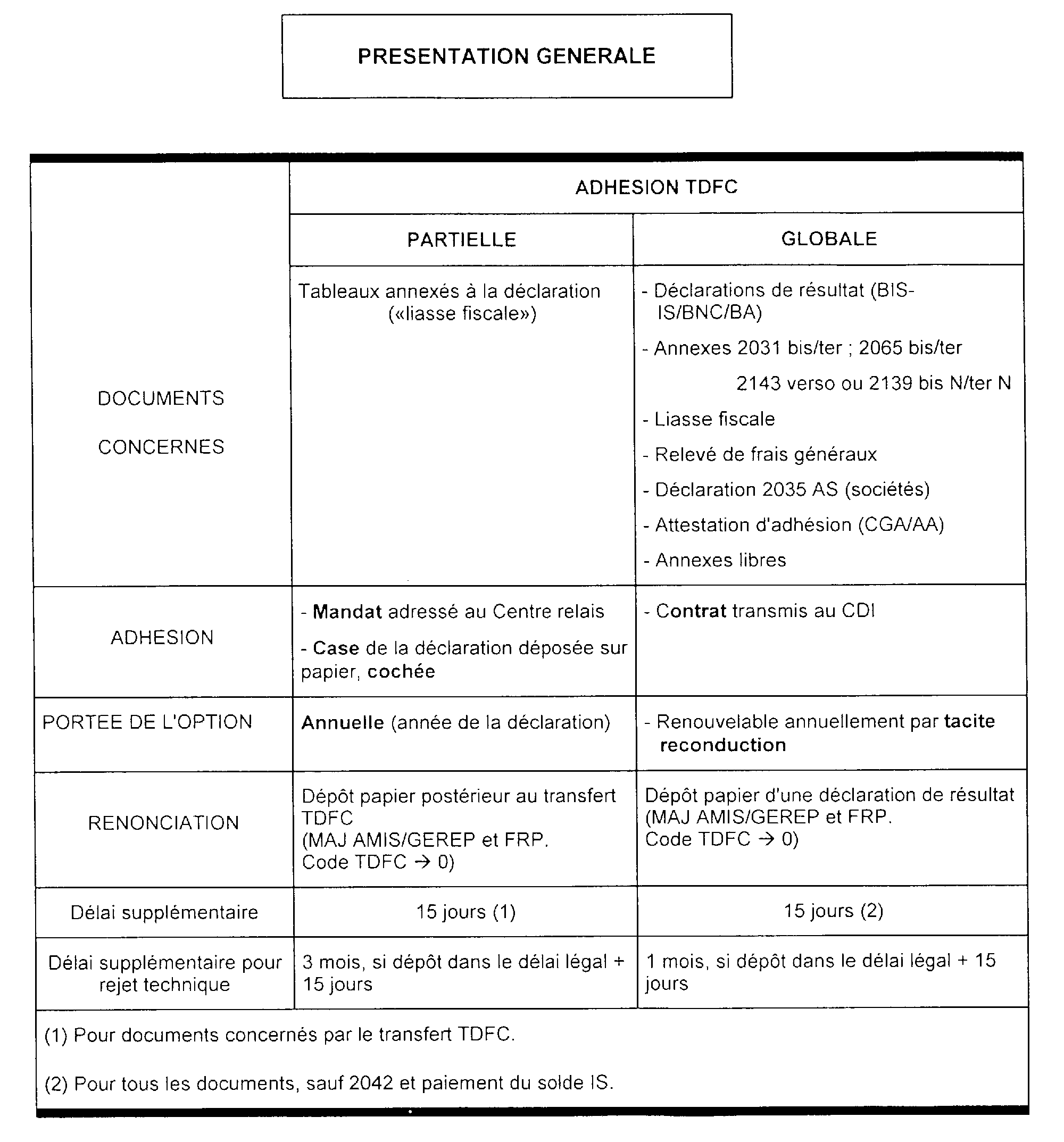

ANNEXE I

•

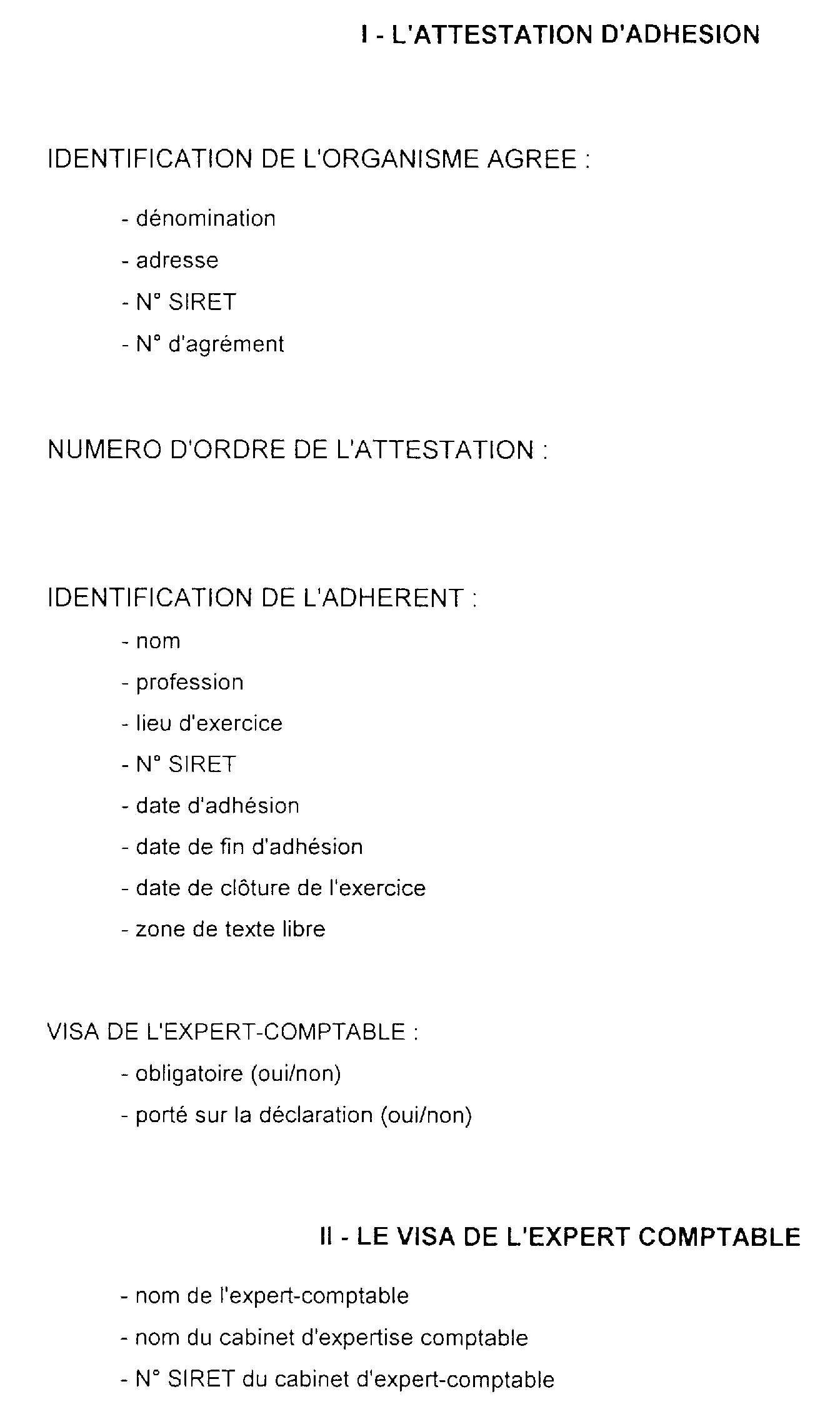

ANNEXE II

•

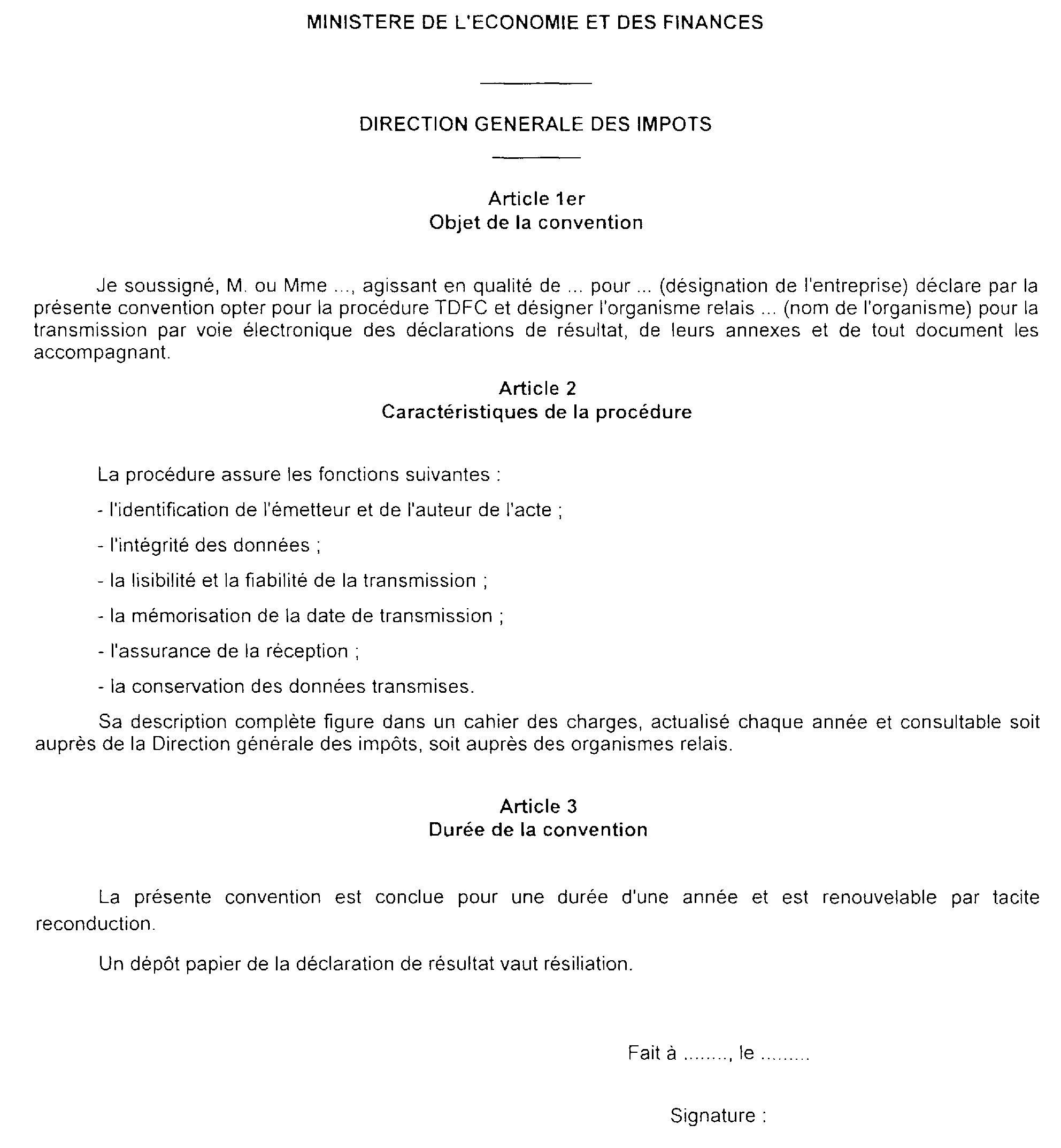

ANNEXE III

MODELE DE CONTRAT D'ADHESION SOUSCRIT PAR LE CONTRIBUABLE (Arrêté du 20 mars 1995)

•

1 158 organismes relais étaient habilités au 1er mars 1996.

2 Il s'agit soit de la date légale de dépôt telle qu'elle est précisée dans le Code général des impôts, soit de la date fixée annuellement par décision ministérielle.

3 La procédure TDFC étant basée sur le volontariat, certains organismes relais peuvent choisir de ne pas acquérir le système de certification et de ne transmettre que des liasses fiscales.

4 Les attestations délivrées par les tiers ne peuvent, pour des raisons de signature, être transmise par le biais de TDFC. Elles doivent être déposées, sur support papier, auprès du Centre des Impôts de compétence. En effet, l'organisme relais ne peut certifier que les données normalement signées par le contribuable en procédure papier, en vertu du contrat de mandat donné par celui-ci.

5 cf. BOI 5 J-1-96 .