B.O.I. N° 146 du 21 AOÛT 2002

Section 2 :

Appréciation du plafond

La valeur brute de l'actif immobilisé s'entend du total formé par les lignes AB à AX du tableau n° 2050. Elle comprend donc l'ensemble des éléments d'actif affectés à l'exploitation (frais d'établissement, frais de recherche et développement, concessions et brevets, fonds de commerce, terrains, constructions, installations techniques, matériels et outillages, aménagements, immobilisations en cours...) à l'exception des immobilisations financières qui figurent aux lignes CS à BH du même tableau (participations, prêts, créances rattachées à des participations...).

La valeur d'apport correspond quant à elle à la valeur pour laquelle les biens énumérés ci-dessus, hors immobilisations financières, sont transcrits dans le traité d'apport. Le rapport du commissaire à la fusion ou aux apports, ou une expertise extérieure permettront à l'entreprise de justifier de l'évaluation des actifs transmis.

Si la société absorbée dispose de biens affectés à l'exploitation pris en crédit-bail, ces éléments pourront être retenus afin d'augmenter le plafond de transfert, soit pour leur valeur d'origine dans les écritures du crédit-bailleur, soit en fonction de la valeur pour laquelle ils figurent dans le traité d'apport si la valeur d'apport de l'ensemble des éléments de l'actif immobilisé, hors immobilisations financières, est supérieure à leur valeur brute d'inscription à l'actif.

Exemple :

La société A, spécialisée dans le courtage en ligne, est absorbée par la société B. Les déficits de la société A, encore reportables à la date de l'opération, s'élèvent à :

Année N-4 : 2 300 000 €

Année N-3 :7 860 000 €

Année N-2 :5 421 000 €

Soit un total de 15 581 000 €.

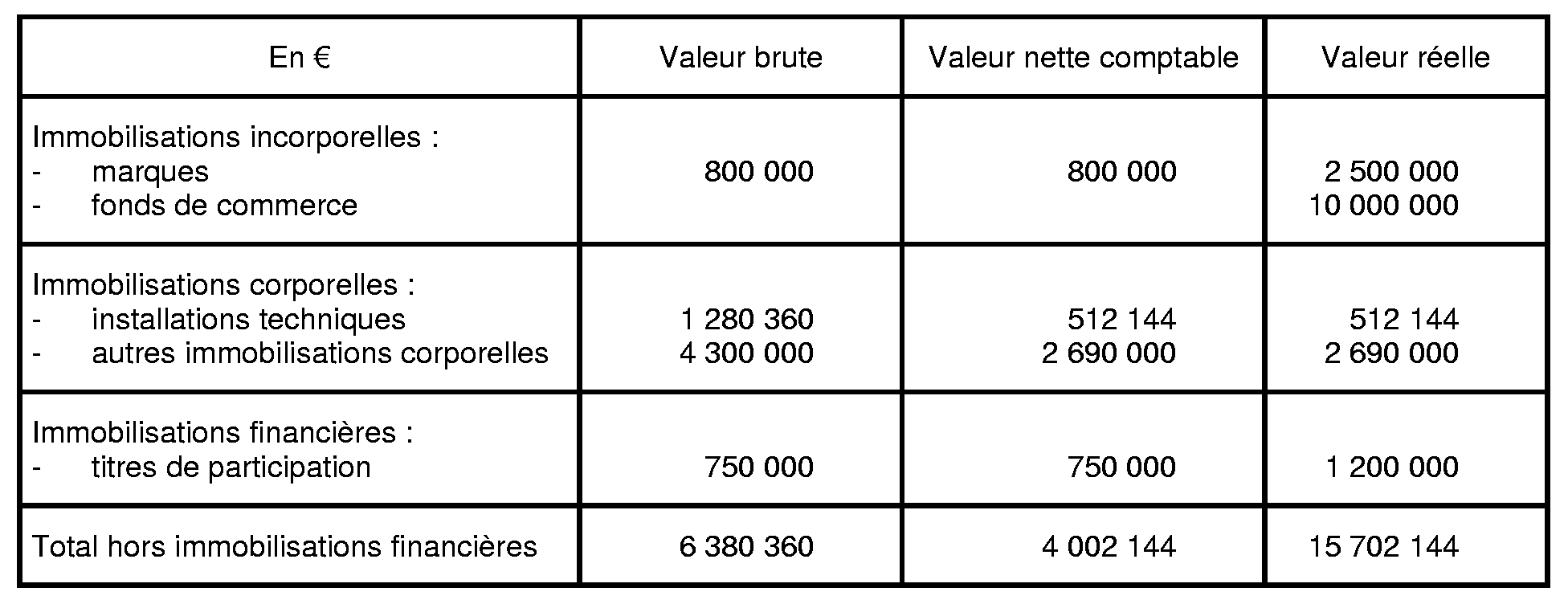

L'actif immobilisé de la société A se répartit comme suit à la date d'effet de l'opération :

Hypothèse n° 1 : la fusion est réalisée d'après la valeur nette comptable des éléments apportés.

Les déficits sont transférables dans la limite de la valeur brute de l'actif immobilisé, hors immobilisations financières, dès lors que cette valeur est supérieure à celle de l'apport.

Les déficits de A pourront donc être transférés à B à hauteur de l'actif brut immobilisé apporté, hors immobilisations financières, soit 6 380 360 € réputés provenir de l'exercice N-2 pour 5 421 000 € et de l'exercice N-3 pour 959 360 €.

Hypothèse n° 2 : la fusion est réalisée d'après la valeur réelle des éléments transférés.

Les déficits sont transférables dans la limite de la valeur d'apport des éléments de l'actif immobilisé apportés, hors immobilisations financières, dans la mesure où cette solution est plus favorable à B.

Le total des déficits, 15 581 000 €, étant inférieur à la valeur d'apport, 15 702 144 €, l'intégralité des déficits de A pourra être transférée à B.

La valeur plafond est affectée par ordre de priorité de l'exercice déficitaire le plus récent à l'exercice déficitaire le plus ancien.

CHAPITRE 4 :

APPLICATION DANS LE CADRE D'UN GROUPE FISCAL AU SENS DES ARTICLES 223 A ET SUIVANTS DU CODE GÉNÉRAL DES IMPÔTS

Section 1 :

Champ d'application de l'agrément prévu au II de l'article 209.

Dans le cadre du régime fiscal des groupes, la procédure d'agrément prévu au II de l'article 209 peut s'appliquer, suivant les règles exposées ci-dessus, dans deux cas :

- en cas de fusion ou de scission de sociétés, membres d'un groupe fiscal, qui disposent de déficits propres antérieurs à l'intégration ; l'agrément ne peut concerner que ces déficits dès lors que les résultats réalisés pendant la période d'application du régime de l'intégration ont été transmis à la société mère pour la détermination du résultat fiscal d'ensemble ;

- en cas d'absorption ou de scission de la société mère lorsque la société absorbante ou les sociétés bénéficiaires de la scission n'optent pas pour la constitution d'un nouveau groupe fiscal dans les conditions prévues au c ou au e du 6 de l'article 223 L du code général des impôts. Dans cette situation, le déficit d'ensemble du groupe dissous est attribué à l'ancienne société tête de groupe et devient un déficit propre de celle-ci. Il pourra être transmis sur agrément à la société absorbante en tant que déficit propre.

Section 2 :

Economie de l'agrément prévu au 6 de l'article 223 I.

Sous section 1

- Champ d'application

En cas de fusion ou de scission d'une société mère d'un groupe fiscal suivie de la constitution d'un nouveau groupe fiscal par la société absorbante ou par les sociétés bénéficiaires de la scission dans les conditions prévues au c ou au e du 6 de l'article 223 L du code général des impôts, la société mère du nouveau groupe fiscal peut demander l'agrément prévu au 6 de l'article 223 I du même code autorisant le transfert des déficits d'ensemble du groupe ayant cessé.

Sous section 2

- Conditions de délivrance de l'agrément.

L'agrément prévu au 6 nouveau de l'article 223 I du code général des impôts permet de transférer à la société absorbante ou aux sociétés bénéficiaires de la scission, mère(s) d'un nouveau groupe, le déficit d'ensemble encore reportable du groupe dissous, déterminé dans les conditions prévues à l'article 223 S du code général des impôts.

L'agrément prévu au 6 de l'article 223 I du code général des impôts est accordé sous les conditions suivantes.

a. l'opération est placée sous le régime prévu à l'article 210 A du code précité ;

b. elle est justifiée du point de vue économique et obéit à des motivations principales autres que fiscales ;

c. Les déficits proviennent :

- de la société absorbée ou scindée dans la limite prévue aux cinquième à septième alinéas du II de l'article 209 du code général des impôts et sous réserve du respect de la condition mentionnée au b du II du même article ;

- ou des sociétés membres du groupe auquel il a été mis fin qui font partie du nouveau groupe et pour lesquelles le bénéfice des dispositions prévues au 5 de l'article 223 I précité est demandé.

Les deux premières conditions de l'agrément étant communes à celles requises dans le cadre de l'agrément prévu au II de l'article 209 du code déjà cité, il convient de se reporter aux commentaires figurant au chapitre 2 de la présente instruction.

En revanche, la troisième condition est propre à cet agrément et encadre le montant des déficits susceptibles d'être transférés en fonction de l'origine du déficit d'ensemble attribué à la société mère du groupe dissous.

• Dans un premier temps, il convient de déterminer la fraction du déficit d'ensemble susceptible d'être imputée sur une base élargie. Cette fraction correspond à la contribution au déficit d'ensemble de la société absorbée ou scindée, ancienne société mère du groupe dissous, et des filiales de ce groupe qui font partie du nouveau groupe et pour lesquelles l'application des dispositions du 5 de l'article 223 I précité est demandée.

Il est rappelé en effet que la société mère du nouveau groupe a la faculté de choisir parmi les sociétés membres du groupe ayant cessé et faisant partie du nouveau groupe celles pour lesquelles elle demande à bénéficier de l'imputation du déficit de l'ancien groupe sur une base élargie (code général des impôts, Ann. III, art. 46 quater-0 ZJ bis).

En pratique, pour chaque exercice clos ayant dégagé, pour le groupe dissous, un déficit d'ensemble, la partie de ce déficit qui peut faire l'objet de l'imputation spécifique prévue au 5 de l'article 223 I déjà cité résulte de l'application, à ce déficit d'ensemble, au titre de chacun de ces exercices, du rapport existant entre, d'une part la somme des déficits transférés au groupe dissous par les sociétés de ce groupe qui sont comprises dans le nouveau groupe et pour lesquelles l'application du dispositif est demandé et d'autre part la somme des déficits transférés au groupe dissous par l'ensemble des sociétés déficitaires de ce groupe. Ces montants sont répartis, exercice par exercice et au prorata de leur contribution, entre les sociétés ayant concouru à la formation du déficit (DB 4 H 6663, n° 70 ).

• Dans un deuxième temps, la contribution au déficit d'ensemble provenant de la société mère absorbée ou scindée dont le transfert est demandé est assujettie aux conditions et limites prévues dans le cadre de l'agrément de droit commun (plafonnement du montant des déficits transférés et condition de maintien pendant trois ans de l'activité : cf. section 4 du chapitre 2 et chapitre 3 supra).

A cet égard, la valeur brute des éléments de l'actif immobilisé, hors immobilisations financières, s'entend de la valeur des éléments en cause inscrite à l'actif du bilan de la société mère absorbée ou scindée.

En revanche, la contribution au déficit d'ensemble des sociétés membres du groupe dissous, qui appartiennent au nouveau groupe formé et pour lesquelles le bénéfice du dispositif d'imputation sur une base élargie est demandé, peut être transférée sans limitation de montant et sans que soit exigée la poursuite de l'activité à l'origine des déficits.

Sous section 3

- Sort des déficits susceptibles de bénéficier du dispositif.

Les déficits transférés dans le cadre de l'agrément prévu au 6 de l'article 223 I du code général des impôts au profit de la nouvelle société mère sont imputables sur les bénéfices ultérieurs, déterminés dans les conditions prévues au 4 du même article, de cette société mère et des sociétés membres de l'ancien groupe appartenant au nouveau groupe et prises en compte pour l'application du dispositif d'imputation sur une base élargie (DB 4 H 6663 n° 62 ).

Ces déficits sont reportables dans les conditions prévues au troisième alinéa du I de l'article 209 du code déjà cité, soit au plus tard jusqu'au cinquième exercice qui suit l'exercice au titre duquel ils ont été constatés.

Exemples :

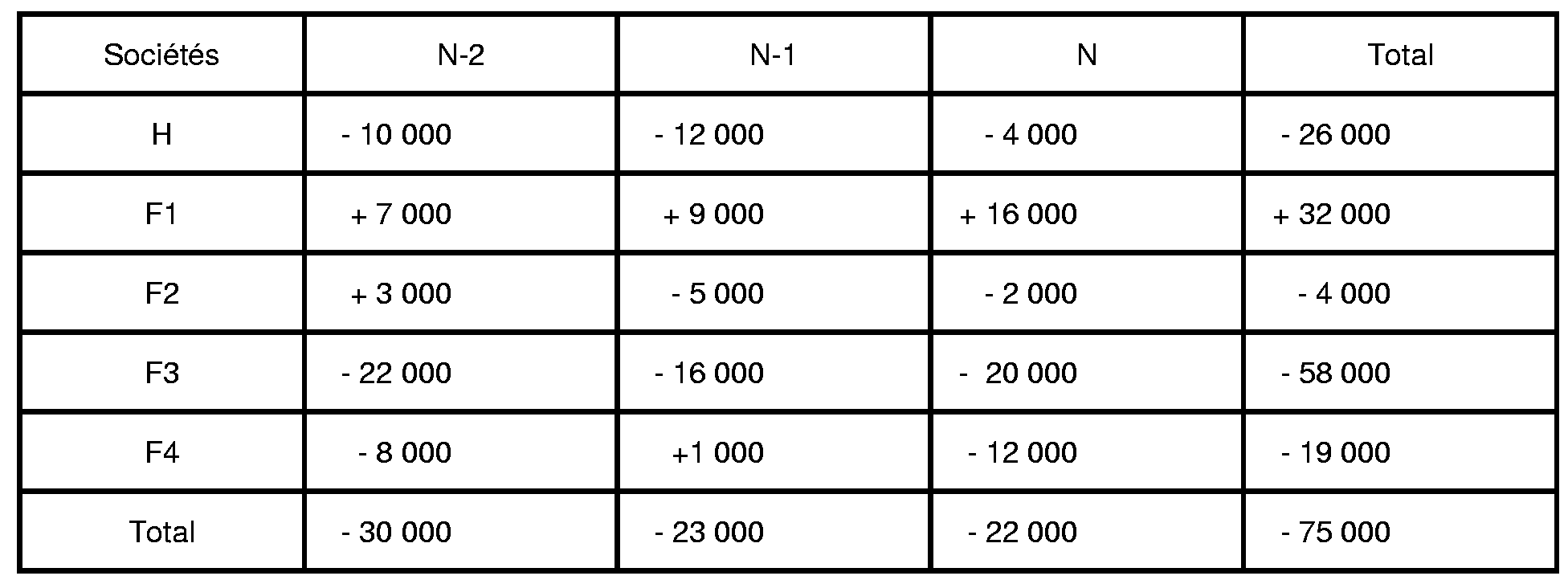

Un groupe fiscal formé par une société mère H et ses filiales F1, F2, F3 et F4 cesse au 31/12/N, la société mère étant absorbée en N+1 par une société M dans le cadre d'une fusion placée sous le régime de l'article 210 A.

Ce groupe a réalisé, au vu des imprimés 2058 ER déposés pour chacune de ces sociétés, les résultats suivants au cours des exercices N-2, N-1 et N :

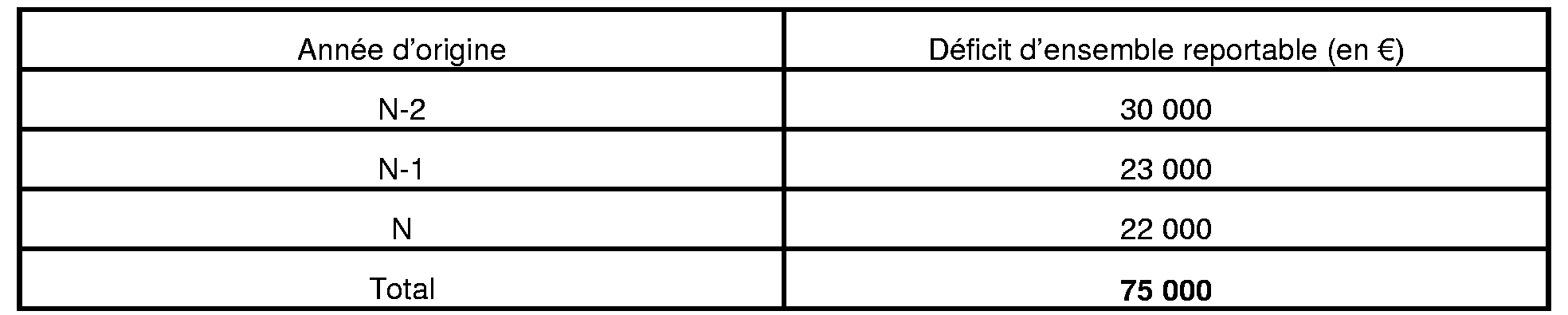

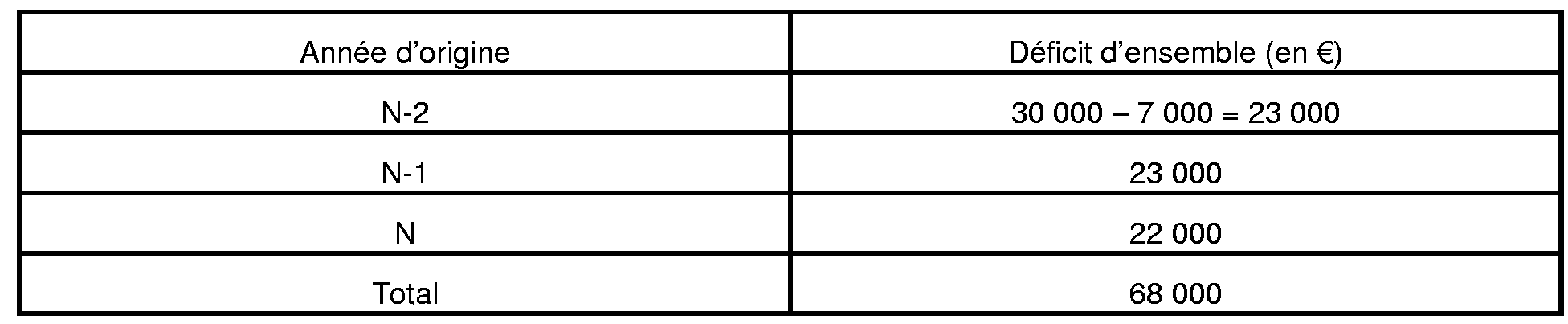

Au 31/12/N, le groupe formé par H dispose ainsi d'un déficit d'ensemble reportable se décomposant comme suit :

Les réintégrations consécutives à la cessation du groupe formé par la société H (soit 7 000 €) s'imputent sur le déficit d'ensemble reportable le plus ancien.

Le déficit susceptible d'être transféré à la société M est donc le suivant :

Hypothèse n° 1 : M n'opte pas pour la constitution d'un nouveau groupe dans les conditions prévues au c du 6 de l'article 223 L et sollicite l'agrément prévu au II de l'article 209 afin d'obtenir le transfert à son profit du déficit de H (déficit d'ensemble du groupe dissous devenu déficit propre de la société mère de ce groupe).

La fusion est réalisée à la valeur nette comptable. Le montant brut de l'actif immobilisé tel qu'il ressort des lignes AB à AX du tableau 2050 de la société H est égal à 30 000 €.

Le transfert de ce déficit est accordé à M, qui ne peut l'imputer que sur ses propres bénéfices, sous les deux conditions suivantes :

- l'opération est justifiée du point de vue économique et obéit à des motivations autres que fiscales ;

- M s'engage à poursuivre l'activité de H pendant 3 ans.

Le montant du déficit effectivement transféré est plafonné à la plus importante des valeurs mentionnées au troisième alinéa du II de l'article 209, soit en l'espèce la valeur brute des éléments de l'actif immobilisé affectés à l'exploitation, hors immobilisations financières (30 000 €).

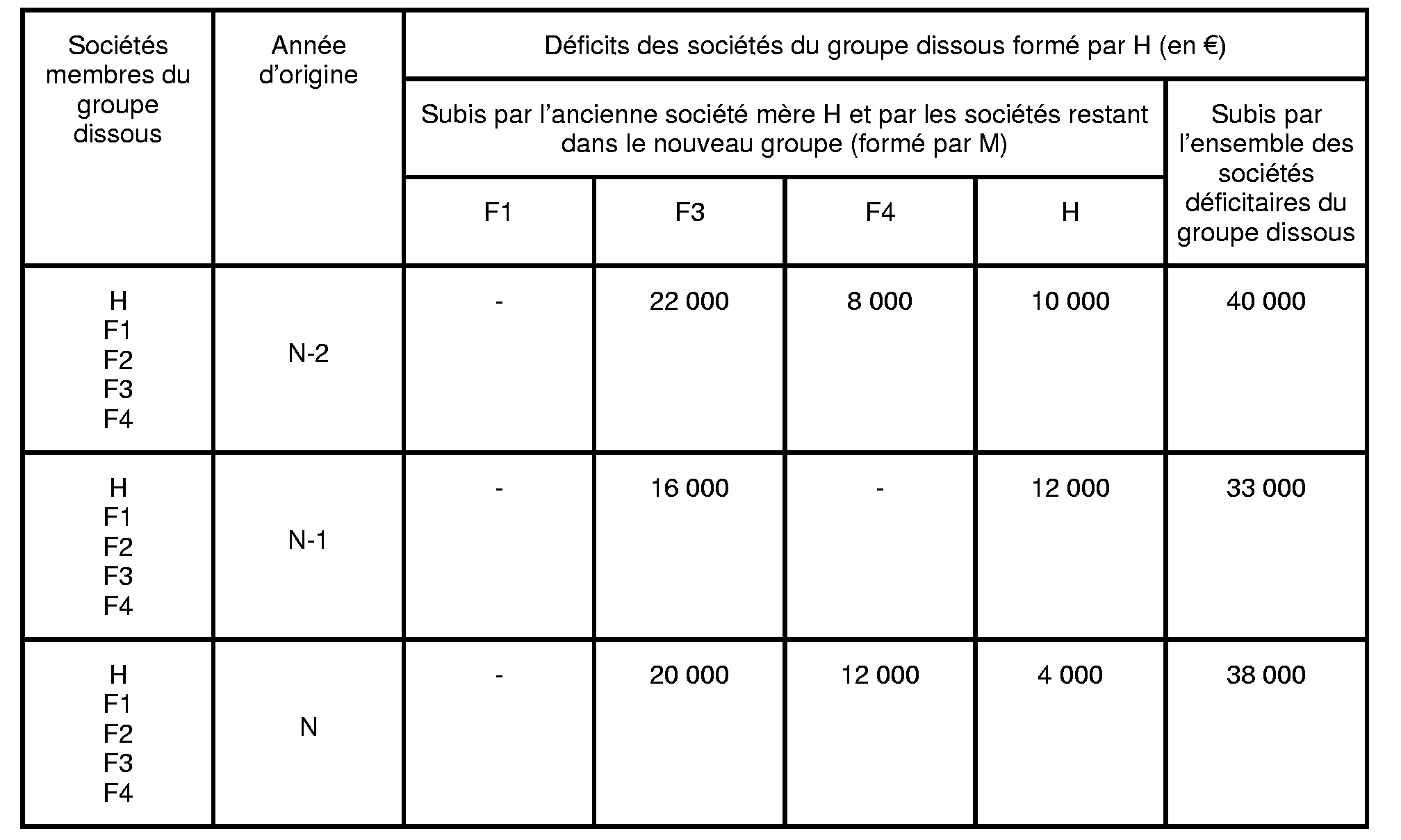

Hypothèse n° 2 : les données sont identiques mais la société M constitue, dans les conditions visées au c du 6 de l'article 223 L, un groupe fiscal comprenant les sociétés membres du groupe dissous formé par H (soit F1, F2, F3 et F4).

La société M demande l'imputation sur une base élargie du déficit d'ensemble de ce groupe dissous sur les résultats propres des société F1, F3 et F4 et obtient l'agrément prévu au 6 de l'article 223 I.

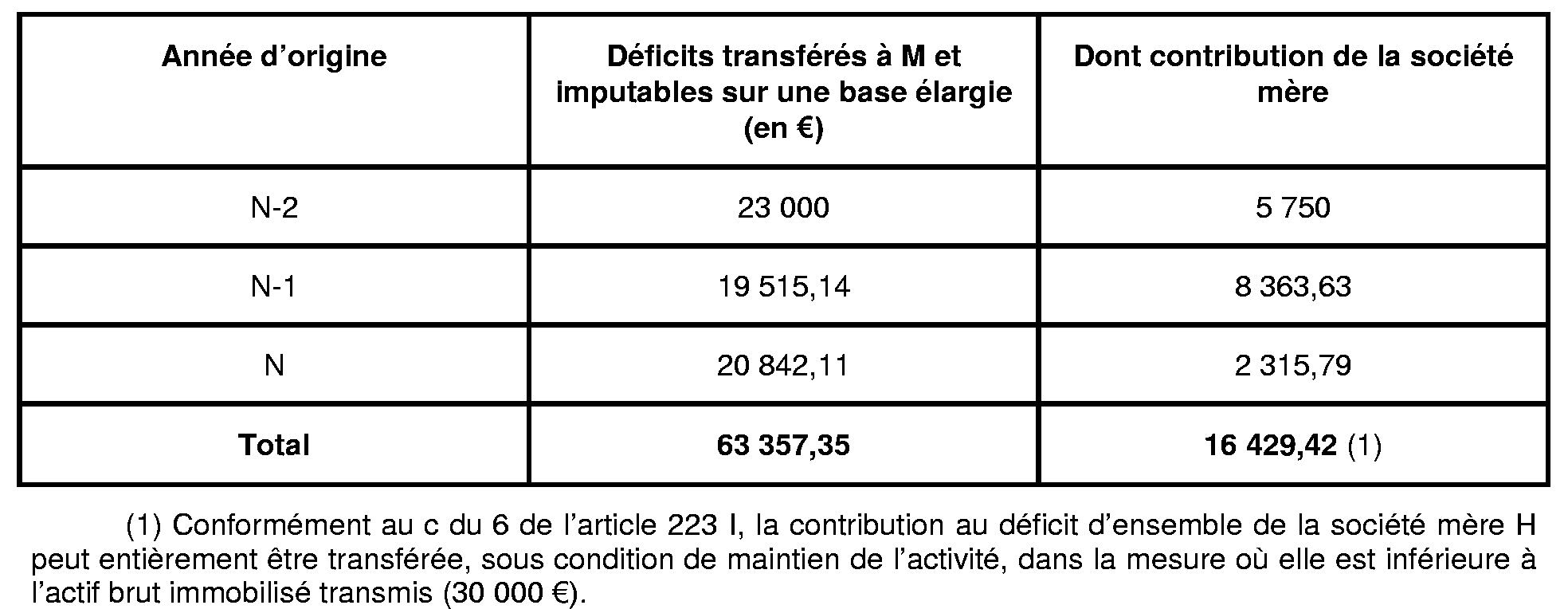

La fraction du déficit susceptible d'être transférée à M et de s'imputer sur une base élargie aux résultats propres des sociétés F1, F3 et F4 peut être déterminée en fonction des éléments figurant dans le tableau ci-après :

N-2

Part du déficit de N-2 correspondant à F1 : néant

Part du déficit correspondant à F3 : 23 000 x 22 000 / 40 000 = 12 650

Part du déficit correspondant à F4 : 23 000 x 8 000 / 40 000 = 4 600

Part du déficit correspondant à H : 23 000 x 10 000 / 40 000 = 5 750

Total : 23 000

N-1

Part du déficit de N-1 correspondant à F1 : néant

Part du déficit correspondant à F3 : 23 000 x 16 000 / 33 000 = 11 151,51

Part du déficit correspondant à F4 : néant

Part du déficit correspondant à H : 23 000 x 12 000 / 33 000 = 8 363,63

Total : 19 515,14

N

Part du déficit de N correspondant à F1 : néant

Part du déficit correspondant à F3 : 22 000 x 20 000 / 38 000 = 11 578,95

Part du déficit correspondant à F4 : 22 000 x 12 000 / 38 000 = 6 947,37

Part du déficit correspondant à H : 22 000 x 4 000 / 38 000 = 2 315,79

Total : 20 842,11

Déficits susceptibles d'être transférés et d'être imputés sur une base élargie par la société M :

Les déficits susceptibles d'être transférés sur agrément à la société M (sous réserve de satisfaire aux conditions posées par l'agrément ) et de s'imputer sur les résultats propres de M et, en cas d'insuffisance, sur les bénéfices réalisés par F1, F3 et F4 calculés dans les conditions mentionnées au 4 de l'article 223 I, sont les suivants :