B.O.I. N° 10 du 14 JANVIER 2005

CHAPITRE 3 :

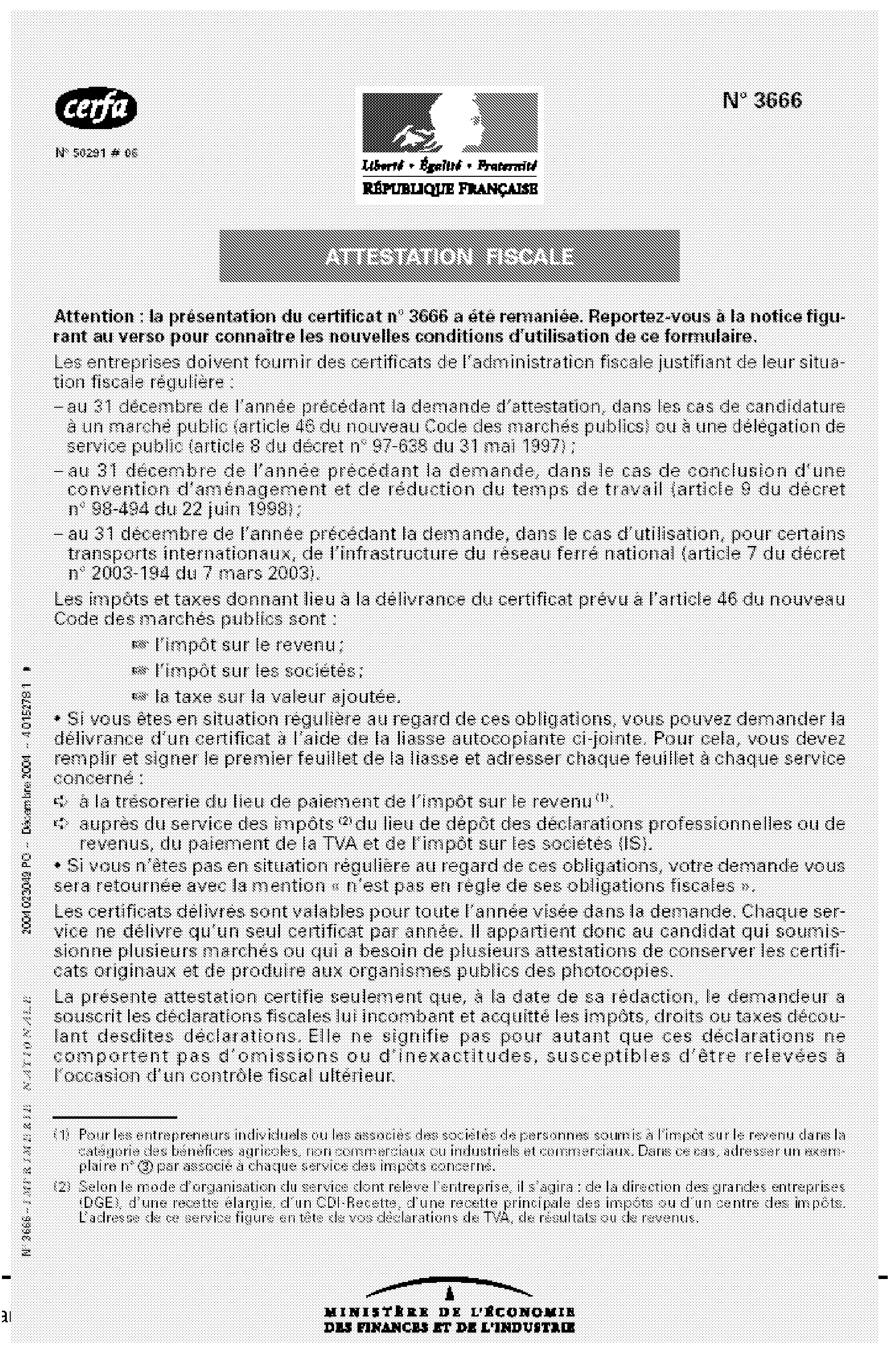

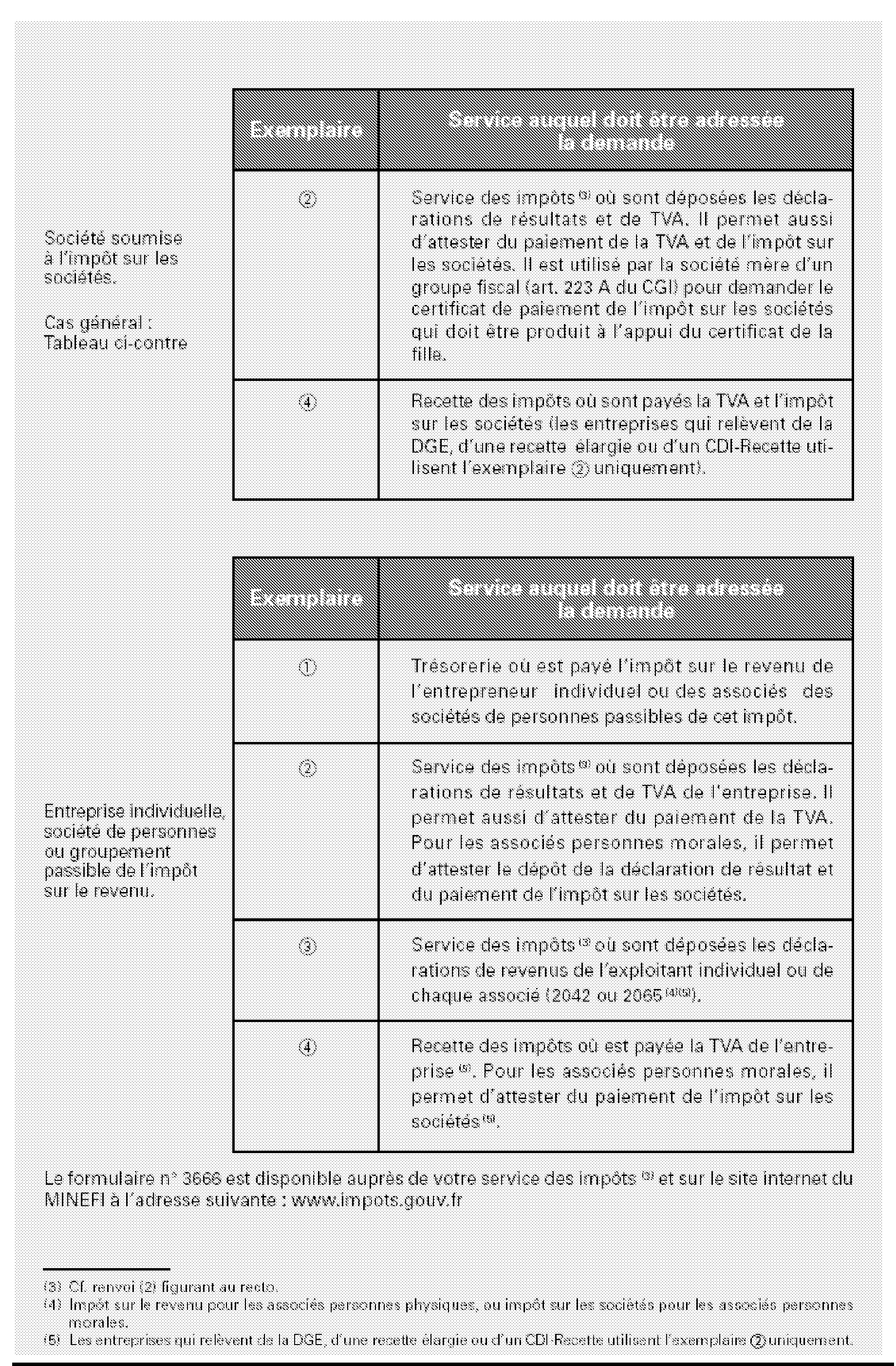

CONDITIONS D'EXAMEN DES DEMANDES D'ATTESTATION FISCALE

Section 1 :

Conditions de recevabilité des demandes

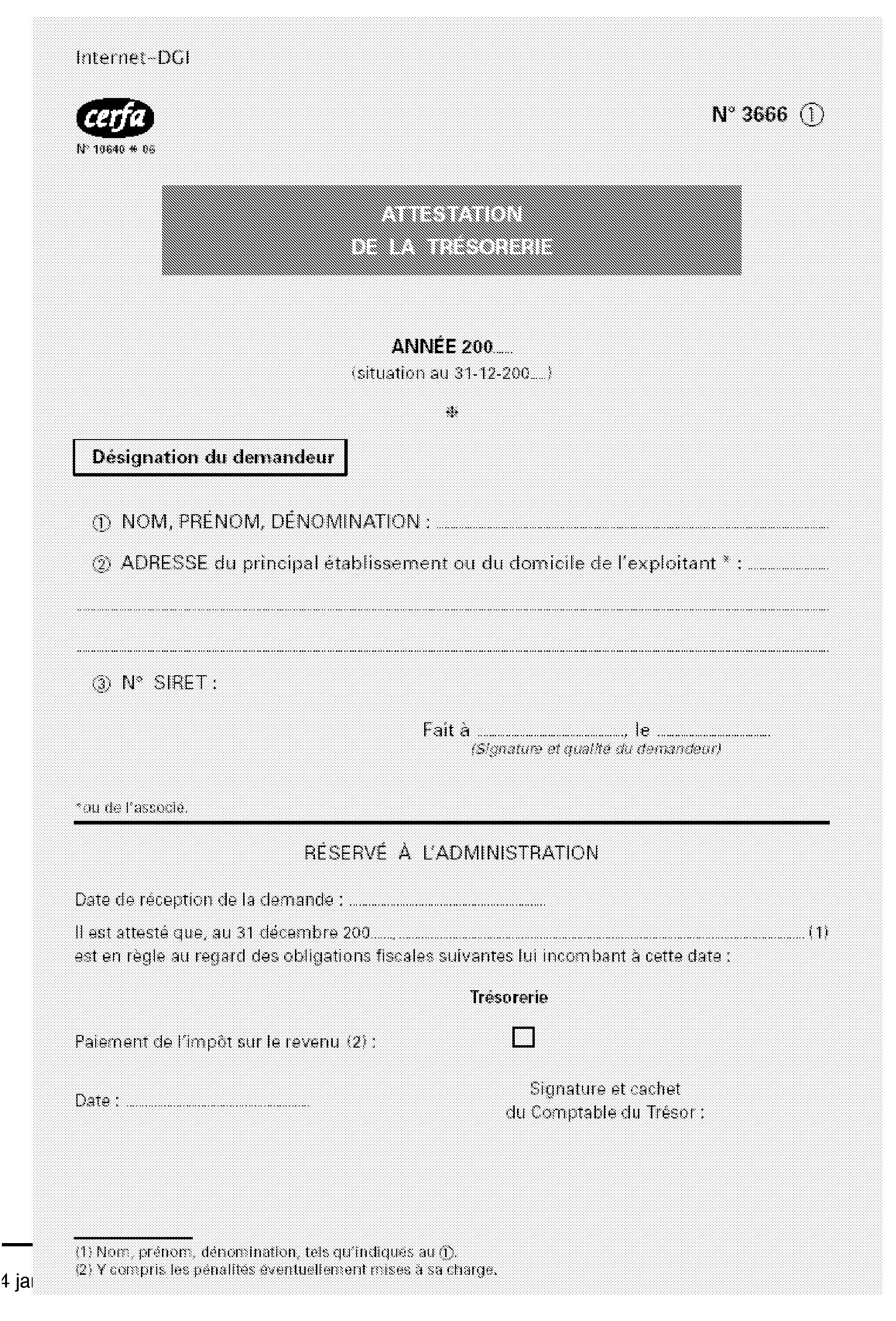

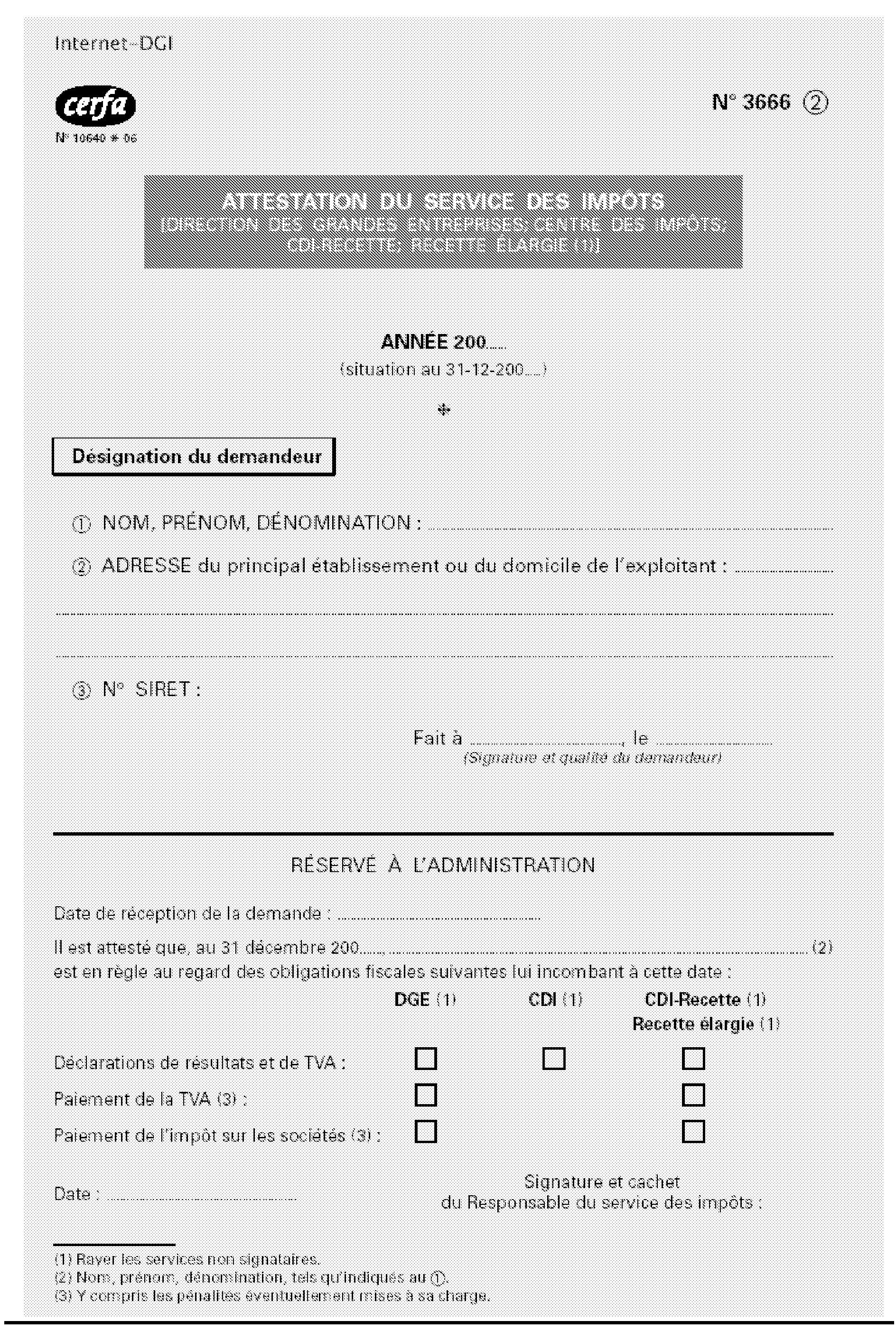

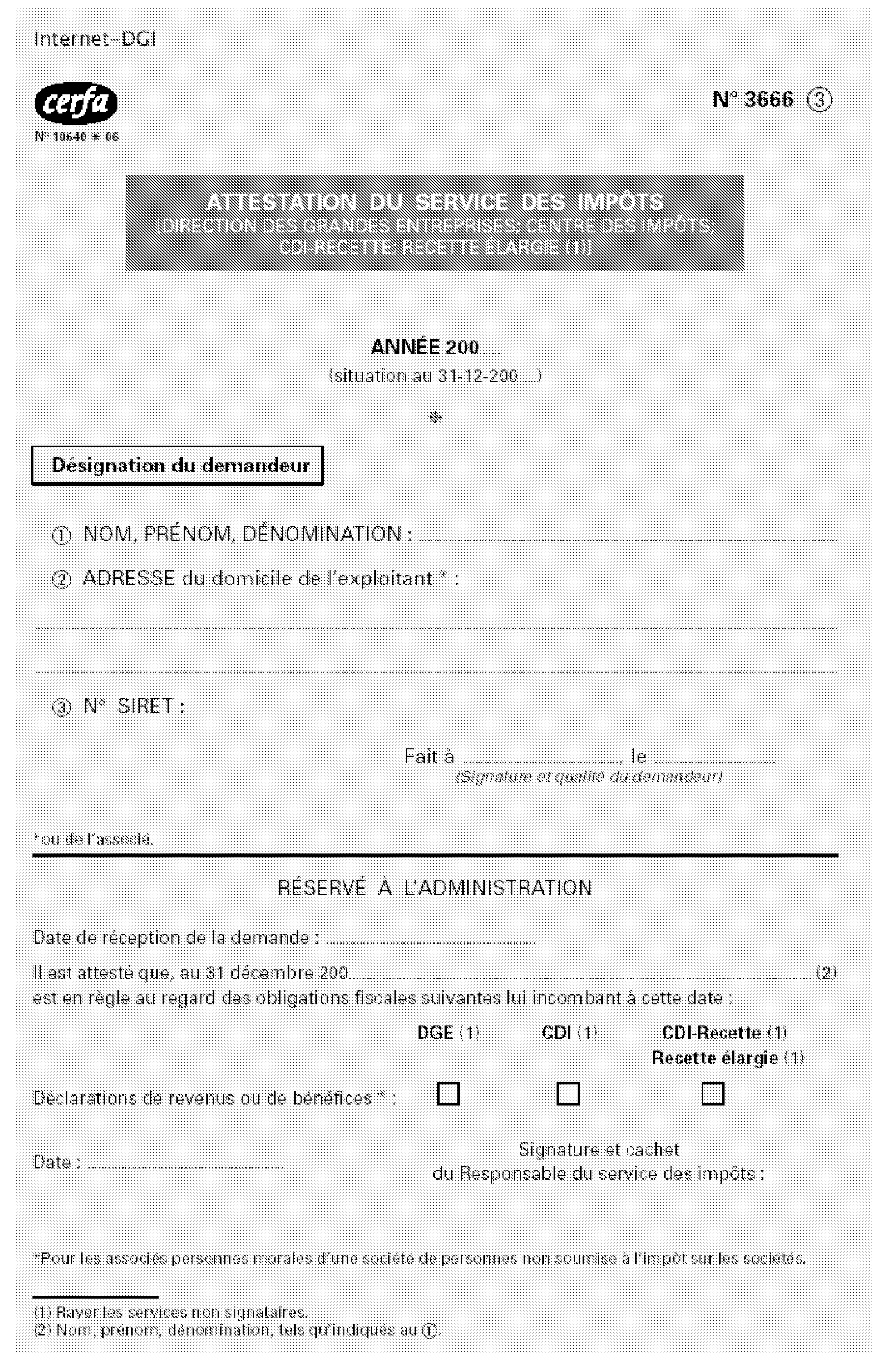

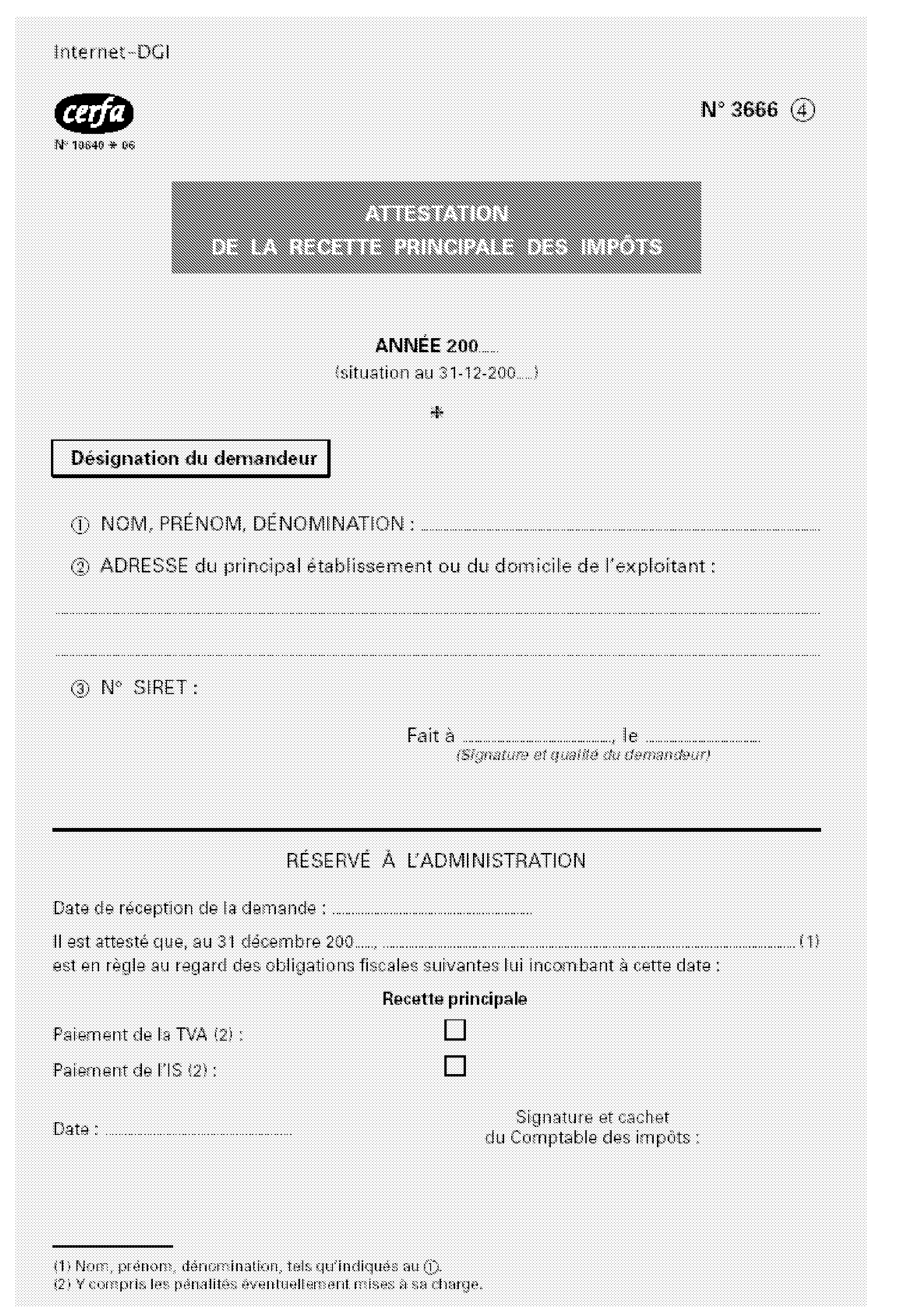

1. Désignation du demandeur

Le service doit veiller à ce que la partie « désignation du demandeur » soit intégralement remplie par le candidat, qui doit avoir mentionné l'année au titre de laquelle l'attestation est souhaitée.

2. Date de réception de la demande par le service

Après vérification des conditions de recevabilité, la date de remise de l'attestation au service, ou la date de réception si celle-ci a été adressée par voie postale, est mentionnée par le service.

Section 2 :

Modalités de contrôle des obligations déclaratives

1. Impôts directs

Sont à prendre en considération pour l'établissement de l'attestation fiscale, les impôts directs pour lesquels les délais de dépôt des déclarations sont échus au 31 décembre de l'année précédant la demande. En conséquence, lorsque le délai de dépôt de déclaration, qui peut être prorogé, n'est pas expiré au 31 décembre N-1, le contrôle porte sur les déclarations déposées l'année N-2 et les années antérieures. Il s'agit :

- pour l'impôt sur les sociétés :

• de la déclaration de résultats n° 2065 déposée au cours de l'année N-1 et les années antérieures ;

- pour l'impôt sur le revenu :

• de la déclaration n° 2042 des revenus de l'année N-2 (déposée en N-1) et des années antérieures ;

• des déclarations professionnelles portant sur les bénéfices industriels et commerciaux (n° 2031), les bénéfices agricoles (n os 2342, 2136, 2143 ou 2139) ou les bénéfices non commerciaux (n° 2035) de l'année N-2 (déposée en N-1) et des années antérieures.

2. Taxes sur le chiffre d'affaires

Sont considérées comme en situation régulière au regard de l'assiette de la TVA, les redevables qui, au 31 décembre de l'année précédant la demande, ont souscrit les déclarations suivantes leur incombant au plus tard à cette date :

• redevables soumis au régime réel d'imposition : déclarations (modèle CA 3) à déposer au plus tard le 31 décembre N-1 ;

• redevables soumis aux régimes simplifiés : déclarations (modèles CA 12, CA 12 A et CA 12 E) à déposer au plus tard le 31 décembre N-1.

Section 3 :

Modalités de contrôle des obligations de paiement

1. Champ d'application

Le service des impôts (recette, recette élargie, centre-recette des impôts, DGE) vérifie que le demandeur est en règle au regard de ses obligations de paiement en matière de taxe sur la valeur ajoutée et d'impôt sur les sociétés au 31 décembre de l'année précédant celle de la demande.

Le contrôle doit porter sur les droits et les pénalités, à l'exclusion, pour la TVA, des taxes annexes au chiffre d'affaires et, pour l'IS, des contributions assises sur l'IS.

Doivent aussi être pris en considération les rehaussements d'impôts sur les sociétés et de TVA mis en recouvrement jusqu'au 31 décembre de l'année précédant celle de la demande.

Le demandeur est considéré comme en règle au regard de ses obligations de paiement lorsque les droits et pénalités ont été payés mais aussi dans les situations visées à la section 2 du chapitre 2 de la présente instruction.

2. Incidence du régime d'imposition en matière de TVA

a) Candidat imposé au régime réel normal de plein droit ou sur option

En principe, le redevable acquitte les droits correspondant à la déclaration (modèle CA 3) en même temps que le dépôt de cette dernière situé entre le 15 et le 24 de chaque mois.

Le service s'assure donc que tous les paiements sont effectifs jusqu'à celui relatif à la déclaration du mois de novembre de l'année N-1 inclus.

b) Candidat imposé au régime simplifié de plein droit ou sur option

Le redevable verse des acomptes trimestriels au moyen d'un avis d'acompte en avril, juillet, octobre et décembre à une date limite située entre le 15 et le 24 du mois d'échéance.

De ce fait, le service vérifie le respect de tous les paiements jusqu'à celui de décembre N-1. De plus, le service doit s'assurer du règlement afférent à la déclaration annuelle de régularisation (modèle CA 12) de l'année N-2, déposée au plus tard le 30 avril N-1, et des années antérieures.

Les entreprises qui ont opté pour la souscription d'une déclaration CA 12 E (exercice comptable ne correspondant pas avec l'année civile) doivent déposer leur déclaration annuelle dans les trois mois qui suivent la date de clôture de l'exercice.

Dans ce cas, le service contrôle l'effectivité du règlement du solde de TVA accompagnant la déclaration CA 12 E relative à un exercice clos au plus tard le 30 septembre N-1.

c) Candidat imposé au régime simplifié agricole de plein droit ou sur option

L'exploitant agricole paie des acomptes à l'aide de bulletins d'échéance avant le 5 des mois de mai, août et novembre et le 5 du mois de février de l'année suivante. Le complément d'impôt éventuellement exigible ressortant de la déclaration annuelle de régularisation n° 3517 BIS M-CA 12 A doit être versé lors du dépôt de celle-ci, soit au plus tard le 5 mai de l'année suivant celle à laquelle elle se rapporte.

Le service doit donc s'assurer du paiement de tous les acomptes jusqu'à celui de décembre N-1.

Par ailleurs, le service doit contrôler le paiement afférent à la déclaration annuelle de régularisation de l'année N-2, déposée au plus tard le 5 mai N-1, et des années antérieures.

3. Contrôle des paiements d'impôt sur les sociétés

Le service s'assure de la réalité des versements des acomptes échus en N-1 en tenant compte des possibilités de dispense et de réduction dont peuvent bénéficier les sociétés.

Il contrôle également la situation de tous les soldes de liquidation d'IS de tous les exercices clos au plus tard le 31 août N-1(solde à payer au plus tard le 15 décembre N-1).

4. Cas particulier

En cas de recours contentieux formé par le candidat, la situation des paiements est régulière pour la période litigieuse dès lors que l'entreprise a demandé expressément à surseoir aux paiements des impositions en cause et présenté à cet effet toutes les garanties jugées suffisantes par le comptable chargé du recouvrement.

L' administratrice civile chargée de la sous-direction

Maxime GAUTHIER

•

Annexe 1

Arrêté du 28 décembre 2004 modifiant l'arrêté du 31 janvier 2003 pris pour l'application de l'article 46 du code des marchés publics et de l'article 8 du décret n° 97-638 du 31 mai 1997 pris pour l'application de la loi n° 97-210 du 11 mars 1997 relative au renforcement de la lutte contre le travail illégal

Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme budgétaire, porte-parole du Gouvernement,

Vu le code des marchés publics, notamment son article 46 ;

Vu le code général des impôts ;

Vu le décret n° 2004-469 du 25 mai 2004 relatif aux modalités de recouvrement de l'impôt sur les sociétés, de l'imposition forfaitaire annuelle, des contributions sur l'impôt sur les sociétés, de la contribution sur les revenus locatifs due par les personnes morales, de la taxe sur les salaires et de la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux et les locaux de stockage perçue dans la région Ile-de-France et notamment son article 1 er ;

Vu l'arrêté du 31 janvier 2003 pris pour l'application de l'article 46 du code des marchés publics et de l'article 8 du décret n° 97-638 du 31 mai 1997 pris pour l'application de la loi n° 97-210 du 11 mars 1997 relative au renforcement de la lutte contre le travail illégal,

ARRÊTENT :

Article 1 er . - L'article 1 er de l'arrêté du 31 janvier 2003 susvisé est ainsi modifié :

I. L'avant-dernier alinéa est rédigé comme suit : « - l'impôt sur les sociétés et la taxe sur la valeur ajoutée par les comptables des impôts. ».

II. Le dernier alinéa est supprimé.

Article 2. - Le directeur général des impôts et le directeur général de la comptabilité publique sont chargés, chacun en ce qui le concerne, de l'exécution du présent arrêté, qui sera publié au Journal officiel de la République française.

Fait à Paris, le

Le ministre de l'économie, des finances et de l'industrie,

Hervé GAYMARD

Le ministre délégué au budget et à la réforme budgétaire, porte-parole du Gouvernement

Jean-François COPÉ

Annexe 2