B.O.I. N° 15 du 22 janvier 1993

BULLETIN OFFICIEL DES IMPÔTS

12 C-1-93

N° 15 du 22 janvier 1993

12 R/2

Instruction du 11 janvier 1993

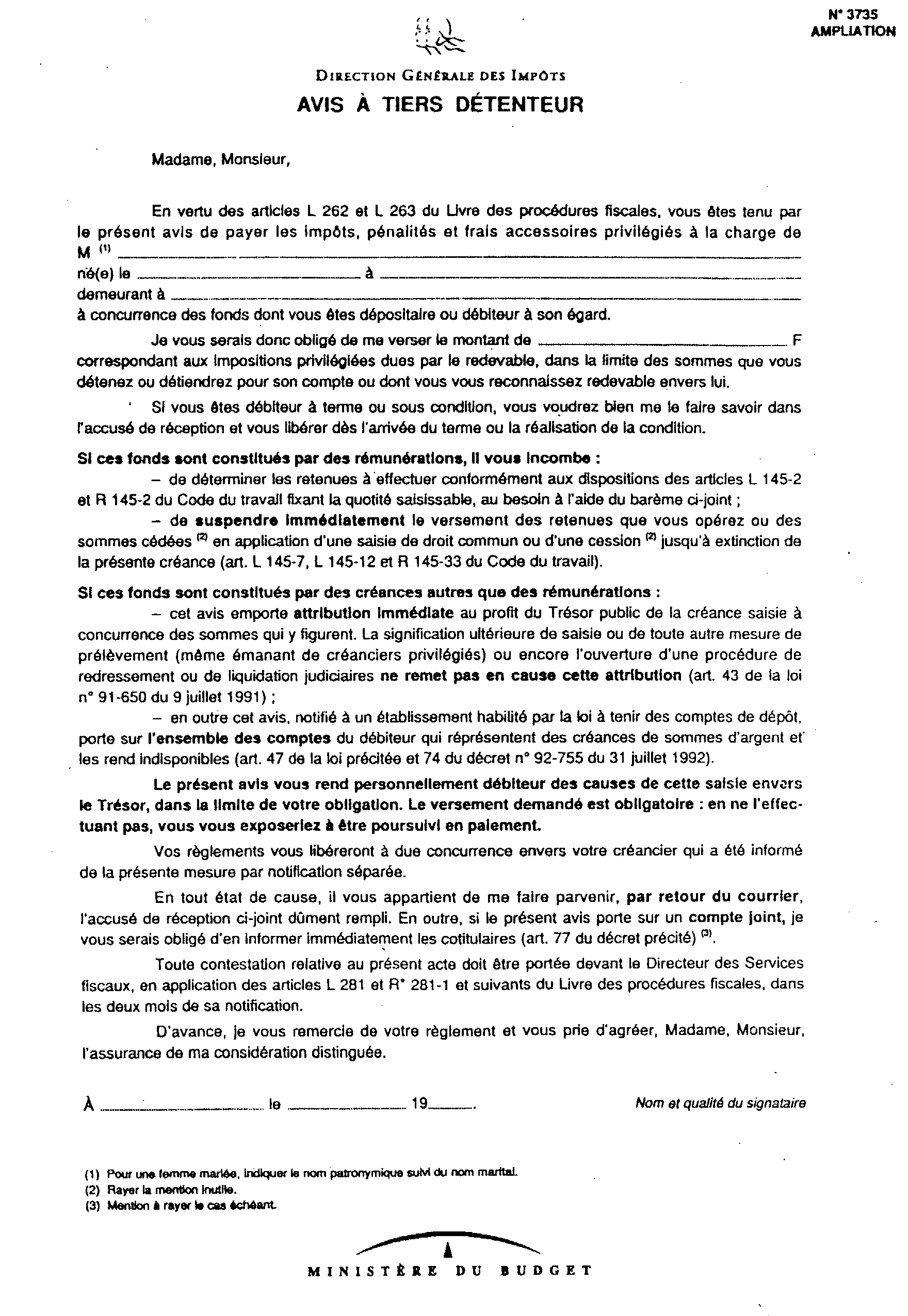

Action en recouvrement. Présentation du nouvel imprimé d'avis à tiers détenteur n° 3735.

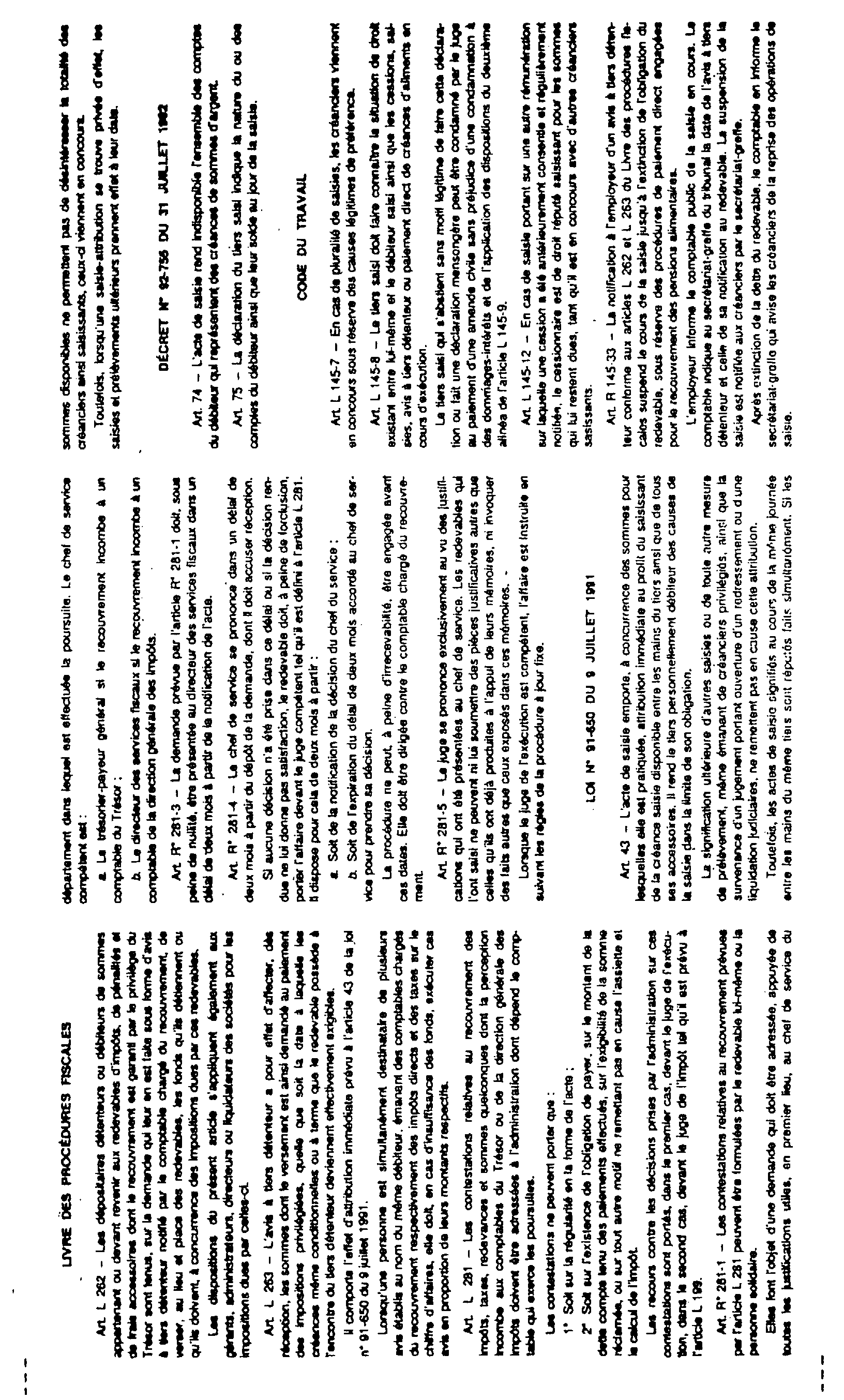

L.P.F., art. L 262 et L 263

NOR : BUD L 93 00003 J

[D.G.I. - Bureau III C 3]

La loi n° 91-650 du 9 juillet 1991, complétée par le décret n° 92-755 du 31 juillet 1992 pris pour son application, a opéré une profonde rénovation des voies d'exécution portant sur les biens mobiliers.

L'article 86 de la loi, modifié par l'article 35 de la loi n° 91-1323 du 30 décembre 1991 portant loi de finances rectificative pour 1991, a aligné les effets de l'avis à tiers détenteur sur ceux de la saisie-attribution, procédure instituée pour remplacer la saisie-arrêt, avec toutefois un champ d'application plus restreint puisqu'elle ne permet à un créancier que de « saisir entre les mains d'un tiers les créances de son débiteur portant sur une somme d'argent », alors que la saisie-arrêt permettait d'appréhender tout bien meuble.

Ces dispositions sont entrées en vigueur le 1 er janvier 1993.

L'Administration a donc refondu entièrement l'imprimé n° 3735 d'avis à tiers détenteur pour l'adapter aux nouvelles procédures.

La présente instruction a pour objet de décrire le nouvel imprimé dont la mise en service est intervenue dans le courant du mois de janvier 1993.

1° Description de l'imprimé n° 3735

L'imprimé d'avis à tiers détenteur n° 3735, dont un modèle est reproduit en annexe, se présente sous la forme d'une liasse autocopiante composée de deux feuillets détachables de format 420 x 297 mm, retenus par une bande elle-même détachable.

Le premier feuillet constitue « l'original ». Il est conservé à la recette des impôts. Le second feuillet dit « ampliation ». dont le recto est rempli par duplication, est notifié au tiers détenteur. Il revêt, après pliage en quatre, la forme d'un pli de format 210 x 148 mm destiné à être adressé par la voie postale en recommandé avec demande d'accusé de réception.

Le recto de l'imprimé comporte, dans sa partie gauche, la demande de paiement du receveur, la désignation du débiteur et l'indication de la somme, assortie du privilège du Trésor, dont le recouvrement est poursuivi au moyen de ce titre.

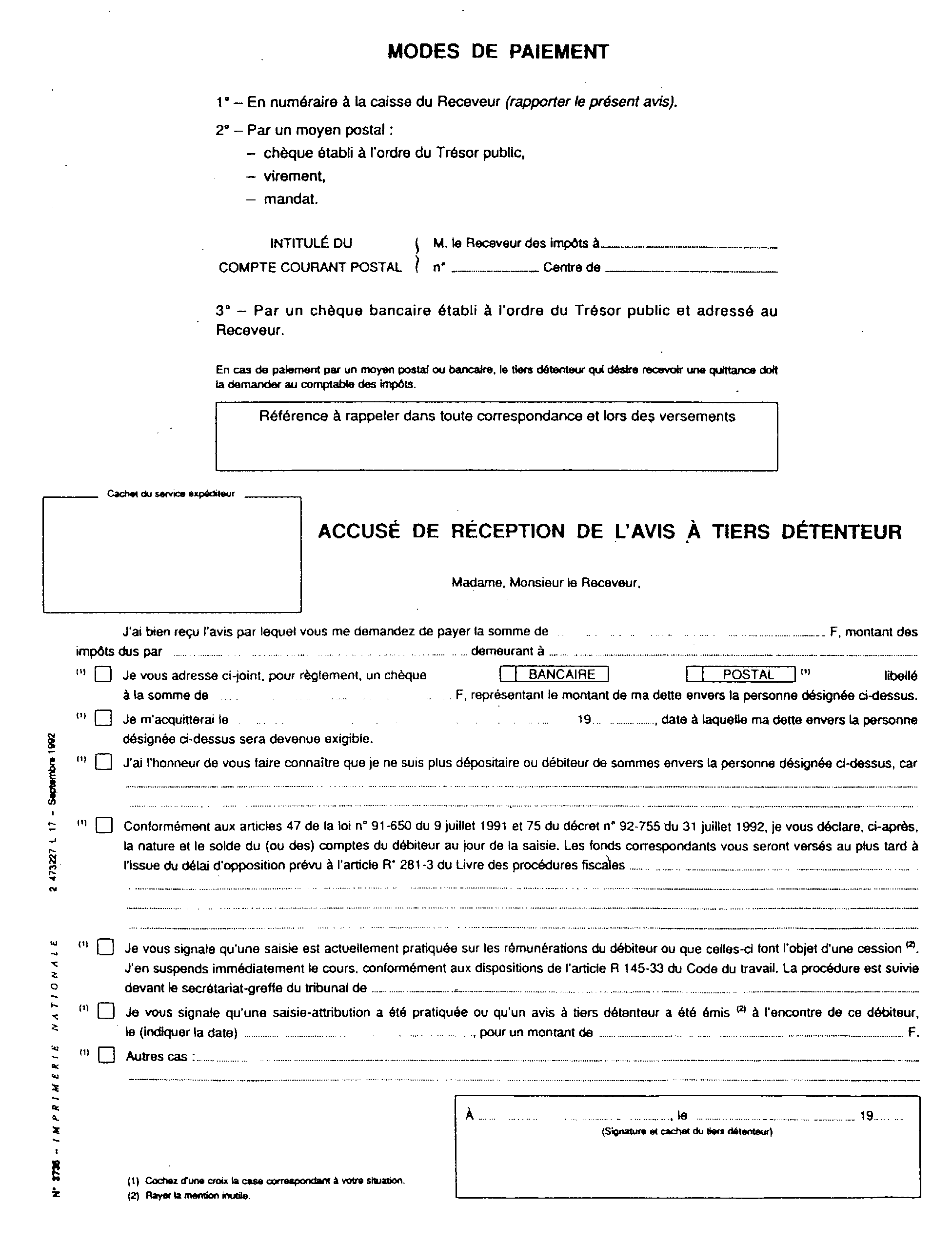

La partie droite de l'imprimé contient l'indication des modes de règlement de la créance, ainsi que l'accusé de réception détachable, de couleur grise, qui doit être complété, signé et renvoyé par retour du courrier par le tiers détenteur.

Par ailleurs, les principaux textes législatifs et réglementaires relatifs à la procédure de l'A.T.D. et à l'exercice des voies de recours sont reproduits au verso de l'ampliation.

2° Caractéristiques de l'imprimé n° 3735

L'avis à tiers détenteur, au même titre que la saisie-attribution et la saisie des rémunérations, a vocation à appréhender tous les deniers appartenant ou devant revenir au débiteur, en quelques mains qu'ils se trouvent.

Il est assimilé, quant à ses effets, à la procédure de saisie-attribution.

Le texte de l'avis à tiers détenteur a donc été aménagé pour informer les tiers détenteur, en particulier les employeurs et les établissements habilités par la loi à tenir des comptes de dépôt des obligations mises à leur charge, ainsi que des conséquences juridiques attachées à la mise en oeuvre de la procédure d'avis à tiers détenteur.

S'agissant en particulier de la saisie des rémunérations, le barème, révisable annuellement, n'est plus intégré à l'imprimé lui-même.

Toutefois, une feuille informant le tiers détenteur des proportions dans lesquelles il doit effectuer les retenues sur salaire sera jointe à l'A.T.D.

Lorsqu'il porte sur un compte bancaire ou postal joint, l'A.T.D. est dénoncé à chacun des cotitulaires du compte, par analogie avec la saisie-attribution (cf. art. 77 du décret précité).

Cette formalité peut être mise à la charge de l'établissement teneur de comptes, si le receveur ignore les noms et adresses des intéressés.

C'est pourquoi, l'imprimé comporte une mention en ce sens. Cette mention sera rayée si le comptable effectue lui-même la dénonciation aux cotitulaires du compte.

L'imprimé comporte, par ailleurs, l'indication des voies de recours ouvertes contre l'A.T.D. et des délais dans lesquels celles-ci peuvent être exercées.

En dernier lieu, le cadre destiné à l'accusé de réception de l'avis par le tiers détenteur a été aménagé pour contenir les diverses informations que, selon la situation envisagée, celui-ci doit porter à la connaissance du receveur, notamment :

• la situation de droit existant entre lui-même et le débiteur saisi ainsi que les cessions, saisies, avis à tiers détenteur ou paiement direct de créances d'aliments en cours d'exécution (art. L 145-8 du Code du travail) ;

• la nature et le solde du ou des comptes bancaires.

Le Sous-Directeur,

M.BEZBORODKO

•