B.O.I. N° 100 du 29 MAI 1997

BULLETIN OFFICIEL DES IMPÔTS

12 A-3-97

N° 100 du 29 MAI 1997

12 R/7

INSTRUCTION DU 16 MAI 1997

PAIEMENT PAR VIREMENT DIRECTEMENT OPERE SUR LE COMPTE

DU TRESOR A LA BANQUE DE FRANCE DE LA TVA ET DES TAXES

ACQUITTEES DANS LES MEMES CONDITIONS ET DELAIS (ART. 287 du C.G.I.)

AMENAGEMENT DE LA PROCEDURE DE PASSATION DES ORDRES

DE VIREMENT A LA BANQUE DE FRANCE

[D.G.I. - Bureau III C 1]

|

PRESENTATION

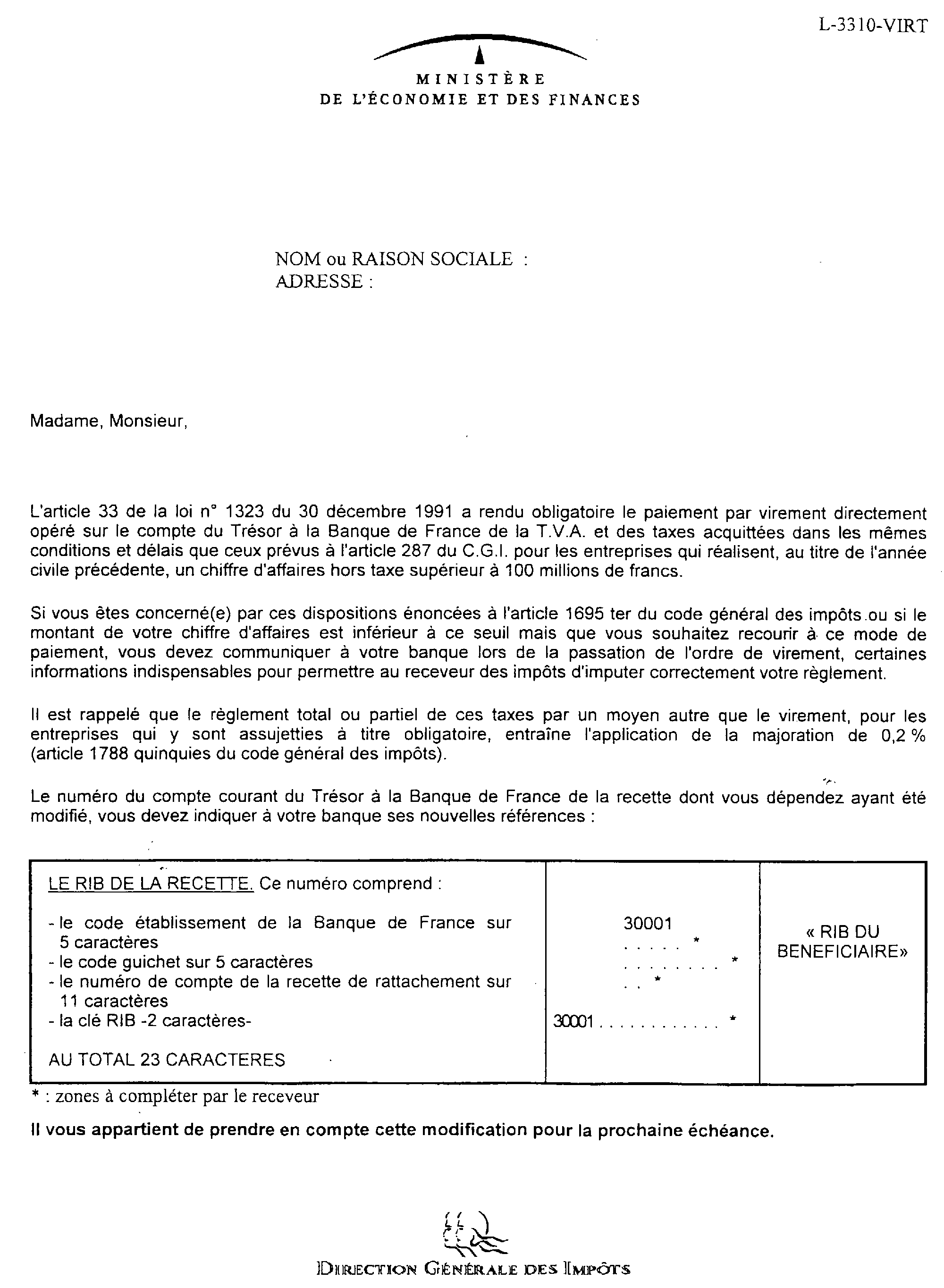

L'article 33 de la loi n° 91-1323, du 30 décembre 1991 a rendu obligatoire le paiement par virement directement opéré sur le compte du Trésor à la Banque de France de la TVA et des taxes acquittées dans les mêmes conditions et délais que ceux prévus à l'article 287 du code général des impôts (C.G.I.). Ce mode de paiement en vigueur depuis le 1er novembre 1992 dont les modalités d'application ont été décrites dans l'instruction du 8 octobre 1992 publiée au Bulletin Officiel des Impôts 12 A-6-92, concerne les entreprises qui ont réalisé, au titre de l'année civile précédente, un chiffre d'affaires hors taxe supérieur à 100 MF. Cette obligation de paiement par virement instituée par l'article 1695 ter du code général des impôts est exclusive de l'utilisation de tout autre moyen de paiement. Aussi, le règlement total ou partiel de ces taxes par un moyen autre que le virement, pour les entreprises qui y sont assujetties à titre obligatoire, entraîne l'application de la majoration de 0,2 % (article 1788 quinquiès du C.G.I.). Un redevable des taxes visées à l'article 1695 ter peut, sans être astreint à l'obligation légale de paiement par virement, recourir à ce mode de règlement. Cette instruction a pour objet de présenter aux redevables concernés -à titre obligatoire ou sur option- par le paiement par virement directement opéré sur le compte du Trésor à la Banque de France la nouvelle procédure de passation de l'ordre de virement à la banque. • |

||||

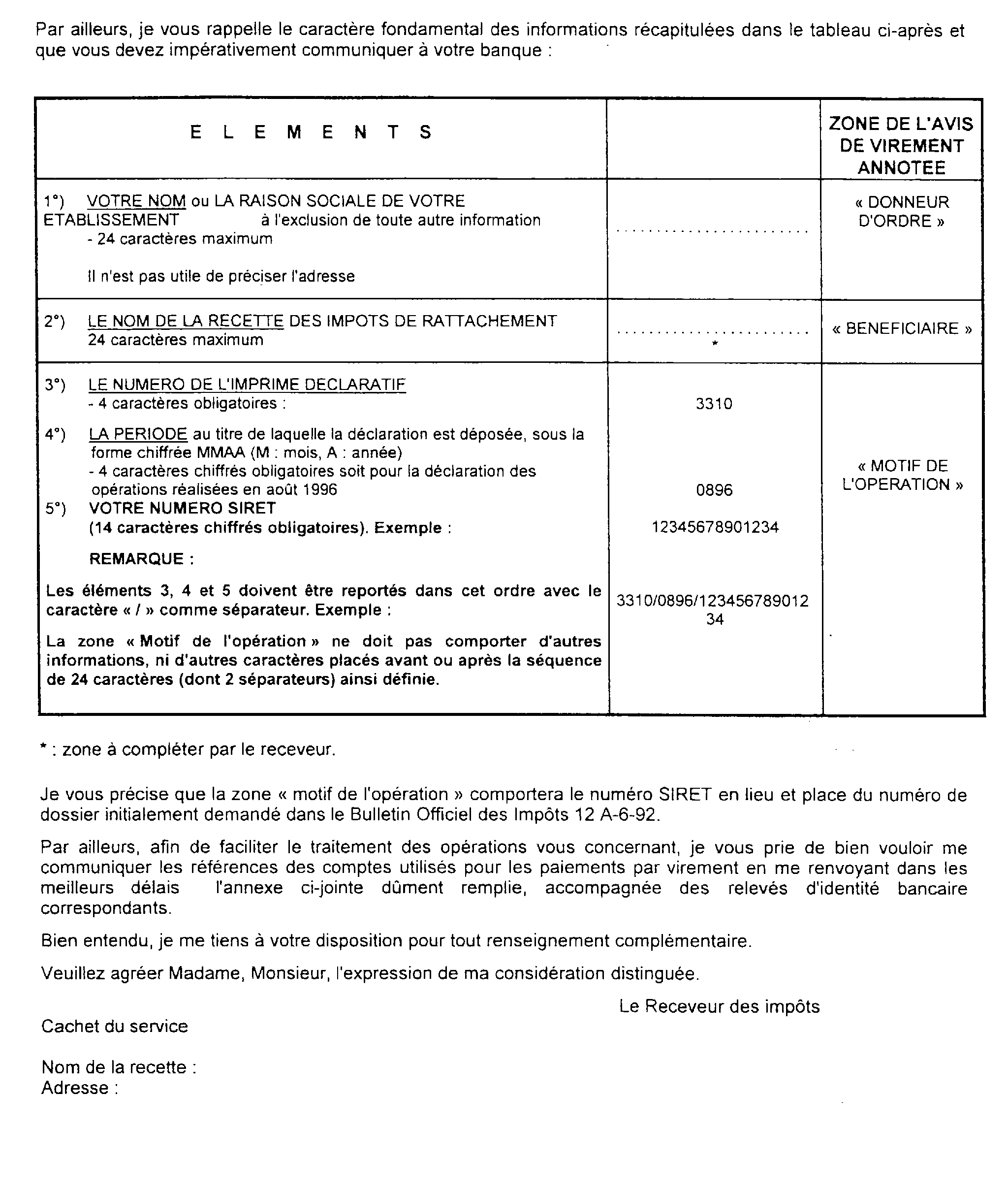

La procédure de paiement par virement nécessite que les informations transmises par le redevable à sa banque lors de la passation de l'ordre de virement soient suffisamment précises pour permettre au comptable des impôts de rattachement d'identifier la nature et l'échéance de l'impôt acquitté et d'imputer le règlement au compte correspondant.

Or, dans le cadre d'une démarche de modernisation engagée par la Direction générale des impôts, les échanges avec la Banque de France seront très prochainement dématérialisés.

Cette procédure a pour effet de modifier les références des comptes bancaires des recettes des impôts, bénéficiaires des sommes, et corrélativement l'un des éléments que doit communiquer le redevable à sa banque.

I. Références des comptes bancaires des recettes des impôts

Le numéro de compte de la recette (11 caractères au total) comporte désormais un code remettant chiffré attribué à chaque poste comptable des impôts et correspondant aux quatre premiers caractères qui, jusqu'à présent, étaient nuls. La clé RIB a été recalculée en conséquence.

Les autres composantes du RIB restent inchangées.

II. Eléments à communiquer par le redevable à sa banque

Dans la zone « motif de l'opération », le numéro FRP (référence administrative interne) doit être remplacé par le numéro SIRET du redevable (14 caractères chiffrés obligatoires).

Les autres éléments demeurent inchangés (cf. lettre en annexe).

III. Informations des redevables

Pour faciliter le déroulement de la procédure, la Direction générale des impôts adressera dans le courant du mois de mai aux redevables concernés une lettre d'information :

• indiquant les nouvelles références du compte (RIB) sur lequel le virement doit être dirigé

• et précisant les nouvelles modalités de passation des ordres de virement (cf. annexe).

Un message a été inséré sur les déclarations de TVA relatives aux mois de mai, juin et août 1997 à déposer respectivement en juin, juillet et septembre 1997.

Dès réception de la lettre d'information, les redevables doivent prendre en compte pour la prochaine échéance, les dispositions relatives à la nouvelle procédure de passation de l'ordre de virement à leur banque.

Enfin, il est rappelé que la zone « donneur d'ordre » de l'ordre de virement doit comporter le nom ou la raison sociale du redevable, ce libellé devant correspondre à celui porté en page 1 de la déclaration.

Le Sous-Directeur,

Alain FONT

•