B.O.I. N° 203 du 3 DECEMBRE 2002

BULLETIN OFFICIEL DES IMPÔTS

8 M-4-02

N° 203 du 3 DECEMBRE 2002

PLUS-VALUES IMMOBILIERES. DETERMINATION DE LA PLUS-VALUE IMPOSABLE.

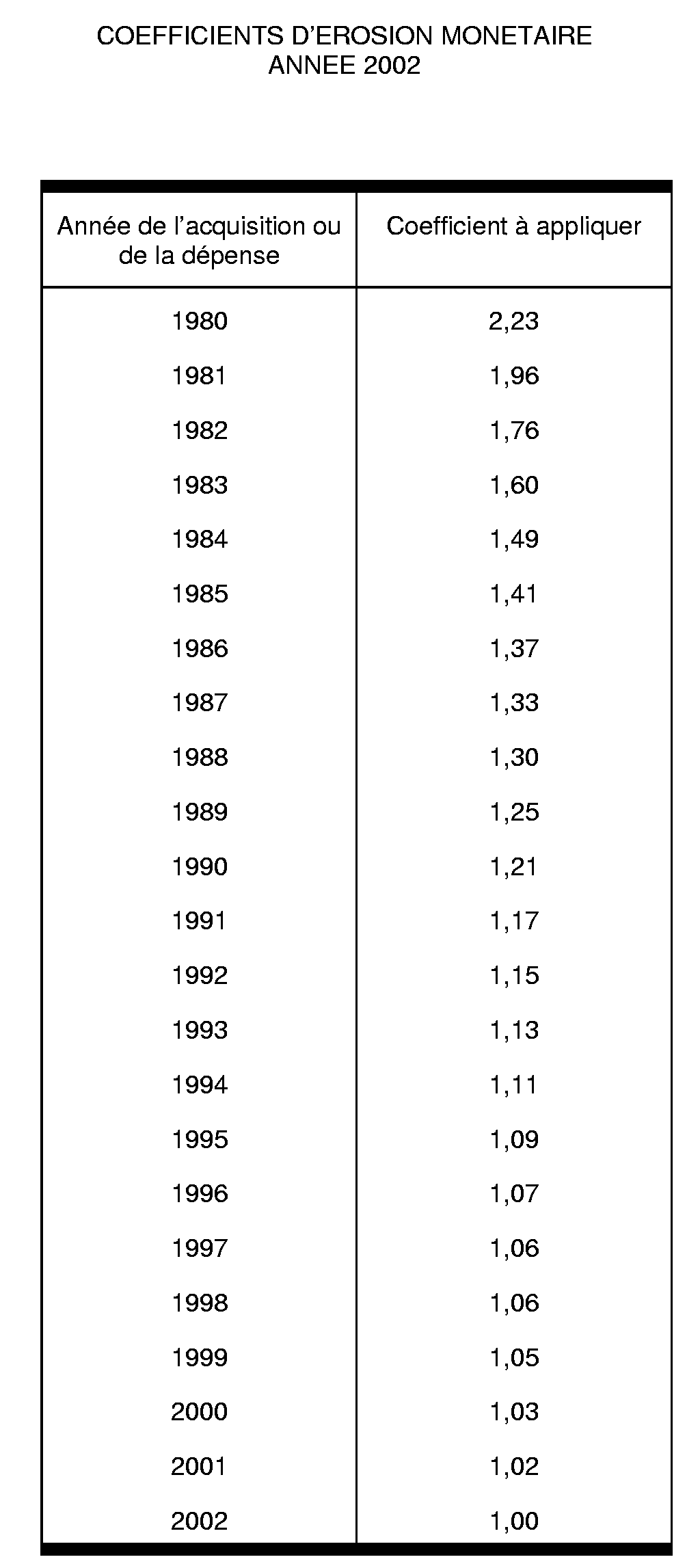

COEFFICIENT DE VARIATION DES PRIX A LA CONSOMMATION

(C.G.I., art. 150 K)

NOR : BUD F 02 20215 J

Bureau C 2

Conformément aux dispositions de l'article 74 L de l'annexe II au code général des impôts, les plus-values imposables en application des articles 150 A et suivants du même code doivent, le cas échéant, être déterminées en faisant application de la dernière variation annuelle des prix à la consommation publiée par l'INSEE à la date d'exigibilité de la déclaration.

En conséquence, il conviendra de faire application des nouveaux coefficients qui figurent dans le tableau en annexe pour calculer les plus-values de cession réalisées en 2002. Ces mêmes coefficients doivent être utilisés pour le calcul des plus-values de cession qui seront réalisées en 2003 mais qui devront être déclarées au cours de cette même année (DB 8 M 223, n° 3).

Annoter : Documentation de base 8 M 223, annexe.

Annexe : 1

Le Sous-Directeur

Olivier SIVIEUDE

•

ANNEXE

COEFFICIENTS D'EROSION MONETAIRE

ANNEE 2002

Nota : Cas particulier des plus-values mixtes : voir DB 8 M 2121, n os 17 à 20 et 8 M 251 (édition à jour au 1er décembre 1995).