B.O.I. N° 7 DU 14 JANVIER 2004

Annexe 1

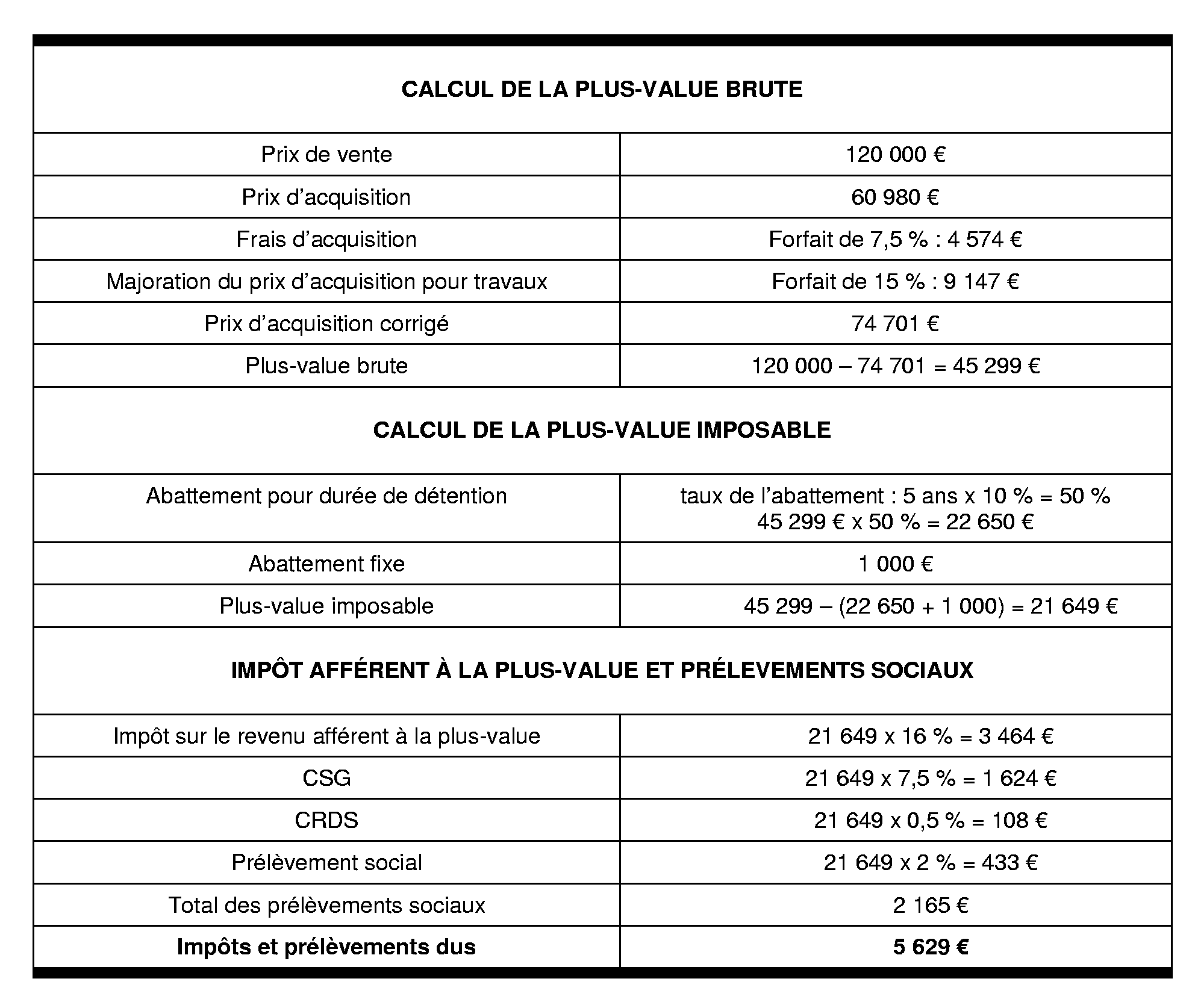

Exemple

Un particulier personne physique vend le 20 janvier 2004 une résidence secondaire qu'il a acquise dix ans plus tôt. Aucune exonération particulière n'est applicable. Le prix de vente est de 120 000 € et le prix d'achat de 400 000 F (60 980 €). Il a réalisé les travaux suivants : réfection du système électrique l'année de l'acquisition (30 000 F soit 4 753 €) et changement de la chaudière l'année suivante (7 000 F soit 1 206 €).

Annexe 2

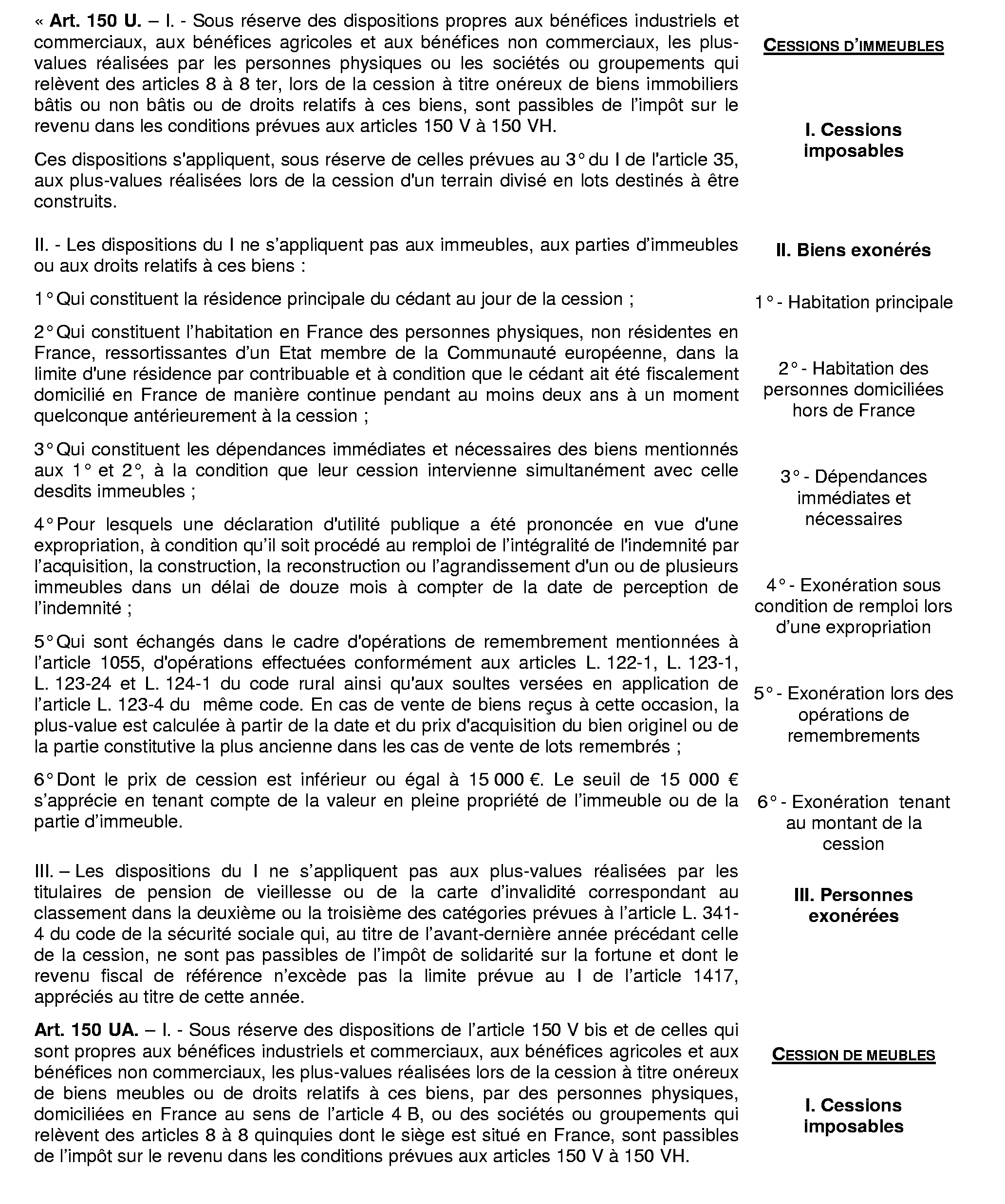

Article 10 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) (JO n° 302 du 31 décembre 2003, p. 22530 et s.)

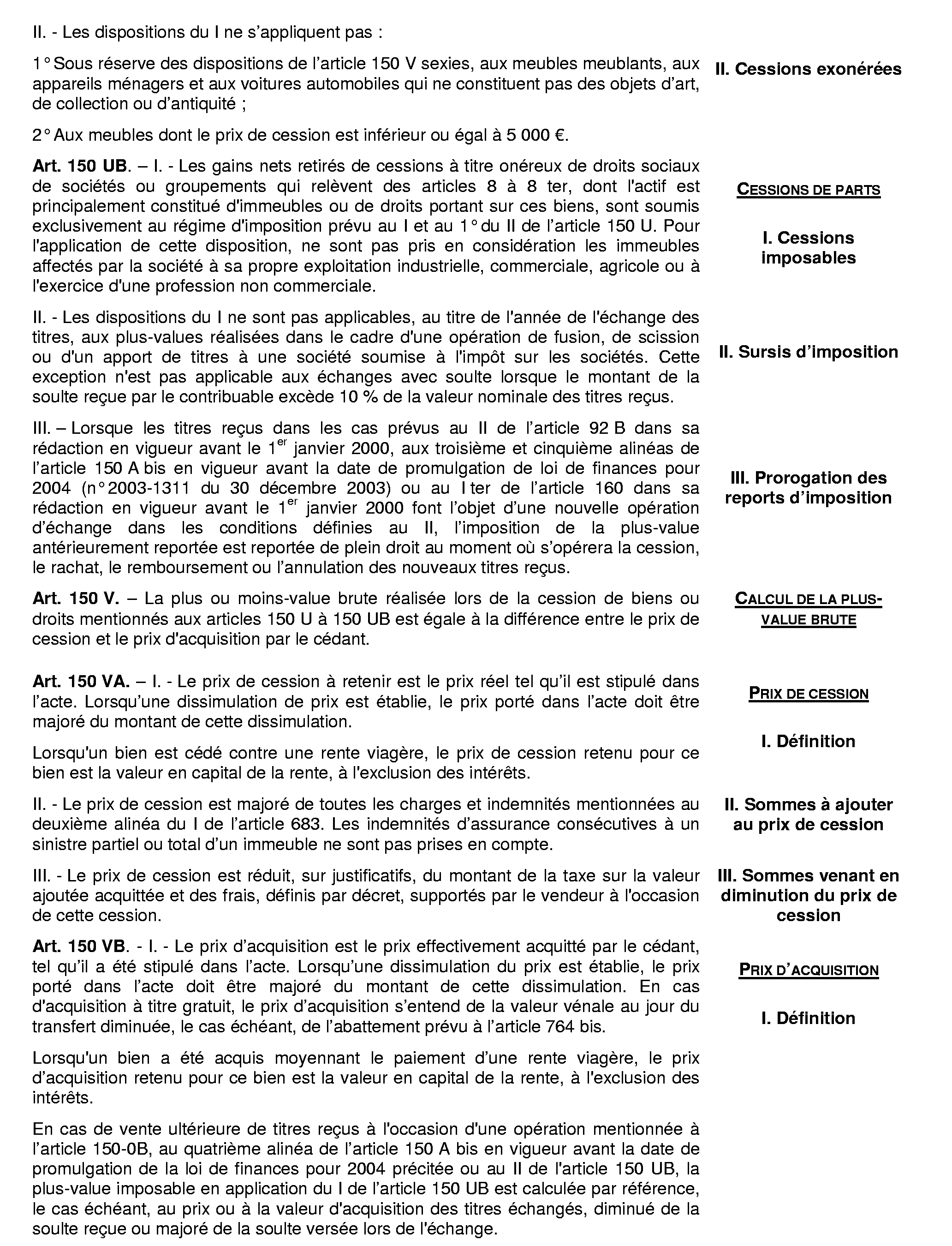

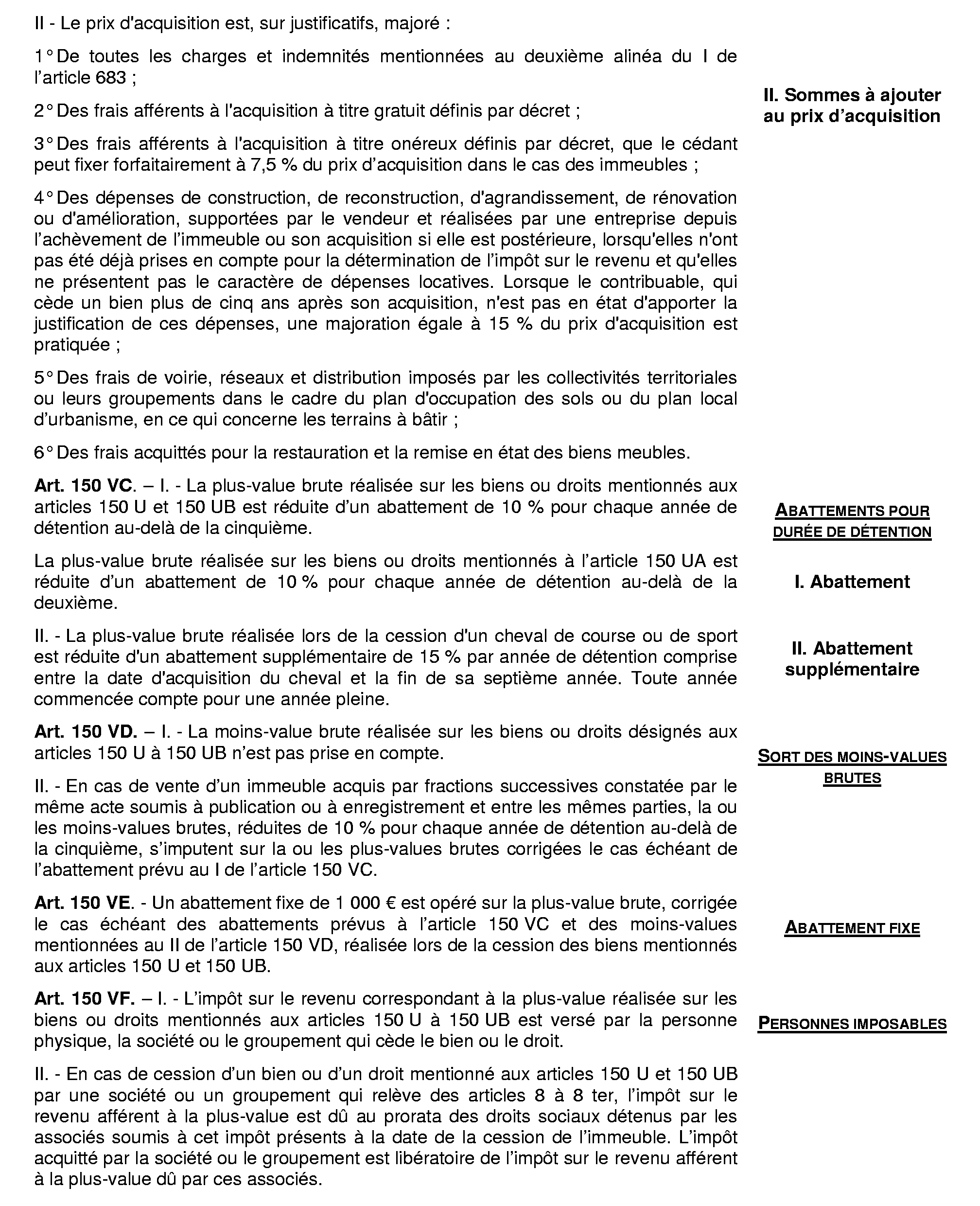

I. - Les articles 150 U, 150 V et 150 VA du code général des impôts sont remplacés par les articles 150 U à 150 VH ainsi rédigés :

Annexe 3

Décret n° 2003-1384 du 31 décembre 2003 pris pour l'application des articles 150 U à 150 VH et 244 bis A du code général des impôts et relatif aux plus-values réalisées par les particuliers et modifiant l'annexe II au code général des impôts (JO n° 1 du 1 er janvier 2004, p. 72)

LE PREMIER MINISTRE,

Sur le rapport du ministre de l'économie, des finances et de l'industrie et du ministre délégué au budget et à la réforme budgétaire ;

Vu le code général des impôts, notamment ses articles 150 U à 150 VH, 151 sexies et 244 bis A et l'annexe II à ce code ;

Vu le code de l'expropriation pour cause d'utilité publique, notamment ses articles L. 13-12, L. 13-20 et L. 13-28 ;

Vu, l'article 10 de la loi de finances pour 2004 (n° 2003-1311 du 30 décembre 2003) ;

Vu le décret n° 76-1240 du 29 décembre 1976 fixant, pour les biens autres que les valeurs mobilières, les conditions d'application de la loi du 19 juillet 1976 portant imposition des plus-values et création d'une taxe forfaitaire sur les métaux précieux, les bijoux, les objets d'art, de collection et d'antiquité modifié par le décret n° 78-851 du 10 août 1978 ;

Le Conseil d'Etat (section des finances) entendu,

DECRETE :

Art. 1er. - L'annexe II au code général des impôts est ainsi modifiée :

I. - Il est inséré, après l'article 74 S, les articles 74 SA à 74 SJ ainsi rédigés :

« Art. 74 SA. - Lorsqu'une vente est réalisée sous condition suspensive, la cession est considérée comme effective à la date de la réalisation de la condition.

Art. 74 SB. - Pour l'application de l'article 150 UB du code général des impôts, sont considérées comme sociétés à prépondérance immobilière les sociétés dont l'actif est, à la clôture des trois exercices qui précèdent la cession, constitué pour plus de 50 % de sa valeur réelle par des immeubles ou des droits portant sur des immeubles, non affectés par ces sociétés à leur propre exploitation industrielle, commerciale, agricole ou à l'exercice d'une profession non commerciale.

Art. 74 SC. - I. - L'indemnité d'expropriation à retenir pour le calcul de la plus-value imposable est constituée par l'ensemble des indemnités allouées en espèces ou en nature à un même bénéficiaire, à l'exception de celles qui ne sont pas représentatives de la valeur de cession des biens expropriés.

Les acomptes perçus en application de l'article L. 13-28 du code de l'expropriation pour cause d'utilité publique sont rattachés à l'indemnité dont ils constituent un élément.

Lorsque, dans le cadre des dispositions de l'article L. 1 3-20 du code précité, l'indemnité a été remplacée par l'attribution d'un local de réinstallation, la somme à retenir pour le calcul de la plus-value est constituée par le montant de l'indemnité d'expropriation, fixée au préalable.

II. - S'il est fait application de l'article L. 13-12 du code de l'expropriation pour cause d'utilité publique, le supplément de valeur acquis par le reste de la propriété, tel qu'il est fixé par le juge, est considéré comme faisant partie de l'indemnité d'expropriation ; en cas de cession ultérieure, il est assimilé à une dépense d'amélioration pour la détermination de la plus-value.

Lorsqu'à l'inverse, une indemnité accessoire est attribuée en raison de la dépréciation du reste de la propriété, cette indemnité n'est pas considérée comme faisant partie de l'indemnité d'expropriation ; en cas de cession ultérieure du reste de la propriété, elle est retranchée du prix d'acquisition.

Art. 74 SD. - Lorsque la cession porte sur une partie seulement d'un bien, le prix d'acquisition à retenir pour la détermination de la plus-value imposable est celui de cette seule partie.

Art. 74 SE. - Si la cession a pour objet la nue-propriété, l'usufruit ou tout autre droit portant sur un bien acquis en pleine propriété, la plus-value imposable est déterminée en tenant compte, d'une part, du prix du droit cédé, et d'autre part, du prix d'acquisition afférent à ce droit. Ce prix d'acquisition est réputé égal à une fraction, appréciée au jour de la cession, du prix d'acquisition de la pleine propriété du bien. En cas d'usufruit ou de nue-propriété, cette fraction est déterminée en appliquant le barème institué par l'article 669 du code général des impôts.

Art. 74 SF. - Dans les cas prévus aux articles 74 SD et 74 SE, la fraction des charges et indemnités et des frais d'acquisition à retenir pour la détermination de la plus-value imposable est la même que celle retenue pour la détermination du prix d'acquisition.

Art. 74 SG. - I. - Lorsque le bien ou le droit cédé a fait partie du patrimoine privé du cédant avant d'être inscrit à l'actif d'une entreprise, la plus-value imposable au titre des articles 150 U à 150 UB du code général des impôts est déterminée par différence entre la valeur d'inscription à l'actif au jour de cette inscription et le prix d'acquisition du bien.

II. - Lorsque le bien ou le droit cédé a été inscrit à l'actif d'une entreprise, puis repris dans le patrimoine privé du cédant, le prix d'acquisition à retenir pour la détermination de la plus-value imposable au titre des articles 150 U à 150 UB précités s'entend de la valeur réelle du bien au jour du retrait du bien ou du droit de l'actif.

III. - Lorsque le bien ou le droit a successivement fait partie du patrimoine privé de l'exploitant, a été inscrit à l'actif d'une entreprise, puis repris dans le patrimoine privé, la plus-value imposable au titre des articles 150 U à 150 UB précités est déterminée à la date de la cession par application successive des dispositions prévues aux I et II.

Art. 74 SH. - I. La déclaration mentionnée à l'articl e 150 VG du code général des impôts doit être déposée pour chaque bien ou droit cédé par le contribuable :

1° En un seul exemplaire en cas de cession d'immeubles ;

2° En double exemplaire en cas de cession de biens meubles ou de droits sociaux. La recette des impôts indique sur chacun d'entre eux les références du dépôt et le montant des sommes reçues en paiement de l'impôt afférent à la plus-value telle qu'elle a été liquidée sur la déclaration. Un exemplaire de cette déclaration annotée est remis au vendeur ou à son mandataire.

II. La déclaration doit être signée par le cédant ou par son mandataire. Dans ce dernier cas, le mandat doit figurer dans l'acte de cession ou être joint à l'appui de la déclaration. Il comporte, outre l'acceptation du mandataire, l'indication des nom, prénoms et adresse du mandant, l'habilitation du mandataire à signer les déclarations et, le cas échéant, à verser l'impôt correspondant à celles-ci ainsi que la reconnaissance, par le mandant, qu'il demeurera personnellement responsable de l'impôt, et notamment des suppléments de droits et pénalités qui pourraient être réclamés à la suite d'un contrôle.

Art. 74 SI. - Les pièces justifiant des frais ou charges mentionnés au III de l'article 150 VA et au II de l'article 150 VB du code général des impôts sont fournies par le contribuable sur demande de l'administration. Il en est de même des pièces justifiant du remploi de l'indemnité pour le bénéfice de l'exonération prévue au 4° du II de l'article 150 U du même code.

Art. 74 SJ. - L'accomplissement de la formalité de l'enregistrement ou de la formalité fusionnée est subordonné, pour tout acte ou toute déclaration constatant la cession à titre onéreux de biens entrant dans le champ d'application des articles 150 U à 150 VH du code général des impôts, à la mention dans l'acte ou dans la déclaration :

1° De l'adresse du service des impôts dont le cédant dépend pour la déclaration de ses revenus ou bénéfices ou, pour les cessions mentionnées aux 1° et 3° du II de l'article 150 VG, de l'adresse de la recette des impôts du domicile du cédant ;

2° Du prix de cession de chacun des biens ;

3° Du prix d'acquisition du bien ou, s'il s'agit d'une acquisition à titre gratuit, du nom du précédent propriétaire, de son domicile et, éventuellement, de la date de son décès. ».

II. - A l'article 74-0M, les mots : « à l'article 74 O » sont remplacés par les mots : « à l'article 74 SH ».

III. - A l'article 74-0O, les mots : « du quatrième alinéa de l'article 150 A bis » sont remplacés par la référence : « du I I de l'article 150 UB ».

IV. - L'article 171 ter A est ainsi modifié :

1° au premier alinéa, les mots : « constitué pour plus de 50 % de sa valeur » sont remplacés par les mots : « , à la clôture des trois exercices qui précèdent la cession, constitué pour plus de 50 % de sa valeur réelle » ; 2° le second alinéa est supprimé.

Art. 2. - Les articles 1 à 21 du décret du 29 décembre 1976 susvisé, les décrets n° 78-851 du 10 août 1978 et n° 83-220 du 21 mars 1983 et les articles 74 A à 74 S de l'annexe II au code général des impôts sont abrogés.

Art. 3. - Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Annexe 4

Décret n° 2003-1386 du 31 décembre 2003 pris pour l'application des articles 150 VA, 150 VB et 150 VG du code général des impôts et relatif aux frais à prendre en compte pour la détermination des plus-values réalisées par les particuliers et aux mentions à porter sur l'extrait d'acte et modifiant l'annexe III de ce code (JO n° 1 du 1 er janvier 2004, p. 74)

LE PREMIER MINISTRE,

Sur le rapport du ministre de l'économie, des finances et de l'industrie et du ministre délégué au budget et à la réforme budgétaire ;

Vu le code civil, notamment son article 1699 ;

Vu le code général des impôts, notamment ses articles 150 VA et 150 VB et 150 VG et l'annexe III à ce code, notamment ses articles 38 sexdecies GA et 255 ;

DECRETE :

Art. 1er. - L'annexe III au code général des impôts est ainsi modifiée :

A. Au deuxième alinéa du 1 de l'article 38 sexdecies GA, les mots : « 150 A à 150 S » sont remplacés par les mots :« 150 U à150 VH ».

B. - Après l'article 41 duovicies G, il est inséré les articles 41 duovicies H et 41 duovicies I ainsi rédigés :

« Art. 41 duovicies H. - Pour l'application du III de l'article 150 VA du code général des impôts, les frais supportés par le vendeur à l'occasion de la cession ne peuvent être admis en diminution du prix de cession que si leur montant est justifié. Ils s'entendent exclusivement :

1° Des frais versés à un intermédiaire ou à un mandataire ;

2° Des frais liés aux certifications et diagnostics rendus obligatoires par la législation en vigueur au jour de la cession ;

3° Des indemnités d'éviction versées au preneur par le propriétaire qui vend le bien loué libre d'occupation ;

4° Des honoraires versés à un architecte à raison de travaux permettant d'obtenir un accord préalable à un permis de construire ;

5° Des frais exposés par le vendeur d'un immeuble en vue d'obtenir d'un créancier la mainlevée de l'hypothèque grevant cet immeuble.

Art. 41 duovicies I. - I - Pour l'application du II de l'article 150 VB du code général des impôts, les frais supportés par le vendeur à l'occasion de l'acquisition du bien cédé ne peuvent être admis en majoration du prix d'acquisition que si leur montant est justifié. Ils s'entendent exclusivement :

1° Lorsque le bien ou le droit cédé a été acquis à titre gratuit, des droits de mutation payés et des frais d'acte et de déclaration afférents à ce bien ou droit, ainsi que, le cas échéant, des frais de timbre et de publicité foncière. Les droits de mutation sont pris en compte à proportion de la fraction de leur valeur représentative des biens ou droits ;

2° Lorsque le bien ou le droit cédé a été acquis à titre onéreux, des frais et coûts du contrat tels qu'ils sont prévus à l'article 1699 du code civil et des droits d'enregistrement ou de la TVA supportés effectivement par le contribuable.

II. - Lorsque la cession porte sur une partie d'un bien ou sur un droit immobilier, les frais d'acquisition sont pris en compte dans la même proportion que le prix d'acquisition lui-même. »

C. L'article 255 est complété par une phrase ainsi rédigée : « Il comprend, le cas échéant, les mentions prévues au III de l'article 150 VG du code général des impôts ».

Art. 2. - Le décret n° 76-1241 du 29 décembre 1976 et l'article 41 duovicies de l'annexe III au code général des impôts sont abrogés.

Art. 3. - Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme budgétaire sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.