B.O.I. N° 131 du 4 AOÛT 2006

Section 2 :

Imposition de la plus-value

92.Aux termes de l'article 150 VL du CGI, le vendeur ou l'exportateur opte pour le régime prévu à l'article 150 UA du même code. Ainsi, les plus-values sur biens meubles réalisées par les particuliers dans le cadre de la gestion de leur patrimoine privé sont déterminées dans les conditions prévues aux articles 150 V à 150 VH du CGI.

Ce régime d'imposition est commenté dans l'instruction administrative du 14 janvier 2004 publiée au bulletin officiel des impôts (BOI) sous la référence 8 M-1-04 (n°s 113. à 134. et fiche n° 10) à laquelle il convient de se reporter.

1. Calcul de la plus-value brute

93.Aux termes de l'article 150 V du CGI, la plus ou moins-value brute est égale à la différence entre le prix de cession (ou la valeur en douane en cas d'exportation) et le prix d'acquisition par le cédant.

94. Prix de cession ou valeur à retenir . Le prix de cession à retenir est le prix réel tel qu'il est stipulé dans l'acte constatant le transfert de propriété (voir BOI 8 M-1-04, n° 37 . et fiche n° 3). Lorsqu'une dissimulation de prix est établie, le prix porté dans l'acte doit être majoré du montant de cette dissimulation (CGI, art. 150 VA-I).

Lorsque l'option est exercée à l'occasion de l'exportation du bien, le premier terme de la différence est alors constitué par la valeur en douane du bien exporté.

Le prix de cession, ou la valeur en douane, est réduit, sur justificatifs, du montant des frais, définis par décret, supportés par le vendeur à l'occasion de cette cession ou de cette exportation (CGI, art. 150 VA-III). Voir sur ce point BOI 8 M-1-04 n° 44 .

95. Prix ou valeur d'acquisition à retenir . Le prix ou la valeur d'acquisition à retenir est le prix effectivement acquitté par le cédant, tel qu'il a été stipulé dans l'acte constatant le transfert de propriété à son profit. Lorsque le bien a été acquis à titre gratuit par le cédant, il s'agit de la valeur vénale du bien au jour de l'entrée dans son patrimoine, telle que retenue pour la détermination des droits de mutation à titre gratuit.

Ce prix ou cette valeur est, le cas échéant, majoré d'un certain nombre de frais et de dépenses diverses limitativement énumérés par la loi (CGI, art. 150 VB-II). Les sommes venant majorer le prix d'acquisition ou la valeur du bien, justifiées par le contribuable, appellent toutefois les précisions suivantes :

- les frais d'acquisition ne peuvent être pris en compte que pour leur montant réel (CGI, art. 150 VB-II 3°). En effet, ces frais étant souvent faibles ou nuls dans le cas des biens meubles, aucune évaluation forfaitaire n'est prévue. En revanche, comme en matière immobilière, les droits de mutation à titre gratuit peuvent être retenus ;

- les frais acquittés pour la restauration et la remise en état des biens meubles peuvent être ajoutés au prix d'acquisition, pour leur montant réel et à condition que le contribuable puisse les justifier (CGI, art. 150 VB-II 6°) ;

- les frais d'entretien exposés depuis l'acquisition ne peuvent pas, tout comme dans le cas des immeubles, être ajoutés au prix d'acquisition. Il s'agit en effet de dépenses courantes qui constituent la contrepartie de la jouissance du bien.

Les frais afférents à l'acquisition à titre onéreux qui viennent en majoration du prix d'acquisition sont définis par décret (CGI, art. 150 VB-II 3° ; CGI, ann. III, art. 41 duovicies I 2°). Ils sont retenus soit pour leur montant réel sur justification, soit forfaitairement. Dans ce dernier cas, ils sont fixés à 7,5 % du prix d'acquisition.

2. Calcul de la plus-value imposable

96.La plus-value imposable est déterminée selon les mêmes règles que celles prévues en matière immobilière, sous réserve des exceptions suivantes :

- l'abattement pour durée de détention est fixé à 10 % pour chaque année de détention au-delà de la deuxième (CGI, art. 150 VC-I, 2 nd al.). La plus-value est donc définitivement exonérée au bout de la douzième année. Les délais de possession doivent être calculés par périodes de douze mois depuis la date d'acquisition jusqu'à la date de cession ;

- l'abattement fixe de 1.000 € ne s'applique pas aux plus-values réalisées lors de la cession d'un bien meuble (CGI, art. 150 VE).

97.Comme en matière immobilière, les moins-values ne sont pas prises en compte (CGI, art. 150 VD-I). Aucune exception à ce principe n'est prévue.

3. Taux

98.La plus-value imposable est soumise à l'impôt sur le revenu au taux proportionnel de 16 % (CGI, art. 200 B 1 er alinéa) auquel s'ajoutent 11 % de prélèvements sociaux.

CHAPITRE 3 :

CAS PARTICULIER DE MONACO

99.Afin d'éviter toute distorsion entre les conditions des ventes réalisées en France et celles réalisées à Monaco, une taxe analogue à la taxe française sur les cessions de métaux précieux a été introduite dans la législation monégasque.

La réforme de la taxe forfaitaire opérée par l'article 68 de la loi de finances rectificative pour 2005 n'a apporté aucune modification au régime antérieur qui continue donc à s'appliquer dans les mêmes conditions.

100.A la différence de la taxe de 7,5% sur les métaux précieux, il n'existe aucune taxe équivalente à celle sur les ventes de bijoux, d'objets d'art, de collection ou d'antiquité sur le territoire de la Principauté.

Section 1 :

Métaux précieux

101.La taxe sur les ventes de métaux précieux a été introduite dans la législation interne monégasque.

Cette harmonisation des législations française et monégasque résulte de l'échange de lettres franco-monégasque du 18 juillet 1977 (décret n° 77-1183 du 11 octobre 1977, JO du 25 octobre 1977, p. 5147). Elle est effective depuis la publication de l'accord au Journal officiel monégasque (ordonnance souveraine n° 6150 du 3 novembre 1977 ; Journal de Monaco du 11 novembre 1977, p. 937).

Le taux de cette taxe a été porté de 4 % à 6 % par l'ordonnance souveraine n° 6776 du 4 mars 1980 (Journal de Monaco du 7 mars 1980, p. 225) puis à 7,5 % par l'ordonnance n° 10.193 du 21 juin 1991 (Journal de Monaco du 28 juin 1991, p. 720).

102.L'ordonnance souveraine n° 6163 du 12 décembre 1977 portant création d'une taxe forfaitaire sur les métaux précieux (Journal de Monaco du 16 décembre 1977, p. 1062) prévoit expressément que les ventes réalisées par les professionnels du commerce des métaux précieux sont exonérées. Elle distingue les ventes sur le territoire monégasque et les exportations.

1. Cessions

103.Les cessions de métaux précieux réalisées sur le territoire monégasque sont imposables dans les mêmes limites et conditions que des cessions similaires réalisées sur le territoire français.

104.Lorsque l'opération de vente se dénoue avec le concours de deux intermédiaires établis respectivement en France et à Monaco, l'impôt est perçu par la Principauté de Monaco lorsque l'intermédiaire du vendeur est établi à Monaco et y remplit ses obligations fiscales.

2. Exportations

105.Compte tenu des relations de voisinage particulières entre la France et la Principauté monégasque qui constituent un même territoire douanier, il convient de distinguer les trois situations suivantes :

1° Aucune exportation ne peut avoir lieu entre les deux Etats. La taxe n'est donc pas due à cette occasion ;

2° En cas d'exportation vers un Etat tiers à la Communauté européenne à partir du territoire douanier franco-monégasque, l'exportation est taxable :

- en application de la législation monégasque, si l'opération est réalisée par une personne ayant sa résidence à Monaco ;

- en application de la législation française, si l'opération est réalisée par une personne ayant sa résidence en France ;

3° Les exportations réalisées par des personnes n'ayant leur résidence habituelle ni en France, ni à Monaco, ne sont pas taxables. L'exportateur devra toutefois prouver sa qualité de non-résident français ou monégasque et justifier que l'objet exporté a été régulièrement acquis au regard de l'impôt. À cet égard, il devra présenter :

- soit une pièce prouvant que l'objet a fait antérieurement l'objet d'une importation en France ou à Monaco, par ses soins ;

- soit la facture d'un professionnel installé en France ou à Monaco ;

- soit une pièce prouvant que l'objet a été acquis auprès d'un particulier résidant en France ou à Monaco.

A défaut de présentation d'une de ces pièces justificatives, le bénéfice de l'exonération ne pourra pas être accordé. Pour l'application de ces dispositions, il conviendra de se reporter aux précisions apportées par la présente instruction, notamment en ce qui concerne la définition des personnes imposables, des opérations imposables et des responsables du versement de la taxe.

106.Le versement de la taxe est effectué auprès des services douaniers lors de l'accomplissement des formalités douanières.

Section 2 :

Bijoux, objets d'art, de collection ou d'antiquité

107.La taxe sur les ventes de bijoux, d'objets d'art, de collection ou d'antiquité n'a pas été introduite dans la législation interne monégasque.

Il en résulte que seules les personnes physiques imposables en France, soit qu'elles y aient leur domicile fiscal, soit qu'il s'agisse de Français visés à l'article 7 de la convention fiscale franco-monégasque, effectuant sur le territoire de la Principauté des cessions de bijoux, d'objets d'art, de collection ou d'antiquité sont imposables à la taxe forfaitaire.

Lorsqu'ils sont responsables du versement de la taxe, les intermédiaires remplissant leurs obligations fiscales à Monaco prélèvent cette taxe dans les mêmes conditions qu'en France et en effectuent le versement à la Direction des services fiscaux de Monaco. Cette direction se livre aux contrôles nécessaires et verse trimestriellement au Trésor français, par l'intermédiaire du service des impôts des entreprises divisionnaire de Nice, les sommes recouvrées par ses soins.

DB supprimée : 8 O .

BOI supprimés : Série 8 FI division O .

BOI liés : 8 M-1-04 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 68 de la loi n° 2005–1720 du 30 décembre 2005 de finances rectificative pour 2005

Annexe 2

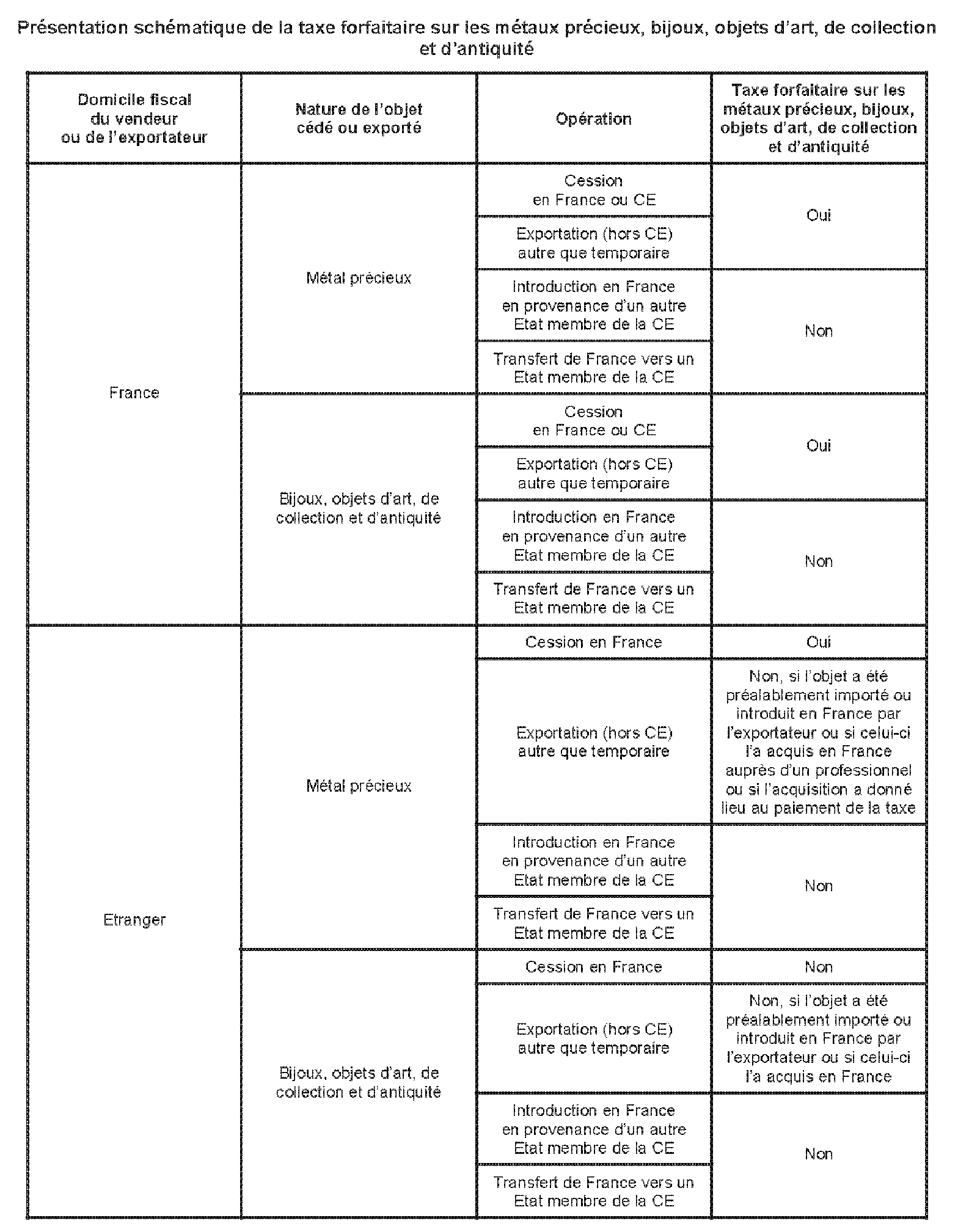

Présentation schématique de la taxe forfaitaire sur les métaux précieux, bijoux, objets d'art, de collection et d'antiquité

Annexe 3

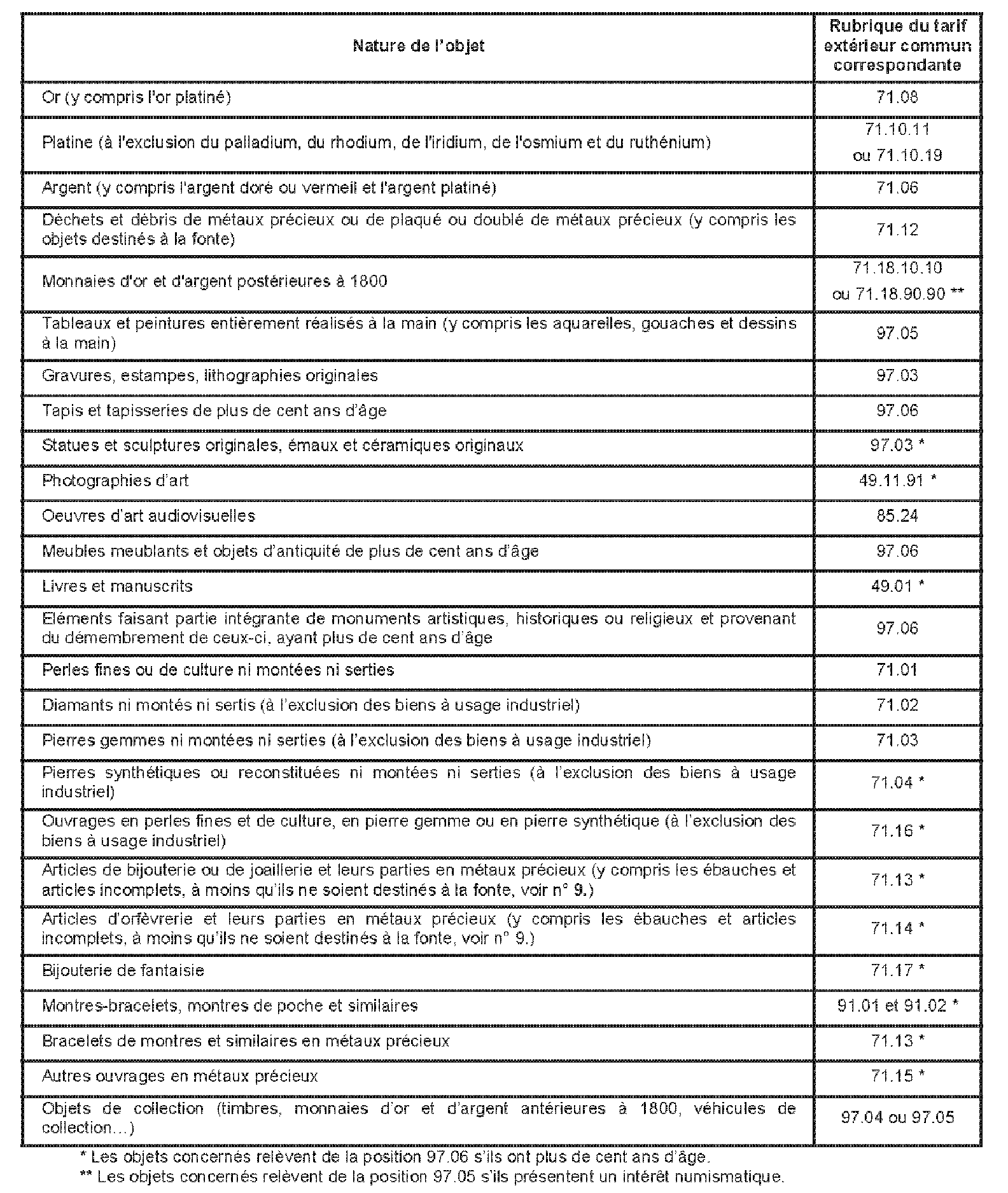

Rubriques du tarif douanier applicables en cas d'exportation (tarif extérieur commun)

En complément aux précisions apportées aux n os 9. à 15. de la présente instruction, le tableau ci-dessous établit, à titre pratique, la liste des rubriques du tarif extérieur commun applicables en cas d'exportation de métaux précieux, de bijoux, d'objets d'art, de collection ou d'antiquité.

Annexe 4

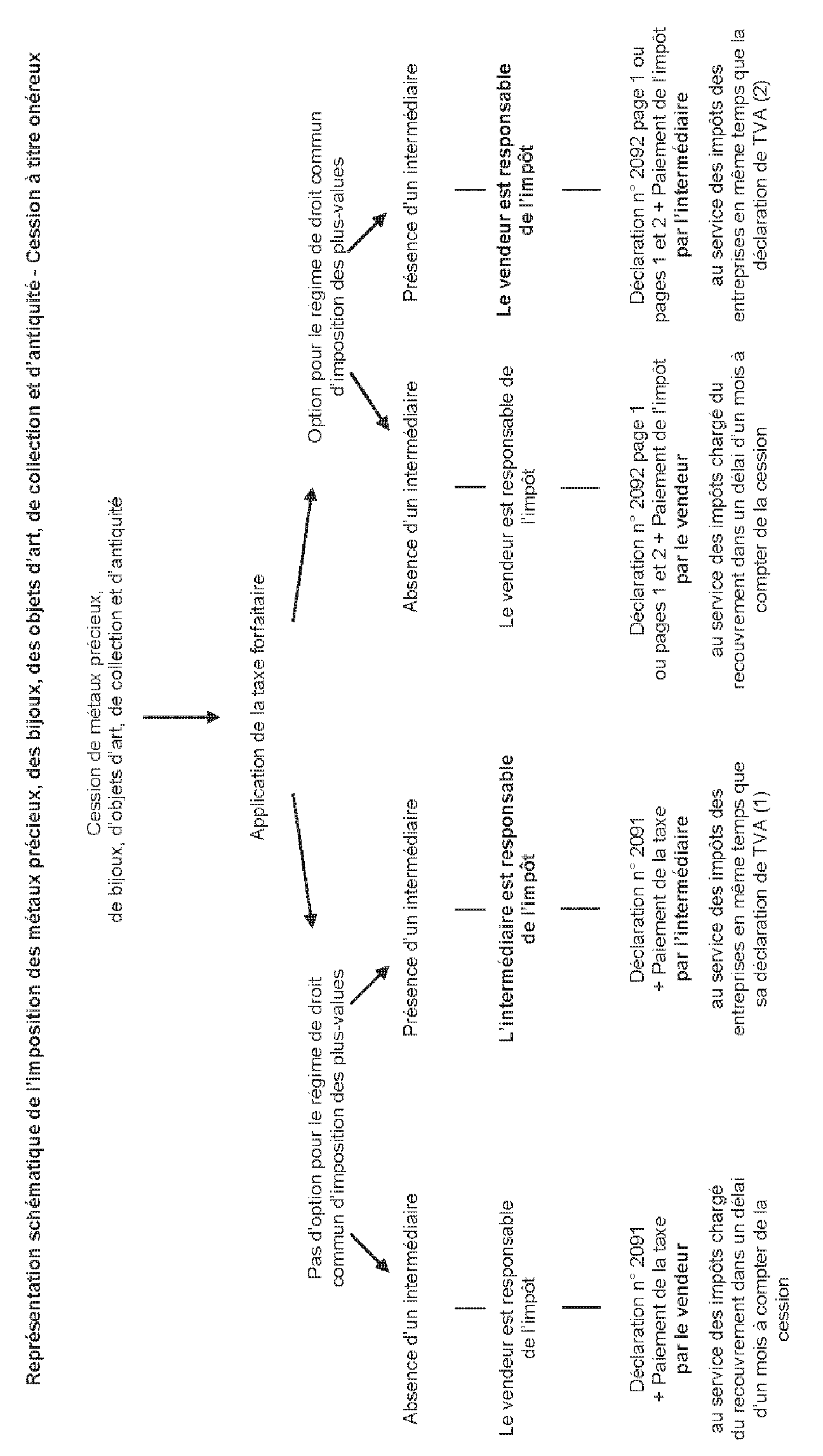

Représentation schématique de l'imposition des métaux précieux, des bijoux, des objets d'art, de collection et d'antiquité - Cession à titre onéreux

Annexe 5

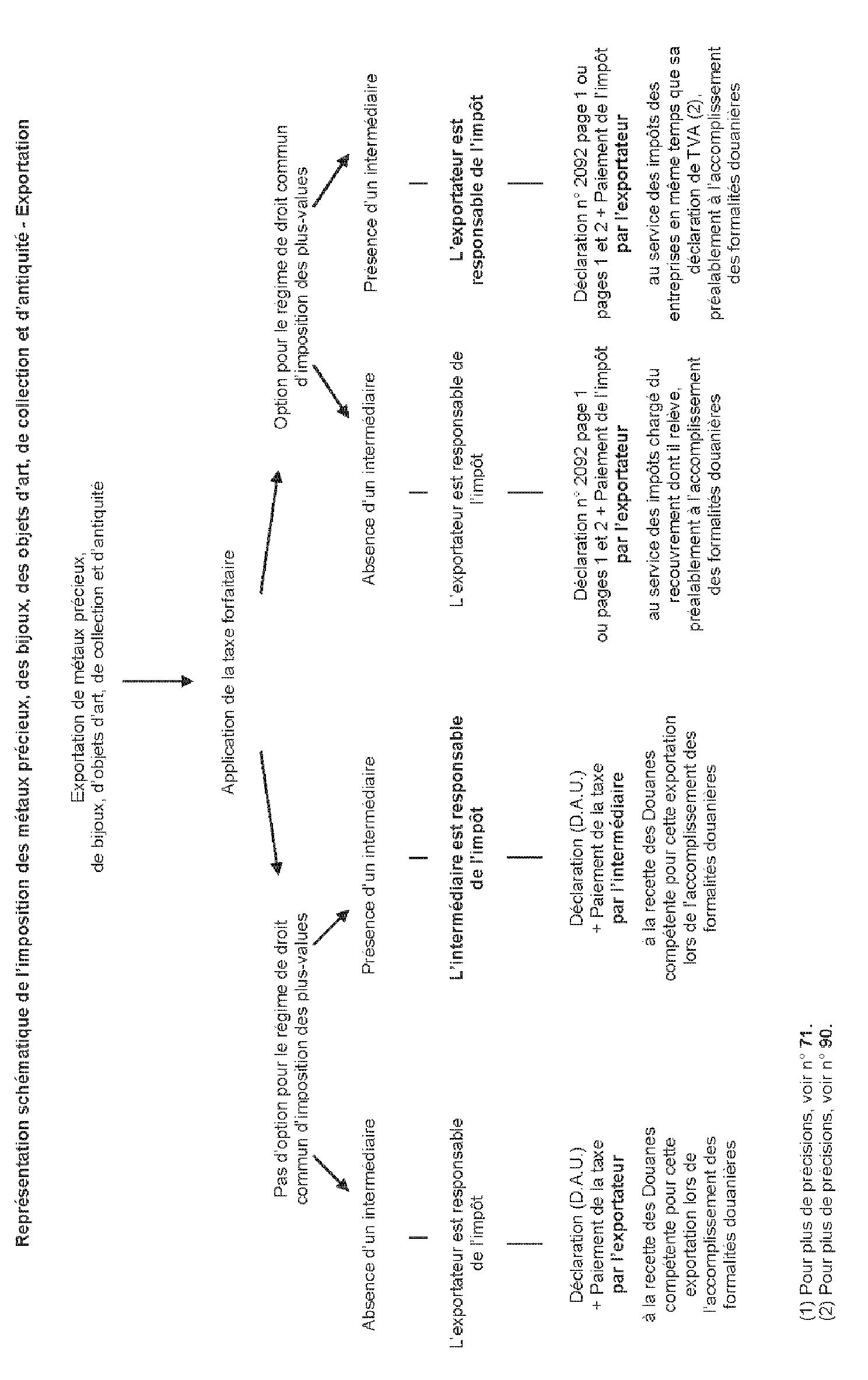

Représentation schématique de l'imposition des métaux précieux, des bijoux, des objets d'art, de collection et d'antiquité - Exportation