B.O.I. N° 44 du 2 MARS 2001

BULLETIN OFFICIEL DES IMPÔTS

8 P-2-01

N° 44 du 2 MARS 2001

8 F.I./2 - P

INSTRUCTION DU 20 FEVRIER 2001

TAXE ANNUELLE SUR LES LOCAUX A USAGE DE BUREAUX, LES LOCAUX COMMERCIAUX ET LES LOCAUX DE

STOCKAGE PERCUE EN REGION ILE-DE-FRANCE

(ARTICLE 49 DE LA LOI N° 2000-1208 DU 13 DECEMBRE 2000 RELATIVE A LA SOLIDARITE ET AU RENOUVELLEMENT

URBAINS)

(C.G.I., art. 231 ter VI-1-a)

NOR : ECO F 01 20040 J

[Bureau C2]

|

PRESENTATION

Pour le calcul de la taxe perçue sur les locaux à usage de bureaux, les arrondissements de Paris et les communes d'Ile-de-France sont classés en trois circonscriptions distinctes dans lesquelles s'applique respectivement un tarif spécifique. L'article 49 de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains étend les limites de la troisième circonscription, dans laquelle s'applique un tarif plus faible, aux communes éligibles à la dotation de solidarité urbaine situées dans les départements des Hauts-de-Seine, de Seine-Saint-Denis et du Val-de-Marne. La présente instruction commente cette nouvelle disposition applicable pour les impositions établies au titre de 2001 et des années suivantes. • |

||||

|

INTRODUCTION

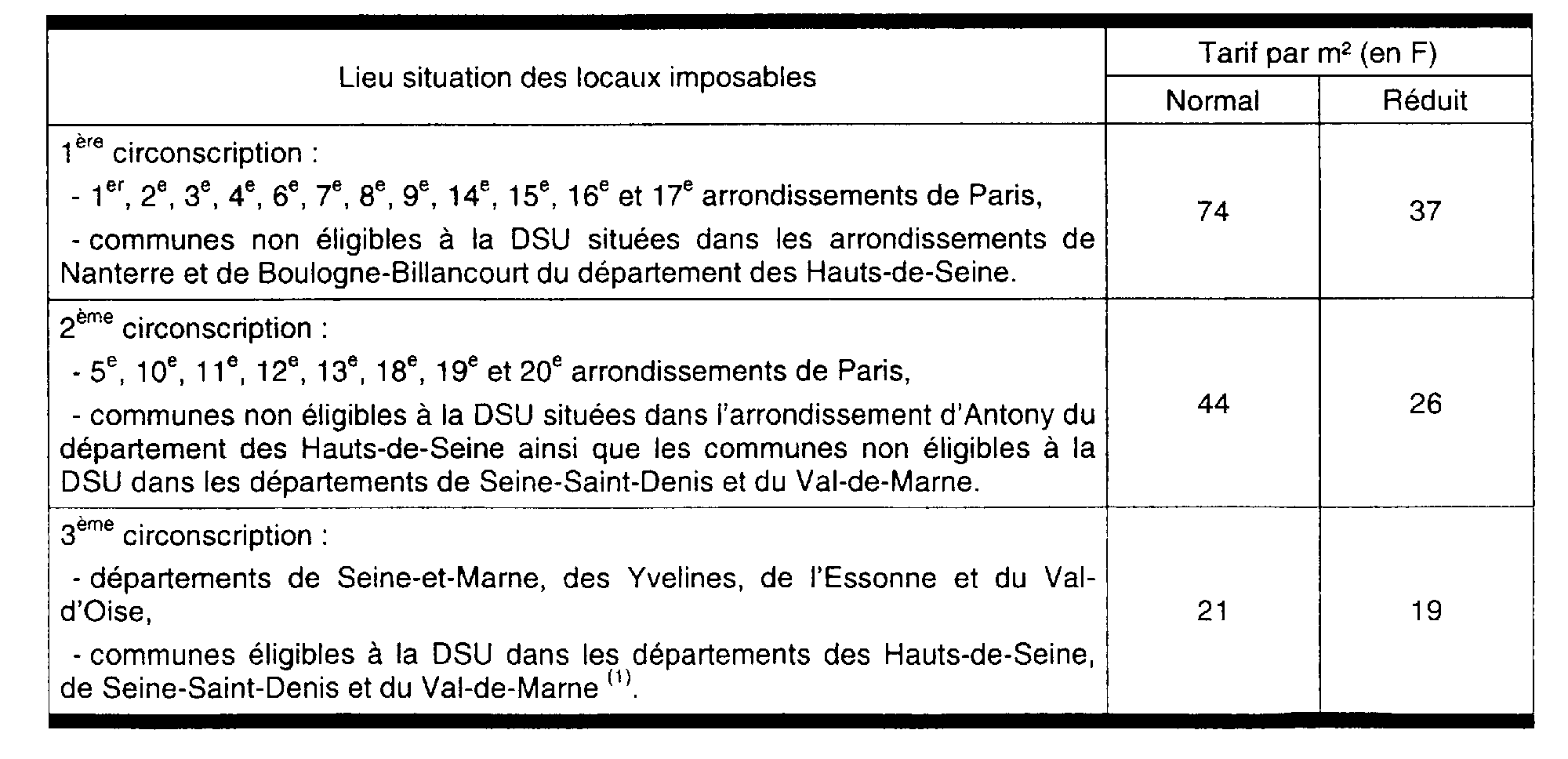

1.La taxe sur les bureaux, les locaux commerciaux et les locaux de stockage est due dans la région Ile-de-France. Pour les locaux à usage de bureaux, le tarif applicable diffère selon le lieu de situation des locaux. Les arrondissements de Paris et les communes d'Ile-de-France sont classés en trois circonscriptions distinctes dans lesquelles s'applique respectivement un tarif spécifique.

L'article 49 de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains étend les limites de la troisième circonscription, dans laquelle s'applique un tarif plus faible, aux communes éligibles à la dotation de solidarité urbaine situées dans les départements des Hauts-de-Seine, de Seine-Saint-Denis et du Val-de-Marne.

La présente instruction commente cette nouvelle disposition, applicable pour les impositions établies au titre de 2001 et des années suivantes.

SECTION 1

Rappel du dispositif en vigueur

2.L'article 231 ter du code général des impôts. issu de l'article 40 de la loi de finances rectificative pour 1989 (n° 89-936 du 29 décembre 1989) prévoit l'application, à compter de 1990, d'une taxe annuelle sur les locaux à usage de bureaux situés dans la région Ile-de-France.

L'article 38 de la loi de finances pour 1999 (n° 98-1266 du 30 décembre 1998) a étendu le champ d'application de cette taxe aux locaux commerciaux et de stockage situés en région Ile-de-France et a modifié, à la marge, la définition des locaux à usage de bureaux ou professionnels ainsi que le tarif qui leur était applicable.(BOI 8 P-1-99 n° 52 du 18 mars 1999).

3.• Sont ainsi passibles de la taxe, les locaux à usage de bureaux et assimilés, les locaux commerciaux et les locaux de stockage situés dans la limite territoriale de la région Ile-de-France qui se compose de Paris et des départements de l'Essonne, des Hauts-de-Seine, de la Seine-et-Mame, de la Seine-Saint-Denis, du Val-de-Mame, du Val-d'Oise et des Yvelines.

Le classement des locaux par catégorie (bureaux, locaux commerciaux et de stockage) s'effectue en fonction de leur destination au 1 er janvier de l'année d'imposition.

Un tarif spécifique est prévu par catégorie de locaux.

En outre s'agissant des locaux à usage de bureaux, les tarifs sont variables selon la situation géographique des locaux imposables.

4.• Les arrondissements de Paris et les communes d'Ile-de-France sont répartis en trois circonscriptions distinctes dans lesquelles s'applique respectivement un tarif. Ces circonscriptions sont définies de la façon suivante :

1° Première circonscription : 1 er , 2 e , 3 e , 4 e , 6 e , 7 e , 8 e , 9 e ,14 e ,15 e ,16 e ,17 e arrondissements de Paris et arrondissements de Nanterre et de Boulogne-Billancourt du département des Hauts-de-Seine ;

2° Deuxième circonscription : 5 e , 10 e , 11 e , 12 e , 13 e , 18 e , 19 e , 20 e arrondissements de Paris et arrondissement d'Antony du département des Hauts-de-Seine ainsi que les départements de la Seine-Saint-Denis et du Val-de-Mame ;

3° Troisième circonscription : départements de la Seine-et-Mame, des Yvelines, de l'Essonne et du Val-d'Oise.

5.• Enfin un tarif réduit est prévu pour les locaux à usage de bureaux appartenant à certaines catégories de propriétaires et dans lesquels ils exercent leur activité.

6.• Pour les locaux à usage commercial et de stockage, il n'y a pas lieu de distinguer selon leur lieu d'implantation en région Ile-de-France. Un tarif unique est appliqué au m 2 .

SECTION 2 :

Nouvelles dispositions applicables

A. CHAMP D'APPLICATION

7.• L'article 49 de la loi du 13 décembre 2000 relative à la solidarité et au renouvellement urbains modifie les dispositions du VI de l'article 231 ter du code général des impôts et étend les limites de la troisième circonscription.

Celle-ci comprend désormais, outre les départements de Seine-et-Marne, des Yvelines, de l'Essonne et du Val-d'Oise, certaines communes situées dans les autres départements d'Ile-de-France (Hauts-de-Seine, Seine-Saint-Denis et Val-de-Marne).

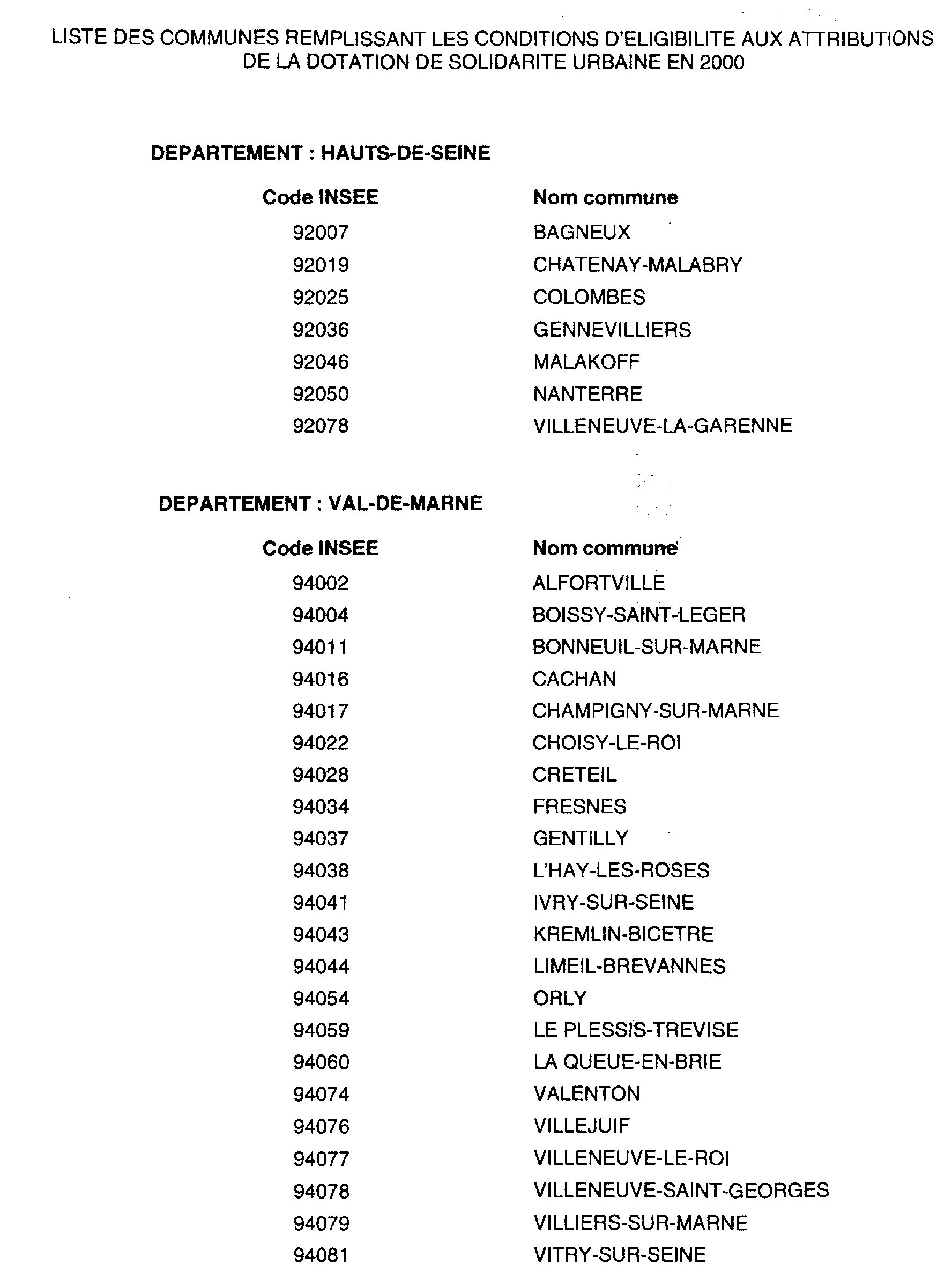

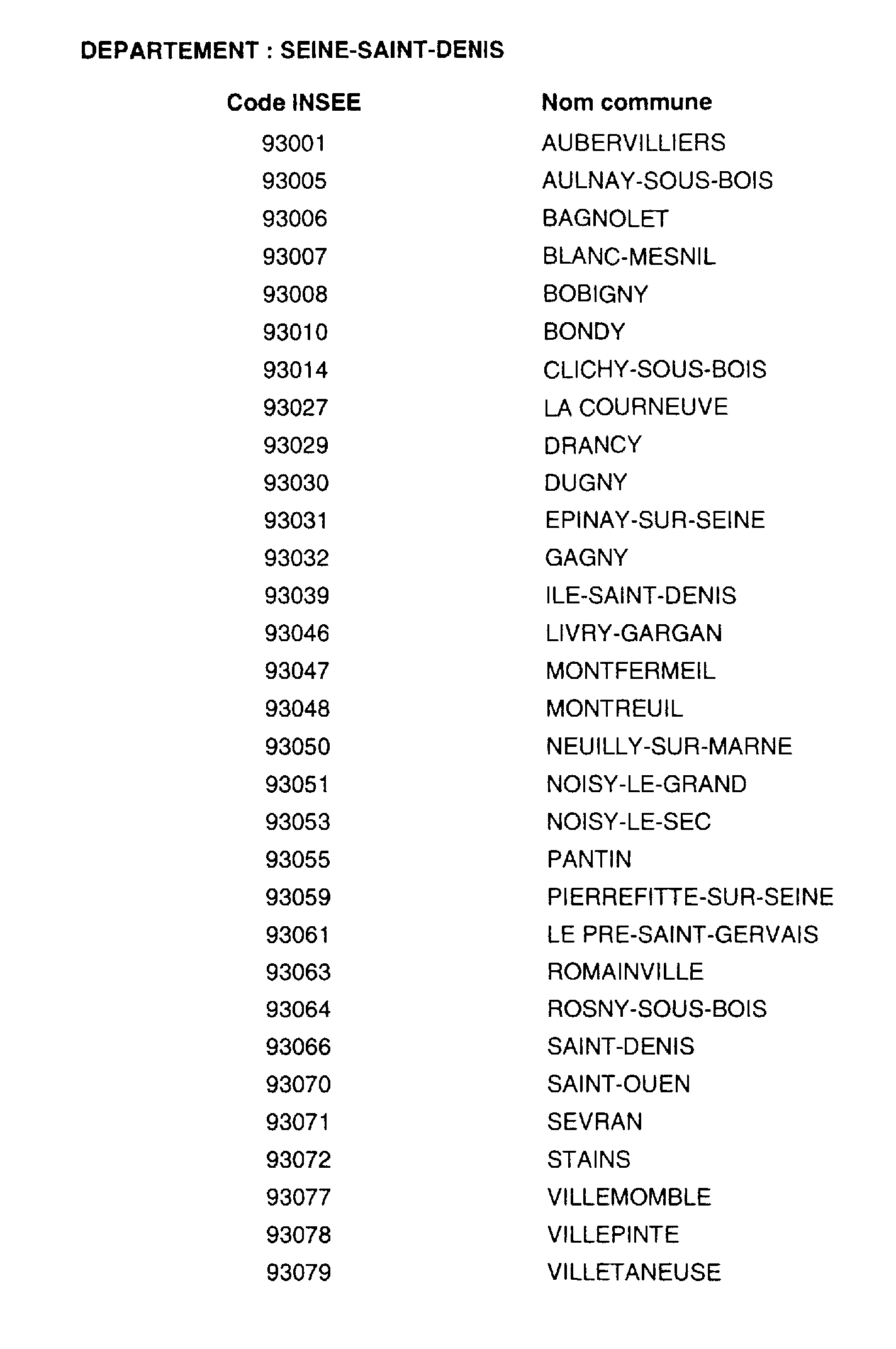

8.• Ainsi, les communes éligibles l'année précédant celle au titre de laquelle la taxe est due, à la dotation de solidarité urbaine (DSU) prévue par l'article L.2334-15 du code général des collectivités territoriales et situées dans les départements des Hauts-de-Seine, de Seine-Saint-Denis ou du Val-de-Marne, relèvent de la troisième circonscription (cf. annexe II : liste des communes éligibles à la DSU dans ces départements pour 2000).

9.• Le tarif de la taxe applicable au titre de 2001 aux locaux à usage de bureaux situés dans 31 communes de Seine-Saint-Denis, 22 communes du département du Val-de-Marne et 7 communes du département des Hauts-de-Seine est celui de la 3 ème circonscription.

10.• Cette nouvelle disposition a pour effet de modifier le seul tarif applicable aux locaux à usage de bureaux et aux locaux professionnels ou assimilés, à l'exclusion des locaux commerciaux et de stockage pour lesquels le tarif demeure inchangé.

B. TARIFS APPLICABLES

11.Les valeurs du tarif normal et du tarif réduit applicables à chacune des trois circonscriptions ne sont pas modifiées.

Le périmètre de la troisième circonscription est étendu et par voie de conséquence celui des deux autres circonscriptions est réduit. Par suite, au titre de 2001 les tarifs en vigueur sont les suivants.

Les redevables de la taxe ont la possibilité de l'acquitter en euros. Seul le montant total à payer sera converti en euro, à l'exclusion du tarif, en appliquant la règle d'arrondissement communautaire.

Le Directeur de la Législation Fiscale

H. LE FLOC'H LOUBOUTIN

•

ANNEXE 1

Article 49 de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains

« Le 3° du a du 1 du VI de l'article 231 ter du code général des impôts est complété par une phrase ainsi rédigée :

« A compter de la promulgation de la loi n° 2000-1208 du 13 décembre 2000 relative à la solidarité et au renouvellement urbains, les communes des autres départements éligibles à la dotation de solidarité urbaine prévue à l'article L. 2334-15 du code général des collectivités territoriales sont réputées appartenir à la troisième circonscription. »

ANNEXE 2

LISTE DES COMMUNES REMPLISSANT LES CONDITIONS D'ELIGIBILITE AUX ATTRIBUTIONS

DE LA DOTATION DE SOLIDARITE URBAINE EN 2000

1 La liste des communes éligibles à la DSU est susceptible d'évoluer chaque année. En conséquence, elle sera communiquée aux services au cours du mois de janvier pour les tarifs applicables au titre de l'année.