B.O.I. N° 211 du 22 NOVEMBRE 2000

BULLETIN OFFICIEL DES IMPÔTS

7 M-9-00

N° 211 du 22 NOVEMBRE 2000

7 E / 47

INSTRUCTION DU 15 NOVEMBRE 2000

TAXE DIFFÉRENTIELLE SUR LES VÉHICULES A MOTEUR.

CAMPAGNE 2001. DÉLIVRANCE DES VIGNETTES MILLÉSIMÉES " 2001 "

NOR : ECO F 00 10051 J

[Bureaux B 2 et P 1]

Les dispositions du projet de loi de finances initiale pour 2001 relatives aux recettes adoptées en première lecture par l'Assemblée nationale modifient le régime de la taxe différentielle sur les véhicules à moteur à compter de 2001. Compte tenu des dates de la campagne 2001, ces nouvelles règles devront être retenues par anticipation.

La présente instruction a pour objet :

- d'exposer ces nouvelles dispositions ;

- d'indiquer les modalités pratiques de délivrance de la vignette ainsi que les incidences qui résultent de l'application des nouvelles mesures ;

- de communiquer les informations concernant la diffusion des tarifs.

I - Nouvelles dispositions du projet de loi de finances

a) Situation actuelle

La taxe différentielle sur les véhicules à moteur est perçue au profit des départements et de la collectivité territoriale de Corse, en fonction du lieu d'immatriculation des véhicules. Elle est applicable aux véhicules automobiles mentionnés au Titre II du Livre 1 er de la deuxième partie du Code de la Route (voitures particulières, camionnettes, camions, tracteurs routiers...), immatriculés sur le territoire métropolitain et dans les départements d'outre-mer (article 317 nonies de l'Annexe II au code général des impôts).

Elle est exigible à l'ouverture de la période d'imposition ou dans le mois de la première mise en circulation du véhicule. Toutefois, elle n'est pas due pour la période en cours si la première mise en circulation a lieu entre le 15 août et le 30 novembre.

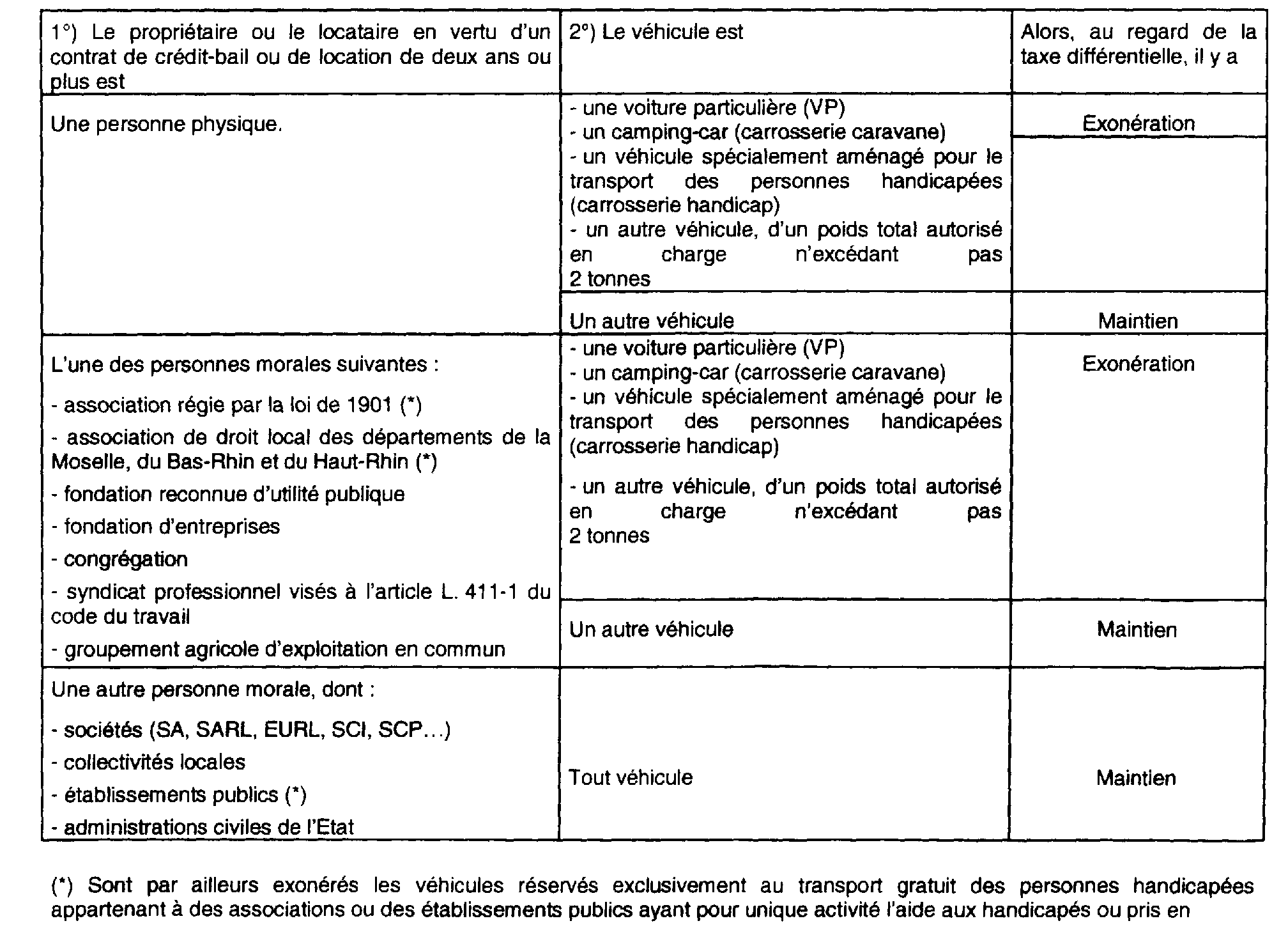

b) Modifications contenues dans le projet de loi de finances initiale pour 2001 (nouvelle rédaction de l'article 1599 F du CGI)

L'exonération de la taxe différentielle a été adoptée en première lecture par l'Assemblée nationale pour :

- les personnes physiques,

- les associations régies par la loi de 1901, les associations de droit local des départements de la Moselle, du Bas-Rhin et du Haut-Rhin, les fondations reconnues d'utilité publique, les fondations d'entreprises et les congrégations,

- les syndicats professionnels, visés à l'article L. 411-1 du code du travail, qui, d'après ce texte, « ont exclusivement pour objet l'étude et la défense des droits ainsi que des intérêts matériels et moraux, tant collectifs qu'individuels, des personnes visées par leurs statuts »,

qui sont propriétaires ou locataires en vertu d'un contrat de crédit-bail ou de location de deux ans ou plus des véhicules suivants (entre parenthèses figurent les mentions portées sur les certificats d'immatriculation des véhicules) :

- voitures particulières (genre VP) ;

- camping-cars (carrosserie caravane ou roulotte habitable)

- véhicules spécialement aménagés pour le transport des personnes handicapées (carrosserie handicap)

- véhicules autres que ceux ci-dessus dont le poids total autorisé en charge n'excède pas deux tonnes (Poids TC inférieur ou égal à 2000 kg).

Il est précisé que la notion de personne physique vise aussi bien les particuliers que les entrepreneurs ou exploitants individuels.

Or, l'article L. 323-13 du Code rural prévoit que la participation à un groupement agricole d'exploitation en commun ne doit pas avoir pour effet de mettre ceux des associés qui sont considérés comme chefs d'exploitation et leurs familles, pour tout ce qui touche leurs statuts économique, social et fiscal, dans une situation inférieure à celle des autres chefs d'exploitation agricole, et à celle des autres familles de chefs d'exploitation agricole.

Compte tenu de la généralité des termes de cette disposition, il y a lieu d'appliquer l'exonération de taxe différentielle sur les véhicules à moteur précitée aux groupements agricoles d'exploitation en commun.

Sont également exonérés, les associations et les établissements publics ayant pour unique activité l'aide aux handicapés, pour les véhicules, quel qu'en soit le genre, réservés exclusivement au transport gratuit des personnes handicapées dont ils sont propriétaires ou locataires en vertu d'un contrat de crédit-bail ou de location de deux ans ou plus.

Le tableau ci-après récapitule le nouveau champ d'application de la taxe différentielle tel qu'il résulte du projet de loi :

NOTA : La création de ces exonérations nouvelles ne réduit pas le champ des exonérations déjà accordées soit en fonction de la qualité personnelle de l'usager, soit en fonction de la nature de certains véhicules. Ces exonérations sont donc soit englobées dans les nouvelles dispositions prévues par le projet de loi de finances, soit maintenues à l'identique.

II - Modalités de délivrance des vignettes " 2001 "

Les caractéristiques de la vignette " 2001 " sont identiques à celles de l'année précédente. Elle est de couleur verte.

1. Vente des vignettes payantes

a) services habilités à délivrer les vignettes

La vente des vignettes est assurée par le réseau des débitants de tabac, par les recettes des impôts et par les autres distributeurs visés à l'article 155 D de l'Annexe IV au CGI.

Concernant le cas particulier des forains, des gens du voyage et des personnes sans domicile fixe, propriétaires de véhicules qui n'entrent pas dans le champ de l'exonération prévue par le projet de loi de finances initiale pour 2001, une vignette non identifiée sera délivrée par n'importe quelle recette des impôts, dans les conditions habituelles.

b) calendrier de campagne

La campagne de vente de la vignette " 2001 " se déroulera du jeudi 16 novembre au mercredi 5 décembre 2000 inclus.

Les redevables qui auraient dû se procurer la vignette pendant la campagne de vente et, faute d'avoir pu le faire, régulariseraient spontanément leur situation à compter du 6 décembre devront :

- se présenter dans une recette des impôts ;

- acquitter des pénalités de retard : intérêt de retard et majoration de 5 %.

c) conditions de délivrance

Il conviendra, dans tous les cas, de vérifier sur les certificats d'immatriculation (cartes grises), indépendamment de la puissance fiscale, de l'âge du véhicule et du type de carburant, la mention du genre, de la carrosserie, du poids autorisé total en charge, ainsi que les nom et qualité du propriétaire ou du locataire de longue durée. Un extrait de la nomenclature des genres de véhicules utilisée dans le fichier national des immatriculations est joint à la présente instruction (Annexe 1).

Toutefois, pour l'appréciation de la qualité du propriétaire, la réalité des situations juridiques prime sur les seules mentions qui peuvent figurer sur la carte grise.

2. Délivrance des vignettes gratuites

a) situation actuelle

Certains véhicules bénéficient déjà d'une exonération accordée en fonction de la qualité personnelle de l'usager ou de la nature du véhicule.

Les dispositions en vigueur prévoient que, pour certains d'entre eux, les recettes remettent aux personnes concernées, sur leur demande, des vignettes gratuites (séries G ou G barré s'agissant des véhicules de démonstration des professionnels de l'automobile).

b) conséquences des dispositions du projet de loi de finances initiale pour 2001

• personnes exonérées en fonction de leur qualité (nouvelle rédaction de l'article 1599 F du CGI)

Dans l'attente d'une modification de l'article 155 J de l'Annexe IV au CGI qui ne pourra intervenir qu'après l'entrée en vigueur de la loi de finances initiale pour 2001, il sera admis qu'il ne soit pas délivrée de vignette gratuite pour les véhicules des personnes exonérées de la taxe différentielle en raison de leur qualité personnelle, en application du futur article 1599 F du CGI.

La nouvelle rédaction de l'article 1599 F du CGI résultant du projet de loi de finances initiale pour 2001 substituant des exonérations de portée générale aux précédentes dispositions exonérant certaines personnes handicapées ou invalides, ces personnes n'auront donc plus à se procurer une vignette gratuite pour tous les cas d'exonération visés au tableau du I - B.

Par tolérance, les personnes qui auraient pu bénéficier des anciennes dispositions de l'article 1599 F (personnes handicapées ou invalides) conservent le bénéfice d'une exonération personnelle à raison d'un seul véhicule dont elles sont propriétaires ou locataires, lorsqu'il n'entre pas dans le champ d'application de l'exonération prévue par l'article 1599 F nouveau (véhicule, autre qu'une voiture particulière, qu'un camping-car, ou qu'un véhicule spécialement aménagé pour le transport de personnes, dont le poids total autorisé en charge est supérieur à deux tonnes). Dans ce cas, elles devront se procurer une vignette gratuite. Cette mesure est toutefois subordonnée à la condition que les personnes qui en demandent le bénéfice ne soient pas par ailleurs exonérées pour un autre véhicule dont elles seraient propriétaires ou locataires, en application de l'article 1599 F nouveau 1 .

Sont également tenues de se procurer une vignette gratuite les personnes éligibles au bénéfice d'une autre exonération personnelle, mais qui ne peuvent en justifier au seul vu des informations devant normalement figurer sur la carte grise. Tel est notamment le cas pour :

a) les associations ayant pour unique activité l'aide aux personnes handicapées, à raison des véhicules d'un poids total autorisé en charge supérieur à 2 tonnes, qui ne sont ni des voitures particulières, ni des camping-cars, ni des véhicules spécialement aménagés pour le transport des personnes handicapées, et qui sont réservés exclusivement au transport gratuit des personnes handicapées.

b) les établissements publics ayant pour unique activité l'aide aux personnes handicapées, à raison de tous leurs véhicules réservés exclusivement au transport gratuit des personnes handicapées.

c) les VRP, lorsque le véhicule utilisé dans le cadre professionnel est un véhicule qui n'entre pas dans le champ d'application de l'exonération prévue par l'article 1599 F nouveau 1 .

En ce qui concerne les personnes visées aux a) et b), la délivrance de vignettes gratuites est subordonnée à la production à la recette des impôts du lieu de leur siège, de la carte grise du véhicule et de l'attestation de son utilisation exclusive pour le transport gratuit des personnes handicapées et, le cas échéant, de la justification de sa détention en vertu d'un contrat de crédit-bail ou de location de deux ans ou plus.

• véhicules exonérés en fonction de leur nature (articles 317 nonies et 317 decies de l'Annexe II au CGI)

La majorité des véhicules dispensés ou exonérés en fonction de leur nature peuvent d'ores et déjà circuler librement sans être munis d'une vignette gratuite.

Il n'y a donc pas lieu de délivrer une vignette gratuite si ces véhicules entrent dans le champ d'application de la nouvelle rédaction de l'article 1599 F du CGI résultant des dispositions du projet de loi de finances initiale pour 2001.

- Toutefois, certains véhicules dispensés ou exonérés en fonction de leur nature doivent circuler munis d'une vignette gratuite. Il s'agit des :

. véhicules de démonstration ;

. véhicules sanitaires légers qui sont exonérés s'ils répondent à certaines normes et s'ils sont utilisés par une entreprise agréée ;

. automobiles de place (taxis) lorsqu'ils ne portent aucune marque extérieure susceptible d'identifier leur affectation.

Désormais une vignette gratuite sera délivrée, sur justification 2 , aux seuls véhicules qui n'entrent pas dans le champ d'application des dispositions issues de la nouvelle rédaction de l'article 1599 F du CGI résultant du projet de loi de finances initiale pour 2001.

3. Cas particulier des vignettes " EP " et " G " des " véhicules propres "

Pour les véhicules autres que ceux bénéficiant des nouvelles modalités d'exonération de la vignette prévues par la nouvelle rédaction de l'article 1599 F du CGI résultant du projet de loi de finances initiale pour 2001, et fonctionnant avec une énergie « propre », les modalités de délivrance seront les suivantes :

- les vignettes gratuites des véhicules « propres » seront délivrées, sur demande 2 , par les recettes des impôts et les recettes locales des douanes du domicile du bénéficiaire ;

- les vignettes " EP " seront vendues, pendant la campagne, dans les mêmes conditions que les autres vignettes payantes.

Les services devront vérifier que les certificats d'immatriculation sont revêtus à la rubrique « source d'énergie », d'une des mentions suivantes : GP (gaz de pétrole liquéfié utilisé en tant que carburant exclusif), EL (électricité), GN (gaz naturel), EN (bicarburation essence/gaz naturel), EG (bicarburation essence/GPL).

4. Véhicules cessant de bénéficier d'une exonération (nouvel article 1599 I bis du CGI)

Jusqu'à l'ouverture de la campagne 2001, la vignette étant par principe attachée au véhicule jusqu'à la fin de la période d'imposition, la taxe n'était pas due lorsqu'un véhicule cessait, en cours d'année, de bénéficier d'une exonération (CGI, ann. II, art. 317 duodecies - I). En revanche, lorsque le véhicule cessait d'être dispensé de taxe, celle-ci devenait exigible.

Le nouvel article 1599 I bis du CGI prévu par les dispositions du projet de loi de finances initiale pour 2001 précise que la taxe différentielle devient désormais exigible dans le mois au cours duquel le véhicule cesse d'être en situation de bénéficier d'une exonération ou d'une dispense.

Dans ces conditions la taxe différentielle devra être acquittée dans le délai d'un mois à compter de l'événement rendant exigible la taxe.

Si ces dispositions ne sont pas respectées et que la taxe est acquittée après l'expiration du délai légal, les pénalités sont dues à compter du premier jour du mois suivant celui au cours duquel la taxe aurait dû être acquittée.

5. Véhicules appartenant aux entreprises de location longue durée

Les véhicules donnés en location pour une période supérieure à deux ans sont immatriculés au nom de la société propriétaire qui est autorisée à élire domicile à l'adresse du locataire. La carte grise porte alors la mention suivante : " véhicule pris en location par M. X... ou par la société Y L'article 1599 E actuel du code général des impôts prévoit que, dans ce type de contrat, le locataire est redevable de la taxe aux lieu et place du propriétaire.

L'exonération prévue par la nouvelle rédaction de l'article 1599 F du CGI résultant du projet de loi de finances initiale pour 2001 trouve donc à s'appliquer pour les personnes bénéficiant d'une exonération dans les conditions décrites dans le tableau du I, B. Une vignette " G " ne sera pas délivrée. Toutefois, le locataire devra conserver à bord du véhicule l'original ou une copie du contrat de location.