B.O.I. N° 40 DU 3 AVRIL 2012

BULLETIN OFFICIEL DES IMPÔTS

7 M-2-12

N° 40 DU 3 AVRIL 2012

INSTRUCTION DU 23 MARS 2012

MALUS APPLICABLE AUX VOITURES PARTICULIERES LES PLUS POLLUANTES

(C.G.I. art. 1011 bis. Loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012, art. 55)

NOR : ECE L 12 30008 J

Bureau D 2

|

PRESENTATION

L'article 63 de la loi n° 2007-1824 du 25 décembre 2007 de finances rectificative pour 2007, codifié à l'article 1011 bis du code général des impôts (CGI), a institué un malus applicable aux voitures particulières les plus polluantes. Ce malus est établi en fonction du nombre de grammes de dioxyde de carbone (CO 2 ) émis par kilomètre pour les véhicules qui ont fait l'objet d'une réception communautaire et en fonction de la puissance fiscale pour les véhicules qui n'ont pas fait l'objet d'une telle réception. Ce dispositif a été complété depuis par l'article 93 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 et par l'article 55 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012. La présente instruction a pour objet de présenter ces deux mesures qui concernent pour la première les modalités de calcul de la taxe applicable aux véhicules introduits en France après avoir été immatriculés à l'étranger et pour la seconde le tarif du malus applicable à compter du 1 er janvier 2012. La présente instruction apporte également des précisions sur les modalités générales d'application du malus en consolidant les commentaires de ces différents textes. • |

||||

|

INTRODUCTION

CHAPITRE 1 :

CHAMP D'APPLICATION

1.En application du I de l'article 1011 bis du CGI, sont imposables au malus à raison de leurs émissions de CO2, les véhicules de tourisme au sens de l'article 1010 du CGI.

2.Sont ainsi considérés comme véhicules de tourisme :

- les voitures particulières au sens du 1 du C de l'annexe II à la directive 2007/46/CE du Parlement européen et du Conseil, du 5 septembre 2007, établissant un cadre pour la réception des véhicules à moteur, de leurs remorques et des systèmes, des composants et des entités techniques destinés à ces véhicules ;

- les véhicules à usages multiples qui, tout en étant classés en catégorie N1 au sens de l'annexe précitée, sont destinés au transport de voyageurs et de leurs bagages ou de leurs biens.

3.En application du deuxième alinéa du I de l'article 1011 bis, le fait générateur et l'exigibilité de la taxe interviennent lors de la délivrance du premier certificat d'immatriculation en série définitive délivré en France. L'arrêté du 9 février 2009 modifié relatif aux modalités d'immatriculation des véhicules détermine les différentes séries d'immatriculation des véhicules.

4.Est également considérée comme une première immatriculation définitive donnant lieu à la perception du malus :

- l'immatriculation d'un véhicule appartenant à l'Etat ;

- l'immatriculation d'un véhicule en transit temporaire ;

- l'immatriculation des véhicules de démonstration.

5.En revanche ne sont pas considérées comme une première immatriculation en série définitive au sens de l'article 1011 bis du CGI, les immatriculations provisoires WW et W garage mentionnées aux articles 8 et 9 de l'arrêté du 9 février 2009. La délivrance de ces immatriculations ne donne donc pas lieu à la perception concomitante du malus. L'imposition au malus des véhicules immatriculés dans ces séries interviendra, le cas échéant, lors de leur immatriculation dans une série définitive.

6.L'immatriculation spécifique dans une série diplomatique prévue à l'article 6 de l'arrêté du 9 février 2009 précité ne donne pas lieu à la perception concomitante du malus. Il en va de même pour l'immatriculation d'un véhicule en importation en transit, réservée à des véhicules appartenant à des personnes bénéficiant, en raison d'accords spécifiques, d'une exonération douanière et fiscale.

7.Le malus s'applique dans les régions françaises métropolitaines, dans la collectivité territoriale de Corse, en Guyane, en Guadeloupe, en Martinique et à La Réunion.

CHAPITRE 2 :

ASSIETTE ET TARIF DE LA TAXE

Section 1 :

Tarif

8.Les articles 44 de la loi n° 2010-1658 du 29 décembre 2010 de finances rectificative pour 2010 et 55 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 ont modifié le tarif de la taxe à compter du 1 er janvier 2012.

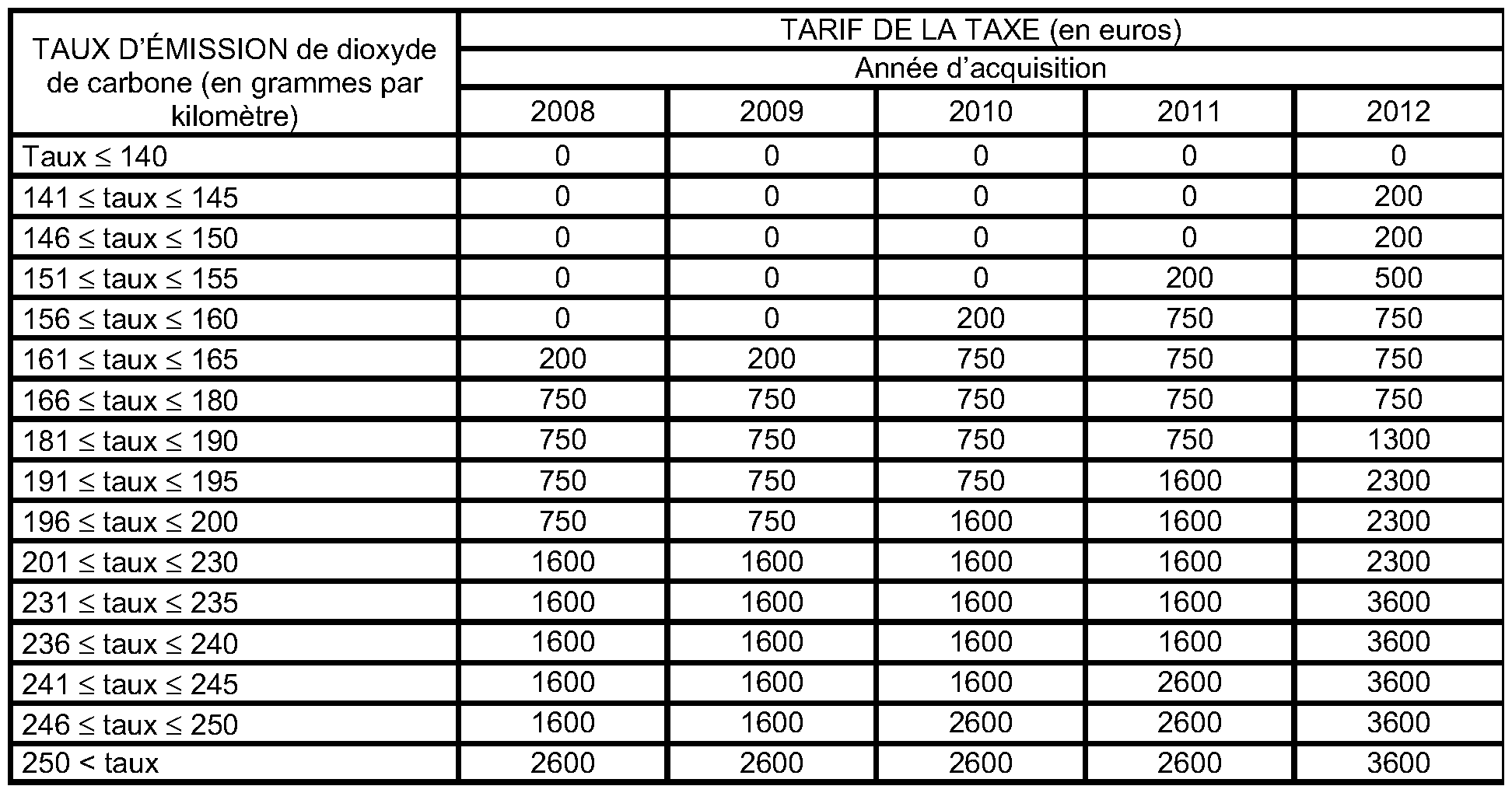

9.Pour les véhicules de tourisme qui ont fait l'objet d'une réception communautaire au sens de la directive 2007/46/CE du Parlement européen et du Conseil, du 5 septembre 2007, le tarif de la taxe sera fixé selon le barème suivant :

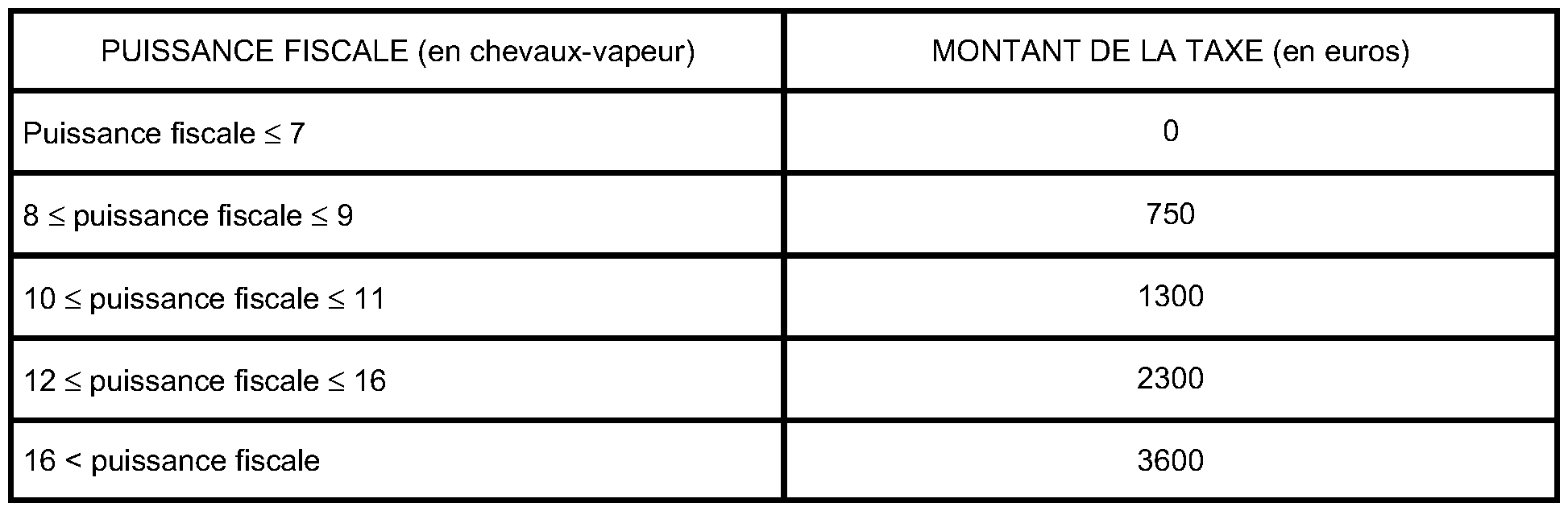

10.Pour les véhicules de tourisme n'ayant pas fait l'objet d'une réception communautaire, le montant de la taxe sera fixé selon le barème suivant :

Section 2 :

Réduction du tarif de la taxe pour les véhicules introduits en France après avoir été immatriculés dans une autre pays

11.Les véhicules acquis en France ou à l'étranger avant le 1 er janvier 2008 et immatriculés pour la première fois en France ou à l'étranger après cette date ne sont pas soumis à la taxe.

12.En application du huitième alinéa du III de l'article 1011 bis, le montant de la taxe applicable aux véhicules introduits en France après avoir été immatriculés dans un autre pays de la Communauté européenne ou tiers à la Communauté européenne (sauf véhicules visés au n° 14 ), fait l'objet d'une réduction.

13.L'article 93 de la loi n° 2009-1673 du 30 décembre 2009 de finances pour 2010 a modifié les modalités de calcul de cette réduction.

14.Jusqu'au 31 décembre 2009, le montant de la taxe due était réduit d'un dixième par année écoulée depuis l'immatriculation des véhicules à l'étranger. A compter du 1 er janvier 2010, le montant de la taxe est réduit d'un dixième par année entamée depuis l'immatriculation de ces véhicules.

15.Le montant de cette réduction se calcule en fonction de la date de la première immatriculation hors de France du véhicule concerné. Les termes « année entamée » s'entendent du commencement de chaque période de 12 mois à compter de cette date d'immatriculation hors de France, jusqu'à la date de première immatriculation en France.

Exemples :

Un véhicule ayant fait l'objet d'une réception communautaire, immatriculé pour la première fois en Belgique le 1 er septembre 2009, est introduit et immatriculé en France en mai 2011. Une période de 12 mois complète est écoulée (du 1 er septembre 2009 au 31 août 2010), une autre période de 12 mois est entamée (à compter du 1 er septembre 2010). Ce véhicule émet 200 grammes de CO 2 par kilomètre.

Calcul du malus :

Le tarif de la taxe est de 750 € . La réduction du montant de la taxe est égale à : 750 € x 2/10, soit 150 €. Le montant de la taxe s'élève donc à : 750 € - 150 € = 600 €.

Un véhicule ayant fait l'objet d'une importation de Suisse, immatriculé pour la première fois dans ce même pays le 12 mars 2008, est introduit et immatriculé en France le 9 juin 2011. Trois périodes de 12 mois complètes se sont écoulées (12 mars 2008 au 11 mars 2011), une autre période de 12 mois est entamée (à compter du 12 mars 2011). Ce véhicule a une puissance fiscale de 14 chevaux-vapeurs (CV).

Calcul du malus :

Le tarif de la taxe est de 1600 €. La réduction du montant de la taxe est égale à : 1600 € x 4/10, soit 640 €. Le montant de la taxe s'élève donc à : 1600 € - 640 € = 960 €.

Section 3 :

Assiette de la taxe .

A. EXONERATION

16.En application du a et b du I de l'article 1011 bis du CGI, le malus n'est pas dû :

- sur les certificats d'immatriculation des véhicules immatriculés dans le genre " Véhicule automoteur spécialisé " ou voiture particulière carrosserie " Handicap " ;

- sur les certificats d'immatriculation des véhicules acquis par une personne titulaire de la carte d'invalidité mentionnée à l'article L.241-3 du code de l'action sociale et des familles ou par une personne dont au moins un enfant mineur ou à charge, et du même foyer fiscal, est titulaire de cette carte, dans la limite d'un seul véhicule par bénéficiaire.

17.Il est admis que l'exonération s'applique également aux véhicules pris en crédit-bail ou faisant l'objet d'une location avec option d'achat (LOA) lorsque le crédit-preneur ou le locataire remplit les conditions mentionnées au n° 16 . Le redevable légal de la taxe reste le propriétaire du véhicule au moment de l'immatriculation, c'est-à-dire le crédit-bailleur ou le loueur qui pourra le cas échéant répercuter le coût du malus sur son crédit-preneur ou sur son locataire.

B. ABATTEMENT APPLICABLE AUX VEHICULES SPECIALEMENT EQUIPES POUR FONCTIONNER AU SUPERETHANOL E 85 .

18.En application du dernier alinéa du III de l'article 1011 bis du CGI, les véhicules spécialement équipés pour fonctionner au moyen du superéthanol E85 mentionné au tableau B du 1 de l'article 265 du code des douanes bénéficient d'un abattement de 40 % sur les taux d'émissions de dioxyde de carbone figurant dans le barème fixant le tarif du malus. Cet abattement ne s'applique pas aux véhicules de tourisme n'ayant pas fait l'objet d'une réception communautaire au sens de la directive 2007/46/CE du Parlement européen et du Conseil du 5 septembre 2007 précitée. Cet abattement ne s'applique pas non plus aux véhicules dont les émissions de dioxyde de carbone sont supérieures à 250 grammes par kilomètre.

Exemple :

Un véhicule neuf spécialement équipé pour fonctionner au moyen du superéthanol E85 et émettant 190 grammes de CO 2 par kilomètre est immatriculé en France pour la première fois en mai 2011. Son taux d'émission de CO 2 fait l'objet d'un abattement de 40 %, soit 76 grammes (190 x 40 %). Le taux retenu pour la détermination du tarif du malus est par conséquent de 114 grammes (190 – 76). Ce véhicule n'est par conséquent pas soumis au malus.

C. REMBOURSEMENT DU MALUS EN FAVEUR DES FAMILLES NOMBREUSES

1 . Principe

19.Pour la détermination des tarifs du malus, le taux d'émission de dioxyde de carbone des véhicules est diminué de 20 grammes par enfant à charge au sens de l'article L. 521-1 du code de la sécurité sociale (CSS), à compter du troisième enfant et pour un seul véhicule de cinq places assises et plus par foyer.

20.Le nombre d'enfants à prendre en considération pour le calcul du montant du remboursement s'apprécie à la date d'immatriculation du véhicule en France. Dès lors que le foyer compte au moins trois enfants à charge, le taux d'émission de dioxyde de carbone du véhicule est diminué de 20 grammes par kilomètre par enfant dès le premier enfant.

21.Il ressort des articles L. 521-1 et R. 521-1 du CSS qu'est considérée comme ayant un enfant à charge la personne qui assume, dans quelques conditions que ce soit, la charge effective et permanente de l'enfant. Elle doit, à ce titre, être allocataire ou attributaire des allocations familiales prévues aux articles L. 521-1 et suivants du CSS.

22.En cas de garde alternée effective d'un enfant au domicile des parents conformément à l'article 373-2-9 du code civil, chacun des deux parents est considéré comme ayant l'enfant entièrement à charge et peut bénéficier de l'abattement du malus.

23.Il est précisé que dans la mesure où les assistants familiaux ne sont ni allocataires, ni attributaires des allocations familiales afférentes aux enfants qu'ils accueillent, ces derniers ne peuvent être pris en compte pour l'abattement applicable au malus pour les voitures que les assistants familiaux acquièrent.

24.La condition tenant au nombre de véhicules soumis au malus possédés par le foyer doit être appréciée au moment du fait générateur du malus, c'est-à-dire à la date de la première immatriculation en France du véhicule pour lequel le remboursement est demandé.

25.La preuve qu'un précédent véhicule ayant éventuellement bénéficié du remboursement du malus n'est plus la propriété du foyer pourra être apportée par la copie de la déclaration de cession du véhicule prévue par les articles R322-4 et R322-9 du code de la route, et la copie du certificat d'immatriculation annoté conformément aux articles précités.

26.Il est admis que le remboursement en faveur des familles nombreuses s'applique également aux véhicules pris en crédit-bail ou faisant l'objet d'une location avec option d'achat (LOA) lorsque le crédit-preneur ou le locataire remplit les autres conditions. Dans la mesure où une entreprise individuelle, ayant pris un véhicule en crédit-bail, ne peut être allocataire ou attributaire des allocations familiales, elle ne pourra pas remplir les conditions posées pour l'attribution du bénéfice du remboursement du malus en faveur des familles nombreuses

2 . Modalités du remboursement

27.Cette réduction fait l'objet d'une demande de remboursement auprès du service mentionné sur l'avis d'impôt sur le revenu du redevable de la taxe. Le remboursement est égal à la différence entre le montant de la taxe acquitté au moment de l'immatriculation du véhicule et le montant de la taxe effectivement dû après application de la réduction du taux d'émission de dioxyde de carbone prévue par enfant à charge. Le décret 2009-616 du 3 juin 2009, codifié à l'article 313-0 BR ter de l'annexe III du CGI, fixe les conditions dans lesquelles sont adressées les demandes de remboursement, et notamment les pièces justificatives à produire.

28.Les modalités du remboursement du malus automobile en faveur des familles nombreuses ont fait l'objet d'une instruction du 2 novembre 2009 (n° 09-25-B2) de la sous-direction des dépenses de l'État et opérateurs de la Direction Générale des Finances Publiques.

Remarques :

29.Pour un véhicule introduit en France après avoir été immatriculé dans un autre pays, le calcul du remboursement doit prendre en compte l'éventuelle réduction de la taxe lors de son immatriculation. Il convient de réduire d'un dixième par année entamée depuis la première immatriculation à l'étranger le montant du malus réellement supporté après remboursement pour enfant à charge.

30.Pour atteindre ce résultat, le montant du remboursement est donc égal à la différence entre, d'une part le malus versé au moment de la demande d'immatriculation en France et d'autre part, le malus correspondant à la classe d'émission de dioxyde de carbone du véhicule après déduction de l'abattement de 20 grammes par enfant et diminué d'un dixième par année entamée.

Exemple :

Un véhicule ayant fait l'objet d'une réception communautaire, immatriculé pour la première fois en Belgique le 18 mars 2008, est immatriculé en France le 26 juin 2010 (3 années entamées). Le taux d'émission de CO 2 de ce véhicule est de 218 g/km. Le malus acquitté au moment de l'immatriculation en France déterminé par les services de la préfecture avec un abattement de tarif de 3/10 ème est de 1120 € (1 600 € - (3 x 160)).

Dans le cas où le redevable a trois enfants à charge, il bénéficie en outre d'une diminution de 60 grammes du taux d'émission du véhicule (3 x 20 grammes). Le taux d'émission de CO 2 ainsi réduit s'élève à 158 g/km, auquel correspond un montant de malus de 200 €.

Afin de donner son plein effet à l'abattement lié au tarif relatif aux véhicules introduits de l'étranger lors de la détermination du montant final du malus, il doit être appliqué un abattement de 10 % par année entamée soit 30 % de 200 € = 140 €, montant devant être acquitté en définitive Le remboursement accordé s'élève donc à 980 € (1 120 € - 140 €).Ce véhicule supporte en définitive un malus de 140 € (1 120 € de malus acquittés lors de l'immatriculation moins le remboursement de 980 € accordé).

31.L'abattement applicable aux véhicules spécialement équipés pour fonctionner au superéthanol E 85, la réduction de tarif prévue pour les véhicules immatriculés à l'étranger et le remboursement en faveur des familles nombreuses sont des dispositifs potentiellement cumulables. Pour le calcul du montant de taxe due, l'abattement applicable aux véhicules spécialement équipés pour fonctionner au superéthanol E 85 s'applique en premier.

BOI rapporté : 7 M-1-08, § 1 à 6 , § 9 et 10, § 12 et 13.

La Directrice de la législation fiscale

Véronique BIED-CHARRETON

•