B.O.I. N° 24 du 8 FEVRIER 1999

BULLETIN OFFICIEL DES IMPÔTS

7 G-2-99

N° 24 du 8 FEVRIER 1999

INSTRUCTION DU 1 ER FEVRIER 1999

MUTATIONS A TITRE GRATUIT. DONATIONS. REGIMES SPECIAUX ET EXONERATIONS. DONATIONS-PARTAGES.

DONATIONS A ENFANT UNIQUE. AUTRES DONATIONS. LIQUIDATION DES DROITS.

(LOI DE FINANCES POUR 1999, ART. 36)

(C.G.I., art. 790)

NOR : ECO F 9910051 J

[Bureau B 2]

Afin d'inciter les contribuables à organiser la transmission anticipée de leur patrimoine, notamment lorsque celui-ci comprend une entreprise, l'article 36 de la loi de finances pour 1999 (n°98-1266 du 30 décembre 1998, JO du 31 décembre 1998 p. 20 059) prévoit :

- l'unification et l'augmentation des taux des réductions de droits existant en faveur de l'ensemble des donations (donations-partages, donations à enfant unique, autres donations) consenties par des donateurs âgés de moins de 75 ans ;

- l'institution à titre temporaire d'une réduction de droits pour les donations consenties par des donateurs âgés de plus de 75 ans.

L'ensemble de ces dispositions appelle les observations suivantes.

A. UNIFICATION ET AUGMENTATION DES TAUX DE REDUCTION APPLICABLES AUX DONATIONS

I. Dispositif antérieur

1. Dispositif permanent

Aux termes de l'article 790 du code général des impôts, les donations-partages effectuées conformément à l'article 1075 du code civil et les donations simples consenties à un enfant unique bénéficient, sur les droits exigibles calculés sur la base des taux applicables pour les transmissions en ligne directe, d'une réduction de droits de :

- 35 % lorsque le donateur est âgé de moins de 65 ans ;

- 25 % lorsque le donateur a 65 ans révolus et moins de 75 ans.

Par ailleurs, les donations qui ne sont pas susceptibles de bénéficier des dispositions spécifiques en faveur des donations-partages ou des donations simples à un enfant unique bénéficient d'une réduction de droits de :

- 25 % lorsque le donateur est âgé de moins de 65 ans ;

- 15 % lorsque le donateur a 65 ans révolus et moins de 75 ans.

Les modalités d'application de ces réductions de droits ont été commentées dans une instruction en date du 26 février 1997 publiée au BOI 7G-2-97 .

2. Mesure temporaire

Toutefois, l'ensemble des donations consenties par actes passés entre le 1er avril 1996 et le 31 décembre 1998, par des donateurs âgés de 65 ans révolus et de moins de 75 ans, bénéficient des réductions de droits applicables aux donations réalisées par des donateurs âgés de moins de 65 ans (BOI 7 G-5-98 ).

En conséquence, pour les actes passés avant le 31 décembre 1998 par des donateurs âgés de 65 ans révolus mais de moins de 75 ans, le taux de la réduction de droits est égal :

- à 35 % pour les donations-partages et les donations consenties à un enfant unique ;

- à 25 % pour les autres donations.

II. Le nouveau dispositif

1. Dispositif permanent.

Aux termes de l'article 36 de la loi de finances pour 1999 précitée, les taux des réductions de droits applicables à l'ensemble des donations (donations-partages, donations à enfant unique, autres donations) sont unifiés et respectivement portés :

- à 50 % lorsque le donateur est âgé de moins de 65 ans ;

- à 30 % lorsqu'il a 65 ans révolus et moins de 75 ans.

Aucune modification n'est apportée aux règles précisées dans l'instruction du 26 février 1997 publiée au BOI 7G-2-97 , qui déterminent le champ d'application du régime de faveur et notamment les conditions de forme des libéralités.

Dès lors, ces réductions s'appliquent aux donations consenties par acte notarié, aux donations résultant d'actes sous-seing privé et aux déclarations de dons manuels.

2. Mesure temporaire

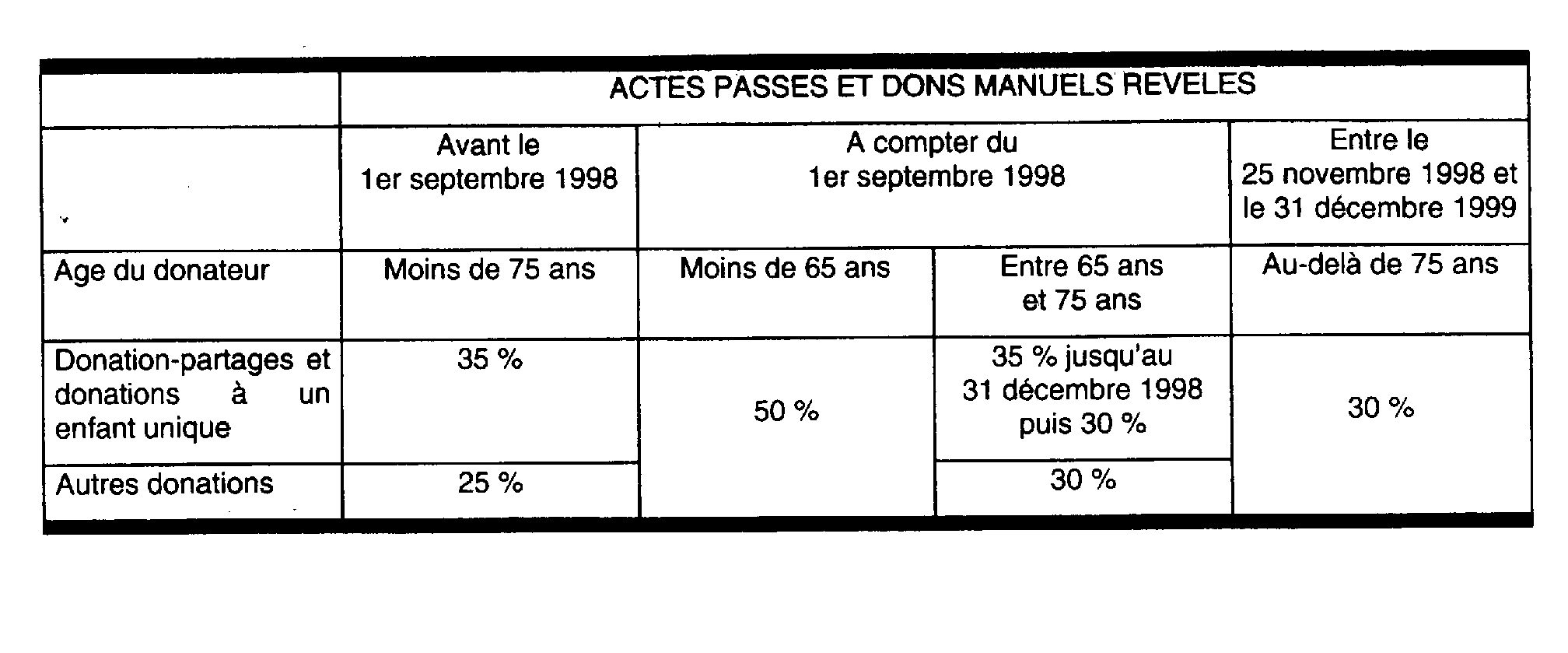

Il résulte du II de l'article 36 de la loi de finances pour 1999 précitée que les donations-partages et les donations à enfant unique consenties par actes passés avant le 1er janvier 1999, par des donateurs âgés de 65 ans révolus et de moins de 75 ans, bénéficient d'une réduction de droits de 35 % comme le passé.

B. INSTITUTION A TITRE TEMPORAIRE D'UNE REDUCTION DE DROITS APPLICABLE AUX DONATIONS CONSENTIES PAR DES DONATEURS AGES DE PLUS DE 75 ANS

Il résulte du II de l'article 36 de la loi de finances pour 1999 précitée que les donations consenties par actes passés entre le 25 novembre 1998 et le 31 décembre 1999 par des donateurs âgés de plus de 75 ans bénéficient d'une réduction de droits de 30 %. Cette disposition étend, pour une période limitée, le bénéfice de la réduction de droits de 30% applicable aux donateurs âgés de 65 ans révolus et de moins de 75 ans aux donateurs qui ont plus de 75 ans.

C. ENTREE EN VIGUEUR

L'ensemble de ces dispositions est entré en vigueur à compter du 1er septembre 1998 à l'exception du II de l'article 36 de la loi de finances pour 1999 relatif à l'institution à titre temporaire d'une réduction de droits de 30% applicable aux donations consenties par des donateurs âgés de plus de 75 ans, qui est entré en vigueur à compter du 25 novembre 1998.

Dans ces conditions, les nouvelles réductions de droits de donation s'appliquent aux donations consenties et aux dons révélés :

- à compter du 1er septembre 1998, pour les taux de 50 % et de 30 % applicables aux libéralités entre vifs effectuées par un donateur âgé de moins de 75 ans. Toutefois, les donations-partages et les donations à enfant unique bénéficient d'un taux de 35 % au lieu du taux de 30 % lorsqu'elles sont consenties par actes passés avant le 1er janvier 1999 par un donateur âgé de 65 ans révolus et de moins de 75 ans.

- entre le 25 novembre 1998 et le 31 décembre 1999 pour la réduction de 30 % applicable aux libéralités entre vifs consenties par des donateurs âgés de plus de 75 ans (cf. tableau en annexe).

S'agissant des donations consenties avant la publication de cette instruction et pour lesquelles des droits de mutation à titre gratuit auraient été indûment perçus, ces sommes seront restituées sur réclamation des intéressés présentée et instruite dans les conditions de droit commun.

Annoter : documentation de base 7G 314 et 3171 .

Le Directeur de la législation fiscale

Hervé LE FLOC'H-LOUBOUTIN

•

ANNEXE