B.O.I. N° 101 du 24 AOÛT 2007

BULLETIN OFFICIEL DES IMPÔTS

7 G-5-07

N° 101 du 24 AOÛT 2007

MUTATIONS A TITRE GRATUIT. DONATIONS. REGIMES SPECIAUX ET EXONERATIONS. EXONÉRATION DES DONS DE

SOMMES D'ARGENT CONSENTIS EN PLEINE PROPRIÉTÉ AU PROFIT D'UN ENFANT, D'UN PETIT-ENFANT, D'UN

ARRIÈRE-PETIT-ENFANT OU, À DÉFAUT D'UNE TELLE DESCENDANCE, D'UN NEVEU OU D'UNE NIÈCE.

(ARTICLE 8 DE LA LOI N° 2007-1223 DU 21 AOÛT 2007 EN FAVEUR DU TRAVAIL, DE L'EMPLOI ET DU POUVOIR

D'ACHAT)

(C.G.I., art. 790 G)

NOR : ECE L 07 20555J

Bureau C 2

|

PRESENTATION

L'article 8 de la loi n° 2007- 1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat instaure un dispositif pérenne d'exonération, dans la limite de 30 000 €, des dons de sommes d'argent consentis, sous certaines conditions, au profit de chacun de ses enfants, petits-enfants, arrière-petits-enfants ou ses neveux et nièces en l'absence de descendance. Cette exonération s'applique aux dons consentis à compter du 22 août 2007. Ce nouveau dispositif, codifié sous l'article 790 G nouveau du code général des impôts, est commenté dans la présente instruction administrative. • |

||||

1. Nature des biens pouvant être transmis

L'exonération de droits de mutation à titre gratuit s'applique aux seuls dons de sommes d'argent réalisés en pleine propriété.

Sont admis au bénéfice de l'exonération les dons effectués par chèque, par virement, par mandat ou par remise d'espèces.

2. Personnes physiques susceptibles de bénéficier de l'exonération

A. Lien de parenté devant exister entre le donateur et le donataire

Ce dispositif est réservé aux dons de sommes d'argent effectués au profit d'un enfant, d'un petit-enfant, d'un arrière-petit-enfant ou d'un neveu ou d'une nièce.

S'agissant de l'application du dispositif d'exonération aux dons consentis au profit d'un neveu ou d'une nièce, le bénéfice de l'exonération est limité aux dons réalisés par un donateur n'ayant pas d'enfant, de petit-enfant ou d'arrière-petit-enfant.

En outre, il est précisé que, par neveu ou nièce, il convient d'entendre les seuls enfants des frères et soeurs du donateur. Ainsi, sous réserve de cette condition, chaque oncle et tante peut donner à chacun de ses neveux et nièces 30 000 € en franchise de droits.

B. Age du bénéficiaire

Par ailleurs, le bénéficiaire du don doit être majeur c'est-à-dire âgé de 18 ans révolus ou avoir fait l'objet d'une mesure d'émancipation au jour de la transmission. A cet égard, il est précisé qu'un mineur est émancipé de plein droit par le mariage (article 47 du code civil) ou par décision du juge des tutelles (article 477 du code civil).

3. Conditions devant être réunies par le donateur

Il est rappelé que le donateur doit être soit :

- le père ou la mère du donataire ;

- le grand-père (branche maternelle ou paternelle) ou la grand-mère (branche maternelle ou paternelle) ;

- l'arrière-grand-père (branche maternelle ou paternelle) ou l'arrière-grand-mère (branche maternelle ou paternelle) ;

- un oncle ou une tante. A cet égard, il est précisé que lorsque la somme d'argent donnée est prélevée sur la communauté des époux, cette libéralité sera considérée comme consentie pour sa totalité par l'oncle ou la tante pour son compte personnel, sous réserve que son conjoint n'intervienne pas comme co-donateur à la donation ou à la déclaration du don. Ainsi, sur le plan fiscal, cette libéralité bénéficiera dans la limite de 30 000 € d'une exonération totale.

Par ailleurs, le bénéfice de l'application du dispositif d'exonération est réservé aux dons consentis par un donateur âgé de moins de soixante-cinq ans au jour de la transmission. Par conséquent, au jour de la donation, le donateur doit être au maximum âgé de 64 ans.

4. Montant de l'exonération

L'exonération de droits de mutation à titre gratuit est limitée à la transmission d'une somme d'argent d'un montant maximal de 30 000 €.

Ce montant s'apprécie pour chaque bénéficiaire à raison de la libéralité qui lui est consentie par chacun de ses parents, grands-parents, arrières-grands-parents ou oncles ou tantes.

Dès lors, quel que soit le nombre de donations consenties par un même donateur à un même bénéficiaire, l'avantage fiscal est limité à 30 000 €.

5. Cumul de l'exonération avec les abattements de droit commun

Il résulte des dispositions des articles 779, 790 B et 790 D du code général des impôts (CGI) qu'il est respectivement effectué un abattement de 150 000 € sur la part de chacun des enfants, de 7 500 € sur la part de chacun des neveux et nièces, de 30 000 € sur la part de chacun des petits-enfants et de 5 000 € sur la part de chacun des arrières-petits-enfants.

L'exonération des dons de sommes d'argent consentis en pleine propriété se cumule avec ces dispositions.

Ainsi, lorsqu'un don de somme d'argent de 30 000 € est effectué en franchise de droits en application du présent dispositif, le bénéficiaire conserve le bénéfice de son abattement personnel pour des donations ultérieures consenties entre les mêmes parties.

Dans l'hypothèse où le don dépasse 30 000 €, les droits de mutation à titre gratuit seront liquidés au-delà du montant précité dans les conditions de droit commun et en appliquant, le cas échéant, les abattements personnels.

6. Donations successives

Pour l'application de ce dispositif, les règles fiscales relatives au rappel des donations passées depuis moins de six ans ne sont pas applicables.

Ainsi, un donataire ayant d'ores et déjà reçu d'un même donateur une donation dans la limite de son abattement personnel (30 000 € pour un petit-enfant par exemple) peut bénéficier du dispositif d'exonération, quelle que soit la date de la donation initiale.

Ces dons exonérés et enregistrés ou déclarés dans les conditions prévues ci-après ne seront pas pris en compte pour la liquidation des droits dus à raison des mutations à titre gratuit consenties postérieurement entre les mêmes personnes (CGI, art.784).

7. Forme de la libéralité et formalité d'enregistrement

L'administration fiscale n'étant pas juge de la validité des actes, la forme de la donation n'a aucune influence sur l'exigibilité des droits de mutation à titre gratuit.

Ainsi d'une manière générale, le régime fiscal applicable à une libéralité est le même quel que soit l'acte qui la constate (acte notarié ou acte sous seing privé, et même en l'absence d'un tel acte) les droits étant liquidés sur une déclaration de dons manuels enregistrée auprès de l'administration fiscale.

Ainsi, l'exonération est susceptible de s'appliquer quel que soit le support qui constate le don : acte notarié, acte sous seing privé c'est-à-dire réalisé entre les parties à la donation, ou déclaration de don manuel.

Dans l'hypothèse de la rédaction d'un acte de donation, notarié ou sous seing privé, c'est cet acte portant transmission qui devra faire l'objet d'un enregistrement.

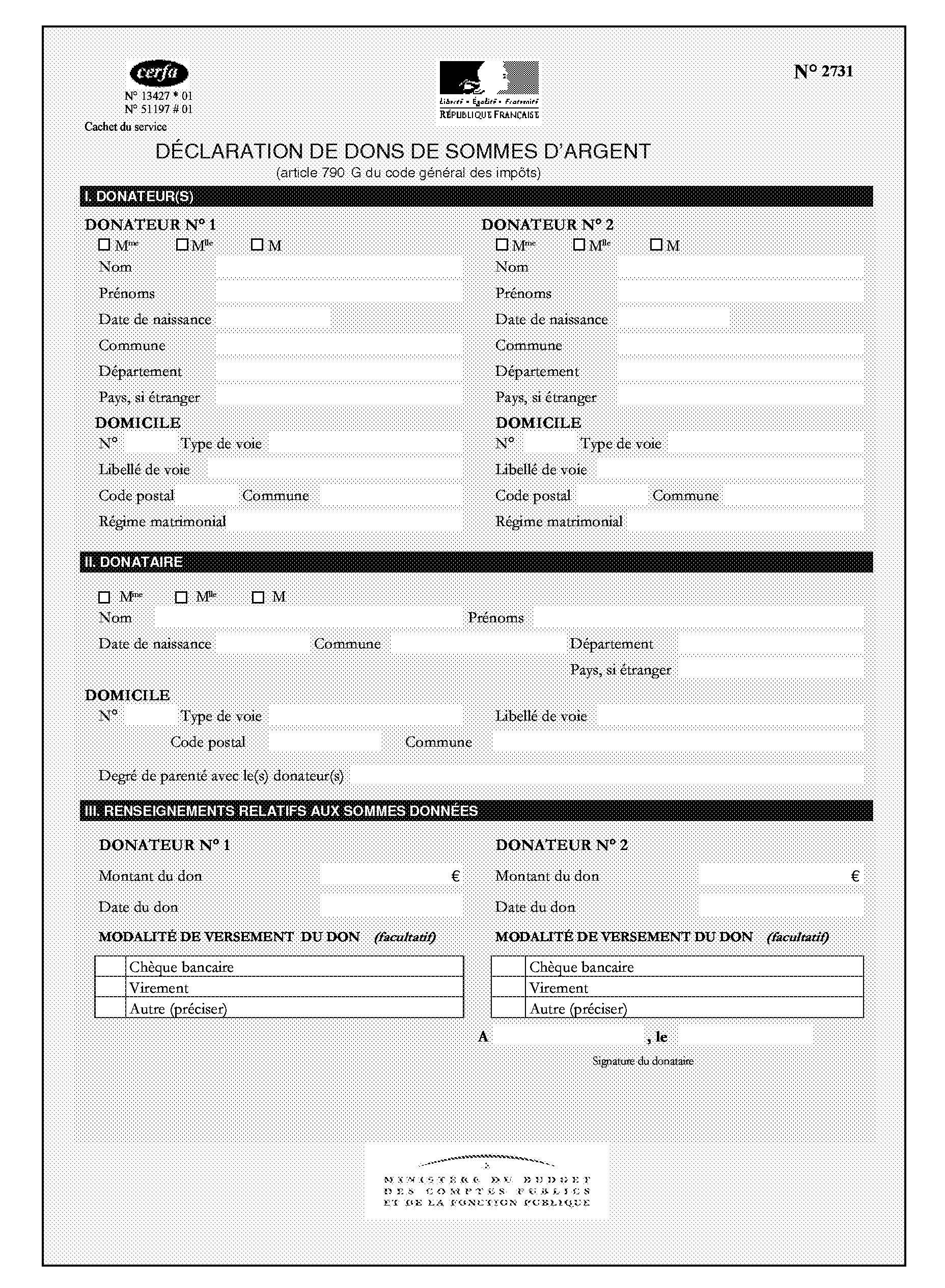

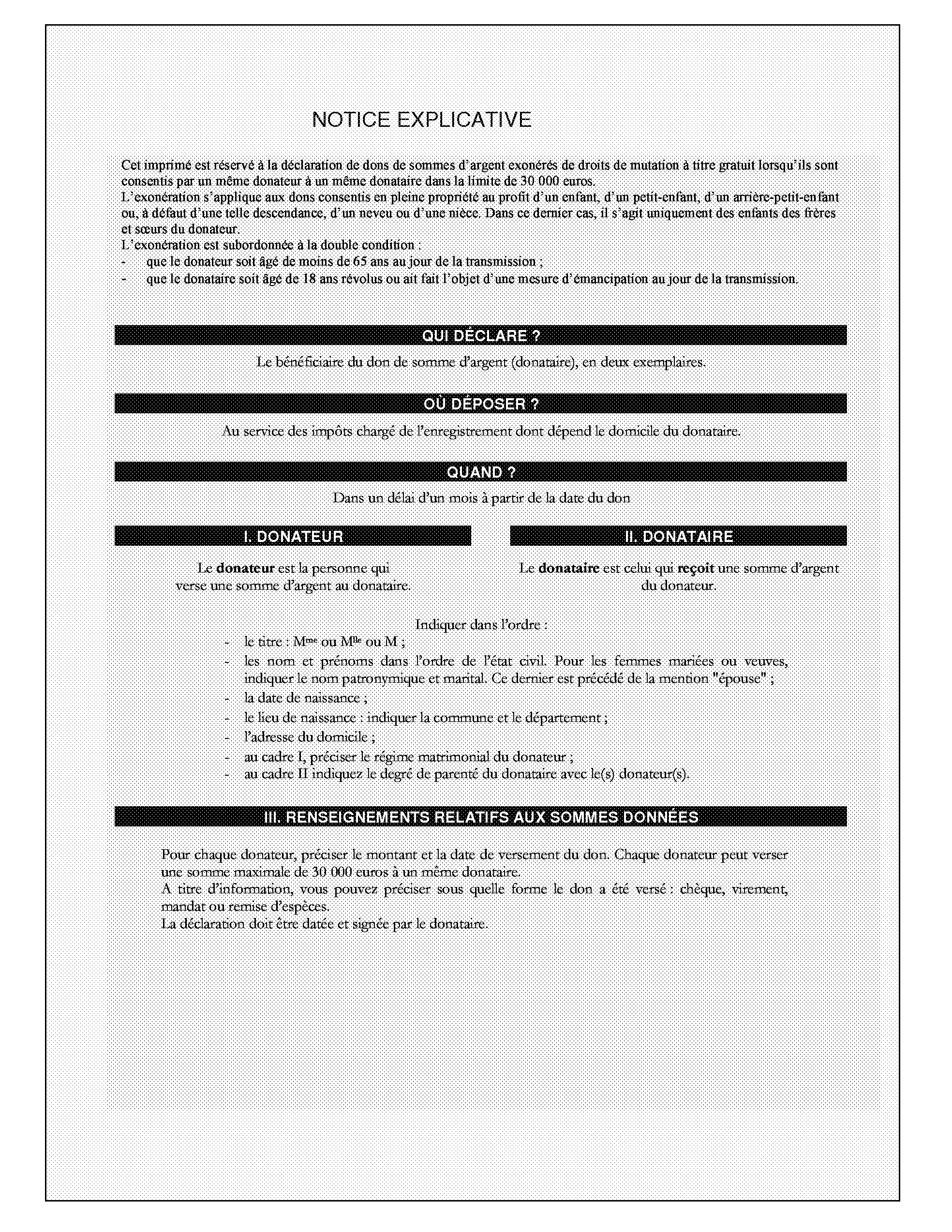

En l'absence d'acte, le don de sommes d'argent devra faire l'objet d'une déclaration auprès de l'administration fiscale par la souscription en double exemplaire de l'imprimé n° 2731 « Déclaration de dons de sommes d'argent ». Cet imprimé est mis à la disposition des usagers uniquement en version dématérialisée, sur le site Internet www.impots.gouv.fr . Il est précisé qu'une fois rempli cet imprimé peut être adressé au service des impôts par voie postale.

Dans un souci de simplification, il est admis que, dans l'hypothèse où un don est effectué pour un montant supérieur à 30 000 €, le donataire souscrive une déclaration de don manuel, imprimé n° 2735. Dans ce cas, une mention doit être portée dans la déclaration n° 2735 indiquant expressément que le donataire entend bénéficier du régime d'exonération prévu à l'article 790 G du CGI.

8. Délai et lieu d'enregistrement de la libéralité

- Actes notariés : le droit commun est applicable. Les notaires doivent faire enregistrer leurs actes au service des impôts dans le ressort duquel ils ont leur résidence dans un délai d'un mois à compter de leur date (CGI, art. 635-1.1° et 650-1) ;

- Actes sous seing privé : les actes sous seing privé constatant une transmission à titre gratuit de sommes d'argent ne sont pas soumis obligatoirement à la formalité de l'enregistrement. Pour le bénéfice de l'exonération en faveur des dons de sommes d'argent dans la limite de 30 000 €, ces actes devront faire l'objet d'un enregistrement au service des impôts du domicile du donataire dans un délai d'un mois à compter de la date du don.

- Déclaration de don de sommes d'argent : la déclaration doit être déposée au service des impôts du domicile du donataire. Cette déclaration doit être déposée dans le mois qui suit la date du don.

9. Entrée en vigueur

Le présent dispositif s'applique aux dons de sommes d'argent consentis à compter de la date de publication de la loi n° 2007-1223 du 21 août 2007 en faveur du travail, de l'emploi et du pouvoir d'achat, soit à compter du 22 août 2007.

DB liée : 7 G 3 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Code général des impôts

« Article 790 G. - I. - Les dons de sommes d'argent consentis en pleine propriété au profit d'un enfant, un petit-enfant, un arrière-petit-enfant ou, à défaut d'une telle descendance, d'un neveu ou d'une nièce, sont exonérés de droits de mutation à titre gratuit dans la limite de 30 000 €.

Cette exonération est subordonnée au respect des conditions suivantes :

1° Le donateur est âgé de moins de soixante-cinq ans au jour de la transmission ;

2° Le donataire est âgé de dix-huit ans révolus ou a fait l'objet d'une mesure d'émancipation au jour de la transmission.

Le plafond de 30 000 € est applicable aux donations consenties par un même donateur à un même donataire.

II. - Cette exonération se cumule avec les abattements prévus aux I, II et V de l'article 779 et aux articles 790 B et 790 D.

III. - Il n'est pas tenu compte des dons de sommes d'argent mentionnés au I pour l'application de l'article 784.

IV. - Sous réserve de l'application du 1° du 1 de l'article 635 et du 1 de l'article 650, les dons de sommes d'argent mentionnés au I doivent être déclarés ou enregistrés par le donataire au service des impôts du lieu de son domicile dans le délai d'un mois qui suit la date du don. L'obligation déclarative est accomplie par la souscription, en double exemplaire, d'un formulaire conforme au modèle établi par l'administration. »

Annexe 2