B.O.I. N° 70 DU 16 JUILLET 2009

CHAPITRE 3 :

DISPOSITIONS PROPRES AUX DONATIONS

Section 1 :

Extension du bénéfice du dispositif prévu à l'article 790 G aux petits-neveux ou petites-nièces venant par représentation de leur auteur

58.L'article 790 G, issu de l'article 8 de la loi TEPA du 21 août 2007 déjà citée, exonère, sous certaines conditions, de droits de mutation à titre gratuit les dons de sommes d'argent consentis en pleine propriété au profit d'un enfant, un petit-enfant, un arrière-petit-enfant ou, à défaut d'une telle descendance, d'un neveu ou d'une nièce, dans la limite d'un montant qui, actualisé chaque année, s'établit à 31 272 € pour l'année 2009.

59.L'article 44 de la loi de finances rectificative pour 2007, modifiant à cet effet l'article 790 G précité, étend le bénéfice de cette exonération aux petits-neveux ou petites-nièces venant en représentation de leur auteur.

60.Les petits-neveux ou petites-nièces sont les enfants des neveux ou nièces du donateur, étant rappelé que, par neveux ou nièces, il convient d'entendre les seuls enfants des frères et sœurs du donateur, à l'exclusion le cas échéant de ceux du conjoint de ces derniers (cf. BOI 7 G-5-07 du 24 août 2007 n° 101).

61.En cas de pluralité de petits-neveux ou de petites-nièces venant en représentation de leur auteur, le montant de 31 272 € au 1 er janvier 2009, se divise entre eux.

Entrée en vigueur : ces dispositions sont applicables aux donations consenties à compter du 29 décembre 2007.

Section 2 :

Imputation des droits payés lors d'une première donation de biens sur les droits dus lors d'une seconde donation des mêmes biens

A. DISPOSITIF ANTERIEUR

62.Le droit de retour conventionnel (articles 951 et 952 du code civil), qui résulte des stipulations du donateur, n'est pas un droit héréditaire et les biens qui en sont l'objet ne donnent pas ouverture aux droits de mutation par décès. La donation avec droit de retour conventionnel s'analyse en une donation faite sous condition résolutoire. La condition résolutoire étant réalisée, la donation est rétroactivement anéantie. Le retour conventionnel ne peut être stipulé qu'au profit du donateur.

63.Par ailleurs, la loi n°2006-728 du 23 juin 2006 portant réforme des successions et des libéralités a instauré un droit de retour légal au profit des père et mère du défunt, à condition qu'il n'existe aucune postérité. Ce droit de retour légal s'applique sur les biens que le défunt avait lui-même reçus de ses père et mère par donation (article 738-2 du code civil). Ce droit de retour légal est limité à leur quote-part dans la succession.

64.L'article 763 bis prévoit que ce droit de retour légal institué en faveur des père et mère ne donne pas lieu à la perception des droits de mutation à titre gratuit, que le retour s'exerce en nature ou en valeur.

En revanche, les droits perçus lors de la première donation ne sont pas restitués, dès lors qu'ils ont été régulièrement perçus (article 1961).

En cas de nouvelle donation des biens ayant fait retour dans le patrimoine du donateur, les droits de mutation à titre gratuit sont perçus sur la valeur de ces biens à la date de cette seconde mutation.

B. NOUVEAU DISPOSITIF

65.Afin d'encourager la transmission du patrimoine aux jeunes générations, l'article 791 ter, issu de l'article 32 de la loi de finances rectificative pour 2007, prévoit qu'en cas de donation en ligne directe de biens antérieurement transmis à un premier donataire en ligne directe et ayant fait retour au donateur en application des articles 738-2, 951 et 952 du code civil, les droits acquittés lors de la première donation sont imputés sur les droits dus lors de la seconde donation.

La donation doit intervenir dans les cinq ans du retour des biens dans le patrimoine du donateur.

66.Ainsi, l'imputation des droits acquittés lors d'une donation antérieure sur le fondement de l'article 791 ter est subordonnée aux conditions suivantes :

- la première donation doit avoir été effectuée en ligne directe ;

- la seconde donation doit également être effectuée en ligne directe ;

- les biens transmis lors de la première donation doivent réintégrer le patrimoine du donateur en vertu du droit de retour légal des père et mère (article 738-2 du code civil) ou du droit de retour conventionnel (articles 951 et 952 de ce code) ;

- enfin, la seconde donation doit intervenir au plus tard cinq ans après le retour des biens dans le patrimoine du donateur, ce délai étant décompté de date à date.

67.Il est précisé que le bénéfice de ce dispositif n'est pas subordonné au fait que les droits aient été acquittés par le donateur lors de la première donation.

68.Par ailleurs, il est admis que l'intégralité des droits acquittés lors de la première donation soient imputés lors de la seconde donation, même si celle-ci ne porte que sur une partie seulement des biens ayant fait retour dans le patrimoine du donateur (cf. exemple n° 3 en 'annexe 3).

Entrée en vigueur : ces nouvelles dispositions sont applicables aux donations consenties à compter du 29 décembre 2007, y compris si elles portent sur des biens qui ont fait retour dans le patrimoine du donateur avant cette date.

CHAPITRE 4 :

PRECISIONS DOCTRINALES

Section 1 :

Abattement applicable aux représentants d'un renonçant ou d'un prédécédé en ligne collatérale

69.L'article 751 du code civil dispose que la représentation est une fiction juridique qui a pour effet d'appeler à la succession les représentants aux droits du représenté.

70.La loi du 23 juin 2006 portant réforme des successions et des libéralités a introduit en droit successoral la possibilité pour un héritier de renoncer à une succession et de se faire représenter par ses descendants. L'article 754 du code civil a ainsi été modifié afin de permettre la représentation des renonçants dans les successions dévolues en ligne directe ou collatérale, alors qu'auparavant seule la représentation du prédécédé ou de l'indigne était autorisée.

Depuis l'entrée en vigueur de la loi du 23 juin 2006 précitée et sous réserve du rapport des libéralités auquel le renonçant peut être expressément astreint par le disposant, la part du renonçant échoit à ses représentants. A défaut, elle accroît à ses cohéritiers. S'il est seul, elle est dévolue au degré subséquent.

En conséquence, depuis le 1 er janvier 2007, la représentation de l'héritier renonçant est possible, mais uniquement dans les successions dévolues en ligne directe ou collatérale. Il en résulte que les petits-enfants peuvent, du fait de la renonciation de leur auteur direct, hériter directement de leur grand-père ou de leur grand-mère. De même, les neveux du défunt peuvent représenter leur père ou leur mère renonçant dans la succession de leur oncle.

71.L'article 51 de la loi de finances rectificative pour 2006 a modifié l'article 779 afin que les représentants d'un renonçant ou d'un prédécédé, en ligne directe ou collatérale, puissent bénéficier de l'abattement personnel de ce dernier.

En conséquence, depuis le 1 er janvier 2007, les représentants d'un renonçant ou d'un prédécédé se partagent l'abattement personnel dont aurait dû bénéficier ce dernier.

Il en résulte que les neveux ou nièces, ou les petits-neveux ou petites-nièces, voire arrière-petits-neveux ou arrière-petites-nièces, venant à la succession de leur oncle ou de leur tante par représentation de leur auteur bénéficient désormais de l'abattement de 15 636 € (abattement actualisé au 1 er janvier 2009) prévu au IV de l'article 779, qu'ils se partagent.

72.A cet égard, il est précisé que l'abattement du représenté ou la fraction de l'abattement du représenté profitant au représentant ne se cumule pas avec l'abattement personnel de ce dernier prévu au V de l'article 779 précité, dont le montant actualisé au 1 er janvier 2009 s'établit à 7 818 €. En effet, le recours au mécanisme de la représentation ne doit pas conduire à accorder un avantage plus important que celui qui aurait été applicable en cas de survie du représenté ou en l'absence de renonciation (réponse ministérielle à M. Jacques Le Nay, député, Journal officiel Assemblé nationale du 2 septembre 2008, page 7599, n° 19400).

73.Il est rappelé que la part nette taxable de chacun des représentants est soumise au tarif applicable entre le défunt et le représenté (cf. n° 56 et 57 ci-dessus).

Section 2 :

Modalités d'application de l'abattement de 30 500 € prévu à l'article 757 B

74.L'article 757 B dispose que les sommes, rentes, ou valeurs quelconques dues directement ou indirectement par un assureur, à raison du décès de l'assuré, donnent ouverture aux droits de mutation par décès suivant le degré de parenté existant entre le bénéficiaire à titre gratuit et l'assuré, à concurrence de la fraction des primes versées après l'âge de soixante-dix ans qui excède 30 500 €.

En cas de pluralité de bénéficiaires, l'abattement de 30 500 € est réparti entre les bénéficiaires concernés, au prorata de la part leur revenant dans les primes taxables aux termes du ou des contrats.

75.Il est indiqué dans l'instruction publiée le 3 décembre 2007 au Bulletin officiel des impôts sous la référence 7 G-7-07 qu'en cas de pluralité de bénéficiaires, il n'est pas tenu compte, pour répartir l'abattement de 30 500 € entre les différents bénéficiaires, de la part revenant au conjoint survivant, au partenaire lié au défunt par un PACS et aux frères ou sœurs dès lors que l'ensemble de ces personnes sont exonérées de droits de mutation par décès 5 .

Il est précisé que cette solution a vocation à s'appliquer dans toutes les situations où un bénéficiaire est exonéré ès qualités de droits de mutation par décès, quel que soit le fondement sur lequel il est exonéré, par exemple au titre de l'article 795.

BOI liés : 7 G-5-07 , 7 G-6-07 et 7 G-7-07 .

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

Annexe 1

Articles du code général des impôts cités dans la présente instruction et créés ou modifiés par la loi de finances pour 2008 (n° 2007-1822 du 24 décembre 2007), la loi de finances rectificative pour 2007 (n° 2007-1824 du 25 décembre 2007) 6 et la loi de finances pour 2009 (n° 2008-1425 du 27 décembre 2008)

Art. 636. - Les testaments déposés chez les notaires ou reçus par eux doivent être enregistrés, à la diligence des héritiers, donataires, légataires ou exécuteurs testamentaires, dans un délai de trois mois à compter du décès du testateur [Voir toutefois l'article 245 de l'annexe III et l'article 60 de l'annexe IV].

Les testaments-partages déposés chez les notaires ou reçu par eux doivent être enregistrés au plus tard lors de l'enregistrement de l'acte constatant le partage de la succession.

Art. 751. - Est réputé, au point de vue fiscal, faire partie, jusqu'à preuve contraire, de la succession de l'usufruitier, toute valeur mobilière, tout bien meuble ou immeuble appartenant, pour l'usufruit, au défunt et, pour la nue-propriété, à l'un de ses présomptifs héritiers ou descendants d'eux, même exclu par testament ou à ses donataires ou légataires institués, même par testament postérieur, ou à des personnes interposées, à moins qu'il y ait eu donation régulière et que cette donation, si elle n'est pas constatée dans un contrat de mariage, ait été consentie plus de trois mois avant le décès ou qu'il y ait eu démembrement de propriété effectué à titre gratuit, réalisé plus de trois mois avant le décès, constaté par acte authentique et pour lequel la valeur de la nue-propriété a été déterminée selon le barème prévu à l'article 669.

La preuve contraire peut notamment résulter d'une donation des deniers constatée par un acte ayant date certaine, quel qu'en soit l'auteur, en vue de financer, plus de trois mois avant le décès, l'acquisition de tout ou partie de la nue-propriété d'un bien, sous réserve de justifier de l'origine des deniers dans l'acte en constatant l'emploi.

Sont réputées personnes interposées les personnes désignées dans le deuxième alinéa de l'article 911 et dans l'article 1100 du code civil.

Toutefois, si la nue-propriété provient à l'héritier, au donataire, au légataire ou à la personne interposée d'une vente ou d'une donation à lui consentie par le défunt, les droits de mutation acquittés par le nu-propriétaire et dont il est justifié sont imputés sur l'impôt de transmission par décès exigible à raison de l'incorporation des biens dans la succession.

Art. 775 quinquies. - La rémunération du mandataire à titre posthume, déterminée de manière définitive dans les six mois suivant le décès, est déductible de l'actif de la succession dans la limite de 0,5 % de l'actif successoral géré.

Cette déduction ne peut excéder 10 000 €.

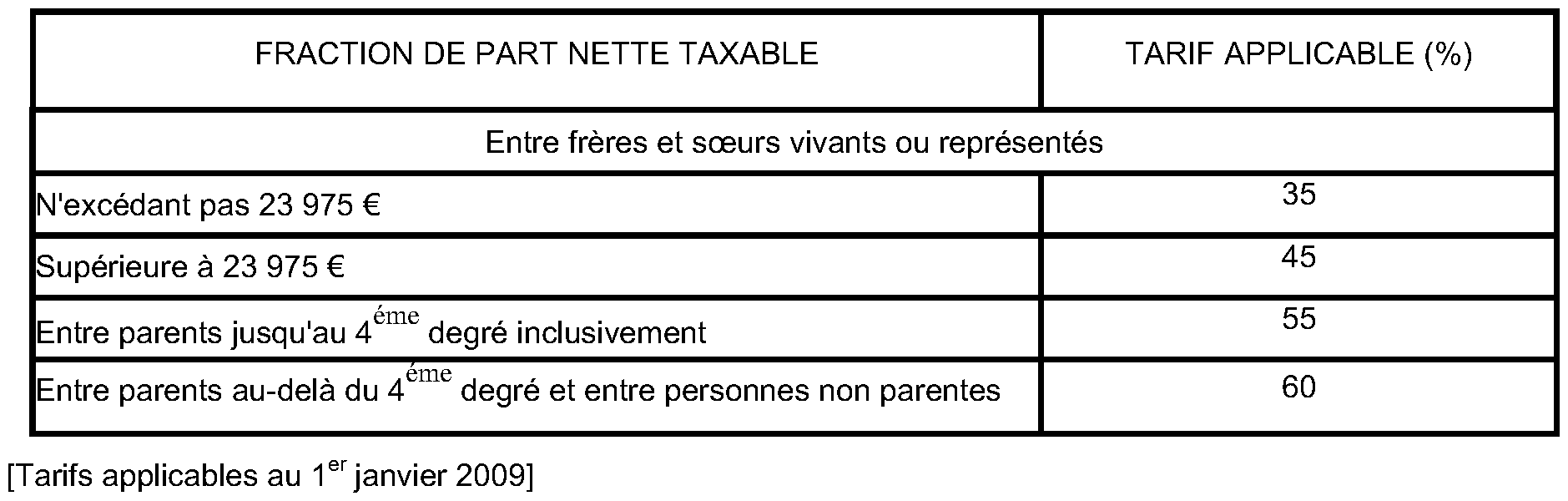

Art. 777. - Les droits de mutation à titre gratuit sont fixés aux taux indiqués dans les tableaux ci-après, pour la part nette revenant à chaque ayant droit :

Tableau III

Tarif des droits applicables en ligne collatérale et entre non-parents :

Sous réserve des exceptions prévues au I de l'article 794 et à l'article 795, les dons et legs faits aux établissements publics ou d'utilité publique sont soumis aux tarifs fixés pour les successions entre frères et soeurs.

Les limites des tranches des tarifs prévus aux tableaux ci-dessus sont actualisées au 1er janvier de chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondies à l'euro le plus proche.

Art. 788. - I. et II . (Dispositions abrogées pour les successions ouvertes depuis le 22 août 2007).

III. - Pour la perception des droits de mutation par décès, il est effectué un abattement sur la part nette de tout héritier, donataire ou légataire correspondant à la valeur des biens reçus du défunt, évalués au jour du décès et remis par celui-ci à une fondation reconnue d'utilité publique répondant aux conditions fixées au b du 1 de l'article 200 ou aux sommes versées par celui-ci à une association reconnue d'utilité publique répondant aux conditions fixées au b du 1 de l'article 200, à l'Etat, à ses établissements publics (1) ou à un organisme mentionné à l'article 794 en remploi des sommes, droits ou valeurs reçus du défunt. Cet abattement s'applique à la double condition :

1º que la libéralité soit effectuée, à titre définitif et en pleine propriété, dans les six mois suivant le décès ;

2º que soient jointes à la déclaration de succession des pièces justificatives répondant à un modèle fixé par un arrêté du ministre chargé du budget [Voir l'arrêté du 15 octobre 2004, JO du 24 novembre] attestant du montant et de la date de la libéralité ainsi que de l'identité des bénéficiaires.

L'application de cet abattement n'est pas cumulable avec le bénéfice de la réduction d'impôt sur le revenu prévue à l'article 200.

IV. - A défaut d'autre abattement, à l'exception de celui mentionné au III, un abattement de 1 564 € [Montant applicable à compter du 1 er janvier 2009] est opéré sur chaque part successorale.

V. - Le montant de l'abattement mentionné au IV est actualisé, le 1 er janvier de chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Art. 790 B. - Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 31 272 € [Montant applicable à compter du 1 er janvier 2009] sur la part de chacun des petits-enfants.

Les petits-enfants décédés du donateur sont, pour l'application de l'abattement, représentés par leurs descendants donataires dans les conditions prévues par le code civil en matière de représentation successorale.

Le montant de l'abattement prévu au premier alinéa est actualisé, le 1 er janvier de chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Art. 790 D. - Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 5 212 € [Montant applicable à compter du 1 er janvier 2009] sur la part de chacun des arrière-petits-enfants du donateur.

Le montant de l'abattement prévu au premier alinéa est actualisé, le 1 er janvier de chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Art. 790 E. - Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 79 222 € [Montant applicable à compter du 1 er janvier 2009] sur la part du conjoint du donateur.

Le montant de l'abattement prévu au premier alinéa est actualisé, le 1 er janvier de chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Art. 790 F. - Pour la perception des droits de mutation à titre gratuit entre vifs, il est effectué un abattement de 79 222 € [Montant applicable à compter du 1 er janvier 2009] sur la part du partenaire lié au donateur par un pacte civil de solidarité.

Le bénéfice de cet abattement est remis en cause lorsque le pacte prend fin au cours de l'année civile de sa conclusion ou de l'année suivante pour un motif autre que le mariage entre les partenaires ou le décès de l'un d'entre eux.

Le montant de l'abattement prévu au premier alinéa est actualisé, le 1 er janvier de chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Art. 790 G. - Les dons de sommes d'argent consentis en pleine propriété au profit d'un enfant, d'un petit-enfant, d'un arrière-petit-enfant ou, à défaut d'une telle descendance, d'un neveu ou d'une nièce ou par représentation, d'un petit neveu ou d'une petite nièce sont exonérés de droits de mutation à titre gratuit dans la limite de 31 272 € [Montant applicable à compter du 1er janvier 2009] .

Cette exonération est subordonnée au respect des conditions suivantes :

1° le donateur est âgé de moins de soixante-cinq ans au jour de la transmission ;

2° le donataire est âgé de dix-huit ans révolus ou a fait l'objet d'une mesure d'émancipation au jour de la transmission.

Le plafond de 31 272 € est applicable aux donations consenties par un même donateur à un même donataire.

II. - Cette exonération se cumule avec les abattements prévus aux I, II et V de l'article 779 et aux articles 790 B et 790 D.

III. - Il n'est pas tenu compte des dons de sommes d'argent mentionnés au I pour l'application de l'article 784.

IV. - Sous réserve de l'application du 1° du 1 de l'article 635 et du 1 de l'article 650, les dons de sommes d'argent mentionnés au I doivent être déclarés ou enregistrés par le donataire au service des impôts du lieu de son domicile dans le délai d'un mois qui suit la date du don. L'obligation déclarative est accomplie par la souscription, en double exemplaire, d'un formulaire conforme au modèle établi par l'administration. »

V. - Le montant de l'abattement mentionné au I est actualisé, le 1er janvier de chaque année, dans la même proportion que la limite supérieure de la première tranche du barème de l'impôt sur le revenu et arrondi à l'euro le plus proche.

Art. 791 ter. - En cas de donation en ligne directe de biens antérieurement transmis à un premier donataire en ligne directe et ayant fait retour au donateur en application des articles 738-2, 951 et 952 du code civil, les droits acquittés lors de la première donation sont imputés sur les droits dus lors de la seconde donation. La nouvelle donation doit intervenir dans les cinq ans du retour des biens dans le patrimoine du donateur.

Art. 795. - Sont exonérés des droits de mutation à titre gratuit :

1° les dons et legs d'oeuvres d'art, de monuments ou d'objets ayant un caractère historique, de livres, d'imprimés ou de manuscrits, faits aux établissements pourvus de la personnalité civile, autres que ceux visés au I de l'article 794, si ces oeuvres et objets sont destinés à figurer dans une collection publique ;

2° les dons et legs consentis aux établissements publics ou d'utilité publique, dont les ressources sont exclusivement affectées à des oeuvres scientifiques, culturelles ou artistiques à caractère désintéressé ;

3° (abrogé) ;

4° les dons et legs faits aux établissements publics charitables autres que ceux visés au I de l'article 794, aux mutuelles et à toutes autres sociétés reconnues d'utilité publique dont les ressources sont affectées à des oeuvres d'assistance, à la défense de l'environnement naturel ou à la protection des animaux.

Il est statué sur le caractère de bienfaisance de la disposition par le décret rendu en conseil d'État ou l'arrêté préfectoral qui en autorise, le cas échéant, l'acceptation ;

5° les dons et legs faits aux fondations universitaires, aux fondations partenariales et établissements d'enseignement supérieur reconnus d'utilité publique, aux sociétés d'éducation populaire gratuite reconnues d'utilité publique et subventionnées par l'Etat, aux associations d'enseignement supérieur reconnues d'utilité publique et aux établissements reconnus d'utilité publique ayant pour objet de soutenir des oeuvres d'enseignement scolaire et universitaire régulièrement déclarées ;

6° les dons et legs de sommes d'argent ou d'immeubles faits aux établissements pourvus de la personnalité civile autres que ceux visés au I de l'article 794 avec obligation, pour les bénéficiaires, de consacrer ces libéralités à l'achat d'oeuvres d'art, de monuments ou d'objets ayant un caractère historique, de livres, d'imprimés ou de manuscrits, destinés à figurer dans une collection publique, ou à l'entretien d'une collection publique ;

7° les dons et legs faits aux organismes d'habitations à loyer modéré ou à leurs unions ;

8° (périmé) ;

9° les dons et legs faits à l'office national des anciens combattants et victimes de guerre ;

10° les dons et legs faits aux associations cultuelles, aux unions d'associations cultuelles et aux congrégations autorisées ;

11° les dons et legs faits aux établissements publics ou d'utilité publique autres que ceux visés au I de l'article 794, aux sociétés particulières ou autres groupements régulièrement constitués, en tant qu'ils sont affectés, par la volonté expresse du donateur ou du testateur, à l'érection de monuments aux morts de la guerre ou à la gloire de nos armes et des armées alliées ;

12° conformément à l'article L. 322-8 du code de l'environnement, les dons et legs d'immeubles situés dans les zones définies à l'article L. 322-1 du code précité, faits au profit du Conservatoire de l'espace littoral et des rivages lacustres ;

[Art. L. 322-8. - Les dons et legs d'immeubles situés dans les zones définies à l'article L. 322-1 sont exonérés des droits de mutation à titre gratuit, lorsqu'ils sont faits au profit du Conservatoire de l'espace littoral et des rivages lacustres.]

13° les dons et legs d'immeubles situés dans les cœurs des parcs nationaux, faits au profit de l'établissement public du parc national concerné ;

14° les dons et legs consentis aux fonds de dotation répondant aux conditions fixées au g du 1 de l'article 200.

Art. 796-0 quater. - Les réversions d'usufruit relèvent du régime des droits de mutation par décès.

•