B.O.I. N° 23 du 21 FÉVRIER 2008

III. Plafond de la réduction

123.Le montant de la réduction d'ISF est limité à 50 000 € par année d'imposition.

124. Remarque : La réduction d'impôt est appliquée sur le montant d'ISF déterminé avant application, le cas échéant, des règles relatives au plafonnement de l'imposition prévues à l'article 885 V bis.

B. OBLIGATION DE CONSERVATION DES TITRES

I. Durée de conservation

1. Principes

125.Le bénéfice de la réduction est subordonné à la conservation des titres pendant une durée minimale de cinq ans.

126.Ce délai court à compter de la date de la souscription jusqu'au 31 décembre de la cinquième année suivant l'année de la souscription.

127.La cession ou le rachat des titres entraîne la remise en cause du bénéfice de la réduction d'ISF, sous réserve des précisions apportées aux n°s 140 à 145 .

128.Il est admis qu'en cas de cession partielle ou de rachat partiel des titres soumis à la condition de conservation visée au n° 125 , la réduction d'ISF ne soit reprise que partiellement, à hauteur du nombre de titres cédés ou remboursés, toutes les autres conditions étant par ailleurs respectées.

129.Cette tolérance trouve également à s'appliquer en cas de cessions partielles par la société holding ou de remboursements partiels à cette société, des titres qu'elle a reçus en contrepartie de souscriptions au capital de PME opérationnelles non cotées prises en compte pour le bénéfice de la réduction d'ISF.

130. Cas particulier de titres fongibles (en principe, titres de sociétés cotées sur un marché non réglementé) :

En présence de titres fongibles dont une partie seulement est soumise à l'obligation de conservation mentionnée supra (titres dont la souscription a donné lieu à la réduction d'ISF), il est considéré, pour déterminer s'il y a ou non reprise de la réduction d'ISF, que les titres cédés sont réputés :

- avoir été acquis aux dates les plus anciennes ;

- et être prioritairement prélevés sur ceux qui ne sont pas soumis à une obligation de conservation (c'est-à-dire ceux dont la souscription n'a pas donné lieu à la réduction d'ISF).

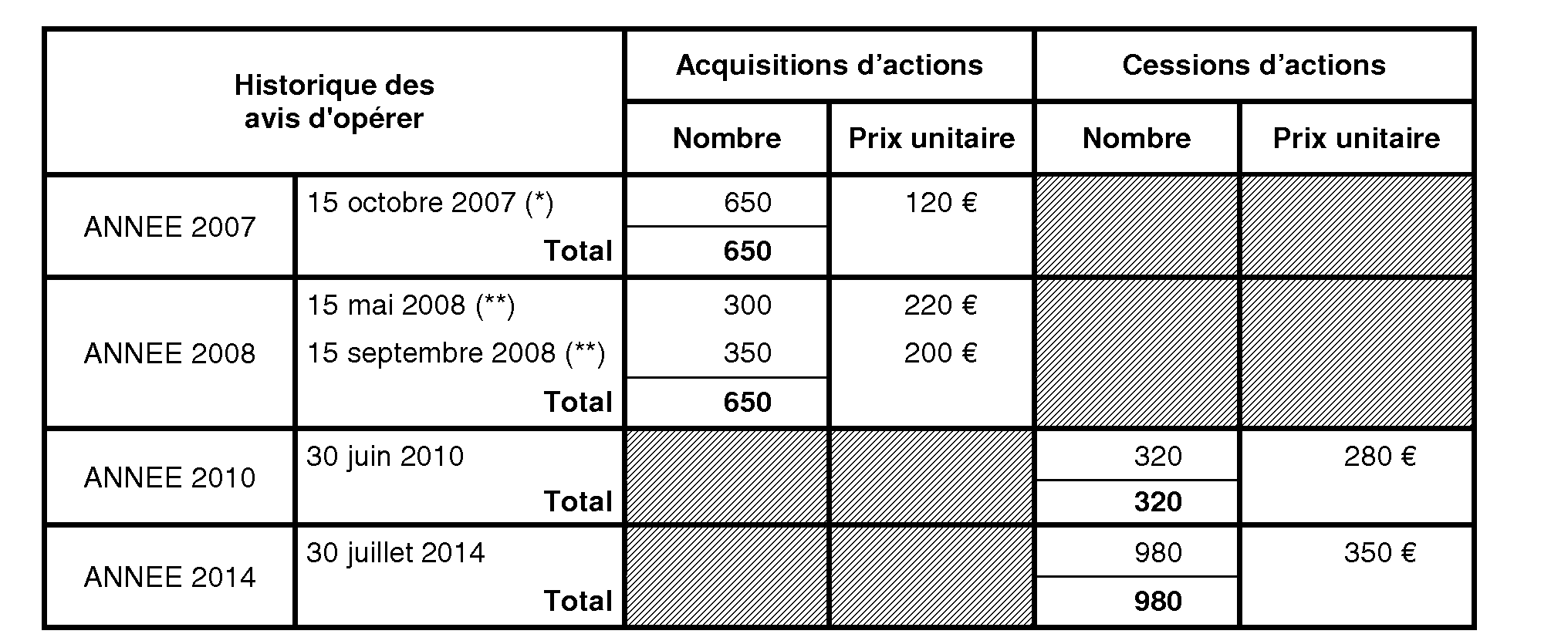

Exemple :

Soit un redevable fiscalement domicilié en France qui réalise les opérations suivantes sur les actions de la société A, société cotée sur Alternext :

(*) Actions acquises lors de l'introduction sur Alternext des titres de la société A.

La proportion de titres nouveaux (issus de l'augmentation de capital) qui ont été attribués aux investisseurs au terme de l'introduction en bourse est égale à 90 % (information communiquée dans un document mis à la disposition du public par la société émettrice des titres - cf. n° 122 ).

Le redevable a souhaité bénéficier de la réduction d'ISF pour souscriptions au capital de PME communautaires, pour 60 % des titres qu'il a acquis le 15 octobre 2007.

(**) Actions acquises sur Alternext.

→ Calcul de la réduction d'ISF dont est susceptible de bénéficier le redevable au titre des actions de la société A acquises le 15 octobre 2007 :

Seule est prise en compte pour le base de calcul de la réduction d'ISF la part du versement réalisé au titre de l'opération affectée à l'augmentation de capital, soit le versement correspondant à l'acquisition de 585 actions nouvelles [650 titres x 90 % (proportion de titres nouveaux de la société A attribués aux investisseurs lors de l'introduction de cette société sur Alternext)].

Le contribuable n'ayant toutefois souhaité bénéficier de la réduction d'ISF qu'à raison de 60 % des titres qu'il a acquis le 15 octobre 2007, la réduction dont il est susceptible de bénéficier est calculée sur la base de 351 actions (585 actions x 60 %) et est égale à :

- 31 590 € [42 120 € (351 actions de 120 €) x 75 %] au titre de l'année 2008 ;

Remarque : L'obligation de conservation des actions de la société A jusqu'à l'expiration de la cinquième année suivant leur souscription (soit jusqu'au 31 décembre 2012) ne concerne que 351 actions sur les 650 acquises par le contribuable lors de l'introduction sur Alternext des titres de la société A.

→ Conséquences de la cession du 30 juin 2010 sur la réduction d'ISF

Les 320 actions cédées le 30 juin 2010 sont réputées :

- avoir été acquises en 2007 ;

- et être prioritairement prélevées sur des actions qui ne sont pas soumises à une obligation de conservation (soit un prélèvement en priorité sur les 299 actions dont l'acquisition en 2007 n'a pas donné lieu à la réduction d'ISF 4 ).

Ainsi, parmi les 320 actions cédées en 2010, seules 21 actions de la société A ayant ouvert droit à la réduction d'ISF sont cédées par le contribuable avant le terme du délai de conservation de cinq ans.

La réduction d'ISF dont a bénéficié le redevable en 2008 au titre de sa souscription au capital de la société A est donc remise en cause à hauteur de 6 % (21 actions cédées sur les 351 actions dont la souscription a donné lieu à la réduction d'impôt sur le revenu), soit une reprise de 1 895 € (31 590 € x 6 %).

→ Conséquences de la cession du 30 juillet 2014 sur la réduction d'ISF

Le terme du délai de conservation (jusqu'au 31 décembre 2012) étant intervenu lors de la cession en 2014 du solde des actions de la société A prises en compte pour le bénéfice de la réduction d'ISF, il n'est procédé, suite à cette nouvelle cession, à aucune reprise des réductions d'ISF dont a pu antérieurement bénéficier le redevable.

2. Souscription directe

131.La réduction d'impôt dont bénéficie le redevable est subordonnée à la condition que les titres reçus en contrepartie de sa souscription restent sa propriété pendant cinq ans.

132.La cession ou le rachat des titres entraîne la remise en cause du bénéfice de la réduction d'ISF, sous réserve des précisions apportées aux n°s 140 à 145 .

1. Exemple : Un redevable fiscalement domicilié en France souscrit 30 000 € au capital initial d'une société éligible le 1 er mars 2008. Il reçoit 500 titres de la société en contrepartie de sa souscription.

La souscription est immédiatement libérée à hauteur de 20 000 €.

Le solde, soit 10 000 €, est libéré le 1 er janvier 2009.

Le redevable bénéficie par conséquent d'une réduction d'ISF de 15 000 € au titre de l'année 2008 et d'une réduction de 7 500 € au titre de l'année 2009.

Le bénéfice de ces réductions est subordonné à la condition que les 500 titres de la société reçus par le redevable le 1 er mars 2008 restent sa propriété jusqu'au 31 décembre 2013.

3. Souscription effectuée par des personnes physiques en indivision

134.La réduction d'impôt dont bénéficie le redevable au titre d'un investissement indivis est subordonnée à la condition que les titres reçus en contrepartie de cette souscription restent la propriété de chacun des co-indivisaires pendant cinq ans.

135.La cession ou le rachat des titres des sociétés en cause avant l'achèvement du délai d'indisponibilité entraîne la reprise des réductions d'ISF accordées à chacun des membres du club d'investissement, sous réserve des précisions apportées aux n°s 140 à 145 .

136. Exemple :

Le 1 er décembre 2007, cinq redevables, dirigeants d'entreprises du même département, constituent une indivision.

Les capitaux apportés par les membres de l'indivision s'élèvent à 250 000 €, chacun des membres apportant 50 000 €.

Le 1 er mars 2008, les membres de l'indivision souscrivent pour 60 000 € au capital initial d'une PME éligible, la société A. Ils reçoivent en contrepartie 1 200 titres de la société A.

Par ailleurs, les membres de l'indivision souscrivent pour 100 000 € au capital initial d'une autre PME éligible, la société B, le 1 er janvier 2009. Ils reçoivent en contrepartie 2 000 titres de la société B.

Enfin, les membres de l'indivision souscrivent pour 90 000 € au capital initial d'une troisième PME éligible, la société C, le 1 er janvier 2010. Ils reçoivent en contrepartie 2 500 titres de la société C.

Les souscriptions sont immédiatement et intégralement libérées.

Chacun des membres de l'indivision sera susceptible de bénéficier des réductions d'ISF suivantes :

- 9 000 € [60 000 x (50 000 / 250 000) x 75 %] au titre de l'année 2008 ;

La réduction d'ISF dont bénéficie chaque membre de l'indivision est subordonnée à la condition que les 1 200 titres de la société A reçus par les membres de l'indivision le 1 er mars 2008 restent leur propriété indivise jusqu'au 31 décembre 2013.

- 15 000 € [100 000 x (50 000 / 250 000) x 75 %] au titre de l'année 2009 ;

La réduction d'ISF dont bénéficie chaque membre de l'indivision est subordonnée à la condition que les 2 000 titres de la société B reçus par les membres de l'indivision le 1 er janvier 2009 restent leur propriété indivise jusqu'au 31 décembre 2014.

- 13 500 € [90 000 x (50 000 / 250 000) x 75 %] au titre de l'année 2010 ;

La réduction d'ISF dont bénéficie chaque membre de l'indivision est subordonnée à la condition que les 2 500 titres de la société C reçus par les membres de l'indivision le 1 er janvier 2010 restent leur propriété indivise jusqu'au 31 décembre 2015.

4. Souscription indirecte par l'intermédiaire d'une société holding

137.La condition de conservation des titres visée au n° 125 doit être satisfaite au niveau :

- de l'investisseur personne physique (obligation de conservation des titres de la société holding interposée) ;

- et de la société holding interposée (obligation de conservation des titres de la PME cible).

138.La cession ou le rachat des titres soumis à l'un des engagements de conservation mentionnés au n° 128 entraîne la remise en cause du bénéfice de la réduction d'ISF, sous réserve des précisions apportées aux n°s 140 à 145 .

139. Exemple :

Le 1 er juillet 2008, un redevable fiscalement domicilié en France souscrit pour 20 000 € à une augmentation de capital d'une société holding qui lève à cette occasion 1M €.

Le redevable reçoit à cette occasion 800 titres de la société holding.

La souscription est immédiatement et intégralement libérée.

Le 1 er janvier 2009, la société holding souscrit pour 300 000 € à une augmentation de la société A, dont elle reçoit en contrepartie 10 000 titres.

Le 1 er mars 2009, elle souscrit pour 200 000 € au capital initial de la société B, dont elle reçoit en contrepartie 8 000 titres et pour 100 000 € à une augmentation de capital de la société C, dont elle reçoit en contrepartie 5 000 titres.

Ces souscriptions sont immédiatement et intégralement libérées.

Au 15 juin 2009, la société holding a donc souscrit pour 600 000 € au capital de PME cibles à l'aide des capitaux reçus au titre de la constitution de son capital initial. Le solde (soit 400 000 €) est utilisé par la holding au titre de souscriptions éligibles effectuées en 2010.

Au 15 juin 2009, la proportion de versements effectués par la société holding au titre de souscriptions au capital de PME éligibles est donc de 60 % (600 000 / 1 000 000).

Par conséquent, le redevable sera susceptible de bénéficier de la réduction d'ISF suivante :

- 9 000 € [(20 000 x 60 %) x 75 %] au titre de l'année 2009 ;

Le bénéfice de cette réduction d'ISF est subordonné à la conservation par le redevable jusqu'au 31 décembre 2013 des 500 titres de la société holding reçus en contrepartie de sa souscription et à la conservation par la société holding jusqu'au 31 décembre 2014 des titres des sociétés A, B et C reçus en contrepartie de ses souscriptions à leur capital.

II. Exceptions

1. Fusion ou scission

140.En application du 2 du II de l'article 885-0 V bis, les opérations de fusion ou de scission, au sens de l'article 817 A, affectant la structure de la société opérationnelle dans laquelle le contribuable a souscrit directement ou celle de la société holding en cas d'investissement indirect, sont considérées comme des opérations intercalaires n'entraînant pas la remise en cause du bénéfice de la réduction d'ISF dont a pu bénéficier antérieurement le redevable au titre de l'année en cours et de celles précédant ces opérations si les titres reçus en contrepartie sont conservés jusqu'au même terme.

La cession des titres de la société absorbante reçus lors de l'échange dans les cinq ans qui suivent la souscription des titres de la société absorbée entraîne la remise en cause de la réduction d'ISF dont a pu bénéficier le redevable au titre de cette souscription.

2. Annulation de titres

141.En application du 2 du II de l'article 885-0 V bis, dans l'hypothèse d'une annulation de titres pour cause de pertes ou de liquidation judiciaire de la société opérationnelle dans laquelle le contribuable a souscrit directement ou de la société holding en cas d'investissement indirect, le bénéfice de la réduction d'ISF dont a pu bénéficier antérieurement le redevable n'est pas remis en cause.

3. Cession ou remboursement suite à invalidité ou décès

142.La réduction d'ISF n'est pas remise en cause lorsque la cession ou le remboursement des titres soumis à la condition de conservation intervient en cas d'invalidité correspondant au classement dans la deuxième ou la troisième des catégories prévues à l'article L. 341-4 du code de la sécurité sociale ou de décès du redevable, de son conjoint, de son concubin ou de son partenaire lié par un pacte civil de solidarité (PACS).

4. Donation

143.La réduction d'ISF n'est pas remise en cause en cas de donation à une personne physique des titres soumis à la condition de conservation si le donataire reprend à son compte cette obligation de conservation. À défaut, la remise en cause de la réduction d'ISF est effectuée au nom du donateur.

144.Dans l'hypothèse où le donataire qui a repris à son compte l'obligation de conservation ne la respecte pas, la remise en cause de la réduction d'ISF est effectuée au nom du donateur.

145.Cette tolérance s'applique dans les mêmes conditions en cas de démembrement des titres souscrits.

Ainsi, la réduction d'ISF n'est pas remise en cause en cas de donation de l'usufruit ou de la nue-propriété des titres souscrits, sous réserve que l'obligation de conservation des titres souscrits soit, d'une part, poursuivie par le donateur sur les droits démembrés non transmis et, d'autre part, reprise par le donataire sur les droits démembrés transmis.

Remarque : Le donataire n'acquiert aucun droit à la réduction d'ISF du fait des titres qui lui ont été donnés.