B.O.I. N° 100 DU 24 NOVEMBRE 2010

Section 3 :

Situation des fonds constitués avant le 1 er janvier 2010

23.Les fonds tenus d'investir 100 % de leurs quotas au plus tard le 31 décembre 2009 ne sont pas concernés par les nouvelles dispositions.

24.Si la période de souscription et la période d'investissement se superposent, les pourcentages de 50 % et 100 % du quota devront être calculés sur la totalité des souscriptions, y compris sur celles levées pendant la période durant laquelle l'investissement a commencé.

25.L'application des nouvelles dispositions encadrant l'investissement ne doit pas avoir pour effet de porter la fin de la période d'investissement au-delà de la date de clôture du deuxième exercice du fonds (ou du troisième exercice pour les fonds ouvrant droit à la réduction d'ISF constitués jusqu'au 31 décembre 2008).

26.Il convient de distinguer selon que la période de souscription du fonds est ou non en cours au 1 er janvier 2010.

A. Cas des fonds dont la période de souscription était en cours au 1 er janvier 2010

27.La période de souscription retenue est celle prévue par le règlement du fonds ou par avenant, y compris lorsque cette période excède le délai de huit mois.

28.Il convient de distinguer selon que la période de souscription déjà écoulée au 1 er janvier 2010 est ou non supérieure ou égale à huit mois.

1. La période de souscription déjà écoulée au 1 er janvier 2010 est supérieure ou égale à huit mois

29.Dans cette hypothèse, la période d'investissement débute au 1 er janvier 2010 et se superpose avec la période de souscription restant à courir.

30.Dans le cas particulier où le deuxième (ou troisième) exercice du fonds est clos avant le 30 avril 2011, le fonds :

- doit avoir investi son quota à la clôture, selon le cas, du deuxième ou du troisième exercice (cf. n° 41 ) ;

- n'est pas tenu d'atteindre le quota intermédiaire de 50 % si la clôture du deuxième exercice intervient avant le 31 août 2010.

31. Exemple n° 1 :

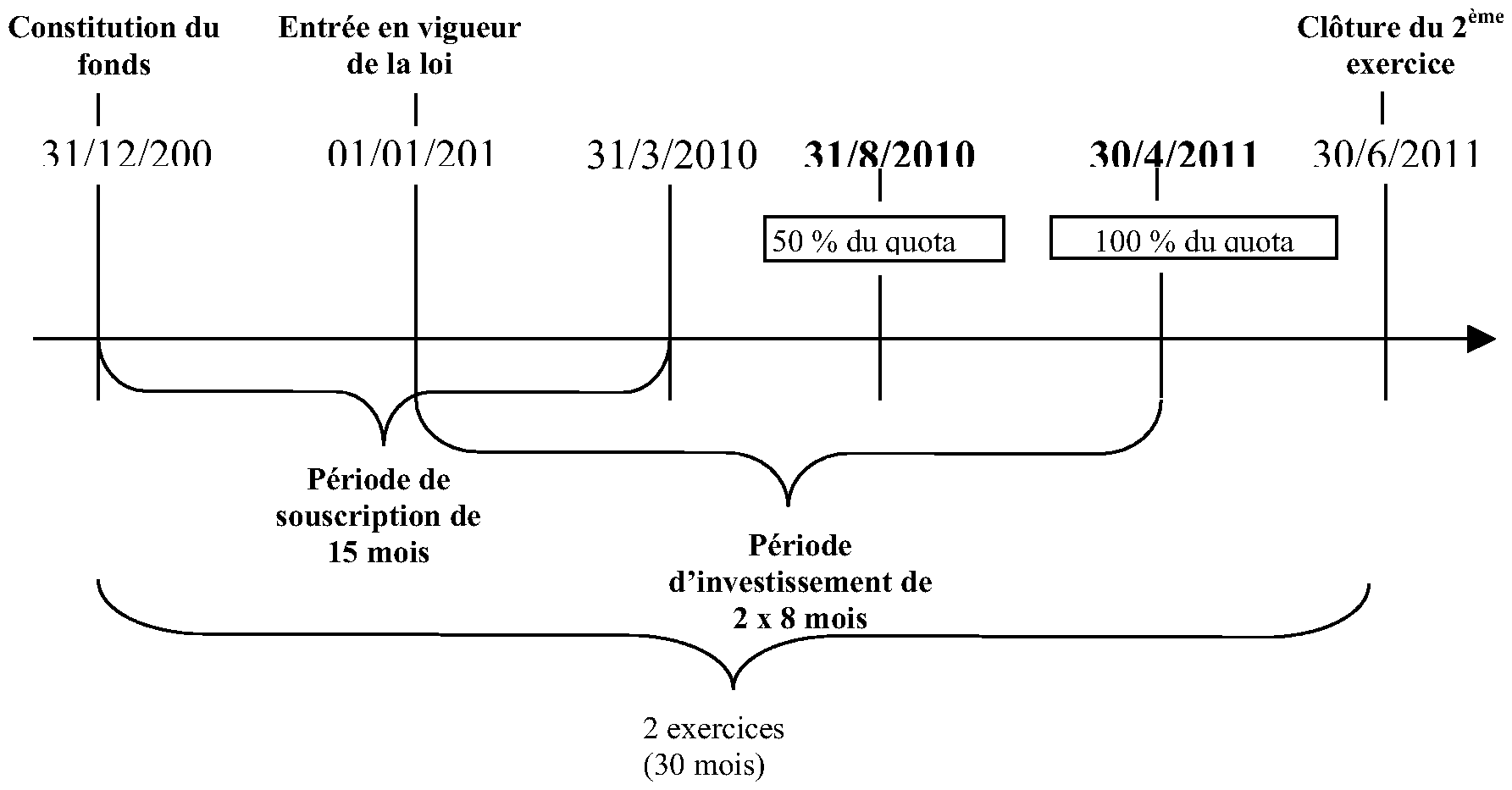

Fonds constitué avant le 1 er janvier 2010 ayant une période de période de souscription déjà écoulée à cette date de douze mois sur les quinze mois prévus dans le règlement du fonds.

Le fonds est tenu, à compter du 1 er janvier 2010, d'investir 50 % puis 100 % de son quota au terme de deux périodes successives d'investissement de huit mois chacune.

32.

Exemple n° 2 :

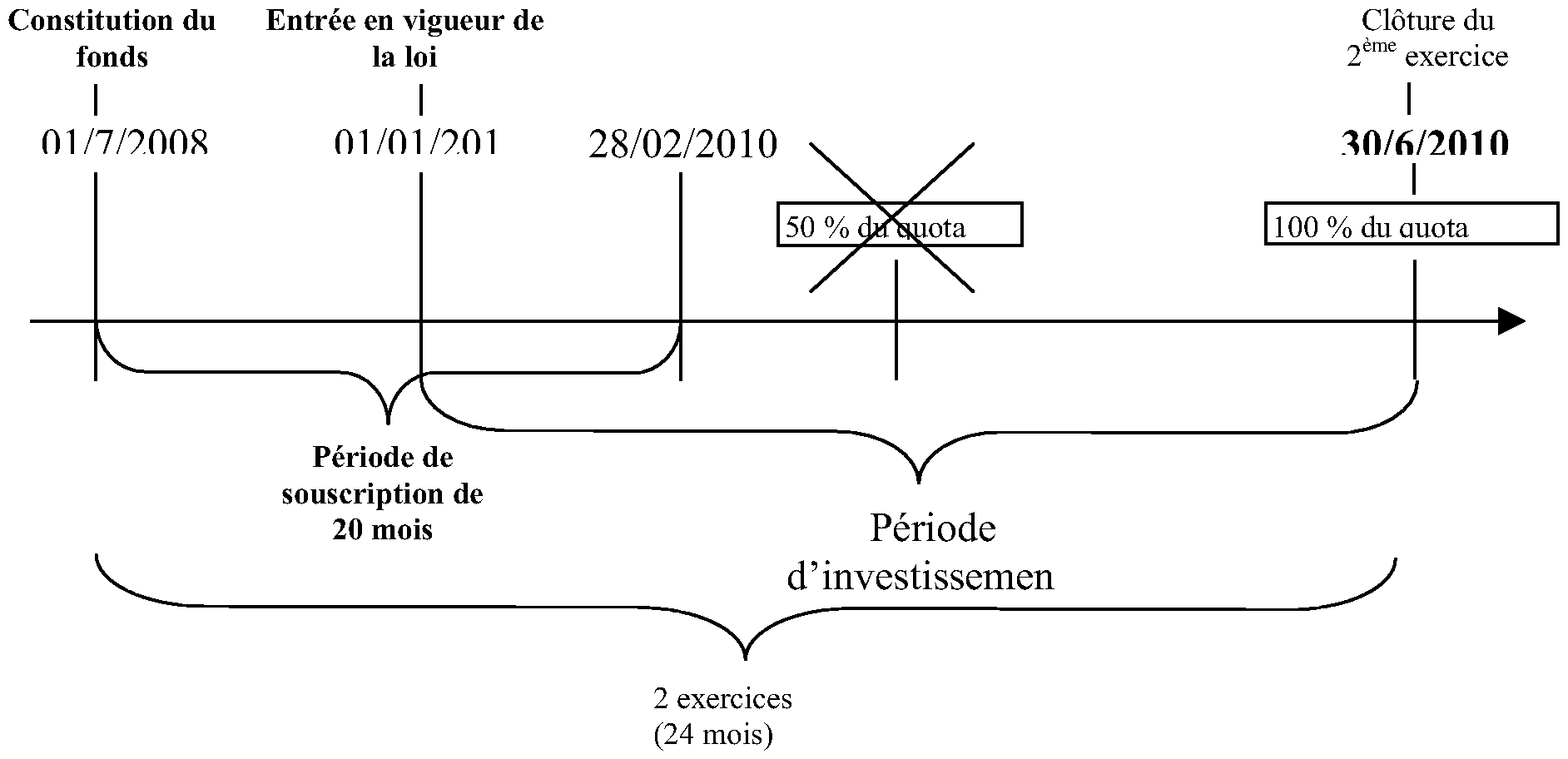

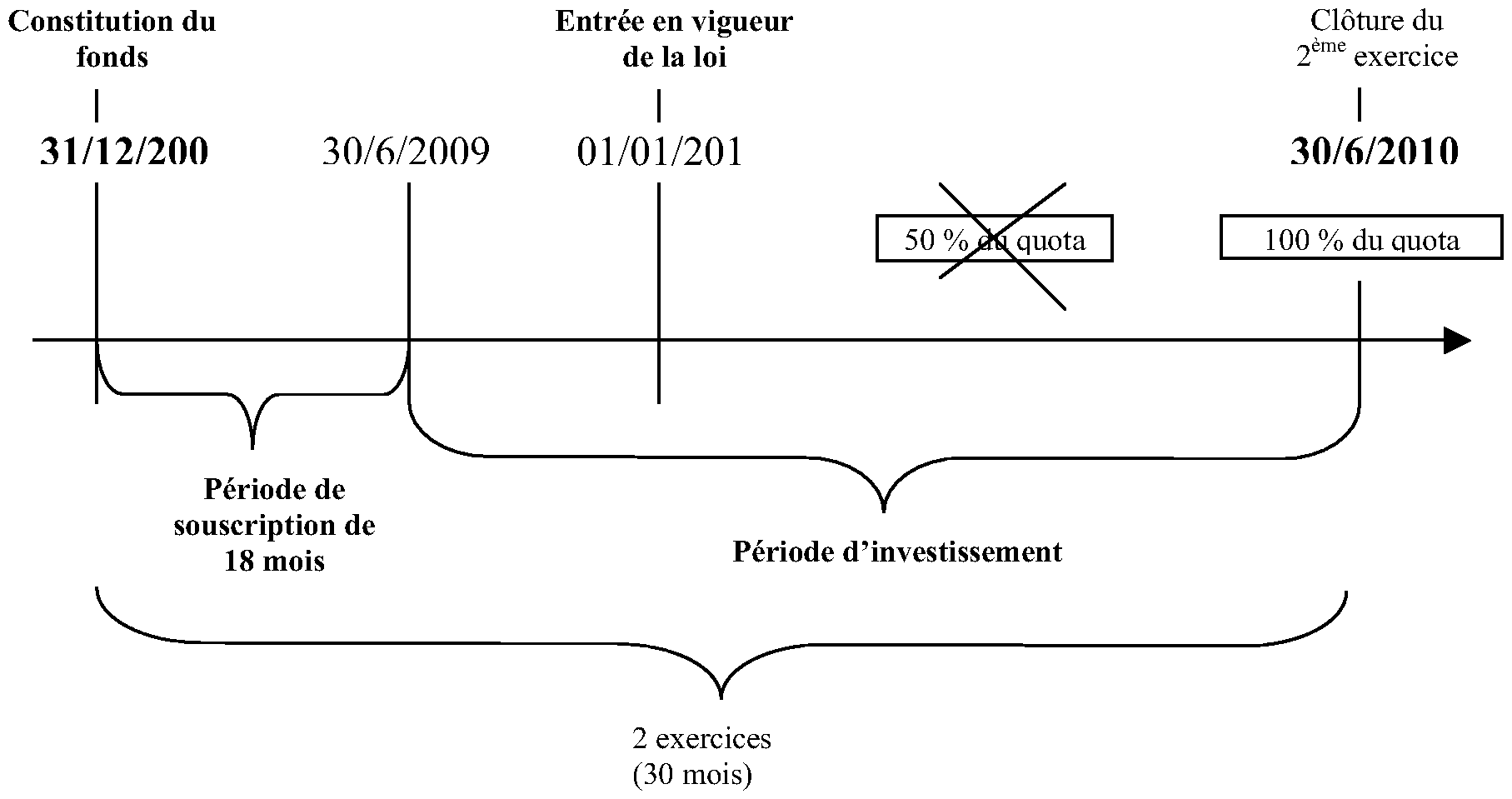

Fonds constitué avant le 1 er janvier 2010 avec une période de souscription déjà écoulée à cette date de dix-huit mois sur les vingt mois prévus par le règlement du fonds.

Dans cet exemple, le fonds est tenu d'atteindre 100 % de son quota à la clôture de son deuxième exercice.

Il n'est pas tenu d'atteindre l'objectif intermédiaire d'investissement de 50 % du quota pendant les six mois de la période du 1 er janvier 2010 au 30 juin 2010.

2. La période de souscription déjà écoulée au 1 er janvier 2010 est inférieure à huit mois

33.Dans ce cas, la période d'investissement débute au premier jour du neuvième mois à compter de la date de constitution du fonds. Ainsi, elle se superpose avec la période de souscription si le règlement du fonds prévoit une durée de souscription supérieure à huit mois.

34.Le fonds devra investir 50 % puis 100 % de son quota, respectivement à l'issue de deux périodes d'investissement de huit mois chacune.

35. Exemple :

Fonds constitué avant le 1 er janvier 2010 ayant une période de période de souscription déjà écoulée à cette date de six mois sur les dix mois prévus dans le règlement du fonds.

B. Cas des fonds dont la période de souscription est close au 1 er janvier 2010

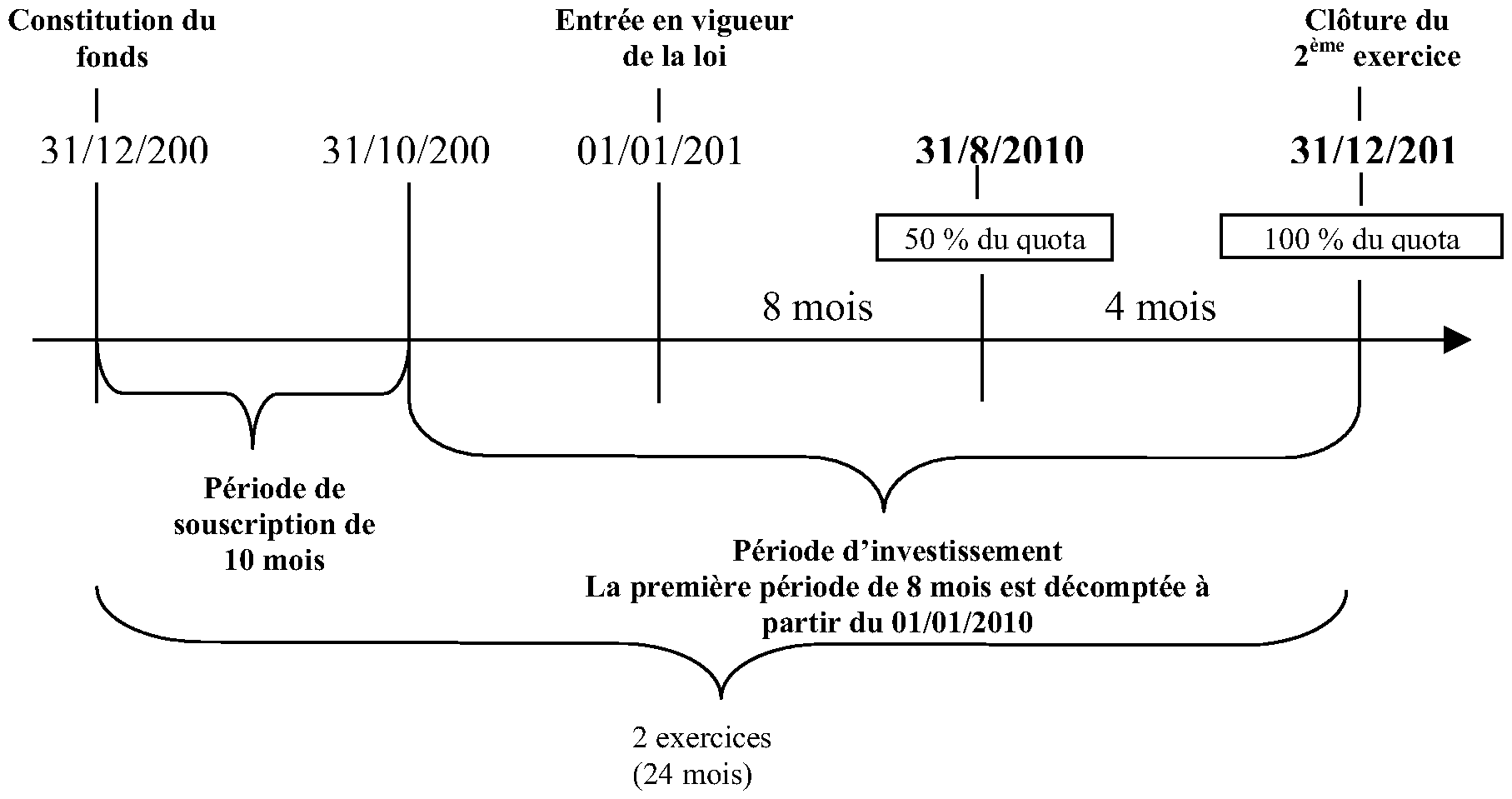

36.Les deux périodes d'investissement de huit mois chacune dont dispose le fonds pour atteindre 50 % puis 100 % de son quota sont décomptées à partir du 1 er janvier 2010.

37.L'application de ces nouvelles dispositions ne doit pas avoir pour effet de porter la fin de la période d'investissement au-delà de la date de clôture du deuxième (ou du troisième) exercice du fonds.

38.Si la clôture du deuxième exercice intervient avant le 31 août 2010, le fonds n'est pas tenu d'atteindre le quota intermédiaire de 50 %.

39. Exemple n° 1 :

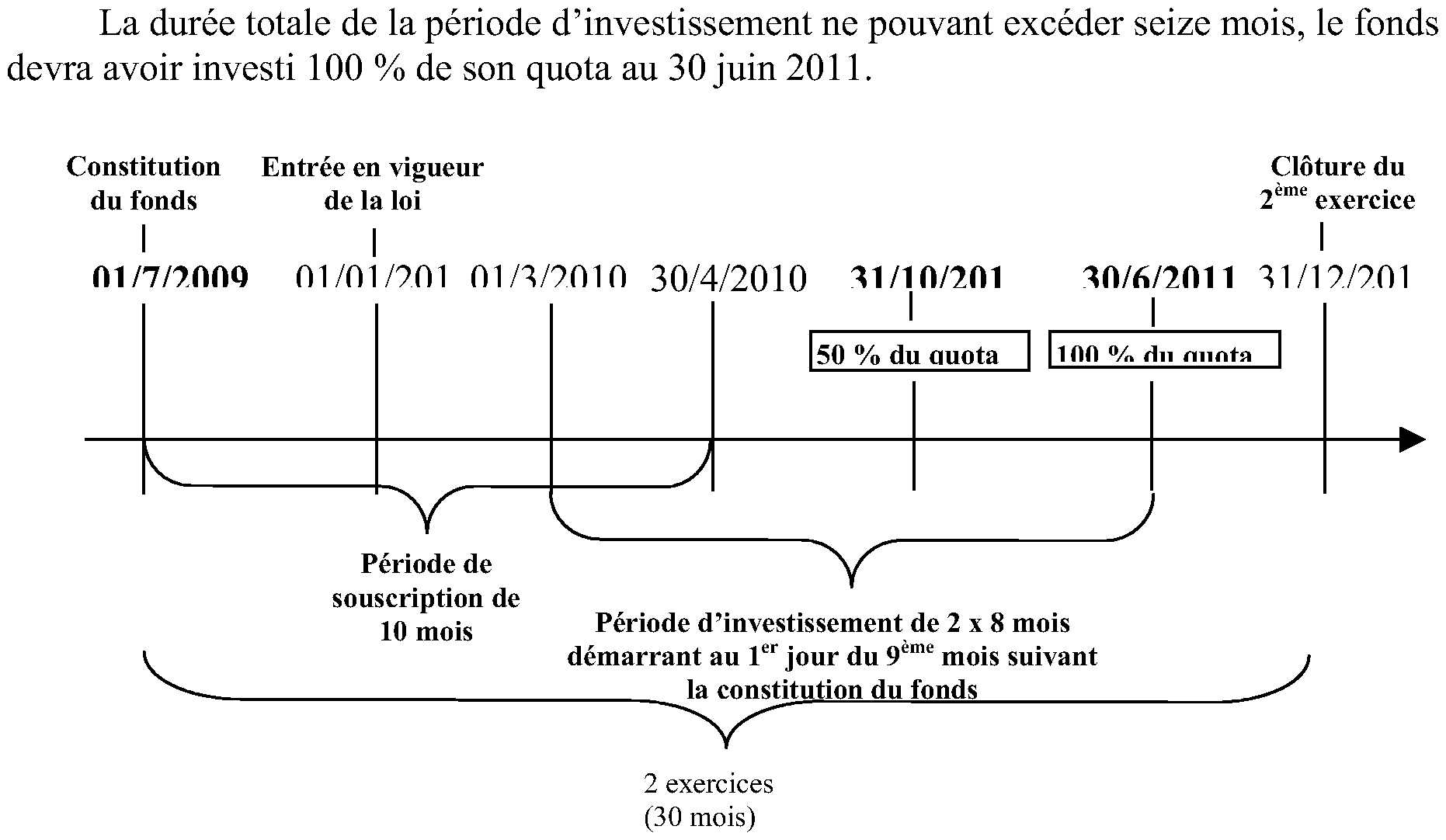

Fonds ayant une période d'investissement restant à courir au 1 er janvier 2010 d'une durée supérieure à huit mois.

La période de souscription est close avant le 1 er janvier 2010 et le fonds dispose à cette date d'une période totale d'investissement de douze mois compte tenu de la date de clôture de son deuxième exercice.

Le fonds est tenu d'investir 50 % de son quota au terme d'une première période d'investissement de huit mois à partir du 1 er janvier 2010, puis 100 % de son quota à l'issue d'une seconde période d'investissement de quatre mois dont le terme correspond à la clôture du deuxième exercice.

40. Exemple n° 2 :

Fonds ayant une période d'investissement restant à courir au 1 er janvier 2010 d'une durée inférieure ou égale à huit mois.

La période de souscription est close avant le 1 er janvier 2010 et le fonds dispose à cette date d'une période totale d'investissement de six mois compte tenu de la date de clôture de son deuxième exercice.

C. Cas des fonds constitués jusqu'au 31 décembre 2008 et disposant de deux exercices suivant celui de leur constitution pour atteindre les quotas

41.Il a été admis au n° 144 du BOI 7-S 3-08 précité que les fonds créés jusqu'au 31 décembre 2008 disposent d'un exercice supplémentaire pour respecter le quota. Ainsi, ces fonds doivent respecter leur quota d'investissement au plus tard lors de l'inventaire de clôture du deuxième exercice suivant celui de leur constitution, pour autant que cette clôture n'intervienne pas postérieurement au 30 avril 2011.

En effet, conformément aux précisions figurant au paragraphe 36 de la présente instruction, pour les fonds dont la période de souscription est close au 1 er janvier 2010, les deux périodes d'investissement de huit mois chacune dont dispose le fonds pour atteindre 50 % puis 100 % de son quota sont décomptées à partir du 1 er janvier 2010. Dès lors, l'intégralité du quota devra être investie au 30 avril 2011 au plus tard.

D. Cas des fonds bénéficiant de périodes de souscription successives

42.Le cas des fonds bénéficiant de périodes de souscription successives concerne uniquement des fonds constitués avant le 1 er janvier 2010, date d'entrée en vigueur des nouvelles dispositions (les fonds constitués depuis le 1 er janvier 2010 ne disposant plus que de huit mois à compter de leur date de constitution pour lever des souscriptions).

43.Un fonds constitué avant le 1 er janvier 2010 peut avoir prévu deux périodes distinctes de souscription, et cela afin de bénéficier de deux campagnes ISF, chacune au titre d'une année.

44.Il convient de traiter chaque période de souscription indépendamment de l'autre. Les pourcentages de 50 % et 100 % devront être calculés sur la totalité des souscriptions levées au titre de chacune des périodes de souscription.

45.La règle applicable aux décomptes des périodes de souscription et d'investissement varie selon que la première période de souscription est close au 1 er janvier 2010 ou en cours à cette date :

- si la première période de souscription est close au 1 er janvier 2010, les deux périodes d'investissement de huit mois chacune dont dispose le fonds pour atteindre 50 % et 100 % de ses quotas sont décomptées à partir du 1 er janvier 2010 ;

- en revanche, si la première période de souscription est en cours au 1 er janvier 2010, les deux périodes d'investissement de huit mois chacune dont dispose le fonds pour atteindre 50 % et 100 % de ses quotas sont décomptées à partir du lendemain du dernier jour de la période de souscription ou, si celle-ci est d'une durée supérieure à huit mois, au premier jour du neuvième mois suivant le démarrage de la période de souscription.

46.Les souscriptions levées à l'occasion de la seconde période de souscription font l'objet d'une autre phase d'investissement, qui démarre à la fin de la seconde période de souscription.

47.L'application des nouvelles échéances ne doit pas avoir pour effet de porter la fin de la période d'investissement au-delà de la date de clôture du deuxième (ou troisième) exercice du fonds.

48. Exemple :

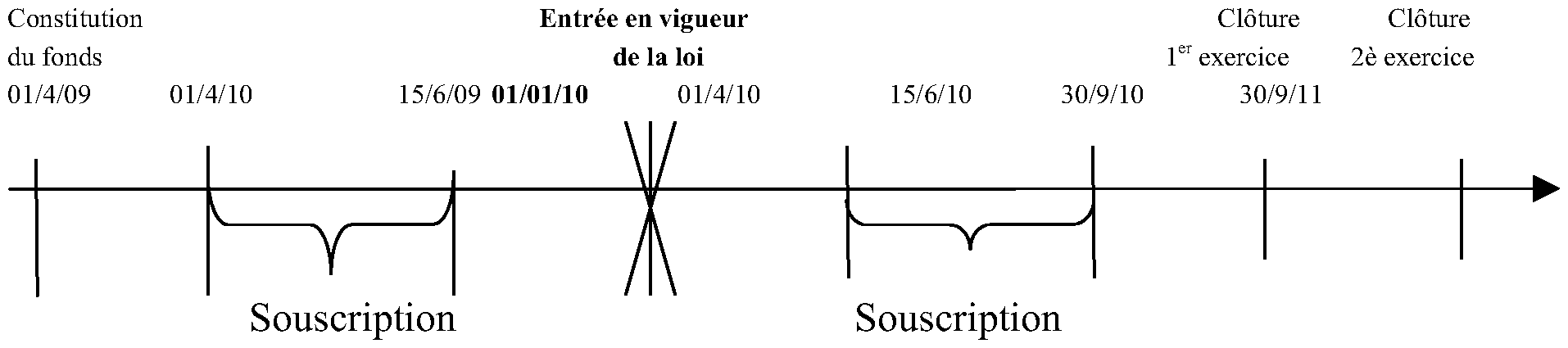

Le fonds a été agréé le 1 er avril 2009 et constitué le 15 juin 2009. Son premier exercice d'une durée de quinze mois et demi sera clos au 30 septembre 2010, et la fin du deuxième exercice interviendra le 30 septembre 2011.

Le fonds dispose de deux périodes de souscription, la première, déjà écoulée, allant du 3 avril 2009 au 15 juin 2009, la seconde allant du 1 er avril 2010 au 15 juin 2010.

Dans cet exemple, on calcule les délais d'investissement de chaque période de souscription de façon autonome :

- 1 ère période de souscription :

Au 1 er janvier 2010, date d'entrée en vigueur de la loi, la première période de souscription est close. Il s'agit donc d'un fonds constitué avant le 1 er janvier 2010, et dont la période de souscription est close à cette même date.

Conformément à la règle prévue dans une telle situation, la période d'investissement de deux fois huit mois démarre au 1 er janvier 2010.

Le fonds devra alors avoir investi 50 % de son quota au 31 août 2010, puis 100 % de son quota au 30 avril 2011.

Les pourcentages de 50 % et 100 % du quota devront être calculés sur la totalité des souscriptions levées pendant la première période de souscription.

- 2 ème période de souscription :

Les règles applicables aux fonds constitués à compter du 1 er janvier 2010 s'appliquent.

Le fonds est tenu d'investir 100 % de son quota dans les seize mois suivant la fin de la période de souscription ou au plus tard à la date de clôture du 2 ème exercice.

Il est prévu que le terme de la seconde période de souscription intervienne le 15 juin 2010.

A compter du 16 juin 2010, la première période d'investissement démarre et le fonds devra avoir investi 50 % de son quota au 15 février 2011.

La clôture du deuxième exercice, fixée au 30 septembre 2011, intervenant avant la fin de la seconde période d'investissement prévue au 15 octobre 2011, c'est la date de fin du deuxième exercice qui constitue la date butoir pour avoir investi 100 % du quota.

Le fonds devra donc avoir investi 100 % de son quota au plus tard le 30 septembre 2011.

Section 4 :

Sanctions encourues

49.L'avantage fiscal prévu au 1 du III de l'article 885-0 V bis est susceptible d'être remis en cause en cas de non-respect de l'un quelconque des délais de souscription et d'investissement.

50.L'article 20 de la loi n° 2009-1673 du 30 décembre 2009 a inséré à l'article 1763 C la sanction encourue en cas de non-respect par un FIP, un FCPR ou un FCPI des délais de souscription et d'investissement.

Le manquement au respect des délais de souscription et d'investissement prévus au c du 1 du III de l'article 885-0 V bis est ainsi sanctionné par l'application d'une amende égale à 20 % du montant des investissements qui permettraient d'atteindre, selon le cas, 50 % ou 100 % de ces quotas.

51.Cette amende est due par la société de gestion du fonds.

52.Le montant de cette amende ou, le cas échéant, de ces amendes est toutefois limité à la moitié du montant des sommes qui sont dues à la société de gestion par le fonds au titre des frais de gestion pour l'exercice au titre duquel le manquement est constaté.

CHAPITRE 2 :

OBLIGATIONS D'INFORMATION A LA CHARGE DES HOLDINGS ET DES SOCIETES DE GESTION DES FONDS D'INVESTISSEMENT

Section 1 :

Obligations d'information à la charge des sociétés holding à l'égard des investisseurs avant la souscription de leurs titres

53.L'article 26 de la loi de finances pour 2010 a inséré un f au 3 du I de l'article 885-0 V bis afin d'instaurer l'obligation pour la société holding de fournir à chaque investisseur, avant toute souscription de titres, un document d'information.

54.Ce document d'information doit obligatoirement informer les futurs souscripteurs sur :

- la période de conservation des titres permettant de bénéficier de l'avantage fiscal ;

- les modalités prévues pour assurer la liquidité de l'investissement au terme de la durée de blocage ;

- les risques générés par l'investissement et la politique de diversification des risques ;

- les règles d'organisation et de prévention des conflits d'intérêts ;

- les modalités de calcul et la décomposition de tous les frais et commissions, directs et indirects ;

- le nom du ou des prestataires de services d'investissement chargés du placement des titres.

Section 2 :

Obligations d'information à la charge des sociétés de gestion et des sociétés holding relatives au montant détaillé des frais et commissions et à l'encadrement des charges de commercialisation et de placement

A. Obligations d'information

55.Les sociétés de gestion de fond d'investissement et les holdings sont tenus d'informer chaque année les investisseurs du montant détaillé des frais et commissions, directs et indirects, qu'il supportent à raison de leurs investissements.

56.Par ailleurs, les frais et commissions relatifs à la commercialisation et au placement par la société holding de ses actions et les conditions de rémunération des opérateurs assurant la commercialisation des parts de fonds d'investissement sont encadrés par décret.

57.Les conditions dans lesquelles les informations mentionnées au n° 55 sont délivrées aux investisseurs et celles dans lesquelles les frais et commissions ou de la rémunération des opérateurs, mentionnés au n° 56 , sont encadrées, sont fixées par le décret n° 2010-1311 du 2 novembre 2010, publié au Journal officiel du 4 novembre 2010 (texte reproduit en annexe II) 1 .